❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

반도체 전공정 장비 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

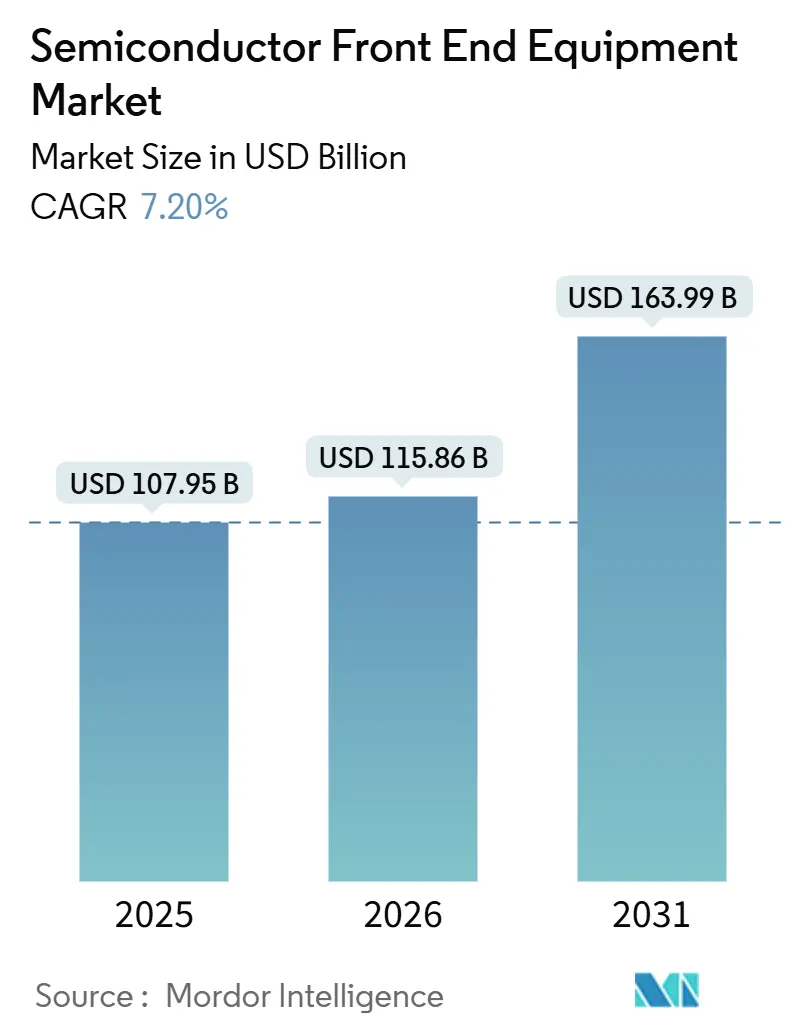

모르도르 인텔리전스(Mordor Intelligence) 보고서에 따르면, 반도체 전공정 장비 시장은 2025년 1,079억 5천만 달러에서 2026년 1,158억 6천만 달러로 성장하여 2031년에는 1,639억 9천만 달러에 이를 것으로 전망됩니다. 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 7.2%로 예상됩니다. 조사 기간은 2020년부터 2031년까지이며, 시장 규모는 2026년 1,158억 6천만 달러, 2031년 1,639억 9천만 달러로 예측됩니다. 연평균 성장률은 7.20%이며, 아시아 태평양 지역이 가장 빠르게 성장하고 가장 큰 시장으로 나타났습니다. 시장 집중도는 ‘중간’ 수준입니다.

시장 분석 및 주요 동인

이러한 성장은 인공지능(AI) 가속기 수요 증가, 고대역폭 메모리(HBM)의 빠른 채택, 중국의 국가 주도 팹 건설 등 여러 요인에 의해 강화되는 다년간의 자본 지출 주기에 힘입은 것입니다. 파운드리 기업들은 2nm 및 1.4nm 노드를 빠르게 도입하고 있으며, 이는 웨이퍼당 더 많은 리소그래피, 식각, 계측 단계를 요구합니다. 메모리 제조업체들은 HBM3E 및 향후 HBM4 제품의 확장에 따라 TSV(Through-Silicon-Via) 및 웨이퍼 본딩 장비에 대한 예산 할당을 늘리고 있습니다. 동시에, 수출 통제 조치로 인해 중국은 성숙 노드 증착 및 식각 플랫폼에 대한 투자를 집중하고 있으며, 이는 레거시 장비 부문에서 가격 경쟁을 심화시키고 있습니다. EUV 광학 및 후면 전력 공급 검사 분야의 공급망 제약은 장비 리드 타임을 최대 2년까지 연장시키고 있습니다.

주요 보고서 요약

* 장비 유형별: 리소그래피가 2025년 시장 점유율 28.94%로 선두를 차지했으며, High-NA EUV 장비는 2031년까지 11.72%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 최종 사용자별: 파운드리 및 로직 고객이 2025년 매출의 46.21%를 차지했으나, 메모리 제조업체는 2031년까지 10.40%의 가장 높은 CAGR을 기록할 것으로 전망됩니다.

* 웨이퍼 크기별: 300mm 부문이 2025년 시장 점유율 71.49%를 차지했으며, 2026-2031년 동안 8.98%의 CAGR로 성장할 것으로 예상됩니다.

* 공정 노드 기술별: 65nm 이상 성숙 노드가 2025년 38.62%의 점유율을 유지했으며, 5nm 이하 노드는 2031년까지 9.32%의 CAGR로 확장될 것으로 예측됩니다.

* 지역별: 아시아 태평양 지역이 2025년 매출의 55.17%를 차지했으며, 대만, 한국, 인도의 집중적인 생산 능력 증대에 힘입어 8.40%의 CAGR을 기록할 것으로 전망됩니다.

글로벌 반도체 전공정 장비 시장 동향 및 통찰력

주요 동인:

* AI 가속화 노드 3nm 이하 전환: 파운드리 기업들은 나노시트 공정을 기존 로드맵보다 수년 앞당겨 도입하며 노드 전환 주기를 가속화하고 있습니다. TSMC의 N2, 인텔의 18A, 삼성의 2nm GAA(Gate-All-Around) 공정은 기존 FinFET 대비 약 30% 더 많은 식각 및 증착 단계를 요구하며, 이는 생산 라인당 장비 수 증가로 이어집니다. ASML만이 이러한 첨단 레이어에 필요한 EUV 스캐너를 공급할 수 있으며, 2026년 생산 능력은 약 90대로 제한되어 팹 가동 및 확장 능력에 제약을 가합니다.

* HBM 기반 TSV 및 딥 실리콘 식각 강도 급증: HBM3E 패키지가 최대 12개의 다이를 적층하면서 메모리 제조업체들은 딥 반응성 이온 식각기 및 구리 충전 증착 장비 주문을 크게 늘렸습니다. 이는 웨이퍼당 수만 개의 고종횡비 비아를 필요로 하며, Lam Research의 Flex 플랫폼과 Applied Materials의 Sym3 Y 챔버는 이 부문에서 두 자릿수 주문 증가를 기록했습니다.

* 중국의 대규모 국가 지원 팹 건설: 중국 정부의 3차 집적회로 기금은 다수의 28nm 및 40nm 생산 라인 개발을 적극 지원하며, 2025년까지 장비 지출이 280억 달러에 이를 것으로예상됩니다. 이러한 중국의 공격적인 투자는 전 세계 반도체 장비 시장의 성장을 견인하는 주요 동력 중 하나로 작용하고 있습니다.

이 보고서는 반도체 전공정 장비 시장에 대한 심층적인 분석을 제공합니다. 전공정은 블랭크 웨이퍼에서 완성된 웨이퍼를 생산하는 과정으로, 실리콘 웨이퍼 제작, 포토리소그래피, 증착, 식각, 이온 주입 및 기계적 연마 장비 등을 포함합니다.

보고서에 따르면, 반도체 전공정 장비 시장은 AI 워크로드 증가, HBM(고대역폭 메모리) 생산 확대, 그리고 아시아 태평양 지역의 지속적인 팹(Fab) 확장 등에 힘입어 2031년까지 1,639억 9천만 달러 규모에 이를 것으로 전망됩니다.

주요 시장 동인으로는 다음과 같은 요소들이 있습니다.

* AI 가속화 노드 전환: 3nm 이하의 첨단 노드로의 AI 가속화 전환이 시장 성장을 견인합니다.

* 중국의 대규모 국영 팹 건설: 중국 정부의 지원을 받는 대규모 팹 건설이 장비 수요를 촉진합니다.

* 5G 및 IoT 기기 회복: 5G 및 IoT 기기 수요 회복이 성숙 노드 장비 수요를 증가시킵니다.

* HBM 기반 TSV 및 딥 실리콘 식각 강도 증가: HBM 생산에 필요한 TSV(Through-Silicon Via) 및 딥 실리콘 식각 공정의 강도 증가가 관련 장비 수요를 높입니다.

* High-NA EUV 도입: High-NA EUV(극자외선) 리소그래피 장비의 도입은 서브 2nm 패터닝의 양산화와 함께 액티닉 계측 장비 수요를 창출합니다.

* 인도의 신규 300mm 팹 건설: CHIPS 법안과 연계된 인도의 신규 300mm 팹 건설(2026-2029년)도 중요한 동인입니다.

반면, 시장 성장을 저해하는 요인들도 존재합니다.

* 정밀 광학 부품 공급 병목 현상: 정밀 광학 부품의 공급 병목 현상으로 인해 리드 타임이 길어지고 있습니다.

* 첨단 리소그래피에 대한 수출 통제 강화: 첨단 리소그래피 장비에 대한 수출 통제 강화는 시장에 제약을 가합니다. 특히 중국에 대한 첨단 리소그래피 판매 제한은 공급업체들이 제품 라인을 분리하게 만들고 장기 성장률을 약 0.5%p 감소시킬 수 있습니다.

* 후면 전력 공급 결함 문제: 후면 전력 공급(Back-Side Power-Delivery) 관련 결함 해결 지연이 장비 도입을 늦춥니다.

* 넷제로 팹 의무화: 넷제로(Net-Zero) 팹 의무화는 습식 벤치(Wet-Bench)의 총 소유 비용(TCO)을 상승시킵니다.

장비 유형별로는 서브 2nm 패터닝의 양산화가 진행됨에 따라 High-NA EUV 리소그래피 시스템이 연평균 11.72%로 가장 빠르게 성장할 것으로 예상됩니다. 또한, HBM3E 및 HBM4 스택 생산을 위한 TSV 식각, 구리 충진, 웨이퍼 본딩 장비 수요 증가로 인해 메모리 부문 장비 수요는 연평균 10.40% 성장할 것으로 전망됩니다.

보고서는 장비 유형(리소그래피, 식각, 증착, 이온 주입, CMP, 세정, 검사 및 계측, 트랙/코터/디벨로퍼, 열처리), 최종 사용자 산업(파운드리 및 로직, IDM, 메모리, 특수 아날로그 및 전력), 웨이퍼 크기(300mm, 200mm, 150mm 및 100mm 이하), 공정 노드 기술(5nm 이하, 6-16nm, 28-65nm, 65nm 초과), 그리고 지역별(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)로 시장을 세분화하여 분석합니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 다루며, Applied Materials, KLA Corporation, ASML Holding, Lam Research, Tokyo Electron 등 20개 이상의 주요 글로벌 기업 프로필을 포함합니다.

이 보고서는 반도체 전공정 장비 시장의 현재 상황과 미래 전망을 이해하는 데 필수적인 정보를 제공하며, 시장 기회와 미충족 수요에 대한 평가도 포함하고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 AI 가속화된 3nm 이하 노드 마이그레이션

- 4.2.2 중국의 대규모 국가 지원 팹 건설

- 4.2.3 5G 및 IoT 기기 회복으로 인한 성숙 노드 수요 증가

- 4.2.4 HBM 기반 TSV 및 딥 실리콘 식각 강도 급증

- 4.2.5 High-NA EUV 도입으로 인한 액티닉 계측 수요 발생

- 4.2.6 인도의 신규 300mm 팹 (CHIPS 연계) 2026-29

- 4.3 시장 제약

- 4.3.1 정밀 광학 부품 공급 병목 현상으로 인한 리드 타임 증가

- 4.3.2 첨단 리소그래피에 대한 수출 통제 강화

- 4.3.3 후면 전력 공급 결함 문제로 인한 장비 지연

- 4.3.4 넷제로 팹 의무화로 인한 습식 벤치 TCO 상승

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 구매자의 협상력

- 4.7.2 공급업체의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 장비 유형별

- 5.1.1 리소그래피 장비

- 5.1.2 식각 장비

- 5.1.3 증착 및 박막 장비

- 5.1.4 이온 주입 장비

- 5.1.5 CMP 장비

- 5.1.6 세정 장비

- 5.1.7 검사 및 측정

- 5.1.8 트랙, 코터 및 현상기

- 5.1.9 열처리

- 5.2 최종 사용자 산업별

- 5.2.1 파운드리 및 로직

- 5.2.2 IDM, 종합 반도체 기업

- 5.2.3 메모리, DRAM 및 NAND

- 5.2.4 특수 아날로그 및 전력

- 5.3 웨이퍼 크기별

- 5.3.1 300 mm

- 5.3.2 200 mm

- 5.3.3 150 mm 및 = 100 mm

- 5.4 공정 노드 기술별

- 5.4.1 = 5 nm

- 5.4.2 6-16 nm

- 5.4.3 28-65 nm

- 5.4.4 > 65 nm (성숙)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 호주

- 5.5.4.6 뉴질랜드

- 5.5.4.7 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 아랍에미리트

- 5.5.5.1.2 사우디아라비아

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 케냐

- 5.5.5.2.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Applied Materials Inc.

- 6.4.2 KLA Corporation

- 6.4.3 ASML Holding N.V.

- 6.4.4 Lam Research Corporation

- 6.4.5 Tokyo Electron Limited

- 6.4.6 Nikon Corporation

- 6.4.7 Canon Inc.

- 6.4.8 SCREEN Holdings Co., Ltd.

- 6.4.9 ASM International N.V.

- 6.4.10 Advantest Corporation

- 6.4.11 Disco Corporation

- 6.4.12 Lasertec Corporation

- 6.4.13 Axcelis Technologies Inc.

- 6.4.14 Onto Innovation Inc.

- 6.4.15 Veeco Instruments Inc.

- 6.4.16 AMETEK Inc.

- 6.4.17 Plasma-Therm LLC

- 6.4.18 NAURA Technology Group Co., Ltd.

- 6.4.19 Advanced Micro-Fab Equipment (AMEC) Inc.

- 6.4.20 Shanghai Micro Electronics Equipment (SMEE) Co., Ltd.

- 6.4.21 Ebara Corporation

- 6.4.22 TEL Semes Co., Ltd.

- 6.4.23 ULVAC Inc.

- 6.4.24 ACCRETECH Inc. (Tokyo Seimitsu)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

반도체 전공정 장비는 실리콘 웨이퍼 위에 미세한 회로 패턴을 형성하여 반도체 칩을 제조하는 모든 공정에 사용되는 핵심 장비를 총칭합니다. 이는 반도체 제조 과정 중 웨이퍼 가공 단계에 해당하며, 트랜지스터, 커패시터 등 수많은 소자를 웨이퍼 표면에 새겨 넣는 역할을 수행합니다. 반도체 소자의 성능과 직결되는 이 과정은 고도의 정밀성과 기술력을 요구하며, 전체 반도체 산업의 근간을 이룬다고 할 수 있습니다.

주요 전공정 장비의 종류는 다양하며, 각기 다른 기능을 수행합니다. 첫째, 노광 장비는 회로 패턴이 그려진 마스크를 통해 빛을 쏘아 웨이퍼 위에 회로를 전사하는 장비로, ASML이 독보적인 기술력을 보유하고 있습니다. 특히 극자외선(EUV) 노광 기술은 초미세 공정 구현의 필수 요소로 자리 잡았습니다. 둘째, 식각 장비는 노광된 패턴 외의 불필요한 부분을 선택적으로 제거하여 회로를 형성하는 장비로, 램리서치, 어플라이드 머티어리얼즈, 도쿄 일렉트론 등이 주요 공급사입니다. 건식 식각 방식이 주로 사용되며, 플라즈마를 활용하여 정밀하게 물질을 제거합니다. 셋째, 증착 장비는 웨이퍼 표면에 얇은 막을 형성하는 장비로, 물리 기상 증착(PVD), 화학 기상 증착(CVD), 원자층 증착(ALD) 등 다양한 방식이 존재합니다. 이는 절연막, 전도성 막 등을 형성하는 데 필수적입니다. 넷째, 이온 주입 장비는 웨이퍼에 불순물 이온을 주입하여 반도체의 전기적 특성을 조절하는 장비이며, 어플라이드 머티어리얼즈가 강세를 보입니다. 다섯째, 세정 장비는 각 공정 단계 후 웨이퍼 표면의 오염물질을 제거하여 수율을 높이는 데 기여합니다. 여섯째, 화학 기계적 연마(CMP) 장비는 웨이퍼 표면을 평탄화하여 다층 구조의 회로를 안정적으로 형성할 수 있도록 합니다. 마지막으로, 검사 및 측정 장비는 각 공정 단계에서 웨이퍼의 결함 여부와 패턴의 정확도를 검사하여 품질을 관리하는 데 사용됩니다.

이러한 전공정 장비들은 웨이퍼 준비부터 회로 패턴 형성, 불필요한 부분 제거, 전기적 특성 부여, 절연막 및 전도성 막 형성, 표면 평탄화, 그리고 각 단계별 품질 관리까지 반도체 제조의 모든 핵심 단계에 걸쳐 사용됩니다. 수백 번의 복잡한 공정을 거쳐 하나의 반도체 칩이 완성되며, 각 장비의 성능과 정밀도가 최종 제품의 품질과 직결됩니다.

반도체 전공정 장비 산업은 다양한 첨단 기술과 밀접하게 연관되어 있습니다. 나노미터 단위의 회로를 구현하는 초미세 공정 기술은 EUV 리소그래피, 3D NAND, GAA(Gate-All-Around) FET 등 차세대 소자 개발을 이끌고 있습니다. 또한, 새로운 박막 재료, 저유전율/고유전율 재료 등 첨단 재료 과학의 발전은 장비 성능 향상에 필수적입니다. 온도, 압력, 가스 유량, 위치 제어 등 극도로 정밀한 제어 기술은 장비의 안정성과 정확성을 보장하며, 공정 최적화, 수율 예측, 장비 유지보수 등에 활용되는 자동화 및 인공지능(AI) 기술의 중요성도 커지고 있습니다. 이 외에도 진공 기술과 플라즈마 기술은 증착, 식각, 이온 주입 등 핵심 공정에서 필수적인 기반 기술로 작용합니다.

반도체 전공정 장비 시장은 기술 집약적이고 막대한 연구 개발 투자가 요구되는 특성상 진입 장벽이 매우 높습니다. 이로 인해 ASML, 어플라이드 머티어리얼즈(AMAT), 도쿄 일렉트론(TEL), 램리서치, KLA 등 소수의 글로벌 기업들이 시장을 과점하고 있는 형태입니다. 이 시장은 반도체 수요 변동에 따라 투자 규모가 크게 달라지는 경기 민감성을 보이며, 최근에는 미중 기술 패권 경쟁과 글로벌 공급망 재편 등 지정학적 요인이 시장에 큰 영향을 미치고 있습니다. 삼성전자, TSMC, 인텔, SK하이닉스 등 주요 파운드리 및 메모리 제조사들이 이들 장비 기업의 핵심 고객이며, 국내 기업들도 원익IPS, 주성엔지니어링, 유진테크 등을 중심으로 장비 국산화 및 경쟁력 강화를 위해 노력하고 있습니다.

미래 반도체 전공정 장비 산업은 지속적인 기술 혁신을 통해 발전할 것으로 전망됩니다. 회로의 미세화 및 고집적화는 GAA 구조를 넘어 옹스트롬 시대로 진입하며, 2D 재료, 양자점 등 신소재 및 신구조 도입이 가속화될 것입니다. 공정 최적화, 예측 유지보수, 스마트 팩토리 구현을 위한 AI 및 머신러닝 활용은 더욱 증대될 것이며, 친환경 및 에너지 효율을 위한 공정 개선 노력도 지속될 것입니다. 또한, 전공정과 후공정의 경계가 모호해지면서 하이브리드 본딩과 같은 첨단 패키징 기술과의 융합이 중요해지고 있으며, 칩렛(Chiplet) 아키텍처의 확산은 장비 산업의 새로운 기회를 제공할 것입니다. 글로벌 공급망 재편 가속화는 각국의 자국 내 생산 및 기술 독립성 강화를 촉진하며, 이는 장비 산업의 지형 변화를 가져올 주요 요인이 될 것입니다. 이러한 변화 속에서 반도체 전공정 장비 산업은 끊임없는 기술 개발과 전략적 협력을 통해 미래 반도체 기술 발전을 선도할 것입니다.