❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

해저 유정 개입 시장: 규모, 점유율 및 분석 – 성장 동향 및 예측 (2025-2030)

본 보고서는 해저 유정 개입 시장의 규모, 점유율 및 분석을 다루며, 2025년부터 2030년까지의 성장 동향과 예측을 제공합니다. 시장은 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카 등 지역별로 세분화되어 있으며, 각 부문의 시장 규모 및 수요 예측은 매출(USD 억 달러) 기준으로 제공됩니다.

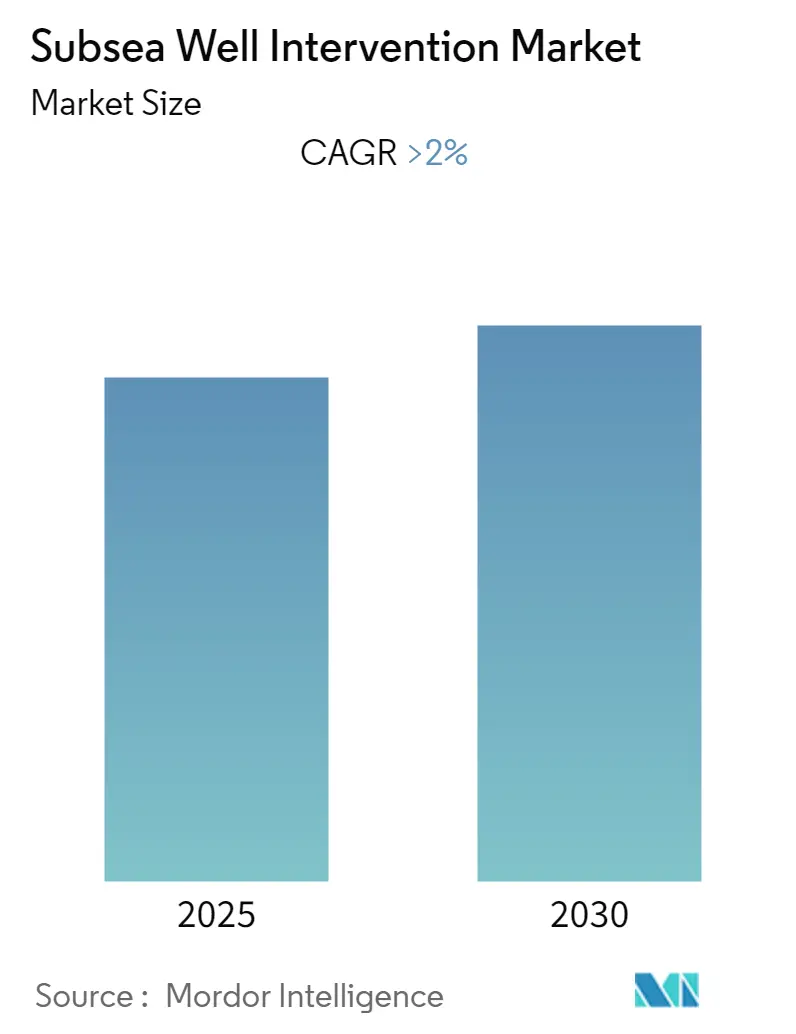

Mordor Intelligence의 분석에 따르면, 해저 유정 개입 시장은 예측 기간 동안 연평균 2% 이상의 성장률(CAGR)을 기록할 것으로 예상됩니다. 연구 기간은 2019년부터 2030년까지이며, 예측 데이터는 2025년부터 2030년, 과거 데이터는 2019년부터 2023년까지를 포함합니다. 지역별로는 북미가 2021년 기준 가장 큰 시장 점유율을 차지했으며, 남미는 가장 빠르게 성장하는 시장으로 전망됩니다. 시장 집중도는 높은 수준입니다. 주요 기업으로는 Schlumberger Limited, Halliburton Company, China Oilfield Services, Weatherford Plc., Baker Hughes Company 등이 있습니다.

시장 개요

2020년 COVID-19 팬데믹은 시장에 부정적인 영향을 미쳤으나, 현재는 팬데믹 이전 수준을 회복했습니다. 장기적으로는 시추 및 완결 활동 증가가 해저 유정 개입 시장의 수요를 견인하는 주요 요인으로 작용하고 있습니다. 반면, 공급-수요 불균형, 지정학적 요인 등으로 인한 최근 유가 변동성은 시장 성장을 저해하는 요인으로 작용하고 있습니다. 그럼에도 불구하고, 전 세계적으로 증가하는 석유 및 가스 발견과 산업 자유화는 시장 참여자들에게 새로운 투자 기회를 제공하고 있습니다. 특히 중동 및 아프리카, 아시아 태평양, 남미 지역의 여러 개발도상국이 새로운 신흥 시장으로 부상하고 있습니다.

주요 시장 동향 및 통찰

1. 심해 및 초심해 유전 개발

심해 프로젝트 관련 투자는 일반적으로 개발 비용이 높고, 완전 생산에 도달하는 데 오랜 시간이 걸리며, 원격지에 위치하여 추가 인프라 투자가 필요하기 때문에 2025년 이전에는 제한적일 것으로 예상됩니다. 그러나 현재 개발 중인 대부분의 프로젝트는 계속 운영될 것으로 보입니다. 높은 고정 비용과 프로젝트 구상부터 첫 생산까지 긴 리드 타임에도 불구하고, 해양 심해 유전 프로젝트는 대규모 생산량을 제공하여 유전 수명 주기 동안 상대적으로 낮은 배럴당 운영 비용을 달성할 수 있습니다.

2021년 전 세계 원유 생산량은 약 42억 미터톤에 달했습니다. 최근 몇 년간 노후 유전의 증가와 함께 해양 탐사 및 생산(E&P) 활동이 증가하고 있습니다. 예를 들어, 현재 원유 생산량 측면에서 가장 중요한 분지인 퍼미안 분지(Permian Basin)에서는 오래된 유정의 생산량이 감소하기 시작했으며, 이 지역에서의 새로운 발견 가능성은 적습니다. 결과적으로 석유 및 가스 산업은 증가하는 수요를 충족하기 위해 더 깊은 해양 지역으로 탐사 활동을 전환하고 있습니다.

또한, 해양 프로젝트는 리드 타임이 길고 비용이 많이 듭니다. 운영사들은 생산 인프라에 투자하기 전에 높은 자본 지출(CAPEX)이 필요한 다른 인프라를 구축합니다. 따라서 이미 최종 투자 결정(FID)이 내려지고 개발이 시작된 프로젝트는 석유 및 가스 생산 수익을 통해 투자를 회수하기 위해 계속될 가능성이 높습니다. 이러한 프로젝트는 예측 기간 전반부에 중요한 동인이 될 것으로 예상됩니다.

2021년 기준, 해양 석유 및 가스 산업은 전 세계 원유 생산량의 약 30%를 차지했습니다. 중동, 북해, 브라질, 멕시코만, 카스피해는 주요 해양 석유 및 가스 생산 지역입니다. 이와 더불어 풍부한 자원의 가용성과 심해 및 초심해 지역에서 석유 및 가스를 회수할 수 있는 잠재력 증가는 연구 대상 시장에 큰 기회를 제공할 것으로 예상됩니다. 위에서 언급된 모든 요인들이 연구 기간 동안 해저 유정 개입 수요를 견인하고 있습니다.

2. 북미 시장의 지배력

북미는 예측 기간 동안 해저 유정 개입 시장을 지배하고 상당한 속도로 성장할 것으로 예상됩니다. 북미 지역에서는 효율성 개선과 공급망 강화로 인해 해양 석유 및 가스 프로젝트의 경쟁력이 높아지고 있으며, 이는 해양 시추 비용 감소로 이어지고 있습니다.

정부 지원 및 정책 측면에서, 미국 연방 정부는 2021년에 8,090만 에이커 이상의 석유 및 가스 생산 임대 경매를 시작했습니다. 미국이 석유 및 가스 생산 능력 확장에 막대한 투자를 하면서 멕시코만은 해양 시추의 글로벌 핫스팟이 되었습니다. 2021년 기준, 멕시코만 지역은 미국 해양 탄화수소 생산량의 97%, 전체 탄화수소 생산량의 15%를 차지했습니다. 이 지역은 전 세계적으로 해양 유전 서비스 밀도가 가장 높은 곳 중 하나입니다.

과거 미국은 얕은 수심 시추를 위한 여러 인센티브를 제공했습니다. 예를 들어, 낮은 로열티율과 이미 임대된 얕은 수심 유전의 로열티를 18%에서 12.5%로 낮추는 등의 조치를 통해 얕은 수심에서의 탐사 및 생산(E&P) 활동을 늘리는 것을 목표로 했습니다. 따라서 이 지역의 석유 및 가스 활동 증가는 예측 기간 동안 북미 지역의 해저 유정 개입 수요를 증가시킬 것으로 예상됩니다.

경쟁 환경

글로벌 해저 유정 개입 시장은 부분적으로 통합되어 있습니다. 주요 기업으로는 Schlumberger Limited, Halliburton Company, China Oilfield Services Limited, Weatherford International Plc., Baker Hughes Company 등이 있습니다.

최근 산업 동향

* 2023년 2월: TotalEnergies는 나미비아 남부 오렌지 분지(Orange Basin)의 블록 2913B에서 비너스(Venus) 경질유를 발견한 후, 나미비아에서 다중 유정 평가 및 탐사 시추 프로그램을 시작할 예정이라고 발표했습니다. 초심해 비너스-1X 탐사 유정은 2021년 12월 Maersk Voyager 시추선을 사용하여 시추되었습니다.

* 2022년 9월: Helix Energy Solutions Group, Inc.는 Petróleo Brasileiro S.A. (Petrobras)와 브라질 해양의 Siem Helix 2 유정 개입 선박에 대한 유정 개입 용선 및 서비스 계약을 2년 연장했습니다. 이 연장 계약은 Helix의 기존 Petrobras 계약에 이어 2024년 12월에 종료될 예정입니다.

이 보고서는 전 세계 해저 유정 개입(Subsea Well Intervention) 시장에 대한 포괄적인 분석을 제공합니다. 해저 유정 개입 서비스는 해저에 위치한 석유 및 가스 유정의 유지보수, 수리 및 성능 향상을 위해 사용되는 활동 및 기술을 의미합니다. 주로 심해에 위치하여 접근 및 유지보수가 어려운 유정의 효율적이고 안전한 생산을 보장하는 데 필수적입니다. 이 연구는 시장의 범위, 정의 및 주요 가정을 명확히 제시하며, 신뢰할 수 있는 연구 방법론을 기반으로 합니다.

보고서에 따르면, 전 세계 해저 유정 개입 시장은 2025년부터 2030년까지 예측 기간 동안 연평균 2% 이상의 견고한 성장률(CAGR)을 기록할 것으로 전망됩니다. 시장 규모 및 수요 예측은 2028년까지 USD 억 단위로 상세히 제시되어, 시장의 잠재력을 가늠할 수 있습니다.

시장 개요 섹션에서는 주요 신규 업스트림 프로젝트, 최근 기술 동향 및 개발 사항, 각국의 정부 정책 및 규제 환경 변화, 그리고 시장의 성장 동인(Drivers)과 제약 요인(Restraints)을 포함한 시장 역학이 심층적으로 분석됩니다. 또한 공급망 분석 및 Porter의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도)을 통해 시장의 구조적 특성과 경쟁 환경을 다각도로 파악합니다.

시장은 지리적 관점에서 북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카의 5대 주요 지역으로 세분화되어 있으며, 각 지역 내 주요 국가(예: 미국, 캐나다, 영국, 독일, 중국, 인도, 브라질, 사우디아라비아 등)에 대한 상세한 분석을 포함합니다. 각 세그먼트별 시장 규모 및 예측은 매출(USD 억)을 기준으로 제공되어, 지역별 시장 특성과 성장 기회를 명확히 보여줍니다.

주요 보고서 내용에 따르면, 2025년 기준 북미 지역이 해저 유정 개입 시장에서 가장 큰 시장 점유율을 차지하고 있습니다. 이는 해당 지역의 활발한 해양 석유 및 가스 탐사 및 생산 활동에 기인합니다. 반면, 남미 지역은 2025년부터 2030년까지 예측 기간 동안 가장 높은 연평균 성장률을 보일 것으로 예상되는 가장 빠르게 성장하는 지역으로 지목되었습니다. 이는 신규 프로젝트 및 투자 증가에 따른 것으로 분석됩니다.

경쟁 환경 분석에서는 주요 기업들의 합병 및 인수, 합작 투자, 협력 및 계약 활동과 함께 선도 기업들이 시장에서 채택한 전략을 다룹니다. Schlumberger Limited, Halliburton Company, China Oilfield Services Limited, Weatherford International Plc., Baker Hughes Company 등 주요 시장 참여 기업들의 프로필이 상세히 제시되어, 각 기업의 강점과 시장 내 위치를 이해하는 데 도움을 줍니다.

본 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 예측 시장 규모를 포함하여 광범위한 기간을 다룹니다. 이는 시장 기회와 미래 동향에 대한 심층적인 이해를 제공하며, 기업들이 전략적 의사결정을 내리고 시장 변화에 효과적으로 대응하는 데 필요한 핵심 정보를 제공합니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 2028년까지 USD 10억 단위 시장 규모 및 수요 예측

- 4.3 주요 예정된 업스트림 프로젝트

- 4.4 최근 동향 및 발전

- 4.5 정부 정책 및 규제

- 4.6 시장 역학

- 4.6.1 동인

- 4.6.2 제약

- 4.7 공급망 분석

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품 및 서비스의 위협

- 4.8.5 경쟁 강도

5. 시장 세분화

- 5.1 지리

- 5.1.1 북미

- 5.1.1.1 미국

- 5.1.1.2 캐나다

- 5.1.1.3 멕시코

- 5.1.2 유럽

- 5.1.2.1 영국

- 5.1.2.2 프랑스

- 5.1.2.3 독일

- 5.1.3 아시아 태평양

- 5.1.3.1 중국

- 5.1.3.2 인도

- 5.1.3.3 호주

- 5.1.3.4 인도네시아

- 5.1.4 남미

- 5.1.4.1 브라질

- 5.1.4.2 콜롬비아

- 5.1.4.3 아르헨티나

- 5.1.4.4 칠레

- 5.1.5 중동 및 아프리카

- 5.1.5.1 아랍에미리트

- 5.1.5.2 사우디아라비아

- 5.1.5.3 나이지리아

6. 경쟁 환경

- 6.1 인수 합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업의 전략

- 6.3 기업 프로필

- 6.3.1 슐룸베르거 리미티드

- 6.3.2 웨더포드 인터내셔널 Plc.

- 6.3.3 베이커 휴즈 컴퍼니

- 6.3.4 할리버튼 컴퍼니

- 6.3.5 차이나 오일필드 서비스 Ltd.

- 6.3.6 내셔널 오일웰 바르코

- 6.3.7 슈페리어 에너지 서비스 Inc.

- 6.3.8 엑스프로 그룹

- 6.3.9 아처 리미티드

- 6.3.10 액시스 웰 테크놀로지

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

해저 유정 개입은 해저에 설치된 유정의 생산성 향상, 수명 연장, 안전성 확보 및 유지보수를 목적으로 수행되는 일련의 전문적인 작업들을 총칭합니다. 이는 생산 중인 유정뿐만 아니라 시추 완료 후 생산 대기 중인 유정, 또는 폐쇄 예정인 유정에도 적용될 수 있으며, 주로 해상 플랫폼이나 시추선, 또는 특수 선박을 이용하여 원격으로 제어되는 장비를 해저 유정으로 투입하여 작업을 수행합니다. 이 과정은 유정의 효율적인 운영과 환경 보호에 필수적인 요소로 자리매김하고 있습니다.

해저 유정 개입은 작업의 복잡성과 규모에 따라 여러 유형으로 분류됩니다. 첫째, 경개입(Light Intervention)은 와이어라인(wireline)이나 코일드 튜빙(coiled tubing) 등을 이용한 비교적 간단한 작업으로, 유정 내 스케일이나 파라핀 제거, 센서 설치 및 회수, 화학 약품 주입 등이 이에 해당합니다. 둘째, 중개입(Heavy Intervention)은 라이저(riser) 시스템을 이용하는 보다 복잡한 작업으로, 시멘팅(cementing), 프랙처링(fracturing), 인공 리프트(artificial lift) 시스템 설치 및 수리, 하부 구조물 교체 등이 포함됩니다. 또한, 작업 수행 방식에 따라 시추선 기반 개입(Rig-based Intervention)과 비시추선 기반 개입(Rigless Intervention)으로 나눌 수 있습니다. 시추선 기반 개입은 대규모 수리나 재완결, 유정 폐쇄 등 광범위한 작업에 사용되며, 비시추선 기반 개입은 특수 개입 선박을 활용하여 시추선 없이 작업을 수행함으로써 비용 효율성과 유연성을 높이는 장점이 있습니다.

이러한 해저 유정 개입은 다양한 용도로 활용됩니다. 가장 중요한 목적은 유정의 생산성을 증대시키는 것입니다. 이를 위해 유정 내부에 축적된 스케일, 파라핀, 아스팔텐 등을 제거하거나, 샌드 컨트롤(sand control), 존 격리(zone isolation), 산 처리(acid stimulation), 수압 파쇄(hydraulic fracturing) 등의 작업을 수행합니다. 또한, 손상된 케이싱(casing) 수리나 튜브 교체, 인공 리프트 시스템 유지보수 등을 통해 유정의 수명을 연장하는 데 기여합니다. 안전성 확보 및 환경 보호 역시 중요한 활용 분야입니다. 유정 제어 상실(loss of well control) 방지, 누출 방지, 그리고 유정 폐쇄 작업 등을 통해 해양 환경 오염을 예방하고 작업자의 안전을 보장합니다. 마지막으로, 유정 내부의 압력, 온도, 유량 등 생산 데이터를 모니터링하고 센서를 설치 및 회수하여 유정 운영에 필요한 핵심 정보를 획득하는 데에도 활용됩니다.

해저 유정 개입에는 고도의 기술력이 요구됩니다. 주요 관련 기술로는 원격 제어 시스템이 있습니다. ROV(Remotely Operated Vehicle)나 AUV(Autonomous Underwater Vehicle)를 활용하여 해저 장비를 모니터링하고 경개입 작업을 지원합니다. 해저 생산 시스템과의 인터페이스 기술도 중요하며, 해저 매니폴드(manifold), 크리스마스 트리(Christmas tree), PLET(Pipeline End Termination) 등 해저 장비와의 원활한 연결 및 작동이 필수적입니다. 유정 내부로 장비를 투입하고 회수하는 핵심 기술인 와이어라인 및 코일드 튜빙 기술, 그리고 유정 압력을 안전하게 제어하는 BOP(Blowout Preventer)나 LRP(Lower Riser Package)와 같은 압력 제어 장비도 필수적입니다. 또한, 해저에서 획득한 데이터를 실시간으로 전송하고 분석하여 의사결정을 지원하는 데이터 전송 및 분석 기술, 그리고 개입 선박(intervention vessel), 덱 장비(deck equipment), 윈치(winch) 시스템 등 특수 선박 및 장비 기술이 복합적으로 적용됩니다.

해저 유정 개입 시장은 전 세계 에너지 수요 증가와 기존 유정의 노후화에 따른 생산성 유지 필요성, 그리고 심해 유전 개발 확대에 힘입어 지속적으로 성장하고 있습니다. 그러나 유가 변동성, 엄격해지는 환경 규제, 심해 작업의 기술적 난이도 및 높은 비용, 숙련된 인력 부족 등 여러 도전 과제에 직면해 있습니다. 현재 Schlumberger, Halliburton, Baker Hughes, TechnipFMC, Oceaneering 등 글로벌 오일 서비스 기업들이 시장을 주도하고 있으며, 비용 효율성 증대, 비시추선 기반 개입(rigless intervention) 확대, 디지털화 및 자동화 기술 도입, 친환경 솔루션 개발이 주요 시장 트렌드로 부상하고 있습니다.

미래 해저 유정 개입 분야는 기술 혁신을 통해 더욱 발전할 것으로 전망됩니다. 인공지능(AI) 및 머신러닝(ML)을 활용한 예측 유지보수 시스템은 유정 문제를 사전에 감지하고 최적의 개입 시점을 결정하는 데 기여할 것입니다. 로봇 및 자율 시스템을 이용한 개입 작업의 자동화는 작업자의 안전을 강화하고 효율성을 극대화할 것입니다. 또한, 실시간 데이터 분석을 통한 유정 운영 최적화는 생산성 향상에 중요한 역할을 할 것입니다. 모듈화된 장비와 표준화된 절차, 원격 제어 기술의 발전은 작업 시간 단축과 비용 절감으로 이어져 비용 효율성을 더욱 증대시킬 것입니다. 환경 및 안전 측면에서는 탄소 배출 저감 기술, 누출 감지 및 방지 기술, 그리고 작업자 안전을 위한 원격 및 자동화 시스템 도입이 가속화될 것입니다. 마지막으로, 북극해 등 극한 환경에서의 개입 기술 개발과 초심해 유전 개발에 필요한 고압 및 고온(HPHT) 환경 대응 기술 발전은 해저 유정 개입의 적용 범위를 더욱 확장시킬 것으로 기대됩니다. 나아가 해상 풍력 발전소 등 해양 에너지 인프라 유지보수 기술과의 시너지 효과도 모색될 가능성이 있습니다.