❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

폐기물 관리 장비 시장 개요 (2026-2031)

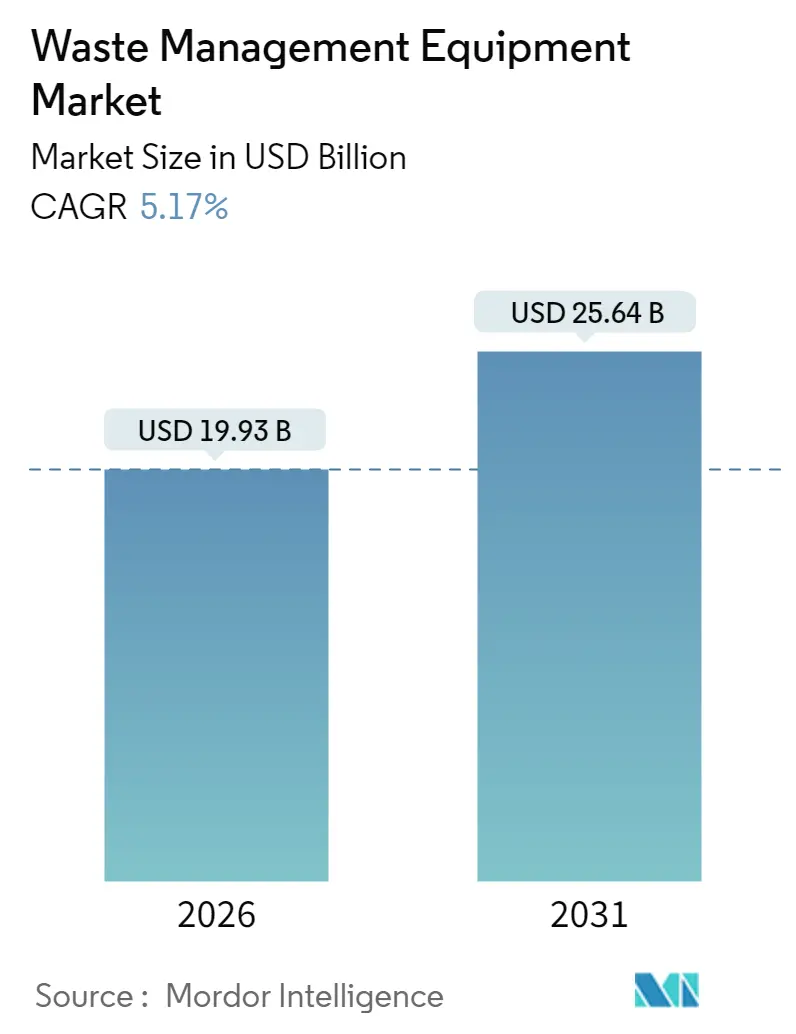

폐기물 관리 장비 시장은 2020년부터 2031년까지의 연구 기간을 다루며, 2026년 199억 3천만 달러에서 2031년 256억 4천만 달러 규모로 성장할 것으로 예상됩니다. 이 기간 동안 연평균 성장률(CAGR)은 5.17%에 달할 전망입니다. 지역별로는 아시아 태평양 지역이 가장 큰 시장을 형성하고 있으며, 중동 및 아프리카 지역이 가장 빠르게 성장할 것으로 예측됩니다. 시장 집중도는 낮은 편입니다.

시장 분석 및 주요 동인

Mordor Intelligence의 분석에 따르면, 폐기물 관리 장비 시장의 성장은 도시 고형 폐기물(MSW) 증가, 매립 폐기물 전환 정책 강화, 재활용 인프라 투자 확대에 의해 가속화되고 있습니다. 특히 아시아와 아프리카의 급격한 도시화는 폐기물 수거 및 처리 역량에 대한 압박을 가중시키고 있으며, 전자 기술 기반 자동화는 비용 절감 및 규제 준수를 위한 핵심 요소로 부상하고 있습니다.

주요 동인은 다음과 같습니다:

* 급격한 도시화 및 MSW 급증: 도시 인구 증가와 함께 폐기물 발생량이 급증하면서 지자체는 수거 및 처리 역량 강화를 위해 스마트 쓰레기통, 광학 분류기, 전기 폐기물 수거 트럭 등 첨단 장비 도입을 확대하고 있습니다. 세계은행은 2050년까지 전 세계 MSW 발생량이 70% 증가할 것으로 예측합니다.

* 엄격한 매립 폐기물 전환 규제: 캘리포니아의 유기성 폐기물 재활용 목표(2025년까지 75%) 및 미국 환경보호국(EPA)의 매립 가스 수집 시스템 의무화와 같은 엄격한 규제는 자동화된 분류 라인, 특수 분쇄기 및 스크리너 등 폐기물 전환 장비 수요를 촉진합니다.

* 순환 경제 재활용 투자 확대: 유럽 그린 딜(European Green Deal) 및 ISO 59000 표준은 플라스틱, 금속, 섬유, 유기물 분리 시설에 대한 공공 및 민간 투자를 유도하고 있습니다. 이는 파쇄기, 탄도 분리기, AI 비전 로봇 등 재활용 장비 주문을 증가시키며, 폐기물 처리 중심에서 자원 중심 비즈니스 모델로의 전환을 가속화합니다.

* AI 기반 자율 분류 로봇 도입: 한국 AETECH의 ‘아트론’ 로봇과 같은 AI 기반 자율 분류 로봇은 높은 정확도와 처리 속도로 인력 수요를 50%까지 절감하며, 예측 분석을 통한 운영 최적화가 가능합니다. IoT 센서가 장착된 쓰레기통 및 트럭은 연료 사용량과 수거 시간을 단축시켜 연결된 베일러, 압축기 및 차량 관리 플랫폼에 대한 수요를 확대하고 있습니다.

주요 제약 요인

* 통합 시설에 대한 높은 초기 자본 지출(CapEx): 완전 자동화된 분류 라인 및 전기 차량 전환은 높은 초기 투자 비용을 요구하며, 이는 특히 소규모 도시에 재정적 장벽으로 작용합니다. 보조금 및 세금 공제가 부담을 완화하지만, 예산 제약은 단기적인 시장 침투를 늦추고 있습니다.

* 변동성 높은 2차 원자재 가격: 회수된 재료의 수익은 재활용 운영의 중요한 재정 기반입니다. 원자재 가격의 변동성은 재료 회수 시설의 운영 축소 및 장비 주문 연기로 이어질 수 있으며, 이는 시장 수요 예측에 부정적인 영향을 미 미칩니다.

세그먼트별 분석

* 제품 유형별: 2025년 기준 재활용 및 분류 장비가 시장 점유율의 68.21%를 차지하며 시장을 주도하고 있습니다. 이는 자원 회수 중심의 전환을 반영하며, 광학 분류기, AI 비전 로봇 등의 수요가 높습니다. 반면폐기물 수거 및 운송 장비, 그리고 소프트웨어 및 서비스 부문은 상대적으로 작은 시장 점유율을 차지하고 있으나, 스마트 도시 솔루션 및 효율적인 물류 관리에 대한 요구가 증가함에 따라 향후 높은 성장 잠재력을 가지고 있습니다.

이 보고서는 고체, 액체, 기체 폐기물의 수집, 운송, 처리, 처분 및 모니터링을 포함하는 폐기물 관리 장비 시장에 대한 종합적인 분석을 제공합니다. 보고서에는 경제 평가, 시장 개요, 주요 부문별 규모 추정, 신흥 트렌드, 시장 역학, 지리적 동향 및 COVID-19 영향이 상세히 포함되어 있습니다.

글로벌 폐기물 관리 장비 시장은 2026년 199억 3천만 달러 규모에서 2031년에는 256억 4천만 달러에 이를 것으로 전망됩니다.

시장 성장의 주요 동력으로는 급격한 도시화와 생활 폐기물(MSW) 증가, 엄격한 매립지 전환 규제, 순환 경제를 위한 재활용 투자 확대, AI 기반 자율 분류 로봇 도입, 스마트 트럭에 대한 친환경 공공 조달 의무화, 그리고 서비스형 장비(EaaS) 금융 모델의 확산 등이 있습니다. 반면, 첨단 장비의 높은 초기 자본 지출(CAPEX), 2차 상품 가격의 변동성, 스마트 폐기물 플랫폼의 사이버 보안 위험, 숙련된 서비스 기술자 부족 등은 시장 성장을 저해하는 주요 요인으로 작용합니다. 특히 높은 초기 투자 비용은 소규모 지자체에 상당한 장벽이 됩니다.

제품 유형별 분석에서는 폐기물 재활용 및 분류 장비가 2025년 시장 점유율 68.21%로 압도적인 비중을 차지하며, 이는 폐기물 전환 의무와 순환 경제 투자에 의해 주도됩니다. 기술별로는 사물 인터넷(IoT) 및 AI 기반의 완전 자동화 시스템이 연평균 성장률(CAGR) 6.97%로 가장 빠르게 성장하며, 수동 및 반자동 시스템을 능가할 것으로 예상됩니다.

응용 분야에서는 주거 및 상업 폐기물 수집 부문이 가장 큰 시장 점유율을 유지하며 2031년까지 연평균 6.12%로 가장 빠른 성장을 보일 것으로 전망됩니다. 폐기물 유형은 유해 폐기물과 비유해 폐기물로 구분되며, 응용 분야는 주거 및 상업, 산업, 건설 및 철거, 의료 폐기물 등으로 세분화됩니다.

지리적으로는 아시아 태평양 지역이 2025년 전체 매출의 44.12%를 차지하며 장비 수요를 주도하고 있습니다. 이는 급격한 도시 성장과 대규모 용량 증설에 기인합니다. 북미, 남미, 유럽, 중동 및 아프리카 지역 또한 상세하게 분석됩니다.

경쟁 환경 분석에는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석 및 Wastequip LLC, TOMRA Systems ASA, Veolia Environnement SA 등 21개 주요 기업의 프로필이 포함됩니다. 보고서는 또한 시장 기회와 미래 전망, 특히 미개척 영역 및 충족되지 않은 요구 사항에 대한 평가를 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 급속한 도시화 및 생활폐기물(MSW) 급증

- 4.2.2 엄격한 매립지 전환 규제

- 4.2.3 순환 경제 재활용 투자

- 4.2.4 AI 기반 자율 분류 로봇

- 4.2.5 스마트 트럭에 대한 친환경 공공 조달 의무

- 4.2.6 서비스형 장비(EaaS) 금융 모델

- 4.3 시장 제약

- 4.3.1 첨단 장비의 높은 초기 자본 지출(CAPEX)

- 4.3.2 불안정한 2차 상품 가격

- 4.3.3 스마트 폐기물 플랫폼의 사이버 보안 위험

- 4.3.4 숙련된 서비스 기술자 부족

- 4.4 가치/공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, 미화 10억 달러)

- 5.1 제품 유형별

- 5.1.1 폐기물 처리 장비

- 5.1.2 폐기물 재활용 & 분류 장비

- 5.2 폐기물 유형별

- 5.2.1 유해

- 5.2.2 비유해

- 5.3 적용 분야별

- 5.3.1 주거 및 상업 폐기물

- 5.3.2 산업 폐기물 (유해 & 비유해)

- 5.3.3 건설 및 철거 폐기물

- 5.3.4 의료 폐기물

- 5.3.5 기타 (농업 폐기물, 광업 및 채굴 폐기물 등)

- 5.4 기술별

- 5.4.1 수동

- 5.4.2 반자동

- 5.4.3 완전 자동 (스마트 IoT / AI 지원 등)

- 5.5 지리별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 페루

- 5.5.2.4 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 영국

- 5.5.3.2 독일

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 베네룩스 (벨기에, 네덜란드, 룩셈부르크)

- 5.5.3.7 북유럽 (덴마크, 핀란드, 아이슬란드, 노르웨이, 스웨덴)

- 5.5.3.8 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 인도

- 5.5.4.3 일본

- 5.5.4.4 호주

- 5.5.4.5 대한민국

- 5.5.4.6 아세안 (인도네시아, 태국, 필리핀, 말레이시아, 베트남)

- 5.5.4.7 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 카타르

- 5.5.5.4 쿠웨이트

- 5.5.5.5 튀르키예

- 5.5.5.6 이집트

- 5.5.5.7 남아프리카 공화국

- 5.5.5.8 나이지리아

- 5.5.5.9 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 & 서비스, 최근 개발 포함)

- 6.4.1 Wastequip LLC

- 6.4.2 Dover Corp. (Environmental Solutions Group)

- 6.4.3 TOMRA Systems ASA

- 6.4.4 CP Manufacturing Inc.

- 6.4.5 Bollegraaf Recycling Solutions

- 6.4.6 Recycling Equipment Manufacturing Inc.

- 6.4.7 Sierra International Machinery LLC

- 6.4.8 Daiseki Co. Ltd.

- 6.4.9 Hitachi Zosen Corp.

- 6.4.10 Morita Holding Corp.

- 6.4.11 Veolia Environnement SA

- 6.4.12 SUEZ SA

- 6.4.13 Waste Management Inc.

- 6.4.14 Republic Services Inc.

- 6.4.15 Stericycle Inc.

- 6.4.16 Babcock & Wilcox Enterprises

- 6.4.17 Alfa Laval AB

- 6.4.18 ANDRITZ AG

- 6.4.19 Terex Corporation

- 6.4.20 EcoGreen Equipment

- 6.4.21 TANA Oy

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

폐기물 관리 장비는 폐기물의 발생부터 수집, 운반, 선별, 처리, 재활용 및 최종 처분에 이르는 전 과정에서 효율성과 안전성을 극대화하고 환경 부하를 최소화하기 위해 사용되는 모든 기계 및 설비를 총칭합니다. 이는 환경 보호, 자원 순환 촉진, 공중 위생 증진이라는 중요한 목표를 달성하는 데 필수적인 역할을 수행합니다. 현대 사회에서 폐기물은 더 이상 단순한 쓰레기가 아닌 관리되어야 할 자원이자 잠재적 에너지원으로 인식되고 있으며, 이러한 인식의 변화는 폐기물 관리 장비의 중요성을 더욱 부각시키고 있습니다.

폐기물 관리 장비는 그 기능과 용도에 따라 다양하게 분류됩니다. 먼저, 폐기물의 수집 및 운반을 위한 장비로는 생활 폐기물을 압축하여 운반하는 압축 진개차, 대형 컨테이너를 싣고 내리는 암롤 트럭, 건설 폐기물이나 부피가 큰 재활용품을 상차하는 집게차, 그리고 액상 폐기물이나 분진을 흡입하는 진공 흡입차 등이 있습니다. 다음으로, 폐기물의 선별 및 전처리를 위한 장비로는 폐기물의 부피를 줄이고 균일하게 만드는 파쇄기 및 분쇄기, 그리고 폐기물을 재질, 크기, 비중 등에 따라 분리하는 선별기가 있습니다. 선별기에는 철금속을 분리하는 자력 선별기, 비중 차이를 이용하는 풍력 선별기, 색상이나 재질을 인식하는 광학 선별기, 크기별로 분류하는 스크린 등이 포함되며, 인력에 의한 최종 선별을 위한 수선별 라인도 중요한 역할을 합니다. 처리 및 재활용 장비로는 폐기물을 소각하여 열에너지를 회수하거나 부피를 줄이는 소각로, 고온으로 폐기물을 용융 처리하는 용융로, 유기성 폐기물을 퇴비로 만드는 퇴비화 설비, 가연성 폐기물을 고형연료로 만드는 고형연료화 설비, 그리고 재활용품을 압축 포장하는 압축기 및 베일러, 재활용 원료의 품질을 높이는 세척 및 건조 설비 등이 있습니다. 마지막으로, 매립 및 환경 관리를 위한 장비로는 매립 폐기물을 다지는 매립장 다짐 장비, 매립장에서 발생하는 침출수를 정화하는 침출수 처리 설비, 그리고 매립가스를 포집하여 에너지로 활용하는 가스 포집 및 발전 설비 등이 있습니다.

이러한 폐기물 관리 장비는 다양한 분야에서 활용됩니다. 생활 폐기물의 효율적인 수집, 운반, 소각 및 재활용 선별 과정에 필수적으로 사용되며, 산업 폐기물의 경우 건설 폐기물 파쇄, 특정 유해 폐기물 소각 등 각 산업 공정에서 발생하는 특수 폐기물 처리에 맞춤형으로 적용됩니다. 의료 폐기물은 감염 위험 때문에 멸균 및 소각 등 더욱 엄격하고 특수한 처리 과정을 거치며, 농축산 폐기물은 퇴비화나 바이오가스 생산을 통해 자원화됩니다. 또한, 플라스틱, 종이, 금속, 유리 등 다양한 재활용품을 품목별로 선별하고 압축, 가공하여 새로운 자원으로 재탄생시키는 데 핵심적인 역할을 합니다. 폐기물 소각열 발전, 매립가스 발전, 고형연료 생산 등 폐기물 에너지화 분야에서도 중요한 장비들이 활용되어 에너지 자원 확보에 기여하고 있습니다.

폐기물 관리 장비 산업은 첨단 기술과의 융합을 통해 지속적으로 발전하고 있습니다. 자동화 및 로봇 기술은 무인 선별 시스템이나 로봇 팔을 이용한 정밀 선별을 가능하게 하여 작업 효율성과 안전성을 크게 향상시키고 있습니다. 사물 인터넷(IoT) 및 빅데이터 기술은 폐기물 발생량 예측, 수거 경로 최적화, 장비의 예방적 유지보수 등에 활용되어 운영 효율성을 극대화합니다. 인공지능(AI)은 이미지 인식 기반으로 폐기물의 종류를 정확하게 분류하고 선별 효율을 증대시키는 데 기여하고 있습니다. 또한, 폐기물 에너지화(Waste-to-Energy) 기술, 바이오가스 생산 기술 등 친환경 에너지 기술은 폐기물을 단순 처리하는 것을 넘어 에너지 자원으로 전환하는 데 중요한 역할을 합니다. 소각로 등에서 발생하는 유해 물질 배출을 최소화하기 위한 고효율 필터 및 배가스 처리 기술 또한 환경 보호 측면에서 매우 중요하게 다루어지고 있으며, 장비의 내구성을 높이고 경량화를 실현하는 소재 기술도 꾸준히 개발되고 있습니다.

폐기물 관리 장비 시장은 전 세계적으로 환경 규제 강화, 자원 고갈 문제 심화, 순환 경제로의 전환 가속화, 도시화 및 인구 증가에 따른 폐기물 발생량 증가 등의 요인으로 인해 지속적인 성장세를 보이고 있습니다. 각국 정부는 폐기물 처리 및 재활용 의무를 강화하고 있으며, 이는 관련 장비 및 시스템 도입을 촉진하는 주요 동력이 됩니다. 폐기물을 더 이상 버려지는 것이 아닌 자원으로 인식하는 패러다임의 변화는 재활용률 향상과 폐기물 에너지화 시설 투자 확대로 이어지고 있습니다. 또한, 스마트 폐기물 관리 시스템 도입, 고도화된 선별 기술 적용, 유해 폐기물 안전 처리 기술 발전, 그리고 ESG(환경, 사회, 지배구조) 경영 확산에 따른 기업의 환경 책임 강화는 시장의 주요 트렌드로 자리 잡고 있습니다.

미래 폐기물 관리 장비 시장은 더욱 지능적이고 친환경적인 방향으로 발전할 것으로 전망됩니다. 환경 문제의 심화와 순환 경제로의 전환 가속화는 시장의 지속적인 성장을 견인할 것입니다. AI, IoT, 로봇 기술 등 첨단 기술과의 융합을 통해 폐기물 관리 시스템은 더욱 지능화되고 효율화될 것이며, 이는 폐기물 수집부터 최종 처리까지의 전 과정에서 혁신을 가져올 것입니다. 폐기물 처리 과정에서 발생하는 환경 부하를 최소화하고, 폐기물을 고부가가치 자원으로 전환하는 기술, 즉 폐기물 자원화 및 에너지화 기술이 더욱 중요해질 것입니다. 또한, 폐기물 문제의 범지구적 특성상 국제적인 기술 교류 및 표준화 노력이 강화될 것이며, 지역별, 폐기물 종류별 특성을 고려한 맞춤형 폐기물 관리 솔루션 제공이 확대될 것으로 예상됩니다. 이러한 변화는 폐기물 관리 장비 산업이 단순한 처리 장비를 넘어 지속 가능한 미래를 위한 핵심 인프라 산업으로 자리매김할 것임을 시사합니다.