❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

물 자동화 및 계측 시장 개요 (2025-2030)

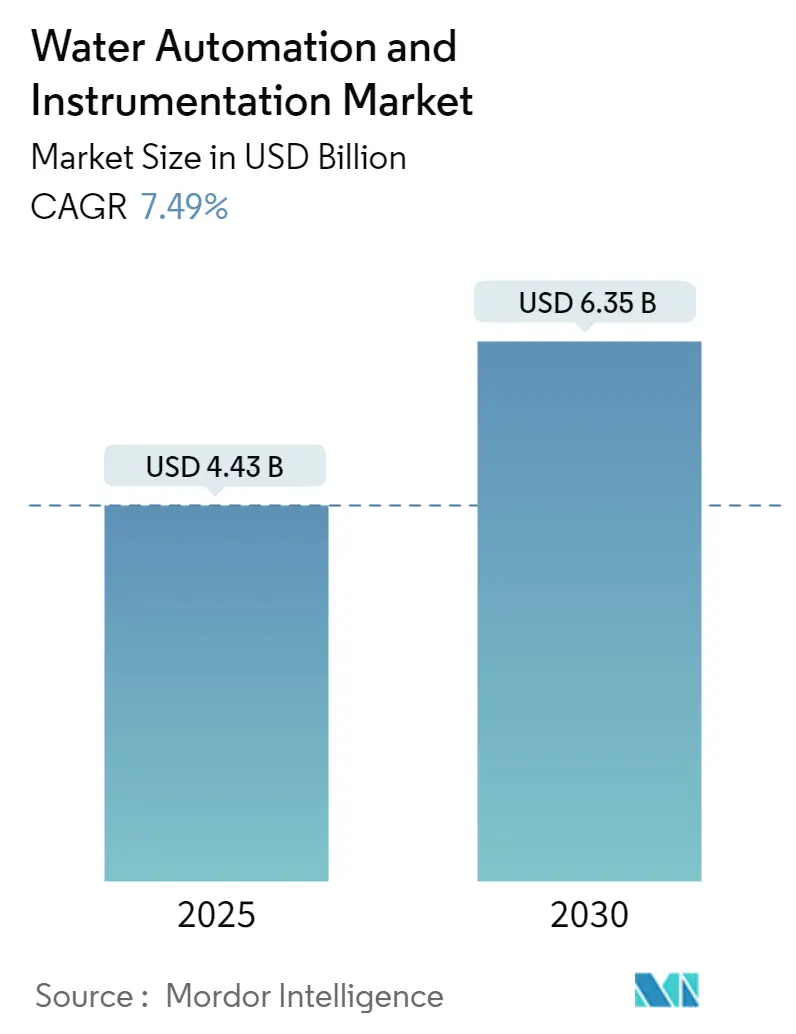

물 자동화 및 계측 시장은 2025년 44억 3천만 달러 규모에서 2030년까지 63억 5천만 달러에 이를 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 7.49%의 성장률을 기록할 전망입니다. 이 시장은 물 자동화 솔루션(DCS, SCADA, PLC, IAM, HMI 등), 물 계측 솔루션(압력 트랜스미터, 레벨 트랜스미터, 온도 트랜스미터, 액체 분석기 등), 최종 사용자 산업(화학, 제조, 식음료, 유틸리티 등), 그리고 지역(북미, 유럽, 아시아 태평양 등)으로 세분화됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미가 가장 큰 시장을 형성하고 있으며, 시장 집중도는 낮은 편입니다.

시장 분석 및 주요 동인

물 자동화 및 계측 산업은 전 세계적인 물 인프라 문제 해결의 시급성으로 인해 상당한 변화를 겪고 있습니다. 미국수도협회(AWWA)에 따르면, 향후 25년간 수도 서비스의 수리, 유지보수 및 확장에 약 1조 달러의 투자가 필요할 것으로 예상됩니다. 이는 노후화된 인프라와 현대적인 물 관리 시스템 솔루션에 대한 증가하는 수요를 반영합니다. 미국토목학회(ASCE)는 2030년까지 폐수 처리 요구량이 23% 증가할 것으로 예측하며, 미국 환경보호청(EPA)은 잠재적인 폐수 수요를 충족하기 위해 2,710억 달러의 투자가 필요하다고 추정합니다.

산업은 디지털 역량 및 서비스 제공 강화를 목표로 하는 전략적 파트너십 및 인수를 활발히 추진하고 있습니다. 2023년 3월, SUEZ와 Schneider Electric은 스마트 물 관리를 위한 혁신적인 디지털 솔루션 개발에 초점을 맞춘 합작 투자를 발표하며, 통합 디지털 솔루션으로의 전환을 보여주었습니다. 또한, Autodesk가 Innovyze를 10억 달러에 인수한 것은 엔드투엔드 물 계측 솔루션 및 디지털 전환을 향한 중요한 움직임입니다.

비수익수(NRW)는 산업이 직면한 중요한 과제로 남아 있으며, 세계은행은 전 세계 수도 시설에 연간 약 1,410억 달러의 비용이 발생한다고 추정합니다. 네덜란드와 같이 물 손실을 4%로 유지하는 국가도 있지만, 일부 지역에서는 총 공급량의 최대 50%에 달하는 손실을 겪는 등 물 관리 시스템의 효율성은 지역별로 크게 다릅니다. 이러한 격차는 특히 물 스트레스가 높은 지역에서 첨단 물 모니터링 시스템의 채택을 증가시키고 있습니다.

기술 혁신은 스마트 모니터링 기술과 고급 분석의 통합을 통해 물 자동화 환경을 재편하고 있습니다. 초음파 기술은 액체 레벨 요구 사항에 대한 산업 표준이 되어 물 및 폐수 애플리케이션에서 향상된 성능과 기능을 제공합니다. 압력 및 음향 센서를 무선 모니터링 시스템과 결합하여 예측 유지보수 및 실시간 누수 감지를 가능하게 하는 새로운 솔루션이 등장하고 있습니다.

글로벌 물 자동화 및 계측 시장 동향 및 통찰력

1. 수자원 및 에너지 절약을 위한 정부 규제 강화

미국 EPA는 지자체에 오염 및 빗물 유출량을 줄이고 수질 모니터링에 부정적인 영향을 미칠 수 있는 불법적인 하수 방류를 방지하도록 요구하는 엄격한 규제를 시행하고 있습니다. 이러한 규제는 더욱 엄격해져, 과거에는 월별 여러 번의 오버플로우가 허용되었던 것과 달리 이제는 연간 특정 오버플로우 허용량으로 제한됩니다. 이는 수처리 시설이 용량을 늘리고 유지보수를 개선하며 규제 준수를 보장하기 위해 향상된 데이터 통찰력 및 보고 기능을 갖춘 포괄적인 제어 시스템을 구현하도록 유도했습니다. 유럽에서는 물 관리 프레임워크 지침, 도시 폐수 처리 지침, 지하수 지침, 환경 품질 표준 지침 등 여러 지침을 통해 산업 폐수 발생 및 관리 관행을 규제하고 있습니다. 이러한 규제 압력과 인프라 요구 사항은 수처리 시설이 더 나은 데이터 통찰력, 원격 접근 기능 및 향상된 보고 기능을 통해 운영을 미래에 대비할 수 있도록 자동화된 모니터링 시스템을 채택하도록 강제하고 있습니다. 물 센서 기술의 통합은 이러한 개선을 달성하는 데 중요합니다.

2. 스마트 물 기술 채택 증가

다양한 지역에서 IoT 및 스마트 도시의 확산은 첨단 계측 및 통신 솔루션의 통합을 통해 물 관리 역량을 변화시켰습니다. 글로벌 물 정보 연구에 따르면, 네덜란드, 덴마크, 일본과 같은 국가들은 스마트 기술을 통해 물 손실을 각각 4%, 6%, 7%로 효과적으로 관리했지만, 인도와 같은 다른 지역은 총 공급량의 거의 50%에 달하는 물 손실로 어려움을 겪고 있습니다. 이러한 극명한 대조는 물 부족, 수질 모니터링 및 소비 관리와 관련된 중요한 문제를 해결하기 위해 물 SCADA 시스템 및 IoT 전략과 같은 자동화 기술의 채택을 증가시켰습니다. 물 관리 생태계는 실행 가능한 정보를 수집하기 위한 양방향 통신을 가능하게 하는 정교한 장비, 통신 인프라 및 지원 소프트웨어를 통합하도록 발전했습니다. IoT 기반 원격 모니터링은 센서를 통해 수동 개입 없이 실시간 정보를 제공하여 현장에서 효과적인 모니터링 및 관리를 가능하게 할 뿐만 아니라 운영자에게 실시간 가시성을 제공합니다.

세그먼트 분석: 물 자동화 솔루션별

PLC(Programmable Logic Controller) 세그먼트는 2024년 시장 점유율 약 30%를 차지하며 물 자동화 및 계측 시장을 지배하고 있습니다. PLC는 제어 작업의 유연성을 향상시키고 복잡성을 줄여 물 제어 시스템을 단순화하는 데 중요한 역할을 합니다. 이 마이크로프로세서 기반 장치는 산업 공정 및 기계를 제어하는 데 광범위하게 사용되며, 네트워크를 통해 데이터를 공유하는 모니터링 및 통신 기능을 포함한 고급 기능을 제공합니다.

HMI(Human Machine Interface) 세그먼트는 2024년부터 2029년까지 약 10%의 연평균 성장률로 가장 빠르게 성장하는 세그먼트로 부상하고 있습니다. 이러한 성장은 수처리 공정을 효과적으로 모니터링하고 제어할 수 있는 직관적인 사용자 인터페이스에 대한 수요 증가에 의해 주도됩니다. 현대 HMI 솔루션은 원격 모니터링 기능, 터치스크린 인터페이스 및 모바일 장치 호환성과 같은 고급 기능을 통합하고 있습니다.

나머지 물 자동화 솔루션 시장에는 DCS(Distributed Control Systems), SCADA(Supervisory Control and Data Acquisition) 및 기타 자동화 솔루션이 포함됩니다. DCS 시스템은 산업 공정에서 복잡하고 대규모이며 지리적으로 분산된 애플리케이션을 제어하는 능력으로 특히 가치가 높으며, SCADA 시스템은 물 분배 네트워크에 대한 포괄적인 모니터링 및 제어 기능을 제공합니다.

세그먼트 분석: 물 계측 솔루션별

유량 센서/트랜스미터 세그먼트는 2024년 시장 점유율의 약 49%를 차지하며 물 자동화 및 계측 시장을 계속 지배하고 있습니다. 이러한 중요한 시장 위치는 다양한 수처리 및 분배 애플리케이션에서 유량 측정 기술의 채택이 증가하고 있기 때문입니다. 이 세그먼트의 중요성은 폐수 모니터링 및 하수 관리 시스템에서 특히 두드러지며, 여기서 이러한 물 센서는 막힘 및 축적을 방지하는 데 중요한 역할을 합니다.

누수 감지 시스템 세그먼트는 2024-2029년 동안 약 7%의 연평균 성장률로 가장 빠르게 성장하는 범주로 부상하고 있습니다. 이러한 놀라운 성장은 주로 물 보존에 대한 관심 증가와 분배 네트워크에서 물 손실을 최소화해야 하는 필요성에 기인합니다. 음향 센서, 압력 모니터링 시스템 및 조기 누수 감지를 위한 스마트 분석과 같은 고급 기술의 통합으로 이 세그먼트의 성장이 더욱 가속화되고 있습니다.

나머지 물 자동화 및 계측 시장에는 레벨 트랜스미터, 압력 트랜스미터, 온도 트랜스미터, 액체 분석기 및 가스 분석기와 같은 여러 중요한 세그먼트가 포함됩니다. 레벨 트랜스미터는 다양한 용기 및 탱크의 유체 레벨을 모니터링하고 제어하는 데 중요한 역할을 하며, 압력 트랜스미터는 물 분배 네트워크 전반에 걸쳐 정확한 압력 측정을 보장합니다.

세그먼트 분석: 최종 사용자 산업별

유틸리티 세그먼트는 발전 및 분배 시설에서 물 관리의 중요한 역할에 힘입어 2024년 물 자동화 및 계측 시장에서 가장 큰 비중을 차지합니다. 디지털 기술은 전 세계적으로 유틸리티 시스템을 더욱 효율적이고 연결되며 지능적이고 지속 가능하며 신뢰할 수 있게 만들고 있습니다. SCADA 시스템과 같은 고급 자동화 솔루션의 구현은 유틸리티가 광범위한 물 파이프라인 네트워크를 실시간으로 모니터링하는 동시에 에너지 소비를 최적화할 수 있도록 합니다.

제조 세그먼트는 인더스트리 4.0 기술 및 스마트 제조 관행의 채택 증가에 힘입어 2024년부터 2029년까지 가장 빠른 성장률을 보이고 있습니다. 이 부문의 확장은 생산 공정에서 물 관리의 중요한 필요성에 의해 주도됩니다. 제조 시설은 환경 규정을 준수하고 처리, 노동 및 폐기물 비용을 줄이기 위해 자동화된 폐수 처리 시스템을 점점 더 많이 구현하고 있습니다.

나머지 최종 사용자 산업 세그먼트에는 유해 폐수 처리 및 엄격한 품질 표준 유지에 정밀한 물 관리가 필요한 화학 산업, 제품 품질 및 운영 신뢰성 보장을 위해 물 자동화를 강조하는 식음료 부문, 그리고 온도 및 화학 물질 함량에 대한 면밀한 모니터링이 필요한 다양한 공정에 물 자동화에 크게 의존하는 제지 및 펄프 산업이 포함됩니다.

지역별 시장 분석

북미는 엄격한 환경 규제와 노후화된 물 인프라 업그레이드 필요성에 힘입어 성숙한 물 자동화 및 계측 시장을 대표합니다. 미국은 2024년 북미 시장 점유율의 약 82%를 차지하며 이 지역을 지배하고 있습니다. 캐나다는 2024-2029년 동안 약 6%의 예상 성장률로 북미에서 가장 빠르게 성장하는 시장으로 부상하고 있습니다.

유럽은 첨단 수처리 기술과 엄격한 환경 규제로 특징지어지는 물 자동화 및 계측 솔루션의 중요한 시장을 대표합니다. 독일은 2024년 이 지역 시장 점유율의 약 28%를 차지하며 유럽 시장을 선도하고 있습니다. 프랑스는 2024-2029년 동안 약 8%의 예상 성장률로 유럽 지역에서 가장 높은 성장 잠재력을 보여줍니다.

아시아 태평양 지역은 개발도상국과 선진국 전반에 걸쳐 다양한 요구 사항을 가진 역동적인 물 자동화 및 계측 시장을 대표합니다. 중국은 물 인프라에 대한 상당한 투자와 첨단 물 관리 시스템 구현에 힘입어 아시아 태평양 시장을 지배하고 있습니다. 인도는 수처리 인프라에 대한 투자 증가와 자동화 솔루션 채택에 힘입어 아시아 태평양 지역에서 가장 빠르게 성장하는 시장으로 부상하고 있습니다.

라틴 아메리카의 물 자동화 및 계측 시장은 산업 응용 분야의 성장과 물 보존에 대한 관심 증가로 특징지어집니다. 이 지역의 시장 성장은 다양한 산업, 특히 제조 및 식품 가공 부문에서 효율적인 물 관리 솔루션의 필요성에 의해 주도됩니다.

중동 및 아프리카 지역은 물 부족 문제와 물 관리 인프라에 대한 투자 증가에 힘입어 물 자동화 및 계측 시장에서 독특한 기회를 제공합니다. 사우디아라비아가 지역 시장을 선도하고 있으며, 아랍에미리트가 가장 빠른 성장 잠재력을 보여줍니다.

경쟁 환경

물 자동화 및 계측 시장은 하드웨어 및 소프트웨어 솔루션 전반에 걸쳐 지속적인 제품 혁신이 특징입니다. 선도 기업들은 고급 SCADA 시스템, 분산 제어 시스템 및 스마트 센서 개발에 막대한 투자를 하고 있으며, IoT 및 AI 기능을 제품에 통합하고 있습니다. 원격 모니터링, 예측 유지보수 및 데이터 기반 의사 결정을 가능하게 하는 통합 솔루션 개발에 중점을 두고 있습니다.

경쟁 환경은 ABB, Siemens, Schneider Electric, Rockwell Automation과 같은 포괄적인 자동화 포트폴리오를 가진 대규모 산업 대기업이 주로 지배하고 있습니다. 이들 기업은 광범위한 R&D 역량, 글로벌 입지 및 깊은 산업 전문 지식을 활용하여 시장 지위를 유지합니다. 시장 구조는 적당한 통합을 보이며, 주요 기업들이 상당한 시장 점유율을 차지하고 있으며, 수많은 전문 지역 기업들이 특정 지리적 시장 또는 틈새 애플리케이션에 서비스를 제공합니다.

시장은 기업들이 기술 역량과 지리적 도달 범위를 확장하기 위해 노력함에 따라 상당한 인수합병 활동을 목격했습니다. 주요 기업들은 디지털 제품을 강화하고 스마트 물 관리 솔루션을 개선하기 위해 전문 기술 기업을 적극적으로 인수하고 있습니다. 자동화 기업과 수도 시설 전문가 간의 전략적 파트너십은 통합 솔루션 제공을 가능하게 하면서 점점 더 보편화되고 있습니다.

물 자동화 및 계측 시장에서 성공은 특정 산업 과제를 해결하는 포괄적이고 통합된 솔루션을 제공하는 기업의 능력에 점점 더 의존하고 있습니다. 기존 기업들은 하드웨어, 소프트웨어 및 서비스를 결합한 엔드투엔드 솔루션 개발에 집중하고 있으며, 가치 제안을 강화하기 위해 디지털 역량에 투자하고 있습니다. 고객 관계 관리 및 현지 시장 입지는 중요한 차별화 요소가 되었으며, 성공적인 기업들은 강력한 서비스 네트워크와 기술 지원 역량을 구축하고 있습니다.

주요 기업으로는 ABB Group, Siemens AG, Schneider Electric SE, GE Corporation, Rockwell Automation Inc. 등이 있습니다. 최근 산업 동향으로는 2021년 5월 Schneider Electric이 Roca Group과 탈탄소화를 가속화하기 위한 파트너십을 맺은 것과, 2021년 3월 General Electric Company가 CIMPLICITY 및 Tracker 소프트웨어의 개선 사항을 공개하여 운영자가 더욱 효율적으로 작업할 수 있도록 중요한 의사 결정 지원을 제공한 것이 있습니다.

본 보고서는 글로벌 수자원 자동화 및 계측 시장에 대한 종합적인 분석을 제공합니다. 이 시장은 식수 부족, 수질 저하, 높은 처리 비용, 에너지 절감 및 공급 비용과 같은 전 세계적인 문제들을 해결하기 위한 실시간 운영 시스템 및 프로그래밍 툴킷을 기반으로 합니다.

시장 규모는 2024년 41억 달러로 추정되며, 2025년에는 44억 3천만 달러에 이를 것으로 예상됩니다. 2025년부터 2030년까지 연평균 성장률(CAGR) 7.49%로 성장하여 2030년에는 63억 5천만 달러 규모에 도달할 것으로 전망됩니다.

시장의 주요 성장 동력으로는 수자원 및 에너지 절약을 위한 정부 규제 강화와 스마트 수자원 기술 채택 증가가 있습니다. 반면, 계측 장비 운영을 위한 숙련된 인력 부족은 시장 성장을 저해하는 요인으로 작용하고 있습니다. 보고서는 또한 산업 가치 사슬 분석 및 Porter의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도)을 통해 산업 매력도를 평가하고, COVID-19 팬데믹이 시장에 미친 영향을 분석합니다.

시장은 크게 세 가지 주요 부문으로 세분화됩니다.

1. 수자원 자동화 솔루션: DCS, SCADA, PLC, IAM, HMI 및 기타 솔루션을 포함합니다.

2. 수자원 계측 솔루션: 압력 트랜스미터, 레벨 트랜스미터, 온도 트랜스미터, 액체 분석기, 가스 분석기, 누수 감지 시스템, 유량 센서/트랜스미터 및 기타 계측 솔루션으로 구성됩니다.

3. 최종 사용자 산업: 화학, 제조, 식음료, 유틸리티, 제지 및 펄프 산업 등 다양한 분야를 아우릅니다.

지역별로는 2025년 기준 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 예상되며, 미국과 캐나다가 주요 국가입니다. 아시아 태평양 지역(호주, 중국, 일본, 인도 포함)은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보이며 빠르게 성장할 것으로 전망됩니다. 유럽(독일, 영국, 프랑스, 이탈리아 등), 라틴 아메리카, 중동 및 아프리카(사우디아라비아, 아랍에미리트 등) 또한 중요한 시장으로 다루어집니다.

주요 시장 참여 기업으로는 ABB Group, Siemens AG, Schneider Electric SE, GE Corporation, Rockwell Automation Inc. 등이 있으며, 이들 기업의 프로필이 상세히 분석됩니다.

본 보고서는 시장의 투자 분석과 미래 전망을 제시하며, 글로벌 수자원 자동화 및 계측 시장의 현재 상태와 향후 발전 방향에 대한 심층적인 이해를 돕습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 수자원 및 에너지 절약을 위한 정부 규제

- 4.2.2 스마트 수자원 기술 채택 증가

- 4.3 시장 제약

- 4.3.1 계측기 작동을 위한 숙련된 인력 부족

- 4.4 산업 가치 사슬 분석

- 4.5 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자/소비자의 교섭력

- 4.5.3 공급업체의 교섭력

- 4.5.4 대체 제품의 위협

- 4.5.5 경쟁 강도

- 4.6 시장에 대한 COVID-19 영향 평가

5. 시장 세분화

- 5.1 수자원 자동화 솔루션

- 5.1.1 DCS

- 5.1.2 SCADA

- 5.1.3 PLC

- 5.1.4 IAM

- 5.1.5 HMI

- 5.1.6 기타 수자원 자동화 솔루션

- 5.2 수자원 계측 솔루션

- 5.2.1 압력 트랜스미터

- 5.2.2 레벨 트랜스미터

- 5.2.3 온도 트랜스미터

- 5.2.4 액체 분석기

- 5.2.5 가스 분석기

- 5.2.6 누수 감지 시스템

- 5.2.7 유량 센서/트랜스미터

- 5.2.8 기타 수자원 계측 솔루션

- 5.3 최종 사용자 산업

- 5.3.1 화학

- 5.3.2 제조

- 5.3.3 식음료

- 5.3.4 유틸리티

- 5.3.5 제지 및 펄프

- 5.3.6 기타 최종 사용자 산업

- 5.4 지역

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 호주

- 5.4.3.2 중국

- 5.4.3.3 일본

- 5.4.3.4 인도

- 5.4.3.5 기타 아시아 태평양

- 5.4.4 라틴 아메리카

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 아랍에미리트

- 5.4.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 회사 프로필*

- 6.1.1 ABB 그룹

- 6.1.2 지멘스 AG

- 6.1.3 슈나이더 일렉트릭 SE

- 6.1.4 GE 코퍼레이션

- 6.1.5 로크웰 오토메이션 Inc.

- 6.1.6 미쓰비시 자동차 주식회사

- 6.1.7 에머슨 일렉트릭

- 6.1.8 요코가와 전기 주식회사

- 6.1.9 엔드레스+하우저 Pvt. Ltd

- 6.1.10 유로텍 인도

- 6.1.11 피닉스 컨택트

- 6.1.12 날코

- 6.1.13 MJK 오토메이션

- 6.1.14 크로네 LTD

7. 투자 분석

8. 시장의 미래

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

물 자동화 및 계측은 현대 사회의 필수적인 수자원 관리 및 환경 보호를 위한 핵심 기술 분야입니다. 이는 물의 흐름, 수위, 압력, 수질 등 다양한 물리적, 화학적 특성을 정밀하게 측정하고, 이 데이터를 기반으로 물 관련 시스템을 자동으로 제어 및 운영하는 일련의 과정을 총칭합니다. 물 자동화는 인력 개입을 최소화하여 시스템의 효율성, 안정성, 신뢰성을 극대화하며, 물 계측은 이러한 자동화 시스템의 정확한 작동을 위한 필수적인 정보 제공자 역할을 수행합니다. 이 두 기술의 결합은 물 관리의 패러다임을 혁신하고 있습니다.

물 자동화 시스템의 주요 유형으로는 SCADA(Supervisory Control and Data Acquisition), DCS(Distributed Control System), PLC(Programmable Logic Controller) 등이 있습니다. SCADA는 광범위한 지역에 분산된 설비를 중앙에서 감시하고 제어하는 데 주로 사용되며, 정수장, 하수처리장, 광역 상수도관망 관리 등에 필수적입니다. DCS는 복잡한 공정 제어에 적합하며, 대규모 산업 플랜트의 용수 및 폐수 처리 시스템에 적용됩니다. PLC는 특정 장비나 소규모 공정의 자동 제어에 활용되어 펌프, 밸브 등의 개별 장치를 효율적으로 운영합니다. 또한, 최근에는 IoT(사물 인터넷) 기술을 기반으로 한 무선 센서 네트워크와 클라우드 플랫폼을 활용하여 실시간으로 데이터를 수집하고 원격 제어하는 시스템이 확산되고 있습니다. 물 계측 장비는 유량계, 수위계, 압력계, 수질 측정기 등으로 세분화됩니다. 유량계는 전자기 유량계, 초음파 유량계, 터빈 유량계 등이 있어 다양한 환경에서 물의 흐름을 측정하며, 수위계는 초음파, 정전용량, 압력식 등 여러 방식으로 저수지나 배수지의 수위를 감지합니다. 수질 측정기는 pH, 탁도, 용존산소(DO), 전도도, 잔류염소, COD/BOD 등 다양한 수질 인자를 실시간으로 분석하여 수질 변화를 감시합니다.

이러한 물 자동화 및 계측 기술은 다양한 분야에서 폭넓게 활용되고 있습니다. 상수도 시스템에서는 정수장의 정수 처리 공정 자동화, 배수지의 수위 및 수압 제어, 송배수관망의 유량 및 수질 모니터링, 그리고 누수 감지 및 관리 등에 적용되어 안정적인 수돗물 공급을 가능하게 합니다. 하수도 시스템에서는 하수처리장의 처리 공정 최적화, 펌프장의 유량 제어 및 수질 감시를 통해 효율적인 하수 처리를 지원합니다. 산업 분야에서는 공장 냉각수, 공정수, 폐수 처리 시스템에서 정밀한 수질 및 유량 제어를 통해 생산 효율성을 높이고 환경 규제를 준수하는 데 기여합니다. 농업 분야에서는 스마트 관개 시스템에 적용되어 토양 수분 및 작물 상태에 따라 필요한 만큼의 물을 자동으로 공급함으로써 물 소비를 최적화하고 생산성을 향상시킵니다. 또한, 댐, 저수지, 강 등의 수자원 관리에서는 수위, 유량, 수질을 실시간으로 모니터링하여 홍수 예방 및 가뭄 대응에 중요한 정보를 제공합니다.

물 자동화 및 계측과 관련된 기술은 끊임없이 발전하고 있습니다. 고정밀, 저전력, 무선 센서 기술은 더욱 정확하고 효율적인 데이터 수집을 가능하게 하며, LoRa, NB-IoT, 5G 등 저전력 광역 통신망(LPWAN)은 광범위한 지역에서 안정적인 데이터 전송을 지원합니다. 빅데이터 분석 및 인공지능(AI) 기술은 수집된 방대한 데이터를 분석하여 물 사용 패턴 예측, 이상 감지, 시스템 최적화 등에 활용됩니다. 클라우드 컴퓨팅은 데이터 저장 및 처리의 유연성을 제공하며, 사이버 보안 기술은 중요 수자원 인프라의 안정적인 운영을 보장합니다. 나아가, 디지털 트윈 기술은 실제 물 시스템을 가상 공간에 구현하여 시뮬레이션을 통해 운영 효율성을 예측하고 최적의 제어 방안을 모색하는 데 활용되고 있습니다.

물 자동화 및 계측 시장은 전 세계적으로 빠르게 성장하고 있습니다. 기후 변화로 인한 물 부족 심화, 노후화된 수자원 인프라 개선의 필요성, 수질 오염 문제의 심각성 증대, 그리고 스마트 시티 및 디지털 전환 정책 추진 등이 시장 성장의 주요 동력으로 작용하고 있습니다. 또한, 운영 효율성 증대와 비용 절감에 대한 요구, 그리고 강화되는 환경 규제 또한 시장 확대를 촉진하고 있습니다. 글로벌 자동화 기업, 계측기 전문 기업, IT 솔루션 기업뿐만 아니라 국내 공기업 및 중소기업들이 이 시장에서 활발하게 경쟁하며 혁신적인 솔루션을 제공하고 있습니다. 특히, 스마트 워터 그리드 구축, 디지털 트윈 기반의 물 관리, AI 기반의 예측 및 제어 시스템 도입이 주요 트렌드로 부상하고 있습니다.

미래에는 물 자동화 및 계측 기술이 더욱 고도화되어 초연결성과 지능화를 기반으로 한 통합 물 관리 시스템으로 진화할 것으로 전망됩니다. IoT, AI, 빅데이터 기술이 결합된 플랫폼은 실시간 데이터 분석을 통해 물 시스템의 이상 징후를 사전에 감지하고 예측하여 사고를 예방하며, 유지보수 일정을 최적화할 것입니다. 이는 펌프 운영의 에너지 효율성을 극대화하고 누수를 저감하여 물 관리 비용을 절감하는 데 크게 기여할 것입니다. 또한, 상수, 하수, 빗물, 재이용수 등 물 순환 전반에 걸친 통합 관리가 가능해져 수자원의 효율적 활용과 지속 가능한 물 관리가 실현될 것입니다. 재난 상황(가뭄, 홍수)에 대한 시스템의 회복 탄력성이 강화되고, 물 부족 문제 해결, 수질 개선, 환경 보호에 기여하는 핵심적인 역할을 수행할 것입니다. 데이터 기반의 새로운 비즈니스 모델과 구독형 솔루션의 등장 또한 미래 시장의 중요한 변화가 될 것으로 예상됩니다.