❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

항공 분야 GPS 및 GNSS 수신기 시장 분석 (2025-2030)

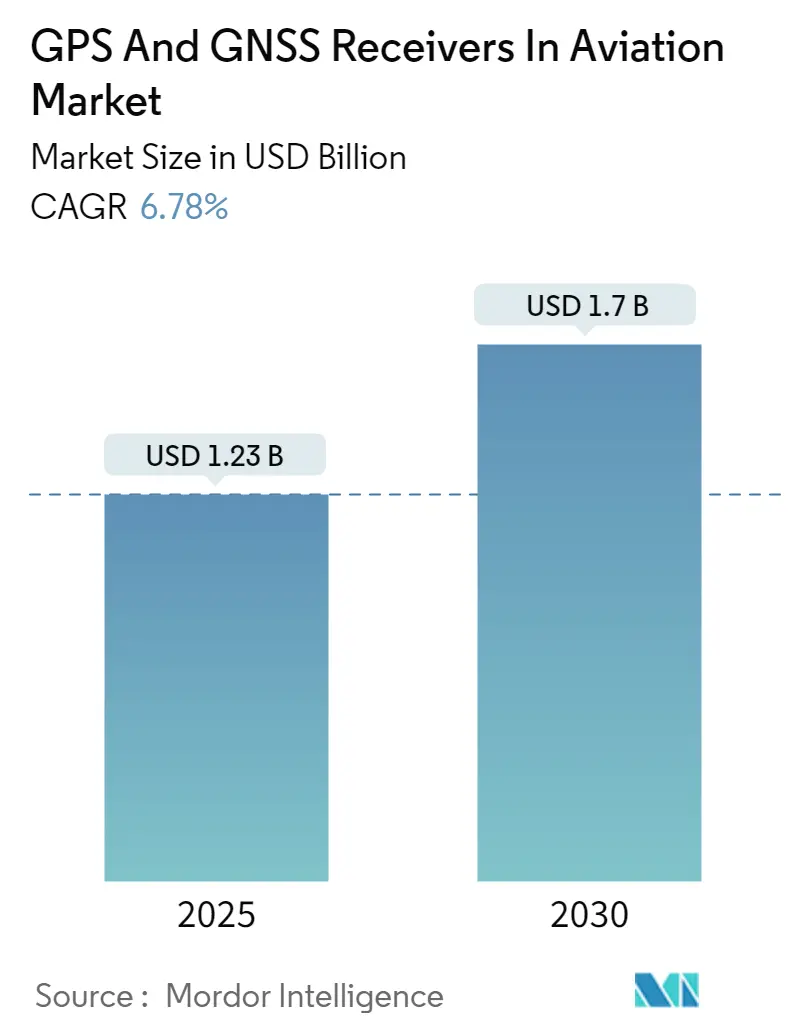

Mordor Intelligence의 보고서에 따르면, 항공 분야 GPS(Global Positioning System) 및 GNSS(Global Navigation Satellite System) 수신기 시장은 2025년 12억 3천만 달러 규모에서 2030년까지 17억 달러에 이를 것으로 전망되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 6.78%를 기록할 것으로 예상됩니다. 이 시장은 최종 사용자(상업용 항공, 군용 항공), 유형(유선 수신기, 무선 수신기) 및 지역(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카)별로 세분화됩니다. 특히 아시아 태평양 지역은 가장 빠르게 성장하며 가장 큰 시장으로 부상할 것으로 분석됩니다.

# 시장 개요 및 코로나19 팬데믹의 영향

코로나19 팬데믹은 항공 분야 GPS 및 GNSS 수신기 시장에 전례 없는 도전을 야기했습니다. 경제 성장 둔화, 항공 승객 감소, 항공 운항 축소 등으로 상업용 및 군용 항공기 수요가 급감했습니다. 특히 보잉 737 MAX 항공기 운항 중단으로 인해 광동체 및 협동체 항공기 주문 증가율이 감소하기도 했습니다. 그러나 이러한 침체는 일시적이었으며, 항공기 OEM(Original Equipment Manufacturers) 및 MRO(Maintenance, Repair, and Overhaul) 서비스 제공업체 모두로부터의 장비 수요 증가에 힘입어 시장은 견고한 성장을 보일 것으로 예상됩니다.

대부분의 상업용 항공기용 GPS 장비는 적절한 전원 공급 장치와 함께 테스트 및 승인된 위치에 영구적으로 설치되며 다른 비행 시스템과 통합됩니다. 항공 항법 시스템은 일반적으로 이동 지도 디스플레이를 갖추고 있으며, 항로 항법을 위해 자동 조종 장치와 연결되는 경우가 많습니다. 항공 산업의 성장과 신규 항공기 도입은 빠르고 번거롭지 않은 항공기 항법 시스템에 대한 수요를 촉진하여 예측 기간 동안 GPS 및 GNSS 수신기 시장의 성장을 견인할 것입니다.

# 주요 시장 동향 및 통찰력

1. 군용 항공 부문, 예측 기간 동안 가장 높은 CAGR로 성장 예상

군용 항공 부문은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 이는 전 세계 정부의 국방비 지출 증가, 신규 군용 항공기 수요 상승, 군 현대화 프로그램 확대에 기인합니다. 위성 항법은 적대 지역에서의 군사 임무 수행에 매우 중요하며, 특히 야간 임무 시 빛이 없는 상황에서 필수적입니다. 군대는 자체 부대 및 적군의 정확한 위치를 파악하기 위해 GNSS 및 GPS에 크게 의존합니다.

여러 국방 기관 또한 GPS 및 GNSS 기술에 의존하는데, 이는 군대가 임무를 효율적으로 수행하는 데 도움이 되기 때문입니다. 미국, 중국, 인도, 영국, 러시아, 프랑스는 현재 세계 최대 국방비 지출국입니다. 2021년 8월, BAE Systems plc는 차세대 M-Code 군용 GPS와 호환되며 재밍 및 스푸핑에 강한 초소형 MicroGRAM-M 글로벌 포지셔닝 시스템 수신기를 공개했습니다. MicroGRAM-M은 크기 제약이 있는 마이크로 애플리케이션을 위한 세계에서 가장 작고 가벼우며 전력 효율적인 GPS 수신기입니다. 각국이 군용 항공기 현대화를 위해 국방 예산을 늘림에 따라, 예측 기간 동안 GPS 및 GNSS 수신기 수요 또한 증가할 것입니다.

2. 아시아 태평양 지역, 예측 기간 동안 현저한 성장 전망

아시아 태평양 지역은 예측 기간 동안 가장 높은 성장을 보일 것으로 예상됩니다. 항공 부문에 대한 지출 증가와 특히 중국 및 인도에서의 신규 항공기 수요 증가는 이 지역 시장 성장을 촉진합니다. 국제항공운송협회(IATA)에 따르면, 중국은 2022년에 미국을 제치고 세계 최대 항공 시장이 되었으며, 2036년까지 총 15억 명의 항공 승객을 기록할 것으로 예상됩니다.

또한 인도 민간 항공부는 인도가 2021년에 세계에서 세 번째로 큰 국내 항공 시장이 될 것이라고 발표했습니다. 나아가 인도, 중국, 일본의 차세대 전투기 조달은 시장 성장을 더욱 가속화할 것입니다. 상업용 및 군용 항공기 보유 대수가 증가함에 따라, 특히 GPS 및 GNSS와 같은 항법 장치 수요도 증가하여 시장 성장을 이끌 것입니다. 예를 들어, 2021년 12월 러시아 우주국 Roscosmos와 중국 위성 항법 시스템 위원회는 러시아의 GLONASS와 중국의 BeiDou 항법 시스템 개발 및 양국 영토 내 지상 측정소 설치에 대한 협정을 체결했습니다. 이처럼 아시아 국가들의 상업용 및 군용 항공기 수요 증가는 시장 성장을 견인하고 있습니다.

# 경쟁 환경

항공 분야 GPS 및 GNSS 수신기 시장은 소수의 주요 업체들이 상당한 시장 점유율을 차지하는 준통합(semi-consolidated)된 특성을 보입니다. 주요 시장 참여자로는 Cobham Limited, Trimble Inc., Qualcomm Technologies, Inc., L3Harris Technologies, Inc., Topcon Positioning Systems, Inc. 등이 있습니다. 이들 주요 업체들은 합병 및 인수, R&D 투자, 협력, 파트너십, 지역 사업 확장, 신제품 출시 등 다양한 전략을 채택하고 있습니다.

예를 들어, 2020년 11월 Cobham Aerospace Connectivity는 General Atomics Aeronautical Systems, Inc. (GA-ASI) 및 미 육군에 의해 MQ-1C ER Gray Eagle Extended Range (GE-ER) 무인 항공기 시스템(UAS) 플랫폼용 재밍 방지 GPS 시스템 공급업체로 선정되었습니다. 또한 L3Harris는 첨단 항법 및 타이밍 페이로드 기술을 개발 및 통합하여 차세대 GPS III 위성군을 구축하고 있습니다.

# 최근 산업 동향

* 2023년 6월: 영국 기반의 Flare Bright는 INS(관성 항법 시스템)의 정확도를 향상시키기 위해 머신러닝 소프트웨어가 통합된 새로운 INS 향상 장치를 출시했습니다. 이 회사의 INS는 미 국방부, 영국 국방부 및 일부 주요 방위 산업체에 공급되고 있습니다.

* 2021년 8월: Honeywell과 InfiniDome은 상업용 및 군용 항공기, 도심 항공 모빌리티(UAM) 플랫폼, 무인 항공기 시스템(UAS) 및 지상 차량을 포함한 다양한 차량용 GPS 신호 보호 시스템 개발 및 공급을 위해 협력했습니다.

* 2021년 8월: Topcon은 DDK Positioning Ltd.로부터 글로벌 항법 위성 시스템(GNSS) 하드웨어 부품 공급 계약을 수주했습니다.

이러한 시장 동향과 기술 발전은 항공 분야 GPS 및 GNSS 수신기 시장의 지속적인 성장을 뒷받침할 것으로 예상됩니다.

이 보고서는 항공 분야의 글로벌 GPS 및 GNSS 수신기 시장에 대한 상세 분석을 제공합니다. GNSS(Global Navigation Satellite System)는 항법 신호를 전송하는 전 세계 위성 시스템을 의미하며, GPS(Global Positioning System)는 항공 산업에서 항공기 위치 추적에 널리 사용되는 GNSS의 한 응용 프로그램입니다.

시장 규모 및 전망:

항공 분야 GPS 및 GNSS 수신기 시장은 2024년 11억 5천만 달러로 추정되었으며, 2025년에는 12억 3천만 달러에 이를 것으로 예상됩니다. 이 시장은 2025년부터 2030년까지 연평균 성장률(CAGR) 6.78%로 성장하여 2030년에는 17억 달러 규모에 도달할 것으로 전망됩니다. 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 예측을 다룹니다.

연구 방법론 및 범위:

본 보고서는 연구 가정, 범위 및 방법론을 명확히 제시합니다. 시장 개요, 시장 동인, 시장 제약, 그리고 신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도 등을 분석하는 Porter의 5가지 경쟁 요인 분석을 포함한 시장 역학을 심층적으로 다룹니다.

시장 세분화:

시장은 최종 사용자, 유형, 그리고 지역별로 세분화되어 분석됩니다.

최종 사용자별로는 상업용 항공(Commercial Aviation) 및 군용 항공(Military Aviation)으로 나뉩니다.

유형별로는 유선 수신기(Wired Receivers) 및 무선 수신기(Wireless Receivers)로 구분됩니다.

지역별로는 북미(미국, 캐나다), 유럽(영국, 독일, 프랑스, 러시아 및 기타 유럽), 아시아 태평양(중국, 인도, 일본, 한국 및 기타 아시아 태평양), 라틴 아메리카(브라질 및 기타 라틴 아메리카), 중동 및 아프리카(사우디아라비아, 아랍에미리트, 남아프리카 및 기타 중동 및 아프리카) 등 주요 국가를 포함한 광범위한 지역을 포괄합니다. 각 세분 시장의 규모는 가치(USD) 기준으로 제시됩니다.

지역별 주요 특징:

아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보이며 빠르게 성장할 것으로 예상됩니다. 또한, 2025년에는 아시아 태평양 지역이 항공 분야 GPS 및 GNSS 수신기 시장에서 가장 큰 시장 점유율을 차지할 것으로 분석됩니다.

경쟁 환경:

주요 시장 참여자로는 Trimble Inc., Topcon Positioning Systems, Inc., Broadcom, Inc., Hexagon AB, Garmin Ltd., Tallysman, NavtechGPS, L3 Harris Technologies, Inc., Cobham Limited, Qualcomm Technologies, Inc. 등이 있으며, 특히 Cobham Limited, Trimble, Inc., Qualcomm Technologies, Inc., Topcon Positioning Systems, Inc., L3Harris Technologies, Inc.가 핵심 기업으로 부각됩니다. 보고서는 이들 기업의 프로필을 포함하여 경쟁 환경을 상세히 분석합니다.

본 보고서는 시장 기회와 미래 동향에 대한 통찰력을 제공하여 이해관계자들이 전략적 의사결정을 내릴 수 있도록 지원합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.3 시장 제약

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화

- 5.1 최종 용도

- 5.1.1 상업 항공

- 5.1.2 군용 항공

- 5.2 유형

- 5.2.1 유선 수신기

- 5.2.2 무선 수신기

- 5.3 지리

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.2 유럽

- 5.3.2.1 영국

- 5.3.2.2 독일

- 5.3.2.3 프랑스

- 5.3.2.4 러시아

- 5.3.2.5 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 중국

- 5.3.3.2 인도

- 5.3.3.3 일본

- 5.3.3.4 대한민국

- 5.3.3.5 기타 아시아 태평양

- 5.3.4 라틴 아메리카

- 5.3.4.1 브라질

- 5.3.4.2 기타 라틴 아메리카

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 아랍에미리트

- 5.3.5.3 남아프리카 공화국

- 5.3.5.4 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 기업 프로필

- 6.1.1 Trimble Inc.

- 6.1.2 Topcon Positioning Systems, Inc.

- 6.1.3 Broadcom, Inc.

- 6.1.4 Hexagon AB

- 6.1.5 Garmin Ltd.

- 6.1.6 Tallysman

- 6.1.7 NavtechGPS

- 6.1.8 L3 Harris Technologies, Inc.

- 6.1.9 Cobham Limited

- 6.1.10 Qualcomm Technologies, Inc.

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

항공용 GPS 및 GNSS 수신기는 항공기 운항에 필수적인 위치, 항법 및 시각(PNT) 정보를 제공하는 핵심 장비입니다. 이는 미국이 개발한 GPS(Global Positioning System)를 포함하여 러시아의 GLONASS, 유럽연합의 Galileo, 중국의 BeiDou 등 전 세계 위성 항법 시스템(GNSS: Global Navigation Satellite System)의 신호를 수신하고 처리하여 항공기의 정확한 위치를 파악하고 항로를 안내하는 역할을 수행합니다. 항공용 수신기는 일반 상업용 수신기와 달리 극도로 높은 정확도, 무결성, 가용성, 연속성 및 신뢰성을 요구하며, 항공 안전을 최우선으로 설계 및 인증됩니다.

항공용 GNSS 수신기의 유형은 다양합니다. 첫째, 기능 및 인증 수준에 따라 시계 비행 규칙(VFR)용 수신기와 계기 비행 규칙(IFR)용 수신기로 나눌 수 있습니다. IFR용 수신기는 정밀 접근(Precision Approach)을 포함한 모든 비행 단계에서 사용 가능하도록 엄격한 인증 절차를 거칩니다. 둘째, 보강 시스템(Augmentation System) 지원 여부에 따라 분류됩니다. 위성 기반 보강 시스템(SBAS: Satellite-Based Augmentation System)을 지원하는 수신기(예: WAAS, EGNOS, MSAS 호환)는 수평 및 수직 정확도를 크게 향상시켜 LPV(Localizer Performance with Vertical guidance)와 같은 정밀 접근을 가능하게 합니다. 지상 기반 보강 시스템(GBAS: Ground-Based Augmentation System)을 지원하는 수신기는 특정 공항에서 CAT I/II/III급 정밀 접근을 제공합니다. 셋째, 통합 방식에 따라 독립형(Standalone) 수신기와 비행 관리 시스템(FMS) 또는 관성 항법 시스템(INS)과 통합된 형태로 구분됩니다.

항공용 GNSS 수신기의 주요 용도는 다음과 같습니다. 첫째, 항법 및 위치 결정입니다. 항공기는 GNSS 데이터를 기반으로 정확한 항로를 따라 비행하고, 공항으로의 접근 및 착륙 절차를 수행합니다. 이는 기존의 지상 기반 항법 시설(VOR/DME) 의존도를 줄이고 효율적인 RNAV(Area Navigation) 및 RNP(Required Navigation Performance) 비행을 가능하게 합니다. 둘째, 항공 교통 관제(ATC) 및 감시 시스템에 필수적인 정보를 제공합니다. ADS-B(Automatic Dependent Surveillance-Broadcast)와 같은 시스템은 GNSS 위치 정보를 활용하여 항공기의 위치를 실시간으로 지상 관제소 및 주변 항공기에 전송함으로써 공역 효율성과 안전을 증대시킵니다. 셋째, 항공기 내 다양한 시스템의 시각 동기화에 사용됩니다. 넷째, 지형 인식 및 경고 시스템(TAWS) 및 충돌 방지 시스템(TCAS)과 같은 안전 시스템의 핵심 입력 데이터로 활용됩니다.

관련 기술로는 여러 가지가 있습니다. 첫째, 앞서 언급된 SBAS 및 GBAS와 같은 보강 시스템은 GNSS 신호의 정확도, 무결성, 가용성을 향상시키는 데 필수적입니다. 둘째, 관성 항법 시스템(INS)과의 통합은 GNSS 신호가 일시적으로 손실되거나 교란될 경우에도 연속적이고 안정적인 항법 정보를 제공하는 하이브리드 시스템을 구성합니다. 셋째, 다중 주파수 및 다중 위성군 수신기 기술은 여러 GNSS 위성군(GPS, GLONASS, Galileo, BeiDou)의 다양한 주파수(L1, L2, L5 등) 신호를 동시에 활용하여 정확도와 신뢰성을 더욱 높입니다. 넷째, 재밍(Jamming) 및 스푸핑(Spoofing)과 같은 전파 교란에 대응하기 위한 항재밍(Anti-jamming) 및 항스푸핑(Anti-spoofing) 기술은 군용 및 중요 민간 항공 분야에서 매우 중요합니다. 다섯째, 비행 관리 시스템(FMS)은 GNSS 데이터를 기반으로 비행 계획, 연료 효율 최적화, 자동 조종 등의 기능을 수행합니다.

시장 배경을 살펴보면, 항공용 GNSS 수신기 시장은 전 세계 항공 교통량 증가와 항공 교통 관리(ATM) 시스템 현대화 노력(예: 미국의 NextGen, 유럽의 SESAR)에 힘입어 지속적으로 성장하고 있습니다. 기존의 지상 기반 항법 인프라에서 위성 기반 항법으로의 전환이 가속화되면서, RNP 및 LPV 접근 방식의 채택이 늘어나고 있습니다. 주요 시장 참여자로는 Garmin, Honeywell, Collins Aerospace (구 Rockwell Collins), Thales, Universal Avionics 등이 있으며, 이들은 고성능 및 고신뢰성 제품을 공급하고 있습니다. 또한, 무인 항공기(UAV) 시장의 급성장과 도심 항공 모빌리티(UAM)의 등장은 소형화, 경량화 및 비용 효율적인 GNSS 수신기에 대한 새로운 수요를 창출하고 있습니다. 사이버 보안 위협 증가에 따라 GNSS 수신기의 견고성과 복원력에 대한 요구도 커지고 있습니다.

미래 전망은 매우 밝습니다. 첫째, 더욱 향상된 정확도와 무결성을 제공하는 차세대 GNSS 위성 및 보강 시스템의 개발이 진행될 것입니다. 다중 주파수 및 다중 위성군 수신 기술은 더욱 보편화되어 악천후나 전파 교란 상황에서도 안정적인 성능을 보장할 것입니다. 둘째, GNSS 신호 교란에 대한 복원력 강화가 핵심 과제가 될 것입니다. INS와의 더욱 긴밀한 통합, 비전 기반 항법, 천문 항법, eLoran 등 대체 PNT(Positioning, Navigation, and Timing) 기술과의 융합을 통해 GNSS 의존도를 줄이고 시스템의 견고성을 높일 것입니다. 셋째, 자율 비행 기술의 발전과 함께 항공용 GNSS 수신기는 무인 항공기, 도심 항공 모빌리티(UAM) 및 미래형 자율 항공기의 핵심 구성 요소로 자리매김할 것입니다. 넷째, 인공지능(AI) 및 빅데이터 기술과의 결합을 통해 예측 유지보수, 실시간 항로 최적화, 향상된 상황 인식 등 더욱 지능적인 항법 솔루션이 등장할 것으로 예상됩니다. 마지막으로, 국제 표준화 및 상호 운용성 강화는 전 세계 항공 시스템의 효율성과 안전성을 더욱 증진시킬 것입니다.