| 2023년 글로벌 헬스케어 생체인식 시장 규모는 약 46억 달러에 달하며, IMARC 그룹은 2024년부터 2032년까지 연평균 17.37%의 성장률(CAGR)을 기록하여 2032년에는 시장 규모가 196억 달러에 이를 것으로 예상하고 있습니다. 생체 인식 기술은 주로 환자 식별과 사용자 액세스 제어를 목적으로 하고 있으며, 지문, 얼굴, 홍채, 손바닥 정맥 등 다양한 생체 특성을 사용하여 개인을 인식하고 인증하는 시스템을 구축합니다. 생체 인식 기술은 단일 인증과 다단계 인증으로 나뉘며, 의료 분야에서 데이터 보안, 환자 식별 및 원격 모니터링 등의 다양한 애플리케이션에 활용됩니다. 최근에는 보안 침해 사건이 증가함에 따라 생체 인식 기술의 수요가 급증하고 있습니다. 의료 기관에서 전자 건강 기록(EHR)과 컴퓨터화된 의사 주문 입력 시스템을 채택함에 따라 생체 인식의 활용이 확대되고 있으며, 이는 보안성을 높이는 데 기여하고 있습니다. 특히, 신생아 교환 방지 및 예방접종 일정 추적을 위한 지문 인식의 활용이 증가하고 있으며, 이에 따라 관련 법안의 시행도 활발히 이루어지고 있습니다. 예를 들어, 미국의 HIPAA에 따라 의료 서비스 제공자는 전자 건강 정보를 안전하게 보호해야 할 의무가 있습니다. 이 보고서는 기술, 애플리케이션 및 최종 사용자 별로 시장을 세분화하여 분석하였으며, 주요 기술에는 단일 요소 인증(홍채, 얼굴, 서명, 손, 음성, 지문 등)과 다단계 인증(생체 인식 카드, 비밀번호 등)이 포함됩니다. 애플리케이션 측면에서는 의료 기록 보안, 환자 식별 및 추적, 의료 서비스 제공자 인증, 원격 환자 모니터링 등이 주요 분야로 나타났습니다. 최종 사용자로는 병원, 클리닉 및 연구실 등이 포함됩니다. 지역별로는 북미, 아시아 태평양, 유럽, 라틴 아메리카, 중동 및 아프리카의 시장 동향이 분석되었습니다. 북미 지역은 미국과 캐나다가 주요 시장으로, 아시아 태평양 지역에서는 중국, 일본, 인도, 한국 등이 중요하게 다뤄졌습니다. 유럽에서는 독일, 프랑스, 영국, 이탈리아, 스페인, 러시아 등이 분석되었으며, 라틴 아메리카와 중동 및 아프리카도 포함되었습니다. 마지막으로, 시장 경쟁 환경에서는 주요 기업들이 조사되었으며, Bio-Key International Inc., Fujitsu Limited, Hid Global Corporation, Imprivata Inc., NEC Corporation, Nuance Communications Inc., RightPatient, Suprema Inc., Thales Group, Zkteco Biometrics India Private Limited 등이 주요 플레이어로 언급되었습니다. 이러한 기업들은 헬스케어 생체인식 시장의 성장에 기여하고 있으며, 기술 혁신과 서비스 개선을 통해 경쟁력을 지속적으로 강화하고 있습니다. |

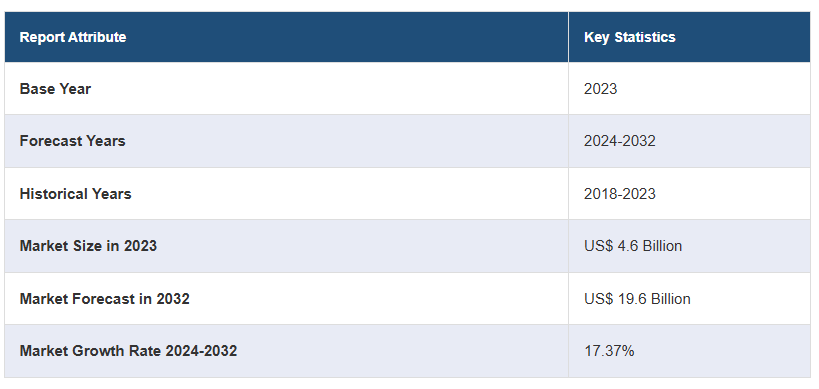

2023년 글로벌 헬스케어 생체인식 시장 규모는 46억 달러에 달했습니다. 앞으로 IMARC 그룹은 2024~2032년 동안 17.37%의 성장률(CAGR)을 보이며 2032년까지 시장 규모가 196억 달러에 이를 것으로 예상하고 있습니다.

의료 분야에서 생체 인식은 주로 환자 식별과 사용자에 대한 액세스 제어 제공을 의미합니다. 일반적으로 사용되는 생체 인식 식별자로는 지문, 손바닥 정맥 및 지문, 얼굴, 홍채, DNA, 망막 등이 있습니다. 이러한 고유한 특성을 전자 장치에 기록하고 감지하여 개인을 인식, 식별, 인증함으로써 시스템과 데이터에 안전하게 진입하고 액세스할 수 있도록 합니다. 두 가지 주요 기술에는 단일 인증과 다단계 인증이 있습니다. 의료 생체 인식은 의료 기록 및 데이터 센터 보안, 의료 서비스 제공자 인증, 원격 환자 모니터링 등 여러 가지 이점을 제공합니다. 따라서 의료 생체인식은 병원, 진료소, 연구 및 임상 실험실 등에서 널리 활용되고 있습니다.

의료 생체인식 시장 동향:

보안 침해 발생률이 증가함에 따라 환자 신원 무결성, 효율적이고 안전한 데이터 기록, 재고 도난 최소화 등을 보장하는 보안 솔루션에 대한 수요가 증가하면서 글로벌 의료 생체인식 시장이 주로 주도하고 있습니다. 이 외에도 의료 기관 전반에서 전자 건강 기록(EHR)과 컴퓨터화된 의사 주문 입력의 채택이 증가하면서 시장 성장에 탄력을 받고 있습니다. 또한 사용자 편의성과 강화된 보안을 결합하여 비밀번호 인증의 일반적인 단점을 극복하는 생체 인식의 효율성 때문에 생체 인식의 활용도가 높아지는 것도 또 다른 중요한 성장 유도 요인으로 작용하고 있습니다. 이 외에도 연구 및 임상 실험실에서 데이터 장비 인클로저, 보행자 출입, 장치 및 사물 인터넷(IoT)에 연결된 플랫폼을 보호하기 위해 생체인식 솔루션이 널리 보급되면서 글로벌 시장에 대한 긍정적인 전망이 나오고 있습니다. 또한, 신생아 교환을 없애고 아동 예방 접종 일정을 추적하기 위해 보육 병원에서 지문 인식 생체 인식의 사용이 확대되면서 제품 수요를 더욱 촉진하고 있습니다. 이 외에도 수많은 정부 기관에서 환자 데이터 관련 보안 문제를 해결하기 위한 법안을 시행하고 있으며, 이는 전 세계 시장을 활성화하고 있습니다. 예를 들어, 미국의 1996년 의료보험 이동성 및 책임법(HIPAA)에 따르면, 전자 보호 건강 정보(EPHI)를 전송하는 의료 서비스 제공자는 적절한 수준의 보안을 도입하여 EPHI에 대한 액세스를 제한해야 할 의무가 있습니다. 또한 안면 및 홍채 인식과 같은 여러 유형의 생체 인식 방법을 결합한 다중 모드 생체 인식 시스템의 도입으로 예측 기간 동안 글로벌 의료 생체 인식 시장이 확대될 것으로 예상됩니다.

주요 시장 세분화:

IMARC 그룹은 2024-2032년 글로벌, 지역 및 국가 수준의 예측과 함께 글로벌 헬스케어 생체인식 시장 보고서의 각 하위 세그먼트의 주요 동향에 대한 분석을 제공합니다. 이 보고서는 기술, 애플리케이션 및 최종 사용자를 기준으로 시장을 분류했습니다.

기술별 분류:

단일 요소 인증

홍채 인식

얼굴 인식

서명 인식

손 인식

음성 인식

지문 인식

기타

다단계 인증

생체 인식 카드

비밀번호

기타

애플리케이션별 분류:

의료 기록 및 데이터 센터 보안

환자 식별 및 추적

의료 서비스 제공자 인증

재택/원격 환자 모니터링

기타

최종 사용자별 분류

병원 및 클리닉

연구 및 임상 실험실

기타

지역별 분류:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

대한민국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

라틴 아메리카

브라질

멕시코

기타

중동 및 아프리카

경쟁 환경:

업계의 경쟁 환경도 주요 업체의 프로필과 함께 조사되었으며, 주요 업체로는 Bio-Key International Inc., Fujitsu Limited, Hid Global Corporation (Assa Abloy AB), Imprivata Inc., NEC Corporation (AT&T Corporation), Nuance Communications Inc. (Microsoft Corporation), RightPatient, Suprema Inc., Thales Group and Zkteco Biometrics India Private Limited 등이 있습니다.

1 머리말

2 연구 범위 및 방법론

2.1 연구 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 1차 출처

2.3.2 보조 출처

2.4 시장 추정

2.4.1 상향식 접근 방식

2.4.2 하향식 접근 방식

2.5 예측 방법론

3 요약

4 소개

4.1 개요

4.2 주요 산업 동향

5 글로벌 헬스케어 생체인식 시장

5.1 시장 개요

5.2 시장 성과

5.3 COVID-19의 영향

5.4 시장 전망

6 기술별 시장 세분화

6.1 단일 요소 인증

6.1.1 시장 동향

6.1.2 주요 세그먼트

6.1.2.1 홍채 인식

6.1.2.2 얼굴 인식

6.1.2.3 서명 인식

6.1.2.4 손 인식

6.1.2.5 음성 인식

6.1.2.6 지문 인식

6.1.2.7 기타

6.1.3 시장 예측

6.2 다단계 인증

6.2.1 시장 동향

6.2.2 주요 세그먼트

6.2.2.1 생체 인식 카드

6.2.2.2 비밀번호

6.2.2.3 기타

6.2.3 시장 예측

7 애플리케이션 별 시장 세분화

7.1 의료 기록 및 데이터 센터 보안

7.1.1 시장 동향

7.1.2 시장 예측

7.2 환자 식별 및 추적

7.2.1 시장 동향

7.2.2 시장 예측

7.3 의료 서비스 제공자 인증

7.3.1 시장 동향

7.3.2 시장 예측

7.4 가정 / 원격 환자 모니터링

7.4.1 시장 동향

7.4.2 시장 예측

7.5 기타

7.5.1 시장 동향

7.5.2 시장 예측

8 최종 사용자 별 시장 세분화

8.1 병원 및 클리닉

8.1.1 시장 동향

8.1.2 시장 예측

8.2 연구 및 임상 실험실

8.2.1 시장 동향

8.2.2 시장 예측

8.3 기타

8.3.1 시장 동향

8.3.2 시장 예측

9 지역별 시장 세분화

9.1 북미

9.1.1 미국

9.1.1.1 시장 동향

9.1.1.2 시장 예측

9.1.2 캐나다

9.1.2.1 시장 동향

9.1.2.2 시장 예측

9.2 아시아 태평양

9.2.1 중국

9.2.1.1 시장 동향

9.2.1.2 시장 예측

9.2.2 일본

9.2.2.1 시장 동향

9.2.2.2 시장 전망

9.2.3 인도

9.2.3.1 시장 동향

9.2.3.2 시장 전망

9.2.4 대한민국

9.2.4.1 시장 동향

9.2.4.2 시장 예측

9.2.5 호주

9.2.5.1 시장 동향

9.2.5.2 시장 전망

9.2.6 인도네시아

9.2.6.1 시장 동향

9.2.6.2 시장 예측

9.2.7 기타

9.2.7.1 시장 동향

9.2.7.2 시장 전망

9.3 유럽

9.3.1 독일

9.3.1.1 시장 동향

9.3.1.2 시장 예측

9.3.2 프랑스

9.3.2.1 시장 동향

9.3.2.2 시장 예측

9.3.3 영국

9.3.3.1 시장 동향

9.3.3.2 시장 전망

9.3.4 이탈리아

9.3.4.1 시장 동향

9.3.4.2 시장 전망

9.3.5 스페인

9.3.5.1 시장 동향

9.3.5.2 시장 예측

9.3.6 러시아

9.3.6.1 시장 동향

9.3.6.2 시장 예측

9.3.7 기타

9.3.7.1 시장 동향

9.3.7.2 시장 전망

9.4 라틴 아메리카

9.4.1 브라질

9.4.1.1 시장 동향

9.4.1.2 시장 예측

9.4.2 멕시코

9.4.2.1 시장 동향

9.4.2.2 시장 예측

9.4.3 기타

9.4.3.1 시장 동향

9.4.3.2 시장 전망

9.5 중동 및 아프리카

9.5.1 시장 동향

9.5.2 국가 별 시장 세분화

9.5.3 시장 예측

10 SWOT 분석

10.1 개요

10.2 강점

10.3 약점

10.4 기회

10.5 위협

11 가치 사슬 분석

12 포터의 다섯 가지 힘 분석

12.1 개요

12.2 구매자의 협상력

12.3 공급자의 협상력

12.4 경쟁의 정도

12.5 신규 진입자의 위협

12.6 대체재의 위협

13 가격 분석

14 경쟁 환경

14.1 시장 구조

14.2 주요 플레이어

14.3 주요 플레이어의 프로필