❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

글로벌 헬스케어 상호운용성 솔루션 시장 개요 (2026-2031)

본 보고서는 글로벌 헬스케어 상호운용성 솔루션 시장의 규모, 성장 동력, 주요 동향 및 예측(2026-2031)에 대한 심층적인 분석을 제공합니다. 시장은 구성 요소(소프트웨어, 서비스, 플랫폼/미들웨어), 상호운용성 수준(기초, 구조, 의미, 조직), 배포 모드(온프레미스 등), 최종 사용자(병원 및 의료 시스템, 외래 및 전문 클리닉 등), 그리고 지역(북미, 유럽 등)별로 세분화되어 있습니다. 시장 예측은 가치(USD)를 기준으로 제공됩니다.

# 시장 개요 및 주요 수치

* 연구 기간: 2020년 – 2031년

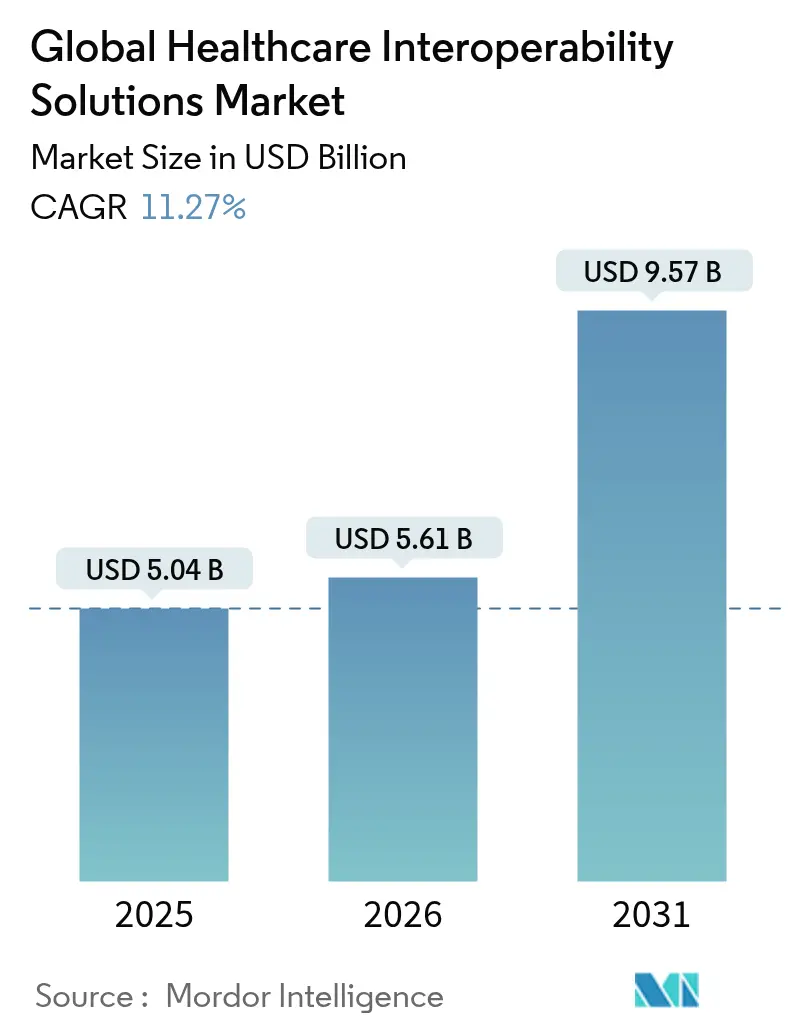

* 2026년 시장 규모: 56억 1천만 달러

* 2031년 시장 규모: 95억 7천만 달러

* 성장률 (2026년 – 2031년): 연평균 11.27% (CAGR)

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

* 주요 기업: Koninklijke Philips NV, EPIC Systems Corporation, NextGen Healthcare, Inc., Oracle Corporation (Cerner Corporation), Koch Software Investments (Infor, Inc) 등 (순서 무관)

2026년 헬스케어 상호운용성 솔루션 시장 규모는 56억 1천만 달러로 추정되며, 2025년 50억 4천만 달러에서 성장하여 2031년에는 95억 7천만 달러에 이를 것으로 예상됩니다. 이는 2026년부터 2031년까지 연평균 11.27%의 성장률을 기록할 전망입니다. 이러한 성장은 전국적인 상호운용성 의무화, 클라우드 기술의 성숙, 그리고 AI 준비 데이터 모델의 융합으로 인해 가속화되고 있습니다. 이는 기업 간 정보 교환, 임상 워크플로우 최적화, 그리고 새로운 수익원 창출을 가능하게 합니다.

TEFCA(Trusted Exchange Framework and Common Agreement) 준수 네트워크, FHIR(Fast Healthcare Interoperability Resources) 기반 API, 그리고 사이버 복원력이 뛰어난 클라우드 아키텍처에 대한 투자가 확대되면서, 의료 제공자와 보험사 모두에게 구현 주기가 단축되고 소유 비용이 절감되고 있습니다. 동시에, 가치 기반 보상 체계는 다양한 진료 환경에서 실시간으로 성과를 측정할 수 있는 솔루션으로 조달 우선순위를 전환시키고 있습니다. 또한, 원격 의료의 지속적인 인기는 지속적인 모니터링 데이터의 원활한 수집을 요구하며, 연구 및 생명 과학 협력을 위해 비식별화된 임상 데이터셋을 수익화하는 건강 데이터 마켓플레이스의 등장은 시장 성장에 기여하고 있습니다. 2024년 미국에서 기록적인 725건의 데이터 유출 사고가 발생하면서 사이버 보안 지출이 증가한 것도 복원력 투자에 또 다른 층을 더하고 있습니다.

# 주요 보고서 요약

* 구성 요소별: 소프트웨어는 2024년 매출의 46.45%를 차지하며 시장을 주도했으며, 플랫폼/미들웨어는 2030년까지 11.89%의 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

* 배포 모드별: 클라우드는 2024년 헬스케어 상호운용성 솔루션 시장 점유율의 58.60%를 차지했으며, 예측 기간 동안 12.38% 성장할 것으로 전망됩니다.

* 최종 사용자별: 병원 및 의료 시스템은 2024년 헬스케어 상호운용성 솔루션 시장 규모의 32.75%를 차지했으며, 보험사는 12.13%의 가장 빠른 연평균 성장률을 보일 것으로 예상됩니다.

* 지역별: 북미는 2024년 매출의 42.23%를 기여했으며, 아시아 태평양은 2030년까지 12.89%의 연평균 성장률로 가장 빠르게 성장할 것으로 전망됩니다.

# 주요 시장 동향 및 통찰력

성장 동력:

1. EHR 상호운용성 규제 의무화 (CAGR 영향 +2.8%):

* 정보 차단 위반 시 최대 100만 달러의 벌금이 부과되면서 API 표준화가 이사회 차원의 필수 과제가 되었습니다.

* 21세기 치료법(21st Century Cures Act)을 준수하는 HL7 FHIR R4 엔드포인트 채택이 강제되고 있습니다.

* 2024년 TEFCA가 시행되어 625개 이상의 병원이 QHN(Qualified Health Information Networks)을 통해 연결되며 전국적인 데이터 교환의 실현 가능성을 입증했습니다.

* 유럽의 EHDS(European Health Data Space) 규제는 FHIR 및 SNOMED CT를 사용한 국경 간 데이터 유동성을 의무화하여 병원들이 미들웨어, 거버넌스 정책, 인력 기술을 동시에 업그레이드하도록 압력을 가하고 있습니다. 이러한 규제들은 헬스케어 상호운용성 솔루션 시장에 대한 자본 할당을 가속화합니다.

2. 클라우드 기반 헬스케어 IT 채택 증가 (CAGR 영향 +1.9%):

* Microsoft Azure의 FHIR 서비스는 2024년에 월 10억 건 이상의 API 호출을 기록하며 대규모 탄력적 성능을 입증했습니다.

* NextGen은 Mirth 인터페이스 엔진을 관리형 클라우드 서비스로 마이그레이션하여 프로비저닝 시간을 몇 주에서 몇 시간으로 단축하고 중소 병원의 운영 비용을 절감했습니다.

* 민감한 아카이브는 온프레미스에 유지하면서 분석 워크로드는 클라우드로 확장하는 하이브리드 배포가 일반화되고 있으며, 이는 헬스케어 상호운용성 솔루션 시장의 추가적인 채택을 촉진합니다.

3. 가치 기반 의료로의 전환 및 통합 데이터 요구 (CAGR 영향 +2.1%):

* CMS(Centers for Medicare & Medicaid Services)는 2026년 1월까지 Medicare Advantage 및 Medicaid 플랜이 사전 승인 API를 공개하도록 의무화하는 최종 규칙을 확정하여, 보험사들이 실시간 활용 검토를 위한 FHIR 수집 허브를 구축하도록 유도하고 있습니다.

* ACO(Accountable Care Organizations)는 이제 여러 소스에서 데이터를 수집하여 결과 및 비용 추세를 모니터링하며, 상호운용성과 보상 간의 재정적 연관성을 강화하고 있습니다.

* 결과적으로, 의료 제공자 그룹은 임상, 청구, 사회적 결정 요인 데이터를 통합 대시보드로 변환할 수 있는 솔루션을 우선시하며 헬스케어 상호운용성 솔루션 시장의 모멘텀을 증폭시키고 있습니다.

4. 원격 의료 및 원격 모니터링 확장 (CAGR 영향 +1.4%):

* 원격 환자 모니터링 플랫폼은 HIPAA(Health Insurance Portability and Accountability Act) 준수 파이프라인을 통해 지속적인 활력 징후를 EHR(전자 건강 기록)로 스트리밍합니다.

* 양방향 기록 교환은 가상 방문 기록이 1차 진료 시스템과 즉시 동기화되도록 보장하여 수동 조정을 없애고 저지연 FHIR 게이트웨이의 중요성을 강조합니다.

* 지속적인 원격 의료 수요는 헬스케어 상호운용성 솔루션 시장 내 조달을 가속화합니다.

5. 헬스케어 데이터 마켓플레이스 부상 (CAGR 영향 +0.8%):

* 연구 및 생명 과학 협력을 위해 비식별화된 임상 데이터셋을 수익화하는 건강 데이터 마켓플레이스의 등장은 시장 성장에 기여합니다.

6. AI 기반 CDS(임상 의사결정 지원 시스템)의 표준화된 데이터 모델 요구 (CAGR 영향 +0.7%):

* AI 기반 임상 의사결정 지원 시스템의 발전은 표준화된 데이터 모델의 필요성을 증대시키며, 이는 상호운용성 솔루션의 수요를 견인합니다.

제약 요인:

1. 높은 통합 프로젝트 비용 (CAGR 영향 -1.2%):

* 복잡한 다중 시설 배포는 맞춤화, 마이그레이션, 직원 교육 비용을 포함하여 8자리 숫자를 초과할 수 있습니다.

* 소규모 병원은 이러한 자본 지출을 많은 환자 수에 분산시킬 규모가 부족하여 단계적 출시를 강요받고, 이는 헬스케어 상호운용성 솔루션 시장 침투를 늦춥니다.

* CFO는 사이버 보안, 클라우드 라이선싱, AI 파일럿에 동시에 자금을 지원해야 하므로 예산이 빠듯해지고 거래 주기가 길어집니다.

2. 데이터 프라이버시 및 보안 문제 (CAGR 영향 -0.9%):

* 2024년 기록적인 725건의 미국 데이터 유출 사고는 개방형 데이터 네트워크로 인해 생성되는 더 넓은 공격 표면의 위험 증가를 강조했습니다.

* GDPR(General Data Protection Regulation)은 엄격한 동의 메커니즘과 국경 간 전송 제한을 부과하여 모든 새로운 FHIR 피드에 규정 준수 오버헤드를 추가합니다.

* 따라서 의료 제공자는 불변 감사 로그, 필드 수준 암호화, 제로 트러스트 프레임워크를 요구하며, 이는 헬스케어 상호운용성 솔루션 시장 내 조달 결정을 지연시킬 수 있습니다.

3. 독점 API 개방에 대한 공급업체 주저 (CAGR 영향 -0.7%):

* 일부 주요 EHR 공급업체는 독점적인 API를 개방하는 데 주저하여, 데이터 교환 및 통합을 어렵게 만들고 시장 성장을 저해할 수 있습니다.

4. 파편화된 동의 관리 프레임워크 (CAGR 영향 -0.5%):

* 유럽과 북미를 중심으로 파편화된 동의 관리 프레임워크는 데이터 공유의 복잡성을 증가시키고 상호운용성 솔루션의 구현을 지연시킬 수 있습니다.

# 세그먼트 분석

구성 요소별:

소프트웨어는 통합 스위트가 EHR 연결, FHIR 변환, 분석 기능을 단일 계약으로 묶어 공급업체 관리를 용이하게 하고 가치 실현 시간을 단축하기 때문에 2025년 매출의 46.02%를 차지했습니다. 플랫폼/미들웨어는 병원들이 로우코드 API 허브를 사용하여 레거시 HL7 v2 피드를 클라우드 FHIR 스토어와 연결하는 데 힘입어 11.67%의 연평균 성장률을 기록할 것으로 예상됩니다. 서비스는 구성, 거버넌스 설계, 수명 주기 지원에 필수적이며, 종종 전체 예산의 3분의 1을 차지합니다. 가격 모델은 영구 라이선스에서 거래 기반 구독으로 전환되어 지역 병원의 진입 장벽을 낮추고 있습니다. 미들웨어 공급업체는 이제 기존 엔진에 SaaS 포털을 래핑하여 즉시 사용 가능한 TEFCA 준비 및 자동화된 규정 준수 보고를 제공합니다. Epic의 플랫폼 접근 방식은 기존 업체들이 임상 워크플로우에 상호운용성을 깊이 내장하여 점유율을 방어하는 방법을 보여주는 반면, Redox와 같은 API 우선 공급업체는 구매자가 공급업체 중립성을 원하는 신규 배포에서 성공을 거두고 있습니다. 따라서 헬스케어 상호운용성 솔루션 시장은 빠른 매핑 도구와 사전 구축된 규제 템플릿을 결합하는 공급업체에 보상합니다.

상호운용성 수준별:

구조적 상호운용성은 조직이 메시지 라우팅 및 문서 교환에 먼저 집중했기 때문에 2025년 41.52%의 점유율을 차지했습니다. 의미적 상호운용성은 AI 기반 분석 및 인구 건강 대시보드가 진료 현장 전반에 걸쳐 코드화된 데이터를 요구하기 때문에 12.41%의 연평균 성장률로 확장될 것으로 예상됩니다. HL7 FHIR R5는 값 세트 바인딩을 강화하고 더 풍부한 코드화 가능한 개념 지원을 추가하여 의미적 성숙도를 높입니다. 기초 및 조직 계층은 안전한 전송 및 거버넌스에 필수적이지만, 점진적인 성장은 덜할 것입니다. 병원들은 용어 서버, 환자 마스터 인덱스, 데이터 품질 엔진에 투자하여 이질적인 용어들을 통합하고 있으며, 의미적 기능을 궁극적인 목표로 삼고 있습니다. 결과적으로, 의미적 툴킷은 이제 헬스케어 상호운용성 솔루션 시장 전반의 5개년 디지털 건강 로드맵에 포함되고 있습니다.

배포 모드별:

클라우드 배포는 2025년 매출의 58.12%를 차지했으며, 의료 제공자들이 소비 기반 경제, 자동 패치, 영역 중복 장애 조치로 전환함에 따라 12.16%의 연평균 성장률로 증가할 것으로 예상됩니다. 2024년 Microsoft Azure의 FHIR 서비스가 월 10억 건의 호출을 넘어선 것은 고처리량 임상 메시징을 위한 하이퍼스케일 성능을 입증했습니다. 온프레미스 환경은 지연에 민감한 영상 및 데이터 주권 사용 사례에 남아 있지만, 많은 CIO는 이제 PHI(개인 건강 정보)를 로컬 클러스터에 유지하면서 분석을 지역 클라우드로 확장하는 하이브리드 토폴로지를 오케스트레이션합니다. 이그레스 요금 및 보안 드리프트 경고를 예측하는 구독 대시보드는 차별화 요소가 되어, 뒤처진 시스템을 헬스케어 상호운용성 솔루션 시장으로 유도하고 있습니다. 클라우드 모멘텀은 지역 병원의 자본 장벽을 줄이는 동시에 공중 보건 급증 시 종량제 확장을 가능하게 합니다. 재해 복구 지표도 대부분의 SaaS 계층에 다중 지역 복제가 번들로 제공되므로 개선됩니다. 공급업체 종속성에 대한 저항은 여전히 존재하므로, 하이퍼스케일러 간에 이동할 수 있는 컨테이너화된 미들웨어가 주목받고 있습니다. 하이브리드 청사진이 성숙함에 따라, 조달 팀은 단일 계약으로 TEFCA, EHDS, GDPR에 대한 청사진 준수를 점점 더 의무화하고 있으며, 이는 헬스케어 상호운용성 솔루션 시장 전반의 구매 기준을 더욱 표준화하고 있습니다.

최종 사용자별:

병원 및 의료 시스템은 입원, 외래, 보조 환경 전반에 걸쳐 대량 메시지를 라우팅해야 하는 필요성을 반영하여 2025년 지출의 32.41%를 차지했습니다. 그러나 보험사는 CMS 규칙에 따라 2026년 1월까지 FHIR 기반 사전 승인 및 환자 접근 API가 요구되면서 11.92%의 가장 빠른 연평균 성장률을 기록할 예정입니다. 외래 및 전문 클리닉은 저비용 SaaS 인터페이스 엔진을 채택하여 의뢰를 확보하고 방문 요약을 공유하며, 실험실 및 약국은 LOINC 코딩된 주문 교환을 통해 약물 조정 기능을 강화합니다. HIE(Health Information Exchanges)는 동의 중개 및 공중 보건 감시를 수익화하는 지역 유틸리티로 진화하고 있으며, 사모 펀드 자금을 유치하고 거래량을 증가시키고 있습니다. 모든 사용자에게 의미적 상호운용성 계층은 이제 AI 기반 인구 건강 대시보드가 정규화된 코드에 의존하기 때문에 가장 원하는 기능 목록에 올라 있습니다. 이러한 역학은 헬스케어 상호운용성 솔루션 시장 내에서 구매자 기반을 확대하고 지갑 점유율을 심화시킵니다.

지역별 분석:

북미는 명확한 ONC(Office of the National Coordinator for Health Information Technology) 의무화, 강력한 광대역 인프라, 초기 TEFCA 온보딩 덕분에 2025년 41.85%의 점유율을 유지했습니다. 아시아 태평양은 일본의 국가 의료 DX 프로그램이 전자 기록을 표준화하고 호주의 상호운용성 계획이 FHIR 출시를 지원함에 따라 12.67%의 연평균 성장률을 기록할 것으로 예상됩니다. 유럽의 EHDS 규제는 GDPR로 인한 구현 복잡성에도 불구하고 수요를 증가시키고 있으며, 남미 및 중동 및 아프리카는 초기 단계이지만 자본 제약을 우회하기 위해 클라우드 호스팅 HIE를 점점 더 목표로 삼고 있습니다. 신흥 시장의 정부 부처는 종종 관리형 서비스 가격 책정을 채택하여 CapEx를 OpEx로 전환하고 있으며, 다국어 지원 및 주권 클라우드 옵션을 제공하려는 공급업체에게 새로운 기회를 제공합니다. 걸프 협력 회의(GCC) 및 아세안(ASEAN) 블록의 국경 간 원격 의료는 또 다른 촉매제로 작용하여 지역 플레이어들을 표준 기반 신원 연합을 위한 헬스케어 상호운용성 솔루션 시장으로 이끌고 있습니다.

# 경쟁 환경

Epic Systems와 Oracle Cerner는 기본 인터페이스, 분석, 수익 주기 모듈을 기업 계약에 번들로 제공하여 대규모 교체 결정을 단념시키는 범위의 경제를 포착하며 시장을 주도하고 있습니다. 그러나 1upHealth, Health Gorilla, Redox와 같은 API 우선 혁신 기업들은 구매자의 우선순위가 민첩성과 공급업체 중립성에 집중되는 신규 프로젝트에서 성공을 거두고 있습니다. InterSystems는 다중 모드 데이터 플랫폼의 전통을 활용하여 생성형 AI 요약 기능을 내장하여 지연 시간과 컨텍스트 보존 측면에서 차별화를 꾀하고 있습니다.

전략적 제휴는 더욱 강화되고 있습니다. 하이퍼스케일러는 용어 서버 전문가와 협력하고, 통신 사업자는 5G 엣지에 FHIR 게이트웨이를 내장하여 저지연 원격 중환자실(tele-ICU) 서비스를 지원합니다. M&A 활동도 활발합니다. Cotiviti의 Edifecs 12억 달러 인수는 보험사 측 규정 준수 툴킷을 확장하고, HEALWELL의 Orion Health 인수는 유럽과 아시아 태평양 전반으로 플랫폼 도달 범위를 넓힙니다. 벤처 캐피탈 또한 TEFCA 및 EHDS 관련 스토리를 가진 기업들을 선호하며, 헬스케어 상호운용성 솔루션 시장 내에서 높은 전환 비용을 예상하고 있습니다.

경제적 해자는 의미적으로 풍부한 데이터 모델과 사전 인증된 규정 준수 가속기에 점점 더 의존하고 있습니다. 개방형 API를 노출하거나 1초 미만의 응답 시간을 보장할 수 없는 공급업체는 틈새 인터페이스 지원 역할로 전락할 위험이 있습니다. 결과적으로, 제품 로드맵은 로우코드 매핑, SaaS 비용 거버넌스 대시보드, AI 준비 데이터 패브릭으로 수렴되고 있습니다.

최근 산업 동향:

* 2025년 4월: HEALWELL AI는 Orion Health의 글로벌 사업 인수를 완료했습니다.

* 2024년 10월: Netsmart, Epic, MedAllies는 360X 폐쇄 루프 의뢰 워크플로우를 출시했습니다.

본 보고서는 헬스케어 상호운용성 솔루션 시장에 대한 포괄적인 분석을 제공합니다. 헬스케어 상호운용성은 환자의 건강 결과를 최적화하기 위해 전자 건강 데이터에 대한 시기적절하고 확립된 접근, 통합 및 적용을 촉진하는 것을 의미합니다. 본 연구는 2024년부터 2030년까지의 시장 규모 및 성장 예측을 다루며, 주요 시장 동인, 저해 요인, 규제 환경, 기술 전망 및 경쟁 구도를 심층적으로 분석합니다.

시장 환경 및 동인:

헬스케어 상호운용성 시장은 여러 핵심 동인에 의해 성장이 가속화되고 있습니다. 주요 동인으로는 EHR(전자의무기록) 상호운용성에 대한 규제 의무화, 클라우드 기반 헬스케어 IT 솔루션의 채택 증가, 통합 데이터가 필수적인 가치 기반 의료로의 전환, 원격 의료 및 원격 모니터링 서비스의 확장, 헬스케어 데이터 마켓플레이스의 부상, 그리고 표준화된 데이터 모델을 요구하는 AI 기반 임상 의사결정 지원 시스템(CDS)의 발전 등이 있습니다. 특히, 미국 CMS(메디케어 및 메디케이드 서비스 센터)의 2026년까지 사전 승인 및 환자 접근을 위한 FHIR(Fast Healthcare Interoperability Resources) 기반 API 의무화 규정은 지불자(Payer)들의 상호운용성 투자 확대를 촉진하고 있습니다. 또한, 미국 내 국가 데이터 교환 표준을 설정하는 TEFCA(Trusted Exchange Framework and Common Agreement)는 구매자들이 미래 투자를 위해 QHIN(Qualified Health Information Network) 준비가 된 솔루션을 요구하게 만듭니다.

시장 저해 요인:

반면, 높은 통합 프로젝트 비용, 데이터 프라이버시 및 보안에 대한 우려, 벤더들의 독점 API 개방에 대한 소극적인 태도, 그리고 파편화된 동의 관리 프레임워크는 시장 성장을 저해하는 요인으로 작용하고 있습니다.

시장 규모 및 성장 예측:

헬스케어 상호운용성 솔루션 시장은 2026년 기준 56.1억 달러(USD 5.61 billion)로 평가되며, 2031년까지 연평균 성장률(CAGR) 11.27%로 성장할 것으로 예측됩니다.

시장 세분화:

본 보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 구성 요소별: 소프트웨어, 서비스, 플랫폼/미들웨어.

* 상호운용성 수준별: 기초적(Foundational), 구조적(Structural), 의미론적(Semantic), 조직적(Organizational).

* 배포 모드별: 온프레미스, 클라우드 기반, 하이브리드.

* 최종 사용자별: 병원 및 의료 시스템, 외래 및 전문 클리닉, 연구소, 약국, 지불자, 건강 정보 교환(HIEs).

* 지역별: 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카. 특히 북미 지역은 2025년 기준 전체 매출의 41.85%를 차지하며 가장 큰 시장 비중을 보입니다. 보고서는 미국, 캐나다, 멕시코, 독일, 영국, 프랑스, 중국, 인도, 일본, 한국, 호주, 브라질, 아르헨티나 등 17개 주요 국가의 시장 규모와 동향을 포함합니다.

경쟁 환경:

경쟁 환경 분석에서는 시장 집중도와 시장 점유율 분석이 이루어집니다. 주요 솔루션 제공업체로는 Epic Systems, Oracle Cerner, InterSystems, Koninklijke Philips N.V., Orion Health, MEDITECH, Allscripts (Altera), Change Healthcare, IBM Watson Health, Optum, athenahealth, eClinicalWorks, NextGen Healthcare, Availity, Lyniate, Rhapsody, Dedalus Group, Sectra AB, CompuGroup Medical, Health Level Seven International (HL7), Redox 등이 언급됩니다. 이들 기업에 대한 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 등이 상세히 다루어집니다.

시장 기회 및 미래 전망:

보고서는 또한 시장 내 미개척 영역(white-space)과 미충족 수요(unmet-need)를 평가하여 미래 시장 기회를 제시합니다.

이 보고서는 헬스케어 상호운용성 솔루션 시장의 현재와 미래를 이해하는 데 필수적인 정보를 제공하며, 전략적 의사결정을 위한 중요한 통찰력을 제공합니다.

![]()

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 EHR 상호운용성을 위한 규제 의무

- 4.2.2 클라우드 기반 헬스케어 IT 채택 증가

- 4.2.3 통합 데이터가 필요한 가치 기반 진료로의 전환

- 4.2.4 원격 의료 및 원격 모니터링 확장

- 4.2.5 헬스케어 데이터 마켓플레이스 부상

- 4.2.6 표준화된 데이터 모델을 요구하는 AI 기반 CDS

- 4.3 시장 제약

- 4.3.1 통합 프로젝트의 높은 비용

- 4.3.2 데이터 프라이버시 및 보안 문제

- 4.3.3 독점 API 공개에 대한 공급업체의 소극적 태도

- 4.3.4 파편화된 동의 관리 프레임워크

- 4.4 가치/공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, 2024-2030)

- 5.1 구성요소별

- 5.1.1 소프트웨어

- 5.1.2 서비스

- 5.1.3 플랫폼 / 미들웨어

- 5.2 상호운용성 수준별

- 5.2.1 기초

- 5.2.2 구조적

- 5.2.3 의미론적

- 5.2.4 조직적

- 5.3 배포 모드별

- 5.3.1 온프레미스

- 5.3.2 클라우드 기반

- 5.3.3 하이브리드

- 5.4 최종 사용자별

- 5.4.1 병원 & 의료 시스템

- 5.4.2 외래 & 전문 클리닉

- 5.4.3 실험실

- 5.4.4 약국

- 5.4.5 지불자

- 5.4.6 건강 정보 교환 (HIE)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 아시아 태평양 기타 지역

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 남미 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 GCC

- 5.5.5.2 남아프리카

- 5.5.5.3 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.3.1 오라클 서너

- 6.3.2 에픽 시스템즈

- 6.3.3 인터시스템즈

- 6.3.4 코닌클리케 필립스 N.V.

- 6.3.5 오리온 헬스

- 6.3.6 메디테크

- 6.3.7 올스크립츠 (알테라)

- 6.3.8 체인지 헬스케어

- 6.3.9 IBM 왓슨 헬스

- 6.3.10 옵텀

- 6.3.11 아테나헬스

- 6.3.12 이클리니컬웍스

- 6.3.13 넥스트젠 헬스케어

- 6.3.14 어베일리티

- 6.3.15 리니에이트

- 6.3.16 랩소디

- 6.3.17 데달루스 그룹

- 6.3.18 섹트라 AB

- 6.3.19 컴퓨그룹 메디컬

- 6.3.20 헬스 레벨 세븐 인터내셔널 (HL7)

- 6.3.21 리독스

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

글로벌 헬스케어 상호운용성 솔루션은 전 세계적으로 분산된 다양한 헬스케어 시스템, 의료 기기, 애플리케이션 및 데이터 소스 간에 정보가 원활하게 교환되고, 의미론적으로 이해되며, 안전하게 활용될 수 있도록 지원하는 포괄적인 기술 및 표준 기반의 접근 방식을 의미합니다. 이는 단순히 데이터를 전송하는 것을 넘어, 전송된 데이터가 서로 다른 플랫폼과 지역을 넘어 동일한 의미로 해석되고 활용될 수 있도록 하는 '의미론적 상호운용성'을 핵심 목표로 합니다. 환자의 진료 기록, 임상 데이터, 연구 결과, 공중 보건 정보 등이 국경과 플랫폼의 제약 없이 안전하고 효율적으로 공유됨으로써, 의료 서비스의 질 향상, 환자 안전 강화, 의료 비용 절감 및 글로벌 보건 협력 증진에 기여하는 필수적인 인프라입니다.

글로벌 헬스케어 상호운용성 솔루션은 구현 방식에 따라 다양하게 분류됩니다. 첫째, 표준 기반 솔루션은 HL7 FHIR(Fast Healthcare Interoperability Resources), DICOM(Digital Imaging and Communications in Medicine), SNOMED CT(Systematized Nomenclature of Medicine—Clinical Terms), LOINC(Logical Observation Identifiers Names and Codes) 등 국제 표준을 준수하여 데이터 교환 및 의미론적 상호운용성을 확보합니다. 둘째, 데이터 통합 플랫폼은 EMR/EHR(전자의무기록/전자의료기록) 시스템, PACS(Picture Archiving and Communication System), LIS(Laboratory Information System) 등 다양한 의료 정보 시스템에서 발생하는 데이터를 한곳으로 모아 통합 관리합니다. 이를 통해 서로 다른 시스템 간의 데이터 흐름을 원활하게 하고, 의료진이 환자 정보를 통합적으로 조회할 수 있도록 지원합니다. 셋째, API(Application Programming Interface) 기반 솔루션은 표준화된 인터페이스를 제공하여 서로 다른 애플리케이션이나 시스템이 직접 통신하고 데이터를 교환할 수 있도록 합니다. 이는 개발자들이 특정 시스템에 종속되지 않고 유연하게 새로운 서비스를 구축하거나 기존 시스템을 확장할 수 있게 해줍니다. 넷째, 블록체인 기반 솔루션은 분산원장기술(DLT)을 활용하여 의료 데이터의 보안성, 투명성, 불변성을 강화하고, 환자 중심의 데이터 관리 및 접근 제어를 가능하게 합니다. 이러한 솔루션들은 의료 데이터의 안전한 공유와 활용을 촉진하여 궁극적으로 환자 치료의 질을 향상시키는 데 기여합니다.