❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

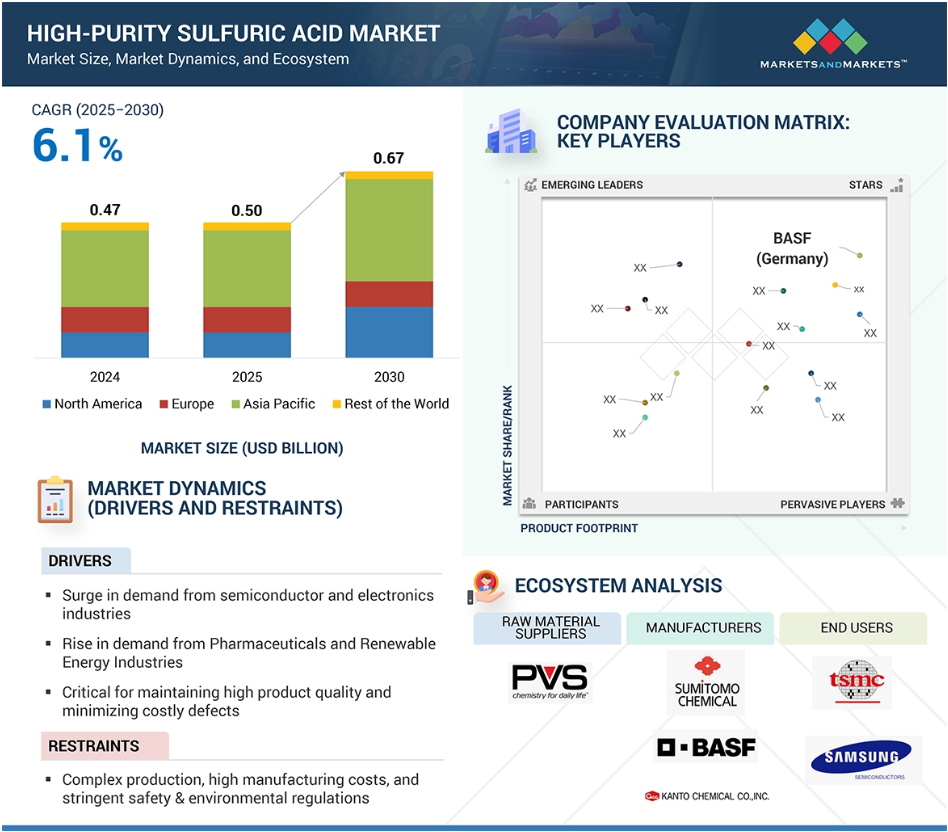

고순도 황산 시장은 2025년 USD 0.50억 달러에서 2030년까지 연평균 성장률(CAGR) 6.1%로 성장해 USD 0.67억 달러에 달할 것으로 예상됩니다. 전자 및 반도체 산업의 수요가 고순도 황산 시장을 주도하고 있습니다. 반도체 칩 제조 과정에서는 식각 및 세정 공정이 필수적입니다. 인공지능, 사물인터넷(IoT), 5G 기술의 확산과 일부 반도체 제조업체의 생산량 증가로 인해 고급 초고순도 화학물질에 대한 수요가 크게 증가했습니다. 재생 에너지의 확산으로 PV 산업의 추가적인 발전은 태양광 패널 제조 등 태양광 응용 분야에서 고순도 황산 수요를 강화하고 있습니다. 제약 산업의 엄격한 오염 제어 요구사항도 약물 합성 및 실험실 용도로 고순도 황산이 적용됨에 따라 시장 가치를 높이고 있습니다. 지역별로는 아시아태평양 지역이 시장 규모 측면에서 압도적인 우위를 차지하고 있습니다. 이는 중국, 대만, 한국, 일본 등 강력한 반도체 제조 기반을 갖춘 국가들의 영향 때문입니다. 반면 북미와 유럽은 선진 전자 산업과 엄격한 규제 기준을 바탕으로 중요한 기여를 하고 있습니다.

고순도 황산 시장에서의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 고순도 황산 시장은 반도체 제조 분야의 지역적 우위, 빠른 산업화, 전자제품 생산에 대한 강력한 정부 지원에 의해 주도되고 있습니다. 또한 파운드리 업체의 증가, 태양광 PV 산업의 확장, 고기술 제조업에 대한 투자 확대가 수요를 더욱 촉진하고 있습니다.

글로벌 고순도 황산 시장은 고급 반도체 제조 기술의 채택 확대와 반도체 생산 허브에서의 생산 능력 확대로 인해 성장하고 있습니다.

인수합병, 파트너십, 확장, 투자 등은 이 시장에서 활동하는 기업들이 채택하는 주요 전략입니다.

글로벌 고순도 황산 시장은 예측 기간 동안 6.1%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

생산 공정 개선과 반도체 생산 능력 확장에 대한 투자 증가가 시장 참여자들에게 유망한 기회를 제공할 것으로 예상됩니다.

글로벌 고순도 황산 시장 동향

주요 요인: 반도체 및 전자 산업의 수요 급증

반도체 및 전자 산업의 성장은 이 화학물질이 집적 회로, 마이크로칩 및 기타 고급 전자 부품 제조에 사용되기 때문에 고순도 황산 시장 성장을 이끌고 있습니다. 5G 기술, 인공 지능(AI), 클라우드 컴퓨팅 및 사물 인터넷(IoT)이 도입되면서 기술의 정교함이 높아짐에 따라 더 작고, 더 강력하며, 에너지 효율이 높은 반도체 칩에 대한 수요가 증가했습니다. 그러나 이는 반도체 제조에서 요구되는 초고순도 기준을 충족하기 위해 고순도 황산과 같은 초고순도 화학물질도 필요하게 됩니다. 반도체 산업 협회(SIA)에 따르면, 2024년 전 세계 반도체 매출은 USD $627.6억 달러로 기록될 것으로 예상되며, 이는 2023년 기록된 USD $526.8억 달러 대비 19.1% 증가한 수치입니다.같은 해 4분기 매출은 USD $170.9억 달러로, 2023년 4분기 대비 17.1% 증가했습니다. 반도체 장치 유형에 대한 수요 급증은 이 분야의 시장 성장 속도와 황산과 같은 고순도 공정 화학물질에 대한 의존도를 보여줍니다.

제약 요인: 복잡한 생산 과정, 높은 제조 비용, 엄격한 안전 및 환경 규제

고순도 황산은 반도체, 태양광, 제약 등 다양한 산업 분야에서 사용됩니다. 그러나 생산 과정의 복잡성과 높은 제조 비용이 결합되어 시장 성장에 큰 제약을 가하고 있습니다. 전자 등급 황산 생산에는 정제가 필수적이며, 이는 일반적으로 매우 민감한 응용 분야에 적용되는 극히 엄격한 기준을 충족하기 위해 불순물을 제거하기 위해 엄격하고 철저한 과정이 필요합니다. 이러한 정제 기술은 고급 기술, 전문 장비, 매우 정확한 품질 관리 조치를 활용하며, 이는 생산 비용 증가와 함께 심각한 복잡성을 초래합니다. 초고순도 황산 생산에는 전용 시설이 필요하며, 그 중 하나는 오염 방지 위해 ISO 클래스 4 청정실이 필요합니다. 이러한 시설의 건설 및 유지보수는 매우 높은 자본 비용과 반복적인 운영 비용을 동반합니다. 예를 들어, Chemtrade는 오하이오주 카이로의 생산 공장에 맞춤형 사전 제작형 이동식 ISO Class 4 미량 금속 청정실을 구축하기 위해 Modular Devices와 협력했습니다. 이 프로젝트는 초고순도 황산 제조에 필요한 대규모 인프라 비용의 좋은 예시입니다.

또한 극도의 부식성과 환경에 대한 잠재적 위험으로 인해 고순도 황산은 생산, 취급, 폐기 과정에 걸쳐 엄격한 환경 및 안전 규제를 받습니다. 이러한 비용 및 규제 제약은 생산 비용 증가와 운영 복잡성을 초래하며, 이는 제조업체를 제한하고 시장 확장을 방해합니다.

기회: 생산 공정 혁신

황산 산업을 미래로 이끌고 있는 주요 성장 기회는 반도체, 태양광, 제약 등 고순도 응용 분야에 필요한 엄격한 오염 기준을 충족시키기 위해 생산 과정의 전체적인 업그레이드입니다. 글로벌 수요의 증가와 강력한 성장 전망에 따라 제조 기술의 혁신은 황산 제조의 생산성, 효율성, 비용 효율성을 향상시켜 시장 개발의 새로운 기회를 열어주고 있습니다.

지난 수십 년간 시장 성장에 중요한 기여를 한 또 다른 주요 기술적 발전은 아스펜 플러스(Aspen Plus) 모델링 및 최적화 기술입니다. 이 기술은 접촉법(contact method)이라는 잘 알려진 방법으로 고순도 황산 생산을 더 효율적이고 효과적으로 만들었습니다. 이러한 공정 최적화는 반응 속도를 개선하고 에너지 소비를 줄이며 정제 기술을 정교화합니다. 따라서 생산 용량이 증가함에 따라 제조업체는 더 높은 순도 수준을 달성할 수 있습니다. 통합 개선, 비용 효율성, 지속 가능성은 제조업체가 고기술 부문에서 엄격한 요구사항을 충족하며 가격 경쟁력을 확보할 수 있도록 합니다.

반도체 및 전자 산업에서 점점 더 필수적인 초고순도 재료는 중요한 시장 기회를 제공합니다. 정제 및 공정 최적화 접근 방식의 지속적인 혁신은 시장 부문 전반에 걸쳐 추가 기회를 창출할 것입니다.

과제: 아시아 국가로의 집중으로 인한 글로벌 수요 제한

고순도 황산 제조 또는 보관 과정에서 금속 이온의 침투는 주요 문제입니다. 이러한 불순물은 사용 분야에서의 품질을 저하시킵니다. 산업용 응용 분야, 전자 장치, 태양광 셀, 제약 등은 이러한 미량 오염에 매우 민감합니다. 제조 공정 중단이나 제품 성능 저하는 해당 산업에 심각한 손실을 초래합니다. 황산 생성에 사용되는 장비, 배관, 저장 재료는 금속 이온 오염의 주요 원인입니다. 전통적인 재료인 스테인리스 강철과 특정 합금은 농축된 황산에서 부식되기 때문에, 철, 니켈, 크롬, 몰리브덴과 같은 금속 이온이 빠르게 용해되어 황산에 혼입되어 금속 불순물 수준을 높입니다. 이러한 응용 분야에서 사용되는 고순도 황산은 이러한 오염물질에 매우 취약합니다. 황산의 높은 부식성은 배관, 보호 라이닝 및 코팅의 침투와 퇴화를 유발합니다. 보호 장벽의 미세한 퇴화라도 미량 금속 오염을 초래할 수 있으며, 이는 반도체 제조 과정에서 웨이퍼 세정 및 식각 공정에 초고순도 산을 사용하는 경우 순도 유지가 엄격하고 어려워집니다. 금속 이온 오염 문제를 해결하기 위해 고급 재료, 불소 폴리머 라이닝 파이프, 특수 세라믹스, 산 저항성 복합 재료의 개발이 진행 중이며, 이는 오염 위험을 최소화하기 위해 활용되고 있습니다. 결론적으로, 금속 이온 침투 방지 기술은 고순도 황산산의 신뢰성과 성능을 보장하는 데 있어 주요 과제 중 하나로 지속될 것입니다. 초고순도 화학 솔루션에 대한 수요 증가로 인해 재료 과학 및 정제 기술의 지속적인 발전은 이 도전 과제를 극복하고 엄격한 품질 기준을 유지하는 데 결정적인 역할을 할 것입니다.

글로벌 고순도 황산 시장 생태계 분석

이 시장에는 고순도 황산을 공급하는 안정된 재무 구조를 갖춘 화학 기업들이 주요 업체로 자리 잡고 있습니다. 이들 기업은 시장에서 수년간 운영되어 왔으며 다양한 제품 포트폴리오와 강력한 글로벌 판매 및 마케팅 네트워크를 보유하고 있습니다.

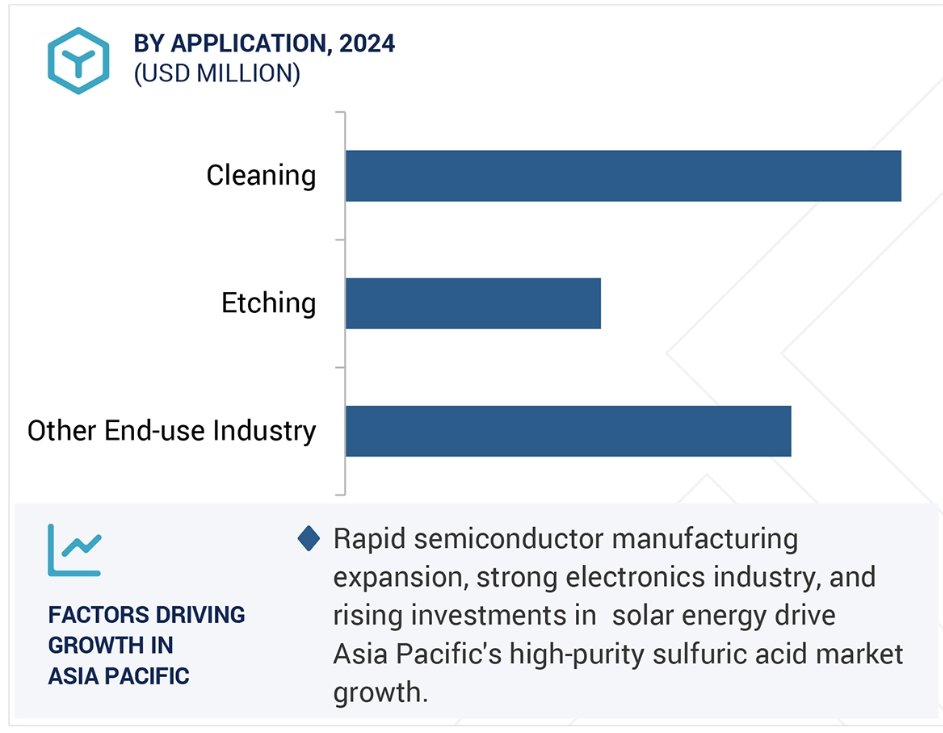

2025년 기준 고순도 황산 시장 규모에서 용량 기준으로 가장 큰 응용 분야는 청소입니다.

반도체 제조 응용 분야 중 고순도 황산을 사용하는 경우 가장 중요한 것은 청소 자체입니다. 이 산은 실리콘 웨이퍼에서 유기 및 무기 오염물질, 포토레지스트 잔여물, 금속 이온 등을 제거하기 위해 필요합니다. 칩이 더 작고 강력한 방향으로 발전함에 따라, 고성능과 수율을 유지하기 위해 초고순도 웨이퍼 표면을 유지하는 요구사항이 점점 더 엄격해지고 있습니다. 고순도 황산은 반도체를 넘어 태양광 에너지 분야에서도 태양광 셀의 세척 및 식각에 사용됩니다. 재생 에너지 산업이 계속 확장됨에 따라 태양광 패널 부문에서 효율적이고 오염 없는 제조 공정 수요가 증가할 것이며, 이는 세정 응용 분야에서의 고순도 황산 수요를 더욱 높일 것입니다.

대만, 한국, 일본, 미국 등에서 반도체 제조 허브를 구축하기 위해 신규 제조 시설에 투자되고 있는 것은 이러한 세정 응용 분야에서의 고순도 황산 수요를 확실히 촉진할 것입니다. 따라서 세정은 가장 큰 응용 분야이며, 고순도 황산 시장 측면에서 가장 중요한 분야로, 산업계가 제조 과정에서 순도와 정밀도를 우선시하는 추세가 강화되고 있습니다.

2025년 고순도 황산 시장 가치 측면에서 반도체 및 전자 산업은 가장 큰 최종 사용 산업 부문입니다

반도체 및 전자 산업은 고순도 황산산의 최대 최종 사용 산업 부문으로, 웨이퍼 세정, 식각, 표면 처리 과정에서 필수적입니다. 반도체 장치가 더 작고 빠르며 복잡해짐에 따라, 최적의 성능과 수율을 위해 초고순도 표면을 유지하는 것이 중요해지고 있습니다. 고순도 황산은 마이크로칩 제조 과정에서 발생하는 유기 및 무기 오염물질, 포토레지스트 잔여물, 금속 불순물을 제거하는 데 필수적인 고순도 화학물질입니다. 반도체 제조 외에도 고순도 황산은 디스플레이 패널 제조, 인쇄 회로 기판(PCB) 제조, 태양광 패널(태양광 패널) 제조에 핵심 원료로 사용됩니다. 고급 전자 부품에 대한 수요 증가로 인해 5G 기술, AI, 클라우드 컴퓨팅의 채택이 확대되면서 초고순도 황산산의 역할이 더욱 중요해지고 있습니다. 반도체 산업이 기술 혁신과 소비자 전자제품 수요 증가로 확장됨에 따라 이 산업은 초고순도 황산산의 가장 중요한 최종 사용 산업으로 유지될 것입니다.

2025년 기준 고순도 황산 시장 가치 측면에서 PPT 등급이 가장 큰 시장 점유율을 차지했습니다.

예측에 따르면, 고순도 황산 등급 중 가장 큰 비중을 차지하는 Parts Per Trillion (PPT) 등급은 초고순도가 요구되는 산업, 특히 반도체 및 전자 산업에서 광범위하게 적용됩니다. 고급 웨이퍼 세정, 식각, 표면 처리 등 반도체 제조 공정에서 PPT 등급 황산은 미세한 오염만 발생해도 마이크로칩 결함의 원인이 될 수 있습니다. 반도체 제조업체의 엄격한 품질 요구사항도 PPT 등급 황산의 성장에 기여하고 있습니다. 기업들은 반도체 산업의 초고순도 화학물질 수요에 대응하기 위해 정제 기술과 제조 공정 최적화에 시간과 자원을 투자하고 있습니다. 반도체 산업의 지속적인 확장과 함께 더욱 정교한 기술 개발은 더 순도 높은 화학물질의 수요를 촉진할 것이며, 이는 PPT 등급 황산이 가장 큰 규모와 가장 높은 수요를 차지하는 등급 클래스에서 또 한 번의 생존을 확보하는 계기가 될 것입니다.

아시아 태평양 지역은 고순도 황산 시장 최대 점유율을 차지하고 있습니다.

아시아 태평양 지역은 중국, 대만, 한국, 일본에서 반도체, 전자, 태양광 산업의 급속한 성장에 힘입어 고순도 황산 시장 점유율의 가장 높은 비중을 차지하고 있습니다. 글로벌 반도체 제조의 핵심 지역으로, 대만의 TSMC와 한국의 삼성전자 등 고급 파운드리 기업을 보유하고 있으며, 이들 기업은 웨이퍼 세정, 식각, 정밀 제조 등에 초고순도 황산과 같은 초고순도 화학물질을 사용합니다. 최근 중국, 인도, 동남아시아 등 국가에서는 재생 에너지 투자와 청정 에너지에 대한 다양한 인센티브 정책이 시행되고 있습니다. 고순도 황산은 태양전지 제조에 필수적이며, 특히 실리콘 웨이퍼의 식각 및 텍스처링에 사용됩니다. 이는 화학 시장에게 상당한 기여를 하고 있습니다. 비용 우위, 잘 구축된 공급망, 고급 제조 기술에 대한 대규모 투자가 아시아-태평양 지역의 지배적 위치를 뒷받침하고 있습니다.

고순도 황산 시장 최근 동향

- 2023년 10월, FUJIFILM Corporation은 Entegris, Inc.로부터 전자 화학 사업부를 공식적으로 인수했습니다. FUJIFILM은 반도체 고순도 공정 화학물질(HPPC) 사업부인 CMC Materials KMG Corporation(KMG)을 인수하기 위한 최종 계약을 체결했습니다.

- 2023년 6월, 스미토모 화학 주식회사(Sumitomo Chemical Co., Ltd)는 미국 사모펀드 회사인 Copperbeck Energy Partners LLC로부터 Saconix LLC를 성공적으로 인수했습니다. Saconix는 미국 서부 해안과 걸프 지역에서 황산 분배 및 운송에 특화되어 있습니다.

- 2022년 12월, Chemtrade Logistics는 카이로 시설의 생산 용량을 확대하기 위한 USD 5000만 달러 규모의 확장 프로젝트를 발표했습니다. 이 투자는 반도체 칩 제조 과정에서 청정 공정용으로 사용되는 초고순도 황산 생산량을 확대하기 위해 진행됩니다.

- 2022년 7월 Chemtrade Logistics는 사모펀드 기업 KANTO KAGAKUKanto Group과 합작 투자사를 설립해 아리조나 주 카사 그란데에 신규 고순도 황산 공장 건설을 위한 합작 투자를 진행했습니다. 신설된 법인 KPCT Advanced Chemicals LLC는 애리조나 주 카사 그란데에 시설을 개발할 예정이며, 2024년 가동을 시작할 것으로 예상됩니다.

주요 시장 참여자

고순도 황산 시장 주요 참여업체

Sumitomo Chemical Co., Ltd. (Japan)

KANTO KAGAKU (Japan)

LS MnM Inc. (South Korea)

FUJIFILM Wako Pure Chemical Corporation (Japan)

BASF (Germany)

PVS Chemicals (US)

Chemtrade Logistics (Canada)

KOREA ZINC (South Korea)

LANXESS (Germany)

GRILLO-Werke AG (Germany)

Huizhou Bailihong Holdings Co., Ltd. (China)

Avantor, Inc. (US)

Merck KGaA (Germany)

목차

독점 정보는 MarketsandMarkets에만 있는 콘텐츠/데이터로, 다른 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

23

연구 방법론

27

요약

38

프리미엄 통찰력

42

시장 개요

45

- 5.1 소개

- 5.2 시장 동향 동인- 반도체 및 전자 산업의 수요 급증- 제약 및 재생 에너지 산업의 수요 증가- 제품 품질 유지 및 비용이 높은 결함 최소화를 위해 필수적 제약 요인- 복잡한 생산 과정, 높은 제조 비용, 엄격한 안전 및 환경 규제 기회- 생산 과정의 기술 발전 도전 과제- 금속 이온 침투로 인한 오염 위험

- 5.3 생성형 AI의 영향 소개 고순도 황산 시장에서 생성형 AI의 활용 AI가 고순도 황산 시장에 미치는 영향

산업 동향

51

- 6.1 소개

- 6.2 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 6.3 공급망 분석

- 6.4 투자 및 자금 조달 시나리오

- 6.5 가격 분석 지역별 평균 판매 가격 추세 등급별 평균 판매 가격 추세 주요 업체별 등급별 평균 판매 가격 추세

- 6.6 생태계 분석

- 6.7 기술 분석 핵심 기술 보완 기술

- 6.8 특허 분석 방법론 특허 등록 현황 – 특허 공개 동향 통찰력 법적 지위 관할권 분석 상위 출원자

- 6.9 무역 분석 수입 시나리오 (HS 코드 280700) 수출 시나리오 (HS 코드 280700)

- 6.10 주요 컨퍼런스 및 행사

- 6.11 관세 및 규제 환경 관세 분석 규제 기관, 정부 기관 및 기타 조직 표준 및 규정

- 6.12 포터의 5대 경쟁 요인 분석 신규 진입 위협 대체품 위협 공급업체의 협상력 구매자의 협상력 경쟁 강도

- 6.13 주요 이해관계자 및 구매 기준 구매 과정에서의 주요 이해관계자 구매 기준

- 6.14 거시경제 전망 국가별 국내총생산(GDP) 추세 및 전망

- 6.15 사례 연구 분석 전자 등급 황산 생산을 위한 순환 경제 시스템 개발 전자 등급 황산 생산을 위한 이동식 클린룸 구축

고순도 황산 시장, 등급별

83

- 7.1 소개

- 7.2 PPB의 미량 금속 분석 기술에서의 핵심 역할과 시장 성장 촉진

- 7.3 PPT 생산: 고성능 마이크로칩, 디스플레이 패널, 차세대 통합 회로 수요 증가

고순도 황산 시장, 응용 분야별

87

- 8.1 소개

- 8.2 반도체 장치의 소형화 증가로 인한 세정 수요 증가가 시장 성장 촉진

- 8.3 에칭: 표면에서 재료 층을 정밀하게 제거하는 핵심 역할로 채택 확대

- 8.4 기타 응용 분야: 미량 금속 분석, 합성

고순도 황산 시장, 최종 사용 산업별

91

- 9.1 서론

- 9.2 반도체 및 전자 산업 고급 제조 시설에 대한 투자 증가가 시장 성장 촉진

- 9.3 제약 산업의 성장 글로벌 제약 산업의 성장으로 시장 성장 촉진

- 9.4 기타 최종 사용 산업: 식품 산업, 화학 산업

고순도 황산 시장, 지역별

96

- 10.1 소개

- 10.2 아시아 태평양 지역 트럼프 영향 중국 – 강력한 전자 산업이 시장을 주도할 것으로 예상됩니다 일본 – 정부 투자와 혁신 정책이 시장을 촉진할 것으로 예상됩니다 대만 – 정부 정책과 고기술 제조업에 대한 대규모 투자가 시장 성장을 지원할 것으로 예상됩니다 한국 – 전자 산업의 강한 수요가 시장을 주도할 것으로 예상됩니다 인도 – 급속히 성장하는 반도체 산업이 시장을 주도할 것으로 예상됩니다 아시아 태평양 기타 지역

- 10.3 북미 트럼프 영향 미국 – 고급 제조업에서 고순도 화학물질 수요 증가가 시장 성장 견인 캐나다 – 반도체 제조업 성장으로 수요 증가 멕시코 – 외국인 직접 투자(FDI) 증가와 정부 정책이 시장 성장 지원

- 10.4 유럽 트럼프 영향 독일 – 반도체 제조업에 대한 대규모 투자와 제약 산업의 성장으로 시장 성장 프랑스 – 반도체 및 전자제품 생산 증가로 시장 성장 폴란드 – 반도체 산업에 대한 투자 증가로 시장 성장 네덜란드 – 반도체, 전자제품, 제약 산업에 대한 투자 증가로 시장 성장 지원 유럽 나머지 지역

- 10.5 기타 지역 터키 – 반도체 및 재생 에너지 산업의 급속한 확장이 수요를 주도할 것입니다. 이스라엘 – 반도체 제조업에 대한 외국인 직접 투자 증가가 시장을 촉진할 것입니다. 남아프리카 공화국 – 기술 및 산업 인프라에 대한 투자 증가가 시장 성장을 지원할 것입니다. 기타 지역

경쟁 환경

150

- 11.1 소개

- 11.2 주요 기업 전략/승리 요인

- 11.3 시장 점유율 분석

- 11.4 매출 분석

- 11.5 브랜드/제품 비교 분석

- 11.6 기업 평가 매트릭스: 주요 기업, 2024년 스타 기업, 신흥 리더, 주요 기업, 참여 기업 기업 발자국: 주요 기업, 2024년- 기업 발자국- 응용 분야 발자국- 최종 사용 산업 발자국- 등급 발자국- 지역 발자국

- 11.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 – 혁신적 기업, 대응형 기업, 역동적 기업, 초기 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024 – 주요 스타트업/중소기업의 상세 목록, 2024 – 주요 스타트업/중소기업의 경쟁 벤치마킹 기업 가치 평가 및 재무 지표

- 11.8 경쟁 시나리오 거래 확장 기타 개발 사항

기업 프로필

174

- 12.1 주요 기업:

-

SUMITOMO CHEMICAL CO., LTD.– Business overview– Products offered– Recent developments– MnM viewBASF– Business overview– Products offered– Recent developments– MnM viewKANTO KAGAKU– Business overview– Products offered– Recent developments– MnM viewLS MNM INC.– Business overview– Products offered– MnM viewCHEMTRADE LOGISTICS– Business overview– Products offered– Recent developments– MnM viewFUJIFILM WAKO PURE CHEMICAL CORPORATION– Business overview– Products offered– Recent developments– MnM viewPVS CHEMICALS– Business overview– Products offered– Recent developments– MnM viewKOREAZINC– Business overview– Products offered– Recent developments– MnM viewLANXESS– Business overview– Products offered– Recent developments– MnM viewGRILLO-WERKE AG– Business overview– Products offered– MnM viewHUIZHOU BAILIHONG HOLDINGS CO., LTD.– Business overview– Products offered– MnM viewAVANTOR, INC.– Business overview– Products offered– Recent developments– MnM viewMERCK KGAA– Business overview– Products offered– Recent developments– MnM view

-

12.2 OTHER PLAYERSASIA UNION ELECTRONIC CHEMICAL CORP.TAMA CHEMICALS CO., LTDCRYSTAL CLEAR ELECTRONIC MATERIAL CO., LTD.NUOVA SOLMINEANHUI HUAERTAI CHEMICAL CO., LTD.RCI LABSCAN LIMITEDSPECTRUM CHEMICALCHUNG HWA CHEMICAL INDUSTRIAL WORKS, LTD.DONAU CHEMIE AGTAYCA CO., LTD.SCHARLAB S.L.MARCHI INDUSTRIALE