❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

가정용 냉장고 및 냉동고 시장 개요: 성장 동향 및 전망 (2026-2031)

# 1. 시장 개요 및 주요 수치

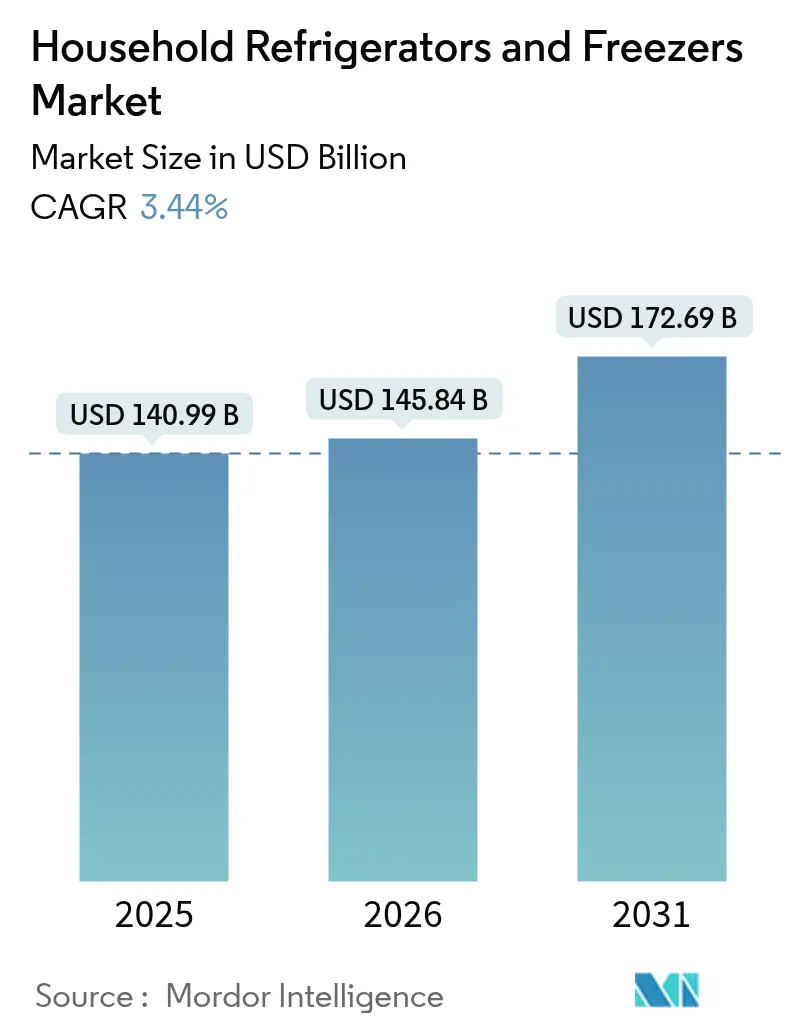

Mordor Intelligence 보고서에 따르면, 가정용 냉장고 및 냉동고 시장은 2026년에 1,458억 4천만 달러 규모로 추정되며, 2031년에는 1,726억 9천만 달러에 달할 것으로 예상됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 3.44%를 기록할 것으로 전망됩니다. 중동 및 아프리카 지역이 가장 빠르게 성장하는 시장으로 예측되며, 북미가 가장 큰 시장 규모를 유지할 것으로 보입니다. 시장 집중도는 중간 수준으로 평가됩니다.

이러한 시장 확장은 북미와 유럽 연합의 에너지 효율 의무 규제, 높은 지구온난화지수(GWP) 냉매의 신속한 단계적 폐지, 그리고 신흥 아시아 지역의 꾸준한 도시화에 의해 뒷받침되고 있습니다. 또한, 스마트 커넥티드 모델에 대한 수요 증가, R600a 및 R290과 같은 자연 냉매의 광범위한 채택, 그리고 성숙 시장에서의 지속적인 주방 리노베이션 주기는 프리미엄 제품의 채택을 더욱 촉진하고 있습니다.

그러나 시장은 반도체 부족으로 인한 생산 리드 타임 연장과 일부 개발도상국의 높은 전기 요금으로 인한 교체 주기 둔화와 같은 제약 요인에 직면해 있습니다. 이에 주요 제조업체들은 자체 부품 조달을 강화하고, 공급망 단축을 위해 지역 공장을 건설하며, AI 기반 식품 관리 기능 개발을 목표로 하는 R&D 투자를 확대하고 있습니다. 이러한 역동적인 시장 환경은 지속적인 혁신과 점진적인 가치 성장을 통해 가정용 냉장고 및 냉동고 시장의 확장을 뒷받침할 것으로 보입니다.

# 2. 주요 시장 동인 (Drivers)

* 에너지 효율 규제 강화: 미국 에너지부(U.S. Department of Energy)는 2029년과 2030년에 발효될 냉장고 표준을 확정하여 연간 에너지 사용량을 두 자릿수 비율로 감축하도록 요구하고 있습니다. 유럽 연합(EU)의 개정된 F-Gas 규정은 2026년 1월부터 가정용 기기에서 불소화 냉매 사용을 금지하여 이소부탄 또는 프로판 시스템으로의 완전한 전환을 유도하고 있습니다. GE Appliances와 같은 선도적인 OEM들은 이미 자연 냉매로 전환하여 10%의 효율성 향상과 오존층 파괴 지수 제로를 달성했습니다. ENERGY STAR와 같은 보완적인 라벨링 제도는 저GWP 대체 냉매에 대한 소비자 인식을 높이고 있습니다.

* 신흥 아시아 지역의 가처분 소득 증가: 신흥 아시아 시장은 중산층 확대와 도시화 추세에 힘입어 최초 구매 수요가 견조하게 증가하고 있습니다. 인도의 냉매 시장은 가전제품 보급률과 밀접하게 연관되어 있으며, 저GWP 냉매 채택이 증가함에 따라 향후 5년간 6-8%의 CAGR로 성장할 것으로 예상됩니다. 중국 정부의 가전제품 보조금 프로그램은 하이얼(Haier)과 같은 주요 제조업체에 직접적인 혜택을 제공하고 있으며, 중국 소비자들은 내장형(빌트인) 디자인을 선호하는 경향이 강해 평균 가격이 일반 모델보다 1.4배 높은 제품을 선택하고 있습니다.

* 도시 주택 성장 및 주방 리노베이션: 선진 시장에서는 도시 주택 개발과 주방 리노베이션 주기가 통합형 및 프리미엄 냉장 솔루션에 대한 수요를 견인하고 있습니다. 삼성과 LG는 미국 빌트인 가전 시장에 전략적으로 집중하며 고부가가치 설치 트렌드를 반영하고 있습니다. 삼성의 Dacor 인수와 LG의 Signature Kitchen Suite 브랜드는 초프리미엄 및 빌더/건설 채널에서의 성장을 가속화하고 있습니다.

* 옴니채널 소매 확장: 디지털 소매 전환은 소비자 검색 비용을 줄이고 제조업체가 더 높은 마진을 확보하면서 경쟁력 있는 가격을 제공할 수 있는 D2C(Direct-to-Consumer) 전략을 가능하게 합니다. 온라인 판매 채널은 2027년까지 유럽 가전제품 구매의 약 60%를 차지할 것으로 예상되며, 스마트 가전제품의 채택률도 2027년까지 29%에 이를 것으로 전망됩니다. Matter 통합과 같은 기술은 교차 플랫폼 호환성을 통해 소비자 잠금(lock-in) 우려를 줄이고 있습니다.

* 탄소 중립 냉매 채택 (Under-the-Radar Carbon-Neutral Refrigerant Adoption): 유럽과 일본을 중심으로 저GWP 냉매 채택이 확산되고 있으며, 이는 중장기적으로 시장 성장에 긍정적인 영향을 미칠 것입니다.

* AI 기반 압축기 예측 유지보수 (AI-Enabled Predictive Maintenance for Compressors): 스마트 홈 시장에서 AI 기반 예측 유지보수 기능은 제품 수명을 연장하고 소비자 편의성을 높여 시장 성장에 기여할 것으로 예상됩니다.

# 3. 주요 시장 제약 요인 (Restraints)

* 반도체 공급 변동성: 지속적인 칩 부족 현상은 고급 브랜드의 냉장고 리드 타임을 6개월 이상으로 연장시키고 있습니다. 전력 관리 IC 및 마이크로컨트롤러 부족으로 인해 모든 주요 제품군이 제약을 받고 있습니다. 인도의 에어컨 시장 또한 부품 부족으로 인해 단위 가격이 상승하고 있으며, 중국 제조업체들은 공급망 다변화를 통해 이러한 위험에 대응하고 있습니다.

* 높은 전기 요금: 신흥 시장의 높은 전기 요금은 에너지 집약적인 가전제품에 대한 수요를 억제하고 교체 주기를 늦추고 있습니다. EU의 산업용 전기 가격은 미국보다 2~3배 높아 유럽 가전 제조업체의 생산 비용에 압력을 가하고 있습니다. 에너지 효율성은 소비자의 주요 관심사가 되었으며, 삼성의 AI 에너지 모드와 같은 에너지 절약 기술에 대한 수요를 높이고 있습니다.

* 희토류 자석 가격 충격 (Rare-Earth Magnet Price Shocks): 희토류 자석 가격의 변동성은 글로벌 시장, 특히 동아시아 지역의 제조업체들에게 생산 비용 증가로 이어져 시장 성장을 저해할 수 있습니다.

* 온라인 중고 가전 시장 성장 (Growing Second-Hand Appliance Market Online): 가격에 민감한 시장을 중심으로 온라인 중고 가전 시장이 성장하면서 신제품 구매 수요를 일부 흡수하여 시장 성장에 부정적인 영향을 미칠 수 있습니다.

# 4. 세그먼트 분석

4.1. 유형별 (By Type)

2025년 가정용 냉장고 및 냉동고 시장 점유율의 42.79%를 차지한 상단 냉동고(Top-Freezer) 모델은 가격 경쟁력과 컴팩트한 크기로 판매를 견인했습니다. 그러나 프렌치 도어(French-Door) 유닛은 넓은 내부 공간, 넓은 선반, 고급 기후 조절 기능에 대한 소비자 선호도가 높아지면서 2031년까지 8.37%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 삼성의 2025년 Bespoke AI 프렌치 도어 포트폴리오는 하이브리드 압축기-펠티어 냉각 및 식품 인식 비전 소프트웨어를 통합하여 인지 가치를 높이고 에너지 벤치마크를 충족합니다. 양문형(Side-by-Side) 구성은 신선 식품과 냉동 식품의 균형 잡힌 비율로 북미에서 여전히 인기가 많으며, 하단 냉동고(Bottom-Freezer) 모델은 눈높이에서 식료품에 접근하는 것을 선호하는 건강 지향적인 구매자들 사이에서 인기를 얻고 있습니다. 월풀(Whirlpool)의 SlimTech 진공 단열재와 같은 혁신은 캐비닛 벽을 얇게 만들어 내부 용량을 늘리고 도시 공간 제약을 해결하고 있습니다. LG의 도어인도어(door-in-door) ‘노크’ 패널과 내장형 UV-C 모듈은 냉기 손실을 줄이고 냄새 및 세균 억제를 약속하며 기술적 차별화를 꾀하고 있습니다.

4.2. 용량별 (By Capacity)

용량별로는 300~500리터대가 2025년 매출의 35.12%를 차지하며 가장 큰 비중을 보였습니다. 하지만 500리터 초과 유닛은 대량 구매 습관, 다세대 거주, 프리미엄 주방 구축 트렌드를 반영하여 9.36%의 견고한 CAGR을 기록할 것으로 예상됩니다. 중국에서는 600리터 이상 모델이 오프라인 시장 점유율의 24.1%를 차지하고 있으며, 삼성의 최신 900리터 플래그십 모델은 고급 단열재와 슬림 라인 증발기를 통해 외부 치수 변화 없이 25리터의 추가 용량을 제공합니다. 반대로 300리터 미만 모델은 소형 아파트 및 기숙사에서 여전히 중요하며, 유럽의 에코디자인(Ecodesign) 규제는 공급업체가 EEI(Energy Efficiency Index) 점수를 55% 미만으로 유지하도록 요구하고 있습니다.

4.3. 유통 채널별 (By Distribution Channel)

유통 채널 측면에서는 멀티 브랜드 매장(Multi-Branded Stores)이 2025년 42.31%로 가장 큰 점유율을 유지했습니다. 이는 비교 쇼핑 경험과 대형 가전제품 구매에 필수적인 즉각적인 제품 가용성을 제공하는 능력에 기인합니다. 그러나 온라인 채널은 향상된 물류 역량, 증강 현실 시각화 도구, 그리고 제조업체가 더 높은 마진을 확보하면서 경쟁력 있는 가격을 제공할 수 있는 D2C(Direct-to-Consumer) 전략에 힘입어 10.58%의 가장 빠른 CAGR을 보였습니다. 전문 딜러(Specialty Dealers)는 측정 및 구성 전문 지식이 필요한 빌트인 설치 시장을 여전히 지배하고 있으며, Dacor 및 Gaggenau와 같은 럭셔리 브랜드에서 높은 평균 거래 가치를 확보하고 있습니다. Electrolux의 ‘서비스형 가전(Appliance-as-a-Service)’과 같은 구독 기반 모델은 일회성 판매가 아닌 지속적인 유지보수를 통해 수익을 창출하는 대안적인 채널을 제시하고 있습니다.

# 5. 지역별 분석 (Geography Analysis)

* 북미: 2025년 가정용 냉장고 및 냉동고 시장 점유율의 31.05%를 차지하며 매출을 주도했습니다. 이는 거의 포화 상태에 이른 소유율, 활발한 교체 주기, 스마트 기능에 대한 수요에 힘입은 결과입니다. 삼성과 LG는 미국 빌트인 시장을 우선시하며 Dacor와 Signature Kitchen Suite를 통해 빌더 파트너십을 확보하고 두 자릿수 프리미엄 성장을 달성했습니다. GE Appliances는 2029년까지 30억 달러를 투자하여 11개 국내 공장의 냉장고 생산량을 확대할 계획입니다.

* 아시아 태평양(APAC): 도시화, 최초 구매 수요, 현지 제조 투자에 힘입어 6.32%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 중국은 2024년에 44억 8천만 대의 가전제품을 출하하여 전년 대비 20.8% 증가했으며, 이는 수출 다변화와 국내 보조금 제도에 힘입은 것입니다. 인도의 가전 부문은 여전히 낮은 1인당 보급률에도 불구하고 중산층 확대의 혜택을 받고 있습니다.

* 유럽: 어려운 경제 상황과 규제 전환으로 인해 2.84%의 완만한 성장을 보였습니다. EU F-gas 규정의 2026년 1월 발효는 불소화 온실가스 사용을 금지하여 즉각적인 전환 압력을 가하고 있습니다. BSH와 같은 제조업체는 멕시코에 새로운 냉장고 공장을 건설하고 R&D 지출을 확대하는 등 규제 준수에 막대한 투자를 했습니다.

* 중동 및 아프리카(MEA): Sharp의 이집트 합작 투자 및 Haier의 지역 매출 성장과 같은 전략적 투자에 힘입어 6.87%의 가장 빠른 성장률을 보일 것으로 전망됩니다. 이는 현지화된 생산과 불안정한 전력 인프라에 적합한 제품 개발에 의해 주도되고 있습니다.

# 6. 경쟁 환경 (Competitive Landscape)

가정용 냉장고 및 냉동고 시장은 중간 정도의 집중도를 보이며, 상위 5개 제조업체가 전 세계 매출의 상당 부분을 차지하고 있습니다. 이들은 산업 동향, 가격 구조 및 규제 적응에 상당한 영향력을 행사합니다. 주요 기업으로는 Whirlpool Corporation, Haier Smart Home (GE Appliances 포함), LG Electronics, Samsung Electronics, Electrolux AB 등이 있습니다.

전략적 통합은 경쟁 역학을 지속적으로 재편하고 있습니다. Haier의 Carrier Commercial Refrigeration 7억 7,500만 달러 인수(2024년 10월 완료)는 Haier의 입지를 가정용에서 상업용 냉장 시장으로 확장했습니다. 삼성과 LG의 Hitachi Global Life Solutions 인수 경쟁(7억 3천만~14억 7천만 달러 규모)은 일본 가전 시장에서 잠재적인 시장 점유율 변화를 나타냅니다. Whirlpool과 Arçelik의 합병을 통한 Beko Europe 설립은 유럽 최대 생산 능력(11개 공장에서 연간 2,400만 대)을 달성하기 위한 지역 통합 전략을 보여줍니다.

AI 통합, 에너지 효율성, 스마트 홈 연결성 등 기술 차별화가 경쟁 우위를 결정하는 핵심 요소가 되고 있습니다. 삼성의 2025년 Bespoke AI 라인업은 하이브리드 냉각 시스템과 향상된 식품 인식 기능을 특징으로 하며 기술 경쟁을 잘 보여줍니다. LG의 Zero Clearance 기술과 투명 OLED 디스플레이는 설치 유연성과 시각적 매력에 중점을 둔 대안적인 차별화 전략을 제시합니다. Electrolux의 ‘서비스형 가전(Appliance-as-a-Service)’ 모델과 Panasonic의 ‘Factory Refresh’ 프로그램과 같은 순환 경제 서비스에서 새로운 수익원을 창출하고 지속 가능성 문제를 해결하는 새로운 기회가 나타나고 있습니다.

# 7. 최근 산업 동향 (Recent Industry Developments)

* 2025년 8월: GE Appliances는 5년간 30억 달러를 투자하여 미국 내 11개 공장의 제조 역량을 확장할 계획을 발표했습니다. 여기에는 앨라배마주 디케이터 공장에서 22큐빅피트 냉장고 6개 모델의 자체 생산을 포함하며, 2025년 8월 말까지 생산량을 늘릴 예정입니다.

* 2025년 6월: Haier는 헝가리의 KLIMA KFT 인수를 완료하여 중앙 및 동유럽 지역의 HVAC(난방, 환기, 공조) 성장을 가속화하고, 현지 전문 지식을 활용하여 시장 확장을 도모하며 친환경 전환에 발맞추고 있습니다.

* 2025년 3월: 삼성과 LG는 Hitachi Global Life Solutions 인수를 위한 1차 입찰에 참여했으며, 인수 가치는 7억 3천만~14억 6천만 달러(한화 1~2조 원)로 평가됩니다. 최종 낙찰자는 2025년 12월에 발표될 예정입니다.

* 2025년 2월: 삼성은 KBIS 2025에서 AI 기반의 스마트 홈 솔루션과 새로운 빌트인 가전 라인업을 선보이며, 주방 및 욕실 시장에서의 혁신을 강조했습니다.

이 보고서는 글로벌 가정용 냉장고 및 냉동고 시장에 대한 포괄적인 분석을 제공합니다. 시장의 정의, 연구 가정 및 범위 설정에서 시작하여 철저한 연구 방법론을 기반으로 시장의 현재 상태와 미래 전망을 제시합니다.

시장 개요 및 성장 전망:

글로벌 가정용 냉장고 및 냉동고 시장은 2026년 1,458억 4천만 달러 규모에 도달했으며, 2031년까지 1,726억 9천만 달러로 성장할 것으로 예측됩니다. 이는 지속적인 시장 확대를 시사합니다.

주요 시장 동인:

시장의 성장을 견인하는 핵심 요인으로는 주류 에너지 효율 규제 강화, 신흥 아시아 지역의 가처분 소득 증가, 도시 주택 성장 및 주방 리노베이션 수요, 옴니채널 소매 확장, 탄소 중립 냉매 채택 증가, 그리고 압축기용 AI 기반 예측 유지보수 기술 도입 등이 있습니다. 특히, 미국과 EU의 고GWP(지구온난화지수) 가스 단계적 폐지 규제로 인해 이소부탄(R600a) 및 프로판(R290)과 같은 천연 냉매의 채택이 중요해지고 있습니다. 스마트 홈 연결성 및 주방 리노베이션 트렌드 또한 주요 구매 동인으로 작용하고 있습니다.

시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 반도체 공급망 불안정성, 개발도상국의 높은 전기 요금, 희토류 자석 가격 변동성, 그리고 온라인 중고 가전제품 시장의 성장 등이 있습니다.

시장 세분화 및 성장 동향:

보고서는 시장을 유형, 용량, 유통 채널 및 지역별로 세분화하여 심층 분석합니다.

* 유형별: 상단 냉동고, 하단 냉동고, 양문형 냉장고, 프렌치 도어 냉장고로 구분되며, 프렌치 도어 냉장고는 프리미엄 기능과 대용량에 힘입어 2031년까지 8.37%의 가장 빠른 연평균 성장률을 기록할 것으로 전망됩니다.

* 용량별: 300리터 미만, 300-500리터, 500리터 초과로 나뉩니다.

* 유통 채널별: 복합 브랜드 매장, 전문점, 온라인, 기타 유통 채널을 포함합니다.

* 지역별: 북미, 남미, 유럽, 아시아 태평양(APAC), 중동 및 아프리카(MEA)로 분류되며, 중동 및 아프리카 지역은 신규 현지 공장 설립과 가처분 소득 증가에 힘입어 6.87%의 가장 높은 연평균 성장률을 보일 것으로 예상됩니다.

경쟁 환경 및 주요 기업:

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함합니다. 주요 기업으로는 Whirlpool Corp., Haier Smart Home Co., LG Electronics Inc., Samsung Electronics Co., Electrolux AB, Panasonic Corp., Bosch-Siemens Hausgeräte GmbH, Midea Group, Hisense Co., Hitachi Global Life Solutions 등이 있으며, 이들 기업에 대한 상세 프로파일이 제공됩니다.

시장 기회 및 미래 전망:

미래 시장 기회로는 커넥티드 홈 상호 운용성 플랫폼과 순환 경제 인증 리퍼비시먼트 프로그램 등이 제시됩니다. 이는 지속 가능한 성장과 새로운 비즈니스 모델 창출에 기여할 잠재력을 가지고 있습니다.

본 보고서는 가정용 냉장고 및 냉동고 시장의 역동적인 환경을 이해하고 전략적 의사결정을 내리는 데 필요한 핵심 정보를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 주류 에너지 효율 규제

- 4.2.2 신흥 아시아의 가처분 소득 증가

- 4.2.3 도시 주택 성장 및 주방 리모델링

- 4.2.4 옴니채널 소매 확장

- 4.2.5 은밀한 탄소 중립 냉매 채택

- 4.2.6 AI 기반 압축기 예측 유지보수

- 4.3 시장 제약

- 4.3.1 반도체 공급망 변동성

- 4.3.2 개발도상국의 높은 전기 요금

- 4.3.3 희토류 자석 가격 충격

- 4.3.4 온라인 중고 가전 시장 성장

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급자의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 유형별

- 5.1.1 상단 냉동고 냉장고

- 5.1.2 하단 냉동고 냉장고

- 5.1.3 양문형 냉장고

- 5.1.4 프렌치 도어 냉장고

- 5.2 용량별

- 5.2.1 300리터 미만

- 5.2.2 300 – 500리터

- 5.2.3 500리터 초과

- 5.3 유통 채널별

- 5.3.1 멀티 브랜드 매장

- 5.3.2 전문점

- 5.3.3 온라인

- 5.3.4 기타 유통 채널

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 남미

- 5.4.2.1 브라질

- 5.4.2.2 페루

- 5.4.2.3 칠레

- 5.4.2.4 아르헨티나

- 5.4.2.5 남미 기타 지역

- 5.4.3 유럽

- 5.4.3.1 영국

- 5.4.3.2 독일

- 5.4.3.3 프랑스

- 5.4.3.4 스페인

- 5.4.3.5 이탈리아

- 5.4.3.6 베네룩스 (벨기에, 네덜란드, 룩셈부르크)

- 5.4.3.7 북유럽 (덴마크, 핀란드, 아이슬란드, 노르웨이, 스웨덴)

- 5.4.3.8 유럽 기타 지역

- 5.4.4 아시아 태평양

- 5.4.4.1 중국

- 5.4.4.2 인도

- 5.4.4.3 일본

- 5.4.4.4 대한민국

- 5.4.4.5 호주

- 5.4.4.6 동남아시아 (싱가포르, 말레이시아, 태국, 인도네시아, 베트남, 필리핀)

- 5.4.4.7 아시아 태평양 기타 지역

- 5.4.5 중동 및 아프리카

- 5.4.5.1 아랍에미리트

- 5.4.5.2 사우디아라비아

- 5.4.5.3 남아프리카 공화국

- 5.4.5.4 나이지리아

- 5.4.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 행보

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.4.1 Whirlpool Corp.

- 6.4.2 Haier Smart Home Co.

- 6.4.3 LG Electronics Inc.

- 6.4.4 Samsung Electronics Co.

- 6.4.5 Electrolux AB

- 6.4.6 Panasonic Corp.

- 6.4.7 Bosch-Siemens Hausgeräte GmbH

- 6.4.8 Midea Group

- 6.4.9 Hisense Co.

- 6.4.10 Hitachi Global Life Solutions

- 6.4.11 GE Appliances (Haier)

- 6.4.12 Liebherr-Hausgeräte

- 6.4.13 Sub-Zero Group

- 6.4.14 Arçelik A.Ş. (Beko, Grundig)

- 6.4.15 Godrej Appliances

- 6.4.16 Sharp Corp.

- 6.4.17 TCL Technology

- 6.4.18 P.C. Richard & Son (자체 브랜드)

- 6.4.19 Glen Dimplex (가전제품)

- 6.4.20 중소기업 & 지역 업체 (총괄)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

가정용 냉장고 및 냉동고는 현대 주거 환경에서 필수적인 가전제품으로, 식품의 신선도를 유지하고 장기간 보관하는 핵심 기능을 수행합니다. 이는 인류의 식생활 패턴과 건강 증진에 지대한 영향을 미치며, 지속적인 기술 발전과 함께 진화하고 있습니다.

정의

가정용 냉장고 및 냉동고는 냉매의 증발 및 응축 과정을 통해 내부 온도를 외부보다 낮게 유지하여 식품의 부패를 지연시키고 신선도를 보존하는 기기입니다. 냉장고는 주로 0°C에서 10°C 사이의 온도를 유지하여 단기 보관에 적합하며, 냉동고는 -18°C 이하의 온도를 유지하여 식품을 장기간 보관할 수 있도록 합니다. 대부분의 가정용 제품은 냉장실과 냉동실이 통합된 형태로 제공되어 다양한 식품 보관 요구를 충족시킵니다.

종류

가정용 냉장고 및 냉동고는 사용 목적, 용량, 디자인, 기능 등에 따라 다양하게 분류됩니다.

첫째, 도어 형태에 따라 상냉장 하냉동 또는 상냉동 하냉장 방식의 일반형, 양쪽으로 문이 열리는 양문형, 상단 냉장실이 두 개의 문으로 구성되고 하단에 서랍식 냉동실이 있는 프렌치 도어형, 그리고 4개 이상의 도어를 가진 다문형 등이 있습니다.

둘째, 기능에 따라서는 일반 냉장고 외에 김치 보관에 특화된 김치냉장고, 와인 보관을 위한 와인셀러, 소형 공간에 적합한 미니 냉장고 등이 있습니다.

셋째, 설치 방식에 따라 주방 가구에 맞춰 빌트인되는 빌트인형과 독립적으로 설치되는 독립형으로 나눌 수 있습니다. 각 유형은 사용자의 주방 공간, 라이프스타일, 보관 식품의 종류 등을 고려하여 선택됩니다.

용도

가정용 냉장고 및 냉동고의 주된 용도는 식품의 신선도 유지 및 장기 보관입니다. 냉장실은 채소, 과일, 육류, 유제품, 조리된 음식 및 음료 등을 단기간 신선하게 보관하는 데 사용됩니다. 냉동실은 육류, 생선, 냉동식품, 아이스크림 등을 장기간 보관하며, 얼음을 만드는 용도로도 활용됩니다. 또한, 최근에는 정수 기능, 제빙 기능, 스마트 디스플레이를 통한 정보 제공 등 다양한 편의 기능이 추가되어 주방 생활의 편리함을 더하고 있습니다. 김치냉장고는 김치의 발효 및 숙성 과정을 최적화하여 맛을 유지하고, 와인셀러는 와인의 종류에 따라 적절한 온도와 습도를 제공하여 품질을 보존합니다.

관련 기술

가정용 냉장고 및 냉동고는 에너지 효율성, 식품 보존력, 사용자 편의성 향상을 위한 다양한 첨단 기술이 적용되고 있습니다.

핵심 기술로는 인버터 컴프레서가 있습니다. 이는 모터의 회전 속도를 정밀하게 제어하여 필요한 만큼만 냉기를 생산함으로써 에너지 효율을 극대화하고 소음을 줄입니다.

또한, 성에 제거 및 균일한 냉기 순환을 위한 간접 냉각 방식(No-Frost)과 다중 냉기 흐름 기술이 보편화되어 식품을 더욱 신선하게 보관할 수 있도록 돕습니다.

단열 성능 향상을 위해 진공 단열재(VIP)와 고밀도 우레탄 폼이 사용되어 냉기 손실을 최소화합니다.

최근에는 사물 인터넷(IoT)과 인공지능(AI) 기술이 접목되어 스마트 냉장고가 등장했습니다. 이는 스마트폰 앱을 통한 원격 제어, 식품 재고 관리, 유통기한 알림, 레시피 추천, 내부 카메라를 통한 내용물 확인 등 다양한 스마트 기능을 제공하여 사용자 편의성을 혁대화하고 있습니다.

위생 관리를 위해 UV 살균, 활성탄 필터, 항균 코팅 등의 기술이 적용되어 세균 번식을 억제하고 냄새를 제거합니다. 디자인 측면에서는 맞춤형 패널, 모듈형 디자인, 프리미엄 소재 적용 등을 통해 주방 인테리어와의 조화를 추구하고 있습니다.

시장 배경

가정용 냉장고 및 냉동고 시장은 삼성전자, LG전자 등 국내 기업과 보쉬, 지멘스, 월풀, 하이얼 등 글로벌 기업들이 치열하게 경쟁하는 성숙 시장입니다. 시장은 프리미엄화, 에너지 효율성, 스마트 기능, 디자인 차별화를 중심으로 성장하고 있습니다.

소비자들은 대용량, 고효율, 고급스러운 디자인의 제품을 선호하며, 특히 스마트 홈 생태계와의 연동성을 중요하게 생각합니다. 또한, 개인의 라이프스타일에 맞춰 색상, 재질, 모듈 등을 선택할 수 있는 비스포크(Bespoke)와 같은 맞춤형 가전의 인기가 높아지고 있습니다.

환경 규제 강화와 소비자들의 환경 의식 증가는 에너지 효율 등급이 높은 제품과 친환경 냉매를 사용하는 제품의 수요를 증가시키고 있습니다. 온라인 판매 채널의 확대와 비대면 소비 트렌드 역시 시장의 중요한 변화 요인으로 작용하고 있습니다.

미래 전망

가정용 냉장고 및 냉동고 시장은 앞으로도 기술 혁신과 소비자 니즈 변화에 발맞춰 지속적으로 발전할 것으로 예상됩니다.

첫째, 인공지능 기반의 식품 관리 시스템이 더욱 고도화될 것입니다. 냉장고 스스로 식품의 종류와 양을 인식하고, 유통기한을 관리하며, 소비 패턴을 분석하여 맞춤형 식단이나 레시피를 제안하는 등 개인 비서 역할을 수행할 것입니다.

둘째, 에너지 효율성은 더욱 강화될 것입니다. 제로 에너지 하우스 구현을 위한 초고효율 단열 기술과 냉각 시스템, 그리고 재생에너지 연동 기술 등이 개발될 것입니다.

셋째, 지속 가능성이 중요한 가치로 부상하며 친환경 소재 사용, 제품 수명 연장을 위한 모듈형 설계, 재활용 용이성 등이 강조될 것입니다.

넷째, 사용자 경험(UX) 중심의 디자인과 기능이 더욱 발전하여, 주방 공간과의 완벽한 조화는 물론, 사용자의 감성적 만족도를 높이는 방향으로 진화할 것입니다.

다섯째, 스마트 홈 플랫폼과의 통합이 심화되어 냉장고가 주방의 허브 역할을 하며 다른 가전제품 및 서비스와 유기적으로 연결될 것입니다.

궁극적으로 미래의 냉장고는 단순한 식품 보관 기기를 넘어, 건강한 식생활을 지원하고 주방 생활의 질을 향상시키는 스마트 라이프스타일 솔루션으로 자리매김할 것입니다.