❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

하이브리드 광섬유 동축(HFC) 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

# 1. 서론 및 시장 개요

본 보고서는 하이브리드 광섬유 동축(HFC) 시장의 규모, 점유율, 성장 동향 및 2025년부터 2030년까지의 예측을 상세히 분석합니다. HFC 시장은 광 트랜시버, 광 노드 등의 구성 요소, 광대역 인터넷, 유료 TV 비디오, 케이블 음성, 기업 서비스 등의 애플리케이션, 주거용, 상업 및 SMB, 정부 및 교육 등의 최종 사용자, 그리고 지역별로 세분화되어 가치(USD) 기준으로 예측됩니다.

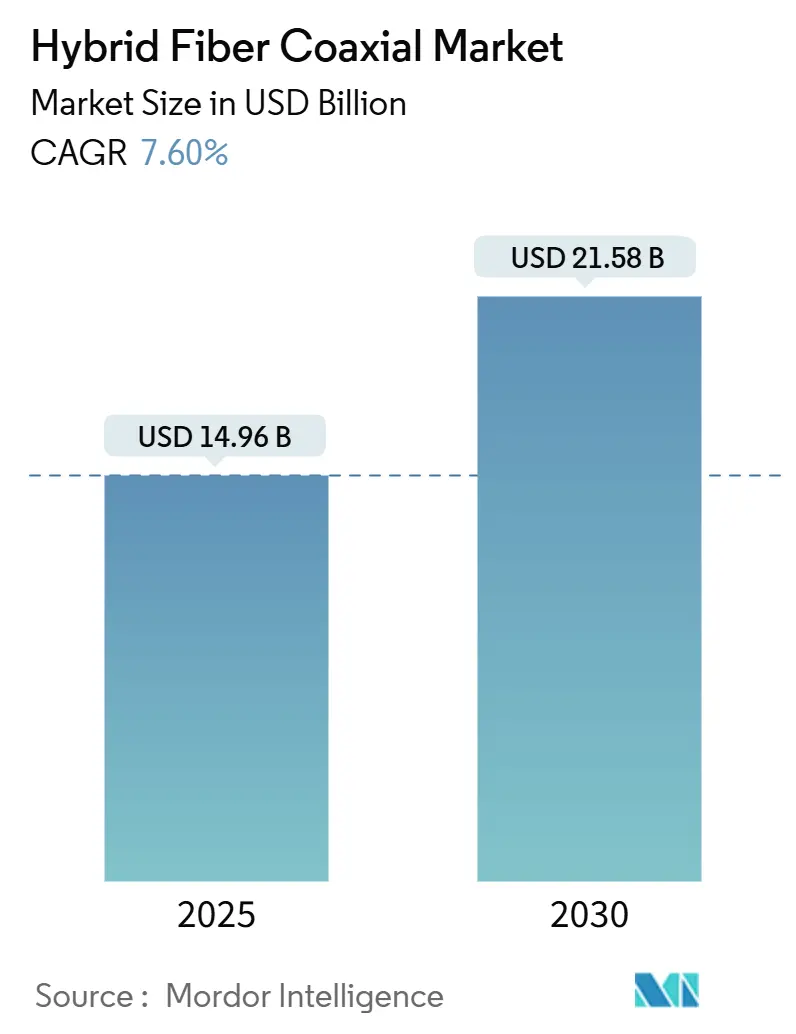

Mordor Intelligence의 분석에 따르면, HFC 시장 규모는 2025년에 149억 6천만 달러로 평가되며, 2030년에는 215억 8천만 달러에 도달하여 예측 기간 동안 연평균 성장률(CAGR) 7.60%를 기록할 것으로 전망됩니다. 가장 빠르게 성장하는 시장은 남미이며, 가장 큰 시장은 북미입니다. 시장 집중도는 중간 수준으로 평가됩니다.

케이블 사업자들은 DOCSIS 4.0 업그레이드, node+0 설계, GaN 증폭기 배포를 통해 기존 설비의 수명을 연장하고 유지보수 비용을 절감하며 업스트림 용량을 증대시키고 있습니다. 미국, 유럽 연합 및 아시아 일부 지역의 정부 광대역 보조금은 기술 선택에 영향을 미쳐, 전체 광섬유 배포가 비경제적인 고비용 지역에서 HFC 업그레이드를 가능하게 합니다. 또한, 사업자들은 엣지 컴퓨팅 기능을 통합하여 기업 및 콘텐츠 제공업체를 위한 저지연 서비스로 수익을 창출하고 있습니다. 한편, 반도체 부족과 엄격해지는 에너지 효율성 규제는 공급망 및 규제 측면에서 업그레이드 일정에 영향을 미치는 역풍으로 작용하고 있습니다.

# 2. 주요 보고서 요약

* 구성 요소별: 2024년 HFC 시장에서 광 노드가 34.27%의 점유율로 선두를 차지했으며, RF 증폭기는 2030년까지 7.96%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 애플리케이션별: 2024년 HFC 시장 규모에서 광대역 인터넷이 62.51%의 점유율을 차지했으며, 기업 서비스는 2030년까지 8.89%의 CAGR로 가장 빠르게 성장할 것으로 전망됩니다.

* 최종 사용자별: 2024년 HFC 시장 점유율의 71.27%를 주거용 사용자가 차지했으며, 정부 및 교육 부문은 2030년까지 9.11%의 CAGR을 기록할 것으로 예측됩니다.

* 지역별: 2024년 HFC 시장 규모에서 북미가 38.87%의 점유율로 가장 큰 비중을 차지했으며, 남미는 2030년까지 8.34%의 CAGR로 가장 빠른 지역 성장을 보일 것으로 예상됩니다.

# 3. 시장 성장 동인 (Drivers)

HFC 시장의 성장을 견인하는 주요 동인들은 다음과 같습니다.

* DOCSIS 4.0 도입 가속화 및 node+0 아키텍처 채택 (+1.8% CAGR 영향): 케이블 사업자들은 기존 동축 케이블 투자를 유지하면서 대칭형 멀티 기가비트 속도를 제공하기 위해 DOCSIS 4.0을 확장하고 있습니다. Comcast는 이미 10개 시장에 이 기술을 도입했으며, 16만 개 이상의 분산 액세스 노드를 사용하여 6,300만 가구를 커버할 계획입니다. Node+0 아키텍처는 광섬유 노드와 각 가구 사이의 캐스케이드 증폭기를 제거하여 유지보수 및 에너지 비용을 절감합니다. GaN 증폭기의 가용성과 인력 교육이 성공적인 채택의 핵심이며, 이는 HFC 네트워크가 FTTH와 경쟁할 수 있도록 합니다. 이는 북미, EU 및 일부 아시아 태평양 지역에서 중기적으로 긍정적인 영향을 미칩니다.

* 아시아 신흥 시장의 DOCSIS 기반 기가비트 광대역 수요 급증 (+1.2% CAGR 영향): 아시아 신흥 경제국에서 광대역 소비가 급증하고 있으며, 정부는 광섬유의 비용 효율적인 대안으로 케이블 네트워크를 현대화하고 있습니다. 중국은 이미 3,230억 달러 이상의 광대역 예산을 투입했으며, DOCSIS 3.1 및 초기 DOCSIS 4.0 파일럿 프로젝트를 지원하고 있습니다. 인도 및 동남아시아 국가들은 광섬유 구축과 관련된 부지 사용권 문제를 우회하기 위해 HFC 업그레이드를 선호합니다. 이는 아시아 태평양 지역을 중심으로 장기적으로 긍정적인 영향을 미칩니다.

* 미국 및 EU 정부의 농촌 광대역 보조금 (+0.9% CAGR 영향): 424억 5천만 달러 규모의 BEAD(Broadband Equity, Access, and Deployment) 프로그램은 초고비용 지역의 HFC 업그레이드 조항을 포함하고 있으며, 유럽의 기가비트 인프라 법안은 1,740억 유로 규모의 연결성 계획에 따라 인프라 재사용을 장려합니다. 이러한 자금은 동축 네트워크 현대화를 가속화하며, “Build America, Buy America” 조항은 미국 공급업체의 HFC 장비 구매를 장려하여 단기적인 수요 급증을 유발합니다. 이는 북미 및 EU 지역에서 단기적으로 긍정적인 영향을 미칩니다.

* 케이블 MSO의 저지연 서비스를 위한 엣지 컴퓨팅 통합 (+0.7% CAGR 영향): 사업자들은 광섬유 심층 네트워크를 분산 컴퓨팅 인프라로 전환하고 있습니다. Comcast의 Open Edge 플랫폼은 스트리밍 및 게임 트래픽의 지연 시간을 단축하는 콘텐츠 전송 계층을 형성합니다. 기업용 AI 추론, AR 및 IoT 사용 사례는 HFC의 경쟁력을 강화하며 추가 수익을 창출합니다. 이는 전 세계적으로 중기적인 영향을 미칩니다.

* 에너지 효율적인 GaN 증폭기 도입으로 운영 비용 절감 (+0.6% CAGR 영향): GaN(질화갈륨) 증폭기 배포는 HFC 네트워크의 운영 비용(OPEX)을 낮추는 데 기여합니다. GaN 증폭기는 더 높은 주파수 스펙트럼을 지원하면서도 에너지 효율성을 개선하여 유지보수 및 전력 소비를 줄입니다. 이는 전 세계적으로 중기적인 영향을 미칩니다.

* 기존 동축 케이블 인프라 재활용의 FTTH CAPEX 대비 경제성 (+0.5% CAGR 영향): 기존 동축 케이블 인프라를 재활용하는 것이 FTTH(Fiber-to-the-Home) 구축에 비해 자본 지출(CAPEX) 측면에서 경제적이라는 점은 HFC 시장의 중요한 동인입니다. 특히 도심 밀집 지역에서 광섬유 매설 비용이 가구당 1,000달러를 초과하는 경우, HFC 업그레이드가 더 합리적인 선택이 될 수 있습니다. 이는 전 세계적으로 장기적인 영향을 미칩니다.

# 4. 시장 성장 저해 요인 (Restraints)

HFC 시장의 성장을 저해하는 주요 요인들은 다음과 같습니다.

* 고밀도 도심 지역의 FTTH 구축 가속화 (-1.4% CAGR 영향): 지방 정부 및 경쟁 광섬유 제공업체들이 고밀도 지역에 FTTH를 설치하면서 HFC의 핵심 수익 기반이 잠식되고 있습니다. 광섬유의 무제한 대역폭과 대칭형 속도는 4K 비디오 스트리밍, 클라우드 게임, 원격 근무 가구에 매력적입니다. EU 정책은 이제 광섬유 준비 건물 표준을 의무화하고 있으며, BEAD 프로그램은 미래 대비를 위해 광섬유를 다른 매체보다 우선시합니다. 이는 전 세계 선진 시장에서 중기적으로 부정적인 영향을 미칩니다.

* 외부 플랜트 증폭기에 대한 전력 소비 표준 강화 (-0.8% CAGR 영향): EU 및 여러 미국 주에서 통신 장비의 허용 전력 소비량을 제한하는 에너지 지침은 고주파 HFC 설계에 복잡성을 더합니다. GaN 증폭기는 1.8GHz 스펙트럼을 가능하게 하지만, 기존 솔루션보다 더 많은 전력을 소비하여 사업자의 지속 가능성 약속과 상충될 수 있습니다. 이는 북미 및 EU 지역에서 단기적으로 부정적인 영향을 미칩니다.

* DOCSIS 전문 인력 부족으로 현장 업그레이드 지연 (-0.6% CAGR 영향): DOCSIS 기술에 대한 전문 지식을 갖춘 인력 풀이 제한적이라는 점은 HFC 네트워크 업그레이드를 지연시키는 요인입니다. 레거시 LDMOS 장치가 확장된 스펙트럼을 처리할 수 없기 때문에 GaN 증폭기 가용성과 함께 숙련된 인력 교육이 필수적입니다. 이는 전 세계적으로 중기적인 영향을 미칩니다.

* 고성능 RF 수동 부품의 공급망 부족 (-0.5% CAGR 영향): 고성능 RF 수동 부품, 특히 반도체 부족은 HFC 업그레이드 일정을 지연시키고 사업자들이 다중 소싱을 테스트하도록 강요합니다. 이는 전 세계적으로 단기적인 영향을 미칩니다.

# 5. 세그먼트별 분석

5.1. 구성 요소별 (By Component)

2024년 HFC 시장에서 광 노드(Optical Nodes)가 34.27%의 가장 큰 점유율을 차지했습니다. 이 장치는 속도, 지연 시간 및 업그레이드 유연성을 결정하는 광섬유-동축 분리 지점을 제공합니다. 광섬유 심층 구축은 동축 케이블 길이를 단축시키며, 원격 재조정을 용이하게 하는 소프트웨어 정의 제어 기능을 갖춘 모듈형 노드에 대한 수요를 촉진합니다. RF 증폭기(RF Amplifiers)는 사업자들이 확장된 스펙트럼과 node+0 패턴을 구현하기 위해 GaN 장치를 채택함에 따라 7.96%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 통합 공급업체들은 광학, RF 및 관리 소프트웨어를 번들로 제공하여 사업자들이 단일 청구서 조달을 선호함에 따라 경쟁 우위를 확보하고 있습니다. 동축 케이블, 수동 부품 및 고객 구내 장비(CPE)는 교체 주기에 따라 움직이지만, DOCSIS 4.0 모뎀 주기 및 Wi-Fi 6E 채택의 혜택을 받습니다. CommScope의 Casa Systems 가상 CMTS 자산 인수는 지적 재산을 집중시키고 엔드투엔드 솔루션을 가능하게 합니다. GaN 비용은 높지만, 현장 증폭기 감소로 인한 OPEX 절감과 스마트 노드에 내장된 예측 유지보수 기능으로 인해 수용 가능합니다. 이러한 요인들은 2030년까지 노드 및 증폭기 업그레이드에 대한 자본 할당을 유지할 것입니다.

5.2. 최종 사용자별 (By End-User)

2024년 HFC 시장 점유율의 71.27%를 주거용(Residential) 고객이 차지했습니다. 팬데믹으로 인한 스트리밍 습관과 다중 기기 가구의 증가가 이 부문의 성장을 견인했습니다. 정부 및 교육(Government and Education) 부문은 경기 부양책에 힘입은 디지털 전환을 반영하여 9.11%의 가장 빠른 CAGR을 보일 것으로 전망됩니다. 영국의 기가비트 연결성 계획(Gigabit Connectivity Scheme)에 따른 농촌 학교 업그레이드는 HFC가 새로운 매설 작업 없이도 고밀도 사용자 동시 접속 요구를 충족하는 방법을 보여줍니다. 원격 의료를 탐색하는 보건 기관들은 대칭형 대역폭과 중앙 집중식 관리를 선호합니다. 상업 및 SMB(Commercial and SMB) 사용자는 하이브리드 근무 환경에서 안정적인 업스트림 및 VPN 기능이 요구됨에 따라 꾸준한 성장을 유지합니다. 기관 구매자들은 DOCSIS 네트워크의 입증된 가동 시간과 원격 프로비저닝을 중요하게 생각합니다.

5.3. 애플리케이션별 (By Application)

2024년 HFC 시장에서 광대역 인터넷(Broadband Internet)이 62.51%의 가장 큰 점유율을 차지했습니다. 스트리밍 비디오, 클라우드 협업 및 게임은 안정적인 다운스트림 처리량에 의존하며, 이는 이 부문을 강화합니다. 기업 서비스(Enterprise Services)는 규모는 작지만, MSO가 연결성 위에 관리형 보안, SD-WAN 및 엣지 컴퓨팅을 계층화함에 따라 8.89%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. Comcast Business와 Starlink의 제휴는 지상 HFC 링크를 보완하는 위성 복원력 패키지로의 다각화를 보여줍니다. 유료 TV 비디오(Pay-TV Video)는 지속적인 감소세를 보이지만, IPTV 오버레이를 통해 여전히 현금 흐름을 창출합니다. 케이블 음성(Voice-over-Cable)은 특히 비용에 민감한 시장에서 번들 상품 내에서 지속됩니다. 기업 애플리케이션의 성장은 HFC의 대칭형 업그레이드 경로에 달려 있습니다. DOCSIS 4.0의 업스트림 증가는 엣지에서의 AI 추론, 원격 로봇 제어 및 대규모 IoT 패킷 버스트를 용이하게 하여 일반 광대역을 넘어선 고마진 서비스를 창출합니다.

# 6. 지역별 분석

* 북미: 2024년 HFC 시장 점유율의 38.87%를 차지하며 가장 큰 시장입니다. Comcast와 Charter의 적극적인 DOCSIS 4.0 로드맵과 고비용 농촌 지역의 HFC 업그레이드를 지원하는 424억 5천만 달러 규모의 BEAD 프로그램이 지역 성장을 뒷받침합니다. 캐나다의 기술 중립적 규제는 케이블-광섬유 공존을 장려하며, 멕시코의 비용에 민감한 소비자들은 새로운 광섬유 구축보다 동축 업그레이드를 선호합니다. 확립된 공급망과 숙련된 인력은 장비 교체를 가속화하여 이 지역을 DOCSIS 4.0 검증을 위한 글로벌 참조 사이트로 만듭니다.

* 남미: 2030년까지 8.34%의 CAGR로 가장 빠르게 성장하는 지역입니다. 브라질의 국가 광대역 계획은 경쟁적인 인프라를 지원하며, 케이블 사업자들이 광섬유 중복 구축 대신 동축 설비를 활성화할 수 있도록 합니다. 아르헨티나 및 안데스 국가들은 통화 변동성 속에서 HFC의 낮은 자본 집약도를 높이 평가합니다. 도시 중산층의 스트리밍 채택 증가는 데이터 수요를 증폭시키며, 보조금은 서비스 부족 지역의 네트워크 격차를 해소하는 데 초점을 맞춥니다.

* 유럽: 1,740억 유로 규모의 기가비트 인프라 법안이 심층 광섬유 구축을 추진하지만, 가구당 비용이 3,000유로를 초과하는 경우 HFC 현대화도 허용하는 등 상반된 신호를 보입니다. 독일, 스페인 및 동유럽 일부 지역의 MSO는 DOCSIS 4.0을 선별적으로 배포하여 광섬유 감가상각 주기가 끝날 때까지 동축 케이블의 경쟁력을 유지합니다.

* 아시아 태평양: 시장 상황은 혼재되어 있습니다. 중국의 역사적인 3,230억 달러 광대역 투자는 FTTH 경제성이 부족한 밀집 지역에서 DOCSIS 파일럿 프로젝트를 추진합니다. 인도 및 동남아시아는 부지 사용권 문제를 우회하기 위해 비용 효율적인 동축 업그레이드를 추구합니다.

* 중동 및 아프리카: 광섬유 인력 부족으로 구축이 지연되는 도시 지역에서 HFC가 빠른 도시 커버리지를 제공하는 데 채택됩니다.

# 7. 경쟁 환경

하이브리드 광섬유 동축 장비 공급 시장은 중간 정도의 집중도를 보입니다. CommScope, Cisco, Harmonic 등 소수의 기업이 광 노드, 증폭기, CPE를 통합 포트폴리오로 묶어 제공하며, 이는 다중 공급업체 복잡성을 줄입니다. CommScope의 21억 달러 규모 무선 사업부 매각과 Casa Systems 자산 인수는 DOCSIS에 대한 집중도를 높였습니다. Cisco는 AI 강화 라우팅을 활용하여 엣지 컴퓨팅 오케스트레이션을 내장하며, 2025 회계연도에 29%의 제품 주문 성장을 기록했습니다.

경쟁 우위는 DOCSIS 4.0 준비 상태와 GaN 증폭기 로드맵에 달려 있습니다. Broadcom의 Charter 및 Comcast와의 칩셋 협력은 스펙트럼 확장 IP가 부족한 경쟁업체를 배제할 수 있는 수직적으로 통합된 혁신을 보여줍니다. 특허 출원은 AI 기반 용량 예측 및 동적 스펙트럼 할당에 집중되어 있으며, 이는 하드웨어 성능에서 소프트웨어 인텔리전스로의 전환을 의미합니다. SDN 및 엣지 플랫폼 영역에서 신규 진입자들이 등장하고 있지만, 기존 공급업체들은 규모의 경제와 장기 서비스 계약을 통해 높은 전환 비용을 유지하고 있습니다.

공급망 변동성은 여전히 예측 불가능한 요소입니다. 특히 고성능 수동 부품의 반도체 부족은 사업자들이 업그레이드 일정을 조정하고 다중 소싱을 테스트하도록 강요합니다. 에너지 소비 제한은 효율적인 GaN 설계 또는 하이브리드 광-전기 노드를 갖춘 공급업체에 유리하게 작용할 수 있습니다. 전반적으로, 가격 규율이 유지되며, 차별화는 성능, 수명 주기 비용 및 소프트웨어 자동화에 중점을 둡니다.

주요 HFC 산업 리더:

* CommScope Holding Company Inc. (ARRIS Solutions)

* Cisco Systems Inc.

* Harmonic Inc.

* Casa Systems Inc.

* Teleste Oyj

# 8. 최근 산업 동향

* 2025년 7월: T-Mobile은 2026년에 출시될 기업 모빌리티 서비스를 위해 Comcast 및 Charter와 5G MVNO(Mobile Virtual Network Operator) 계약을 체결했습니다.

* 2025년 6월: Comcast Business는 Starlink와 제휴하여 기업 서비스에 위성 백업을 추가했습니다.

* 2025년 4월: Harmonic은 2025년 1분기 매출 1억 3,310만 달러를 기록하며 GAAP(일반적으로 인정되는 회계 원칙) 수익성으로 전환했습니다.

* 2025년 2월: CommScope는 2024년 4분기 매출 11억 7천만 달러를 보고했으며, 전년 대비 26.6% 증가했습니다. 또한, 21억 달러 규모의 무선 사업부 매각을 완료하여 연결 솔루션에 집중하고 있습니다.

# 9. 결론

결론적으로, HFC 시장은 DOCSIS 4.0 업그레이드, 아시아 신흥 시장의 기가비트 광대역 수요, 정부 보조금, 엣지 컴퓨팅 통합 및 GaN 증폭기 도입에 힘입어 2030년까지 꾸준히 성장할 것으로 예상됩니다. 그러나 고밀도 도심 지역의 FTTH 구축 가속화, 엄격해지는 전력 소비 표준, DOCSIS 전문 인력 부족 및 공급망 문제와 같은 도전 과제에 직면해 있습니다. 이러한 동인과 저해 요인 사이의 균형 속에서 기술 혁신과 전략적 투자가 시장 성장의 핵심 동력이 될 것입니다.

이 보고서는 글로벌 하이브리드 광섬유 동축(HFC) 시장에 대한 포괄적인 분석을 제공하며, 시장 동향, 성장 동인, 제약 요인, 경쟁 환경 및 미래 전망을 다룹니다.

1. 시장 규모 및 성장 예측:

글로벌 HFC 시장은 2025년 149억 6천만 달러에서 2030년 215억 8천만 달러로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 7.60%에 달할 것입니다.

2. 시장 동인:

HFC 시장 성장을 견인하는 주요 요인들은 다음과 같습니다.

* DOCSIS 4.0 도입 가속화: 노드+0(node+0) 아키텍처 채택을 촉진하며, 대칭형 멀티 기가비트 서비스에 대한 수요를 충족시킵니다. 특히 북미 지역 케이블 사업자들은 고비용 지역에서의 정부 보조금과 노드+0 아키텍처의 이점 덕분에 DOCSIS 4.0 배포를 가속화하고 있습니다.

* 신흥 아시아 지역의 기가비트 광대역 수요 급증: DOCSIS 기반의 기가비트 광대역 서비스에 대한 수요가 크게 증가하고 있습니다.

* 미국 및 EU의 농촌 광대역 보조금: 정부의 농촌 광대역 보조금 정책이 HFC 네트워크 확장을 지원합니다.

* 케이블 MSO의 엣지 컴퓨트 통합: 저지연 서비스 제공을 위한 엣지 컴퓨트 통합이 활발합니다.

* 에너지 효율적인 GaN 증폭기 배포: GaN(질화갈륨) 증폭기는 1.8~3GHz 스펙트럼 확장을 가능하게 하고 노드+0 토폴로지를 지원하며, 초기 비용과 전력 소모가 높음에도 불구하고 장기적인 유지보수 비용(OPEX)을 절감하는 데 기여합니다.

* 기존 동축 케이블 설비 재활용의 경제성: 광섬유-가정(FTTH) 구축의 자본 지출(CAPEX)과 비교하여 기존 동축 케이블 설비 재활용의 경제적 이점이 부각됩니다.

3. 시장 제약 요인:

시장 성장을 저해하는 요인으로는 밀집된 도시 핵심 지역에서의 빠른 FTTH 오버빌드 경쟁, 옥외 플랜트 증폭기에 대한 강화된 전력 소비 표준, DOCSIS 전문 인력 부족으로 인한 현장 업그레이드 지연, 그리고 고사양 RF 수동 부품의 공급망 부족 등이 있습니다.

4. 시장 세분화 분석:

* 구성 요소별: 광 노드(Optical Nodes)는 네트워크 성능을 좌우하는 핵심 광섬유-동축 인터페이스로서 2024년 시장 지출의 34.27%를 차지하며 가장 큰 비중을 차지하고 있습니다. 이 외에도 광 트랜시버, RF 증폭기, 동축 케이블 및 수동 부품, 고객 구내 장비(CPE) 등이 포함됩니다.

* 애플리케이션별: 엔터프라이즈 서비스(Enterprise Services) 부문은 운영자들이 엣지 컴퓨트 및 관리형 네트워킹 솔루션을 통합함에 따라 8.89%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 광대역 인터넷, 유료 TV 비디오, 케이블 음성(VoC) 등도 중요한 애플리케이션입니다.

* 최종 사용자별: 주거용, 상업 및 중소기업(SMB), 정부 및 교육 부문으로 나뉩니다.

* 지역별: 남미 지역은 도시화와 보조금 프로그램에 힘입어 예측 기간 동안 8.34%의 CAGR을 기록하며 가장 빠르게 성장하는 지역이 될 것으로 전망됩니다. 북미, 유럽, 아시아-태평양, 중동 및 아프리카 지역도 분석 대상입니다.

5. 경쟁 환경:

보고서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다룹니다. CommScope, Cisco, Harmonic, Casa Systems, Teleste 등 20개 이상의 주요 기업 프로필이 제공됩니다.

6. 시장 기회 및 미래 전망:

HFC 시장은 DOCSIS 기술의 발전과 광대역 수요 증가에 힘입어 지속적인 성장 기회를 가질 것으로 보이며, 특히 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 통해 새로운 기회를 모색할 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 DOCSIS 4.0 출시로 node+0 아키텍처 채택 가속화

- 4.2.2 신흥 아시아 지역에서 DOCSIS 기반 기가비트 광대역 수요 급증

- 4.2.3 미국 및 EU의 정부 농촌 광대역 보조금 물결

- 4.2.4 저지연 서비스를 위한 케이블 MSO 엣지 컴퓨팅 통합

- 4.2.5 에너지 효율적인 GaN 증폭기 배포로 운영 비용 절감

- 4.2.6 기존 동축 케이블 설비 재사용 vs. FTTH CAPEX 동등성 전환점

- 4.3 시장 제약

- 4.3.1 고밀도 도심 지역의 급속한 FTTH 중복 구축

- 4.3.2 외부 설비 증폭기에 대한 전력 소비 표준 강화

- 4.3.3 제한된 DOCSIS 인력으로 현장 업그레이드 지연

- 4.3.4 고사양 RF 수동 부품의 공급망 부족

- 4.4 산업 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 광 트랜시버

- 5.1.2 광 노드

- 5.1.3 RF 증폭기

- 5.1.4 동축 케이블 및 수동 부품

- 5.1.5 고객 구내 장비 (CPE)

- 5.2 최종 사용자별

- 5.2.1 주거용

- 5.2.2 상업 및 중소기업

- 5.2.3 정부 및 교육

- 5.3 애플리케이션별

- 5.3.1 광대역 인터넷

- 5.3.2 유료 TV 비디오

- 5.3.3 케이블 음성 (VoC)

- 5.3.4 기업 서비스 (비즈니스/데이터 백홀)

- 5.4 지역별

- 5.4.1 북미

- 5.4.2 남미

- 5.4.3 유럽

- 5.4.4 아시아 태평양

- 5.4.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함}

- 6.4.1 CommScope Holding Company Inc. (ARRIS Solutions)

- 6.4.2 Cisco Systems Inc.

- 6.4.3 Harmonic Inc.

- 6.4.4 Casa Systems Inc.

- 6.4.5 Teleste Oyj

- 6.4.6 Technetix Group Ltd.

- 6.4.7 ATX Networks Corp.

- 6.4.8 Vecima Networks Inc.

- 6.4.9 WISI Communications GmbH & Co. KG

- 6.4.10 BKtel communications GmbH

- 6.4.11 Ciena Corporation

- 6.4.12 Broadcom Inc.

- 6.4.13 Huawei Technologies Co., Ltd.

- 6.4.14 ZTE Corporation

- 6.4.15 Hitron Technologies Inc.

- 6.4.16 PPC Broadband Inc. (Belden Inc.)

- 6.4.17 Amphenol Corporation

- 6.4.18 PCT International Inc.

- 6.4.19 WavGlobal Inc.

- 6.4.20 Corning Optical Communications LLC

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

하이브리드 광동축(Hybrid Fiber Coaxial, HFC) 네트워크는 광섬유 케이블과 동축 케이블을 결합하여 사용하는 통신망 구조를 의미합니다. 주로 케이블 TV(CATV) 사업자들이 비디오, 음성, 데이터 서비스를 최종 사용자에게 제공하기 위해 구축한 인프라입니다. 이 시스템은 헤드엔드(Headend)에서 광노드(Optical Node)까지의 백본망에는 고대역폭과 장거리 전송에 유리한 광섬유를 사용하고, 광노드에서 최종 사용자 가구까지는 기존에 설치된 동축 케이블을 활용하는 방식으로 구성됩니다. 이러한 하이브리드 접근 방식은 광섬유의 뛰어난 전송 성능과 기존 동축 케이블 인프라의 재활용을 통한 경제성을 동시에 추구하여, 광대역 서비스 확산의 중요한 기반이 되었습니다.

HFC 네트워크는 기술 발전과 서비스 요구사항 변화에 따라 지속적으로 진화해왔습니다. 초기 HFC는 주로 아날로그 TV 신호 전송을 목적으로 하였으나, 디지털 전환과 인터넷 서비스 도입에 따라 디지털 HFC로 발전하였습니다. 이 과정에서 데이터 통신을 위한 국제 표준인 DOCSIS(Data Over Cable Service Interface Specification)가 핵심적인 역할을 수행했습니다. DOCSIS 1.x 및 2.0은 초기 인터넷 서비스를 가능하게 했으며, DOCSIS 3.0은 채널 본딩(Channel Bonding) 기술을 통해 수백 Mbps에서 기가비트급 속도까지 대역폭을 크게 확장시켰습니다. 이후 DOCSIS 3.1은 OFDM(Orthogonal Frequency-Division Multiplexing) 변조 방식을 도입하여 주파수 효율성을 극대화하고 수 기가비트급 다운로드 속도를 제공하며 HFC의 성능 한계를 더욱 넓혔습니다. 현재는 업로드 및 다운로드 대역폭을 동시에 확장하여 대칭형 기가비트 서비스를 목표로 하는 DOCSIS 4.0(Full Duplex DOCSIS, FDX)과, 광노드에 PHY/MAC 계층 기능을 분산 배치하여 네트워크 효율성과 유연성을 증대시키는 R-PHY(Remote PHY) 및 R-MACPHY(Remote MACPHY) 기술이 활발히 개발 및 도입되고 있습니다.

하이브리드 광동축 네트워크는 다양한 통신 서비스 제공에 활용되고 있습니다. 가장 기본적인 용도는 아날로그 및 디지털 케이블 TV 방송 송출이며, 이를 통해 고품질의 다채널 방송 서비스를 제공합니다. 또한, 케이블 모뎀을 이용한 초고속 인터넷 서비스는 HFC 네트워크의 핵심적인 활용 분야로, 가정 및 소규모 기업에 광대역 인터넷 접속을 가능하게 합니다. VoIP(Voice over IP) 서비스를 통해 인터넷 전화도 제공하며, VOD(Video On Demand) 및 OTT(Over-The-Top) 서비스와 같은 다양한 미디어 콘텐츠 전송에도 중요한 역할을 합니다. 나아가 스마트 홈 기기 연결, 사물 인터넷(IoT) 서비스 지원 등 홈 네트워크의 기반 인프라로서의 활용도 점차 확대되고 있습니다.

HFC 네트워크의 효율적인 운영과 서비스 제공을 위해서는 여러 관련 기술들이 유기적으로 결합되어야 합니다. 핵심 기술인 DOCSIS는 HFC 망을 통한 데이터 통신을 표준화하며, 버전업을 통해 지속적으로 성능을 향상시키고 있습니다. 헤드엔드에는 케이블 모뎀과 통신하고 인터넷 백본망과 연결하는 CMTS(Cable Modem Termination System)가 위치하며, 사용자 측에는 HFC 네트워크에 접속하여 데이터를 송수신하는 케이블 모뎀이 필수적입니다. 광노드는 광섬유 신호를 동축 케이블 신호로 변환하거나 그 반대로 변환하는 역할을 수행하며, 동축 케이블 구간에서는 신호 감쇠를 보상하기 위한 RF 증폭기(RF Amplifier)가 사용됩니다. DOCSIS 3.1 이상에서 도입된 OFDM은 주파수 효율성과 잡음 내성을 강화하는 변조 방식으로, HFC 네트워크의 성능을 극대화하는 데 기여합니다. 또한, HFC와는 다른 광섬유 기반의 FTTH(Fiber To The Home) 기술인 PON(Passive Optical Network)은 HFC의 주요 경쟁 기술이자, 일부 지역에서는 HFC를 대체하는 방향으로 발전하고 있습니다.

하이브리드 광동축 네트워크는 1990년대 중반, 기존 동축 케이블 인프라를 활용하여 광섬유의 장점을 도입함으로써 비용 효율적인 광대역망 구축 수단으로 전 세계적인 주목을 받았습니다. 인터넷 보급의 확산과 디지털 TV 전환이라는 시대적 요구에 힘입어, HFC는 전 세계 주요 케이블 사업자들의 핵심 인프라로 빠르게 자리매김하였습니다. 현재는 FTTH(Fiber To The Home) 기술의 발전과 보급으로 인해 통신 시장 내 경쟁이 심화되고 있습니다. 그러나 HFC는 여전히 전 세계 수많은 가입자에게 서비스를 제공하고 있으며, DOCSIS 3.1 및 DOCSIS 4.0과 같은 지속적인 기술 업그레이드를 통해 기가비트급 이상의 속도를 제공하며 경쟁력을 유지하고 있습니다. Comcast, Charter Communications, Liberty Global과 같은 대형 케이블 사업자들이 HFC 기반 서비스를 주도하고 있으며, Cisco, CommScope(Arris), Harmonic 등 장비 제조사들이 관련 기술 개발 및 공급을 통해 시장을 이끌고 있습니다. 한국에서도 과거 CJ헬로비전(현 LG헬로비전), 티브로드(현 SK브로드밴드) 등이 HFC 기반의 케이블 방송 및 인터넷 서비스를 제공하며 중요한 역할을 수행했습니다.

하이브리드 광동축 네트워크는 미래 통신 환경 변화에 대응하기 위해 지속적으로 진화할 것으로 전망됩니다. DOCSIS 4.0(FDX) 및 R-PHY/R-MACPHY 기술 도입을 통해 10Gbps 이상의 대칭형 속도 제공을 목표로 하며, 이는 FTTH와의 성능 격차를 줄이고 경쟁력을 강화하는 핵심 동력이 될 것입니다. 또한, 분산형 접근 방식(DAA - Distributed Access Architecture)을 통해 광노드에 더 많은 기능을 분산시켜 네트워크의 유연성, 확장성, 효율성을 높이는 방향으로 진화하고 있습니다. HFC 네트워크는 5G 이동통신 기지국의 백홀 또는 프론트홀로 활용되어 기존 인프라를 재활용함으로써 5G 구축 비용을 절감하는 방안도 모색되고 있습니다. 에지 컴퓨팅(Edge Computing) 기술과의 연계를 통해 광노드 또는 그 근처에 컴퓨팅 자원을 배치하여 지연 시간을 줄이고 새로운 서비스 제공 가능성을 탐색할 것입니다. 장기적으로는 HFC 네트워크의 일부 또는 전체가 FTTH로 점진적으로 전환될 가능성도 있으나, 기존 HFC 인프라에 대한 막대한 투자 비용과 DOCSIS 기술의 지속적인 발전으로 인해 상당 기간 HFC와 FTTH가 공존하며 상호 보완적인 역할을 수행할 것으로 예상됩니다. 궁극적으로 HFC는 단순 인터넷/TV 서비스를 넘어 스마트 시티, IoT, 자율주행 등 다양한 미래 서비스의 기반 인프라로서 그 활용 가치를 더욱 높여갈 잠재력을 가지고 있습니다.