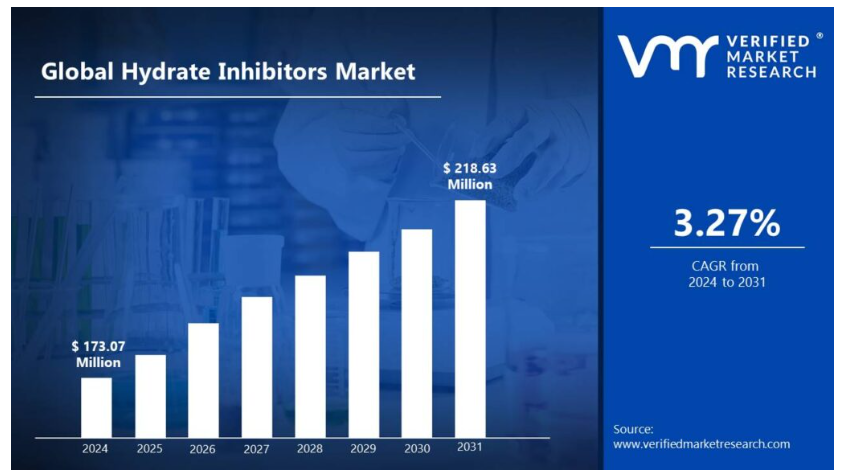

| 수화물 억제제 시장은 석유 및 가스 산업에서 가스 수화물이 파이프라인에 형성되는 것을 방지하기 위해 사용되는 화합물로, 최근 그 중요성이 증가하고 있습니다. 수화물 억제제는 고압과 저온 환경에서 물과 천연가스가 결합하여 형성되는 얼음과 같은 물질로, 이는 파이프라인을 막아 운영 중단과 재정적 손실을 초래할 수 있습니다. 2024년 수화물 억제제 시장의 가치는 1억 7,307만 달러를 초과할 것으로 예상되며, 2031년까지 2억 1,863만 달러에 이를 것으로 보입니다. 시장 성장은 전 세계 에너지 수요 증가와 관련이 깊습니다. 특히, 석유 및 가스 산업은 가동 중단 시간을 줄이면서 생산 효율성을 높여야 하는 압박을 받고 있으며, 수화물 억제제는 이러한 목표를 달성하는 데 기여합니다. 저용량 수화물 억제제(LDHI)는 비용 효율성과 환경적 장점으로 인해 점점 더 인기를 끌고 있으며, 2024년부터 2031년까지 연평균 성장률 3.27%로 예상됩니다. 수화물 억제제의 사용은 해양과 육상 모두에서 중요합니다. 해양에서는 해저 환경의 낮은 온도와 높은 압력으로 인해 수화물 형성이 증가하고 있어, 수화물 억제제가 필수적입니다. 특히 액화천연가스(LNG)의 거래 증가가 수화물 억제제의 필요성을 더욱 부각시키고 있습니다. LNG는 환경 친화적인 대안으로 부상하고 있으며, 이로 인해 수화물 억제제가 더욱 필요해지고 있습니다. 그러나 수화물 억제제 시장은 환경에 미치는 영향과 관련된 우려로 제약을 받고 있습니다. 특정 수화물 억제제는 해양 생물에 해를 끼칠 수 있으며, 따라서 규제가 강화되고 있습니다. 또한, 수화물 억제제의 사용은 건강 및 안전 위험과 관련된 규제도 따릅니다. 경쟁 구도에서는 다양한 업체들이 시장 점유율을 놓고 경쟁하고 있으며, 이들은 협업, 합병 등의 전략을 통해 시장에서의 입지를 강화하고 있습니다. 주요 업체로는 Ecolab, Baker Hughes, BASF 등이 있으며, 이들은 지속 가능한 솔루션 개발에 주력하고 있습니다. 결론적으로, 수화물 억제제 시장은 에너지 수요 증가와 환경 규제의 영향을 받으며, 앞으로도 지속적인 성장이 예상됩니다. |

수화물 억제제 시장 가치 – 2024-2031

수화물 억제제의 필요성은 석유 및 가스 산업에서 그 중요성이 커짐에 따라 증가하고 있습니다. 수화물 억제제는 고압 및 저온 환경에서 가스 수화물이 파이프에 형성되는 것을 방지하는 화합물입니다. 이러한 수화물은 파이프라인을 막아 석유와 가스의 흐름을 방해할 수 있으며, 시장이 2024년에 1억 7,307만 달러의 매출을 초과하고 2031년까지 약 2억 1,863만 달러의 가치에 도달할 수 있게 함으로써 상당한 운영상의 문제와 재정적 손실을 초래할 수 있습니다.

또한, 전 세계 에너지 수요가 증가함에 따라 석유 및 가스 산업은 가동 중단 시간을 줄이면서 생산 효율성을 높여야 한다는 압박을 받고 있습니다. 수화물 억제제는 수화물 막힘으로 인한 비용이 많이 드는 가동 중단과 유지보수를 방지함으로써 이러한 목표를 달성하는 데 도움이 됩니다. 파이프라인의 온도와 압력 조건을 변경하는 열역학적 억제제와 같은 전통적인 수화물 억제제 외에도, 저용량 수화물 억제제(LDHI)는 2024년부터 2031년까지 연평균 성장률(CAGR) 3.27%로 시장이 성장할 수 있도록 함으로써 인기를 얻고 있습니다.

수화물 억제제 시장: 정의/개요

수화물 억제제는 가스 수화물의 생산을 중단시키기 위해 석유 및 가스 분야에서 사용되는 화합물입니다. 가스 수화물은 해저 파이프라인과 심해 시추 작업에서 볼 수 있듯이, 물과 천연가스가 고압과 저온에서 결합할 때 형성되는 얼음과 같은 물질입니다. 이러한 수화물은 파이프라인과 장비를 막아 운영상의 문제, 안전상의 위험, 그리고 상당한 재정적 손실을 초래할 수 있습니다. 이러한 문제를 피하기 위해, 수화물을 방지하거나 기존의 수화물을 용해시키기 위해 가스 및 물 흐름에 수화물 억제제가 도입됩니다.

수화물 억제제는 가스 수화물의 생성을 방지하기 위해 석유 및 가스 분야에서 사용되는 중요한 화합물입니다. 가스 수화물은 심해 시추 및 생산 활동에서 흔히 발생하는 고압 및 저온에서 물과 천연 가스가 접촉할 때 파이프라인과 장비에 형성될 수 있는 얼음과 같은 입자입니다. 이러한 수화물은 파이프라인과 밸브를 막아 운영 중단과 막대한 수리 비용을 초래할 수 있습니다.

특히, 수소화물의 형성 위험이 더 큰 심해와 저온의 해양 지역으로 석유와 가스 산업이 확장됨에 따라, 앞으로 수소화물 억제제의 사용이 급격하게 증가할 것으로 예상됩니다. 탐사와 생산이 이런 어려운 지역으로 확장됨에 따라, 적절한 수소화물 관리의 중요성이 점점 더 커지고 있습니다.

액화천연가스(LNG)의 거래 증가가 수소화물 억제제 시장을 견인할까요?

액화천연가스(LNG)의 거래 증가가 수화물 억제제 산업의 주요 동력입니다. 전 세계 에너지 수요가 증가하고 국가들이 오래된 화석 연료에 대한 친환경적인 대안을 모색함에 따라, LNG는 유연하고 환경친화적인 선택으로 부상했습니다. 코로나19 팬데믹에도 불구하고, 국제에너지기구(IEA)는 2020년 전 세계 LNG 거래량이 3억 6천만 톤에 달할 것으로 추정하고 있습니다. 미국 에너지 정보국(EIA)은 LNG 수출이 계속 증가할 것으로 예상하고 있으며, 수출 용량은 2022년 말까지 하루 114억 입방피트(Bcf/d)에 이를 것으로 추정됩니다. 무역량이 증가함에 따라 장거리 및 변화하는 환경에서 LNG를 안전하고 효율적으로 운송하기 위해 수화물 억제제의 사용이 필요합니다.

LNG 상업의 발전은 천연가스 추출, 처리, 운송 과정에서 가스 하이드레이트 형성을 방지하는 데 중요한 역할을 하는 하이드레이트 억제제의 필요성에 직접적인 영향을 미칩니다. 가스 하이드레이트는 파이프라인과 장비를 막아 안전 위험을 초래하고 운영 효율성을 떨어뜨릴 수 있습니다. 미국 에너지부 산하 국립에너지기술연구소(NETL)는 해양 석유 및 가스 운영에서 하이드레이트 관련 문제로 인해 발생하는 비용이 하루에 100만 달러 이상에 달하는 것으로 추정하고 있습니다. 또한, 국제해사기구(IMO)는 2020년 글로벌 황 함유량 제한과 같은 보다 강력한 환경 규제를 제정하여 해상 연료로서의 LNG 사용을 가속화했습니다.

억제제의 부정적인 영향이 수화물 억제제 시장을 방해할까요?

수화물 억제제 시장은 여러 가지 요인에 의해 제약받고 있는데, 그 중 가장 주목할 만한 것은 억제제의 잠재적인 유해성입니다. 주요 관심사 중 하나는 이러한 물질이 환경에 미치는 영향입니다. 미국 환경보호국(EPA)의 보고서에 따르면, 특정 수화물 억제제, 특히 메탄올과 에틸렌글리콜과 같은 열역학적 억제제는 환경으로 배출될 경우 해양 생물에 유해할 수 있습니다. EPA의 NPDES(National Pollutant Discharge Elimination System) 프로그램은 해양 석유 및 가스 작업에서 이러한 화학 물질의 방출에 대해 엄격한 제한을 부과했습니다. 예를 들어, EPA의 석유 및 가스 추출 지점 원천 카테고리에 대한 유출 제한 지침에 따르면, 수많은 수화물 억제제가 포함된 해양 지역에서는 자유 오일의 배출이 금지되어 있습니다.

또 다른 제한 사항은 수화 억제제 사용과 관련된 건강 및 안전 위험입니다. 수화 억제제로 사용되는 많은 화합물은 미국 산업안전보건국(OSHA)이 정한 노출 한도에 따라 관리되고 있습니다. 메탄올의 경우, 허용 노출 한계(PEL)는 8시간 시간 가중 평균을 기준으로 200ppm입니다. NIOSH(National Institute for Occupational Safety and Health)는 10시간 시간 가중 평균치로 200ppm이라는 훨씬 더 낮은 노출 한도를 제시하고 있습니다. 이러한 엄격한 안전 요구 사항으로 인해 개인 보호 장비, 안전 교육, 공학적 제어에 상당한 투자가 필요하게 되어, 수화물 억제제를 사용하는 조직의 운영 비용이 증가하게 됩니다.

카테고리별 어큐머스

비용 효율성과 환경적 이점이 제품 유형 세그먼트의 성장을 주도할까요?

저용량 수화물 억제제(LDHI)는 특히 해저 파이프라인과 유류 파이프라인과 같은 해양 응용 분야에서 점점 더 보편화되고 있습니다. LDHI는 비용 효율성과 환경적 이점이 뛰어나기 때문에 규제가 엄격하고 비용에 민감한 해양 석유 및 가스 부문에서 선호됩니다. 이 억제제는 낮은 농도에서도 잘 작동하기 때문에, 기존의 고용량 방식에 따르는 막대한 비용을 지불하지 않고 가스 하이드레이트 형성을 방지하고자 하는 운영자들에게 합리적인 옵션을 제공합니다. 더 적은 양의 화학물질로 필요한 억제 효과를 얻을 수 있기 때문에 운영 비용이 절감될 뿐 아니라, 지속가능성에 대한 업계의 관심이 높아지는 추세에 부합하는 환경적 영향도 감소됩니다.

고농도 수화물 억제제(HDHI)는 특히 수화물 형성 위험이 더 크고 환경 조건이 더 예측하기 어려운 육상 시설에서 중요한 역할을 계속 수행하고 있습니다. HDHI는 추운 기후의 처리 시설이나 파이프라인과 같은 심각한 수화물 문제를 해결하기 위해 더 강력한 개입이 필요한 환경에서 자주 사용됩니다. 이러한 억제제는 가혹한 조건에서 탄화수소의 흐름을 방해하지 않도록 하는 데 필수적인 다량의 수화물의 생성을 억제함으로써 높은 수준의 보호를 제공합니다. 그 효과에도 불구하고, 화학물질 소비량 증가와 잠재적인 환경 영향 때문에 LDHIs와 같은 지속 가능한 솔루션으로 점차 전환하는 추세에 따라 HDHI의 사용이 점점 더 많이 연구되고 있습니다.

효율적인 해양 석유 및 가스 생산 운영이 응용 분야를 주도할까요?

해저 응용 분야가 현재 널리 보급된 이유는 수화물 억제제가 해저 석유 및 가스 생산의 안전하고 효율적인 운영에 중요한 역할을 하기 때문입니다. 해저 환경은 해저 심층부에서 가스 수화물의 생성을 촉진하는 낮은 온도와 높은 압력과 같은 뚜렷한 문제를 야기합니다. 이러한 얼음과 같은 결정 형태는 파이프라인과 유로를 막아 주요 운영 중단과 안전 위험을 초래할 수 있습니다. 수화물 형성은 해저 인프라가 복잡하고 유지 비용이 많이 드는 심해 및 초심해 시추에서 특히 어렵습니다. 수소화물 억제제는 이러한 장애물을 방지하기 위해 해양 생산에 널리 사용되어 탄화수소가 해저에서 처리 시설로 지속적으로 안전하게 흐르도록 합니다.

에너지에 대한 전 세계적 수요가 증가하면서 석유와 가스 개발이 심해로 확대되면서 수소화물 형성 위험이 증가하고 있습니다. 그 결과, 해양 작업에서 수소화물 억제제의 사용이 더욱 증가할 것으로 예상됩니다. 특히 멕시코만, 북해, 브라질 연안 등 해양 유전은 세계 석유 및 가스 생산에 상당한 기여를 하고 있습니다. 이러한 지역은 종종 어려운 기후 조건에 직면하게 되는데, 이 때문에 해저 작업의 신뢰성을 보장하기 위해 현대적인 수화물 억제 기술을 채택해야 합니다. 최근 몇 년 동안, 해양 응용 분야에서 저용량 수화물 억제제(LDHI)로 전환하는 추세도 나타나고 있는데, 이 방법은 더 효율적이고 환경 친화적입니다.

국가/지역별 추이

북미 지역의 청정 연료 수요 증가가 시장 성장을 견인할 것인가?

북미 지역에서는 청정 연료에 대한 수요 증가가 수화물 억제제 시장의 주요 동인입니다. 석탄과 석유에 대한 청정 대체재인 천연가스가 이 지역, 특히 미국에서 주요 연료 원천으로 부상했습니다. 이러한 변화는 주로 탄소 배출량이 적고 공급량이 충분하기 때문입니다. 최근 통계와 정부 자료에 따르면 청정 연료에 대한 관심이 증가하고 있습니다. 미국 에너지 정보국(EIA)에 따르면, 2022년 미국 전체 에너지 생산량의 약 38%를 천연가스가 차지할 것으로 예상되며, 이는 미국에서 천연가스가 주요 전력 공급원이 될 것임을 의미합니다.

미국 에너지부에 따르면, 해상 자원은 미국 천연가스 생산량의 약 20%를 차지하고 있으며, 수화물의 형성은 고압 및 저온 환경으로 인해 주요 관심사입니다. 또한, 캐나다 정부가 2030년까지 온실가스 배출량을 2005년 수준보다 40-45% 줄이겠다는 약속은 이 지역의 천연가스 사용을 증가시킬 것으로 예상됩니다. 캐나다 천연자원부에 따르면, 천연가스는 캐나다의 에너지 수요의 35%를 충족하고 있으며, 지난 10년 동안 발전용 천연가스 사용량이 50% 이상 증가했습니다. 지속 가능한 에너지 원에 대한 강조가 증가하는 것은 파이프라인 확장 프로젝트에서도 볼 수 있습니다.

국내 수요와 산업화가 아시아 태평양 지역의 시장을 주도할 것인가?

아시아 태평양 지역은 주로 국내 수요 증가와 급속한 산업화로 인해 수화물 억제제 시장에서 가장 빠르게 성장할 것으로 예상됩니다. 이러한 성장은 특히 경제 성장과 에너지 수요가 가속화되고 있는 중국, 인도, 동남아시아 국가에서 두드러집니다. 아시아 태평양 지역의 내수 수요는 수화물 억제제 시장의 주요 동인입니다. 국제에너지기구(IEA)에 따르면, 동남아시아의 에너지 수요는 2040년까지 60% 증가할 것으로 예상됩니다. 이러한 에너지 소비 증가는 더 많은 석유와 가스의 생산량을 필요로 하며, 수화물 억제제는 파이프라인과 장비에서 가스 수화물의 발생을 방지하는 데 중요한 역할을 합니다.

이러한 국내 에너지 수요 증가는 석유 및 가스 산업에서 수화물 억제제의 필요성을 증가시킵니다. 또한, 일본 국토교통성에 따르면, 2025년까지 LNG 벙커링 용량을 50%까지 늘리려는 일본의 목표와 같이, 이 지역의 액화천연가스(LNG) 인프라 확장은 수화물 억제제에 대한 수요를 증가시킬 것입니다. 아시아 태평양 수화물 억제제 시장의 또 다른 주요 동인은 산업화입니다. 유엔 산업 개발 기구(UNIDO)에 따르면, 2020년 동아시아의 제조 부가가치(MVA)는 세계 경제의 우려에도 불구하고 2.4% 증가했습니다.

경쟁 구도

수화물 억제제 시장은 시장 점유율을 놓고 경쟁하는 다양한 업체들이 특징인 역동적이고 경쟁적인 공간입니다. 이 업체들은 협업, 합병, 인수, 정치적 지원과 같은 전략적 계획의 채택을 통해 그들의 입지를 공고히 하기 위해 노력하고 있습니다. 이 조직들은 다양한 지역의 방대한 인구에게 서비스를 제공하기 위해 제품 라인을 혁신하는 데 주력하고 있습니다.

수화물 억제제 시장에서 활동하는 주요 업체로는 다음이 있습니다.

Ecolab, Inc.

Evonik Industries AG

Baker Hughes

BASF SE

Finoric LLC

Ashland Global Specialty Chemicals, Inc.

Clariant AG

Schlumberger Limited

Halliburton

Innospec, Inc.

최근의 발전

2022년 1월, 베이커 휴즈는 환경친화적인 운동성 수화물 억제제(KHI) 개발을 위해 새로운 화학 물질을 조사했습니다. 이 새로운 KHI 폴리머는 20% 이상의 생분해성과 100mg/L 이상의 해양 조류 독성을 나타냈으며, 이전의 생분해되지 않는 KHI 제품보다 경쟁력이 있거나 더 우수한 KHI 성능을 보였습니다.

1. 서론

· 시장 정의

· 시장 세분화

· 연구 방법론

2. 요약 보고서

· 주요 결과

· 시장 개요

· 시장 하이라이트

3. 시장 개요

· 시장 규모와 성장 잠재력

· 시장 동향

· 시장 동인

· 시장 제약

· 시장 기회

· 포터의 다섯 가지 힘 분석

4. 수화물 억제제 시장, 제품 유형별

• 저용량 수화물 억제제(LDHI)

• 고용량 수화물 억제제(HDHI)

5. 수화물 억제제 시장, 용도별

• 육상

• 해상

6. 수화물 억제제 시장, 최종 사용자 산업별

• 석유 및 가스

• 화학 처리

• 기타

7. 지역 분석

· 북미

· 미국

· 캐나다

· 멕시코

· 유럽

· 영국

· 독일

· 프랑스

· 이탈리아

· 아시아 태평양

· 중국

· 일본

· 인도

· 호주

· 라틴아메리카

· 브라질

· 아르헨티나

· 칠레

· 중동 및 아프리카

· 남아프리카 공화국

· 사우디아라비아

· 아랍에미리트

8. 시장 역학

· 시장 동인

· 시장 제약

· 시장 기회

· 코로나19가 시장에 미치는 영향

9. 경쟁 구도

· 주요 업체

· 시장 점유율 분석

10. 회사 프로필