❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

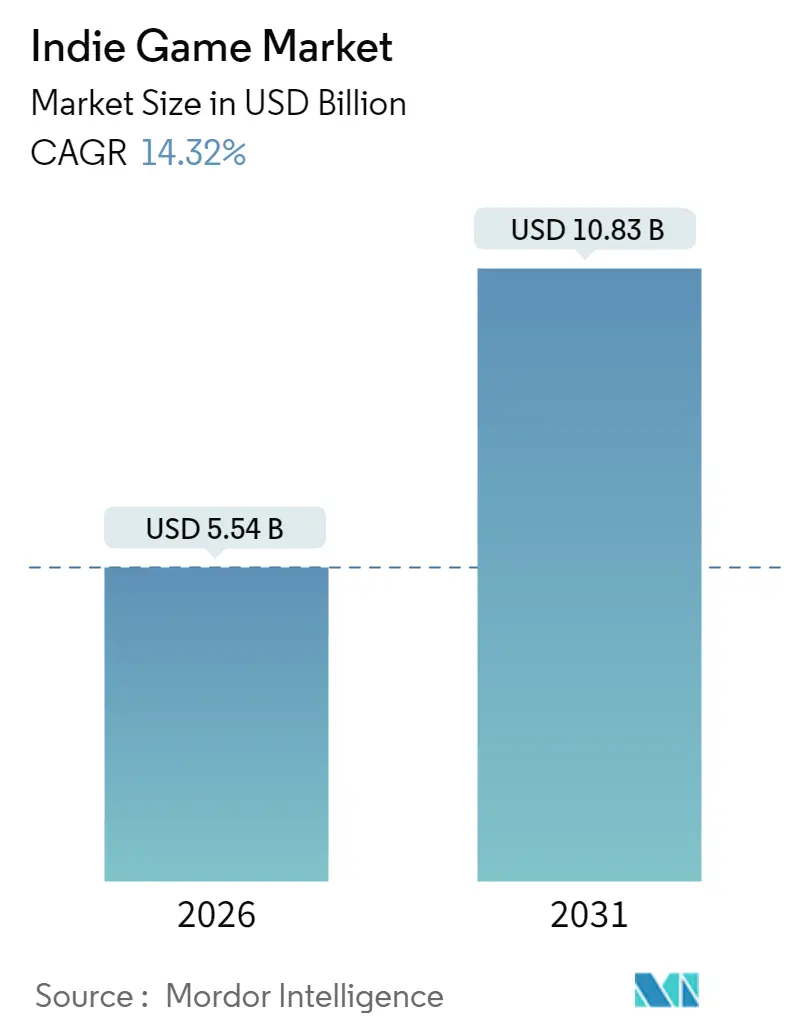

Mordor Intelligence 보고서에 따르면, 인디 게임 시장은 2025년 48.5억 달러에서 2026년 55.4억 달러로 성장하고, 2031년에는 108.3억 달러에 달할 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 14.32%를 기록하는 수치입니다. 이러한 성장은 저비용 게임 엔진, 관대한 퍼스트 파티 퍼블리싱 프로그램, 마찰 없는 글로벌 디지털 상점의 확산으로 소규모 스튜디오의 진입 장벽이 낮아진 데 기인합니다. 특히 라틴 아메리카와 동남아시아의 5G 보급이 새로운 플레이어를 유료 생태계로 유입시키면서 모바일 플랫폼이 주요 수익 엔진으로 부상했습니다. 구독 서비스가 인기를 얻고 있지만, 일회성 프리미엄 판매는 여전히 창의적인 위험 감수를 위한 초기 현금 흐름을 제공하는 중요한 역할을 합니다. Steam과 App Store의 빠른 카탈로그 증가는 활발한 공급을 의미하지만, 동시에 신규 진입자에게는 발견 가능성 문제와 마케팅 비용 인플레이션을 야기합니다.

주요 보고서 요약에 따르면, 2025년 기준 모바일 기기는 인디 게임 시장 점유율의 51.42%를 차지하며 2031년까지 16.52%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다. 게임 장르별로는 액션/어드벤처가 28.35%의 매출 점유율을 보였으나, 시뮬레이션 및 샌드박스 장르가 16.78%의 CAGR로 빠르게 성장하고 있습니다. 비즈니스 모델 측면에서는 프리미엄(일회성 구매) 타이틀이 2025년 인디 게임 시장 규모의 60.12%를 유지했지만, 구독/시즌 패스 모델은 21.6%의 CAGR로 성장 중입니다. 유통 채널에서는 디지털 상점이 2025년 매출의 91.25%를 차지했으나, 서드파티 퍼블리싱 플랫폼은 18.08%의 CAGR 전망을 보입니다. 지역별로는 아시아 태평양 지역이 2025년 매출의 44.35%를 차지하며 2031년까지 연간 16.08% 성장할 것으로 예상되어 가장 큰 시장이자 가장 빠르게 성장하는 시장으로 꼽힙니다. 시장 집중도는 낮은 편입니다.

인디 게임 시장의 성장을 견인하는 주요 동인은 다음과 같습니다. 첫째, 아시아 지역 디지털 유통 플랫폼의 확장(CAGR에 +3.2% 영향)입니다. 아시아 태평양 지역의 대역폭 업그레이드와 모바일 우선 습관은 인디 게임의 잠재 고객을 확대하고 있습니다. 인도네시아의 96% 모바일 게임 선호도처럼 신흥 시장은 콘솔을 건너뛰고 모바일로 직행하며, 통신사 직접 결제는 결제 장벽을 낮춰 소규모 스튜디오의 수익 창출을 용이하게 합니다. 둘째, 게임 엔진 및 개발 도구의 민주화(CAGR에 +2.8% 영향)입니다. Unity(2024년 Steam 출시작의 48% 구동)와 같은 배우기 쉬운 엔진과 Unreal Engine의 고품질 도구, 로열티 없는 오픈소스 Godot 엔진의 확산은 소규모 팀의 시장 출시 기간을 단축시킵니다. AI 기반 편집기는 개발 주기를 더욱 압축하여 비기술적 창작자도 쉽게 접근할 수 있도록 합니다. 셋째, 클라우드 기반 인디 퍼블리싱 파트너십(CAGR에 +2.1% 영향)입니다. Microsoft의 ID@Xbox 프로그램은 인디 스튜디오에 50억 달러 이상을 지급했으며, PlayStation Partners는 마케팅, QA, 글로벌 도달을 지원하여 기존 퍼블리셔의 필요성을 우회합니다. 클라우드 빌드 파이프라인은 인증 주기를 단축시켜 소규모 팀도 여러 콘솔 상점에 동시 출시할 수 있게 합니다. 넷째, LATAM 지역의 5G 기반 모바일 게임 플레이 강화(CAGR에 +1.9% 영향)입니다. 브라질과 멕시코의 5G 확장은 중급 휴대폰에서도 고품질 타이틀 스트리밍을 가능하게 하여 실시간 멀티플레이어 및 클라우드 게임을 활성화하고 사용자당 평균 수익을 증가시킵니다. 이 외에도 크라우드펀딩 및 얼리 액세스 모델(CAGR에 +1.4% 영향)과 정부 인디 지원 프로그램(CAGR에 +1.1% 영향) 또한 시장 성장에 기여하는 중요한 요소입니다.

반면, 시장 성장을 저해하는 요인들도 존재합니다. 첫째, 주요 디지털 마켓플레이스의 포화(CAGR에 -2.4% 영향)입니다. Steam에 2024년 14,000개 이상의 신규 타이틀이 등록되면서 상점 가시성이 희석되고 위시리스트-판매 전환율이 0.125로 감소했습니다. 이는 신규 게임이 기존 히트작과 경쟁하기 어렵게 만듭니다. 둘째, 발견 가능성 및 사용자 확보 비용 인플레이션(CAGR에 -1.8% 영향)입니다. 디지털 광고 경매는 자금력이 풍부한 AAA 구매자에게 유리하게 작용하여 인디 스튜디오의 고객 확보 예산을 두 배로 증가시켰습니다. 마케팅 비용이 총 프로젝트 지출의 30-50%를 차지하게 되면서 손익분기점 달성이 어려워지고 있습니다. 셋째, AAA급 마케팅 예산 접근성 제한(CAGR에 -1.3% 영향) 및 모바일 상점에서의 IP 침해 및 자산 복제(CAGR에 -0.9% 영향) 또한 인디 게임 시장의 성장을 제약하는 요인입니다.

세그먼트 분석에 따르면, 기기 유형별로는 모바일이 2025년 매출 점유율 51.42%를 기록하며 인디 게임 시장에서 지배적인 위치를 차지하고 있으며, 2031년까지 16.52%의 CAGR로 62억 달러 규모에 이를 것으로 예상됩니다. 항상 연결된 플레이 환경이 인디 게임 디자인 제약과 잘 맞아떨어지기 때문입니다. 닌텐도 스위치 또한 수익성 있는 보조 채널이며, PC는 여전히 기본 개발 환경이지만 치열한 경쟁으로 평균 수익이 감소하고 있습니다. 크로스 플랫폼 엔진의 발전은 여러 플랫폼 동시 출시를 가능하게 하며, ‘Clair Obscur: Expedition 33’과 같은 성공 사례는 이러한 가능성을 보여줍니다. 멀티플레이어 동등성과 크로스 세이브 기능은 이제 기본적인 소비자 기대치가 되었습니다.

게임 장르별로는 액션/어드벤처가 2025년 매출의 28.35%를 차지하며 여전히 강세를 보이지만, 시뮬레이션 및 샌드박스 장르가 16.78%의 CAGR로 빠르게 성장하며 시장 점유율을 확대하고 있습니다. 이는 사회적 창작 트렌드와 사용자 생성 콘텐츠(UGC) 생태계의 경제적 매력을 반영합니다. RPG는 높은 참여도를 가진 사용자층을 통해 안정적인 수익을 창출하며, 전략 및 퍼즐 장르는 낮은 생산 비용으로 소규모 스튜디오의 생존을 돕습니다. 하이브리드 장르와 ‘코지 라이프 시뮬레이션’ 같은 새로운 트렌드도 시장의 다양성을 높이고 있습니다.

비즈니스 모델별로는 프리미엄(일회성 구매) 모델이 2025년 매출의 60.12%를 차지하며 여전히 인디 게임 시장의 주요 수익원입니다. 그러나 구독 및 시즌 패스 모델은 연간 21.6% 성장하며 꾸준한 콘텐츠 제공을 통해 장기적인 지출을 유도하고 있습니다. DLC는 인게임 지출의 77%를 차지하며, 인디 게임 사용자들은 소모품보다 의미 있는 확장을 선호하는 것으로 나타났습니다. 하이브리드 수익화 모델(할인된 얼리 액세스 후 프리미엄 출시 및 유료 확장)이 인기를 얻고 있으며, 투명한 디자인은 규제 문제를 선제적으로 방지하는 데 도움이 됩니다.

유통 채널별로는 디지털 상점이 2025년 매출의 91.25%를 차지하며 지배적이지만, 서드파티 퍼블리싱 플랫폼이 연간 18.08% 성장하며 점유율을 잠식하고 있습니다. Steam은 여전히 PC 유통의 중심이지만, 알고리즘 기반의 발견 가능성 한계가 신규 진입자에게는 도전 과제입니다. 인도, 동남아시아, 중동의 지역 플랫폼들은 낮은 수익 분배율을 제시하며 콘텐츠를 유치하고 있습니다. Xbox Game Pass 및 PlayStation Plus와 같은 구독 서비스는 예측 가능한 현금 흐름을 제공하며, itch.io와 같은 직접 판매 채널은 창작자 지원을 중시하는 커뮤니티에 어필합니다.

지역 분석에 따르면, 아시아 태평양 지역은 2025년 매출 점유율 44.35%로 인디 게임 시장을 선도하며 16.08%의 CAGR로 성장하고 있습니다. 한국 문화체육관광부는 콘텐츠 산업에 5조 원(36억 달러)을 배정하여 보조금, 세금 감면, 해외 마케팅 지원 등을 통해 인디 게임 개발을 지원하고 있으며, 중국 스튜디오는 전 세계 모바일 매출 상위권을 장악하며 지역 소규모 팀에 협업 및 아웃소싱 수요를 제공합니다. 인도는 스마트폰 보급률 증가에 힘입어 2030년까지 2억 5천만 명의 사용자를 추가할 것으로 예상되는 가장 빠르게 성장하는 게이머 기반을 보유하고 있습니다. 북미는 프리미엄 인디 게임 출시의 중심지이며, 캐나다의 노동 비용 최대 37.5% 세금 공제는 스튜디오의 부담을 줄여줍니다. 미국은 플랫폼 본사, 벤처 자금, GDC와 같은 대규모 컨벤션을 제공합니다. 멕시코와 브라질의 5G 확장은 모바일 중심 수익을 촉진합니다. 유럽은 스웨덴의 게임 부문이 2023년 346억 SEK(32억 달러)를 기록하는 등 공공 자금 지원의 혜택을 받고 있습니다. 유럽 투자 기금(EIF)은 Behold Ventures에 2,100만 달러를 투자하여 북유럽 스타트업의 초기 자본을 확대했습니다. 독일, 프랑스, 영국은 대규모 PC 커뮤니티와 e스포츠 생태계를 기반으로 인디 전략, 시뮬레이션, 내러티브 타이틀에 대한 꾸준한 수요를 제공합니다. MENA-3(사우디아라비아, UAE, 이집트) 지역은 2023년 19.2억 달러에서 2027년 26.5억 달러로 성장할 것으로 예상되어 문화적으로 현지화된 콘텐츠에 대한 잠재력을 보여줍니다.

경쟁 환경은 매우 파편화되어 있으며, 단일 기업이 5% 이상의 매출을 차지하는 경우가 없어 유동적인 경쟁 환경을 보여줍니다. Devolver Digital과 Team17은 백 카탈로그에서 높은 수익을 창출하며 히트작 추구에서 포트폴리오 관리로 전략을 전환하고 있습니다. AI 기반 자산 현지화 및 예측 마케팅 분석과 같은 기술 채택이 중요해지고 있으며, ‘트리플-I’ 스튜디오(AAA급 제작 가치를 가진 독립 스튜디오)는 전통적인 퍼블리셔 서비스 없이 직접 플레이어에게 접근하고 있습니다. Thunderful Group의 2024년 구조조정은 서드파티 퍼블리싱에 집중하기 위해 내부 개발을 축소했습니다. Krafton의 인도 인디 팀 인큐베이터, Blue Ocean Games의 3천만 달러 펀드, Kwalee의 Devolver 지분 투자와 같은 지역 투자자들의 참여는 자금 조달 경로를 다양화하고 인디 게임 시장 성장을 촉진하고 있습니다. 주요 인디 게임 산업 리더로는 Supergiant Games, Team Cherry, Zachtronics LLC, Noodlecake Studios, Raw Fury AB 등이 있습니다.

최근 주요 산업 동향으로는 2025년 6월 닌텐도 스위치 2 출시(1,300만 대 판매 및 20억 달러 소프트웨어 지출 예상), 2025년 5월 Krafton의 두 번째 인도 게임 인큐베이터 프로그램(스튜디오당 최대 15만 달러 지원), 2025년 4월 Blue Ocean Games의 3천만 달러 펀드 조성(3년간 100개 인디 팀 지원), 2025년 3월 유럽 투자 기금(EIF)의 Behold Ventures에 대한 2,100만 달러 투자 등이 있습니다.

이 보고서는 글로벌 인디 게임 시장에 대한 포괄적인 분석을 제공합니다. 인디 게임은 주요 스튜디오로부터 재정적, 창의적 독립성을 유지하며 개인 또는 소규모 팀에 의해 개발되는 비디오 게임을 의미합니다. 본 연구는 전 세계 다양한 플레이어들의 인디 게임 판매 수익을 추적하고, 시장 추정 및 예측 기간 동안의 성장률을 뒷받침하는 주요 시장 매개변수, 근본적인 성장 영향 요인, 주요 공급업체를 분석합니다. 또한, COVID-19의 여파 및 기타 거시경제적 요인이 시장에 미치는 전반적인 영향도 심층적으로 다룹니다. 보고서의 범위는 다양한 시장 부문에 대한 시장 규모 및 가치(USD) 예측을 포함합니다.

시장은 기기 유형(PC, 모바일, 콘솔), 게임 장르(액션/어드벤처, 롤플레잉(RPG), 시뮬레이션 및 샌드박스, 전략 및 퍼즐, 기타), 비즈니스 모델(프리미엄, 부분 유료화(IAP/광고), 구독/시즌 패스, 크라우드펀딩/얼리 액세스), 유통 채널(디지털 스토어프론트, 서드파티 퍼블리싱 플랫폼, 실물/컬렉터 에디션), 그리고 지역(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 세분화되어 분석됩니다.

시장 성장 동력으로는 아시아 지역 디지털 유통 플랫폼의 확장, Unity 및 Unreal과 같은 게임 엔진 및 개발 도구의 민주화, Xbox ID@ 및 PS Partners와 같은 클라우드 기반 인디 퍼블리싱 파트너십, LATAM 지역에서 5G 기반 모바일 게임 플레이를 통한 참여 증대, 크라우드펀딩 및 얼리 액세스 모델을 통한 진입 장벽 하락, 캐나다, 스웨덴, 한국 등 정부의 인디 펀드 프로그램 등이 인디 게임 시장 성장을 견인하고 있습니다. 반면, 시장 제약 요인으로는 Steam 및 App Store와 같은 주요 디지털 마켓플레이스의 포화, 발견 가능성 및 사용자 확보 비용 인플레이션, AAA급 마케팅 예산에 대한 제한된 접근성, 모바일 스토어에서의 IP 침해 및 자산 복제 등이 시장 성장을 저해하는 요소로 작용합니다.

글로벌 인디 게임 시장은 2026년 55.4억 달러에서 2031년까지 108.3억 달러에 이를 것으로 전망됩니다. 기기 유형별로는 모바일 게임이 2025년 전체 수익의 51.42%를 차지했으며, 2031년까지 연평균 성장률(CAGR) 16.52%로 가장 빠르게 성장하는 부문입니다. 비즈니스 모델별로는 구독 및 시즌 패스 수익 모델이 21.6%의 CAGR로 가장 빠르게 성장하고 있으나, 프리미엄(일회성 구매) 판매가 여전히 전체 수익의 60.12%를 차지하며 지배적인 위치를 유지하고 있습니다. 지역별로는 아시아 태평양 지역이 정부 지원 및 모바일 인프라에 힘입어 44.35%의 가장 높은 수익 점유율과 2031년까지 16.08%의 CAGR을 보이며 가장 빠른 성장을 이끌 것으로 예상됩니다.

인디 스튜디오는 스토어프론트 포화 및 사용자 확보 비용 증가로 인한 발견 가능성 저하라는 주요 과제에 직면해 있으며, 이는 마케팅 예산을 잠식하고 손익분기점에 도달하는 시간을 연장시킵니다. 경쟁 환경은 매우 분산되어 있으며, 단일 퍼블리셔가 5% 이상의 수익 점유율을 보유하고 있지 않아 시장 집중도가 2점으로 낮아 신규 진입자에게 충분한 기회를 제공합니다. 보고서는 Team17 Group PLC, Devolver Digital Inc., Annapurna Interactive 등 주요 경쟁업체들의 프로필을 상세히 다룹니다.

보고서는 시장 기회와 미래 전망, 특히 미개척 시장(White-Space) 및 충족되지 않은 요구(Unmet-Need)에 대한 평가를 통해 인디 게임 시장의 잠재력을 조명합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 아시아 디지털 유통 플랫폼의 확장

- 4.2.2 게임 엔진 및 개발 도구(Unity, Unreal)의 대중화

- 4.2.3 클라우드 기반 인디 퍼블리싱 파트너십 (Xbox ID@, PS 파트너스)

- 4.2.4 5G 기반 모바일 게임 플레이를 통한 LATAM 참여도 향상

- 4.2.5 크라우드펀딩 및 얼리 액세스 모델을 통한 진입 장벽 완화

- 4.2.6 정부 인디 지원 프로그램 (캐나다, 스웨덴, 대한민국)

- 4.3 시장 제약

- 4.3.1 주요 디지털 마켓플레이스(Steam, App Store)의 포화

- 4.3.2 발견 가능성 및 사용자 확보 비용 인플레이션

- 4.3.3 AAA급 마케팅 예산에 대한 제한된 접근

- 4.3.4 모바일 스토어에서의 IP 침해 및 자산 복제

- 4.4 기술 전망

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자(게이머)의 교섭력

- 4.5.3 공급자(엔진, 스토어)의 교섭력

- 4.5.4 대체재의 위협 (모딩, AAA F2P)

- 4.5.5 경쟁 강도

- 4.6 투자 분석

- 4.7 거시 경제 영향 분석 (COVID-19 및 인플레이션 이후)

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기기 유형별

- 5.1.1 PC

- 5.1.2 모바일

- 5.1.3 콘솔

- 5.2 게임 장르별

- 5.2.1 액션 / 어드벤처

- 5.2.2 롤플레잉 (RPG)

- 5.2.3 시뮬레이션 및 샌드박스

- 5.2.4 전략 및 퍼즐

- 5.2.5 기타 (비주얼 노벨, 리듬)

- 5.3 비즈니스 모델별

- 5.3.1 프리미엄 (일회성 구매)

- 5.3.2 부분 유료화 (인앱 구매/광고)

- 5.3.3 구독 / 시즌 패스

- 5.3.4 크라우드펀딩 / 얼리 액세스

- 5.4 유통 채널별

- 5.4.1 디지털 상점 (Steam, EGS, 콘솔 스토어)

- 5.4.2 타사 퍼블리싱 플랫폼

- 5.4.3 실물 / 한정판

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 호주

- 5.5.4.6 뉴질랜드

- 5.5.4.7 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 남아프리카 공화국

- 5.5.5.4 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 전략적 개발

- 6.2 벤더 포지셔닝 분석

- 6.3 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 Team17 Group PLC

- 6.3.2 Devolver Digital Inc.

- 6.3.3 Annapurna Interactive

- 6.3.4 Thunderful Group AB

- 6.3.5 Raw Fury AB

- 6.3.6 Supergiant Games LLC

- 6.3.7 Klei Entertainment Inc.

- 6.3.8 InnerSloth LLC

- 6.3.9 Studio MDHR

- 6.3.10 Glass Bottom Games

- 6.3.11 Larian Studios

- 6.3.12 ConcernedApe LLC

- 6.3.13 InnerSloth LLC

- 6.3.14 Chucklefish Ltd.

- 6.3.15 Coffee Stain Publishing AB

- 6.3.16 Humble Games

- 6.3.17 TinyBuild Inc.

- 6.3.18 Versus Evil LLC

- 6.3.19 Playdigious SAS

- 6.3.20 Zachtronics LLC

- 6.3.21 Team Cherry

- 6.3.22 Noodlecake Studios

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

인디 게임은 독립(Independent) 개발자가 소규모 팀 또는 개인 단위로 제작하는 비디오 게임을 의미합니다. 대형 퍼블리셔의 자본이나 유통망에 의존하지 않고, 개발자의 창의성과 예술적 비전을 최우선으로 추구하는 경향이 있습니다. 상업적 성공보다는 독창적인 아이디어, 실험적인 게임 플레이, 독특한 스토리텔링 또는 예술적 표현에 중점을 두는 것이 특징입니다. 이는 주류 게임 시장에서 찾아보기 어려운 신선하고 다양한 경험을 플레이어에게 제공하며, 게임 산업의 다양성을 증진시키는 중요한 축으로 자리매김하고 있습니다.

인디 게임은 장르나 형식에 구애받지 않고 매우 다양한 형태로 나타납니다. 예술적인 그래픽과 서정적인 스토리를 강조하는 내러티브 중심의 게임, 복고풍 픽셀 아트와 고전적인 게임 플레이를 현대적으로 재해석한 레트로 스타일 게임, 특정 마니아층을 위한 깊이 있는 시뮬레이션 게임, 그리고 혁신적인 게임 메커니즘을 실험하는 퍼즐 또는 플랫폼 게임 등이 대표적입니다. 이처럼 인디 게임은 개발자의 개성과 철학이 반영된 무한한 스펙트럼을 보여주며, 때로는 기존 장르의 경계를 허물고 새로운 게임 경험을 창조하기도 합니다.

인디 게임은 게임 산업 전반에 걸쳐 중요한 역할을 수행합니다. 첫째, 주류 게임 시장의 혁신을 촉진하는 동력원입니다. 대형 스튜디오가 시도하기 어려운 과감한 아이디어와 실험적인 요소를 통해 새로운 장르와 트렌드를 제시합니다. 둘째, 게임 개발의 진입 장벽을 낮춰 재능 있는 신규 개발자들이 시장에 진입할 기회를 제공합니다. 셋째, 플레이어들에게는 대형 게임에서는 경험하기 어려운 독특하고 개인적인 감성을 담은 게임들을 접할 수 있는 기회를 제공하여 게임 문화의 다양성을 증진시킵니다. 넷째, 성공적인 인디 게임은 개발자에게 경제적 자립 기반을 마련해주며, 더 나아가 중소 게임 스튜디오의 성장 발판이 되기도 합니다.

인디 게임 개발의 활성화는 기술 발전과 밀접하게 연관되어 있습니다. 유니티(Unity), 언리얼 엔진(Unreal Engine), 게임메이커 스튜디오(GameMaker Studio), 고도 엔진(Godot Engine)과 같은 강력하면서도 접근성이 높은 게임 엔진들은 개발자들이 기술적 장벽 없이 아이디어를 구현할 수 있도록 돕습니다. 또한, 블렌더(Blender)와 같은 3D 모델링 도구, 에이스프라이트(Aseprite)와 같은 픽셀 아트 도구, 그리고 오다시티(Audacity)와 같은 오디오 편집 도구 등 다양한 개발 지원 소프트웨어들이 인디 개발자들에게 필수적으로 활용됩니다. 스팀(Steam), 잇치아이오(Itch.io), 닌텐도 eShop 등 디지털 유통 플랫폼의 발전은 인디 게임이 전 세계 플레이어들에게 도달할 수 있는 핵심적인 경로를 제공합니다.

2000년대 후반부터 디지털 유통 플랫폼의 확산과 게임 엔진의 대중화는 인디 게임 시장의 폭발적인 성장을 이끌었습니다. 특히 스팀과 같은 플랫폼은 개발자들이 퍼블리셔 없이 직접 게임을 판매할 수 있는 길을 열어주었으며, 킥스타터(Kickstarter)와 같은 크라우드펀딩 플랫폼은 개발 초기 단계의 자금 조달을 가능하게 했습니다. "마인크래프트(Minecraft)", "스타듀 밸리(Stardew Valley)", "언더테일(Undertale)"과 같은 인디 게임의 상업적 성공 사례는 인디 게임이 단순한 틈새시장을 넘어 주류 시장에서도 충분히 경쟁력을 가질 수 있음을 증명했습니다. 그러나 동시에 시장 포화로 인한 경쟁 심화와 게임 발견의 어려움은 인디 개발자들이 직면한 주요 과제로 남아 있습니다. 한국에서도 부산인디커넥트페스티벌(BIC Festival)과 같은 행사를 통해 인디 게임 생태계가 꾸준히 성장하고 있습니다.

인디 게임 시장은 앞으로도 지속적인 성장과 변화를 겪을 것으로 예상됩니다. 인공지능(AI) 기반 개발 도구의 발전은 개발 효율성을 더욱 높이고, 클라우드 게이밍 및 가상현실(VR), 증강현실(AR) 기술과의 융합은 인디 게임의 새로운 가능성을 열어줄 것입니다. 또한, 특정 플레이어층을 겨냥한 더욱 세분화된 니치 시장이 형성될 것이며, 소규모 퍼블리셔와의 협력을 통한 유통 및 마케팅 전략도 더욱 다양해질 것입니다. 인디 게임은 앞으로도 게임 산업의 다양성과 혁신을 이끄는 핵심 동력으로서 그 중요성이 더욱 커질 것이며, 개발자들의 창의적인 비전이 끊임없이 새로운 경험을 선사할 것으로 기대됩니다.