❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

다음은 ‘흡입 산화질소 시장 개요’ 콘텐츠를 상세하게 요약한 내용입니다.

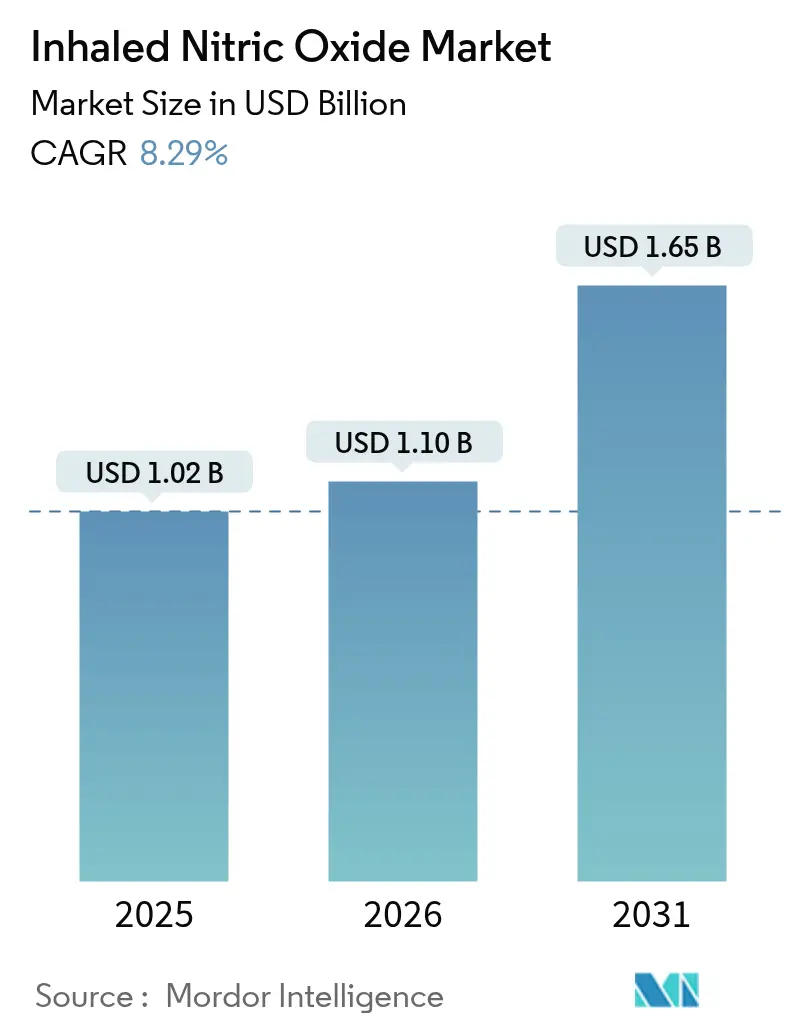

흡입 산화질소 시장 규모, 점유율, 동향 및 연구 보고서, 2031년

시장 개요

흡입 산화질소 시장은 2020년부터 2031년까지의 연구 기간을 다루며, 2026년에는 11억 달러, 2031년에는 16억 5천만 달러 규모에 이를 것으로 예상됩니다. 2026년부터 2031년까지 연평균 성장률(CAGR)은 8.29%로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미 지역은 가장 큰 시장 점유율을 차지하고 있으며, 시장 집중도는 중간 수준입니다.

이 시장은 실린더 없는 발생기(generator)에 대한 강력한 수요, 신흥 경제국의 중환자 치료 역량 확대, 고소득 국가의 희귀 의약품에 대한 지속적인 보험 적용 등으로 성장이 강화되고 있습니다. 병원들은 물류 비용을 절감하고 탄소 발자국을 줄이며 더 높은 농도의 산화질소를 병상에서 생산할 수 있는 발생기 기반 솔루션으로 전환하고 있습니다. 이러한 발전은 3차 의료기관을 넘어 접근성을 확대하고 있으며, 흡입 산화질소 시장을 미래 호흡기 치료 플랫폼의 핵심 요소로 자리매김하고 있습니다. 현재 경쟁 역학은 지적 재산권으로 보호되는 생성 기술, 심층적인 유통 제휴, 그리고 새로운 적응증에 대한 증거 생성에 중점을 두고 있습니다.

주요 보고서 요약

* 제품 유형별: 흡입 산화질소 가스 부문은 2025년 시장 점유율의 71.80%를 차지했으며, 발생기 및 전달 시스템은 2031년까지 10.18%의 CAGR로 성장할 것으로 예상됩니다.

* 적용 분야별: 신생아 호흡기 치료는 2025년 매출의 63.55%를 차지했으며, 급성 호흡 곤란 증후군(ARDS) 적용 분야는 2026년부터 2031년까지 11.05%의 CAGR로 가장 빠르게 성장할 것으로 전망됩니다.

* 최종 사용자별: 3차 병원 및 신생아 집중 치료실(NICU)이 2025년 매출의 82.40%를 차지했으나, 재택 치료 환경은 2026년부터 2031년까지 11.32%의 CAGR로 가장 빠른 성장세를 보일 것으로 예상됩니다.

* 지역별: 북미는 2025년 매출의 48.60%를 차지하며 시장을 선도했으며, 아시아 태평양 지역은 2031년까지 9.10%의 CAGR을 기록할 것으로 전망됩니다.

글로벌 흡입 산화질소 시장 동향 및 통찰 (성장 동인)

흡입 산화질소 시장 성장의 주요 동인은 다음과 같습니다.

* 전 세계 신생아 및 급성 폐 질환 부담 증가: 신생아 지속성 폐동맥 고혈압은 신생아 1,000명당 1.5~2명에게 영향을 미치며, NICU 수요를 뒷받침합니다. 특히 인도와 중국과 같이 출산율이 높고 중환자 치료 역량이 향상되는 국가에서는 신생아 지침에 산화질소 프로토콜을 확대하고 있습니다. 또한, ARDS는 전 세계 ICU 입원의 약 10%를 차지하며 성인 환자 풀을 확대하고 있습니다. COVID-19 팬데믹 기간 동안 흡입 산화질소가 인공호흡 전략에 추가되었을 때 중증 환자의 최대 60%에서 산소 공급 지표가 개선되었다는 다기관 연구 결과는 오프라벨(off-label) 사용의 지속적인 견인력을 보여줍니다.

* 실린더 없는 산화질소 생성 및 투여 장비의 기술 발전: 발생기 기반 시스템은 고압 실린더를 없애 보관 위험과 운송 비용을 크게 줄입니다. Beyond Air의 FDA 승인 LungFit PH는 주변 공기에서 최대 400ppm의 산화질소를 병상에서 즉시 생산할 수 있으며, 이는 기존 장치의 80ppm 상한선을 훨씬 뛰어넘습니다. 이 시스템은 독점적인 투여 소프트웨어를 통해 인공호흡기와 통합됩니다. 병원들은 간소화된 물류, 실린더 운송과 관련된 온실가스 배출 감소, 그리고 호흡기 치료 설정 지연 없이 수술실에서 치료를 전개할 수 있는 이점을 얻습니다.

* 고소득 시장의 희귀 의약품에 대한 우호적인 보험 정책: 미국에서는 하루 약 5,280달러에 달하는 치료 비용이 특정 CPT(Current Procedural Terminology) 및 DRG(Diagnosis-Related Group) 코드에 따라 계속해서 보험 적용을 받습니다. CMS(Centers for Medicare & Medicaid Services)의 보장은 초기 자본 비용을 상쇄하고 800개 이상의 NICU에서 일상적인 사용을 지원합니다. 서유럽의 보험사들도 산화질소가 더 비싼 체외막 산소 공급(ECMO)으로의 악화를 막을 때 국가 보건 서비스를 통해 치료 비용을 지원합니다.

* 신흥 경제국의 중환자 치료 인프라 확장: 중국은 2020년부터 2024년 사이에 약 10,000개의 NICU 병상을 추가했으며, 인도는 3차 의료 투자에 박차를 가하여 실린더 기반 및 신흥 발생기 방식의 광범위한 채택을 가능하게 했습니다. 다국적 병원 체인은 아시아 태평양, 라틴 아메리카, 걸프 지역 전반에 걸쳐 임상 프로토콜을 공유하여 흡입 산화질소 치료의 표준화된 사용을 촉진합니다. 향상된 의료용 가스 공급망은 물류 병목 현상을 줄여 이전에 보관 요구 사항으로 인해 제약을 받았던 지역 병원에도 흡입 산화질소 시장을 개방합니다.

* ARDS 및 COVID-19의 오프라벨 사용을 뒷받침하는 임상 증거 증가: COVID-19 위기 동안 및 이후에 수행된 대규모 무작위 임상 시험은 흡입 산화질소가 저산소증 성인 환자의 PaO₂/FiO₂ 비율을 개선하고 인공호흡기 이탈을 용이하게 한다는 것을 보여주었습니다. 중환자 전문의들은 이제 외상으로 인한 폐 손상 및 체외막 지원을 위한 응급 산소 공급 알고리즘에 산화질소를 포함하고 있습니다.

* 가스 대기업과 장치 제조업체 간의 전략적 협력: 이러한 협력은 시장의 혁신과 확장을 가속화합니다.

제약 요인 분석

흡입 산화질소 시장 성장을 저해하는 주요 요인은 다음과 같습니다.

* 산화질소 전달 시스템의 높은 초기 투자 및 운영 비용: 기존 실린더 기반 플랫폼은 초기 5만~10만 달러의 비용과 미국에서 환자 1인당 하루 약 3,000달러의 소모품 비용이 필요합니다. 예산 제약이 있는 병원들은 가장 위중한 신생아 및 성인에게만 사용을 제한하여 하위 병원에서의 보급을 어렵게 합니다.

* 유독 가스 보관 및 운송에 대한 엄격한 안전 규정: 유독 가스 보관 및 운송에 대한 엄격한 안전 규정은 산화질소의 취급, 저장 및 운송에 상당한 물류 및 비용 문제를 야기합니다. 이는 공급망을 복잡하게 만들고 의료 시설에 추가적인 안전 프로토콜 및 교육 요구 사항을 부과하여 시장 진입 장벽을 높입니다.

* 산화질소의 짧은 반감기 및 제한된 저장 수명: 산화질소는 반응성이 높은 분자로, 보관 및 운송 중 안정성을 유지하기 어렵습니다. 이는 유통 기한을 단축시키고 재고 관리를 복잡하게 만들어 폐기물 증가와 공급망 비효율성을 초래할 수 있습니다.

* 대체 치료법의 가용성: 흡입 산화질소 외에도 저산소증 및 폐 고혈압을 관리하기 위한 다른 치료법이 존재합니다. 이러한 대체 요법은 특정 상황에서 더 비용 효율적이거나 접근성이 좋을 수 있으며, 이는 흡입 산화질소 시장의 성장을 제한하는 요인이 될 수 있습니다.

시장 세분화 분석

흡입 산화질소 시장은 제품 유형, 적용 분야, 최종 사용자 및 지역별로 세분화될 수 있습니다.

제품 유형별:

* 산화질소 실린더: 전통적인 실린더 기반 시스템은 여전히 시장의 상당 부분을 차지하고 있습니다.

* 산화질소 발생기: 현장 발생기는 운송 및 보관 문제를 줄이는 대안으로 부상하고 있습니다.

적용 분야별:

* 신생아 지속성 폐 고혈압 (PPHN): 이는 흡입 산화질소의 가장 확립된 적용 분야입니다.

* 급성 호흡 곤란 증후군 (ARDS): 성인 ARDS 환자에게서의 사용이 증가하고 있습니다.

* 심장 수술 후 합병증: 심장 수술 후 폐 고혈압 관리에 사용됩니다.

* 기타 (예: 폐 이식, 외상으로 인한 폐 손상): 새로운 적용 분야가 탐색되고 있습니다.

최종 사용자별:

* 병원: 대부분의 흡입 산화질소 치료가 이루어지는 주요 최종 사용자입니다.

* 전문 클리닉: 특정 호흡기 질환을 다루는 클리닉에서 사용될 수 있습니다.

* 외래 수술 센터: 제한적이지만 특정 시술에 사용될 수 있습니다.

지역별:

* 북미: 가장 큰 시장 점유율을 차지하며, 높은 의료 지출과 기술 채택률이 특징입니다.

* 유럽: 선진 의료 인프라와 정부 지원 정책으로 꾸준한 성장을 보입니다.

* 아시아 태평양: 신흥 경제국의 의료 접근성 개선과 인식 증가로 가장 빠르게 성장하는 시장 중 하나입니다.

* 라틴 아메리카: 의료 인프라 개선과 만성 질환 유병률 증가로 잠재적 성장을 보입니다.

* 중동 및 아프리카: 의료 지출 증가와 인구 증가로 점진적인 성장이 예상됩니다.

경쟁 환경

흡입 산화질소 시장은 소수의 주요 업체가 지배하는 통합된 시장입니다. 주요 시장 참여자들은 제품 혁신, 전략적 제휴, 인수 합병 및 지리적 확장에 중점을 두어 시장 점유율을 높이고 있습니다.

주요 시장 참여자:

* Mallinckrodt Pharmaceuticals: INOmax로 시장을 선도하고 있습니다.

* Praxair (Linde plc): 의료용 가스 분야의 주요 공급업체입니다.

* Air Liquide: 전 세계적으로 의료용 가스 및 관련 서비스를 제공합니다.

* Vero Biotech LLC: GENOSYL이라는 현장 산화질소 발생기를 제공합니다.

* Bellerophon Therapeutics: INOpulse라는 휴대용 산화질소 전달 시스템을 개발하고 있습니다.

* Novoteris: Niox라는 산화질소 분석 및 전달 시스템을 제공합니다.

이러한 기업들은 연구 개발에 막대한 투자를 하여 새로운 전달 시스템과 적용 분야를 탐색하고 있습니다. 예를 들어, 휴대용 및 현장 발생 시스템의 개발은 기존 실린더 기반 시스템의 한계를 극복하고 시장 접근성을 향상시키는 데 기여하고 있습니다. 또한, 임상 시험을 통해 새로운 적응증을 확보하려는 노력도 활발히 진행되고 있습니다.

시장 기회 및 미래 전망

흡입 산화질소 시장은 여러 요인에 의해 상당한 성장 기회를 가질 것으로 예상됩니다.

* 신생아 지속성 폐 고혈압 (PPHN) 외 새로운 적응증에 대한 연구 증가: 성인 급성 호흡 곤란 증후군 (ARDS), 심장 수술 후 합병증, 폐 이식 및 기타 폐 관련 질환에 대한 흡입 산화질소의 잠재적 이점에 대한 임상 연구가 활발히 진행되고 있습니다. 이러한 연구 결과는 시장 확장을 위한 새로운 길을 열 수 있습니다.

* 현장 산화질소 발생기 및 휴대용 전달 시스템의 개발: 이러한 기술은 기존 실린더 기반 시스템의 물류 및 비용 문제를 해결하여 의료 시설의 접근성을 높이고 가정 환경에서의 사용 가능성을 열어줄 수 있습니다. 이는 시장의 보급률을 크게 높일 수 있습니다.

* 의료 인프라 개선 및 의료비 지출 증가: 특히 신흥 시장에서 의료 인프라가 개선되고 의료비 지출이 증가함에 따라 흡입 산화질소와 같은 첨단 치료법에 대한 접근성이 향상될 것입니다.

* 만성 호흡기 질환의 유병률 증가: 대기 오염, 흡연 및 기타 요인으로 인해 만성 호흡기 질환의 유병률이 증가하고 있으며, 이는 호흡기 지원 치료에 대한 수요를 증가시킬 수 있습니다.

* 정부 및 규제 기관의 지원: 특정 질환에 대한 흡입 산화질소의 효과를 인정하고 사용을 승인하는 정부 및 규제 기관의 지원은 시장 성장을 촉진할 것입니다.

결론

흡입 산화질소 시장은 신생아 지속성 폐 고혈압 치료의 확고한 입지와 성인 급성 호흡 곤란 증후군 및 기타 폐 관련 질환에 대한 잠재적 적용으로 인해 견고한 성장을 보일 것으로 예상됩니다. 높은 초기 투자 비용과 엄격한 규제는 여전히 제약 요인이지만, 기술 혁신, 특히 현장 발생기 및 휴대용 시스템의 개발은 이러한 장벽을 극복하는 데 도움이 될 것입니다. 주요 시장 참여자들의 지속적인 연구 개발 투자와 전략적 협력은 시장의 혁신과 확장을 더욱 가속화할 것입니다. 전 세계적으로 의료 인프라가 개선되고 만성 호흡기 질환의 유병률이 증가함에 따라 흡입 산화질소는 중환자 치료 분야에서 중요한 치료 옵션으로 자리매김할 것입니다.

흡입 산화질소(Inhaled Nitric Oxide, iNO) 시장 보고서는 폐 혈관을 확장하여 호흡 부전을 치료하는 흡입 산화질소의 글로벌 시장 동향을 심층 분석합니다. 이 보고서는 미숙아 호흡 부전, 만성 폐쇄성 폐질환(COPD), 급성 호흡곤란 증후군(ARDS) 치료에 주로 사용되는 흡입 산화질소 시장의 전반적인 개요를 제공합니다.

1. 시장 규모 및 성장 전망

글로벌 흡입 산화질소 시장은 2026년 11억 달러 규모에서 2031년까지 16억 5천만 달러에 이를 것으로 전망되며, 예측 기간 동안 연평균 성장률(CAGR) 8.29%를 기록할 것으로 예상됩니다. 특히 급성 호흡곤란 증후군(ARDS) 치료 분야는 성인 사용에 대한 임상적 증거가 강화됨에 따라 11.05%의 가장 높은 CAGR로 빠르게 성장하고 있습니다.

2. 시장 성장 동력

시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 신생아 및 급성 폐 질환 부담 증가: 전 세계적으로 신생아 및 급성 폐 질환의 유병률이 증가하면서 효과적인 치료법에 대한 수요가 증대되고 있습니다.

* 기술 발전: 실린더 없는 산화질소 생성 및 투여 장비의 기술 발전은 안전성과 효율성을 향상시키고 있습니다.

* 우호적인 정책: 고소득 국가에서 희귀의약품에 대한 우호적인 환급 정책이 시장 성장을 지원합니다.

* 의료 인프라 확장: 신흥 경제국에서 중환자 치료 인프라가 확대되면서 흡입 산화질소 치료 접근성이 향상되고 있습니다.

* 임상 증거 강화: ARDS 및 COVID-19와 같은 질환에 대한 오프라벨(off-label) 사용을 지지하는 임상 증거가 축적되고 있습니다.

* 전략적 협력: 주요 가스 공급업체와 의료기기 제조업체 간의 전략적 협력이 시장 확대를 촉진하고 있습니다.

3. 시장 제약 요인

반면, 시장 성장을 저해하는 요인들도 존재합니다.

* 높은 비용: 산화질소 전달 시스템의 높은 초기 투자 및 운영 비용이 부담으로 작용합니다.

* 엄격한 규제: 독성 가스의 보관 및 운송에 대한 엄격한 안전 규제가 시장 진입 장벽으로 작용합니다.

* 대체 치료법: 대체 가능한 폐 혈관 확장제 치료법의 존재가 경쟁 압력을 가합니다.

* 특허 만료 및 가격 압박: 특허 만료와 그에 따른 가격 경쟁 심화는 수익 마진을 감소시킬 수 있습니다.

4. 시장 세분화

보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 제품 유형별: 흡입 산화질소 가스, 산화질소 생성기 및 전달 시스템, 통합 인공호흡기 모듈, 액세서리 및 소모품으로 나뉩니다. 실린더 없는 생성기 시스템은 보관 위험 감소, 운송 배출량 절감, 장기 운영 비용 절감 효과로 인해 더 많은 의료 환경에서 산화질소 치료를 실용화하고 있습니다.

* 적용 분야별: 신생아 호흡 치료, 천식 및 COPD, 급성 호흡곤란 증후군, 말라리아 치료, 결핵 치료 및 기타 적용 분야를 포함합니다.

* 최종 사용자별: 3차 병원 및 신생아 집중 치료실(NICU), 전문 폐 클리닉, 외래 수술 센터, 재택 치료 환경으로 구분됩니다.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아 태평양(중국, 일본, 인도, 호주, 한국 등), 중동 및 아프리카, 남미로 광범위하게 분석됩니다. 특히 아시아 태평양 지역은 중국과 인도의 NICU 확장 및 환급 접근성 증가에 힘입어 2031년까지 9.10%의 CAGR로 가장 매력적인 성장 잠재력을 보입니다.

5. 경쟁 환경

흡입 산화질소 시장은 Mallinckrodt Pharmaceuticals plc, Linde plc, Air Liquide Healthcare가 약 75%의 시장 점유율을 차지하며 지배적인 위치를 유지하고 있습니다. 한편, Beyond Air Inc. 및 VERO Biotech LLC와 같은 혁신 기업들이 빠르게 시장 점유율을 확대하고 있습니다. 보고서는 이들 주요 기업들의 글로벌 및 시장 수준 개요, 핵심 사업 부문, 재무, 인력, 시장 순위, 제품 및 서비스, 최근 개발 동향 등을 상세히 다룹니다.

6. 시장 기회 및 미래 전망

보고서는 미충족 수요 평가를 통해 새로운 시장 기회를 제시하며, 규제 및 기술 동향, 포터의 5가지 힘 분석을 포함하여 시장의 전반적인 역학 관계를 조명합니다.

이 보고서는 흡입 산화질소 시장의 현재 가치, 미래 성장 전망, 주요 동인 및 제약 요인, 세분화된 시장 분석, 그리고 경쟁 환경에 대한 포괄적인 이해를 제공하여 관련 산업 참여자들에게 중요한 전략적 통찰력을 제공할 것입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 전 세계 신생아 및 급성 폐 질환 부담 증가

- 4.2.2 실린더 없는 NO 생성 및 투여 장비의 기술 발전

- 4.2.3 고소득 시장의 유리한 희귀의약품 상환 정책

- 4.2.4 신흥 경제국의 중환자 치료 인프라 확장

- 4.2.5 ARDS 및 COVID-19의 오프라벨 사용을 뒷받침하는 임상 증거 증가

- 4.2.6 가스 대기업과 장치 제조업체 간의 전략적 협력

- 4.3 시장 제약

- 4.3.1 NO 전달 시스템의 높은 자본 및 운영 비용

- 4.3.2 유독 가스 저장 및 운송에 대한 엄격한 안전 규정

- 4.3.3 대체 폐 혈관 확장제 치료법의 가용성

- 4.3.4 특허 만료 및 가격 압력으로 인한 이윤 감소

- 4.4 규제 및 기술 전망

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자/소비자의 교섭력

- 4.5.3 공급업체의 교섭력

- 4.5.4 대체 제품의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 제품 유형별

- 5.1.1 흡입 산화질소 가스

- 5.1.2 산화질소 발생기 & 전달 시스템

- 5.1.3 통합 인공호흡기 모듈

- 5.1.4 액세서리 & 소모품

- 5.2 적용 분야별

- 5.2.1 신생아 호흡기 치료

- 5.2.2 천식 및 COPD

- 5.2.3 급성 호흡 곤란 증후군

- 5.2.4 말라리아 치료

- 5.2.5 결핵 치료

- 5.2.6 기타 적용 분야

- 5.3 최종 사용자별

- 5.3.1 3차 병원 & 신생아 집중 치료실

- 5.3.2 전문 폐 클리닉

- 5.3.3 외래 수술 센터

- 5.3.4 재택 간호 환경

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 중동 & 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 & 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 사업 부문, 재무, 인력, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최근 개발 분석 포함)

- 6.3.1 Mallinckrodt Pharmaceuticals plc

- 6.3.2 Linde plc

- 6.3.3 Air Liquide Healthcare

- 6.3.4 VERO Biotech LLC

- 6.3.5 Beyond Air Inc.

- 6.3.6 Bellerophon Therapeutics Inc.

- 6.3.7 Praxair Distribution Inc.

- 6.3.8 BOC Healthcare

- 6.3.9 Airgas Inc.

- 6.3.10 Matheson Tri-Gas Inc.

- 6.3.11 Nu-Med Plus Inc.

- 6.3.12 Hamilton Medical AG

- 6.3.13 GE Healthcare

- 6.3.14 Philips Respironics

- 6.3.15 Perma Pure LLC

- 6.3.16 Halma plc

- 6.3.17 OxGen Inc.

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

흡입용 산화질소는 폐혈관을 선택적으로 확장시키는 강력한 혈관확장제로서, 주로 저산소성 호흡부전 환자의 치료에 사용되는 중요한 의료용 가스입니다. 이는 폐포-모세혈관막을 통과하여 폐혈관 평활근 세포 내 구아닐산 고리화효소(guanylate cyclase)를 활성화시키고, 고리형 구아노신 일인산(cGMP) 생성을 증가시켜 혈관 이완을 유도하는 기전을 가집니다. 이러한 작용은 전신 혈압에 큰 영향을 주지 않으면서 폐동맥압을 낮추고 폐혈류를 개선하여 산소화를 증진시키는 특징이 있습니다.

흡입용 산화질소는 그 자체로 단일 물질이지만, 의료 현장에서는 특정 농도로 희석된 가스 형태로 공급되며, 환자에게 투여되는 방식에 따라 다양한 흡입 장치 및 시스템이 사용됩니다. 일반적으로 800ppm 또는 1000ppm 농도의 산화질소 가스가 실린더에 담겨 공급되며, 이를 정밀하게 희석하여 인공호흡기 회로를 통해 환자에게 전달하는 방식이 보편적입니다.

주요 용도로는 신생아 지속성 폐고혈압(PPHN) 치료가 가장 대표적입니다. 이는 폐혈관 저항이 높아 산소화가 어려운 신생아의 사망률 및 체외막 산소 공급(ECMO) 필요성을 감소시키는 데 효과적입니다. 또한, 성인 급성 호흡곤란 증후군(ARDS) 환자의 산소화를 개선하고 폐혈관 저항을 낮추는 데 보조 요법으로 사용될 수 있으며, 심장 수술 후 발생하는 폐고혈압의 치료 및 예방, 폐 이식 후 재관류 손상 관리에도 활용됩니다. 나아가 폐혈관 반응성 평가를 위한 진단 도구로도 사용됩니다.

관련 기술로는 정밀한 산화질소 농도 조절이 가능한 전달 시스템이 필수적입니다. 이는 환자의 호흡 주기에 맞춰 산화질소를 정확하게 투여하는 동기화 기술을 포함하며, 산화질소 가스 실린더, 조절기, 주입 라인, 그리고 인공호흡기 회로 연결을 위한 환자 인터페이스 등으로 구성됩니다. 또한, 투여되는 산화질소 농도뿐만 아니라 산소와 반응하여 생성되는 독성 물질인 이산화질소(NO2) 농도, 그리고 산소(O2) 농도를 실시간으로 측정하는 모니터링 장비가 중요합니다. 안전 관리 측면에서는 이산화질소의 독성 관리, 메트헤모글로빈혈증 발생 가능성 모니터링, 그리고 갑작스러운 투여 중단 시 발생할 수 있는 반동성 폐고혈압 위험 관리가 핵심입니다.

시장 배경을 살펴보면, Mallinckrodt Pharmaceuticals의 INOmax, Linde Healthcare의 INOvent, Air Liquide의 Novolizer 등이 주요 시장을 형성하고 있습니다. 신생아 PPHN 치료의 표준 요법으로 자리 잡으면서 안정적인 시장을 유지하고 있으며, 성인 ARDS 등 다른 적응증으로의 확대 가능성도 지속적으로 탐색 중입니다. 각국 보건 당국(예: FDA, EMA, 식약처)의 엄격한 승인 절차를 거쳐야 하며, 사용 지침 및 안전 규정이 명확하게 확립되어 있습니다. 고가의 치료제로 분류되나, 보험 적용 여부가 환자 접근성에 중요한 영향을 미치고 있습니다. 특허 만료에 따라 제네릭 제품들이 출시되면서 시장 경쟁이 심화되는 추세입니다.

미래 전망으로는 ARDS 외에도 심부전, 폐섬유증, 만성 폐쇄성 폐질환(COPD) 등 다양한 폐혈관 및 심혈관 질환에서의 잠재적 치료 효과에 대한 연구가 활발히 진행되고 있습니다. 전달 시스템 측면에서는 더 작고 휴대 가능한 장치 개발, 비침습적 투여 방식의 효율성 증대, 그리고 정밀한 용량 조절 및 모니터링 기능 강화가 기대됩니다. 또한, 산화질소 방출 약물 개발이나 다른 폐혈관 확장제와의 병용 요법 연구 등 새로운 제형 및 조합 치료에 대한 탐색도 이루어지고 있습니다. 제네릭 제품의 확산과 기술 발전을 통해 치료 비용을 낮추고 더 많은 환자가 혜택을 받을 수 있도록 하는 노력이 지속될 것이며, 인공지능(AI) 및 빅데이터를 활용한 환자 맞춤형 치료 프로토콜 개발 및 부작용 예측 등 치료 효율성 증대를 위한 기술 접목 가능성도 주목받고 있습니다.