❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

IoT 통합 시장 규모, 성장, 점유율 및 경쟁 환경 2031년 전망

시장 개요 및 전망

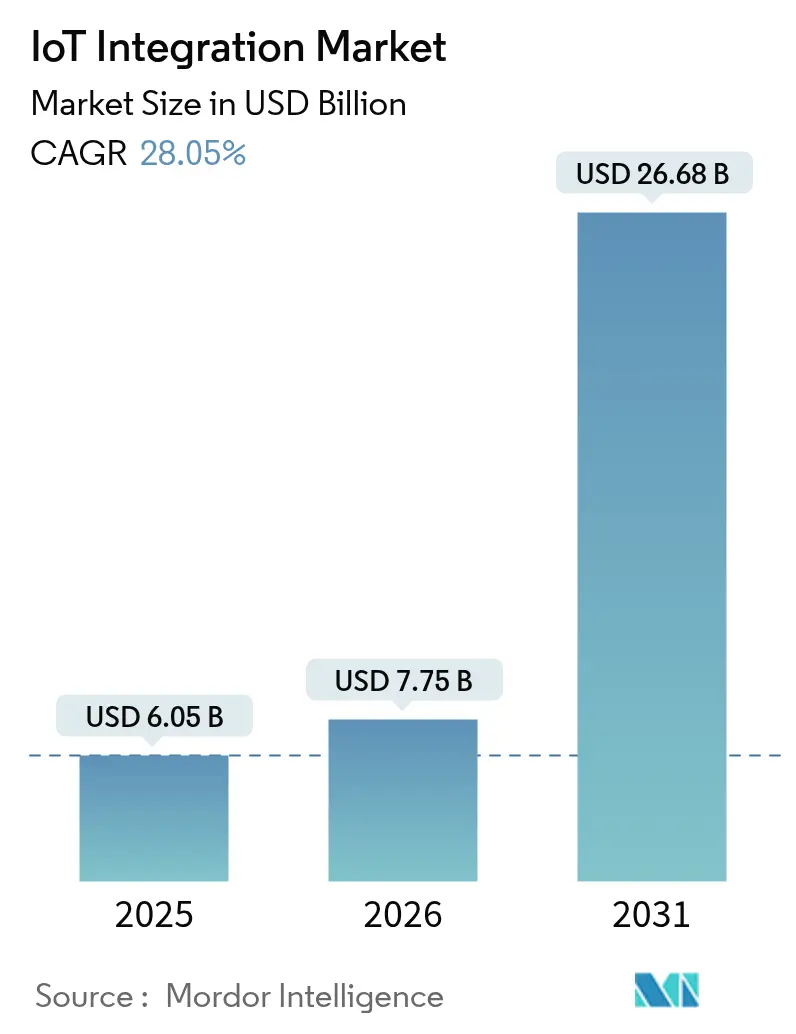

IoT 통합 시장은 2025년 60.5억 달러에서 2026년 77.5억 달러 규모로 성장할 것으로 추정되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 28.05%를 기록하며 2031년에는 266.8억 달러에 이를 것으로 전망됩니다. 이러한 성장은 5G 네트워크의 빠른 확산, 엣지-클라우드 아키텍처의 확장, 그리고 기업의 디지털 전환 프로그램 가속화에 힘입어 복잡한 다중 벤더 환경을 관리할 수 있는 통합 파트너에 대한 지출이 증가하고 있기 때문입니다. 또한 하드웨어-소프트웨어 융합, 강화된 사이버 보안 요구사항, 실시간 분석에 대한 수요 증가가 IoT 통합 시장의 성장 잠재력을 더욱 확대하고 있습니다. 전 세계적으로 연결된 기기 수가 급증하고 있으며, 전체 IoT 경제는 2028년까지 1.8조 달러 규모에 도달할 것으로 예상되어 전문 통합업체들에게 지속적인 성장 동력을 제공하고 있습니다. 기업들은 기기 플릿 오케스트레이션, 네트워크 슬라이싱, 클라우드-엣지 워크로드 정렬에 집중하고 있으며, 벤더들은 수직 산업 전문성과 강력한 파트너 생태계를 통해 차별화를 꾀하고 있습니다.

핵심 보고서 요약

* 서비스별: 2025년 기기 및 플랫폼 관리(Device and Platform Management)가 28.65%의 시장 점유율로 선두를 차지했으며, 네트워크 관리(Network Management)는 2031년까지 30.20%의 연평균 성장률을 기록할 것으로 예상됩니다.

* 애플리케이션별: 스마트 빌딩 및 홈 자동화(Smart Buildings and Home Automation)가 2025년 IoT 통합 시장의 33.10%를 차지했으나, 스마트 헬스케어(Smart Healthcare)는 31.60%의 가장 빠른 연평균 성장률을 보일 것으로 전망됩니다.

* 기업 규모별: 대기업(Large Enterprises)이 2025년 66.85%의 시장 점유율을 기록했지만, 중소기업(SMEs)은 29.95%의 견고한 연평균 성장률로 빠르게 성장하고 있습니다.

* 최종 사용자 산업별: 제조(Manufacturing) 부문이 2025년 IoT 통합 시장의 28.55%를 차지했으며, 헬스케어(Healthcare) 부문이 31.60%로 가장 빠른 성장률을 보일 것으로 예상됩니다.

* 지역별: 북미(North America)가 2025년 38.45%의 점유율로 시장을 지배했으며, 아시아 태평양(Asia-Pacific) 지역은 35.20%의 연평균 성장률로 가장 빠르게 성장하고 있습니다.

글로벌 IoT 통합 시장 동향 및 통찰

성장 동력 (Drivers)

* 연결된 기기의 확산 (+8.2%): 연결된 기기의 급증은 프로토콜 다양성과 데이터 관리 복잡성을 증가시켜, 기업들이 확장 가능하고 안전한 기기 수명 주기 플랫폼을 제공하는 통합업체를 찾게 만듭니다. Nordic Semiconductor의 Memfault 인수는 하드웨어 공급업체가 고객 배포를 단순화하기 위해 통합 기능을 번들로 제공하는 추세를 보여줍니다.

* 5G 기반 저지연 네트워킹의 출현 (+7.5%): 사설 및 공공 5G 네트워크는 머신 비전 품질 관리, 도시 전체의 자율 교통 관리와 같은 새로운 사용 사례를 가능하게 하지만, 네트워크 슬라이스 오케스트레이션 및 QoS(서비스 품질) 거버넌스 계층을 추가합니다. Las Vegas의 사설 5G 네트워크 사례는 통합업체가 이기종 RAN, 엣지, 클라우드 도메인을 관리하기 위해 5G 핵심 기술과 자동화 도구를 개발해야 함을 시사합니다.

* 클라우드-엣지 융합 가속화 (+6.8%): 기업들은 이제 하이퍼스케일 클라우드에서 중앙 집중식 거버넌스를 유지하면서 분석 기능을 기기에 더 가깝게 배치하고 있습니다. Microsoft Azure의 성장과 6만 명의 AI 서비스 고객은 IoT 워크로드 증가를 반영하며, 통합 파트너는 데이터 주권 및 대역폭 제한을 준수하는 엣지 게이트웨이, 클라우드 파이프라인 및 정책 엔진을 통합해야 합니다.

* 정부 주도의 스마트 시티 이니셔티브 (+5.2%): 아시아 태평양, 중동, 유럽 지역에서 정부 주도의 스마트 시티 이니셔티브는 통합된 조명, 교통, 안전 플랫폼에 대한 공공 부문의 수요를 촉진합니다.

* 개별 산업의 디지털 스레드 요구사항 (+4.1%): 제조업체들은 CAD부터 생산 현장 센서, 서비스 분석에 이르기까지 중단 없는 데이터 계보를 원합니다. Honeywell과 Qualcomm의 협력은 산업 제어 시스템 엣지에 AI를 내장하는 수요를 강조하며, 안전 표준 및 레거시 OT 프로토콜에 능숙한 도메인 중심 통합업체의 중요성을 부각합니다.

* EU 데이터법에 따른 실시간 데이터 이동성 요구사항 (+2.3%): 2025년 9월부터 적용되는 EU 데이터법은 통합업체들에게 SBOM(소프트웨어 구성 요소 명세서) 관리, 제로 트러스트 설계, 증거 기반 인증 워크플로우를 통합하도록 요구하며, 감사 준비가 된 통합 템플릿에 대한 수요를 증가시킵니다.

제약 요인 (Restraints)

* 복잡한 보안 및 규정 준수 의무 (−3.7%): 2025년 9월부터 적용되는 EU 데이터법에 따른 데이터 이동성 의무는 통합업체들에게 SBOM 관리, 제로 트러스트 설계, 증거 기반 인증 워크플로우를 포함하도록 압력을 가합니다. ioXt Alliance와 Bureau Veritas와 같은 전문 연구소는 ETSI EN 303 645 및 IEC 62443 표준에 따라 기기를 테스트하며, 감사 준비가 된 통합 템플릿에 대한 수요를 확대하고 있습니다.

* 다중 벤더 통합의 높은 총 비용 (−2.9%): OECD 연구에 따르면 중소기업의 72%가 의사 결정을 위해 데이터를 활용하지만, 여전히 디지털화 비용 장벽을 언급합니다. 통합 예산은 플랫폼 라이선스, 전문 서비스, 지속적인 보안 유지 보수를 포함해야 하므로, 가격에 민감한 사용자에게는 ROI(투자 수익률) 지연을 초래할 수 있습니다. Qubitro와 같은 로우코드/노코드 솔루션은 이러한 비용을 절감하는 데 기여합니다.

* OT-IT 통합 기술의 인력 부족 (−2.1%): OT-IT 통합 기술의 인력 부족은 전 세계적으로, 특히 아시아 태평양 및 신흥 시장에서 심각한 문제로 작용합니다.

* 레거시 인프라 상호 운용성 문제 (−1.8%): 기존 인프라의 상호 운용성 문제는 전 세계적으로 기존 산업 현장에서 통합을 어렵게 만드는 요인입니다.

부문별 분석

* 서비스별:

* 네트워크 관리 부문은 5G, LPWAN, 위성 링크 등 다양한 네트워크를 통합 관리해야 하는 기업의 요구에 따라 2031년까지 30.20%의 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. Terrestar 및 Monogoto와 같은 기업들은 셀룰러 및 위성 커버리지를 결합하여 농촌 지역의 연결성 격차를 해소하고 있습니다.

* 기기 및 플랫폼 관리 부문은 중앙 집중식 펌웨어, 정책 및 분석 제어 덕분에 2025년 IoT 통합 시장 점유율에서 28.65%로 가장 큰 비중을 차지했습니다.

* 전문 및 관리 서비스는 예측 가능한 운영 비용을 원하는 고객을 유치하며, 테스트 및 인증 서비스는 EU 사이버 보안 규제 하에서 중요성이 커지고 있습니다. 지속적인 프로토콜 진화는 통합업체들이 원격 측정 수집, 가입자 관리 및 트래픽 우선순위 지정 도구를 업데이트하도록 요구합니다.

* 시스템 설계 및 아키텍처 서비스는 레거시 SCADA 인터페이스와 최신 컨테이너 클러스터가 혼합된 기존 시스템 개조 프로젝트에서 지속적으로 수요를 확보하며 전체 IoT 통합 시장 성장을 견인하고 있습니다.

* 애플리케이션별:

* 스마트 빌딩 및 홈 자동화는 2025년 IoT 통합 시장 점유율의 33.10%를 차지했습니다.

* 그러나 스마트 헬스케어는 원격 환자 모니터링, 연결된 영상 진단, AI 지원 진단에 대한 수요 증가에 힘입어 31.60%의 가장 높은 연평균 성장률을 기록하고 있습니다. 스마트 헬스케어 시장 규모는 RPM(원격 환자 모니터링) 기기의 18.6% 연평균 성장률과 함께 증가할 것으로 예상됩니다.

* 산업 물류 및 스마트 에너지는 공급망 추적 및 그리드 수정 요구 사항을 통해 꾸준한 성장을 이어가고 있습니다.

* 헬스케어 통합업체는 HL7/FHIR 표준, HIPAA 보호 조치, 의료 기기 원격 측정 데이터를 병원 EMR 시스템에 통합해야 합니다. 반면 스마트 빌딩 프로젝트는 에너지 대시보드 및 예측 유지 보수에 중점을 둡니다. 한국의 1억 100만 달러 규모 스마트 시티 이니셔티브와 같은 정부 프로그램은 통합된 조명, 교통 및 안전 플랫폼에 대한 공공 부문의 수요를 보여줍니다.

* 기업 규모별:

* 대기업은 2025년 IoT 통합 시장 점유율의 66.85%를 차지하며, 예산과 전담 팀을 활용하여 글로벌 배포를 추진했습니다.

* 그러나 중소기업은 비용 효율적인 클라우드 서비스가 진입 장벽을 낮추면서 2031년까지 29.95%의 견고한 연평균 성장률을 기록할 것으로 예상됩니다. 유럽 중소기업을 대상으로 한 설문 조사 데이터는 IoT, AI, 빅데이터 도구가 융합될 때 더 높은 매출 성장을 달성함을 보여줍니다.

* 벤더들은 이제 사전 구성된 대시보드, 셀룰러 연결 및 SLA 기반 관리 서비스를 포함하는 ‘IoT-as-a-service’ 번들을 제공하고 있습니다. Milesight의 서울 시설 모니터링 솔루션은 중소기업 차량의 경로 거리를 32%, 연료 소비를 29% 절감하여, 수직 통합된 스타터 키트가 투자 회수 기간을 단축시키는 방법을 보여줍니다. 생성형 AI 코파일럿의 등장은 자연어 규칙 엔진을 통해 채택을 더욱 단순화하고 있습니다.

* 최종 사용자 산업별:

* 제조업은 Industry 4.0의 예측 유지 보수 및 디지털 트윈 수요에 힘입어 2025년 IoT 통합 시장 규모의 28.55%를 차지했습니다.

* 그러나 헬스케어 부문은 연결된 의료 기기 및 스마트 병원 개조에 힘입어 31.60%의 연평균 성장률로 모든 수직 시장을 능가하고 있습니다.

* 에너지, 유틸리티, 자동차 산업은 자산 최적화 및 자율 기능을 위해 IoT를 활용합니다. 제조업 통합업체는 MES, ERP 및 OT 수준 센서 스트림을 조화시켜야 하며, 헬스케어 통합업체는 엄격한 규제 통제와 저지연 원격 측정 간의 균형을 맞춰야 합니다. 소매 체인은 RFID 및 컴퓨터 비전을 사용하여 실시간 재고 통찰력을 얻고, BFSI(은행, 금융 서비스 및 보험) 기업은 IoT 데이터 스트림을 위험 분석 및 고객 경험 개선에 통합합니다. 이러한 역동성은 IoT 통합 시장 전반에 걸쳐 다각화된 수익 경로를 강화합니다.

지역별 분석

* 북미는 2025년 IoT 통합 시장 점유율의 38.45%를 유지했으며, 이는 초기 5G 배포, 하이퍼스케일 클라우드 채택, 상당한 산업 IoT 예산에 힘입은 결과입니다. 유럽은 엄격한 데이터 개인 정보 보호 규정에도 불구하고 스마트 도시 이니셔티브와 산업 4.0 채택에 힘입어 상당한 성장을 보이고 있습니다. 아시아 태평양 지역은 중국과 인도의 급속한 디지털 전환과 정부 지원 정책으로 인해 가장 빠르게 성장하는 시장으로 부상하고 있습니다. 라틴 아메리카와 중동 및 아프리카(MEA)는 스마트 농업 및 석유 및 가스 부문에서 IoT 통합이 증가하면서 새로운 기회를 제공하고 있습니다.

이 보고서는 이기종 IoT 기기, 플랫폼, 애플리케이션 및 기업 IT 자산을 연결하여 안전한 데이터 흐름과 엔드투엔드 비즈니스 워크플로우를 가능하게 하는 전문 서비스 제공업체로부터 발생하는 수익을 IoT 통합 시장으로 정의합니다. 제공되는 서비스는 자문, 시스템 및 네트워크 설계, 기기 및 플랫폼 관리, 애플리케이션 튜닝, 데이터 매핑, 테스트, 그리고 클라우드, 엣지, 온프레미스 환경 전반에 걸친 관리형 지원을 포함합니다. 일반적인 IT 아웃소싱이나 IoT 통합과 무관한 독립형 하드웨어 재판매는 이 정의에서 제외됩니다.

IoT 통합 시장은 2026년 77억 5천만 달러에서 2031년까지 266억 8천만 달러 규모로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 28.05%에 달할 전망입니다. 특히 네트워크 관리 서비스는 5G, LPWAN, 위성 연결 오케스트레이션 수요 증가에 힘입어 30.20%의 가장 빠른 CAGR을 보이며 성장하고 있습니다. 지역별로는 아시아-태평양 지역이 정부 주도의 스마트 시티 프로그램, 산업 자동화 가속화, 디지털 인프라 확장에 따라 35.20%의 CAGR로 가장 빠르게 성장할 것으로 예측됩니다.

시장 성장을 견인하는 주요 요인으로는 연결된 기기의 확산, 5G 기반의 저지연 네트워킹 출현, 클라우드와 엣지 컴퓨팅의 융합으로 인한 통합 수요 증가, 정부 주도의 스마트 시티 이니셔티브, 개별 산업의 디지털 스레드 요구사항, 그리고 EU 데이터법(EU Data Act)에 따른 실시간 데이터 이동성 필요성이 있습니다. 반면, 시장 성장을 저해하는 요인으로는 복잡한 보안 및 규정 준수 의무, 다중 공급업체 통합의 높은 총 비용, OT-IT 통합 기술 분야의 인력 부족, 그리고 레거시 인프라의 상호 운용성 문제가 지적됩니다.

본 보고서는 심층적인 연구 방법론을 채택했습니다. 1차 연구는 북미, 유럽, 아시아 지역의 시스템 통합 전문가, IoT 플랫폼 설계자, 조달 책임자와의 인터뷰를 통해 서비스 구성 비율, 평균 거래 가치, 프로젝트 출시 일정을 검증했습니다. 2차 연구는 국제전기통신연합(ITU), GSMA 인텔리전스, 미국 인구조사국, 유로스타트, 세계은행 등의 통계 데이터와 Questel의 특허 정보, Volza의 출하 정보, Dow Jones Factiva 및 D&B Hoovers의 기업 재무 정보를 활용했습니다. 시장 규모 산정 및 예측은 국가별 IoT 기기 재고, 연결성 지출, 디지털화 투자 등을 기반으로 하는 하향식 접근 방식과 프로젝트별 평균 판매 가격 및 통합업체 수익을 통한 상향식 검증을 병행했습니다. 주요 변수로는 기업 5G 구축 속도, 공장당 연결 자산 밀도, 엣지 클라우드 워크로드 비중, 통합업체 일당 인플레이션, 사이버 보안 규정 준수 지출 등이 고려되었습니다.

시장은 서비스, 애플리케이션, 기업 규모, 최종 사용자 산업, 지역별로 세분화되어 분석됩니다. 서비스별로는 기기 및 플랫폼 관리, 시스템 설계 및 아키텍처, 애플리케이션 관리, 네트워크 관리, 테스트 및 인증, 전문 및 관리 서비스 등이 포함됩니다. 애플리케이션별로는 스마트 제조, 스마트 빌딩 및 홈 자동화, 연결된 물류 및 운송, 스마트 에너지 및 유틸리티, 스마트 헬스케어, 스마트 시티 및 정부 등이 주요 분야입니다. 기업 규모는 대기업과 중소기업(SMEs)으로 구분되며, 최종 사용자 산업은 제조, 헬스케어 및 생명 과학, 은행/금융 서비스 및 보험(BFSI), 자동차 및 운송, 소매 및 전자상거래, 에너지 및 유틸리티, 정부 및 스마트 시티 등으로 분류됩니다. 지역별 분석은 북미, 남미, 유럽, 아시아-태평양, 중동 및 아프리카를 포함하며 각 대륙 내 주요 국가들을 상세히 다룹니다.

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함합니다. Microsoft, Amazon Web Services, Cisco Systems, IBM, Siemens, Oracle, Accenture, Capgemini, Huawei Technologies, Schneider Electric 등 21개 주요 기업의 프로필이 제공되며, 각 기업의 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략적 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 등이 상세히 다루어집니다.

EU 사이버 복원력법(EU Cyber Resilience Act) 및 데이터법(Data Act)과 같은 새로운 규제는 의무적인 사이버 보안 및 데이터 이동성 요구사항을 부과하여 강력한 규정 준수 역량을 갖춘 통합업체에 대한 수요를 증가시키고 있습니다. 이는 시장의 중요한 기회 요인으로 작용할 것입니다. 보고서는 또한 시장 기회와 미래 동향, 미개척 영역 및 충족되지 않은 요구사항에 대한 평가를 제공합니다.

1. 서론

- 1.1 시장 정의 및 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 연결된 장치의 확산

- 4.2.2 5G 기반 저지연 네트워킹의 출현

- 4.2.3 통합 수요를 가속화하는 클라우드 및 엣지 컨버전스

- 4.2.4 정부 주도 스마트 도시 이니셔티브

- 4.2.5 개별 산업의 디지털 스레드 요구사항

- 4.2.6 EU 데이터법에 따른 실시간 데이터 이동성 요구

- 4.3 시장 제약

- 4.3.1 복잡한 보안 및 규정 준수 의무

- 4.3.2 다중 공급업체 통합의 높은 총 비용

- 4.3.3 OT-IT 통합 기술의 인재 격차

- 4.3.4 레거시 인프라 상호 운용성 문제

- 4.4 산업 가치 사슬 분석

- 4.5 중요 규제 프레임워크 평가

- 4.6 주요 이해관계자 영향 평가

- 4.7 기술 전망

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

- 4.9 거시 경제 요인의 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 서비스별

- 5.1.1 장치 및 플랫폼 관리 서비스

- 5.1.2 시스템 설계 및 아키텍처 서비스

- 5.1.3 애플리케이션 관리 서비스

- 5.1.4 네트워크 관리

- 5.1.5 테스트 및 인증 서비스

- 5.1.6 전문 및 관리 서비스

- 5.1.7 기타 서비스

- 5.2 애플리케이션별

- 5.2.1 스마트 제조

- 5.2.2 스마트 빌딩 및 홈 자동화

- 5.2.3 연결된 물류 및 운송

- 5.2.4 스마트 에너지 및 유틸리티

- 5.2.5 스마트 헬스케어

- 5.2.6 스마트 도시 및 정부

- 5.2.7 기타 애플리케이션

- 5.3 기업 규모별

- 5.3.1 대기업

- 5.3.2 중소기업 (SMEs)

- 5.4 최종 사용자 산업별

- 5.4.1 제조

- 5.4.2 헬스케어 및 생명 과학

- 5.4.3 은행, 금융 서비스 및 보험 (BFSI)

- 5.4.4 자동차 및 운송

- 5.4.5 소매 및 전자상거래

- 5.4.6 에너지 및 유틸리티

- 5.4.7 정부 및 스마트 도시

- 5.4.8 기타 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 호주 및 뉴질랜드

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 이집트

- 5.5.5.2.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 마이크로소프트 코퍼레이션

- 6.4.2 아마존 웹 서비스, Inc.

- 6.4.3 시스코 시스템즈, Inc.

- 6.4.4 IBM 코퍼레이션

- 6.4.5 지멘스 AG

- 6.4.6 오라클 코퍼레이션

- 6.4.7 PTC Inc.

- 6.4.8 퀄컴 인코퍼레이티드

- 6.4.9 제너럴 일렉트릭 컴퍼니

- 6.4.10 버라이즌 커뮤니케이션즈 Inc.

- 6.4.11 액센츄어 plc

- 6.4.12 캡제미니 SE

- 6.4.13 인포시스 리미티드

- 6.4.14 타타 컨설턴시 서비스 리미티드

- 6.4.15 HCL 테크놀로지스 리미티드

- 6.4.16 코그니전트 테크놀로지 솔루션즈 코퍼레이션

- 6.4.17 보쉬.IO GmbH

- 6.4.18 화웨이 테크놀로지스 Co., Ltd.

- 6.4.19 슈나이더 일렉트릭 SE

- 6.4.20 아토스 SE

- 6.4.21 위프로 리미티드

7. 시장 기회 및 미래 동향

- 7.1 미개척 영역 및 미충족 수요 평가

IoT 통합은 사물 인터넷(IoT) 환경 내에서 다양한 기기, 센서, 플랫폼, 애플리케이션 및 시스템들을 상호 연결하고 연동하여 하나의 통일된 시스템으로 작동하도록 만드는 포괄적인 과정을 의미합니다. 이는 단순히 개별 기기들을 네트워크에 연결하는 것을 넘어, 이들로부터 수집되는 방대한 데이터를 효율적으로 수집, 저장, 처리, 분석하고, 이를 기반으로 비즈니스 프로세스를 자동화하며, 궁극적으로 새로운 가치를 창출하는 것을 목표로 합니다. IoT 통합은 파편화된 IoT 생태계의 복잡성을 해소하고, 데이터의 흐름을 최적화하며, 시스템 간의 상호운용성을 확보하여 전체적인 운영 효율성과 생산성을 극대화하는 데 필수적인 요소로 작용합니다.

IoT 통합은 그 목적과 범위에 따라 여러 유형으로 분류될 수 있습니다. 첫째, 기기 통합은 다양한 제조사와 프로토콜을 사용하는 IoT 기기들을 하나의 중앙 플랫폼에 연결하고 관리하는 것을 말합니다. 이는 스마트 홈의 다양한 가전제품이나 산업 현장의 이종 센서들을 하나의 대시보드에서 제어하는 사례로 볼 수 있습니다. 둘째, 데이터 통합은 여러 소스에서 수집된 이질적인 IoT 데이터를 표준화된 형식으로 통합하여 일관성 있는 데이터 레이크나 데이터 웨어하우스에 저장하고 분석 가능하게 만드는 과정입니다. 셋째, 애플리케이션 통합은 IoT 플랫폼에서 생성된 데이터와 기능을 기존의 엔터프라이즈 애플리케이션, 예를 들어 ERP(전사적 자원 관리), CRM(고객 관계 관리), MES(생산 실행 시스템) 등과 연동하여 비즈니스 프로세스를 자동화하고 의사결정을 지원하는 것입니다. 넷째, 프로세스 통합은 IoT 데이터를 기반으로 기업의 핵심 비즈니스 프로세스 전반을 최적화하고 자동화하는 것으로, 스마트 팩토리에서 생산 공정을 실시간으로 모니터링하고 제어하여 생산성을 향상시키는 것이 대표적인 예입니다. 마지막으로, 보안 통합은 IoT 생태계 전반에 걸쳐 기기, 네트워크, 데이터, 애플리케이션 등 모든 계층에 보안 솔루션을 통합하여 잠재적인 위협으로부터 시스템을 보호하는 것을 포함합니다.

IoT 통합은 광범위한 산업 분야에서 혁신적인 활용 사례를 창출하고 있습니다. 스마트 팩토리 및 산업 자동화 분야에서는 생산 라인의 실시간 모니터링, 예측 유지보수, 품질 관리, 재고 관리 등을 통해 생산 효율성을 극대화하고 비용을 절감합니다. 스마트 시티에서는 교통 흐름 관리, 환경 오염 모니터링, 공공 안전 강화, 에너지 효율화 등을 통해 시민의 삶의 질을 향상시키고 도시 운영의 지속 가능성을 확보합니다. 헬스케어 분야에서는 웨어러블 기기를 통한 원격 환자 모니터링, 의료 장비 관리, 개인 맞춤형 건강 관리 서비스 제공 등으로 의료 서비스의 접근성과 효율성을 높입니다. 리테일 분야에서는 고객 행동 분석, 재고 자동 관리, 개인화된 마케팅, 매장 운영 최적화 등을 통해 고객 경험을 개선하고 매출 증대에 기여합니다. 이 외에도 스마트 농업에서의 작물 생장 모니터링 및 자동 관개 시스템, 스마트 홈에서의 가전제품 통합 제어 및 에너지 관리 등 다양한 분야에서 IoT 통합은 핵심적인 역할을 수행하며 새로운 가치를 창출하고 있습니다.

IoT 통합을 가능하게 하는 핵심 기술들은 다양합니다. 클라우드 컴퓨팅은 방대한 IoT 데이터의 저장, 처리, 분석을 위한 확장 가능하고 유연한 인프라를 제공하며, AWS IoT, Azure IoT, Google Cloud IoT와 같은 서비스들이 대표적입니다. 엣지 컴퓨팅은 IoT 기기 가까이에서 데이터를 처리하여 네트워크 지연 시간을 줄이고 대역폭 효율성을 높여 실시간 응답이 필요한 애플리케이션에 필수적입니다. 인공지능(AI) 및 머신러닝(ML)은 수집된 IoT 데이터를 분석하여 패턴을 인식하고, 이상 징후를 감지하며, 예측 모델을 구축하고, 자동화된 의사결정을 지원하는 데 활용됩니다. 빅데이터 기술은 대규모의 이질적인 IoT 데이터를 효율적으로 수집, 저장, 처리, 분석하는 데 필수적인 역할을 합니다. 또한, API(Application Programming Interface) 관리 및 미들웨어는 서로 다른 시스템과 애플리케이션 간의 원활한 통신 및 데이터 교환을 가능하게 하는 핵심 요소입니다. 최근에는 블록체인 기술이 IoT 데이터의 무결성과 보안을 강화하고, 분산원장 기술을 통해 신뢰성 있는 데이터 공유 환경을 구축하는 데 기여하고 있습니다. 마지막으로, 5G와 같은 차세대 통신 기술은 초고속, 초저지연, 초연결성을 제공하여 대규모 IoT 기기의 연결과 실시간 데이터 전송을 지원하며 IoT 통합의 기반을 더욱 공고히 하고 있습니다.

현재 IoT 통합 시장은 디지털 전환의 가속화, 데이터 기반 의사결정의 중요성 증대, 그리고 5G 및 AI 기술의 발전이라는 강력한 성장 동력을 바탕으로 빠르게 확장되고 있습니다. 기업들은 운영 효율성 향상, 생산성 증대, 새로운 서비스 모델 개발을 위해 IoT 도입을 적극적으로 추진하고 있습니다. 그러나 시장에는 다양한 제조사의 이종 기기, 수많은 통신 프로토콜, 그리고 파편화된 플랫폼들이 난립하여 상호운용성 부족과 복잡성 증가라는 문제에 직면해 있습니다. 이러한 문제들은 IoT 시스템 구축 및 관리에 상당한 시간과 비용을 요구하며, 보안 취약성 또한 중요한 도전 과제로 부상하고 있습니다. 결과적으로, 이러한 복잡성을 해소하고 IoT 시스템의 잠재력을 최대한 발휘하기 위한 통합 솔루션의 필요성이 더욱 강조되고 있으며, 이는 IoT 통합 시장의 지속적인 성장을 견인하는 주요 요인이 되고 있습니다. 표준화된 인터페이스와 개방형 아키텍처를 지향하는 솔루션들이 시장에서 더욱 주목받고 있습니다.

미래의 IoT 통합은 더욱 고도화된 초연결성과 지능화를 향해 나아갈 것으로 전망됩니다. 다양한 산업 분야의 기기들이 더욱 긴밀하게 통합되어 자율적으로 상호작용하며, 인간의 개입 없이도 지능적인 서비스를 제공하는 시대가 도래할 것입니다. 엣지 컴퓨팅 환경에서 인공지능이 더욱 활발하게 적용되는 엣지 AI의 확산은 실시간 의사결정 능력과 자율 운영 능력을 강화할 것입니다. 또한, 데이터의 무결성과 보안은 IoT 통합의 핵심 과제로 남아 블록체인과 같은 신기술을 활용한 보안 및 신뢰성 강화 노력이 더욱 중요해질 것입니다. IoT 통합은 이종 산업 간의 경계를 허물고 새로운 비즈니스 모델과 혁신적인 서비스가 창출되는 촉매제 역할을 할 것입니다. 상호운용성 확보를 위한 국제적인 표준화 노력과 개방형 플랫폼 기반의 생태계 구축이 가속화될 것이며, 이는 IoT 솔루션의 보편화와 확산을 이끌 것입니다. 나아가, 서비스형 IoT(IoT-as-a-Service, IaaS) 모델의 확산은 기업들이 IoT 인프라 구축 및 통합의 부담 없이 필요한 서비스를 구독 형태로 이용할 수 있게 하여, IoT 기술 도입의 문턱을 낮추고 시장 성장을 더욱 가속화할 것으로 예상됩니다.