❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

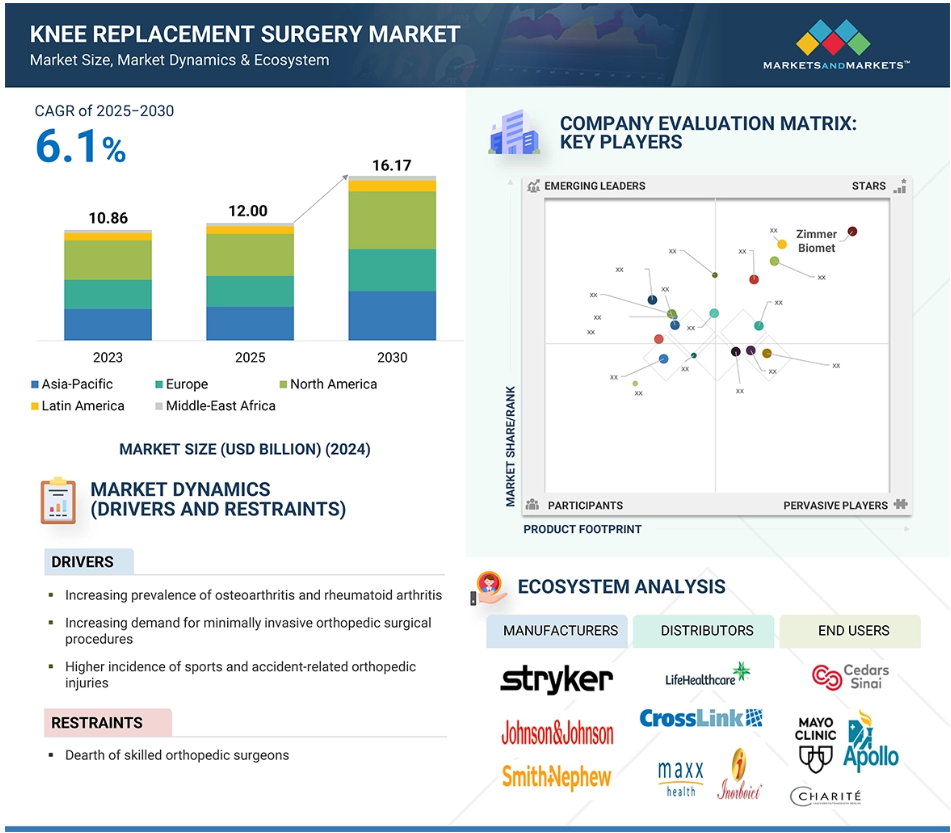

전 세계 무릎 인공관절 수술 시장은 2023년 US$10.86억 달러로 평가되었으며, 2025년에는 US$12.00억 달러로 성장했으며, 2025년부터 2030년까지 6.1%의 견고한 연평균 성장률(CAGR)로 성장해 해당 기간 종료 시 US$16.17억 달러에 달할 것으로 예상됩니다. 시장 성장을 주도하는 주요 요인은 골관절염의 발생률 증가, 특히 고령 인구에서의 증가입니다. 이 질환의 사례 증가로 인해 총 인공관절 치환술과 부분 인공관절 치환술을 포함한 수술적 치료에 대한 수요가 증가하고 있습니다. 기대수명이 연장되고 연령 관련 퇴행성 변화가 무릎 관절에 더 두드러지게 나타나면서 이러한 수술의 필요성이 급증하고 있습니다. 이 인구 구조의 변화는 시장 확장의 주요 촉진 요인으로 작용하며, 전 세계적으로 무릎 치료 솔루션이 필요한 환자 수가 증가하는 데 기여하고 있습니다.

무릎 교체 수술 시장의 매력적인 기회

북미

북미는 높은 의료비 지출, 류마티스 관절염 및 골관절염의 유병률 증가, 주요 업체들의 존재로 인해 시장에서 가장 큰 지역이 될 것으로 예상됩니다.

시장 성장은 골관절염 및 퇴행성 질환의 유병률 증가, 최소 침습 정형외과 수술에 대한 수요 증가, 스포츠 부상 건수 증가 등의 요인에 기인할 수 있습니다.

병원 수의 증가, 외래 환자 치료로의 전환, 로봇 보조 정형외과 수술의 발전은 향후 5년간 시장 참여자들에게 기회를 창출할 수 있습니다.

유럽은 의료비 절감의 필요성이 증가하고 골 질환의 유병률이 높아짐에 따라 무릎 교체 수술 제품 시장에서 두 번째로 큰 시장을 차지하고 있습니다.

인도 및 중국과 같은 신흥 경제국은 무릎 교체 수술 시장의 성장에 여러 가지 기회를 제공합니다.

글로벌 무릎 인공관절 수술 시장 동향

주요 요인: 고령 인구 증가

고령 인구층은 인구 구조적 변화와 기대수명 연장 등으로 인해 증가하고 있습니다. 2020년 기준 전 세계 65세 이상 인구는 약 7억 2,700만 명으로, 2050년까지 15억 명으로 증가할 것으로 예상됩니다. 미국 국립 노화 연구소(National Institute on Aging)는 2005년부터 2030년까지 65세 이상 성인 인구가 거의 두 배로 증가할 것이라고 지적했습니다. 특히 2060년까지 일본 인구의 40%가 65세 이상이 될 것으로 예상됩니다(출처: WHO). 노화 관련 근골격계 질환, 특히 골다공증은 이 노령 인구에서 널리 퍼져 있습니다. 노화에 따른 골밀도의 점진적 감소는 골 미세구조 변화를 초래하며, 이는 노인들의 골절 위험을 증가시키며 특히 무릎 관절 주변에서 두드러집니다. 현재 데이터에 따르면 55세 이상 인구의 70%가 무릎 골관절염의 방사선학적 증거를 보이며, 전 세계 60세 이상 인구의 10~15%가 이 질환을 앓고 있습니다. 노령 인구에서 퇴행성 무릎 질환의 유병률 증가가 글로벌 무릎 수술 시장 확대를 촉진할 것으로 예상됩니다.

제약 요인: 정형외과 기기 및 치료 비용의 고비용

정형외과 수술, 특히 무릎 인공관절 교체술과 같은 절차는 종종 상당한 비용을 초래합니다. 이 높은 비용은 고급 의료 기술의 활용과 수술 결과를 개선하기 위해 설계된 특수 임플란트의 사용 등 여러 요인에 기인합니다. 또한 환자는 초기 정형외과 수술 후 추가 수술이나 치료가 필요할 수 있어 전체 치료 비용이 증가할 수 있습니다. 이러한 수술의 재정적 부담은 저소득 국가의 환자들에게 접근 장벽으로 작용하며, 특히 건강 보험 시스템이 미발달되거나 거의 존재하지 않는 지역에서 더욱 심각합니다. 결과적으로 많은 사람들이 필수적인 의료 서비스를 부담하기 어려워 치료 옵션이 제한되고 삶의 질이 악화될 수 있습니다. 외과의사들은 이 분야에서 복잡한 과제에 직면해 있습니다. 그들은 임플란트의 수명을 보장하고 비용을 관리하며 안정성을 유지하고 높은 임플란트 품질을 확보하는 사이의 섬세한 균형을 유지해야 합니다. 이 모든 요소는 환자의 최종 결과에 결정적인 역할을 하며, 의사결정 과정의 중요성을 강조합니다. 예를 들어, 인도에서 무릎 관절 치환술의 비용은 병원, 사례의 복잡성, 사용된 기술에 따라 USD 5,500에서 USD 11,500까지 크게 차이가 납니다. 또한 2022년 보고서에 따르면 미국에서 로봇 보조 무릎 관절 치환술은 전통적인 방법에 비해 약 10% 더 비싼 것으로 나타났으며, 이는 수술 절차에 고급 로봇 기술을 도입하는 추세와 이에 따른 비용 증가를 보여줍니다.

기회: 로봇 보조 정형외과 수술 및 3D 프린팅의 혁신

무릎 관절 치환술에 대한 전 세계적 수요는 골관절염의 유병률 증가로 인해 급증하고 있습니다. 이 추세는 수술 후 통증을 최소화하고 회복 시간을 단축하며 병원 체류 기간을 줄이는 것을 목표로 하는 최소 침습적 수술 기법으로의 전환을 촉진하고 있습니다. 외과의사들은 무릎 관절의 복잡한 해부학을 탐색하기 위해 고해상도 3D 카메라와 정밀 수술 도구를 활용하는 로봇 보조 플랫폼을 점점 더 많이 사용하고 있습니다. 이러한 로봇 보조 정형외과적 개입의 효과는 주목할 만하며, 성공률이 95%에 접근하고 있어 이러한 기술의 채택이 더욱 가속화되고 있습니다. 2023년 11월 영국 KIMS 병원은 Stryker(미국)의 Mako Smart Robotics 시스템을 총 무릎 관절 치환술에 도입했습니다. 또한 Global Health Journal에 최근 발표된 연구는 수술 계획에서 3D 프린팅의 중요성을 강조하며, 정형외과 기기의 제조 비용을 줄여 수술 환경의 접근성과 효율성을 향상시킬 잠재력을 강조했습니다.

과제: 정형외과 전문의 부족

무릎 치료 수술 시장은 정형외과 질환의 증가와 연간 수술 건수 증가로 인해 현재 급속히 성장하고 있습니다. 그러나 이 긍정적인 추세는 심각한 과제에 직면해 있습니다: 이러한 복잡한 수술을 수행할 수 있는 전문 교육을 받은 정형외과 전문의의 심각한 부족입니다. 이 부족은 환자의 고도로 전문적인 치료 접근성을 제한해 수술 대기 시간을 연장시키고 있습니다. 그 결과, 수술 결과와 회복을 크게 향상시킬 수 있는 첨단 정형외과용 임플란트의 사용이 줄어들고 있습니다. 또한, 자격을 갖춘 정형외과 전문의의 부족은 의료진에게 막대한 부담을 주어 환자 치료의 질과 전반적인 건강 결과에 부정적인 영향을 미칠 수 있습니다. 미국 정형외과 학회(American Academy of Orthopedic Surgeons)의 보고서에 따르면, 2030년까지 미국의 무릎 교체 수술 건수는 연간 350만 건에 달할 것으로 추정됩니다. 이 문제를 더욱 악화시키는 요인으로, 보건 자원 및 서비스 관리국(HRSA)은 2025년까지 정형외과 의사 부족이 약 5,080명에 달할 것으로 예측했습니다. 이 부족 현상은 현재 활동 중인 정형외과 의사 중 약 60%가 55세 이상으로, 향후 15년 내 은퇴를 앞두고 있다는 점에서 특히 우려됩니다. AMN Healthcare Company의 Merritt Hawkins의 보고서에 강조된 바와 같이, 이러한 추세는 정형외과 수술에 대한 수요가 증가하는 미래에 그 수요를 충족할 수 있을지 여부에 대한 우려를 불러일으키고 있습니다. 환자 수요의 증가와 인력의 감소는 정형외과 치료의 미래에 큰 도전 과제가 될 것입니다.

글로벌 무릎 관절 치환술 시장 생태계 분석

무릎 관절 치환술 시장은 제조업체, 최종 사용자 및 유통업체를 포함하는 복잡한 생태계에서 운영됩니다. 제조업체는 다양한 기술 혁신을 활용하여 최첨단 의료 기기를 개발함으로써 이 분야의 발전을 주도하는 중요한 역할을 합니다. 유통업체는 이러한 제품의 흐름을 원활하게 하고, 다양한 의료 서비스 제공자에게 효율적으로 전달될 수 있도록 하는 데 필수적인 역할을 합니다. 이러한 상호 연결된 프레임워크는 제품 접근성을 최적화하고 공급망을 효율화하여 궁극적으로 환자 치료 및 수술 결과를 개선하는 데 매우 중요합니다.

시술 유형별로는 전체 무릎 교체 부문이 2024년에 가장 큰 시장 점유율을 차지했습니다.

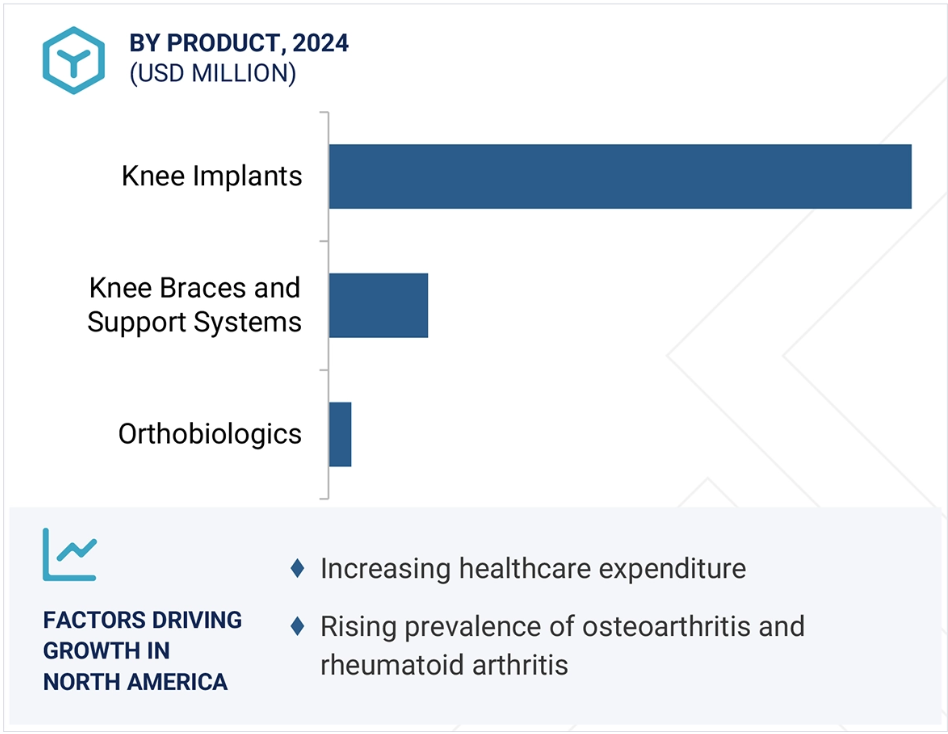

2023년 무릎 관절 치환술 시장에서는 전체 무릎 관절 치환술 기기가 가장 큰 제품 세그먼트를 차지했습니다. 시장은 전체 무릎 관절 치환술, 부분 무릎 관절 치환술, 재수술 무릎 관절 치환술, 기타 수술 유형으로 구분됩니다. 미국 정형외과 학회(AAOS)에 따르면 2021년 기준 미국에서 무릎 골관절염(OA)의 발생률은 10만 명당 약 240건으로 추정되었습니다. 이처럼 높은 무릎 OA 유병률과 전체 무릎 부상 증가 추세는 이 의료 분야의 확장을 촉진하고 있습니다. 이 성장에 기여하는 요인으로는 무릎 인공관절 장치의 지속적인 혁신이 있으며, 이는 기능성과 성능을 향상시켜 수술적 치료 옵션으로의 매력을 높이고 있습니다. 이 분야에서 주목할 만한 발전은 2022년 11월에 미국 식품의약국(FDA)이 Zimmer Biomet의 Persona OsseoTi Keel Tibi 무릎 임플란트에 대한 승인을 부여한 것입니다. 이 승인은 수술 결과와 임플란트의 수명을 최적화하기 위해 설계된 고급 기능을 제공하기 때문에 무릎 골관절염 환자의 치료 옵션을 개선하는 데 중요한 진전입니다. 또한, 효과적인 치료 솔루션에 대한 수요가 증가하면서 전국의 병원과 다양한 의료 시설에서 이러한 최첨단 기기의 채택이 증가하고 있습니다.

응용 분야에 따라 무릎 교체 수술 시장은 골관절염 및 류마티스 관절염, 퇴행성 질환, 암 및 기타 응용 분야로 분류됩니다.

2024년에는 병원 및 수술 센터 부문이 시장에서 가장 큰 점유율을 차지하며 지배적인 세력으로 부상할 것으로 보입니다. 이러한 성장은 공공 및 민간 기관이 의료 부문의 연구 개발을 우선 순위로 삼으면서 자금 조달 기회가 지속적으로 증가했기 때문으로 볼 수 있습니다. 또한 의료 시설의 확장이 이러한 추세에 중요한 역할을 했습니다. 병원과 첨단 수술 센터의 수가 꾸준히 증가하고 있으며, 이러한 기관 중 다수는 최첨단 수술 기술과 혁신적인 장비를 갖추고 있습니다. 이러한 발전은 치료의 질을 향상시킬 뿐만 아니라 더 복잡하고 효과적인 수술 절차를 지원하여 이 부문의 성장을 더욱 촉진합니다. 이러한 시설이 계속 발전하고 개선됨에 따라 전체 의료 환경에 큰 영향을 미쳐 환자 치료 결과가 개선되고 시장 역학이 강화될 것으로 보입니다.

지역별로는 2024년 기준 북미가 가장 큰 시장 점유율을 차지했습니다.

북미 무릎 인공관절 수술 시장은 2030년까지 주도적 위치를 유지하며, 2024년부터 이미 상당한 시장 점유율을 차지할 것으로 전망됩니다. 정형외과 기기 시장의 이 같은 성장에는 여러 요인이 기여하고 있습니다. 특히 정형외과 질환의 발생률 증가와 비만율 상승이 무릎 수술 수요를 촉진하고 있습니다. 또한 도로 교통 사고의 증가도 이 수요를 더욱 확대시키고 있습니다. 환자들의 주요 트렌드 중 하나는 회복 기간 단축과 합병증 발생률 감소라는 장점 때문에 최소 침습적 수술 기술에 대한 선호도가 높아지고 있다는 점입니다. 또한, 새로운 치료 방법과 첨단 정형외과 제품에 대한 환자와 의료 서비스 제공자의 인식이 크게 높아지고 있습니다. 통계 자료도 이러한 추세를 뒷받침하고 있으며, 미국에서 골다공증 관련 골절이 2018년 약 190만 건에서 2040년에는 약 320만 건으로 증가할 것으로 예상됩니다(출처: Amgen). 2022년 기준 미국에서 류마티스 관절염 진단을 받은 환자는 150만 명을 넘어섰습니다(출처: 미국 류마티스 학회, 2022). 북미 무릎 인공관절 수술 시장의 주요 성장 요인으로는 최소 침습적 수술의 확산, 스마트 임플란트 기술의 도입, 교통사고 관련 부상 증가, 로봇 보조 수술 기술의 통합 등이 꼽힙니다.

무릎 인공관절 수술 시장 최근 동향

- 제품 승인: 2024년 11월, Zimmer Biomet(미국)은 수술 중 유연성을 최적화하고 골 성장 촉진을 지원하는 Persona Revision Knee System에 대해 CE 마크를 획득했습니다.

- 제품 승인: 2024년 12월, Zimmer Biomet(미국)은 무시멘트 부분 무릎 임플란트인 Oxford Cementless Partial Knee System에 대해 FDA 사전 시판 승인을 받았습니다.

- 제품 출시: 2024년 10월, Smith+Nephew(영국)은 미국에서 LEGION Hinged Knee (HK) System을 출시했습니다.

- 협력: 2024년 7월, Smith+Nephew (영국)는 Healthcare Outcomes Performance Company (미국)와 협력하여 자사의 디지털 분석 플랫폼을 활용하여 의료 전문가, 환자 및 ASC에 더욱 진보된 솔루션을 제공하기로 했습니다.

주요 시장 참여자

무릎 교체 수술 시장의 주요 참여자는 다음과 같습니다.

Stryker (US)

Johnson & Johnson MedTech (US)

Zimmer Biomet Holdings, Inc. (US)

Smith+Nephew (UK)

B. Braun (Germany)

Globus Medical, Inc., Enovis (US)

Acumed LLC (US)

Microport Scientific Corporation (China)

Medacta International (Switzerland)

Maxx Orthopedics, Inc (US)

Waldemar Link G.BH & CO.K (Germany)

Exactech, Inc. (US)

Amplitude Surgical (France)

Meril Life Sciences Pvt. Ltd. (India)

목차

독점 정보는 MarketsandMarkets에만 있는 콘텐츠/데이터로, 다른 경쟁사에서는 제공되지 않습니다.

제목

페이지 번호

소개

26

연구 방법론

30

요약

45

프리미엄 통찰력

49

시장 개요

52

- 5.1 소개

- 5.2 시장 동인- 골관절염 및 류마티스 관절염의 유병률 증가- 원격의료 및 원격수술의 채택 증가- 최소 침습적 무릎 수술 절차에 대한 수요 증가- 스포츠 및 사고 관련 무릎 부상 증가- 고령 인구 급증 및 이에 따른 연령 관련 골질환 증가 제약 요인- 무릎 수술 절차와 관련된 위험 및 합병증- 무릎 교체 수술 제품 및 치료의 높은 비용 기회- 정형생물학에 대한 관심 증가- 병원 수 증가 및 외래 진료로의 전환- 무릎 교체 수술에 로봇 기술 및 3D 프린팅의 활용 증가 도전 과제- 정형외과 의사 부족

- 5.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.4 가격 분석 제품별 평균 판매 가격 주요 업체별 평균 판매 가격 추세 지역별 평균 판매 가격 추세

- 5.5 가치 사슬 분석 연구 및 제품 개발 원재료 조달 마케팅 및 판매, 유통, 사후 서비스

- 5.6 공급망 분석 제조업체- 주요 기업- 중소기업 최종 사용자

- 5.7 생태계 분석

- 5.8 투자 및 자금 조달 현황

- 5.9 기술 분석 핵심 기술 – 3D 프린팅 임플란트/적층 제조 보완 기술 – 로봇 보조 수술 인접 기술 – 스마트 임플란트 및 센서

- 5.10 특허 분석

- 5.11 무역 분석 HS 코드 902110 수입 데이터 HS 코드 902110 수출 데이터

- 5.12 주요 컨퍼런스 및 행사, 2025–2026

- 5.13 사례 연구 분석 사례 연구 1: 무릎 전방 십자인대 재건술 및 연골 성형술 사례 연구 2: 기능적 운동 장애를 동반한 삼관절 관절염 환자의 양측 무릎 인공 관절 치환술 사례 연구 3: 운동 범위 개선을 위한 우측 무릎 인공 관절 치환술

- 5.14 포터의 5대 경쟁 요인 분석 공급자의 협상력 구매자의 협상력 신규 진입자의 위협 대체품의 위협 경쟁 강도

- 5.15 주요 이해관계자 및 구매 기준 주요 이해관계자 주요 구매 기준

- 5.16 미충족 수요

- 5.17 AI/GEN AI 도입의 영향 AI가 무릎 관절 치환술 시장에 미치는 잠재력 AI 활용 사례 AI를 도입한 주요 기업

- 5.18 2025년 미국 관세 도입의 영향 주요 관세율 가격 영향 분석 국가/지역별 영향 – 미국 – 유럽 – 아시아 태평양 최종 사용 산업에 미치는 영향

무릎 관절 치환술 시장, 제품별

82

- 6.1 소개

- 6.2 무릎 임플란트 하이브리드 임플란트- 장기 내구성과 강력한 초기 고정력이 성장에 기여 플라스틱 임플란트- 관절 수술 건수 증가로 성장 가속화 금속 임플란트- 장기적인 관절 교체 수요 증가로 시장 성장 세라믹 임플란트- 염증 유발 가능성이 낮아 성장 촉진

- 6.3 정형외과 생물학적 제제 골수 흡인 농축액- 최소 침습적 절차와 짧은 회복 기간으로 성장을 촉진 점액 보충제 제품- 골관절염 발생 증가로 성장이 유리 탈회화 골 매트릭스- 복잡한 수술에 적합하여 성장을 촉진 혈소판 풍부 플라즈마- 스포츠 부상에서 혈소판 풍부 플라즈마의 적용 증가로 성장을 지원 골형성 단백질- 관절 재건 수술에서 필수적인 역할로 성장을 지원

- 6.4 무릎 보조기 및 지원 시스템 고령 및 비만 인구 증가로 시장 성장 촉진

절차별 무릎 교체 수술 시장

94

- 7.1 소개

- 7.2 전체 무릎 관절 치환술 무릎 임플란트 기술의 지속적인 혁신으로 성장 가속화

- 7.3 부분 무릎 관절 치환술 장치 빠른 회복과 짧은 입원 기간으로 성장 지원

- 7.4 재수술 무릎 관절 치환술 비만 발생률 증가 및 재수술 기술의 발전으로 성장 촉진

- 7.5 기타 무릎 관절 치환술 절차

무릎 관절 치환술 시장, 적용 분야별

100

- 8.1 소개

- 8.2 류마티스 관절염 및 골관절염 고령 환자 증가로 성장 촉진

- 8.3 퇴행성 질환 2차 무릎 질환의 영향 확대가 시장 성장 주도

- 8.4 암: 골암의 증가하는 부담이 시장을 촉진할 것

- 8.5 기타 응용 분야

무릎 인공관절 수술 시장, 최종 사용자별

105

- 9.1 소개

- 9.2 병원 병원 인프라 투자 증가로 시장 확대

- 9.3 외래 수술 센터 비용 효율적인 치료 선호 증가로 성장 촉진

- 9.4 정형외과 클리닉, 입원 기간 단축, 비용 절감, 효과적인 수술 후 관리로 성장 지원

무릎 관절 치환술 시장, 지역별

110

- 10.1 소개

- 10.2 북미 북미의 거시경제 전망 미국- 골관절염 및 류마티스 관절염 발생률 증가로 시장 성장 촉진 캐나다- 퇴행성 골질환 발생률 증가로 성장 지원

- 10.3 유럽 유럽의 거시경제 전망 독일- 고급 의료 기술에 대한 수요 증가가 시장을 주도할 것으로 예상됩니다 프랑스- 근골격계 질환의 유병률 증가가 성장을 촉진할 것으로 예상됩니다 영국- 정형외과 질환에 대한 인식 향상으로 성장이 유리할 것으로 예상됩니다 이탈리아- 근골격계 손상 예방을 위한 예방적 관리에 대한 인식 향상으로 시장이 활성화될 것으로 예상됩니다 스페인- 최소 침습적 수술 절차에 대한 선호도 증가가 성장을 지원할 것으로 예상됩니다 기타 유럽

- 10.4 아시아 태평양 아시아 태평양 지역 거시경제 전망 일본 – 급속히 증가하는 노인 인구로 시장 확대 중국 – 목표 환자 인구 확대가 시장 성장 촉진 인도 – 로봇 보조 관절 교체 수술을 채택하는 병원 수 증가로 성장 지원 호주 – 정부 및 민간 부문의 성장 촉진 정책 아시아 태평양 나머지 지역

- 10.5 라틴 아메리카 라틴 아메리카의 거시경제 전망 브라질 – 글로벌 기업들의 강력한 존재감이 시장을 주도할 것으로 예상됩니다. 멕시코 – 의료기기 제조업체를 위한 유리한 투자 환경이 성장을 강화할 것으로 예상됩니다. 라틴 아메리카 나머지 지역

- 10.6 중동 및 아프리카 중동 및 아프리카의 거시경제 전망 GCC 국가 – 시장 성장을 촉진하는 공공-민간 파트너십 확대 중동 및 아프리카 나머지 지역

경쟁 환경

191

- 11.1 개요

- 11.2 주요 기업 전략/승리 전략 주요 기업이 채택한 전략 개요

- 11.3 매출 분석, 2021−2024

- 11.4 시장 점유율 분석, 2024

- 11.5 기업 가치 평가 및 재무 지표

- 11.6 브랜드/제품 비교

- 11.7 기업 평가 매트릭스: 주요 기업, 2024 스타 기업 신흥 리더 주요 기업 참여 기업 기업 발자취: 주요 기업, 2024- 기업 발자취- 지역 발자취- 제품 발자취- 응용 분야 발자취- 절차 발자취- 최종 사용자 발자취

- 11.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 진보적 기업 반응형 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024 – 주요 스타트업/중소기업의 상세 목록 – 주요 스타트업/중소기업의 경쟁 벤치마킹

- 11.9 경쟁 시나리오 제품 출시 및 승인 거래

회사 프로필

211

- 12.1 주요 기업

-

ZIMMER BIOMET– Business overview– Products offered– Recent developments– MnM viewSTRYKER– Business overview– Products offered– Recent developments– MnM viewJOHNSON & JOHNSON MEDTECH– Business overview– Products offered– Recent developments– MnM viewSMITH+NEPHEW– Business overview– Products offered– Recent developments– MnM viewB. BRAUN SE– Business overview– Products offered– Recent developments– MnM viewGLOBUS MEDICAL– Business overview– Products offered– Recent developmentsENOVIS– Business overview– Products offered– Recent developmentsMICROPORT SCIENTIFIC CORPORATION– Business overview– Products offered– Recent developmentsMEDACTA INTERNATIONAL– Business overview– Products offered– Recent developmentsMAXX ORTHOPEDICS, INC.– Business overview– Products offered– Recent developmentsMERIL LIFE SCIENCES PVT. LTD.– Business overview– Products offered– Recent developmentsWALDEMAR LINK GMBH & CO. KG– Business overview– Products offeredEXACTECH, INC.– Business overview– Products offered– Recent developmentsAMPLITUDE SURGICAL– Business overview– Products offered– Recent developmentsRESTOR3D– Business overview– Products offered– Recent developments

-

12.2 OTHER PLAYERSBAUERFEINDAK MEDICALDOUBLE MEDICAL TECHNOLOGY INC.OLYMPUS CORPORATIONBIORAD MEDISYS PVT. LTD.UNITED ORTHOPEDIC CORPORATIONALLEGRATOTAL JOINT ORTHOPEDICSTHUASNE GROUPEMBLA MEDICAL

부록

263

- 13.1 토론 가이드

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털

- 13.3 맞춤화 옵션

- 13.4 관련 보고서

- 13.5 저자 정보