❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

유당 무첨가 버터 시장: 규모, 분석 및 동향 (2026-2031년)

1. 시장 개요 및 예측

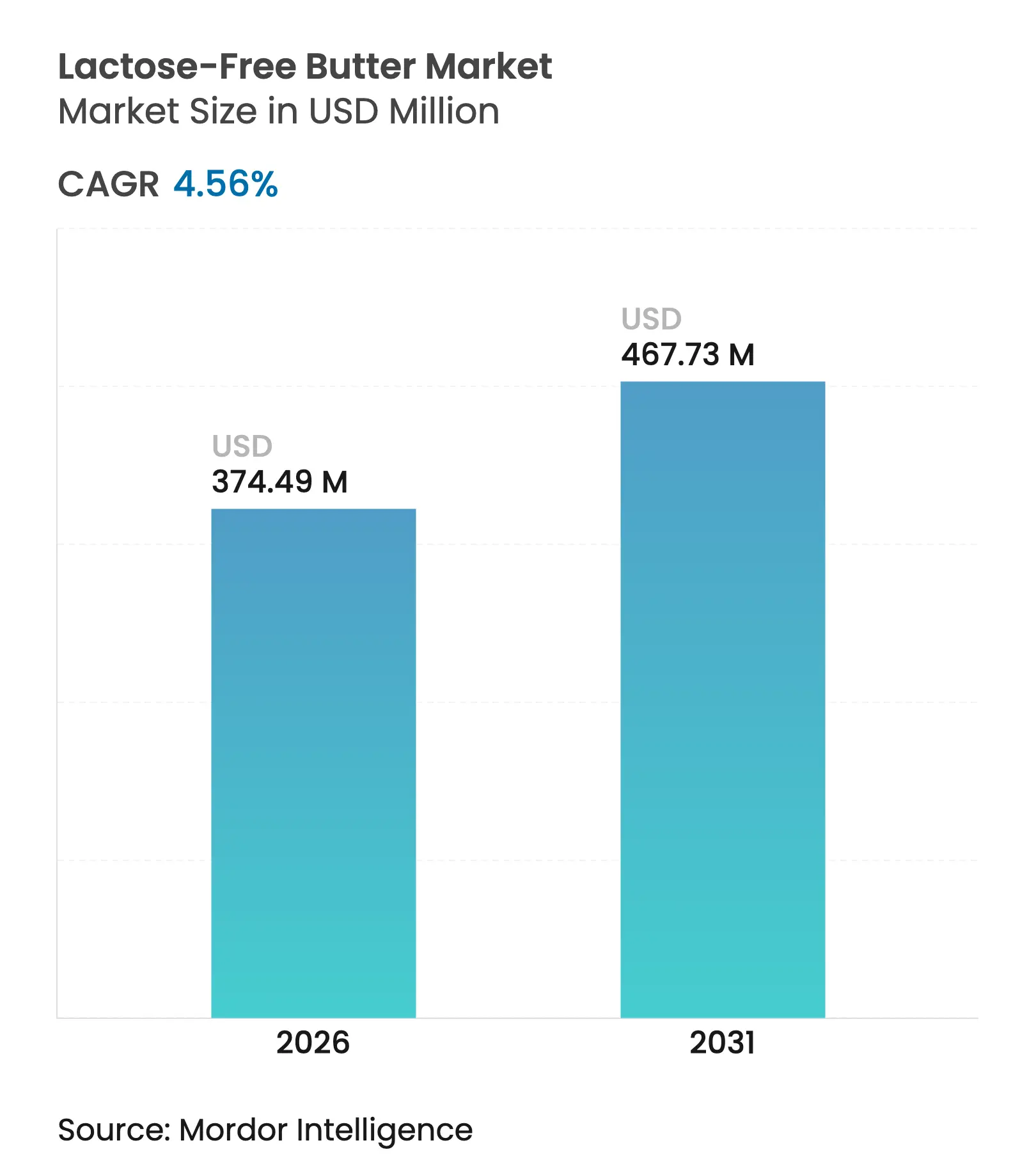

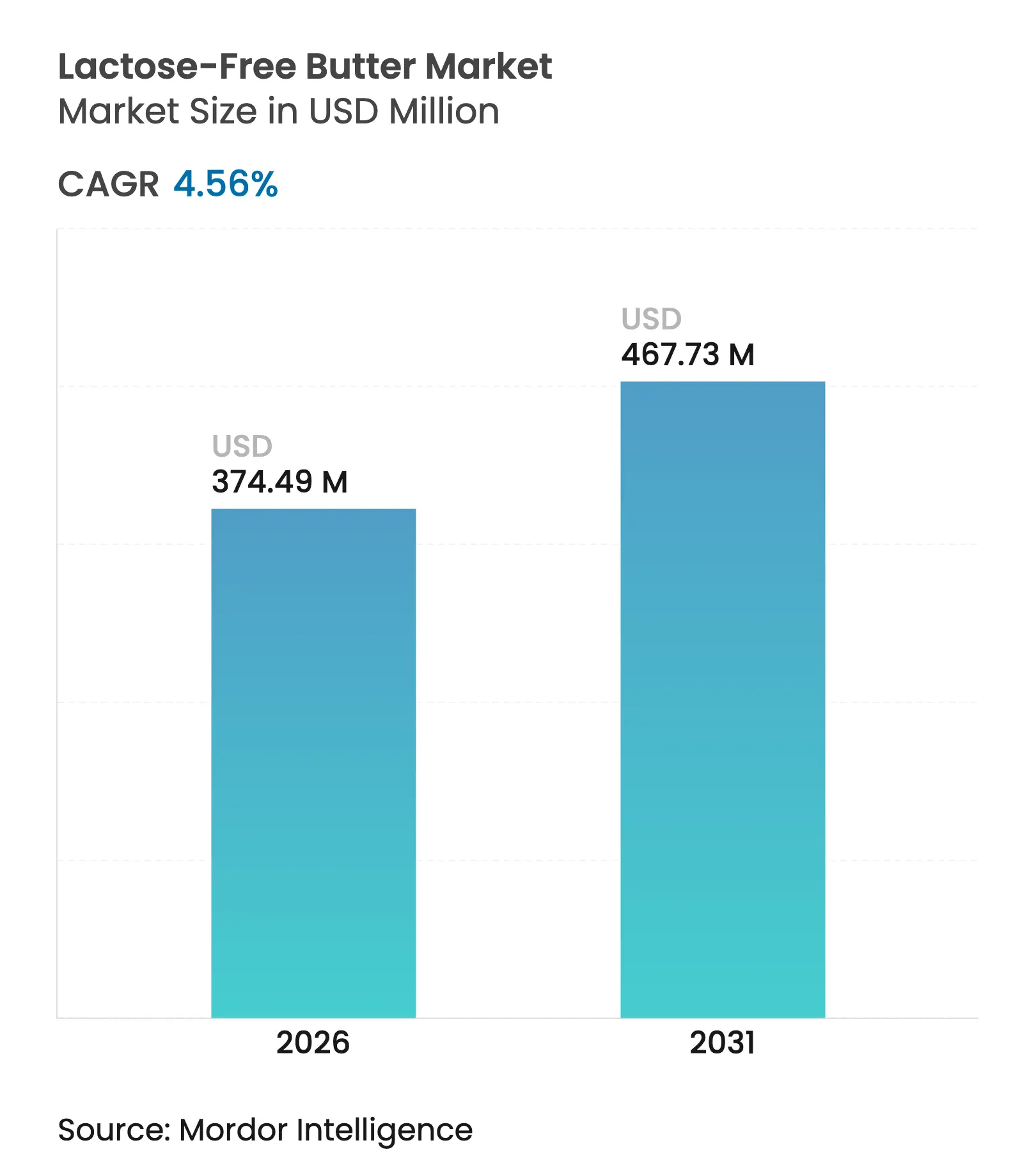

유당 무첨가 버터 시장은 2025년 3억 5,816만 달러로 평가되었으며, 2026년 3억 7,449만 달러에서 2031년에는 4억 6,773만 달러에 이를 것으로 예상됩니다. 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 4.56%를 기록할 것으로 전망됩니다. 전 세계 인구의 68%가 유당 흡수 장애를 겪고 있다는 임상적 인식과 맛을 유지하면서 유당을 제거하는 효소 기술의 발전이 꾸준한 수요 증가를 뒷받침하고 있습니다. 북미의 성숙한 식품 안전 규정, 걸프 국가의 할랄 표준화, 유럽 연합의 베타-갈락토시다아제(beta-galactosidase) 적용 승인 등 규제 명확성이 생산 능력 확대를 장려하고 있습니다. 소비자들이 유당 무첨가 버터를 타협이 아닌 기능적 업그레이드로 인식하면서 프리미엄 가격은 안정적으로 유지되고 있으며, 오프라인 유통 채널과 스프레더블 형태가 가정 내 침투율을 높이고 있습니다. 소득 증가, 건강 인식 향상, 서구식 베이킹 습관이 융합되는 신흥 도시 중심지에서 가장 강력한 성장세를 보이고 있으나, 냉장 유통망 부족과 규제 준수 비용은 농촌 지역에서의 전환을 제한하는 요인으로 작용합니다.

2. 주요 보고서 요약

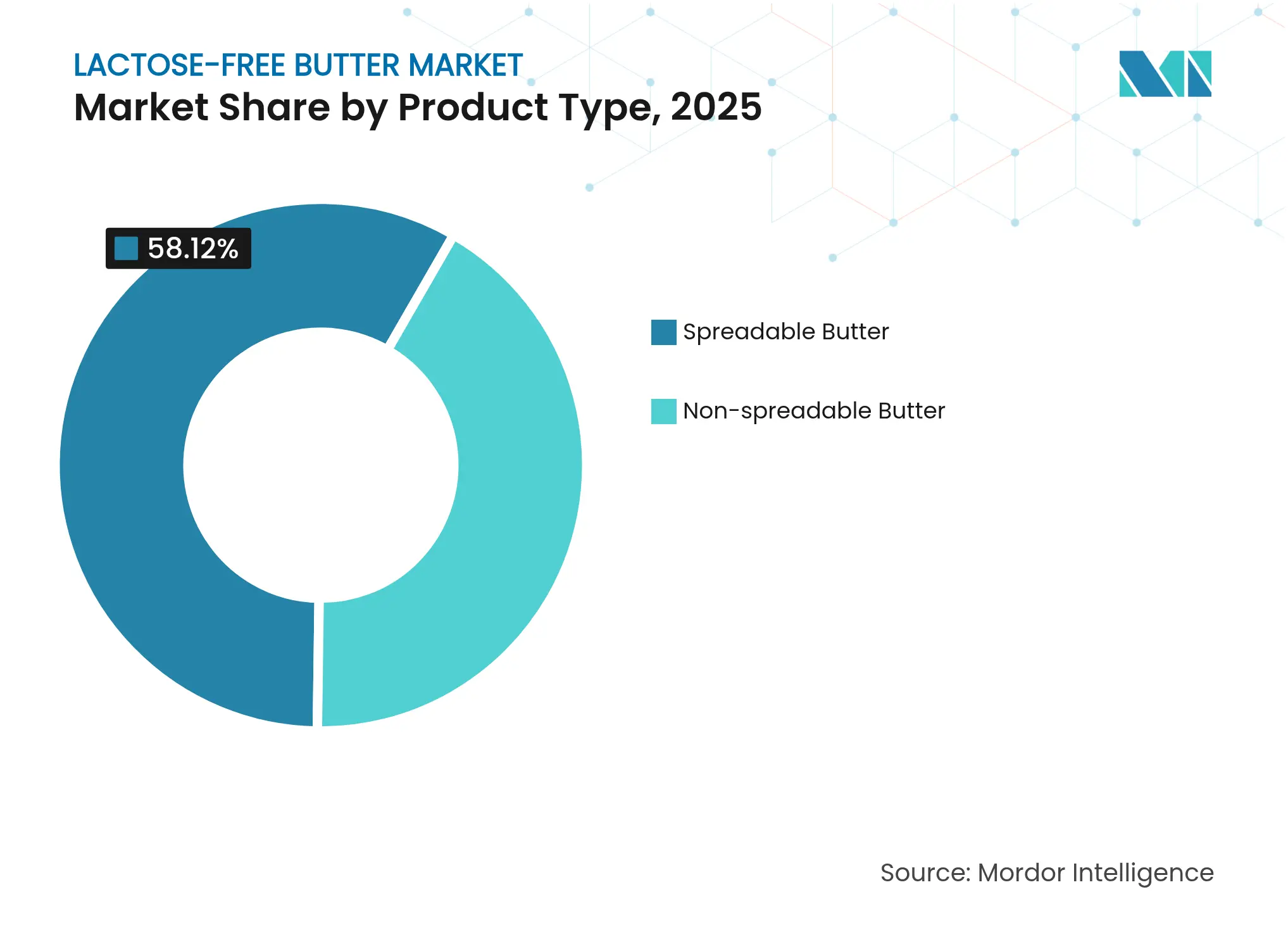

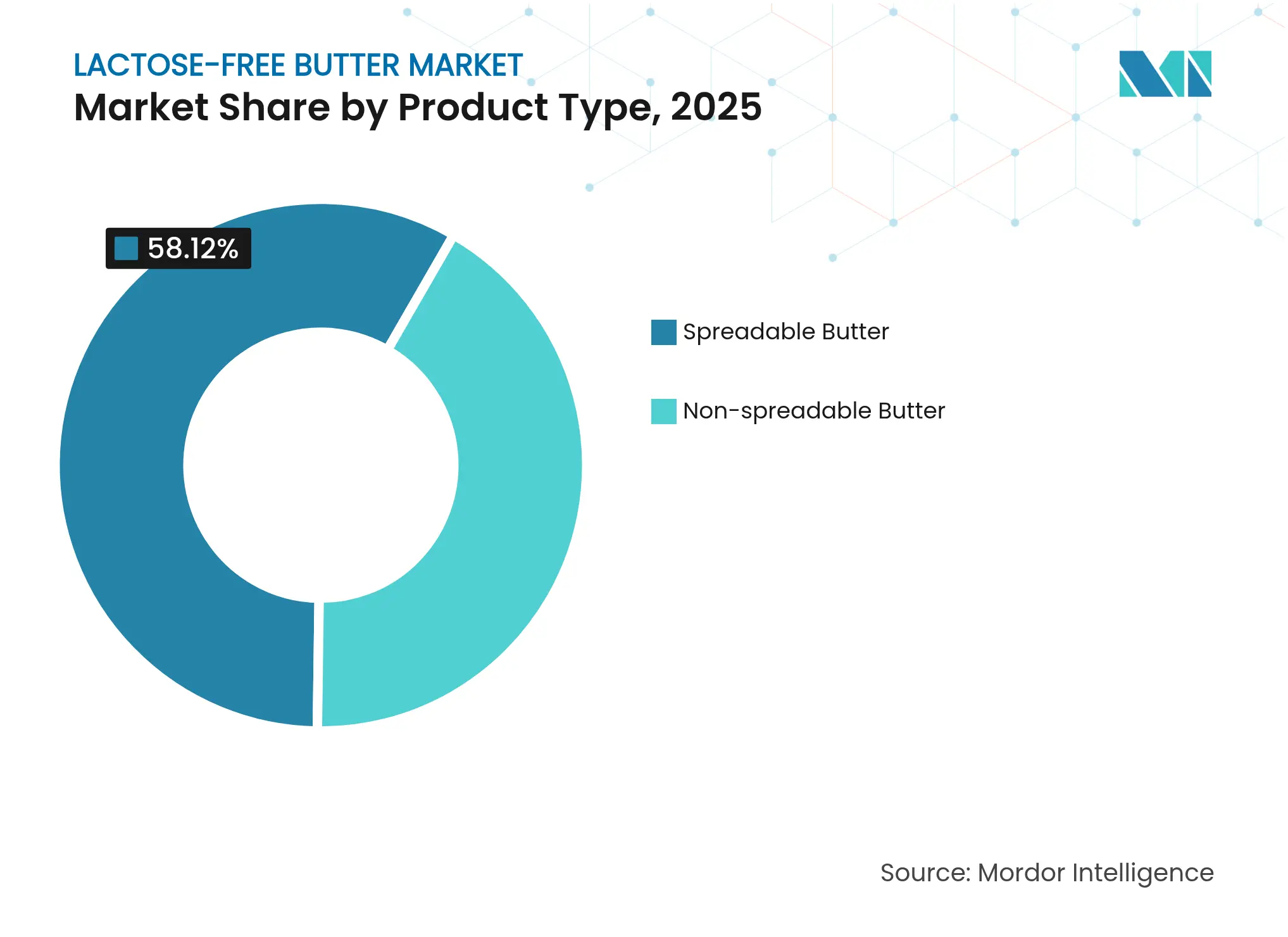

* 제품 유형별: 2025년 스프레더블 버터가 58.12%의 매출 점유율로 시장을 주도했으며, 논-스프레더블 형태는 2031년까지 5.21%의 CAGR로 성장할 것으로 예상됩니다.

* 원료별: 2025년 소젖이 유당 무첨가 버터 시장 점유율의 87.34%를 차지했으며, 염소, 물소, 양젖 등 대체 우유 원료는 2031년까지 5.52%의 CAGR로 성장하고 있습니다.

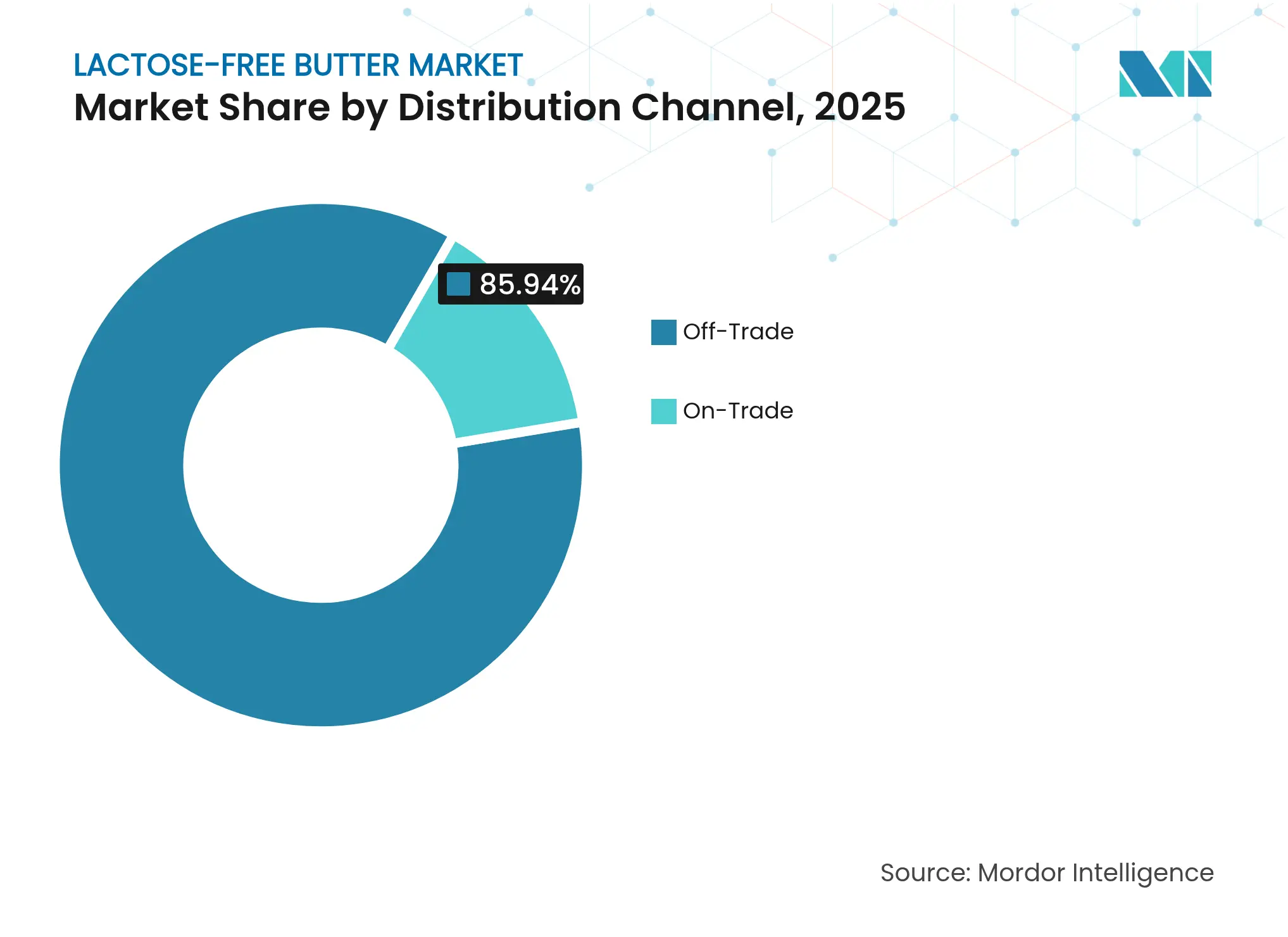

* 유통 채널별: 2025년 오프라인 유통 채널이 전체 매출의 85.94%를 차지했으며, 외식 서비스 재개에 따라 온라인 유통 채널은 4.91%의 CAGR로 회복세를 보이고 있습니다.

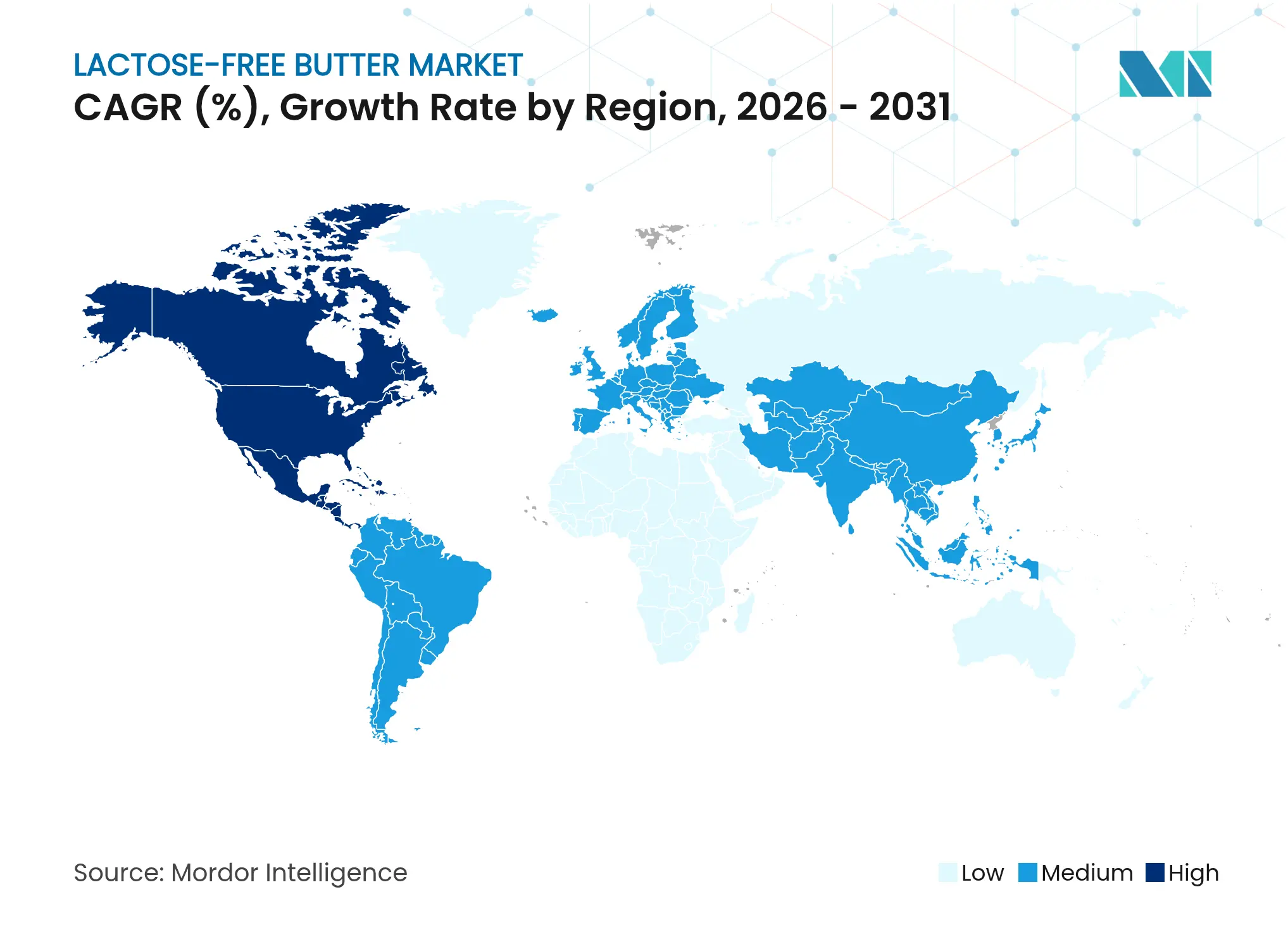

* 지역별: 2025년 북미가 전 세계 매출의 38.12%를 차지하며 가장 큰 시장이었으며, 중동 및 아프리카 지역은 2031년까지 6.05%의 가장 빠른 CAGR로 성장할 것으로 전망됩니다.

3. 글로벌 유당 무첨가 버터 시장 동향 및 통찰력

3.1. 시장 동인

* 전 세계 유당불내증 및 유제품 알레르기 유병률 증가 (CAGR 영향 +1.2%): 2024년 국립보건원(National Institute of Health)에 따르면 전 세계 인구의 65~70%가 유당불내증을 겪고 있어 유당 무첨가 유제품에 대한 광범위한 수요를 촉발하고 있습니다. 특히 아시아, 아프리카, 유럽 일부 지역과 같이 유병률이 높은 지역에서 의료 진단 및 소비자 교육을 통해 인식이 높아지면서 채택이 가속화되고 있습니다.

* 유제품 내 클린 라벨 및 천연 성분 트렌드 확산 (CAGR 영향 +0.8%): 소비자들이 인공 첨가물과 과도한 가공이 없는 투명한 제품을 요구하면서 유당 무첨가 버터 시장이 성장하고 있습니다. 천연 락타아제 효소를 통한 유당 제거 공정은 ‘최소한의 가공’이라는 클린 라벨 주장과 완벽하게 부합합니다.

* 건강 의식 증대 및 소화 친화적 유제품 수요 (CAGR 영향 +1.0%): 복부 팽만감 및 과민성 대장 증후군(IBS)과 같은 유당 관련 불편함에 대한 인식이 높아지면서 소비자들이 장 건강을 우선시함에 따라 유당 무첨가 버터 시장이 성장하고 있습니다.

* 비건 및 플렉시테리언 소비자의 유당 무첨가 옵션 채택 증가 (CAGR 영향 +0.9%): 이들 그룹이 동물성 유당이 없는 유제품 유사 제품을 찾으면서 유당불내증 환자 외의 소비자층으로 시장이 확장되고 있습니다.

* 건강 중시 프리미엄 부문에서의 프리미엄 가격 수용 (CAGR 영향 +0.6%): 소비자들이 유당 무첨가 버터를 타협이 아닌 기능적 업그레이드로 인식하면서 프리미엄 가격이 안정적으로 유지되고 있습니다.

* 전통 버터와 유사한 맛과 질감의 제품 혁신 (CAGR 영향 +0.7%): 유당 무첨가 버터의 맛과 질감을 전통 버터와 유사하게 만들기 위한 지속적인 제품 혁신이 시장 성장을 견인하고 있습니다.

3.2. 시장 제약 요인

* 비도시 및 신흥 시장의 제한적인 소비자 인식 (CAGR 영향 -0.5%): 농촌 인구와 개발도상국에서는 유당불내증 증상 및 해결책에 대한 교육이 부족하여 유당 무첨가 버터 시장 성장을 저해합니다.

* 일반 버터 대비 열등한 맛 또는 식감 인식 (CAGR 영향 -0.4%): 소비자들이 락타아제 처리로 인해 전통 버터의 풍부한 맛과 질감이 변형될 수 있다고 인식하는 경향이 있어 시장 성장을 제한합니다. 초기 제품의 쓴맛이나 묽은 질감에 대한 부정적인 인식이 여전히 남아있습니다.

* 가공 민감성으로 인한 짧은 유통기한 (CAGR 영향 -0.3%): 냉장 유통 인프라가 부족한 아프리카, 동남아시아 등지에서 유통기한 문제가 시장에 큰 영향을 미칩니다.

* 엄격한 식품 안전 및 라벨링 규제 부담 (CAGR 영향 -0.4%): 전 세계적으로 엄격한 식품 안전 및 라벨링 규제는 특히 신흥 시장의 중소 생산자들에게 불균형적인 부담으로 작용합니다.

4. 세그먼트 분석

4.1. 제품 유형별: 스프레더블 형태가 편리성 프리미엄 주도

* 스프레더블 버터: 2025년 유당 무첨가 버터 시장의 58.12%를 차지하며 지배적인 위치를 유지했습니다. 이는 냉장고에서 바로 사용할 수 있는 편리성에 대한 소비자 선호도를 반영합니다.

* 논-스프레더블 버터: 시장 점유율은 작지만 5.21%의 CAGR로 성장하고 있습니다. 이는 라미네이트 페이스트리나 소스와 같이 정밀한 지방 함량 및 질감 제어가 필요한 요리 응용 분야에서 우수한 성능을 제공하여 외식업체와 가정 제빵사들에게 선호되기 때문입니다.

4.2. 원료별: 소젖의 지배력 속 틈새 대체재 부상

* 소젖: 2025년 유당 무첨가 버터 생산량의 87.34%를 차지하며 압도적인 점유율을 보였습니다. 이는 안정적인 공급망, 소비자 친숙도, 그리고 소 유제품 가공에 최적화된 규제 프레임워크에 기인합니다.

* 기타 우유 원료 (염소, 물소, 양): 2031년까지 5.52%의 CAGR로 가장 빠르게 성장하는 부문입니다. 독특한 풍미를 선호하는 틈새 소비자층과 최소한의 가공을 추구하는 민감한 개인들에게 매력적입니다.

4.3. 유통 채널별: 오프라인 채널의 지배력과 온라인 채널의 회복

* 오프라인 채널 (Off-Trade): 2025년 유당 무첨가 버터 시장 유통의 85.94%를 차지하며 지배적이었습니다. 슈퍼마켓, 대형마트, 온라인 소매 플랫폼을 통해 가정 소비용 필수품으로 자리 잡았습니다.

* 온라인 채널 (On-Trade): 2025년 유통 점유율은 14.06%에 불과했지만, 2031년까지 4.91%의 CAGR로 가장 빠르게 성장하는 부문입니다. 팬데믹 이후 외식 서비스 운영이 회복되면서 식단 제한을 수용하기 위해 유당 무첨가 버터를 표준 메뉴에 포함시키는 추세가 증가하고 있습니다.

5. 지역 분석

* 북미: 2025년 전 세계 유당 무첨가 버터 시장 매출의 38.12%를 차지하며 가장 큰 시장을 형성했습니다. 성숙한 유제품 산업, 선진 생산 기술, 유당불내증에 대한 높은 소비자 인식이 성장을 견인합니다.

* 중동 및 아프리카: 2031년까지 6.05%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 소비자 인식 증가, 가처분 소득 상승, 현대적인 소매 체인 확장, 냉장 유통 물류 개선이 성장을 촉진하고 있습니다.

* 아시아 태평양, 유럽, 남미: 아시아 태평양은 인구 건강 인식 증가와 서구식 식습관 확산으로, 유럽은 높은 유당불내증 유병률과 엄격한 식품 안전 기준으로, 남미는 브라질, 아르헨티나 등 주요 국가의 유제품 부문 성장으로 시장에 기여하고 있습니다.

6. 경쟁 환경

유당 무첨가 버터 시장은 다국적 유제품 협동조합, 전문 성분 공급업체, 지역 가공업체가 공존하는 중간 정도의 분산된 경쟁 환경을 보입니다. 다국적 기업은 대규모 생산 능력과 유통망을 활용하며, 전문 성분 공급업체는 혁신적인 락타아제 효소로 제품 차별화에 기여합니다. 지역 가공업체는 현지 소비자 선호도에 맞춰 민첩하게 대응합니다.

주요 기업: Arla Foods amba, Challenge Dairy Products, Inc., Redwood Hill Farm & Creamery (Green Valley), Agropur cooperative, Upfield Canada Inc.

최근 산업 동향:

* 2025년 10월: 폰테라(Fonterra)는 뉴질랜드 클랜데보이 시설에 7,500만 달러를 투자하여 버터 생산을 확대할 계획을 발표했습니다.

* 2024년 7월: 챌린지 버터(Challenge Butter)는 카놀라유를 함유한 스프레더블 유당 무첨가 정제 버터의 전국 유통을 시작했습니다.

* 2024년 1월: 업필드(Upfield)는 플로라 플랜트(Flora Plant) 브랜드로 세계 최초의 플라스틱 없는 재활용 가능한 종이 용기 버터 및 스프레드를 오스트리아에 출시했습니다.

7. 결론 및 전망

유당 무첨가 버터 시장은 전 세계적인 유당불내증 유병률 증가, 건강 및 클린 라벨 트렌드 확산, 그리고 비건 및 플렉시테리언 식단으로의 전환에 힘입어 꾸준히 성장할 것으로 예상됩니다. 특히 북미가 가장 큰 시장을 유지하고 중동 및 아프리카 지역이 가장 빠른 성장세를 보일 것으로 전망됩니다. 맛과 질감 개선을 위한 제품 혁신과 유통 채널의 다변화가 시장 성장을 더욱 가속화할 것이나, 비도시 지역의 낮은 소비자 인식과 전통 버터 대비 열등하다는 인식은 여전히 극복해야 할 과제로 남아있습니다.

로렘 입숨이란 무엇인가요?

로렘 입숨은 인쇄 및 조판 산업의 단순히 가짜 텍스트입니다. 로렘 입숨은 1500년대부터 알려지지 않은 인쇄공이 활자판을 가져다가 뒤섞어 활자 견본 책을 만들면서 업계의 표준 가짜 텍스트가 되었습니다. 이는 5세기 동안 살아남았을 뿐만 아니라 전자 조판으로의 도약에도 불구하고 본질적으로 변하지 않았습니다. 1960년대에 로렘 입숨 구절이 포함된 레트라셋 시트가 출시되면서 대중화되었고, 최근에는 Aldus PageMaker와 같은 데스크톱 출판 소프트웨어에 로렘 입숨 버전이 포함되면서 더욱 인기를 얻었습니다.

왜 사용하나요?

독자가 페이지 레이아웃을 볼 때 읽을 수 있는 내용에 의해 주의가 산만해진다는 것은 오래 전부터 확립된 사실입니다. 로렘 입숨을 사용하는 요점은 ‘여기에 내용, 여기에 내용’을 사용하는 것과 달리 글자의 분포가 거의 정상적이라는 점이며, 이는 읽을 수 있는 영어처럼 보이게 합니다. 많은 데스크톱 출판 패키지와 웹 페이지 편집기는 이제 로렘 입숨을 기본 모델 텍스트로 사용하며, ‘lorem ipsum’을 검색하면 아직 초기 단계에 있는 많은 웹사이트를 발견할 수 있습니다. 수년에 걸쳐 다양한 버전이 진화했으며, 때로는 우연히, 때로는 의도적으로 (유머 등을 삽입하여) 만들어졌습니다.

어디에서 유래했나요?

대중적인 믿음과는 달리, 로렘 입숨은 단순히 무작위 텍스트가 아닙니다. 기원전 45년의 고전 라틴 문학 작품에 뿌리를 두고 있으며, 2000년이 넘는 역사를 가지고 있습니다. 버지니아 햄든-시드니 대학의 라틴어 교수인 리처드 맥클린톡은 로렘 입숨 구절에서 더 모호한 라틴어 단어 중 하나인 ‘consectetur’를 찾아 고전 문학에서 그 단어의 인용문을 살펴보면서 의심할 여지 없는 출처를 발견했습니다. 로렘 입숨은 기원전 45년에 키케로가 쓴 “de Finibus Bonorum et Malorum” (선과 악의 극단)의 1.10.32 및 1.10.33 섹션에서 유래했습니다. 이 책은 르네상스 시대에 매우 인기가 많았던 윤리 이론에 관한 논문입니다. 로렘 입숨의 첫 줄인 “Lorem ipsum dolor sit amet..”는 1.10.32 섹션의 한 줄에서 나옵니다.

어디서 구할 수 있나요?

로렘 입숨 구절에는 많은 변형이 있지만, 대부분은 삽입된 유머나 약간도 믿기지 않는 무작위 단어에 의해 어떤 형태로든 변경되었습니다. 로렘 입숨 구절을 사용하려면 텍스트 중간에 당황스러운 내용이 숨겨져 있지 않은지 확인해야 합니다. 인터넷상의 모든 로렘 입숨 생성기는 필요에 따라 미리 정의된 덩어리를 반복하는 경향이 있으며, 이는 인터넷에서 최초의 진정한 생성기입니다. 200개 이상의 라틴어 단어와 몇 가지 모델 문장 구조를 결합하여 합리적으로 보이는 로렘 입숨을 생성합니다. 따라서 생성된 로렘 입숨은 항상 반복, 삽입된 유머 또는 비특징적인 단어 등으로부터 자유롭습니다.

- 목록 항목 1

- 목록 항목 2

- 목록 항목 3

유당 없는 버터 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026 – 2031)

유당 없는 버터 시장 보고서는 제품 유형(스프레드형 버터, 비스프레드형 버터), 원료(소 우유, 기타 우유 원료), 유통 채널(오프라인, 온라인), 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 분류됩니다. 시장 예측은 가치(USD) 기준으로 제공됩니다.

유당 불내증 버터 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2021 – 2031 |

|---|---|

| 시장 규모 (2026) | USD 374.49 Million |

| 시장 규모 (2031) | USD 467.73 Million |

| 성장률 (2026 – 2031) | 4.56 % CAGR |

| 가장 빠르게 성장하는 시장 | Middle East and Africa |

| 가장 큰 시장 | North America |

| 시장 집중도 | Medium |

주요 기업 *면책 조항: 주요 기업은 특정 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따른 출처 표기가 필요합니다. |

모르도르 인텔리전스의 유당 불내증 버터 시장 분석

유당 불내증 버터 시장은 2025년에 3억 5,816만 달러로 평가되었으며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 4.56%로 성장하여 2026년 3억 7,449만 달러에서 2031년 4억 6,773만 달러에 이를 것으로 추정됩니다. 유당 흡수 장애가 전 세계 인구의 68%에 영향을 미친다는 임상적 인식과 맛을 유지하면서 유당을 제거하는 효소 기술이 결합되어 꾸준한 수요 성장을 뒷받침합니다. 북미의 성숙한 식품 안전 규정, 걸프 국가의 할랄 표준화, 유럽 연합의 베타-갈락토시다아제 적용 승인은 생산 능력 확장을 장려하는 규제 명확성을 제공합니다. 소비자들은 이제 유당 불내증 버터를 타협이 아닌 기능적 업그레이드로 인식하므로 프리미엄 가격은 안정적으로 유지되며, 오프라인 채널과 스프레드형 포맷은 가구 침투율을 확대합니다. 소득 증가, 건강 인식, 서구식 베이킹 습관이 수렴하는 신흥 도시 중심지에서 가장 강한 성장세를 보이지만, 콜드체인 격차와 규정 준수 비용은 농촌 지역에서의 전환을 제한합니다.

주요 보고서 요점

- 제품 유형별로, 2025년에는 스프레드형 버터가 58.12%의 매출 점유율을 기록했으며, 비스프레드형 제품은 2031년까지 연평균 5.21% 성장할 것으로 예상됩니다.

- 원료별로, 2025년 유당 불내증 버터 시장 점유율의 87.34%는 우유가 차지했으며, 염소, 물소, 양유 대체품은 2031년까지 연평균 5.52% 성장하고 있습니다.

- 유통 채널별로, 2025년에는 오프라인 매장이 매출의 85.94%를 차지했으며, 외식 서비스 재개에 따라 온라인 매장 회복은 연평균 4.91% 성장하고 있습니다.

- 지역별로, 2025년에는 북미가 전 세계 매출의 38.12%를 차지했으며, 중동 및 아프리카 지역은 2031년까지 가장 빠른 연평균 6.05% 성장할 것으로 예상됩니다.

글로벌 유당 불내증 버터 시장 동향 및 통찰력

동인 영향 분석

| 동인 | (~) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

전 세계적으로 증가하는 유당 불내증 및 유제품 알레르기 유병률

전 세계적으로 증가하는 유당 불내증 및 유제품 알레르기 유병률 |

+1.2% | 아시아, 아프리카, 남아메리카에 가장 집중되어 있는 전 세계적 | 장기 (4년 이상) |

(~) % CAGR 예측에 미치는 영향:+1.2%

|

지리적 관련성:아시아, 아프리카, 남아메리카에 가장 집중되어 있는 전 세계적

|

영향 기간:장기 (4년 이상)

|

|

유제품에서 클린 라벨 및 천연 성분 트렌드의 확산

유제품에서 클린 라벨 및 천연 성분 트렌드의 확산 |

+0.8% | 북미 및 유럽, 아시아 태평양 및 중동 아프리카의 도시 중심지로 확산 | 중기 (2-4년) | |||

|

건강 의식 증가 및 소화에 좋은 유제품에 대한 수요

건강 의식 증가 및 소화에 좋은 유제품에 대한 수요 |

+1.0% | 전 세계적, 특히 선진국 및 신흥 시장의 도시 인구 | 중기 (2-4년) | |||

|

유당 불포함 옵션에 대한 비건 및 플렉시테리언 소비자의 채택 증가

유당 불포함 옵션에 대한 비건 및 플렉시테리언 소비자의 채택 증가 |

+0.9% | 북미, 유럽, 아시아 태평양 주요 도시 (일본, 한국, 호주) | 단기 (2년 이하) | |||

|

건강 중심 프리미엄 세그먼트에서 프리미엄 가격 수용

건강 중심 프리미엄 세그먼트에서 프리미엄 가격 수용 |

+0.6% | 북미, 서유럽, 걸프 협력 회의 국가 | 단기 (2년 이하) | |||

|

전통 버터와 유사한 맛과 질감의 제품 혁신

전통 버터와 유사한 맛과 질감의 제품 혁신 |

+0.7% | 전 세계적, 유럽 및 북미에서 초기 상업적 채택 | 중기 (2-4년) | |||

| 출처: Mordor Intelligence | ||||||

전 세계적으로 증가하는 유당 불내증 및 유제품 알레르기 유병률

글로벌 유당 불내증 및 유제품 알레르기 유병률 증가는 유당 불내증 버터 시장을 주도하고 있습니다. 2024년 국립보건원에 따르면 전 세계 인구의 65%에서 70%가 유당 불내증을 겪고 있으며[1]출처: 국립보건원, “유당 불내증”, ncbi.nlm.nih.gov, 이는 접근 가능한 유제품 대체품에 대한 광범위한 수요를 촉발합니다. 의료 진단 및 소비자 교육을 통한 인식 증가는 특히 아시아, 아프리카 및 유럽 일부 지역과 같이 유병률이 높은 지역에서 영향을 받는 인구층의 채택을 가속화합니다. 식품 서비스 운영자와 가정에서는 소화 불편 없이 요리 성능을 유지하는 버터 대체품을 찾고 있으며, 이는 소매 및 기관 채널을 확장하고 있습니다. 규제 라벨링 의무는 가시성을 높여 슈퍼마켓 및 온라인 플랫폼에서 정보에 입각한 구매를 가능하게 합니다. 웰니스 트렌드는 이러한 변화를 증폭시켜 유당 불내증 버터를 포괄적인 메뉴와 가족 영양에 필수적인 요소로 자리매김하게 합니다.

유제품 분야의 클린 라벨 및 천연 성분 트렌드 확산

유제품 분야의 클린 라벨 및 천연 성분 트렌드 확산은 소비자들이 인공 첨가물과 과도한 가공이 없는 투명한 제형을 요구함에 따라 유당 불내증 버터 시장을 촉진합니다. CBI 외교부의 연구에 따르면, 클린 라벨 제품은 2021년 52%에서 증가하여 2025년과 2026년에는 포트폴리오의 70% 이상을 차지할 것으로 예상됩니다[2]출처: CBI 외교부, “어떤 트렌드가 기회를 제공하는가”, cbi.eu. 천연 락타아제 효소를 통한 유당 불내증 가공은 “최소한의 개입” 주장과 완벽하게 일치하여 합성 유제품 대체품과 제품을 차별화합니다. 브랜드는 일반적으로 우유, 배양균, 락타아제만 포함하는 짧은 성분 목록을 강조하여 순도를 위해 라벨을 확인하는 건강 의식적인 소비자들에게 어필합니다. 이러한 추세는 초가공 식품에 대한 감시 강화와 일치하며, 유당 불내증 버터를 냉장 유제품 코너에서 프리미엄하고 신뢰할 수 있는 옵션으로 자리매김하게 합니다. 소매업체는 클린 라벨 유제품에 더 많은 진열 공간을 할애하여 유기농 및 방목형 제품과 함께 가시성을 높입니다.

건강 의식 증가 및 소화 친화적인 유제품에 대한 수요

건강 의식 증가와 소화에 좋은 유제품에 대한 수요는 소비자들이 팽만감 및 과민성 대장 증후군과 같은 유당 관련 불편함에 대한 인식이 높아짐에 따라 장 건강을 우선시하면서 유당 불내증 버터 시장을 주도하고 있습니다. 세계보건기구(WHO)가 2024년 식단 가이드라인에서 마이크로바이옴 건강을 강조하면서 전반적인 웰빙의 한 요소로서 유당 불내증 관리에 대한 인식이 높아졌습니다[3]출처: 세계보건기구, “건강한 식단”, who.int. 이러한 변화는 제한적인 식단보다는 일상적인 주식을 통해 적극적인 소화 관리를 강조하는 광범위한 웰빙 운동을 반영합니다. 유당 불내증 버터는 맛이나 질감을 손상시키지 않으면서 베이킹, 요리 및 스프레드에 원활하게 통합될 수 있어 가족과 음식 애호가들에게 매력적입니다. 임상적 지지와 인플루언서의 지지는 가시성을 높여 이 카테고리를 포괄적인 식사 계획에 필수적인 것으로 자리매김하게 합니다. 소매업체들은 충동 구매를 유도하기 위해 소화 건강 관련 주장을 강조한 냉장 유제품 코너를 확장하고 있습니다. 제조업체들은 장 건강 지원을 강화하기 위해 프리바이오틱스를 함유한 강화 제품으로 대응하며 프리미엄 가격을 정당화하고 있습니다.

유당 불내증 옵션에 대한 비건 및 플렉시테리언 소비자의 채택 증가

유당 불내증 옵션에 대한 비건 및 플렉시테리언 소비자의 채택 증가는 이들이 동물성 유당이 없는 유제품과 유사한 제품을 찾으면서 유당 불내증 버터 시장을 주도하고 있으며, 유당 불내증 환자를 넘어 잠재 고객층을 확대하고 있습니다. 서구 인구의 30-40%를 차지하는 플렉시테리언은 식물성 위주의 식단에서 요리의 다양성을 유지하는 가끔씩의 유제품 대체품을 선호합니다. 락타아제 처리 유제품 또는 식물성 혼합물을 사용하는 비건 버터 혁신은 윤리적 및 건강 선호도를 연결하며 프리미엄 진열 공간을 확보합니다. 소매업체들은 웰빙 코너에서 교차 수요를 활용하기 위해 유당 불내증 제품을 비건 스프레드와 함께 진열합니다. 제조업체들은 지속 가능성과 소화를 우선시하는 준채식주의 생활 방식에 매력적인 카놀라 또는 아몬드 오일을 함유한 소 우유 하이브리드 제형으로 혁신하고 있습니다. 전자상거래 구독 및 밀키트 통합은 소셜 미디어의 영향을 받는 젊은 플렉시테리언들 사이에서 시도를 가속화합니다.

제약 요인 영향 분석

| 제약 요인 | (~) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

비도시 및 신흥 시장의 제한된 소비자 인식

비도시 및 신흥 시장의 제한된 소비자 인식 |

-0.5% | 남아시아, 사하라 이남 아프리카, 남미 내륙의 농촌 지역 | 장기 (4년 이상) |

(~) % CAGR 예측에 미치는 영향:-0.5%

|

지리적 관련성:남아시아, 사하라 이남 아프리카, 남미 내륙의 농촌 지역

|

영향 기간:장기 (4년 이상)

|

|

일반 버터 대비 열등한 맛 또는 식감에 대한 인식

일반 버터 대비 열등한 맛 또는 식감에 대한 인식 |

-0.4% | 전 세계, 특히 유럽과 북미의 전통적인 유제품 소비자들 사이에서 | 중기 (2-4년) | |||

|

가공 민감성으로 인한 짧은 유통 기한

가공 민감성으로 인한 짧은 유통 기한 |

-0.3% | 전 세계, 특히 콜드체인 인프라가 부족한 지역(아프리카, 동남아시아)에 심각한 영향 | 중기 (2-4년) | |||

|

엄격한 식품 안전 및 라벨링 규정 준수 부담

엄격한 식품 안전 및 라벨링 규정 준수 부담 |

-0.4% | 전 세계, 특히 신흥 시장의 중소 생산자들에게 불균형적으로 영향 | 장기 (4년 이상) | |||

| 출처: Mordor Intelligence | ||||||

비도시 및 신흥 시장의 제한된 소비자 인식

비도시 및 신흥 시장의 제한된 소비자 인지도는 유당 불내증 버터 시장을 제약합니다. 농촌 인구와 개발도상국 지역은 유당 불내증 증상 및 사용 가능한 해결책에 대한 교육이 부족한 경우가 많기 때문입니다. 전통적인 식습관은 일반 유제품을 우선시하며, 유당 불내증 제품을 필수적인 대안이 아닌 불필요한 프리미엄으로 간주합니다. 농촌 아시아, 아프리카, 라틴 아메리카와 같은 지역에서 건강 미디어 및 의료 서비스의 낮은 보급률은 진단되지 않은 불내증을 지속시켜 수요량을 억제합니다. 소매 인프라의 격차, 즉 전문 유제품을 취급하는 슈퍼마켓이 적다는 점은 가시성 문제를 야기하여 판매를 도시 엘리트층에 국한시킵니다. 소화 문제에 대한 문화적 낙인은 가격에 민감한 가구의 시도를 더욱 저해합니다. 제조업체는 풀뿌리 캠페인에 높은 마케팅 비용을 지출해야 하며, 이는 고성장 인구 통계에서 카테고리의 주류화를 지연시킵니다.

일반 버터에 비해 떨어지는 맛 또는 식감에 대한 인식

일반 버터에 비해 떨어지는 맛 또는 식감에 대한 인식은 유당 불내증 버터 시장을 제약합니다. 소비자들이 락타아제 처리 과정을 전통 버터의 풍부한 맛을 재현하지 못하는 변형된 크리미함, 단맛 또는 뒷맛과 연관시키기 때문입니다. 초기 제형은 종종 잔류 효소의 쓴맛이나 묽은 질감으로 인해 시용자들 사이에서 회의론을 조장하고 재구매를 제한했습니다. 감각 패널은 시식자의 25-30%가 발림성과 녹는 특성에서 차이를 감지하여 베이킹 및 고급 요리 응용 분야에서 프리미엄 포지셔닝을 저해한다는 것을 확인했습니다. 이러한 장벽은 락타아제 타이밍 및 지방 결정화 기술의 발전에도 불구하고, 구전 및 온라인 리뷰를 통해 기존 인식이 남아있기 때문에 지속됩니다. 소매업체는 비교 쇼핑에 취약한 제품에 주요 진열 공간을 할당하는 것을 주저합니다. 제조업체는 블라인드 맛 테스트 및 재배합에 막대한 투자를 하지만, 뿌리 깊은 편견을 극복하는 것은 주류 채택을 늦춥니다.

세그먼트 분석

제품 유형별: 스프레드형이 편의성 프리미엄을 주도

스프레드형 버터는 2025년 유당 불내증 버터 시장을 지배하며 58.12%의 상당한 점유율을 차지했습니다. 이러한 지배력은 편의성에 대한 소비자의 강한 선호를 반영합니다. 스프레드형 버터는 사용 전에 부드럽게 할 필요 없이 냉장고에서 바로 꺼내 사용할 수 있기 때문입니다. 크리미한 질감과 사용 편의성 덕분에 빵에 발라 먹거나 일반 요리에 사용하는 등 일상적인 소비에 매우 선호됩니다. 제품의 일관된 품질과 소매 형식으로의 가용성은 광범위한 채택을 뒷받침합니다. 또한, 빠른 식사 준비를 강조하는 라이프스타일 트렌드가 스프레드형 버터에 대한 수요를 견인합니다. 결과적으로 이 부문은 견고한 입지를 유지하며, 주로 실용성과 즉각적인 사용성을 추구하는 가정 소비자를 대상으로 합니다.

스프레드형이 아닌 버터는 시장 점유율이 작지만 연평균 성장률(CAGR) 5.21%로 성장하고 있습니다. 이러한 성장은 주로 독특한 기능적 이점을 선호하는 식품 서비스 운영자와 가정 제빵사 덕분입니다. 스프레드형이 아닌 버터는 라미네이트 페이스트리 및 소스와 같이 지방 함량과 질감의 정밀한 제어가 필요한 요리 응용 분야에서 우수한 성능을 제공합니다. 이러한 상황에서 스프레드형 버터의 변형된 질감은 제품 품질과 결과의 일관성을 저해할 수 있습니다. 장인 제빵과 전문 요리가 더 정밀한 재료를 요구함에 따라 스프레드형이 아닌 버터의 중요성이 커지고 있습니다.

참고: 보고서 구매 시 모든 개별 부문의 시장 점유율 확인 가능

출처별: 우유의 지배력, 틈새 대안에 직면

2025년 유당 불내증 버터 생산은 우유가 지배하여 전체 물량의 87.34%를 차지했습니다. 이러한 압도적인 점유율은 제조업체에 안정적인 소싱과 확장성을 보장하는 잘 구축된 공급망에서 비롯됩니다. 우유 기반 제품에 대한 소비자 친숙도는 소매 환경에서 신뢰와 반복 구매를 촉진합니다. 전 세계 규제 프레임워크는 소 젖 유제품 가공에 특화되어 최적화되어 인증 및 규정 준수 프로세스를 간소화합니다. 이러한 요소들은 우유가 전 세계 시장에서 일관된 품질과 광범위한 가용성을 유지할 수 있도록 합니다. 유당 불내증 버터의 기본 원료로서 우유는 락타아제 처리 및 풍미 중화 분야에서 수십 년간의 기술 발전의 혜택을 받습니다.

염소, 물소, 양을 포함한 대체 우유 공급원은 유당 불내증 버터 생산에서 가장 빠르게 성장하는 부문으로, 2031년까지 연평균 성장률(CAGR) 5.52%로 확장될 것으로 예상됩니다. 이러한 성장은 우유 품종과 구별되는 미묘한 신맛 또는 풍부함을 제공하는 독특한 풍미 프로필을 우선시하는 틈새 소비자 부문에 의해 추진됩니다. 이러한 대체품은 자연적으로 유당 수치가 약간 낮아 최소한의 가공을 추구하는 고감도 개인에게 매력적입니다. 장인 정신이 깃든 프리미엄 유제품에 대한 관심 증가는 미식가 소비자와 전문 소매업체 사이에서 수요를 촉진합니다. 농장 소싱의 다양화는 사료 비용 또는 질병 발생으로 인한 우유 공급 변동에 대한 탄력성을 향상시킵니다.

유통 채널별: 소매 채널의 지배와 외식 채널의 회복

2025년 유당 불내증 버터 시장 유통은 소매 채널이 지배하여 전체 점유율의 85.94%를 차지했습니다. 이러한 지배적인 위치는 이 제품이 가정 소비를 위해 일상적으로 구매되는 필수 가정용품이라는 위상을 반영합니다. 슈퍼마켓과 대형마트는 주요 접점 역할을 하며, 넓은 진열 공간과 홍보 가시성을 제공하여 충동 구매를 유도합니다. 온라인 소매 플랫폼은 구독 모델 및 택배 서비스를 통해 편의성을 제공하며 이러한 성장에 기여하고 있습니다. 소비자 행동은 이러한 채널에서 대량 구매 및 비축을 선호하여 꾸준한 수요량을 보장합니다. 소매 채널의 지배력은 유당 불내증 버터가 다양한 인구 통계에 걸쳐 일상적인 식료품 루틴에 통합되었음을 강조합니다.

2025년 유통 점유율의 14.06%에 불과한 외식 채널은 2031년까지 연평균 성장률(CAGR) 4.91%로 가장 빠르게 성장하는 부문입니다. 이러한 회복은 전 세계 기관 급식 운영에 심각한 영향을 미쳤던 팬데믹 시대의 혼란 이후에 나타납니다. 호텔, 레스토랑 및 케이터링 업체의 운영자들은 이제 회복세를 보이며, 식이 제한을 수용하기 위해 유당 불내증 버터를 표준 메뉴에 포함하고 있습니다. 식사하는 사람들 사이에서 유당 불내증에 대한 인식이 높아지면서 메뉴 다양화가 촉진되어 외식 채널 조달이 증가하고 있습니다. 전문 주방에서는 베이킹부터 테이블 서비스에 이르기까지 대량 준비 시 제품의 신뢰성을 중요하게 생각합니다.

참고: 보고서 구매 시 모든 개별 세그먼트의 세그먼트 점유율을 확인할 수 있습니다.

지리 분석

북미는 2025년 세계 유당 불내증 버터 시장에서 가장 큰 점유율을 차지하며 전체 매출의 38.12%를 기록했습니다. 이 지역은 성숙한 유제품 산업, 첨단 생산 기술, 유당 불내증 및 관련 식이 요구 사항에 대한 강력한 소비자 인식을 통해 이점을 얻고 있습니다. 견고한 규제 프레임워크와 확립된 유기농 및 특수 제품 인증은 시장 침투를 강화합니다. 또한, 슈퍼마켓 및 온라인 플랫폼을 포함한 광범위한 소매 인프라는 광범위한 가용성을 지원합니다. 높은 1인당 소득과 건강을 중시하는 생활 방식은 유당 불내증 유제품 대체품에 대한 꾸준한 수요를 이끌고 있습니다. 북미의 리더십은 기능적 및 즐거움 지향적 소비자를 모두 대상으로 하는 유당 불내증 제품 제형 및 마케팅 전략의 혁신으로 더욱 확고해지고 있습니다.

중동 및 아프리카는 유당 불내증 버터 시장에서 가장 빠르게 성장하는 지역으로, 2031년까지 연평균 성장률(CAGR) 6.05%로 확장될 것으로 예상됩니다. 이러한 성장은 유당 불내증에 대한 소비자 인식 증가와 특히 도시 중심지에서 가처분 소득 증가에 의해 촉진됩니다. 현대 소매 체인의 확장과 콜드 체인 물류 개선은 더 넓은 제품 유통을 가능하게 합니다. 숙박 및 식품 서비스 부문의 성장은 수요를 더욱 강화합니다. 건강한 식품 옵션과 식단 다양화를 장려하는 정부 이니셔티브는 이러한 신흥 경제국에서 시장 발전을 지원합니다. 종합적으로 이러한 요인들은 중동 및 아프리카가 유당 불내증 유제품 부문에서 상당한 시장 발전을 이룰 수 있도록 합니다.

아시아 태평양, 유럽, 남미 또한 유당 불내증 버터 시장의 글로벌 역학에 의미 있게 기여합니다. 아시아 태평양은 인구 건강 인식 증가와 서구 식습관 침투 증가, 그리고 유제품 가공 능력 확대로 이점을 얻습니다. 유럽은 확립된 유당 불내증 비율과 소비자 신뢰를 높이는 고도로 규제된 식품 안전 표준으로 인해 상당한 시장 점유율을 차지합니다. 남미는 브라질과 아르헨티나와 같은 국가의 유제품 부문 확장과 수출 증가에 힘입어 꾸준한 성장을 보입니다. 이들 지역은 다양한 시장 성숙 단계를 반영하며, 프리미엄 제품 채택과 더 넓은 접근성 모두에 대한 기회를 제공합니다.

경쟁 환경

시장 집중도

유당 불내증 버터 시장은 대규모 다국적 유제품 협동조합이 전문 성분 공급업체 및 지역 가공업체와 함께 운영되는 경쟁 환경을 특징으로 하며, 적당한 분열을 보입니다. 이러한 구조는 유제품 공급망의 복잡성과 전 세계 시장의 다양한 소비자 요구를 반영합니다. 다국적 협동조합은 광범위한 생산 능력, 첨단 기술 역량 및 강력한 유통 네트워크를 활용하여 대규모로 일관된 제품 품질을 제공합니다. 이들의 존재는 광범위한 시장 커버리지와 여러 관할 구역에서 규제 요구 사항을 충족할 수 있는 능력을 보장하여 유당 불내증 유제품 대체품에 대한 소비자 신뢰를 강화합니다.

이러한 대기업과 함께, 전문 성분 공급업체는 향상된 맛과 질감을 가진 유당 불내증 버터 생산을 가능하게 하는 혁신적인 락타아제 효소 및 기타 기능성 첨가제를 제공함으로써 중요한 역할을 합니다. 이들 공급업체는 제품 차별화에 기여하고 제조업체가 고품질의 클린 라벨 유당 불내증 유제품에 대한 증가하는 수요를 충족하도록 돕습니다. 연구 개발에 대한 이들의 집중은 유당 감소 기술, 유통 기한 연장 및 영양소 보존의 지속적인 개선을 촉진하여 혁신을 통해 시장 경쟁력을 강화합니다.

지역 프로세서 또한 시장의 중요한 구성 요소이며, 현지 소비자 선호도와 공급망 효율성을 활용합니다. 이들 업체는 종종 틈새 시장이나 신흥 지역에서 운영하며, 특정 맛 프로필과 문화적 식단 요구 사항에 맞춰 제품을 조정합니다. 이들의 민첩성은 유기농 인증 또는 장인 제품 포지셔닝과 같은 진화하는 소비자 트렌드에 신속하게 대응할 수 있도록 합니다. 글로벌 협동조합, 성분 전문업체, 민첩한 지역 프로세서의 공존은 역동적인 시장 환경을 조성하여, 혁신하고 현지화된 공급망을 구축하려는 신규 진입자에게 다양한 옵션과 기회를 제공합니다.

유당 불내증 버터 산업 선두 기업

*면책 조항: 주요 업체는 특별한 순서 없이 정렬되었습니다.

최근 산업 동향

- 2025년 10월: 폰테라(Fonterra)는 FY25 연간 실적에서 강조된 전략적 투자에 따라 사우스 캔터베리의 클랜데보이 시설에서 버터 생산을 확대하기 위해 7,500만 달러를 투자한다고 발표했습니다. 이 움직임은 협동조합이 생산 능력을 향상하고 증가하는 수요를 충족시키기 위한 중요한 단계였습니다.

- 2024년 7월: 챌린지 데어리 프로덕츠(Challenge Dairy Products)의 대표 브랜드인 챌린지 버터(Challenge Butter)는 카놀라유를 함유한 스프레드형 유당 무첨가 정제 버터의 전국 유통을 시작했습니다. 유당 불내증이 있는 개인을 위해 특별히 제조되었으며, 유당과 유고형분을 제거하면서도 정제 버터의 풍부한 풍미와 다용도성을 유지합니다.

- 2024년 1월: 업필드(Upfield)는 플로라 플랜트(Flora Plant) 브랜드로 버터 및 스프레드용 세계 최초의 플라스틱 없는 재활용 가능한 종이 용기를 출시했습니다. 이 혁신적인 포장은 오스트리아에서 처음 도입되었으며, 식품 산업의 지속 가능한 솔루션을 향한 중요한 발걸음을 내디뎠습니다.

유당 무첨가 버터 산업 보고서 목차

1. 서론

- 1.1연구 가정 및 시장 정의

- 1.2연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1시장 개요

- 4.2시장 동인

- 4.2.1전 세계적으로 유당 불내증 및 유제품 알레르기 유병률 증가

- 4.2.2유제품 분야에서 클린 라벨 및 천연 성분 트렌드 확산

- 4.2.3건강 의식 증가 및 소화에 좋은 유제품에 대한 수요 증가

- 4.2.4비건 및 플렉시테리언 소비자의 유당 무첨가 옵션 채택 증가

- 4.2.5건강 중심 프리미엄 부문에서 프리미엄 가격 수용

- 4.2.6전통 버터와 유사한 맛과 질감의 제품 혁신

- 4.3시장 제약

- 4.3.1비도시 및 신흥 시장에서 제한적인 소비자 인식

- 4.3.2일반 버터에 비해 떨어지는 맛 또는 식감에 대한 인식

- 4.3.3가공 민감성으로 인한 짧은 유통기한

- 4.3.4엄격한 식품 안전 및 라벨링 규정 준수 부담

- 4.4공급망 분석

- 4.5규제 환경

- 4.6포터의 5가지 경쟁 요인

- 4.6.1구매자/소비자의 협상력

- 4.6.2공급업체의 협상력

- 4.6.3신규 진입자의 위협

- 4.6.4대체 제품의 위협

- 4.6.5경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1제품 유형별

- 5.1.1스프레드형 버터

- 5.1.2비-스프레드형 버터

- 5.2원료별

- 5.2.1소 우유

- 5.2.2기타 우유 원료 (염소, 물소, 양)

- 5.3유통 채널별

- 5.3.1오프라인

- 5.3.1.1슈퍼마켓/대형마트

- 5.3.1.2편의점

- 5.3.1.3온라인 소매점

- 5.3.1.4기타 유통 채널

- 5.3.2온라인

- 5.4지역별

- 5.4.1북미

- 5.4.1.1미국

- 5.4.1.2캐나다

- 5.4.1.3멕시코

- 5.4.1.4기타 북미 지역

- 5.4.2유럽

- 5.4.2.1영국

- 5.4.2.2독일

- 5.4.2.3프랑스

- 5.4.2.4스페인

- 5.4.2.5이탈리아

- 5.4.2.6네덜란드

- 5.4.2.7기타 유럽 지역

- 5.4.3아시아 태평양

- 5.4.3.1중국

- 5.4.3.2일본

- 5.4.3.3인도

- 5.4.3.4호주

- 5.4.3.5대한민국

- 5.4.3.6태국

- 5.4.3.7기타 아시아 태평양 지역

- 5.4.4남미

- 5.4.4.1브라질

- 5.4.4.2아르헨티나

- 5.4.4.3기타 남미 지역

- 5.4.5중동 및 아프리카

- 5.4.5.1사우디아라비아

- 5.4.5.2아랍에미리트

- 5.4.5.3남아프리카

- 5.4.5.4기타 중동 및 아프리카 지역

6. 경쟁 환경

- 6.1시장 집중도

- 6.2전략적 움직임

- 6.3시장 점유율 분석

- 6.4기업 프로필 (글로벌 개요, 시장 수준 개요, 핵심 부문, 재무, 전략 정보, 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.4.1Arla Foods amba

- 6.4.2Challenge Dairy Products, Inc.

- 6.4.3Upfield Canada Inc.

- 6.4.4Valio Ltd

- 6.4.5Fonterra Co-operative Group

- 6.4.6Agropur Co-operative

- 6.4.7Lactalis Group

- 6.4.8Redwood Hill Farm & Creamery (Green Valley)

- 6.4.9Kraft Heinz Co.

- 6.4.10Land O’Lakes, Inc.

- 6.4.11General Mills Inc.

- 6.4.12Hain Celestial Group

- 6.4.13Fage International S.A.

- 6.4.14DMK Deutsches Milchkontor GmbH

- 6.4.15Parmalat S.p.A.

- 6.4.16Butterfields Butter LLC

- 6.4.17Molkerei Biedermann AG

- 6.4.18OMIRA GmbH

- 6.4.19Organic Valley

- 6.4.20Miyoko’s Creamery

7. 시장 기회 및 미래 전망

글로벌 유당 무첨가 버터 시장 보고서 범위

유당 무첨가 버터 시장은 유형, 유통 채널 및 지역별로 세분화됩니다. 유형별로는 시장이 가염 버터와 무염 버터로 세분화됩니다. 유통 채널별로는 시장이 슈퍼마켓/대형마트, 전문점, 편의점, 온라인 소매점 및 기타로 세분화됩니다. 또한, 본 보고서는 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카를 포함한 선진국 및 신흥 경제국의 젤리 비타민 시장도 고려합니다.