❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

리튬이온 배터리 시장 개요 (2026-2031)

1. 서론 및 시장 전망

리튬이온 배터리 시장은 2021년부터 2031년까지의 연구 기간 동안 에너지 및 모빌리티 분야의 구조적 재편에 힘입어 급격한 성장을 보이고 있습니다. 전기차(EV)의 확산, 유틸리티 규모의 에너지 저장 시스템(ESS) 구축, 산업 전반의 전동화가 주요 동력으로 작용하며, 이는 재료 공급망의 재편을 야기하고 있습니다.

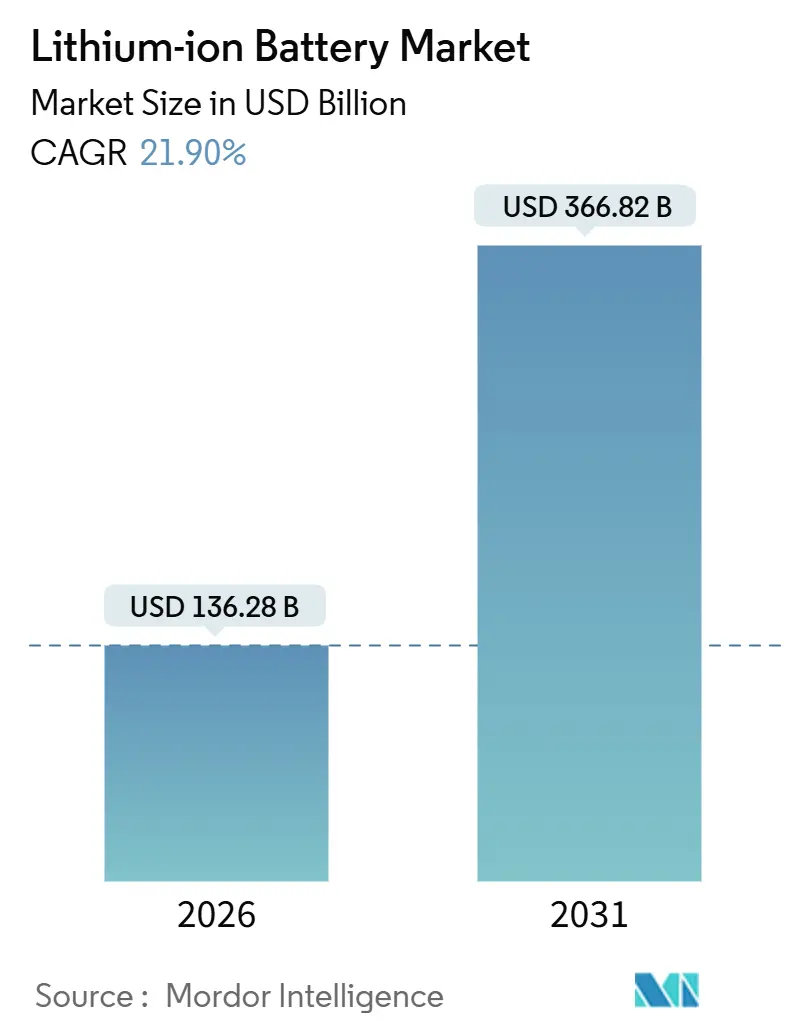

2026년 기준 1,362억 8천만 달러로 추정되는 리튬이온 배터리 시장 규모는 2031년까지 3,668억 2천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 21.90%의 높은 성장세를 기록할 것입니다. 아시아-태평양 지역은 가장 큰 시장이자 가장 빠르게 성장하는 시장으로 지목되며, 시장 집중도는 중간 수준입니다. 주요 기업으로는 CATL, BYD, LG 에너지솔루션, Panasonic, SK On 등이 있습니다.

이 보고서는 제품 유형(LCO, LFP, NMC, NCA, LMO, LTO), 형태 요인(원통형, 각형, 파우치형), 전력 용량(3,000 mAh 이하, 3,000~10,000 mAh, 10,000~60,000 mAh, 60,000 mAh 이상), 최종 사용 산업(자동차, 가전제품, 산업용, 고정형 저장장치, 항공우주, 해양), 그리고 지역(북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카)별로 시장을 세분화하여 분석합니다.

2. 시장 성장 동력 및 주요 트렌드

리튬이온 배터리 시장의 성장을 견인하는 주요 동력은 다음과 같습니다.

* 장거리 EV 플랫폼의 고에너지 밀도 배터리 수요 급증: 프리미엄 EV 부문에서는 400마일 이상의 주행 거리를 보장하기 위해 75kWh에서 120kWh에 이르는 고용량 배터리 팩을 요구하며, 90% 이상의 니켈 함량을 통해 250Wh/kg 이상의 에너지 밀도를 달성하고 있습니다. 이는 OEM(주문자 상표 부착 생산) 업체들이 셀 생산자와 직접 다년간의 공급 계약을 체결하는 수직 통합을 가속화하고 있습니다.

* 중국의 “Made in China 2025” 정책을 통한 기가팩토리 구축 가속화: 중국은 2030년까지 1,200GWh의 국내 생산 능력을 목표로 하며, 토지 보조금 및 저렴한 전기료 등 지방 정부의 인센티브를 통해 경쟁 우위를 확보하고 있습니다. CATL과 BYD 같은 기업들이 대규모 생산 시설을 확충하고 있으며, 기술 이전 조항을 통해 한국 및 일본 파트너로부터 NCA 및 실리콘-음극재 기술을 흡수하고 있습니다. 또한, 인도네시아와 태국 등 해외 투자로 공급망을 확장하고 있습니다.

* 미국의 유틸리티 규모 배터리 에너지 저장 시스템(BESS) 구축 확대: 인플레이션 감축법(IRA)의 독립형 저장장치에 대한 30% 투자 세액 공제는 2025년 말까지 96GW 규모의 프로젝트를 촉진했으며, 캘리포니아와 텍사스가 이 중 60%를 차지합니다. 연방 에너지 규제 위원회(FERC) 명령 841은 배터리가 도매 시장에서 용량, 에너지, 보조 서비스를 판매할 수 있도록 하여 수익성을 높이고 있습니다.

* 북유럽 데이터센터의 VRLA(납축전지)에서 리튬이온 배터리로의 전환: 스웨덴, 노르웨이, 핀란드의 하이퍼스케일 운영업체들은 리튬이온 시스템으로 전환하여 공간을 절반으로 줄이고 서비스 수명을 세 배로 늘리며, 주파수 제어 시장에 참여하고 있습니다. LFP(리튬인산철) 화학이 주로 사용되며, 높은 효율과 낮은 열 부하를 제공합니다.

* IMO(국제해사기구)의 온실가스(GHG) 목표에 따른 해양용 리튬이온 배터리 채택 증가: 유럽을 중심으로 해양 등급 리튬이온 배터리 채택이 확산되고 있으며, 아시아-태평양 연안 항로로 확대될 전망입니다.

* 인도 등 신흥 시장에서 비용 효율적인 보급형 EV를 위한 LFP 화학 채택: 인도 및 동남아시아, 라틴 아메리카 등지에서 LFP 배터리의 채택이 증가하고 있습니다.

3. 주요 시장 제약 요인

시장의 성장을 저해하는 요인들도 존재합니다.

* 중국 환경 규제로 인한 흑연 음극재 공급 부족: 중국은 천연 흑연 채굴의 65%, 구형 흑연 가공의 95%를 차지하고 있으나, 2024년 환경 검사로 인해 생산 능력이 감소했습니다. 강화된 폐수 및 미립자 기준은 가공 비용을 증가시켰으며, 2023년 12월 수출 허가제는 국내 셀 제조업체에 유리하게 작용하고 있습니다. 비중국권 프로젝트는 2030년 수요의 5% 미만을 충족할 것으로 예상됩니다.

* 우크라이나 분쟁 이후 고전압 전해액 첨가제 비용 인상: 러시아와 우크라이나에서 공급되던 불소계 원료는 유럽 LiPF6 생산 능력의 40%를 차지했으나, 2022년 이후 공급 차질로 가격이 급등했습니다. 중국의 생산량 증가는 있었지만, 수출 할당은 국내 수요를 우선시하여 유럽 제조업체들이 어려움을 겪고 있습니다.

* 미국-EU 간 핵심 광물 무역 장벽: 대서양 횡단 공급망을 약화시키며, IRA 규정을 준수해야 하는 EV 배터리에 특히 영향을 미칩니다.

* 오세아니아 지역의 재활용 인프라 부족: 순환 재료 흐름을 지연시키며, 아시아 공급망에도 간접적인 영향을 미칩니다.

4. 세그먼트별 분석

* 제품 유형:

* LFP(리튬인산철): 2025년 셀 출하량의 50%를 차지하며, kWh당 47달러의 비용 우위를 바탕으로 니켈 함량이 높은 화학 물질을 추월했습니다. 2031년까지 23.5%의 CAGR로 성장할 것으로 예상되며, 중국, 인도, 동남아시아의 보급형 EV에서 열 안정성 때문에 선호됩니다. Tesla와 GM도 LFP를 채택하고 있으며, CATL의 Qilin 3.0은 LFP의 에너지 밀도를 255Wh/kg까지 끌어올려 NMC와의 격차를 좁히고 있습니다.

* NMC(니켈-망간-코발트): 2025년 44.5%의 시장 점유율을 기록했으며, 250Wh/kg 이상의 에너지 밀도를 목표로 하는 고급 및 장거리 플랫폼에 필수적입니다.

* NCA(니켈-코발트-알루미늄) 및 전고체 배터리: 더 높은 밀도를 제공하지만, 비용 및 코발트 제약으로 인해 광범위한 채택이 제한적입니다.

* LCO(리튬코발트산화물): 스마트폰 시장에서 점유율이 감소하고 있습니다.

* LMO(리튬망간산화물) 및 LTO(리튬티탄산화물): 전동 공구 및 고사이클 버스 등 특정 용도에 국한됩니다.

* 시장은 다양성을 유지하지만, 가치는 비용, 안전성, 공급 보안의 균형을 맞추는 화학 물질로 이동하고 있습니다.

* 형태 요인:

* 원통형: 2025년 49.3%의 점유율을 유지했으며, Tesla의 4680 배터리와 기존 18650, 21700 배터리가 전자제품 시장에서 강세를 보입니다.

* 파우치형: 2031년까지 22.7%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 자동차 제조업체들이 알루미늄 라미네이트 셀을 차량 섀시에 직접 통합하는 셀-투-팩(cell-to-pack) 아키텍처를 채택하면서 부피 효율을 최대 60% 향상시키고 팩 질량을 15% 줄일 수 있습니다.

* 각형: 중국 OEM에서 선호되며, 차량 중량을 5~8% 줄이는 셀-투-바디(cell-to-body) 개념으로 발전하고 있습니다.

* 제조 수율은 현재 원통형 라인에 유리하지만, 모듈 없는 디자인 트렌드는 파우치형 및 대형 각형 툴링으로 자본 투자를 유도하고 있습니다.

* 전력 용량:

* 3,000~10,000 mAh: 2025년 출하량의 35.1%를 차지했습니다.

* 60,000 mAh 이상: 중장비 트럭, 선박, 그리드 모듈 수요에 힘입어 27.9%의 CAGR로 성장할 것으로 예상됩니다. Daimler Truck의 eActros 600은 280Ah 각형 셀을 사용하여 600kWh 팩으로 500km 주행 거리를 제공하며, Corvus Energy의 500Ah 셀은 4MWh 페리 시스템에 사용됩니다.

* 3,000 mAh 미만: 웨어러블 기기에서 고체 폴리머 화학으로 전환되고 있습니다.

* 10,000~60,000 mAh: 중국 공급업체들의 가격 경쟁으로 인해 상품화되고 있습니다.

* 최종 사용 산업:

* 자동차: 2025년 매출의 54.6%를 차지했지만, 점유율은 점차 고정형 에너지 저장 장치에 내줄 것으로 예상됩니다.

* 고정형 에너지 저장 장치: 미국의 태양광-저장 시스템 경제성과 독일의 발전차액지원제도 개혁에 힘입어 연간 29.4%의 성장률을 보이고 있습니다. 캘리포니아의 10.5GW 및 ERCOT의 6.8GW 운영 그리드 배터리는 4시간 LFP 시스템에 의존하고 있습니다.

* 가전제품: 스마트폰 교체 주기가 길어지면서 성장세가 둔화되고 있으나, 원격 근무로 인해 노트북 및 태블릿 수요는 유지되고 있습니다.

* 산업용: 전동 공구 제조업체들은 Ni-Cd 및 Ni-MH에서 21700 리튬이온 팩으로의 전환을 대부분 완료했습니다.

* 항공우주 및 방위: 틈새 시장이지만 수익성이 높으며, Saft의 VL 41M 셀은 DO-311 비행 표준을 충족합니다.

* 해양: IMO 규제에 따라 염수 환경에 강한 LTO 및 NMC 화학 물질이 선호되며, 수익 구성을 더욱 다양화하고 있습니다.

5. 지역별 분석

* 아시아-태평양: 2025년 시장 가치의 55.7%를 차지했으며, 2031년까지 30.8%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 중국은 2026년 초까지 150GWh의 신규 생산 능력을 확보했으며, 인도네시아 및 태국과의 합작 투자를 통해 ASEAN 지역으로 규모의 경제를 확산하고 있습니다. 인도는 첨단 화학 셀 공장에 1,810억 INR을 할당하여 2028년까지 50GWh의 LFP 라인을 구축할 계획입니다. 일본과 한국은 고니켈 NMC 및 실리콘-음극재 연구를 선도하고 있습니다.

* 북미: IRA 법안에 따라 2024년 50%, 2029년까지 100%의 현지 배터리 부품 요구 사항이 적용되면서 점유율이 증가하고 있습니다. GM, Ford, Stellantis의 총 730억 달러 투자를 통해 2030년까지 500GWh의 지역 생산 능력을 확보할 계획입니다. 캐나다는 수력 발전 기반의 양극재 및 전구체 공장을 유치하고 있으며, 멕시코는 USMCA(미국-멕시코-캐나다 협정) 규정과 낮은 노동 비용을 활용하여 팩 조립 라인을 구축하고 있습니다.

* 유럽: 2025년 2월부터 탄소 발자국 선언, 2031년까지 최소 재활용 함량 기준을 의무화하는 배터리 규제를 통해 공급망을 재편하고 있습니다. Northvolt의 Skellefteå 공장은 재생 에너지로 운영되어 탄소 집약도를 낮추고 있지만, 건설 지연으로 인한 자본 위험이 존재합니다. 독일의 ACC 컨소시엄은 2026년 말로 지연되었으며, 프랑스, 이탈리아, 스페인도 수요를 확보하기 위해 경쟁하고 있습니다.

* 남미 및 중동-아프리카: 초기 단계의 시장이지만, 사우디아라비아의 NEOM은 Envision AESC와 함께 2028년 가동을 목표로 10GWh 규모의 공장을 계획하고 있습니다.

* 결과적으로 리튬이온 배터리 시장은 아시아, 북미, 유럽의 3극 체제로 전환되고 있습니다.

6. 경쟁 환경 및 주요 기업

리튬이온 배터리 생산 시장은 중간 정도의 집중도를 보이며, 상위 5개 공급업체인 CATL, BYD, LG 에너지솔루션, Panasonic, SK On이 2025년 생산 능력의 약 65%를 차지했습니다. 각 지역의 정책은 병렬적인 생태계를 조성하고 있습니다.

* CATL: 37%의 시장 점유율을 보유하며, 양극재 전구체 및 재활용 분야의 수직 통합과 Qilin 3.0 LFP 셀-투-팩 디자인 라이선싱을 통해 입지를 강화하고 있습니다.

* BYD: 자체 공급망 모델을 통해 마진을 확보하고 Toyota 및 Tesla에 공급 시 가격 협상력을 가집니다.

* LG 에너지솔루션 및 Samsung SDI: IRA 규정 준수를 위해 미국 및 유럽에서 합작 투자를 추진하고 있습니다.

실리콘-음극재 혼합 및 건식 전극 코팅 기술에 대한 특허 활동은 다음 경쟁의 전장을 시사합니다. Tesla의 Maxwell 기반 건식 공정은 용매 사용을 절반으로 줄이고 제조 에너지를 50% 절감하지만, 80% 미만의 수율로 인해 4680 배터리 생산 확대가 지연되었습니다. QuantumScape 및 Solid Power와 같은 스타트업은 아직 상업화 이전 단계에 있지만, Toyota의 2027년 황화물 전해질 전고체 배터리 양산 목표는 기존 기업들의 R&D 일정을 가속화하고 있습니다. Microvast 및 A123 Systems와 같은 틈새 시장 플레이어들은 6C 충전 및 긴 사이클 수명이 에너지 밀도보다 중요한 중장비 차량 분야에서 계약을 확보하고 있습니다.

정부의 현지 콘텐츠 연계 소비자 보조금 정책으로 인해 지역별 시장 분열이 심화되고 있습니다. 중국의 “Made in China 2025″는 동아시아의 지배력을 뒷받침하고, IRA는 북미 생산 확대를 주도하며, EU 배터리 규제는 유럽 가치 사슬을 저탄소 셀로 유도하고 있습니다. 환율 변동과 투입 비용 변동성은 다변화된 양극재, 음극재, 전해액 공급의 필요성을 증폭시키며, 생산자들은 다중 화학 포트폴리오를 채택하도록 유도하고 있습니다. 결과적으로, 강력한 총수요에도 불구하고 협상력은 공급망을 따라 반복적으로 이동하며 가격 압력을 높게 유지하고 있습니다.

7. 최근 산업 동향

* 2025년 6월: LG 에너지솔루션은 미국 미시간 공장에서 ESS용 LFP 배터리 양산을 시작하여 미국 ESS 수요의 25%를 목표로 하고 있습니다.

* 2025년 5월: Webber Electrocorp는 AIS-156 Phase II를 준수하는 스마트 BMS(배터리 관리 시스템)를 공개했으며, 48-60V EV 팩의 열 폭주 경고 기능을 제공합니다.

* 2025년 4월: CATL은 헝가리 신규 배터리 공장 및 유럽 합작 투자 자금 조달을 위해 홍콩 상장을 통해 최소 50억 달러를 조달할 계획을 발표했습니다.

* 2025년 1월: Faraday Institution은 리튬이온 연구의 돌파구를 보고했으며, 칠레 및 아르헨티나와의 협력을 통해 공급망을 강화하고 있습니다.

본 보고서는 글로벌 리튬 이온 배터리 시장에 대한 심층 분석을 제공합니다. 연구 범위는 자동차 견인, 정지형 에너지 저장장치, 가전제품 및 산업 장비에 판매되는 리튬 삽입 화학(LCO, LFP, NMC, NCA, LMO, LTO)을 사용하는 모든 신규 제조 충전식 셀 및 통합 팩을 포함합니다. 납축전지, 니켈-금속 수소화물 대체품, 실험실 규모의 고체 배터리 프로토타입, 재활용 수익 및 독립형 배터리 금속 거래는 제외됩니다.

시장 개요 및 성장 전망:

리튬 이온 배터리 시장은 2026년 1,362.8억 달러에서 2031년 3,668.2억 달러로 연평균 21.9%의 높은 성장률을 기록할 것으로 전망됩니다. 2025년 출하량의 약 50%를 차지한 LFP(리튬인산철)가 $47/kWh의 비용 우위로 시장을 선도하고 있으며, 정지형 에너지 저장장치(ESS) 부문은 연평균 29.4%로 가장 빠르게 성장하는 애플리케이션으로 나타났습니다. 아시아 태평양 지역은 2025년 시장 가치의 55.7%를 차지하며 중국의 산업 정책에 힘입어 급속한 확장을 지속하고 있습니다.

주요 시장 동력:

* 장거리 전기차 플랫폼의 고에너지 밀도 배터리 수요 급증

* 중국의 “Made in China 2025” 산업 정책에 따른 국내 리튬 이온 기가팩토리 건설 가속화

* 미국의 대규모 유틸리티급 배터리 에너지 저장장치 조달의 신속한 확대

* 북유럽 데이터센터 백업 시스템의 VRLA(밸브 조절형 납축전지)에서 리튬 이온으로의 전환

* 유럽 해양 부문의 IMO(국제해사기구) GHG(온실가스) 목표 달성을 위한 해양 등급 리튬 이온 채택

* 인도에서 비용에 민감한 보급형 전기차를 위한 OEM의 LFP 화학 전환

주요 시장 제약 요인:

* 중국 환경 규제로 인한 흑연 음극재 공급 부족

* 우크라이나 사태 이후 고전압 전해액 첨가제 비용 인상

* 미국-유럽연합 간 핵심 광물 무역 장벽으로 인한 대서양 공급망 약화

* 오세아니아 지역의 재활용 인프라 부족으로 인한 순환 재료 흐름 지연

시장 세분화:

보고서는 제품 유형(리튬 코발트 산화물(LCO), 리튬 인산철(LFP), 리튬 니켈 망간 코발트(NMC), 리튬 니켈 코발트 알루미늄(NCA), 리튬 망간 산화물(LMO), 리튬 티탄산염(LTO)), 폼 팩터(원통형, 각형, 파우치형), 전력 용량(0~3,000 mAh, 3,000~10,000 mAh, 10,000~60,000 mAh, 60,000 mAh 이상), 최종 사용 산업(자동차(EV, HEV, PHEV), 가전제품, 산업 및 전동 공구, 정지형 에너지 저장장치, 항공우주 및 방위, 해양), 그리고 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카를 포함한 지리적 영역별로 시장을 세분화하여 분석합니다.

지역별 주요 통찰:

아시아 태평양 지역은 중국의 산업 정책에 힘입어 제조 역량에서 가장 큰 비중을 차지하며 급속한 확장을 지속하고 있습니다. 미국의 인플레이션 감축법(IRA)은 현지 부품 및 광물 함량에 대한 소비자 세액 공제를 연계하여 2030년까지 북미 지역에 500 GWh 규모의 생산 능력 확대를 촉진할 것으로 예상됩니다.

경쟁 환경:

경쟁 환경 분석은 시장 집중도, M&A 및 파트너십과 같은 전략적 움직임, 주요 기업의 시장 점유율을 다루며, CATL, BYD, LG Energy Solution, Panasonic, Samsung SDI, SK On 등 글로벌 주요 20개 이상의 기업 프로필을 포함합니다.

연구 방법론:

본 보고서는 셀 제조업체, 팩 통합업체, EV 조달 책임자, 그리드 규모 개발업체 및 유통업체와의 심층 인터뷰를 통한 1차 연구와 국제 에너지 기구, 미국 지질 조사국, 유럽 배터리 연합, 중국 MIIT, 기업 재무 보고서, 관세 선적 기록 등 광범위한 2차 자료를 활용한 엄격한 연구 방법론을 기반으로 합니다. 시장 규모 및 예측은 글로벌 EV 조립량, 소비자 기기 출하량, 유틸리티 규모 저장장치 추가량을 기반으로 하는 상향식 및 하향식 접근 방식을 모두 사용하여 다변량 회귀 분석 및 시나리오 분석을 통해 검증되었습니다.

이 보고서는 리튬 이온 배터리 시장의 현재 상태와 미래 전망에 대한 포괄적인 이해를 제공하며, 전략적 의사결정을 위한 신뢰할 수 있는 기준점을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 장거리 EV 플랫폼에서 고에너지 밀도 배터리 수요 급증

- 4.2.2 중국의 산업 정책(“중국 제조 2025”)이 국내 리튬 이온 기가팩토리 건설 가속화

- 4.2.3 미국에서 유틸리티 규모 배터리 에너지 저장 조달의 신속한 확대

- 4.2.4 북유럽 국가에서 VRLA에서 리튬 이온으로의 고정형 데이터 센터 백업 전환

- 4.2.5 해양 IMO GHG 목표가 유럽에서 해양 등급 리튬 이온 채택을 촉진

- 4.2.6 인도에서 비용에 민감한 보급형 EV를 위한 LFP 화학으로의 OEM 전환

- 4.3 시장 제약

- 4.3.1 중국 환경 규제로 인한 흑연 음극 공급 부족

- 4.3.2 우크라이나 분쟁 이후 고전압 전해액 첨가제 비용 인상

- 4.3.3 핵심 광물에 대한 미국-EU 무역 장벽이 대서양 횡단 공급망을 약화

- 4.3.4 재활용 인프라 지연으로 오세아니아의 순환 재료 흐름 지연

- 4.4 공급망 분석

- 4.5 최근 동향 및 발전

- 4.6 규제 전망

- 4.7 기술 전망

- 4.8 가격 동향 분석

- 4.9 포터의 5가지 경쟁 요인

- 4.9.1 공급업체의 교섭력

- 4.9.2 구매자의 교섭력

- 4.9.3 신규 진입자의 위협

- 4.9.4 대체재의 위협

- 4.9.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 제품 유형별

- 5.1.1 리튬 코발트 산화물 (LCO)

- 5.1.2 리튬 인산철 (LFP)

- 5.1.3 리튬 니켈 망간 코발트 (NMC)

- 5.1.4 리튬 니켈 코발트 알루미늄 (NCA)

- 5.1.5 리튬 망간 산화물 (LMO)

- 5.1.6 리튬 티탄산염 (LTO)

- 5.2 폼 팩터별

- 5.2.1 원통형

- 5.2.2 각형

- 5.2.3 파우치형

- 5.3 전력 용량별

- 5.3.1 0 ~ 3,000 mAh

- 5.3.2 3,000 ~ 10,000 mAh

- 5.3.3 10,000 ~ 60,000 mAh

- 5.3.4 60,000 mAh 이상

- 5.4 최종 사용 산업별

- 5.4.1 자동차 (EV, HEV, PHEV)

- 5.4.2 가전제품

- 5.4.3 산업 및 전동 공구

- 5.4.4 정지형 에너지 저장

- 5.4.5 항공우주 및 방위

- 5.4.6 해양

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 영국

- 5.5.2.2 독일

- 5.5.2.3 프랑스

- 5.5.2.4 스페인

- 5.5.2.5 북유럽 국가

- 5.5.2.6 러시아

- 5.5.2.7 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 대한민국

- 5.5.3.5 말레이시아

- 5.5.3.6 태국

- 5.5.3.7 인도네시아

- 5.5.3.8 베트남

- 5.5.3.9 호주

- 5.5.3.10 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 콜롬비아

- 5.5.4.4 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 남아프리카

- 5.5.5.4 이집트

- 5.5.5.5 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 & 서비스, 최신 개발 포함)

- 6.4.1 Contemporary Amperex Technology Co., Ltd. (CATL)

- 6.4.2 BYD Company Limited

- 6.4.3 LG Energy Solution Ltd.

- 6.4.4 Panasonic Holdings Corp.

- 6.4.5 Samsung SDI Co., Ltd.

- 6.4.6 SK On Co., Ltd.

- 6.4.7 AESC (Envision AESC Group)

- 6.4.8 CALB Co., Ltd.

- 6.4.9 Gotion High-Tech Co., Ltd.

- 6.4.10 EVE Energy Co., Ltd.

- 6.4.11 Farasis Energy Inc.

- 6.4.12 Sunwoda Electronic Co., Ltd.

- 6.4.13 Murata Manufacturing Co., Ltd.

- 6.4.14 VARTA AG

- 6.4.15 Toshiba Corporation

- 6.4.16 Saft Groupe SAS

- 6.4.17 Northvolt AB

- 6.4.18 Microvast Holdings, Inc.

- 6.4.19 A123 Systems LLC

- 6.4.20 Hitachi Energy Ltd.

- 6.4.21 Lithium Werks BV

- 6.4.22 Tesla Inc. (배터리 부문)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

리튬 이온 배터리는 현대 사회의 핵심 에너지 저장 장치로서, 리튬 이온이 양극과 음극 사이를 이동하며 전기 에너지를 충전하고 방전하는 이차 전지입니다. 1991년 소니에 의해 상용화된 이래, 높은 에너지 밀도, 긴 수명, 낮은 자가 방전율이라는 독보적인 장점을 바탕으로 다양한 산업 분야에서 필수적인 역할을 수행하고 있습니다. 특히, 기존의 니켈-카드뮴이나 니켈-수소 배터리에 비해 월등한 성능을 제공하며, 소형화 및 경량화가 가능하여 휴대용 전자기기의 발전을 견인하였습니다.

리튬 이온 배터리는 주로 양극재의 화학적 구성에 따라 여러 종류로 나뉩니다. 초기에는 리튬 코발트 산화물(LCO)이 주로 사용되었으나, 코발트의 높은 가격과 안정성 문제로 인해 니켈, 코발트, 망간을 혼합한 삼원계 배터리(NCM)와 니켈, 코발트, 알루미늄을 혼합한 NCA 배터리가 주류를 이루게 되었습니다. NCM 배터리는 니켈 함량에 따라 NCM 523, 622, 811 등으로 세분화되며, 니켈 함량이 높을수록 에너지 밀도가 증가하여 전기차의 주행거리 향상에 기여합니다. NCA 배터리 또한 높은 에너지 밀도와 우수한 출력을 자랑하며, 특정 전기차 제조사에서 선호됩니다. 한편, 리튬 인산철(LFP) 배터리는 에너지 밀도는 상대적으로 낮지만, 가격이 저렴하고 열 안정성이 뛰어나며 수명이 길다는 장점으로 인해 에너지 저장 장치(ESS)나 보급형 전기차에 널리 적용되고 있습니다. 이 외에도 리튬 망간 산화물(LMO) 배터리는 고출력이 필요한 전동 공구 등에 사용됩니다. 음극재로는 주로 흑연이 사용되지만, 실리콘 복합 음극재 등 차세대 소재 개발을 통해 에너지 밀도를 더욱 높이려는 연구가 활발히 진행되고 있습니다. 전해액은 현재 유기 전해액이 주로 사용되나, 안전성 향상을 위해 고체 전해액을 사용하는 전고체 배터리 개발이 가속화되고 있습니다.

리튬 이온 배터리의 용도는 매우 광범위합니다. 가장 대표적으로는 스마트폰, 노트북, 태블릿, 웨어러블 기기 등 소형 IT 기기의 핵심 전원으로 사용됩니다. 또한, 전기차(EV) 시장의 급격한 성장과 함께 승용차, 버스, 트럭 등 다양한 운송 수단의 동력원으로 자리매김하고 있습니다. 신재생 에너지 발전의 확대로 인해 생산된 전력을 저장하고 전력망의 안정성을 확보하는 에너지 저장 장치(ESS) 분야에서도 리튬 이온 배터리의 역할이 증대되고 있습니다. 이 외에도 전동 공구, 로봇, 드론, 우주 항공 분야, 그리고 휴대용 의료 기기 등 고성능과 경량화가 요구되는 다양한 산업 분야에서 필수적인 에너지 솔루션으로 활용되고 있습니다.

리튬 이온 배터리 기술의 발전은 여러 관련 기술들과의 시너지를 통해 이루어지고 있습니다. 배터리 관리 시스템(BMS)은 배터리의 과충전, 과방전, 과열을 방지하고 셀 간의 전압 균형을 유지하며 잔량을 정확히 예측하여 배터리의 안전성과 수명을 극대화하는 핵심 기술입니다. 급속 충전 기술은 고전압 및 고전류 충전을 통해 전기차의 충전 시간을 획기적으로 단축시키며 사용자 편의성을 높이고 있습니다. 또한, 배터리 팩 기술은 다수의 셀을 모듈화하고 효율적인 냉각 시스템과 충격 보호 설계를 적용하여 안전성과 성능을 확보합니다. 환경 문제와 자원 확보의 중요성이 부각되면서 폐배터리 재활용 및 재사용 기술 또한 중요한 관련 기술로 떠오르고 있습니다. 폐배터리에서 리튬, 니켈, 코발트 등 유가 금속을 추출하거나, 잔존 수명이 남은 배터리를 ESS 등으로 재사용하는 기술은 지속 가능한 배터리 생태계 구축에 필수적입니다. 나아가, 전고체 배터리, 리튬-황 배터리, 리튬-공기 배터리 등 차세대 배터리 기술은 현재 리튬 이온 배터리의 한계를 뛰어넘어 에너지 밀도, 안전성, 수명을 획기적으로 개선하기 위한 연구 개발이 활발히 진행되고 있습니다.

리튬 이온 배터리 시장은 전기차 시장의 폭발적인 성장, 신재생 에너지 보급 확대, 그리고 IT 기기 수요 증가에 힘입어 가파른 성장세를 보이고 있습니다. 한국의 LG에너지솔루션, 삼성SDI, SK온과 중국의 CATL, BYD, 일본의 파나소닉 등 소수의 기업들이 시장을 주도하고 있으며, 이들 기업은 기술 개발과 생산 능력 확대를 통해 글로벌 경쟁력을 강화하고 있습니다. 그러나 리튬, 니켈, 코발트 등 핵심 광물의 가격 변동성과 특정 국가에 대한 높은 의존도는 공급망 안정성에 대한 우려를 낳고 있습니다. 각국 정부는 친환경 정책과 보조금 지급을 통해 전기차 및 ESS 시장을 적극적으로 지원하며 배터리 산업의 성장을 촉진하고 있습니다. 이러한 배경 속에서 기술 개발 경쟁과 가격 경쟁은 더욱 심화되고 있으며, 효율적인 생산 공정 혁신과 원가 절감 노력이 중요해지고 있습니다.

미래 리튬 이온 배터리 산업은 고성능화, 안전성 강화, 비용 절감, 그리고 친환경성이라는 네 가지 주요 방향으로 발전할 것으로 전망됩니다. 에너지 밀도 향상을 통해 전기차의 주행거리를 늘리고, 출력 증대를 통해 급가속 성능을 개선하며, 수명 연장을 통해 배터리 교체 주기를 늘리는 고성능화는 지속적인 목표입니다. 화재 위험을 최소화하기 위한 BMS 고도화와 전고체 배터리 상용화는 안전성 강화를 위한 핵심 과제입니다. 생산 공정 혁신, 소재 기술 개발, 그리고 재활용 활성화를 통한 비용 절감은 배터리 보급 확대를 위한 필수 요소입니다. 또한, 재활용률 증대, 친환경 소재 개발, 그리고 탄소 발자국 감소를 통해 지속 가능한 배터리 생태계를 구축하는 것이 중요해질 것입니다. 궁극적으로는 전고체 배터리가 2020년대 후반에서 2030년대 초반에 상용화되어 배터리 산업의 '게임 체인저'가 될 것으로 기대되며, UAM(도심 항공 모빌리티), 로봇, 인공지능 등 신산업과의 융합을 통해 그 응용처는 더욱 다양해질 것입니다. 리튬 이온 배터리는 앞으로도 인류의 지속 가능한 발전을 위한 핵심 동력원으로서 그 중요성이 더욱 커질 것입니다.