❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

장수(Longevity) 시장 개요 및 성장 전망 (2026-2031)

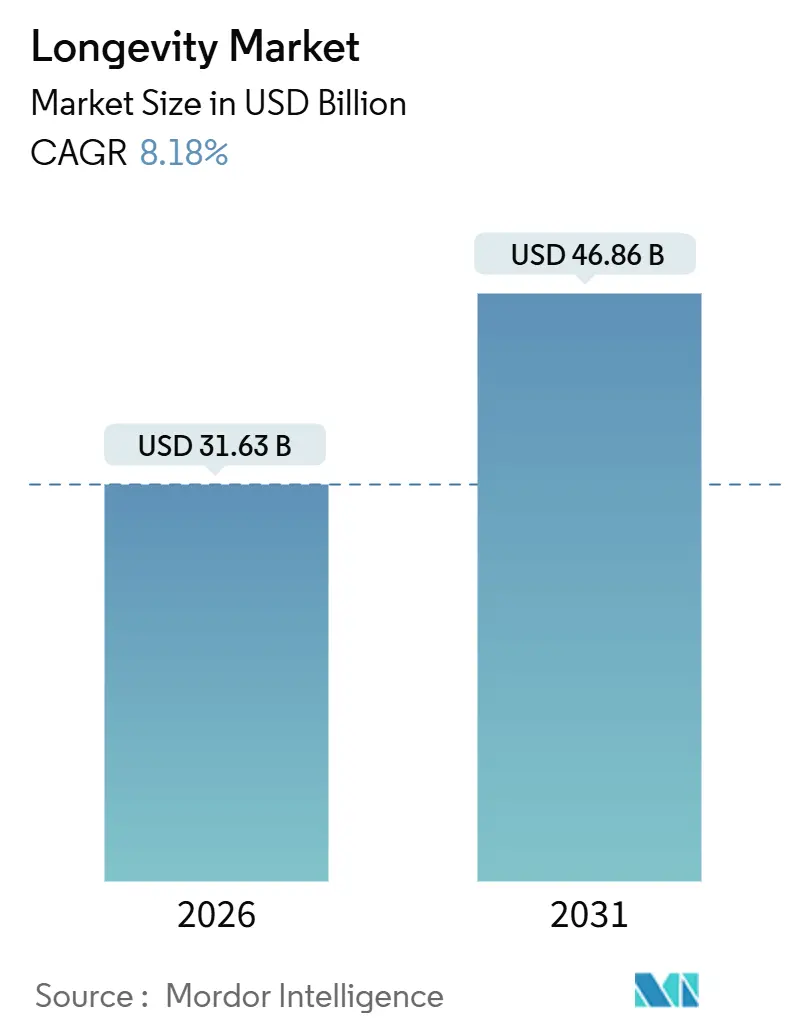

1. 시장 규모 및 성장 전망

장수 시장은 2026년 316억 3천만 달러 규모에서 2031년 468억 6천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 8.18%를 기록할 것으로 전망됩니다. 이러한 성장은 노화를 되돌릴 수 없는 시간의 흐름이 아닌, 조절 가능한 생물학적 경로로 인식하는 약물 발견의 전략적 전환을 반영합니다. 단일 세포 재프로그래밍 라운드에 30억 달러 이상 투자되는 벤처 자금, CRISPR 기반 유전자 편집의 급속한 발전, 생물학적 연령과 연계된 개입을 보상하는 보험사 시범 사업 등은 확장 가능한 회춘 파이프라인에 대한 투자 환경이 조성되었음을 시사합니다. 기존 제약사들은 초기 단계 바이오텍과의 위험 분산 제휴를 확대하고 있으며, 디지털 바이오마커와 후성유전학적 시계는 연구 통찰력을 소비자 수준의 피드백 루프로 전환하고 있습니다. 이러한 요소들이 결합하여 치료, 진단, 생활 방식 양식이 새로운 예방 치료 보상 체계 내에서 수렴됨에 따라 장수 시장은 지속적인 두 자릿수 성장을 위한 기반을 마련하고 있습니다.

2. 주요 시장 세분화 분석 요약

* 치료법별: 2025년 매출의 36.52%를 차지하며 가장 큰 비중을 차지한 것은 노화 세포 제거 소분자(Senolytic Small Molecules)였으며, 유전자 치료법은 2026년부터 2031년까지 11.63%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

* 전달 플랫폼별: 2025년 장수 시장 점유율의 71.83%를 차지한 것은 생체 내 치료법(In-Vivo Therapeutics)이었으며, 디지털 장수 개입(Digital Longevity Interventions)은 2031년까지 12.78%의 CAGR을 기록할 것으로 전망됩니다.

* 적용 분야별: 2025년 매출의 27.37%는 종양학적 적응증(Oncological Indications)이 차지했으며, 신경퇴행성 질환(Neurodegenerative Disorders)은 2031년까지 10.52%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 최종 사용자별: 2025년 매출의 63.83%는 제약 및 생명공학 기업(Pharmaceutical & Biotechnology Companies)이 차지했으며, 웰니스 클리닉 및 장수 스파(Wellness Clinics & Longevity Spas)는 2031년까지 11.22%의 CAGR로 성장할 것으로 예측됩니다.

* 지역별: 2025년 매출의 41.23%는 북미(North America)가 기록했으나, 아시아 태평양(Asia-Pacific) 지역은 예측 기간 동안 10.35%의 CAGR로 가장 빠르게 성장할 것으로 전망됩니다.

3. 글로벌 장수 시장 동향 및 통찰력 (성장 동력)

* 65세 이상 인구의 급증: 유엔은 2050년까지 65세 이상 인구가 16억 명에 달할 것으로 예측하며, 이는 2021년 7억 6,100만 명의 두 배 이상입니다. 2024년 유엔 업데이트에 따르면, 2030년대 중반에는 80세 이상 인구가 2억 6,500만 명에 달하고, 2070년대 후반에는 65세 이상 인구가 전 세계적으로 22억 명으로 급증할 것입니다. 일본은 2024년 65세 이상 인구가 29%를 차지하며, 노인 방문 진료 시 장수 진단을 표준화하는 실버 인적 자원 센터에 자금을 지원하고 있습니다. 중국의 제14차 5개년 계획은 노인 돌봄 인프라에 3조 2천억 위안을 배정했으며, 미국 메디케어는 만성 질환 관리에 연간 수혜자당 23,000달러를 지출하고 있어, 노화 세포 제거를 통한 질병 이환율 압축이 평생 지출을 크게 낮출 수 있음을 시사합니다.

* 연령 관련 만성 질환 부담 증가: 심혈관 질환, 암, 신경퇴행성 질환, 대사 증후군은 전 세계 사망 원인의 71%를 차지합니다. 알츠하이머병만으로도 2024년 미국에서 3,450억 달러의 의료비가 소요되었으며, CMS는 레카네맙(lecanemab)에 대해 시판 후 안전성 감시와 연계된 신속 승인 경로를 통해 보상을 승인했습니다. 전임상 연구는 다사티닙-퀘르세틴(dasatinib-plus-quercetin)이 특발성 폐섬유증 및 골관절염에서 노화 세포를 제거함을 보여주지만, 인체 조직에서 노화 부담을 정량화하는 바이오마커 없이는 전환이 느려집니다.

* 회춘 생명공학 분야 벤처 캐피탈 및 SPAC 급증: 알토스 랩스(Altos Labs)는 세포 후성유전학적 연령을 재설정하는 부분 재프로그래밍 접근법을 추구하기 위해 30억 달러의 시리즈 A 자금을 유치했습니다. 론제비티 바이오메디컬(Longevity Biomedical)은 2,680만 달러의 SPAC 합병을 통해 공공 자본에 접근하여 노화 관련 주식 상장의 선례를 만들었습니다. 레트로 바이오사이언스(Retro Biosciences)는 자가포식 및 재프로그래밍 플랫폼에 10억 달러를 투자하여 10년 수명 연장 프로젝트에 대한 투자자들의 관심을 보여주었습니다.

* CRISPR 및 기타 유전자 편집 도구의 혁신: FDA는 2023년 12월 헤모글로빈병에 대한 카스게비(Casgevy)를 승인하여 생체 외 CRISPR 편집을 검증하고 생체 내 전달 투자에 박차를 가했습니다. 베이스 및 프라임 에디터는 이중 가닥 파손 없이 단일 염기 오류를 교정하며, 조로증 및 가속 노화를 모방하는 텔로미어 기능 장애 모델에서 가능성을 보여주고 있습니다.

* 예방적 노화 관리 분야에서 지불자의 관심 확대: 보험사들은 생물학적 연령 감소에 대한 보상을 시범적으로 시행하며 데이터 기반 도구의 상업적 논리를 뒷받침하고 있습니다.

4. 시장 제약 요인

* 노화를 질병으로 분류하는 규제 불확실성: FDA는 노화를 진단 가능한 적응증이 아닌 위험 요소로 취급하여, 스폰서들이 허약 또는 대사 증후군과 같은 대리 종점(proxy endpoints)으로 전환하도록 강요합니다. 메트포르민을 노화 지연 치료제로 분류하기 위한 TAME 연구는 2026년까지 진행 중입니다. EMA의 2024년 초안 지침은 여러 장기 시스템에 걸친 기능적 이득이 승인 기준을 충족할 수 있음을 시사했지만, 검증된 대체 바이오마커의 부족이 채택을 늦추고 있습니다.

* 높은 임상 시험 비용 및 다년간의 기간: 2상 노화 시험은 700만~2,000만 달러가 소요되며, 3상 연구는 질병 발생률 또는 사망률에 대한 장기 추적 관찰이 필요하므로 1억 달러를 초과하는 경우가 많습니다. FDA가 승인한 바이오마커가 없으면 스폰서들은 대규모 샘플 크기를 유도하는 노동 집약적인 기능적 종점에 의존합니다.

* 장수 접근 불평등에 대한 생명윤리적 우려: 장수 치료법의 접근성 불평등에 대한 윤리적 논의가 지속되고 있습니다.

* 노화 방지 제품에 대한 대중의 회의론 및 “가짜 약” 인식: 대중의 불신과 잘못된 정보가 시장 성장을 저해할 수 있습니다.

5. 세부 시장 세분화 분석

* 치료법별: 유전자 치료법은 만성 퇴행성 질환에서 반복 투여를 가능하게 하는 아데노 관련 바이러스(AAV) 개선에 힘입어 2031년까지 11.63%의 CAGR로 가장 빠르게 성장할 것입니다. 노화 세포 제거 소분자는 2025년 매출의 36.52%를 차지하며 장수 시장에서 가장 큰 기여자로 자리매김했습니다. 1세대 약물은 비표적 독성 문제에 직면하여 세포 사멸을 유발하지 않고 SASP(Senescence-Associated Secretory Phenotype) 배출을 제한하는 노화 조절 화합물(senomorphic compounds)로의 전환을 촉진하고 있습니다.

* 전달 플랫폼별: 생체 내 치료법은 소분자 및 전신 투여 생물학적 제제에 힘입어 2025년 매출의 71.83%를 차지했습니다. 그러나 후성유전학적 시계 및 웨어러블 바이오마커 플랫폼을 포함하는 디지털 장수 개입은 연간 12.78%로 가장 빠르게 성장할 것으로 예상됩니다.

* 적용 분야별: 종양학적 적응증은 항종양 노화 세포 제거 적용 및 화학 요법 유발 노화를 완화하는 전략을 반영하여 2025년 매출의 27.37%를 차지했습니다. 레카네맙 및 도나네맙(donanemab)의 FDA 승인은 질병 조절 접근법을 검증하고 신경퇴행성 질환을 10.52%의 CAGR로 가장 빠르게 성장하는 분야로 끌어올렸습니다.

* 최종 사용자별: 제약 및 생명공학 기업은 내부 파이프라인 및 전략적 제휴를 통해 2025년 매출의 63.83%를 창출했습니다. 그러나 웰니스 클리닉 및 장수 스파는 부유한 소비자들이 노화 세포 제거제, 줄기세포 주입 및 지속적인 모니터링을 통합한 프로토콜을 요구함에 따라 연간 11.22% 성장할 것입니다.

6. 지역별 분석

* 북미: NIH의 37억 달러 노화 연구 할당 및 실리콘 밸리의 꾸준한 벤처 자금 지원에 힘입어 2025년 매출의 41.23%를 창출했습니다. 미국은 120개 이상의 장수 관련 임상 시험을 진행하고 있지만, 규제 불확실성이 시장 출시 속도를 늦추고 있습니다.

* 아시아 태평양: 2031년까지 10.35%의 CAGR로 성장할 것으로 예상됩니다. 일본은 보편적 의료 보장 내에 장수 진단을 통합하고, 중국은 예방 인프라에 16조 위안을 투자하며, 인도는 선진 치료법에 대한 접근성이 고르지 않음에도 불구하고 노인 돌봄 프로그램을 확대하고 있습니다. 한국과 호주는 노화 치료 경로를 명확히 하는 지침을 확정하여 더 빠른 승인을 원하는 바이오텍을 유치하고 있습니다.

* 유럽: EMA의 다중 시스템 종점에 대한 허용적인 입장이 승인을 가속화할 수 있습니다. 스위스의 프리미엄 클리닉 밀집 지역은 전 세계 고객을 유치하고 있습니다.

* 중동 및 아프리카: UAE는 동정적 사용 규칙에 따라 줄기세포 클리닉에 면허를 부여하고, 남아프리카 공화국은 허약에 대한 MSC 치료법을 승인하는 등 신흥 시장으로 남아 있습니다.

7. 경쟁 환경

50개 이상의 임상 단계 기업이 활동하고 있으며, 어떤 기업도 5% 이상의 점유율을 차지하지 않아 통합에 적합한 고도로 분산된 환경을 형성하고 있습니다. 애브비(AbbVie)의 칼리코(Calico)와의 15억 달러 연장은 대형 제약사들의 노화 플랫폼에 대한 관심을 보여줍니다. 알토스 랩스는 30억 달러의 자금을 활용하여 단기적인 수익 압력 없이 세포 재프로그래밍 혁신을 추구하고 있습니다. 인실리코 메디슨(Insilico Medicine) 및 인티그레이티드 바이오사이언스(Integrated Biosciences)와 같은 AI 기반 경쟁자들은 발견을 가속화하고 IND(임상시험계획) 신청 시간을 단축할 수 있습니다. 노화 세포 제거제에 대한 특허 발행은 2022년에서 2024년 사이에 40% 증가하여, IP 포트폴리오가 미래 라이선싱 및 M&A 활동을 주도할 것임을 시사합니다.

8. 주요 산업 리더

브리스톨-마이어스 스큅(Bristol-Myers Squibb), 애브비(AbbVie), 일라이 릴리 앤 컴퍼니(Eli Lilly and Company), 칼리코 라이프 사이언스(Calico Life Sciences), 유니티 바이오테크놀로지(Unity Biotechnology) 등이 주요 플레이어로 활동하고 있습니다.

9. 최근 산업 동향

* 2025년 12월: 시플라(Cipla)는 DCGI 승인 후 2~3등급 무릎 골관절염에 대한 동종 MSC 치료제인 시플로스템(Ciplostem)을 출시했습니다.

* 2025년 12월: FDA는 위스콧-올드리치 증후군에 대한 최초의 세포 기반 유전자 치료제인 와스키라(Waskyra)를 승인했습니다.

* 2025년 11월: 노바티스(Novartis)는 성인에게 SMA 유전자 대체 치료법을 확장하는 이트비스마(Itvisma)에 대해 FDA 승인을 받았습니다.

* 2025년 8월: 오푸스 제네틱스(Opus Genetics)는 베스트병(Best disease)에 대한 유전자 치료제의 1/2상 임상 시험을 시작하기 위한 FDA 승인을 획득했습니다.

본 보고서는 삶의 질을 높이고 노화와 관련된 만성 질환을 예방하는 ‘장수(Longevity)’ 시장에 대한 심층 분석을 제공합니다. 보고서에 따르면, 글로벌 장수 시장은 2031년까지 468억 6천만 달러 규모에 도달할 것으로 예상되며, 2026년부터 연평균 8.18%의 성장률을 보일 전망입니다.

시장 성장의 주요 동력으로는 65세 이상 인구의 급증, 노화 관련 만성 질환 부담 증가, 회춘 생명공학 분야의 벤처 캐피탈 및 SPAC 투자 급증, CRISPR 및 유전자 편집 플랫폼의 혁신적인 발전, AI 기반 노화 세포 치료제(Seno Therapeutics) 발견, 그리고 예방적 노화 관리(Preventive Aging Care)에 대한 보험사의 관심 확대 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 노화를 질병으로 분류하는 데 대한 규제 불확실성, 노화 방지제(Geroprotectors)의 높은 임상 시험 비용 및 긴 개발 기간, 장수 기술 접근 불균형에 대한 생명 윤리적 우려, 그리고 장수 제품에 대한 대중의 회의적인 시각과 ‘가짜 약’ 인식 등이 지적됩니다.

시장은 치료법, 전달 플랫폼, 적용 분야, 최종 사용자, 그리고 지역별로 세분화되어 분석됩니다.

치료법별로는 노화 세포 제거 소분자(Senolytic Small Molecules), 노화 세포 조절제(Senomorphic Agents), 유전자 치료, 세포 재프로그래밍 치료, 줄기세포 및 재생 치료, 면역 치료, 마이크로바이옴 조작 등이 포함됩니다. 특히 유전자 치료는 벡터 공학을 통한 면역원성 장애 감소로 인해 연평균 11.63%로 가장 빠르게 성장하는 치료법으로 예측됩니다.

전달 플랫폼은 생체 내 치료제(In-vivo Therapeutics), 생체 외/세포 기반 플랫폼(Ex-vivo/Cell-based Platforms), 디지털 장수 개입(Digital Longevity Interventions)으로 나뉩니다. 디지털 장수 플랫폼은 후성유전학적 연령 감소와 입원 비용 절감 간의 상관관계로 인해 보험사들의 관심을 끌고 있습니다.

적용 분야는 심혈관 질환, 신경 퇴행성 질환, 대사 질환(당뇨병, 비만), 종양학적 적응증, 근골격계 및 허약, 피부과 및 미용, 안과 등으로 다양합니다.

최종 사용자는 제약 및 생명공학 기업, 학술 및 연구 기관, CRO(임상시험수탁기관) 및 CDMO(위탁개발생산기관), 웰니스 클리닉 및 장수 스파 등으로 구성됩니다.

지역별로는 북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미로 구분되며, 일본과 중국의 정책 지원에 힘입어 아시아-태평양 지역이 연평균 10.35%로 가장 빠른 성장을 보일 것으로 전망됩니다.

경쟁 환경은 50개 이상의 임상 단계 기업이 존재하며, 단일 기업이 5% 이상의 매출 점유율을 차지하지 않는 매우 분산된 형태를 띠고 있습니다. 주요 기업으로는 AbbVie Inc., AgeX Therapeutics, Altos Labs, BioAge Labs, Bristol-Myers Squibb, Calico Life Sciences, Eli Lilly and Company, GlaxoSmithKline plc, Insilico Medicine, Pfizer Inc., Unity Biotechnology 등이 언급됩니다.

본 보고서는 장수 시장의 현재와 미래를 종합적으로 조망하며, 시장 참여자들이 전략적 의사결정을 내리는 데 필요한 심층적인 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 65세 이상 인구의 급증

- 4.2.2 연령 관련 만성 질환의 증가하는 부담

- 4.2.3 회춘 생명공학 분야의 벤처 캐피탈 & SPAC 급증

- 4.2.4 CRISPR 및 유전자 편집 플랫폼의 혁신

- 4.2.5 AI 기반의 컴퓨터 시뮬레이션을 통한 노화 치료제 발견

- 4.2.6 예방적 노화 관리 분야에 대한 지불자의 관심 확대

- 4.3 시장 제약

- 4.3.1 노화를 질병으로 분류하는 것에 대한 규제 불확실성

- 4.3.2 노화 방지제에 대한 높은 임상 시험 비용 및 긴 소요 시간

- 4.3.3 장수 접근 불평등에 대한 생명윤리적 우려

- 4.3.4 장수 제품에 대한 대중의 회의론 및 “가짜 약” 인식

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (USD 가치)

- 5.1 치료법별

- 5.1.1 노화세포제거 소분자

- 5.1.2 노화억제제

- 5.1.3 유전자 치료

- 5.1.4 세포 재프로그래밍 치료

- 5.1.5 줄기세포 & 재생 치료

- 5.1.6 면역 치료

- 5.1.7 마이크로바이옴 조작

- 5.1.8 기타

- 5.2 전달 플랫폼별

- 5.2.1 생체 내 치료제

- 5.2.2 생체 외 / 세포 기반 플랫폼

- 5.2.3 디지털 장수 개입

- 5.3 적용 분야별

- 5.3.1 심혈관 질환

- 5.3.2 신경퇴행성 질환

- 5.3.3 대사 질환 (당뇨병, 비만)

- 5.3.4 종양학적 적응증

- 5.3.5 근골격계 & 노쇠

- 5.3.6 피부과 & 미용

- 5.3.7 안과

- 5.3.8 기타

- 5.4 최종 사용자별

- 5.4.1 제약 & 생명공학 기업

- 5.4.2 학술 & 연구 기관

- 5.4.3 CRO & CDMO

- 5.4.4 웰니스 클리닉 & 장수 스파

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 프랑스

- 5.5.2.3 영국

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 유럽 기타

- 5.5.3 아시아-태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 아시아-태평양 기타

- 5.5.4 중동 & 아프리카

- 5.5.4.1 GCC

- 5.5.4.2 남아프리카

- 5.5.4.3 중동 & 아프리카 기타

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 남미 기타

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 AbbVie Inc.

- 6.3.2 AgeX Therapeutics

- 6.3.3 Altos Labs

- 6.3.4 BioAge Labs

- 6.3.5 Bristol-Myers Squibb

- 6.3.6 Calico Life Sciences

- 6.3.7 Cambrian BioPharma

- 6.3.8 Clover Therapeutics

- 6.3.9 CohBar Inc.

- 6.3.10 Eli Lilly and Company

- 6.3.11 FoxBio

- 6.3.12 GlaxoSmithKline plc

- 6.3.13 Insilico Medicine

- 6.3.14 Juvenescence Ltd.

- 6.3.15 Life Biosciences

- 6.3.16 Merck & Co., Inc.

- 6.3.17 Oisín Biotechnologies

- 6.3.18 Pfizer Inc.

- 6.3.19 Rejuvenate Bio

- 6.3.20 Revel Pharmaceuticals

- 6.3.21 Serina Therapeutics

- 6.3.22 TheraSyn

- 6.3.23 Turn.Bio

- 6.3.24 Unity Biotechnology

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

장수(長壽)는 사전적으로 오래 사는 것, 또는 그 수명을 의미합니다. 이는 단순히 생물학적인 수명의 연장을 넘어, 건강하고 활력 있는 삶을 영위하며 삶의 질을 높이는 개념을 포괄합니다. 또한, 제품이나 브랜드, 조직 등이 오랜 기간 동안 지속적으로 존재하고 가치를 유지하는 것을 비유적으로 표현할 때도 사용됩니다. 한국 사회에서는 예로부터 장수를 큰 복으로 여겨왔으며, 현대에 이르러서는 고령화 사회의 도래와 함께 개인과 사회 전반의 중요한 화두로 부상하고 있습니다.

장수의 유형은 크게 몇 가지로 분류할 수 있습니다. 첫째, 인간의 생물학적 장수입니다. 이는 유전적 요인, 생활 습관(식단, 운동, 스트레스 관리 등), 그리고 의료 기술의 발달에 의해 결정되는 수명을 의미합니다. 둘째, 건강 수명으로서, 질병 없이 건강하게 활동할 수 있는 기간을 뜻합니다. 단순히 오래 사는 것을 넘어, 건강한 상태로 삶의 질을 유지하는 것이 중요하게 인식되고 있습니다. 셋째, 제품이나 브랜드의 장수입니다. 이는 시장에서 오랜 기간 동안 소비자에게 사랑받으며 지속적인 가치를 제공하는 것을 의미하며, 기업의 지속 가능성과 직결됩니다. 넷째, 조직이나 기업의 장수로서, 급변하는 환경 속에서도 유연하게 대처하며 지속적인 성장을 이루는 것을 말합니다.

장수는 다양한 분야에서 활용되고 있습니다. 의료 및 헬스케어 분야에서는 노화 연구, 질병 예방 및 치료, 재생 의학, 맞춤형 건강 관리 서비스 개발 등에 장수 개념이 핵심적으로 적용됩니다. 식품 및 영양 분야에서는 건강 기능 식품, 항산화 식품, 노인 영양식 개발 등 건강한 노화를 위한 제품과 서비스가 활발히 연구되고 있습니다. 화장품 및 미용 분야에서는 안티에이징 제품, 피부 노화 방지 기술 등이 장수와 관련된 주요 시장을 형성하고 있습니다. 마케팅 및 브랜딩 분야에서는 제품의 내구성이나 브랜드의 신뢰성을 강조하며 '장수 브랜드'라는 이미지를 구축하는 데 활용됩니다. 또한, 사회 정책 분야에서는 고령화 사회에 대비한 연금, 복지, 의료 시스템 구축 등 국가적 차원의 장수 관련 논의가 활발히 이루어지고 있습니다.

장수와 관련된 기술은 생명공학, 의학, 정보통신기술(ICT) 등 다양한 분야에서 융합적으로 발전하고 있습니다. 생명공학 분야에서는 유전자 편집 기술(CRISPR), 줄기세포 치료, 노화 세포 제거 기술(세놀리틱스) 등 생체 노화 메커니즘을 규명하고 제어하려는 연구가 활발합니다. 의학 기술은 정밀 진단, 개인 맞춤형 치료, 만성 질환 관리, 장기 이식 등으로 인간의 수명 연장과 건강 증진에 기여하고 있습니다. 인공지능(AI)과 빅데이터는 개인의 건강 데이터를 분석하여 질병 예측 및 예방, 맞춤형 건강 관리 솔루션 제공에 활용되며, 신약 개발 기간 단축에도 중요한 역할을 합니다. 웨어러블 기기 및 사물 인터넷(IoT)은 실시간 건강 모니터링, 응급 상황 감지, 원격 의료 서비스 등을 통해 건강 수명 연장에 기여하고 있습니다.

장수 관련 시장 배경은 전 세계적인 고령화 추세와 밀접하게 연관되어 있습니다. 특히 한국은 세계적으로 유례없이 빠른 속도로 고령화가 진행되고 있어, 장수 관련 산업의 성장 잠재력이 매우 큽니다. 건강과 웰빙에 대한 소비자들의 관심이 증대하면서, 질병 치료를 넘어 예방과 건강 증진에 투자하려는 경향이 강해지고 있습니다. 이에 따라 항노화(Anti-aging) 시장은 의약품, 건강기능식품, 화장품, 의료기기, 의료 서비스 등 전방위적으로 확대되고 있으며, 디지털 헬스케어, 바이오 헬스 산업에 대한 정부 및 민간의 투자가 활발히 이루어지고 있습니다. 또한, 고령층의 경제력 증가와 사회 활동 참여 확대는 실버 산업의 성장을 견인하며 장수 관련 시장의 외연을 넓히고 있습니다.

미래 장수 시장의 전망은 매우 밝습니다. 첫째, 개인 맞춤형 장수 솔루션이 더욱 고도화될 것입니다. 유전체 정보, 생활 습관 데이터, 의료 기록 등을 통합 분석하여 개인에게 최적화된 건강 관리 및 노화 방지 프로그램이 제공될 것입니다. 둘째, 기술 융합을 통한 혁신이 가속화될 것입니다. 생명공학, AI, 로봇 공학, 나노 기술 등이 결합되어 질병의 조기 진단, 정밀 치료, 예방적 건강 관리가 더욱 정교해질 것입니다. 셋째, '건강 수명' 연장에 대한 사회적 요구가 더욱 커질 것입니다. 단순히 오래 사는 것을 넘어, 활동적이고 독립적인 삶을 영위할 수 있는 기간을 늘리는 데 초점이 맞춰질 것입니다. 넷째, 장수 관련 산업은 새로운 비즈니스 모델을 창출할 것입니다. 예방 중심의 헬스케어 서비스, 구독형 건강 관리 플랫폼, 장수 클리닉 등 다양한 형태의 서비스가 등장할 것으로 예상됩니다. 그러나 이러한 긍정적인 전망과 함께, 장수 기술의 윤리적 문제, 사회적 불평등 심화, 고령화 사회의 재정 부담 등 해결해야 할 과제 또한 존재합니다. 따라서 기술 발전과 더불어 사회적 합의와 정책적 노력이 병행되어야 할 것입니다.