❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

저공해차 시장 규모 및 점유율 분석 – 성장 동향 및 전망 (2025-2030)

# 1. 시장 개요 및 세분화

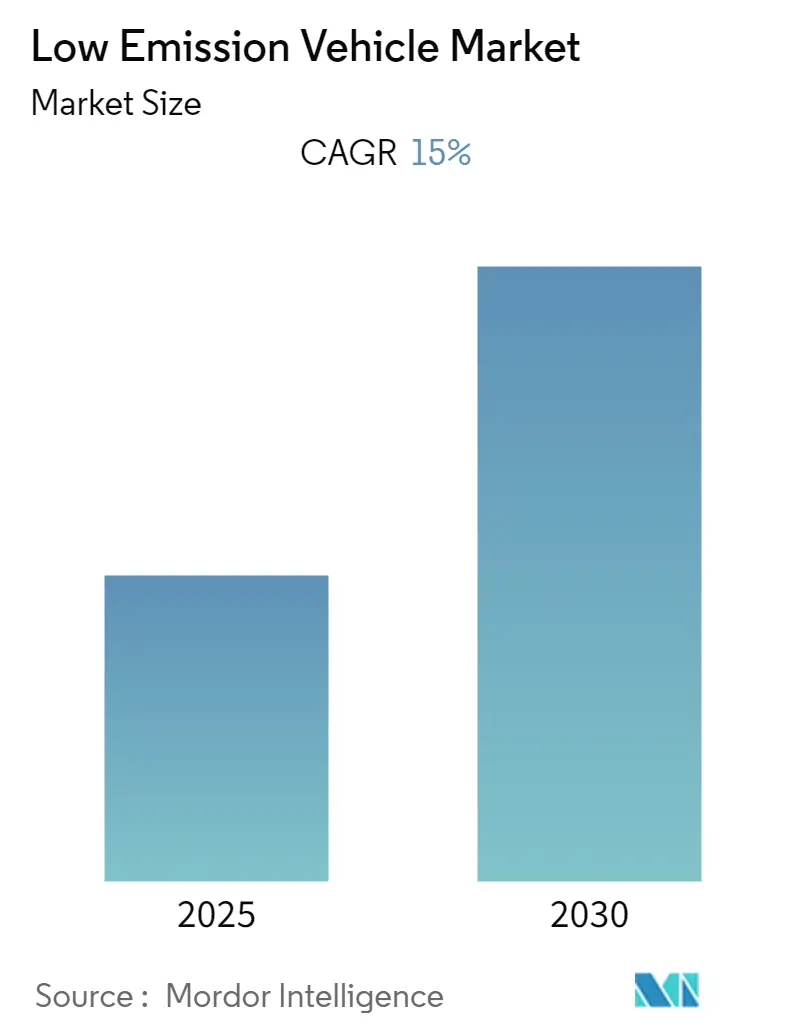

저공해차 시장은 2025년부터 2030년까지의 예측 기간 동안 연평균 성장률(CAGR) 15.00%를 기록할 것으로 전망됩니다. 이 시장은 유형별로 하이브리드(Hybrid), 마일드 하이브리드(Mild Hybrid), 순수 전기차(Pure Electric Vehicle)로 세분화되며, 차량 유형별로는 승용차(Passenger Cars)와 상용차(Commercial Vehicles)로 나뉩니다. 지리적으로는 북미, 유럽, 아시아 태평양, 그리고 기타 지역으로 구분됩니다. 현재 북미가 가장 큰 시장을 형성하고 있으며, 아시아 태평양 지역은 가장 빠르게 성장하는 시장으로 예측됩니다. 시장 집중도는 높은 수준을 보이고 있습니다.

# 2. 시장 분석

코로나19 팬데믹 기간 동안 전 세계 자동차 기업의 약 95%가 인력을 일시 중단하면서 자동차 부문은 전례 없는 어려움을 겪었습니다. 제조 활동이 중단되면서 봉쇄 조치의 여파는 막대했습니다. 그러나 경제 활동이 재개되고 전 세계적으로 차량 생산이 증가하면서 시장은 다시 활력을 되찾았습니다.

중기적으로는 전기차 성장을 지원하는 정부 정책과 전기차 충전 인프라 확충 계획이 예측 기간 동안 주요 시장 동력으로 작용할 것으로 예상됩니다. 여러 지역 정부는 향후 몇 년 내에 신차 판매의 일정 비율을 전기차로 전환하겠다는 계획을 발표했습니다.

전기차 판매량은 2020년에 300만 대를 기록하며 2019년 대비 40% 증가했습니다. 이는 코로나19 위기로 인해 전 세계적으로 전체 자동차 판매량이 16% 감소하며 시장이 둔화된 것과 대조적인 강력한 성장세였습니다. 10년간의 급속한 성장 끝에 현재 1,000만 대 이상의 전기차가 도로를 주행하고 있으며, 이는 전 세계 자동차 재고의 약 1%를 차지합니다. 2050년 넷제로 배출 시나리오에 따르면, 2030년에는 3억 대의 전기차가 도로를 주행하며 신차 판매의 60% 이상을 차지할 것으로 예상됩니다. 이는 2020년의 4.6%에 비해 크게 증가한 수치입니다. 2021년 초반 시장 데이터는 주요 시장에서 빠른 성장을 시사합니다.

전기차(EV) 시장은 미래 에너지 요구 사항을 해결해야 할 필요성 때문에 상당한 성장을 경험했습니다. 지속 가능한 운송 수단을 달성해야 하는 필요성은 전기차 수요를 견인하는 데 필수적입니다. 전기차 시장은 자동차 산업의 핵심적인 부분이 되고 있으며, 에너지 효율 달성 및 오염 물질과 기타 온실가스 배출 감소를 위한 중요한 경로를 제시합니다. 환경 문제 증가와 우호적인 정부 이니셔티브는 시장 성장을 이끄는 주요 요인 중 일부입니다. 에너지 비용 상승과 신흥 에너지 효율 기술 간의 경쟁 또한 시장 성장을 촉진할 것으로 예상됩니다.

# 3. 주요 시장 동향

3.1. 우호적인 정부 정책 및 규제 규범이 시장을 견인할 것으로 예상

전기차 판매는 여전히 정책 환경에 크게 의존하고 있습니다. 전기차 채택을 선도하는 상위 10개국(중국, 미국, 노르웨이, 독일, 일본, 영국, 프랑스, 스웨덴, 캐나다, 네덜란드 등)은 전기차 판매를 촉진하기 위한 다양한 정책을 시행하고 있습니다. 이러한 프로그램 및 이니셔티브의 주요 예시로는 공공 조달 프로그램, 전기차 생산 및 구매를 촉진하기 위한 재정적 인센티브, 그리고 사용 비용 절감(예: 무료 주차 제공) 등이 있습니다.

연비 기준 및 배출 성능에 따른 차량 운행 제한과 같은 다양한 행정 수준의 규제 정책 또한 시장을 견인하고 있습니다. 예를 들어, 인도의 바라트 스테이지(Bharat Stage, BS) 규제는 배기가스 오염 물질의 허용 수준을 낮춤으로써 더욱 엄격한 규제를 목표로 합니다. 2017년에 도입된 BS-IV는 50ppm의 황을 허용했지만, 2020년부터 적용되는 새로운 BS-VI는 10ppm의 황, 80mg의 NOx(디젤), 4.5mg/km의 미세먼지, 170mg/km의 탄화수소 및 NOx를 함께 허용합니다.

인도는 FAME 및 FAME II 정책을 통해 투자자와 제조업체가 국내에 전기차 공장을 설립하여 친환경 차량 채택을 가속화하도록 매력적인 옵션을 제공하고 있습니다. 많은 도시와 국가에서 대중교통이 재검토되고 있으며, 보조금을 통해 전기 버스가 내연기관(ICE) 버스를 대체하고 있습니다. 예를 들어, 2021년 인도에서는 약 1,000대의 전기 버스가 대중교통에 사용되었으며, 뭄바이가 246대의 전기 버스로 전국 1위를 차지했습니다.

태국은 전국에 1,000개의 충전소를 보유하고 있습니다. 주요 노력 중 하나는 2022년 말까지 53,000대의 전기 오토바이 택시와 2025년까지 5,000대의 전기 버스를 도로에 운행하는 것입니다. 아시아개발은행(ADB)과 에너지 앱솔루트(Energy Absolute)는 태국의 전국 전기차 충전 네트워크 자금 조달을 위해 4,800만 달러의 녹색 대출 계약을 체결했습니다.

말레이시아의 ‘국가 저탄소 도시 2030’ 계획 발표에는 전국에 200개의 저탄소 구역을 조성하는 내용이 포함되어 있으며, 이는 전기차를 포함한 친환경 운송 대안에 대한 더 큰 추진으로 이어질 수 있습니다. 말레이시아는 또한 2030년까지 25,000개의 공공 충전소와 100,000개의 개인 충전소를 건설할 계획입니다.

3.2. 중국은 가장 높은 성장세를 보일 것으로 예상

급격한 도시화와 함께 중국은 도로 운송 차량에서 발생하는 오염 물질 배출을 줄이려는 강력한 의지를 가지고 있습니다. 동시에 탄화수소 수입 의존도를 낮추고 산업 부문의 발전을 지원하려는 목표도 가지고 있습니다. 중국은 세계 최대의 전기차 생산국이자 소비국입니다. 국가 판매 목표, 우호적인 법률, 지원 보조금, 그리고 지방 정부의 대기 질 목표가 국내 수요를 뒷받침하고 있습니다.

예를 들어, 중국은 세계에서 가장 큰 전기차 산업을 보유하고 있습니다. 최대 전기차 제조업체로서 중국의 전기차 생산량은 2021년에 350만 대에 달했으며, 이는 전년 대비 1.6배 증가한 수치입니다. 전기차 시장 매출은 약 1,022억 달러에 달하여 아시아 태평양 지역에서 가장 높았습니다.

중국은 제조업체에 대해 신차 판매의 최소 10%를 100% 전기 또는 하이브리드 차량으로 구성해야 하는 쿼터를 부과했습니다. 또한 일부 주요 도시와 성에서는 점점 더 엄격한 제한을 부과하고 있습니다. 예를 들어, 베이징은 주민들이 전기차로 전환하도록 장려하기 위해 월 10,000대의 내연기관 차량 등록 허가만 발급합니다. 이러한 조치들은 중국이 전기차 개발에 대한 확고하고 낙관적인 전망을 수립하도록 이끌고 있으며, 이는 시장을 견인할 것으로 예상됩니다.

전기차 채택을 개선하는 정부 규제 증가와 중국 자동차 산업의 증가하는 수요를 수용하기 위해 이 지역의 OEM 및 공급업체가 채택한 강력한 확장은 예측 기간 동안 시장 성장에 긍정적인 전망을 가져올 것으로 예상됩니다. 예를 들어, 중국 정부는 국민들이 전기차를 채택하도록 장려하고 있습니다. 중국은 이미 현재 세대의 트랙터 및 건설 장비를 구동하는 디젤 연료를 단계적으로 폐지할 계획을 세웠습니다. 중국은 2040년까지 디젤 및 휘발유 차량을 완전히 금지할 계획입니다. 지난 3년 동안 선전시에서는 약 60,000대의 경트럭과 밴이 도시 화물 운송에 배치되었으며, 이는 도시 배달 차량 전체의 약 35%를 차지합니다.

이러한 발전과 함께 저공해차는 예측 기간 동안 상당한 성장을 보이고 있습니다.

# 4. 경쟁 환경

저공해차 시장은 기존 기업과 소규모 스타트업이 모두 존재하며, 특정 지역에 집중하는 수많은 지역 플레이어들로 특징지어집니다. BYD는 국내외 시장에서 승용차 및 전기 버스 주문이 증가함에 따라 연구 대상 시장의 주요 플레이어입니다. 이 회사는 2018년에 227,152대의 승용차를 판매하여 중국 내 모든 회사 중 가장 높은 판매량을 기록했습니다. BYD는 또한 총 4,810대의 전기 버스 입찰에서 광저우 시를 위한 4,473대의 전기 버스 건설 주문을 받았습니다. 다른 주요 기업으로는 Tesla, Daimler, Volkswagen AG, Toyota Motor Corporation, Ford, Geely Group 등이 있습니다.

2022년 4월, 이탈리아 경제개발부는 2022-2023-2024년 각 연도에 6억 5천만 유로(약 6억 9,900만 달러)를 할당할 것이라고 발표했습니다. 이는 정부가 2030년까지 총 87억 유로(약 93억 4천만 달러)의 재정 지원을 제공하는 자동차 기금의 자원 내에 포함됩니다. 전기차, 하이브리드, 플러그인, 내연기관 차량 구매에 대한 인센티브는 개인에게만 부여됩니다. 자금의 소수 비율은 전기차, 하이브리드, 플러그인 차량 구매를 위한 카셰어링 회사에 할당됩니다.

캐나다 정부는 2022년 5월에 모든 신규 경량 차량 판매가 2035년까지 ZEV(Zero-Emission Vehicle)가 되도록 보장하는 판매 의무를 설정했습니다. 정부는 이 프로젝트에 최대 5억 2,900만 캐나다 달러(약 4억 2,300만 달러)를 투자하고 있습니다.

주요 저공해차 산업 리더는 다음과 같습니다: Tesla Inc, Volkswagen AG, Toyota Motor Corporation, Hyundai Motor Company, AB Volvo.

# 5. 최근 산업 동향

* 2022년 8월: 인도 최대 자동차 제조업체인 마루티 스즈키(Maruti Suzuki)는 늦어도 2025년 말까지 첫 전기차를 출시할 것이라고 확인했습니다. 또한, 모회사인 스즈키 모터 코퍼레이션(Suzuki Motor Corporation)은 구자라트에 전기차 생산 공장을 건설하기 위해 104억 인도 루피(약 1억 2,700만 달러)를 투자할 계획입니다. 회사는 인도에서 전기차를 제조할 뿐만 아니라 현재 여러 OEM이 다른 국가에서 수입하는 리튬 이온 배터리 생산도 시작할 것이라고 밝혔습니다.

* 2022년 1월: 폭스바겐 그룹(Volkswagen Group)과 보쉬 그룹(Bosch Group)은 유럽 배터리 장비 솔루션 제공업체 설립을 모색하기 위한 양해각서(MOU)를 체결했습니다. 두 회사는 배터리 셀 및 시스템 제조업체에 통합 배터리 생산 시스템과 현장 램프업 및 유지보수 지원을 제공할 계획입니다.

* 2021년 12월: 현대 인도(Hyundai India)는 인도 내 전기차 라인업 확장을 위한 전략을 가속화하고 있으며, 2028년까지 6종의 새로운 전기차를 도입하고, 이 신모델 개발 및 국내 충전 인프라 개발에 40억 루피를 투자할 것이라고 발표했습니다. 현대는 또한 전 세계적으로 인정받는 E-GMP 모듈형 플랫폼을 인도에 도입하고, 현지 제조 시너지에 중점을 두어 배터리 전기차(BEV) 채택을 추진하기 위해 수정된 플랫폼을 선보일 예정입니다.

이 보고서는 전 세계 저공해 차량(Low Emission Vehicle) 시장에 대한 포괄적인 분석을 제공합니다. 저공해 차량은 질소산화물(NOx) 및 이산화탄소(CO2)와 같은 배출가스를 상대적으로 적게 배출하는 자동차를 의미합니다. 본 연구는 시장의 주요 동인, 제약 요인, 경쟁 환경 및 미래 동향을 심층적으로 다룹니다.

연구 방법론을 기반으로 한 심층 분석을 통해 도출된 핵심 요약(Executive Summary)을 제공하여 시장의 전반적인 개요와 주요 통찰력을 제시합니다. 시장 역학(Market Dynamics) 섹션에서는 시장 성장 동인(Market Drivers)과 시장 제약 요인(Market Restraints)을 분석하여 시장의 현재 및 미래 방향에 영향을 미치는 요인들을 설명합니다. 또한, 포터의 5가지 경쟁 요인 분석(Porter’s 5 Force Analysis)을 통해 신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 그리고 경쟁 강도를 평가하여 시장의 구조적 매력도를 파악합니다.

시장 세분화(Market Segmentation)는 가치(USD billion)를 기준으로 이루어지며, 차량 유형(승용차, 상용차), 유형(하이브리드, 마일드 하이브리드, 순수 전기차), 그리고 지역(북미, 유럽, 아시아-태평양, 기타 지역)의 세 가지 주요 범주로 나뉩니다. 각 지역은 북미(미국, 캐나다, 멕시코 등), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아-태평양(인도, 중국, 일본, 한국 등), 기타 지역(브라질, 사우디아라비아, 아랍에미리트, 남아프리카 등)의 주요 국가들로 더 세분화됩니다.

경쟁 환경(Competitive Landscape) 섹션에서는 주요 공급업체의 시장 점유율(Vendor Market Share)을 분석하고, 테슬라(Tesla Inc.), BYD Auto Co., Ltd., 폭스바겐(Volkswagen AG), 메르세데스-벤츠 그룹(Mercedes-Benz Group AG), 현대자동차(Hyundai Motor Company), 토요타 자동차(Toyota Motor Corporation), 타타 모터스(Tata Motors Limited), BMW AG, AB 볼보(AB Volvo) 등 주요 기업들의 프로필을 상세히 다룹니다. 시장 기회 및 미래 동향(Market Opportunities and Future Trends) 섹션에서는 시장의 성장 잠재력과 향후 발전 방향에 대한 통찰력을 제공합니다.

보고서의 핵심 질문에 대한 답변은 다음과 같습니다. 전 세계 저공해 차량 시장은 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 15%를 기록할 것으로 전망됩니다. 테슬라, 폭스바겐, 토요타 자동차, 현대자동차, AB 볼보 등이 주요 시장 참여자로 활동하고 있습니다. 아시아-태평양 지역은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상되며, 2025년 기준 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 분석됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 시장 규모 예측을 포함합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 동인

- 4.2 시장 제약

- 4.3 포터의 5가지 경쟁요인 분석

- 4.3.1 신규 진입자의 위협

- 4.3.2 구매자/소비자의 교섭력

- 4.3.3 공급업체의 교섭력

- 4.3.4 대체재의 위협

- 4.3.5 경쟁 강도

5. 시장 세분화 (가치 기준 시장 규모 – 십억 달러)

- 5.1 차량 유형

- 5.1.1 승용차

- 5.1.2 상용차

- 5.2 유형

- 5.2.1 하이브리드

- 5.2.2 마일드 하이브리드

- 5.2.3 순수 전기차

- 5.3 지역

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.1.4 기타 북미

- 5.3.2 유럽

- 5.3.2.1 독일

- 5.3.2.2 영국

- 5.3.2.3 프랑스

- 5.3.2.4 이탈리아

- 5.3.2.5 스페인

- 5.3.2.6 기타 유럽

- 5.3.3 아시아 태평양

- 5.3.3.1 인도

- 5.3.3.2 중국

- 5.3.3.3 일본

- 5.3.3.4 대한민국

- 5.3.3.5 기타 아시아 태평양

- 5.3.4 기타 세계

- 5.3.4.1 브라질

- 5.3.4.2 사우디아라비아

- 5.3.4.3 아랍에미리트

- 5.3.4.4 남아프리카 공화국

6. 경쟁 환경

- 6.1 공급업체 시장 점유율

- 6.2 기업 프로필*

- 6.2.1 Tesla Inc.

- 6.2.2 BYD Auto Co., Ltd.

- 6.2.3 Volkswagen AG

- 6.2.4 Mercedes-Benz Group AG

- 6.2.5 Hyundai Motor Company

- 6.2.6 Toyota Motor Corporation

- 6.2.7 Tata Motors Limited

- 6.2.8 BMW AG

- 6.2.9 AB Volvo

7. 시장 기회 및 미래 동향

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

저공해차는 대기오염물질 배출량이 일반 차량보다 현저히 적거나 전혀 없는 차량을 총칭하는 용어입니다. 이는 미세먼지, 질소산화물, 탄화수소 등 인체에 유해한 대기오염물질의 배출을 최소화하여 대기질 개선에 기여하고, 나아가 지구온난화의 주범인 온실가스 배출을 줄여 기후변화에 대응하는 중요한 수단으로 인식되고 있습니다. 대한민국 「대기환경보전법」 등 관련 법규에서는 저공해차의 정의와 종류를 명확히 규정하고 있으며, 정부는 이러한 차량의 보급 확대를 위해 다양한 정책적 지원을 제공하고 있습니다.

저공해차는 배출가스 수준에 따라 크게 세 가지 종류로 분류됩니다. 첫째, 1종 저공해차는 배출가스가 전혀 없는 차량으로, 전기차(EV)와 수소전기차(FCEV)가 여기에 해당합니다. 이들은 주행 중 이산화탄소를 포함한 어떠한 오염물질도 배출하지 않는 궁극적인 친환경차로 평가받습니다. 둘째, 2종 저공해차는 플러그인 하이브리드차(PHEV)를 의미합니다. 이 차량은 외부 전력으로 배터리를 충전하여 일정 거리를 전기 모드로 주행할 수 있으며, 배터리 소진 시에는 내연기관을 사용하여 주행하는 방식입니다. 셋째, 3종 저공해차는 하이브리드차(HEV)를 포함하며, 과거에는 특정 기준을 충족하는 저공해 경유차나 휘발유차도 포함되었으나, 현재는 주로 하이브리드차가 이 범주에 속합니다. 하이브리드차는 내연기관과 전기 모터를 함께 사용하여 연료 효율을 높이고 배출가스를 저감하는 특징을 가집니다.

저공해차의 활용은 환경적, 경제적, 사회적 측면에서 다양한 장점을 제공합니다. 환경적으로는 대기오염물질 및 온실가스 배출을 획기적으로 줄여 도시의 대기질을 개선하고 탄소중립 목표 달성에 기여합니다. 경제적으로는 유류비 절감 효과가 크며, 정부 및 지자체로부터 취득세, 자동차세 감면, 구매 보조금 지급, 공영주차장 할인, 고속도로 통행료 감면 등 다양한 세제 혜택과 인센티브를 받을 수 있습니다. 사회적으로는 전기차의 경우 내연기관차 대비 월등히 조용하여 소음 공해를 줄이고, 정숙하고 부드러운 주행감으로 운전 편의성을 높입니다. 또한, 에너지 수입 의존도를 낮춰 국가 에너지 안보에도 긍정적인 영향을 미칩니다.

저공해차의 발전은 다양한 핵심 기술의 진보에 기반하고 있습니다. 전기차의 경우, 고효율, 고밀도, 장수명 배터리 기술이 가장 중요하며, 리튬이온 배터리에서 전고체 배터리 등 차세대 배터리 기술로의 전환이 활발히 연구되고 있습니다. 또한, 고성능 전기 모터 및 전력 변환 효율을 극대화하는 인버터 기술, 그리고 급속/완속 충전, 무선 충전, V2G(Vehicle-to-Grid) 등 충전 인프라 기술의 발전이 필수적입니다. 수소전기차는 수소 생산, 저장, 운송 기술과 함께 연료전지 스택의 효율 및 내구성 향상 기술이 핵심입니다. 이 외에도 차량 경량화를 위한 신소재 개발 및 설계 기술, 그리고 저공해차의 효율을 더욱 높일 수 있는 자율주행 및 커넥티드 기술과의 융합도 중요한 관련 기술 분야입니다.

저공해차 시장은 전 세계적으로 급격한 성장세를 보이고 있으며, 이는 강력한 정부 정책과 변화하는 소비자 인식에 힘입은 바 큽니다. 각국 정부는 탄소중립 목표 달성을 위해 내연기관차 판매 규제를 강화하고, 저공해차 구매 보조금, 세제 혜택, 충전 인프라 구축 지원 등 다양한 정책을 추진하고 있습니다. 국내에서도 친환경차 보급 확대 목표를 설정하고, 공공기관의 저공해차 의무 구매 비율을 높이는 등 적극적인 정책을 펼치고 있습니다. 소비자들 또한 환경 문제에 대한 인식이 높아지고 저공해차의 경제적 이점과 기술적 완성도에 대한 신뢰가 커지면서 구매를 고려하는 비중이 증가하고 있습니다. 완성차 업계는 이러한 시장 변화에 대응하여 대규모 투자를 통해 전기차 및 수소차 전용 플랫폼을 개발하고 다양한 모델을 출시하며 경쟁이 심화되고 있습니다.

미래 저공해차 시장은 더욱 빠르게 진화할 것으로 전망됩니다. 기술 발전 측면에서는 배터리 성능 향상으로 주행 거리가 늘어나고 충전 시간이 단축되며, 생산 단가 하락으로 차량 가격 경쟁력이 높아질 것입니다. 수소차 역시 수소 생산 및 저장 기술의 발전과 충전 인프라 확충을 통해 대중화될 가능성이 있습니다. 인프라 측면에서는 전기차 충전소와 수소 충전소가 전국적으로 더욱 촘촘하게 구축되어 사용자 편의성이 크게 증대될 것입니다. 또한, 승용차를 넘어 상용차, 버스, 트럭 등 모든 운송 수단에서 저공해차로의 전환이 가속화될 것이며, 자율주행 및 커넥티드 기술과의 융합을 통해 더욱 안전하고 효율적인 스마트 모빌리티 생태계가 구축될 것입니다. 궁극적으로는 내연기관차의 점진적인 퇴출과 함께 지속 가능한 친환경 모빌리티 사회로의 전환이 가속화될 것으로 기대됩니다.