❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

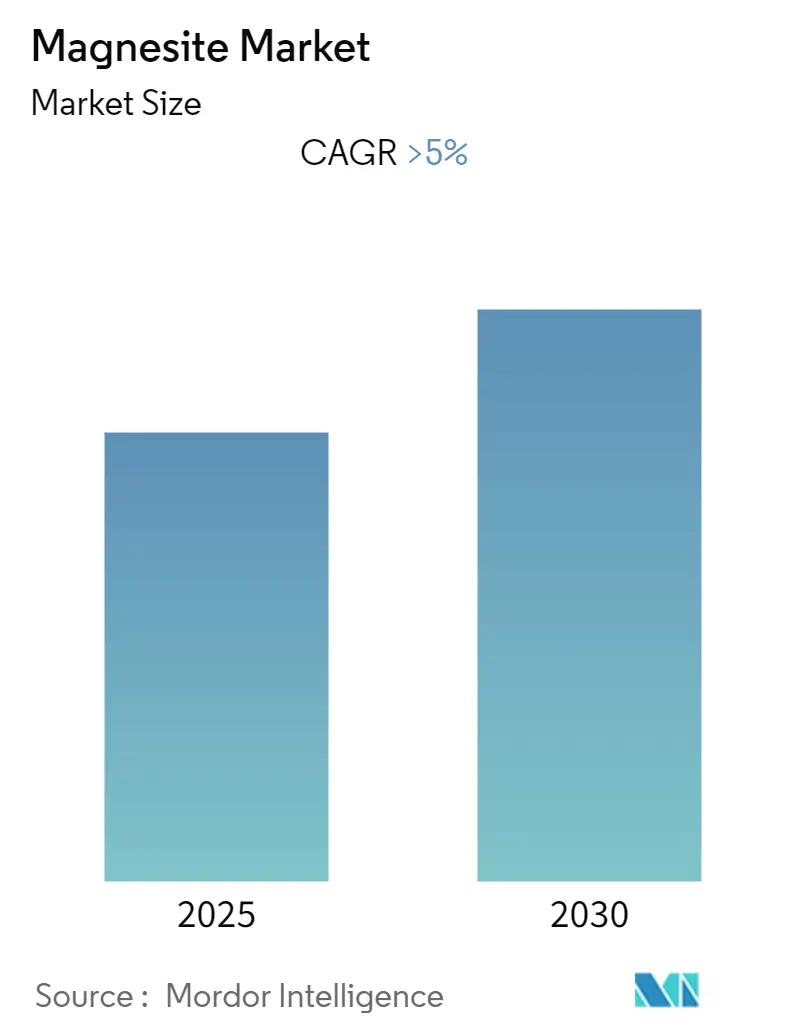

“마그네사이트 시장: 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)” 보고서는 마그네사이트 시장에 대한 포괄적인 분석을 제공합니다. 본 보고서에 따르면, 마그네사이트 시장은 예측 기간 동안 5% 이상의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

시장은 유형별로 소결 마그네시아(Dead-Burned Magnesia), 용융 마그네시아(Fused Magnesia), 기타 유형으로 세분화됩니다. 응용 분야별로는 농업, 화학, 건설, 내화물, 기타 응용 분야로 나뉘며, 지리적으로는 아시아-태평양, 북미, 유럽, 남미, 중동 및 아프리카 지역으로 구분됩니다. 연구 기간은 2019년부터 2030년까지이며, 예측 데이터 기간은 2025년부터 2030년까지, 과거 데이터 기간은 2019년부터 2023년까지입니다. 아시아-태평양 지역은 가장 빠르게 성장하는 시장이자 가장 큰 시장으로 지목되었으며, 시장 집중도는 높은 수준을 보입니다.

코로나19 팬데믹은 마그네사이트 시장에 상당한 영향을 미쳤습니다. 사회적 거리두기 및 기타 요인으로 인해 광업 활동이 감소하고 광산 부문이 폐쇄되면서 광물 생산 수준이 크게 줄어들어 수요를 충족시키지 못했습니다. 이는 전체 광업 부문을 제약하고 생산 측면에서 시장 전반에 부정적인 영향을 미쳤습니다. 그러나 포스트 코로나19 회복기에는 전 세계적으로 화학, 농업, 건설 산업의 확장에 힘입어 시장이 성장할 것으로 예상됩니다. 단기적으로는 건설 및 내화물 산업의 수요 증가가 시장 성장을 견인하는 주요 요인입니다. 반면, 마그네사이트 생산에 대한 엄격한 정부 규제는 시장 성장을 저해하는 요인으로 작용하고 있습니다. 하지만 광업에 신뢰할 수 있고 일관된 재생 에너지원을 활용하는 것은 시장 성장을 위한 중요한 기회를 제공할 것입니다. 특히 아시아-태평양 지역은 건설 부문의 수요 증가로 인해 전체 시장을 지배할 것으로 전망됩니다.

글로벌 마그네사이트 시장 동향 및 통찰력

건설 산업의 수요 증가

마그네사이트는 탄산마그네슘(MgCO3)으로 구성된 중요한 광물이며 다양한 응용 분야에 사용됩니다. 건설 산업은 오랫동안 고성능 마그네시아 제품을 사용하는 주요 산업 중 하나입니다. 마그네사이트는 산업용 바닥재, 건축 보드, 연마석, 연삭 휠, 인산염 시멘트 모르타르, 벽 안정화, 도로 건설, 시추 이수, 세라믹 타일 생산 등에 활용되며, 시멘트 첨가제로도 사용됩니다. 이 광물은 내화물, 세라믹, 철강, 시멘트, 유리, 비료, 의약품 산업 등 다양한 산업에서 필수적인 산업 광물로 광범위하게 사용됩니다. 특히 건설 산업의 성장하는 수요는 마그네사이트 시장 성장의 주요 동력입니다.

미국 인구조사국(United States Census Bureau)에 따르면, 2022년 민간 건설 지출액은 1조 4,292억 달러로, 2021년의 1조 2,795억 달러 대비 11.7% 증가했습니다. 주거용 건설은 2022년에 8,991억 달러를 기록하여 2021년의 7,937억 달러보다 13.3% 증가했으며, 비주거용 건설은 5,301억 달러로 2021년의 4,858억 달러보다 9.1% 증가했습니다. 마그네사이트가 건설 산업에서 채택되는 주된 이유는 우수한 접착력, 자동 수평 조절 기능, 내화성, 높은 결합 강도 및 높은 수화 반응성 등 그 특성 때문입니다.

코로나19 팬데믹으로 인한 전 세계적인 경제 및 산업 활동 봉쇄는 광산 운영 중단으로 이어졌습니다. 이로 인해 마그네시아의 건설 산업 공급 및 수요 역학이 변화했습니다. 또한, 사회의 상대적으로 많은 부분의 소득에 영향을 미쳐 자금 유동성에 미치는 영향으로 건설 부문의 실적이 크게 영향을 받을 것으로 예상되었습니다. 이러한 요인들은 시장 성장을 제약하는 주요 원인이 되었습니다.

아시아-태평양 지역의 시장 지배

아시아-태평양 지역은 중국의 고도로 발전된 건설 및 화학 부문과 수년간 농업 부문 개발에 대한 지속적인 투자에 힘입어 세계 시장을 지배할 것으로 예상됩니다. 마그네사이트의 상당 부분은 내화물 산업에서 사용되고 있으며, 중국, 인도, 한국의 철강 산업 성장은 향후 마그네사이트 시장에 새로운 기회를 제공할 것입니다. 아시아-태평양 지역의 건설 시장 성장은 주거 및 산업 부문에서 세라믹 수요를 증가시키고 있습니다. 또한, 개발도상국의 도로 건설 활동 증가는 최근 마그네사이트 수요를 급증시켰습니다.

미국 지질조사국(US Geological Survey)에 따르면, 2021년 중국은 약 2,100만 톤의 마그네사이트를 생산하며 전 세계적으로 선두 생산국이었습니다. 브라질은 같은 해 약 200만 톤을 생산하여 두 번째로 큰 마그네사이트 생산국으로 추정됩니다. 이들 국가에서 마그네사이트의 주요 최종 사용자 산업으로는 농업(비료), 화학, 건설, 산업 및 내화물 등이 있습니다. 코로나19 팬데믹 이후 아시아-태평양 지역에서는 대부분의 건설 프로젝트가 재개되었음에도 불구하고, 노동력 부족, 운송 문제, 원자재 공급 지연 등으로 인해 건설 부문의 성장이 둔화되는 현상을 겪었습니다. 이러한 요인들은 마그네사이트 소비 시장의 성장을 제약하는 주요 원인이 되었습니다. 그러나 포스트 코로나19 회복기에는 이 지역의 화학, 농업, 건설 산업 확장에 힘입어 시장이 성장할 것으로 전망됩니다.

경쟁 환경 및 최근 산업 동향

마그네사이트 시장은 부분적으로 통합되어 있으며, 소수의 주요 기업들이 시장의 상당 부분을 지배하고 있습니다. 주요 기업으로는 Grecian Magnesite, RHI Magnesita GmbH, Sibelco Australia Limited, Magnezit Group, Baymag 등이 있습니다.

최근 산업 동향을 살펴보면, 2022년 2월 Grecian Magnesite는 ISO 9001:2015 품질 경영 시스템 인증을 갱신했습니다. 이 인증은 설계 개발, 판매, 생산 등 모든 프로세스에 적용됩니다. 또한, 2021년 3월에는 Grecian Magnesite S.A.의 터키 자회사인 Akdeniz Mineral Kaynaklari A.Ş. (AMK)가 새로운 광물 처리 라인 건설을 완료했습니다.

본 보고서는 마그네사이트 시장에 대한 포괄적인 분석을 제공합니다. 마그네사이트는 화학식 MgCO3를 가진 탄산마그네슘 광물로, 주로 산화마그네슘(MgO) 생산에 사용되며, 이는 철강 산업의 내화 재료 및 화학 산업의 원료로 활용됩니다. 소량은 보석 및 세공석으로도 사용됩니다. 본 보고서는 시장의 주요 동인, 제약 요인, 기회 및 미래 동향을 다루며, 유형, 적용 분야 및 지역별로 시장을 세분화하여 분석합니다.

연구 방법론 및 개요:

보고서는 상세한 연구 방법론을 기반으로 하며, 시장의 주요 내용을 요약한 Executive Summary를 포함합니다.

시장 역학:

시장 동인으로는 내화 산업의 수요 증가가 가장 중요한 요소로 꼽히며, 기타 여러 동인들이 시장 성장을 견인하고 있습니다. 반면, 엄격한 정부 규제와 COVID-19 팬데믹의 영향은 시장 성장을 저해하는 주요 제약 요인으로 작용하고 있습니다. 산업 가치 사슬 분석과 공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도를 포함하는 Porter의 5가지 경쟁 요인 분석을 통해 시장의 구조적 특성을 심층적으로 파악합니다.

시장 세분화 (물량 기준):

마그네사이트 시장은 크게 세 가지 기준으로 세분화되어 분석됩니다.

* 유형별: 소결 마그네시아(Dead-Burned Magnesia), 용융 마그네시아(Fused Magnesia), 기타 유형으로 나뉩니다.

* 적용 분야별: 농업, 화학, 건설, 내화물, 기타 적용 분야로 구분됩니다.

* 지역별: 아시아 태평양(중국, 인도, 일본, 한국 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)의 주요 15개국을 포함한 광범위한 지역을 다룹니다.

각 세그먼트에 대한 시장 규모 및 예측은 물량(킬로톤)을 기준으로 제공됩니다.

경쟁 환경:

경쟁 환경 섹션에서는 주요 기업들의 합병 및 인수, 합작 투자, 협력 및 계약 활동을 분석합니다. 또한 시장 점유율 및 순위 분석, 선도 기업들이 채택한 전략을 상세히 다룹니다. Baymag, Calix Inc, Grecian Magnesite, RHI Magnesita N.V., Sibelco Australia Limited 등 주요 기업들의 프로필이 포함되어 있습니다.

시장 기회 및 미래 동향:

시장 기회 및 미래 동향으로는 채굴 공정에 재생 에너지 사용과 같은 새로운 트렌드가 제시되어 있습니다.

보고서의 주요 내용 및 예측:

* 시장 규모 및 성장률: 마그네사이트 시장은 예측 기간(2025-2030년) 동안 5% 이상의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

* 주요 기업: Grecian Magnesite, Sibelco Australia Limited, Baymag, RHI Magnesita GmbH, Magnezit Group 등이 시장의 주요 플레이어입니다.

* 가장 빠르게 성장하는 지역: 아시아 태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR로 성장할 것으로 전망됩니다.

* 가장 큰 시장 점유율 지역: 2025년 기준, 아시아 태평양 지역이 마그네사이트 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

* 보고서 커버리지 기간: 본 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 내화물 산업의 수요 증가

- 4.1.2 기타 동인

- 4.2 제약

- 4.2.1 엄격한 정부 규제

- 4.2.2 COVID-19의 영향

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 교섭력

- 4.4.2 소비자의 교섭력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (물량 기준 시장)

- 5.1 유형

- 5.1.1 소결 마그네시아

- 5.1.2 용융 마그네시아

- 5.1.3 기타 유형

- 5.2 적용 분야

- 5.2.1 농업

- 5.2.2 화학

- 5.2.3 건설

- 5.2.4 내화물

- 5.2.5 기타 적용 분야

- 5.3 지리

- 5.3.1 아시아 태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 기타 아시아 태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 프랑스

- 5.3.3.4 이탈리아

- 5.3.3.5 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 남아프리카 공화국

- 5.3.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율 (%)/순위 분석

- 6.3 선두 기업들이 채택한 전략

- 6.4 기업 프로필

- 6.4.1 Baymag

- 6.4.2 Calix Inc

- 6.4.3 Grecian Magnesite

- 6.4.4 Haicheng Xiyang Magnesium Ltd

- 6.4.5 Houying Group

- 6.4.6 Liaoning BeiHai Industries Group Co., Ltd

- 6.4.7 Magnesitas Navarras S A

- 6.4.8 Magnezit

- 6.4.9 RHI Magnesita N.V.

- 6.4.10 Sibelco Australia Limited

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 채굴 공정을 위한 재생 에너지 사용

마그네사이트는 탄산마그네슘(MgCO3)을 주성분으로 하는 광물로서, 육방정계에 속하며 백색, 회색, 황색 등 다양한 색상을 띠고 있습니다. 이 광물은 경도 3.5~4.5, 비중 3.0~3.2의 특성을 가지며, 특히 고온에서의 안정성이 뛰어나고 내화성, 내식성, 절연성이 우수하여 산업적으로 매우 중요한 자원으로 평가받고 있습니다. 주로 변성암이나 열수 광상에서 발견되며, 그 독특한 물리화학적 특성으로 인해 다양한 산업 분야에서 핵심 원료로 활용되고 있습니다.

마그네사이트는 크게 결정질 마그네사이트와 비정질 마그네사이트로 분류됩니다. 결정질 마그네사이트는 대리석과 유사한 외관을 가지며 주로 변성암 지역에서 산출됩니다. 이는 고품질 내화물 제조에 적합하며, 결정 구조가 치밀하여 고온 안정성이 뛰어납니다. 반면, 비정질 마그네사이트는 쵸크 마그네사이트라고도 불리며 미세한 결정으로 이루어져 있습니다. 주로 열수 광상에서 발견되며, 반응성이 높아 화학 산업 및 경량 건축 자재에 주로 활용됩니다. 이 외에도 수산화마그네슘(Mg(OH)2)을 주성분으로 하는 브루사이트나 탄산칼슘마그네슘(CaMg(CO3)2)인 돌로마이트 등 마그네슘을 함유한 유사 광물들이 마그네사이트와 함께 또는 대체재로 사용되기도 합니다.

마그네사이트의 가장 중요한 용도는 내화물 산업입니다. 고온에 강한 특성 때문에 제철, 시멘트, 유리 산업의 용광로 및 가마 내화벽돌 제조에 필수적인 원료로 사용됩니다. 마그네사이트는 소성 과정을 거쳐 산화마그네슘(MgO) 형태로 사용되며, 이는 고온 환경에서 구조적 안정성을 유지하는 데 기여합니다. 또한, 화학 산업에서는 마그네슘 화합물(산화마그네슘, 수산화마그네슘, 염화마그네슘 등) 생산의 원료로 활용되어 제산제, 완하제, 고무 및 플라스틱 충전제, 난연제, 비료 등 다양한 제품에 적용됩니다. 농업 분야에서는 토양 개량제 및 마그네슘 비료의 원료로 사용되어 작물 생장에 필수적인 영양소를 공급하며, 환경 산업에서는 폐수 처리 및 중금속 흡착 등 환경 정화 분야에 활용됩니다. 건축 자재로는 마그네시아 시멘트, 경량 보드 등의 제조에 사용되며, 제지, 제약, 식품 첨가물 등 광범위한 분야에서 그 가치를 인정받고 있습니다.

마그네사이트의 활용도를 높이기 위한 관련 기술은 지속적으로 발전하고 있습니다. 광석의 품질을 향상시키기 위한 부유 선광, 중액 선광, 자력 선광 등의 선광 기술은 고품질 마그네사이트 제품 생산의 기초가 됩니다. 특히 마그네사이트를 고온에서 가열하여 이산화탄소를 제거하고 산화마그네슘(MgO)을 얻는 소성 기술은 핵심적입니다. 소성 온도에 따라 경소 마그네시아(Caustic Calcined Magnesia, CCM), 강소 마그네시아(Dead Burned Magnesia, DBM), 전융 마그네시아(Fused Magnesia, FM)로 구분됩니다. 경소 마그네시아는 700~1000°C에서 소성되어 반응성이 높은 MgO를 얻으며 화학, 농업, 건축 분야에 사용됩니다. 강소 마그네시아는 1600~2000°C에서 소성되어 결정화도가 높고 안정적인 MgO를 얻어 내화물 제조에 주로 사용됩니다. 전융 마그네시아는 2800°C 이상의 전기로에서 용융 후 냉각하여 얻는 최고급 MgO로, 내화성 및 내식성이 매우 우수하여 특수 내화물에 적용됩니다. 이 외에도 불순물 제거 및 정제 기술을 통해 반도체, 전자 재료 등 고부가가치 산업에 사용되는 고순도 마그네시아 제조 기술과 마그네시아를 기반으로 한 세라믹 복합 재료, 내화 단열재 등의 복합 재료 기술 개발도 활발히 이루어지고 있습니다.

마그네사이트 시장은 중국, 러시아, 터키, 브라질, 북한 등이 주요 생산국으로, 특히 중국은 세계 생산량의 상당 부분을 차지하며 시장에 큰 영향을 미치고 있습니다. 철강 산업의 내화물 수요, 시멘트 산업, 화학 산업의 성장이 마그네사이트 수요를 견인하는 주요 동인이며, 특히 개발도상국의 산업화가 수요 증가에 기여하고 있습니다. 고품질 마그네사이트 광석의 매장량은 한정적이며, 채광 및 가공 비용이 높은 편입니다. 또한, 환경 규제 강화로 친환경적인 채광 및 가공 기술의 중요성이 부각되고 있습니다. 주요 생산국의 정책 변화, 에너지 비용, 운송 비용 등에 따라 가격 변동성이 존재하며, 이는 시장의 주요 특징 중 하나입니다.

미래 마그네사이트 시장은 철강, 시멘트 등 전통 산업의 꾸준한 수요와 함께, 환경 산업(폐수 처리, CO2 흡착), 신소재(고성능 세라믹, 난연재), 에너지 저장(배터리 소재) 등 신규 응용 분야에서의 수요가 증가할 것으로 예상됩니다. 단순 원료 공급을 넘어 고순도, 고기능성 마그네시아 제품 개발을 통한 고부가가치화가 중요해질 것이며, 특히 전융 마그네시아, 고순도 마그네시아의 시장 확대가 기대됩니다. 채광 및 가공 과정에서의 에너지 효율 증대, 탄소 배출 저감, 폐기물 재활용 등 친환경 기술 개발은 필수적이며, 마그네사이트를 활용한 탄소 포집 및 저장(CCS) 기술 연구도 활발히 진행되고 있습니다. 특정 국가에 편중된 공급망의 리스크를 줄이기 위한 다변화 노력과 함께, 자원 재활용 및 대체 물질 개발 연구도 중요하게 다루어질 것입니다. 나아가 나노 기술, 바이오 기술 등과의 융합을 통해 새로운 기능성 소재 개발 가능성이 열려 있어, 마그네사이트는 미래 산업 발전의 핵심 광물로서 그 중요성이 더욱 커질 것으로 전망됩니다.