❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

자석 와이어 시장 개요 (2026-2031)

본 보고서는 2026년부터 2031년까지의 자석 와이어 시장에 대한 심층 분석을 제공하며, 재료(구리, 알루미늄), 절연 유형(에나멜선, 피복 도체선), 형태(원형, 직사각형/평면), 최종 사용 산업(전기차, 에너지, 산업), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 시장을 세분화하여 가치(USD) 기준으로 예측합니다.

# 1. 시장 규모 및 주요 수치

* 조사 기간: 2021년 – 2031년

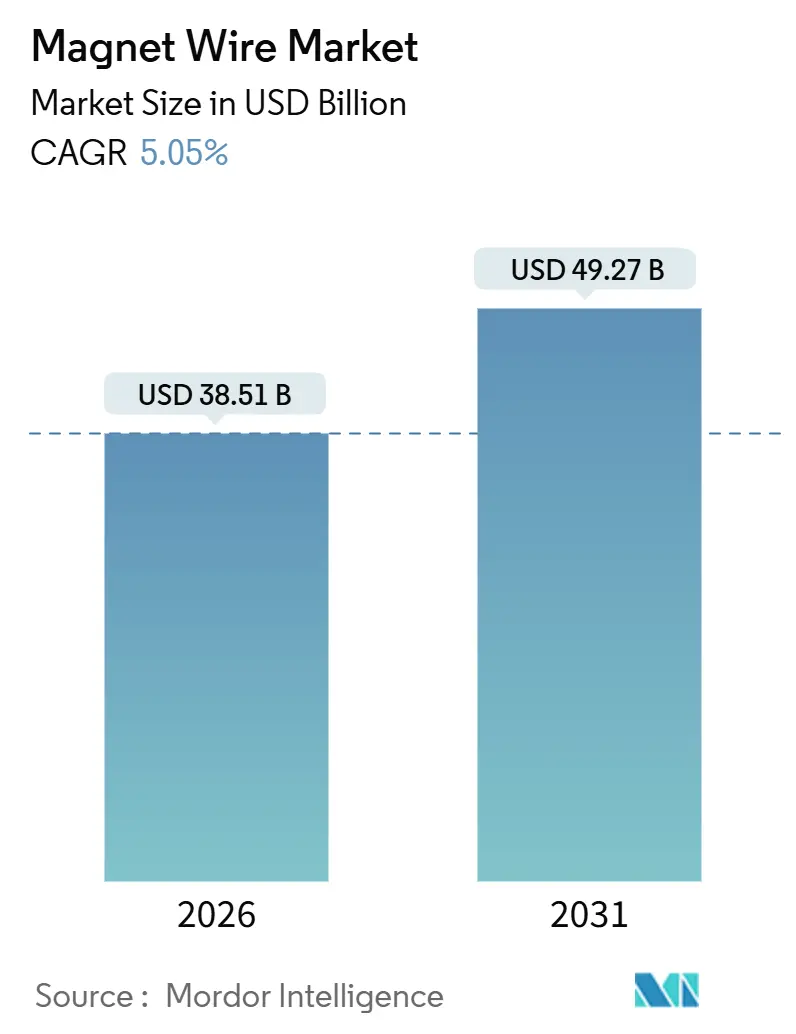

* 2026년 시장 규모: 385.1억 달러

* 2031년 시장 규모: 492.7억 달러

* 예측 기간(2026-2031) 연평균 성장률(CAGR): 5.05%

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 최대 시장: 아시아 태평양

* 시장 집중도: 중간

# 2. 시장 분석 및 주요 동향

자석 와이어 시장은 전동화된 운송 수단, 재생에너지 중심의 전력망, 공장 자동화 업그레이드 등이 견고한 성장을 이끌고 있습니다. 설계 변화로 인해 단위당 구리 사용량이 줄어들고 있음에도 불구하고, 원형 도체를 헤어핀(hairpin) 형태의 직사각형 와이어로 대체하여 슬롯 충진 밀도를 높이는 추세는 킬로그램당 가격을 유지하는 데 기여하고 있습니다. 유틸리티 부문에서는 IEC 60317 규격을 준수하는 180-240°C 권선 온도를 견딜 수 있는 에나멜 코팅을 선호하며 고전압 변압기를 업그레이드하고 있습니다. 한편, 20-25% 범위 내의 구리 가격 변동성은 헤징 프로그램이 없는 생산자들에게 도전 과제로 작용하며, 10kW 미만 모터에서는 PCB 고정자(stator)의 초기 도입이 미래의 역풍으로 작용할 수 있습니다. The Copper Mark 인증을 통해 재활용 구리 함량을 증명하고 밀 스크랩을 회수할 수 있는 공급업체들은 마진을 방어하고 장기 계약을 확보하고 있습니다.

주요 성장 동력:

* 전기차(EV) 생산 급증 (+1.8% CAGR 영향): 2025년 상반기 중국의 신규 전기차 등록 대수는 562만 대에 달하여, 단 한 학기 만에 16,000~27,000톤의 새로운 직사각형 와이어 수요를 창출했습니다. 인도의 PLI-Auto 프로그램은 50%의 국내 부가가치를 요구하며 현지 트랙션 모터 권선 라인 구축을 촉진하고 있습니다. 스미토모 전기(Sumitomo Electric)는 EV 허브에서 직사각형 와이어 생산 능력을 확장한 후 2024 회계연도에 2,282억 엔의 자석 와이어 매출을 기록하며 13.2% 성장했습니다. 헤어핀 아키텍처는 기존 50-60%에서 70-80%로 슬롯 충진 밀도를 높여, 모터당 도체 부피가 줄어들더라도 킬로그램당 가격을 상승시킵니다. 일본의 2025년 2월 녹색 성장 전략은 10년간 150조 엔을 투자하여 고품질 구리 도체에 대한 지역 수요를 뒷받침합니다.

* 재생에너지 설비 확장 (+1.3% CAGR 영향): 국제에너지기구(IEA)는 2030년대 중반까지 연간 송전망 투자가 2023년 1,400억 달러에서 2,000억 달러를 초과할 것으로 예상합니다. 해상 풍력 1기가와트(GW)당 승압 변압기 및 케이블 종단에 약 200-300톤의 자석 와이어가 필요하여 에나멜 코팅 구리에 대한 수요가 크게 증가합니다. 지멘스 에너지(Siemens Energy)는 2024년 9월 변압기용 구리를 The Copper Mark 인증을 받은 재활용 구리로 전면 전환하기로 합의하며, 유틸리티 기업들이 추적 가능성 프리미엄을 지불할 의향이 있음을 보여주었습니다. 중국 국가전력망공사(State Grid)는 2027년까지 2,800만 개의 EV 충전기를 목표로 하며, 각 충전기에 사용되는 100-500kVA 배전 변압기는 연간 총 40,000-60,000톤의 에나멜 와이어를 소비할 것입니다.

* 산업 자동화 및 모터 업그레이드 가속화 (+0.9% CAGR 영향): 2023년 6월 발표된 미국 모터 효율성 규정은 100-250마력 모터가 2027년 6월까지 IE4 등급을 충족하도록 요구하며, 이는 30년간 3쿼드(quad)의 에너지를 절약하고 9,169만 톤의 CO₂ 배출을 방지할 것으로 예상됩니다. ABB는 직사각형 도체가 동일 전류에서 I²R 손실을 최대 12%까지 줄일 수 있음을 보여주며, 15-20%의 가격 프리미엄을 정당화합니다. 후지쿠라(Fujikura)는 IE4 준수 드라이브용 평면 와이어에 ±2 µm 코팅 공차를 유지하는 라인을 확장하고 있으며, 2024 회계연도 매출 9,794억 엔 중 일부를 이 업그레이드에 투자했습니다.

* 분산형 풍력 마이크로 발전기 수요 (+0.3% CAGR 영향): 미국 에너지부(DOE)는 소비 지점 근처의 100kW 미만 터빈을 분산형 풍력으로 정의하며, 각 터빈에는 20-50kg의 구리 권선이 내장됩니다. IRENA는 최대 250GW의 디젤-하이브리드 미니그리드 개조 잠재력을 확인했으며, 이는 컨버터에만 연간 5,000-8,000톤의 추가 에나멜 와이어가 필요함을 의미합니다. IEC 60317 Class H 및 Class C 코팅은 더 가볍고 빠르게 회전하는 교류 발전기를 가능하게 하여 타워 부하를 두 자릿수 비율로 줄여주며, 크레인 비용이 지배적인 원격지에서 이점을 제공합니다.

주요 제약 요인:

* 원자재 가격 변동성 (-0.5% CAGR 영향): J.P. Morgan은 33만 톤의 적자를 예상하며 2026년 구리 가격이 톤당 12,075달러에 달할 것으로 전망하는 반면, 세계은행은 2025년 가격을 9,700달러에 가깝게 예상하여, 헤징되지 않을 경우 생산자 총 마진을 없앨 수 있는 20-25%의 변동성을 보여줍니다. 알루미늄은 구리보다 39% 가볍지만, 기니의 보크사이트 채굴 제한과 유럽의 높은 제련 전력 요금으로 인해 가격 이점이 줄어들고 있습니다. 폴리아미드-이미드 및 폴리에스터이미드 에나멜은 석유화학 원료에 의존하여 절연 비용이 브렌트유 변동성과 수지 공장의 주기적인 불가항력 사태에 노출됩니다.

* PCB 고정자 기술의 권선 코일 대체 (-0.2% CAGR 영향): 인피니툼 일렉트릭(Infinitum Electric)의 공심 모터는 대량 권선을 다층 PCB에 에칭된 구리로 대체하여 HVAC 팬 및 펌프 드라이브에서 모터 질량을 최대 65%까지 줄입니다. 상업적 배치는 전 세계 모터 출하량의 2% 미만에 불과하지만, 연간 50,000대 이상의 생산량에서는 자동화된 PCB 라인이 에나멜 와이어 및 인건비와 비용 동등성을 달성하여 10kW 미만 프레임에서 상당한 위협이 됩니다.

# 3. 세그먼트별 분석

* 재료별: 구리(Copper)가 선두를 유지하고 알루미늄(Aluminium)은 경량화를 강점으로 활용

* 구리는 2025년 자석 와이어 시장의 72.13%를 차지하며 278억 달러 규모를 형성했고, 2031년까지 5.45%의 CAGR로 성장할 것으로 예상됩니다. 알루미늄은 39% 낮은 밀도 덕분에 항공기 액추에이터 및 장거리 가공선과 같이 공간 제약이 있는 권선에 매력적입니다. 스미토모 전기의 2024 회계연도 매출 급증은 EV 헤어핀 수요를 반영하며, 에섹스 후루카와(Essex Furukawa)의 폐쇄 루프 모델은 43,000톤의 구리 스크랩을 회수하여 재활용 콘텐츠를 중시하는 지역에서 이점을 얻었습니다. 구리 클래드 알루미늄(Copper-clad aluminum)은 가전제품 압축기에서 시험이 계속되고 있지만, 진동 피로 문제로 인해 대규모 자동차 채택은 지연되고 있습니다.

* 절연 유형별: 에나멜선(Enameled Wire)이 열적 우위를 유지

* 에나멜 제품은 EV 트랙션 모터 및 고전압 변압기에서 요구되는 Class H 및 Class C 등급을 충족하는 얇은 폴리아미드-이미드 및 폴리에스터이미드 코팅 덕분에 2025년 매출의 94.04%를 차지했습니다. 피복 도체선(Covered wire)은 탭 체인저 및 수리 코일에 사용되지만, 20-30%의 슬롯 충진 손실로 인해 소형 프레임에서의 채택이 제한됩니다. 2027년 6월부터 강화되는 IE4 모터 규정은 더 높은 온도에서 작동할 수 있는 고온 등급에 대한 수요를 증가시켜 에나멜의 입지를 더욱 공고히 할 것입니다.

* 형태별: 직사각형 도체(Rectangular Conductors)가 격차를 좁히다

* 원형 와이어는 여전히 2025년 매출의 64.87%를 차지하며, 유연한 도체에 가장 적합한 기존 산업용 모터 및 유틸리티 변압기에 기반을 두고 있습니다. 그러나 직사각형 형태는 EV 및 IE4 모터가 더 높은 패킹 팩터를 추구함에 따라 2031년까지 5.38%의 CAGR로 성장하고 있습니다. ABB는 최적화된 단면이 동일한 슬롯 부피 내에서 원형 가닥을 대체할 때 8-12%의 I²R 손실 감소를 정량화하며, 이는 OEM이 주행 거리 또는 라벨 등급 향상으로 수익화하는 에너지 절약 비율입니다.

* 최종 사용 산업별: 산업용(Industrial) 기반이 지배적이지만 EV(Electric Vehicles)가 가속화

* 산업용 모터는 2027년 마감 기한을 앞두고 공장들이 IE4 효율성으로 업그레이드함에 따라 꾸준한 OEM 및 개조 수요에 힘입어 2025년 매출의 60.78%를 창출했습니다. 그러나 전기차 부문은 7.29%의 CAGR로 가장 빠르게 성장하고 있으며, 2025년 상반기에만 중국에서 16,000톤 이상의 와이어 수요를 추가했습니다. EV 트랙션 모터의 자석 와이어 시장 규모 증가는 헤어핀 형상을 통한 구리 절약 효과를 능가하여 달러 기준 성장을 유지하고 있습니다. 해상 풍력과 관련된 전력 변압기가 다음으로 높은 성장률을 보입니다.

# 4. 지역별 분석

* 아시아 태평양: 2025년 매출의 59.15%를 차지했으며, 2031년까지 6.07%의 견고한 CAGR로 성장할 것으로 예상됩니다. 중국의 2025년 NEV 판매 목표 1,550만 대와 국가전력망공사의 EV 충전기 2,800만 대 계획은 트랙션 모터 및 배전 변압기 권선에 대한 구조적 수요를 내포하고 있습니다. 인도의 PLI-Auto, PM E-DRIVE, ACC 배터리 인센티브(총 549.38억 루피)는 현지 와이어 조달을 선호하여 구자라트 및 타밀나두 지역의 라인 설치를 촉진하고 있습니다. 일본의 150조 엔 녹색 성장 전략은 해상 풍력 및 전동화된 구동계에 자본을 투입하여 프리미엄 직사각형 도체에 대한 수요를 유지합니다.

* 북미: IE4 규정의 단계적 도입과 인플레이션 감축법(IRA)이 HVDC 및 저장 프로젝트를 가속화함에 따라 꾸준한 교체 수요를 보입니다.

* 유럽: 톤수 면에서는 다소 뒤처지지만, 지속 가능성 의무화에서는 선두를 달리고 있습니다. 지멘스 에너지의 100% 재활용 구리 조달은 전력망 운영자 전반에 확산될 조달 템플릿을 설정합니다.

* 남미: 브라질의 풍력 붐으로 이점을 얻고 있습니다.

* 중동: 사우디아라비아의 NEOM 건설과 관련된 자석 와이어 수요 급증을 기록하고 있습니다.

* 아프리카: 분산형 풍력 및 미니그리드가 디젤을 대체하면서 작지만 성장하는 시장을 형성하고 있습니다.

# 5. 경쟁 환경 및 주요 기업

자석 와이어 시장은 중간 정도의 집중도를 보입니다. 기술 협력이 심화되고 있으며, 프로테리얼(Proterial)의 페라이트 모터 프로토타입은 낮은 자석 잔류 자화를 보완하기 위해 직사각형 도체에 의존하며 2027년 양산 공급 계약을 확보하고 있습니다. 트레타우(Tretau)와 같은 소규모 경쟁업체들은 인디애나에 첫 미국 공장을 설립하여 국내 콘텐츠 조항을 충족시키고 고객 접근성을 확대하고 있습니다. 추적 가능한 재활용 콘텐츠는 결정적인 구매자 심사 기준이 되었습니다. 에섹스 후루카와는 2024 회계연도에 43,000톤의 스크랩을 회수하고 Copper-Mark 인증을 획득했으며, 지멘스 에너지는 폐쇄 루프 구리에 대한 다년 계약을 체결하여 변압기 입찰에 가격 프리미엄을 포함시켰습니다.

주요 산업 리더:

* LS Cable & System Ltd.

* Sumitomo Electric Industries, Ltd.

* Superior Essex Inc.

* Tongling Jingda Special Magnet Wire Co., Ltd

* Rea

# 6. 최근 산업 동향

* 2025년 12월: 글로벌 자석 와이어 생산 업체인 트레타우(Tretau)는 유럽 외 지역에 첫 제조 시설을 설립할 계획을 발표했으며, 미국 인디애나주 포트웨인을 선택했습니다. 이는 전기차, 재생에너지, 첨단 제조와 같은 분야의 현지 OEM에 대한 서비스를 강화하기 위함입니다.

* 2025년 12월: LS Cable & System은 미국에서 직사각형 자석 와이어 및 구리 재료 생산을 검토하고 있었습니다. 현재 LS Cable & System은 GM 및 현대자동차와 같은 자동차 대기업에 직사각형 자석 와이어를 공급하고 있습니다.

# 결론

자석 와이어 시장은 전기차, 재생에너지, 산업 자동화 등 메가트렌드에 힘입어 견고한 성장세를 이어갈 것으로 전망됩니다. 특히 아시아 태평양 지역이 성장을 주도할 것으로 보이며, 구리 재료와 에나멜 절연 와이어가 시장의 핵심을 이룰 것입니다. 직사각형 와이어는 효율성 증대 요구에 따라 빠르게 성장할 것이며, 재활용 콘텐츠 및 지속 가능성에 대한 요구가 시장 경쟁의 중요한 요소로 부상하고 있습니다. 다만, 원자재 가격 변동성과 새로운 기술의 등장은 시장 참여자들에게 지속적인 도전 과제가 될 것입니다.

본 보고서는 자석 와이어 시장에 대한 포괄적인 분석을 제공하며, 시장 정의, 연구 방법론, 시장 동향, 성장 동력 및 제약 요인, 시장 규모 예측, 경쟁 환경 및 미래 전망을 다룹니다.

1. 시장 정의 및 연구 범위

본 연구에서 자석 와이어 시장은 모터, 변압기, 인덕터, 발전기, 확성기 및 유사 전자기 장치용 코일로 감겨진 얇은 절연 필름을 가진 신규 제조 구리 또는 알루미늄 도체의 매출로 정의됩니다. 연구 범위는 2019년부터 2030년까지의 판매량을 재료, 절연 유형, 응용 분야 및 지역별로 추적하며, 2025년 기준 시장 규모는 385억 달러로 설정되었습니다. 베어 전기 와이어, 전력 케이블, 광섬유 또는 신호선은 제외됩니다.

2. 연구 방법론 및 신뢰성

보고서는 엄격한 연구 방법론을 채택했습니다. 1차 연구는 자석 와이어 생산자, 모터 OEM 엔지니어, 구리 거래업체와의 인터뷰를 통해 이루어졌으며, 2차 연구는 UN Comtrade, 국제 구리 연구 그룹, IEA EV Outlook 등 공신력 있는 출처의 무역 및 생산 통계, 기업 재무 보고서, 산업 협회 데이터 등을 활용했습니다. 시장 규모 산정 및 예측은 지역별 생산 및 무역량에 검증된 평균 판매 가격을 적용하는 탑다운 방식과 공급업체 매출 및 채널 점검을 통한 바텀업 방식을 교차 검증하여 이루어졌습니다. 전기차 생산량, 변압기 출하량, 재생에너지 설치 용량, 구리 및 알루미늄 가격 지수, 고효율 모터 보급률 등 주요 변수들이 다변량 회귀 분석에 사용되어 2025-2030년 전망을 도출했습니다. 데이터는 연간 업데이트되며, 가격 충격이나 법규 변경과 같은 중대한 사건 발생 시 중간 업데이트가 진행됩니다. Mordor Intelligence의 보고서는 다른 연구에서 종종 간과되는 전기차 수요, 고정된 원자재 가격, 팬데믹 이전 데이터 의존성 등의 한계를 극복하여 일관되고 신뢰할 수 있는 시장 기준선을 제공합니다.

3. 시장 동향 및 성장 동력

자석 와이어 시장의 주요 성장 동력으로는 전기차(EV) 생산 급증, 재생에너지 설비 확대, 가전제품 생산 증가, 급속한 산업 자동화 및 모터 업그레이드, 분산형 풍력 마이크로 발전기 수요 증가 등이 있습니다. 반면, 구리, 알루미늄 및 수지 등 원자재 가격 변동성, 권선 코일을 대체하는 PCB 스테이터 기술의 부상, 와이어 사용량을 줄이는 소형 축방향 자속 모터의 등장은 시장 성장을 제약하는 요인으로 작용합니다. 보고서는 가치 사슬 분석 및 포터의 5가지 경쟁 요인 분석(공급자 및 구매자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 시장 구조를 심층적으로 분석합니다.

4. 시장 규모 및 성장 예측

자석 와이어 시장은 2026년부터 연평균 5.05% 성장하여 2031년에는 492.7억 달러에 이를 것으로 전망됩니다.

* 재료별: 구리가 2025년 매출 점유율 72.13%로 시장을 지배하고 있으며, 알루미늄이 그 뒤를 잇습니다.

* 절연 유형별: 에나멜 와이어와 피복 도체 와이어로 구분됩니다.

* 형태별: 원형과 직사각형/평면 와이어로 나뉘며, 전기차 트랙션 모터의 헤어핀 스테이터 설계로 인해 직사각형/평면 와이어는 연평균 5.38%의 높은 성장률을 보이며 주목받고 있습니다.

* 최종 사용 산업별: 전기차, 에너지(변압기 및 기타 에너지 유형), 산업 부문이 주요 수요처입니다.

* 지역별: 아시아 태평양 지역은 중국과 인도의 정책 지원에 힘입어 2031년까지 연평균 약 6.07%로 가장 빠른 성장을 기록할 것으로 예상됩니다. 북미, 유럽, 남미, 중동 및 아프리카 지역 또한 상세하게 분석됩니다.

5. 경쟁 환경

보고서는 시장 집중도, 주요 전략적 움직임, 시장 점유율/순위 분석을 포함한 경쟁 환경을 다룹니다. Citychamp Dartong Co., Essex Solutions Inc., Fujikura Ltd., LS Cable & System Ltd., Sumitomo Electric Industries, Ltd., Superior Essex Inc., Taihan Cable & Solution Co., Ltd., Sam Dong Co, Ltd. 등 24개 주요 기업의 프로필을 제공하며, 각 기업의 글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략적 정보, 제품 및 서비스, 최근 개발 사항 등을 포함합니다.

6. 시장 기회 및 미래 전망

보고서는 미개척 시장 및 충족되지 않은 요구 사항 평가, 자석 와이어 기술 발전, 고전압 시스템 수요 증가 등 미래 시장 기회를 제시합니다. 특히, 2027년 미국에서 발효될 100-250마력 모터에 대한 IE4 효율성 요구 사항은 교체 주기를 가속화하여 고정밀 직사각형 와이어에 대한 산업 수요를 증가시킬 것으로 분석됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 전기차(EV) 생산 급증

- 4.2.2 재생 에너지 설비 확장

- 4.2.3 소비자 가전제품 생산 증가

- 4.2.4 급속한 산업 자동화 및 모터 업그레이드

- 4.2.5 분산형 풍력 마이크로 발전기 수요

- 4.3 시장 제약

- 4.3.1 원자재 가격 변동성 (Cu, Al, 및 수지)

- 4.3.2 권선 코일을 대체하는 PCB 고정자 기술

- 4.3.3 와이어 사용량을 줄이는 소형 축방향 자속 모터

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 협상력

- 4.5.2 구매자의 협상력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

- 4.6 가격 분석

- 4.6.1 구리 자석 와이어

- 4.6.2 알루미늄 자석 와이어

5. 시장 규모 및 성장 예측 (가치)

- 5.1 재료별

- 5.1.1 구리

- 5.1.2 알루미늄

- 5.2 절연 유형별

- 5.2.1 에나멜선

- 5.2.2 피복 도체선

- 5.3 형태별

- 5.3.1 원형

- 5.3.2 직사각형 / 평면

- 5.4 최종 사용 산업별

- 5.4.1 전기차

- 5.4.2 에너지

- 5.4.2.1 변압기

- 5.4.2.2 기타 에너지 유형

- 5.4.3 산업

- 5.5 지역별

- 5.5.1 아시아 태평양

- 5.5.1.1 중국

- 5.5.1.2 인도

- 5.5.1.3 일본

- 5.5.1.4 대한민국

- 5.5.1.5 기타 아시아 태평양

- 5.5.2 북미

- 5.5.2.1 미국

- 5.5.2.2 캐나다

- 5.5.2.3 멕시코

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 이탈리아

- 5.5.3.4 프랑스

- 5.5.3.5 기타 유럽

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 남아프리카 공화국

- 5.5.5.3 기타 중동 및 아프리카

- 5.5.1 아시아 태평양

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율/순위 분석

- 6.4 기업 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)}

- 6.4.1 Citychamp Dartong Co.

- 6.4.2 Condumex, Inc.

- 6.4.3 Dahrén Group

- 6.4.4 Ederfil Becker

- 6.4.5 ELEKTRISOLA Dr. Gerd Schildbach GmbH & Co KG.

- 6.4.6 Essex Solutions Inc.

- 6.4.7 Fujikura Ltd.

- 6.4.8 HENAN HUAYANG ELECTRICAL TECHNOLOGY GROUP CO.,LTD

- 6.4.9 IRCE S.p.A.

- 6.4.10 LS Cable & System Ltd.

- 6.4.11 MWS Wire Industries, Inc.

- 6.4.12 Phelps Dodge Philippines

- 6.4.13 Proterial, Ltd.

- 6.4.14 Rea

- 6.4.15 Reco Zrt.

- 6.4.16 Sam Dong Co, Ltd.

- 6.4.17 Sumitomo Electric Industries, Ltd.

- 6.4.18 Superior Essex Inc.

- 6.4.19 SWCC Corporation

- 6.4.20 Taihan Cable & Solution Co., Ltd.

- 6.4.21 Tongling Jingda Special Magnet Wire Co., Ltd

- 6.4.22 Tre Tau Engineering s.r.l

- 6.4.23 Xinzhu Cable Group

- 6.4.24 ZTT

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

에나멜선은 구리나 알루미늄과 같은 금속 도체 위에 얇고 균일한 절연성 에나멜 코팅을 입힌 전선입니다. 이는 전기가 흐르는 도체 간의 단락을 방지하고, 코일 형태로 감았을 때 전기적 절연을 유지하면서도 공간 효율성을 극대화하기 위해 사용됩니다. 에나멜 코팅은 고온, 화학 물질, 기계적 마모 등 다양한 외부 환경으로부터 도체를 보호하는 중요한 역할을 수행하며, 주로 전자기 유도를 활용하는 모터, 변압기, 발전기 등의 핵심 부품으로 활용됩니다.

에나멜선의 종류는 도체 재료, 절연 코팅 재료, 절연 등급 및 두께에 따라 다양하게 분류됩니다. 도체 재료로는 전기 전도성이 우수한 구리가 가장 널리 사용되며, 경량화 및 비용 절감을 위해 알루미늄 에나멜선도 점차 적용이 확대되고 있습니다. 절연 코팅 재료는 요구되는 내열성, 내화학성, 내마모성, 납땜성 등에 따라 폴리우레탄, 폴리에스터, 폴리에스터이미드, 폴리아미드이미드(PAI), 폴리이미드(PI) 등 다양한 고분자 수지가 사용됩니다. 특히, 고성능을 요구하는 분야에서는 여러 종류의 수지를 복합적으로 코팅하여 특정 특성을 강화하기도 합니다. 절연 등급은 에나멜선이 견딜 수 있는 최고 온도를 나타내며, 105°C(A종)부터 200°C 이상(C종)까지 다양하게 구분되어 사용 환경에 맞춰 선택됩니다. 절연 두께 또한 1종, 2종, 3종 등으로 나뉘어 절연 강도와 권선 밀도 요구사항에 따라 적용됩니다.

에나멜선의 주요 용도는 매우 광범위합니다. 가장 대표적으로는 전기 모터에 사용되며, 전기차 모터, 산업용 모터, 가전제품(세탁기, 냉장고, 에어컨 등) 모터, 소형 정밀 모터 등 모든 종류의 모터 권선에 필수적으로 적용됩니다. 또한, 전력 변압기, 통신용 변압기, 스위칭 전원 공급 장치 등 다양한 변압기 코일에도 사용됩니다. 발전기, 솔레노이드 코일, 릴레이 코일, 인덕터, 스피커 보이스 코일 등 전자기 유도를 이용하는 대부분의 장치에 에나멜선이 핵심 부품으로 활용됩니다. 최근에는 의료기기, 항공우주, 방위산업 등 고신뢰성과 극한 환경에서의 작동이 요구되는 특수 분야에서도 맞춤형 에나멜선의 수요가 증가하고 있습니다.

에나멜선과 관련된 기술은 재료 과학, 공정 기술, 평가 기술 등 다양한 분야를 아우릅니다. 절연 코팅 기술은 고분자 합성 기술을 기반으로 고성능 코팅액을 개발하고, 이를 도체에 균일하게 도포 및 경화시키는 정밀 공정 기술을 포함합니다. 도체 제조 기술은 고순도 구리나 알루미늄을 미세하게 인발하고 표면을 처리하여 최적의 전도성과 코팅 접착력을 확보하는 기술입니다. 코일을 효율적으로 제작하기 위한 자동 권선기 및 정밀 권선 기술 또한 에나멜선의 활용도를 높이는 중요한 요소입니다. 제품의 품질을 보증하기 위한 절연 파괴 시험, 내전압 시험, 열충격 시험 등 다양한 신뢰성 평가 기술도 지속적으로 발전하고 있습니다. 최근에는 환경 규제 강화에 따라 무용제 에나멜이나 저VOC(휘발성 유기 화합물) 코팅액 개발과 같은 친환경 기술 개발이 활발히 이루어지고 있습니다. 또한, 고주파 스위칭 전원 등에서 발생하는 표피 효과를 줄이기 위한 리츠선(Litz wire)과 같은 특수 에나멜선 제조 기술도 발전하고 있습니다.

에나멜선 시장은 전방 산업의 성장과 밀접하게 연관되어 있습니다. 특히 전기차(EV) 시장의 급성장, 신재생에너지(풍력, 태양광) 발전 시스템의 확대, 스마트 가전 및 IoT 기기의 확산은 에나멜선 시장의 주요 성장 동력으로 작용하고 있습니다. 국내외 주요 전선 제조업체 및 에나멜선 전문 제조업체들이 시장을 주도하고 있으며, 기술력과 가격 경쟁이 치열한 양상을 보입니다. 시장 트렌드로는 고내열화, 고밀도화 및 소형화, 경량화, 친환경화가 두드러집니다. 전기차 모터와 같은 고효율 전력 변환 장치에는 고내열성 에나멜선이 필수적이며, 전자제품의 소형화 추세에 따라 더 얇고 고밀도 권선이 가능한 에나멜선에 대한 요구가 증가하고 있습니다. 또한, 전기차 및 대형 모터 분야에서는 경량화를 위한 알루미늄 에나멜선의 적용이 확대되고 있으며, 환경 규제에 대응하기 위한 친환경 코팅 재료 및 공정 개발도 중요한 과제로 부상하고 있습니다.

미래 에나멜선 시장은 전기차 및 자율주행차 산업의 발전과 함께 더욱 고도화될 것으로 전망됩니다. 전기차의 모터, 인버터, 충전 시스템 등 핵심 부품에는 고내열성, 고강도, 경량화된 에나멜선이 필수적으로 요구될 것입니다. 신재생에너지 분야에서는 풍력 터빈 발전기, 태양광 인버터 등 대용량 전력 시스템에 적용되는 에나멜선의 성능 향상이 지속될 것입니다. 스마트 팩토리 및 로봇 산업의 성장은 정밀 모터 및 액추에이터에 사용되는 고신뢰성 에나멜선 수요를 견인할 것이며, 우주항공 및 방위산업에서는 극한 환경에서의 작동을 위한 초고성능, 초경량 에나멜선 개발이 지속될 것입니다. AI 및 IoT 기기의 소형화, 고효율화 추세에 맞춰 미세 권선 기술 및 저손실 에나멜선 개발도 가속화될 것입니다. 궁극적으로는 재료 과학의 발전과 함께 새로운 절연 재료 및 복합 재료 개발을 통해 에나멜선의 성능 한계를 돌파하고, 재활용 가능한 에나멜선 및 생산 공정의 에너지 효율 향상 등 지속 가능성 측면에서의 중요성도 더욱 증대될 것으로 예상됩니다.