❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

자성 재료 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

개요

본 보고서는 2026년부터 2031년까지의 자성 재료 시장에 대한 상세한 분석을 제공합니다. 자성 재료 시장은 재료(네오디뮴-철-붕소, 페라이트 등), 유형(경자성/영구자석 재료, 연자성 재료, 준경자성 재료), 응용 분야(모터 및 발전기, 변압기 및 인덕터 등), 최종 사용자 산업(전자제품, 자동차 등) 및 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화되어 있습니다.

시장 개요 및 주요 지표

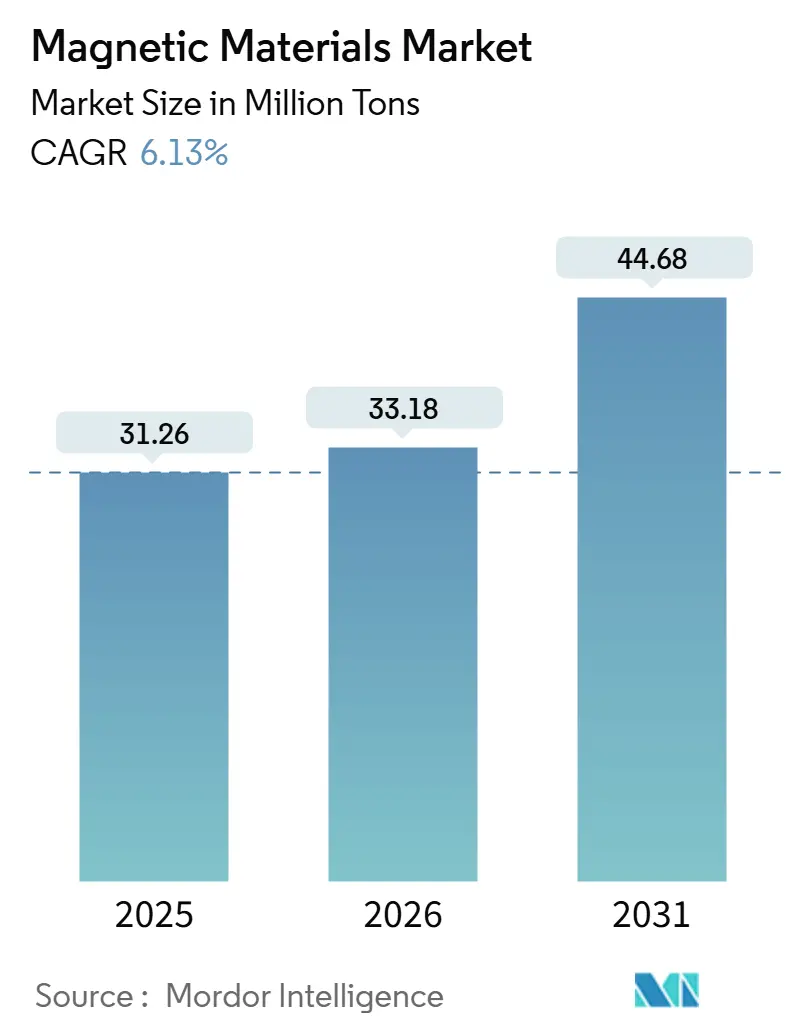

자성 재료 시장 규모는 2025년 3,126만 톤으로 평가되었으며, 2026년 3,318만 톤에서 2031년 4,468만 톤에 도달하여 예측 기간(2026-2031) 동안 6.13%의 복합 연평균 성장률(CAGR)을 기록할 것으로 추정됩니다. 아시아 태평양 지역은 가장 빠르게 성장하는 동시에 가장 큰 시장으로, 중간 수준의 시장 집중도를 보입니다.

이러한 성장은 자동차 제조업체들이 유도 구동 방식에서 영구자석 트랙션 모터로 전환하고, 풍력 터빈 OEM들이 직접 구동 아키텍처를 채택하며, 하이퍼스케일 데이터 센터가 고주파 전력 변환을 위해 나노결정질 코어를 도입하는 등 다양한 요인에 의해 주도되고 있습니다. 각 최종 사용처는 토크 밀도를 위한 NdFeB, 비용에 민감한 장치를 위한 페라이트, 스위칭 속도를 위한 비정질 리본 등 선호하는 합금이 다르므로, 전반적인 성장은 특수 등급의 마진 압력을 가릴 수 있습니다.

아시아 태평양 지역은 중국의 소결 용량, 일본의 결정립계 확산 기술, 한국의 고순도 타겟을 소비하는 MRAM 팹 확장 등으로 시장을 지배하고 있습니다. 서구 구매자들은 수출 통제 위험에 대응하여 이중 공급원을 확보하고 재활용을 모색하고 있지만, 산화물 가격은 여전히 높아 아시아 지역의 비용 우위를 강화하고 있습니다.

주요 보고서 요약

* 재료별: 네오디뮴-철-붕소(NdFeB)는 2025년 44.21%의 물량 점유율로 시장을 선도했으며, 페라이트는 2031년까지 6.28%의 CAGR로 성장할 것으로 예상됩니다.

* 유형별: 연자성 재료는 2025년 자성 재료 시장 규모의 61.23%를 차지했으며, 경자성/영구자석 재료는 2031년까지 6.98%의 CAGR로 성장할 것으로 전망됩니다.

* 응용 분야별: 전기 모터 및 발전기는 2025년 39.55%의 점유율을 기록했으며, 2031년까지 6.78%의 CAGR로 성장할 것으로 예측됩니다.

* 최종 사용자 산업별: 전자제품은 2025년 38.13%의 점유율을 차지했으며, 자동차 산업은 2031년까지 7.95%의 CAGR을 기록할 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역은 2025년 자성 재료 시장 점유율의 67.23%를 차지했으며, 2031년까지 7.77%의 CAGR로 확장될 것으로 보입니다.

글로벌 자성 재료 시장 동향 및 통찰력

시장 성장 동인 (Drivers)

1. 전기차(EV) 채택 증가: 전기차는 NdFeB 자석 수요를 크게 견인하고 있습니다. 2024년 배터리 전기차는 2,800톤의 NdFeB 자석을 소비했으며, 2030년에는 연간 EV 판매량이 3천만 대에 육박하면서 8,000톤을 초과할 것으로 예상됩니다. 영구자석 동기 모터의 높은 효율(96% 이상)은 OEM들이 희토류 등급에 투자하여 배터리 크기 증가 없이 주행 거리를 늘리도록 유도합니다. 테슬라의 4680 셀 설계와 BYD의 블레이드 팩은 모두 단일 모터 차량보다 두 배 많은 자석을 사용하는 다중 모터 레이아웃을 채택하고 있습니다. 중국은 2025년에 950만 대의 EV를 생산하여 대부분의 국내 소결 자석 생산량을 흡수하며 수출 공급을 압박하고 있습니다. 800볼트 아키텍처로 전환하는 유럽 플랫폼은 열 감자(demagnetization)에 견딜 수 있는 고보자력 자석을 필요로 하여 자성 재료 시장에서 디스프로슘 수요를 증가시킵니다. (CAGR 영향: +1.8%)

2. 대규모 풍력 터빈 기어리스 발전기 채택: 직접 구동 터빈은 기어박스를 제거하여 기계적 손실을 2-3%포인트 줄이고 서비스 간격을 6개월에서 18개월로 연장합니다. Goldwind의 16MW 해상 풍력 터빈에는 약 12톤의 NdFeB가 포함되며, 2026년 40GW의 해상 풍력 추가는 약 30,000톤의 자석 수요를 창출할 수 있습니다. 중국은 전 세계 터빈의 60%를 공급하므로, 대부분의 자석 수요는 국내에서 발생합니다. Siemens Gamesa와 Vestas는 재활용 NdFeB를 시험하고 있지만, 재처리 시 자속이 최대 15% 저하되어 폐쇄 루프 재료는 소비량의 5% 미만에 머물고 있습니다. (CAGR 영향: +1.2%)

3. AI 기반 공장 자동화로 센서 자석 수요 증가: 2025년 협동 로봇은 5만 대가 출하되었으며, 각 로봇에는 서브-도(sub-degree) 관절 제어를 위한 8-12개의 자기 인코더가 내장되어 있습니다. 센서 자석은 일반적으로 사마륨-코발트 또는 본디드 NdFeB로, -40°C에서 150°C까지의 온도 범위에서 보정 상태를 유지해야 하므로 페라이트로는 처리할 수 없습니다. 중국 해안 지역의 인건비 상승은 선형 액추에이터용 소형 자석이 필요한 픽앤플레이스 로봇의 채택을 가속화하고 있습니다. 일본의 FANUC과 독일의 KUKA는 ISO 9001 인증 자석 추적성을 요구하며, 이는 TDK 및 Proterial과 같은 기존 공급업체에 유리하게 작용합니다. (CAGR 영향: +0.9%)

4. 고주파 전력 전자 장치에 나노결정질 코어 필요성: AI 추론 클러스터는 500kHz에서 1MHz로 스위칭하는 전원 공급 장치를 사용하는데, 이러한 주파수에서는 규소강 코어가 엄청난 와전류 손실을 겪습니다. 20nm 미만의 결정립을 가진 나노결정질 리본은 100kHz에서 코어 손실을 10W/kg 미만으로 줄여 기존 강철의 5분의 1 수준으로 만듭니다. 이는 48V 버스 컨버터의 기본 재료가 됩니다. VACUUMSCHMELZE의 VITROPERM과 Hitachi Metals의 FINEMET은 AI 설비 투자가 연간 2,000억 달러를 초과하면서 2026년 중반까지 매진 상태입니다. (CAGR 영향: +0.6%)

시장 성장 저해 요인 (Restraints)

1. OECD 국가에서 희토류(REE) 채굴 ESG 반발 심화: 미국과 호주에서 새로운 희토류 광산 허가에 평균 7-10년이 소요되며, 이는 2015년보다 두 배 긴 기간입니다. 이는 규제 당국이 영구적인 광미수 처리 보증을 요구하기 때문입니다. Lynas는 잔류물 처리 조건 협상으로 인해 Kalgoorlie 정제소 확장 작업을 18개월 동안 중단했습니다. EU의 핵심 원자재법은 2030년까지 10%의 현지 공급을 요구하지만, 새로운 유럽 광산은 가동되지 않아 아시아의 위탁 정제에 의존해야 합니다. 이러한 역풍은 네오디뮴 산화물 가격이 킬로그램당 80달러를 초과할 때 3-5%의 효율을 희토류 독립성과 교환하는 자석 없는 모터 설계로 OEM들을 유도하고 있습니다. (CAGR 영향: -0.8%)

2. 중국의 Nd 및 Dy 산화물 수출 통제 위험: 중국 정부는 2023년 갈륨, 게르마늄, 안티몬에 대한 허가제를 부과했으며, 지정학적 마찰이 심화될 경우 희토류 산화물에도 적용될 수 있음을 시사했습니다. 과거 분쟁 시 자발적인 선적량 감소는 몇 주 만에 가격을 40-60% 급등시켰습니다. 일본의 자석 대기업인 Shin-Etsu와 TDK는 6개월치 산화물 재고를 보유하고 있으며, 이는 연간 매출의 15-20%에 해당하는 운전자본을 묶어두는 것입니다. (CAGR 영향: -1.1%)

3. NdFeB 폐쇄 루프 재활용의 느린 확장: 재처리 과정에서 자속이 최대 15% 저하될 수 있어, 폐쇄 루프 재료는 전체 소비량의 5% 미만에 머물고 있습니다. (CAGR 영향: -0.4%)

부문별 분석

재료별:

네오디뮴-철-붕소(NdFeB)는 2025년 물량의 44.21%를 차지하며, 모터 제조업체가 토크 손실 없이 로터 크기를 절반으로 줄일 수 있게 하는 탁월한 에너지 제품을 반영합니다. 그러나 디스프로슘 비용 상승은 OEM들이 대안을 찾도록 유도합니다. 페라이트는 핸드셋 제조업체들이 햅틱 및 충전 모듈에서 본디드 NdFeB를 사출 성형 페라이트로 대체하면서 2031년까지 6.28%의 CAGR로 성장할 것으로 예상됩니다. 사마륨-코발트는 200°C 이상의 틈새 항공우주 및 다운홀 도구 시장에서 사용되며, 전기강판은 변압기 및 모터 라미네이션 덕분에 높은 수요를 유지합니다. 프리미엄 나노결정질 리본은 데이터 센터 PSU의 고주파 슬롯을 차지하며 높은 마진을 창출합니다.

유형별:

연자성 재료는 2025년 61.23%의 물량을 차지하며, 변압기 코어, 인덕터, 고정자 라미네이션에 의해 지지됩니다. 방향성 전기강판은 배전 변압기의 무부하 손실을 줄이려는 노력으로 새로운 투자를 받고 있습니다. 반면, 경자성/영구자석 재료는 2031년까지 6.98%의 CAGR로 성장하고 있는데, 이는 전기차, 풍력 터빈, 산업용 로봇마다 여러 개의 영구자석 모터가 추가되기 때문입니다. 글로벌 효율성 규제(IE4/IE5)는 규제 기준을 충족하기 위해 영구자석을 거의 필수로 요구하며, 경자성 재료로의 전환을 강화합니다.

응용 분야별:

전기 모터 및 발전기는 2025년 물량의 39.55%를 흡수했으며, 2031년까지 6.78% 성장할 것으로 예상됩니다. 이는 모터가 전 세계 전력의 45%를 소비하므로, 효율성 향상이 그리드 규모에서 기가와트시를 절약하기 때문입니다. 변압기 및 인덕터 수요는 재생 에너지 인버터 및 노후 장비 교체를 위한 그리드 현대화 프로그램에 의해 촉진됩니다. 센서 및 액추에이터는 차량 및 스마트 공장에서 확산되고 있지만, 단위당 질량이 작아 전체 물량에 미치는 영향은 적습니다. 자기 저장 장치는 HDD에서 MRAM 스퍼터 타겟으로 전환되고 있습니다.

최종 사용자 산업별:

전자제품은 2025년 물량의 38.13%를 유지했으며, 12억 대의 스마트폰이 각각 수 그램의 페라이트와 NdFeB를 사용합니다. 그러나 핸드셋 출하량이 정체되면서 성장이 둔화되고 있으며, 자동차 산업이 자성 재료 시장에서 가장 빠르게 성장하는 분야로 부상하고 있습니다. 배터리 전기차는 2025년 1,400만 대에서 2030년 3,500만 대로 증가할 것으로 예상되며, 내연기관 차량에는 영구자석이 전혀 없는 반면 BEV에는 3-5kg의 영구자석이 내장되어 자동차 수요가 7.95%의 CAGR로 증가할 것입니다. 발전(풍력 터빈, 수력 발전기 포함)은 2026년 해상 프로젝트가 확대되면서 다시 급증할 것입니다.

지역별 분석

아시아 태평양 지역은 2025년 물량의 67.23%를 차지했으며, 2031년까지 7.77%의 CAGR을 기록할 것으로 예상됩니다. 이는 중국의 18만 톤 NdFeB 생산량, 일본의 고보자력 특수 제품, 한국의 MRAM 확장 등을 반영합니다. 중국은 페라이트, 전기강판, 소결 NdFeB 등 주요 자성 재료를 생산하며, 수직 통합된 주요 기업들이 산화물부터 가공까지 통제하여 낮은 비용과 빠른 리드 타임을 유지합니다. 일본의 Shin-Etsu와 TDK는 50 MGOe 및 30 kOe 이상의 프리미엄 등급을 지배하며, 일반 블록보다 30-40% 높은 가격 프리미엄을 확보합니다. 인도는 국내 스마트폰 및 이륜차용 페라이트 허브로 부상하고 있지만, 희토류 산화물의 95%를 여전히 수입하여 중국 정책 변화에 취약합니다.

북미는 중간 수준의 점유율을 차지하며, MP Materials의 Stage II 합금 라인은 2027년까지 수입 의존도를 70%로 낮출 것입니다. 유럽의 현지 자석 생산 능력은 수요의 5%에 불과하며, VACUUMSCHMELZE와 Proterial은 데이터 센터 코어를 공급하지만 중국 리본에 의존합니다. 남미 및 중동 아프리카의 점유율은 광산 장비 및 그리드 업그레이드에 의해 주도됩니다.

경쟁 환경

자성 재료 시장은 중간 정도의 집중도를 보이며, 상위 5개 생산 업체가 생산 능력의 약 37%를 통제합니다. 중국의 선두 기업인 Hengdian과 DMEGC는 산화물 공급을 확보하기 위해 광산-자석 통합을 실행하며, 일본의 Shin-Etsu와 TDK는 고마진 등급을 위해 결정립계 확산 기술에 의존합니다. 서구의 신규 진입 기업인 MP Materials와 Lynas는 국방 조달 규정을 충족하기 위해 분리 라인으로 후방 통합하고 있습니다.

재활용은 아직 미개척 분야로, Urban Mining Company와 Noveon Magnetics는 디스프로슘을 90% 순도로 회수하는 파일럿 선택적 침출 공장을 운영하고 있습니다. 이는 수출 쿼터가 강화될 경우 가치가 상승할 것입니다. 기술은 핵심적인 지렛대로 작용합니다. Proterial의 확산 공정은 보자력 손실 없이 디스프로슘 사용량을 30% 줄이며, 현재 NEO Performance Materials 및 Daido Steel에 라이선스를 제공하여 원자재 충격으로부터 수익을 보호하는 로열티 흐름을 창출하고 있습니다. 나노결정질 합금에 대한 특허 출원은 2024-2025년에 200건 이상 급증했으며, VACUUMSCHMELZE, Hitachi Metals, Advanced Technology & Materials가 코어 손실 리더십을 놓고 경쟁하고 있습니다. IEC TC 68과 같은 표준 기관은 재활용 자석 추적성 규칙을 초안하고 있으며, 이는 ISO 14001 인증 및 투명한 공급망을 보유한 생산자에게 유리하게 작용할 수 있습니다.

주요 기업:

* Proterial, Ltd.

* Shin-Etsu Chemical Co., Ltd.

* TDK Corporation

* Ningbo Yunsheng Co., Ltd.

* VACUUMSCHMELZE GmbH & Co. KG

최근 산업 동향

* 2025년 11월: 뉴햄프셔 대학교 연구원들은 인공지능을 활용하여 새로운 기능성 자성 재료 발견을 가속화했습니다. 이 노력으로 67,573개의 자성 재료를 포함하는 검색 가능한 데이터베이스가 구축되었으며, 이 중 25개는 고온에서도 자기 특성을 유지하는 이전에 식별되지 않은 화합물이었습니다.

* 2024년 10월: Arnold Magnetic Technologies는 고신뢰성 자성 부품의 생산 능력을 늘리기 위해 태국에 새로운 제조 시설을 설립했습니다. 이 개발은 회사의 시장 지위를 강화하고 자성 재료 시장의 성장을 지원할 것으로 예상됩니다.

자성 재료 시장 보고서 요약

본 보고서는 자성 재료 시장에 대한 포괄적인 분석을 제공하며, 시장 정의, 주요 동인 및 제약 요인, 시장 규모 예측, 경쟁 환경 및 미래 전망을 다룹니다. 자성 재료 시장은 자동차, 전자, 에너지 및 일반 산업 분야에 공급되는 연자성, 준경자성, 영구 자성 합금(페라이트, 전기강, 네오디뮴-철-붕소(NdFeB), 사마륨-코발트(SmCo), 알루미늄-니켈-코발트(AlNiCo) 등)의 전 세계 공급량(미터톤 기준)으로 정의됩니다. 완제품 소비 기기 및 비공식 채널을 통한 재활용 스크랩은 범위에서 제외됩니다.

시장 개요 및 성장 전망:

2026년 기준 자성 재료 시장 규모는 3,318만 톤이며, 2031년에는 4,468만 톤에 도달하여 연평균 6.13%의 성장률을 기록할 것으로 전망됩니다.

주요 시장 동인:

전기차 채택 증가, 그리드 규모 풍력 터빈 기어리스 발전기 도입, AI 기반 공장 자동화로 인한 센서 자석 수요 증대, 로봇 공학 및 자동화 사용 확대, 고주파 전력 전자 장치에 필요한 나노결정질 코어 수요 증가 등이 시장 성장을 견인하고 있습니다.

시장 제약 요인:

OECD 국가 내 희토류(REE) 채굴에 대한 ESG(환경, 사회, 지배구조) 반발 심화, 중국의 네오디뮴(Nd) 및 디스프로슘(Dy) 산화물 수출 통제 위험, NdFeB 폐쇄 루프 재활용의 더딘 규모 확대 등이 시장 성장을 저해하는 요인으로 작용합니다.

시장 세분화 분석:

* 재료별: 네오디뮴-철-붕소(NdFeB), 페라이트, 사마륨-코발트(SmCo), 알루미늄-니켈-코발트(AlNiCo) 및 기타 재료(전기강, 나노결정질 합금 등)로 분류됩니다. 특히 NdFeB는 전기차의 소형 고효율 모터 구현에 필수적인 최고 에너지 제품을 제공합니다.

* 유형별: 연자성, 경자성/영구 자성, 준경자성 재료로 구분됩니다.

* 응용 분야별: 2026년 전체 시장의 39.55%를 차지하는 전기 모터 및 발전기가 가장 큰 비중을 차지하며, 변압기 및 인덕터, 센서 및 액추에이터, 자기 저장 및 MRAM, 자기 냉각, EMI/EMC 부품 등이 주요 응용 분야입니다.

* 최종 사용자 산업별: 전자, 자동차, 발전, 산업 및 기타 산업(가전, 헬스케어, 항공우주 등)으로 나뉩니다.

* 지역별: 아시아-태평양 지역이 2026년 전 세계 물량의 67.23%를 차지하며 7.77%의 연평균 성장률로 수요를 주도하고 있습니다. 북미, 유럽, 남미, 중동 및 아프리카 지역도 분석 대상입니다.

경쟁 환경:

보고서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 포함하며, Adams Magnetic Products, ArcelorMittal, Arnold Magnetic Technologies, Daido Steel Co., Ltd., TDK Corporation, VACUUMSCHMELZE GmbH & Co. KG 등 20개 주요 기업의 프로필을 제공합니다.

연구 방법론:

본 연구는 자석 합금 제련업체, EV 구동 모터 통합업체 등과의 1차 인터뷰와 UN Comtrade, USGS, Eurostat 등 공공 데이터셋 및 기업 재무 정보를 활용한 2차 연구를 결합하여 수행되었습니다. 시장 규모 산정 및 예측은 상향식 및 하향식 접근 방식을 모두 사용하여 전기차 판매, 글로벌 풍력 터빈 용량 등 핵심 변수를 다변량 회귀 모델에 적용하여 2030년까지의 수요를 예측합니다. Mordor Intelligence의 보고서는 물리적 물량(미터톤) 기준으로 데이터를 제공하고, 엄격한 포함 정책을 적용하며, 연간 업데이트를 통해 신뢰성 높은 기준선을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 전기차 채택 증가가 자성 재료 수요를 촉진

- 4.2.2 대규모 풍력 터빈 기어리스 발전기 채택

- 4.2.3 AI 기반 공장 자동화가 센서 자석을 증대

- 4.2.4 로봇 공학 및 자동화 사용 증가가 자성 재료 수요를 가속화

- 4.2.5 고주파 전력 전자는 나노결정 코어 필요

- 4.3 시장 제약

- 4.3.1 OECD 국가에서 희토류 채굴 ESG 반발 심화

- 4.3.2 중국의 Nd 및 Dy 산화물 수출 통제 위험

- 4.3.3 폐쇄 루프 NdFeB 재활용의 느린 규모 확대

- 4.4 가치 사슬 분석

- 4.5 규제 전망

- 4.6 포터의 5가지 경쟁 요인

- 4.6.1 공급업체의 협상력

- 4.6.2 구매자의 협상력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (물량)

- 5.1 재료별

- 5.1.1 네오디뮴-철-붕소 (NdFeB)

- 5.1.2 페라이트

- 5.1.3 사마륨-코발트 (SmCo)

- 5.1.4 알루미늄-니켈-코발트 (AlNiCo)

- 5.1.5 기타 재료 (전기강판 (GO 및 NGO), 나노결정 및 비정질 합금)

- 5.2 유형별

- 5.2.1 연자성 재료

- 5.2.2 경자성/영구자성 재료

- 5.2.3 준경자성 재료

- 5.3 용도별

- 5.3.1 전기 모터 및 발전기

- 5.3.2 변압기 및 인덕터

- 5.3.3 센서 및 액추에이터

- 5.3.4 자기 저장 장치 및 MRAM

- 5.3.5 자기 냉각

- 5.3.6 EMI / EMC 부품

- 5.4 최종 사용자 산업별

- 5.4.1 전자제품

- 5.4.2 자동차

- 5.4.3 발전

- 5.4.4 산업

- 5.4.5 기타 최종 사용자 산업 (가전제품, 헬스케어, 항공우주 등)

- 5.5 지역별

- 5.5.1 아시아 태평양

- 5.5.1.1 중국

- 5.5.1.2 인도

- 5.5.1.3 일본

- 5.5.1.4 대한민국

- 5.5.1.5 아세안 국가

- 5.5.1.6 기타 아시아 태평양

- 5.5.2 북미

- 5.5.2.1 미국

- 5.5.2.2 캐나다

- 5.5.2.3 멕시코

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 이탈리아

- 5.5.3.4 프랑스

- 5.5.3.5 북유럽 국가

- 5.5.3.6 기타 유럽

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 사우디아라비아

- 5.5.5.2 남아프리카

- 5.5.5.3 기타 중동 및 아프리카

- 5.5.1 아시아 태평양

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율(%)/순위 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Adams Magnetic Products

- 6.4.2 ArcelorMittal

- 6.4.3 Arnold Magnetic Technologies

- 6.4.4 Daido Steel Co., Ltd.

- 6.4.5 Dexter Magnetic Technologies

- 6.4.6 DMEGC Magnetics Co., Ltd.

- 6.4.7 Electron Energy Corporation

- 6.4.8 GKN Powder Metallurgy

- 6.4.9 Hengdian Group Holdings Limited

- 6.4.10 Lynas Rare Earths Ltd.

- 6.4.11 MP Materials Corp.

- 6.4.12 NEO

- 6.4.13 Ningbo Yunsheng Co., Ltd.

- 6.4.14 Niterra Materials Co., Ltd.

- 6.4.15 Proterial, Ltd.

- 6.4.16 Quadrant

- 6.4.17 Shin-Etsu Chemical Co., Ltd.

- 6.4.18 Steward Advanced Materials LLC

- 6.4.19 TDK Corporation

- 6.4.20 VACUUMSCHMELZE GmbH & Co. KG

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

자성 소재는 외부 자기장에 반응하여 자성을 띠거나, 스스로 자기장을 발생시키는 특성을 가진 물질을 총칭합니다. 이는 물질을 구성하는 원자 내 전자의 스핀 및 궤도 운동에 의해 발생하는 자기 모멘트가 외부 자기장과 상호작용하여 자화되는 원리에 기반하며, 이러한 특성은 물질의 미세 구조, 조성, 온도 등에 따라 다양하게 나타납니다. 자성 소재는 현대 산업의 핵심 기반 기술 중 하나로, 전기전자, 정보통신, 자동차, 에너지, 의료 등 광범위한 분야에서 필수적으로 활용되고 있습니다.

자성 소재는 그 특성에 따라 크게 여러 종류로 분류됩니다. 외부 자기장이 없어도 자성을 유지하며 강한 자화 특성을 보이는 강자성체(Ferromagnetic materials)는 철, 니켈, 코발트 및 이들의 합금이 대표적입니다. 페리자성체(Ferrimagnetic materials)는 강자성체와 유사하나 원자 배열이 반대 방향으로 정렬되어 자화가 부분적으로 상쇄되는 특성을 가지며, 페라이트가 이에 해당합니다. 반면, 상자성체(Paramagnetic materials)는 외부 자기장이 있을 때만 약하게 자화되고 자기장이 사라지면 자성을 잃는 알루미늄이나 백금과 같은 물질이며, 반자성체(Diamagnetic materials)는 외부 자기장에 반대 방향으로 약하게 자화되는 구리, 금, 물 등이 있습니다. 특히, 나노 크기 입자에서 나타나는 초상자성체(Superparamagnetic materials)는 외부 자기장이 없을 때는 자성을 띠지 않으나 자기장이 가해지면 강하게 자화되는 독특한 특성을 보입니다. 또한, 자성 소재는 자기 이력 곡선의 특성에 따라 연자성 소재(Soft Magnetic Materials)와 경자성 소재(Hard Magnetic Materials)로 구분됩니다. 연자성 소재는 자기 이력 곡선이 좁고 보자력이 낮아 쉽게 자화되고 탈자되는 특성을 가지며 변압기, 모터 코어 등에 사용되는 규소강판, 퍼멀로이, 비정질 합금 등이 있습니다. 경자성 소재는 자기 이력 곡선이 넓고 보자력이 높아 한번 자화되면 자성을 오래 유지하는 영구 자석으로, 네오디뮴 자석, 페라이트 자석, 사마륨-코발트 자석 등이 대표적입니다.

자성 소재의 용도는 매우 다양합니다. 전자 및 전기 산업에서는 변압기, 모터, 발전기, 인덕터, 센서, 자기 기록 매체(하드 디스크, 자기 테이프), RFID 태그 등에 필수적으로 사용됩니다. 정보통신 산업에서는 통신 장비의 필터, 안테나, 고주파 부품, 자기 공명 영상(MRI) 장비 등에 활용되며, 자동차 산업에서는 전기차 모터, 각종 센서, 액추에이터, 무선 충전 시스템의 핵심 부품으로 자리 잡고 있습니다. 에너지 산업에서는 풍력 발전기, 태양광 인버터, 에너지 저장 장치 등에 적용되어 효율을 높이는 데 기여하고 있습니다. 의료 및 바이오 산업에서는 MRI와 같은 진단 장비뿐만 아니라 자기 유도 온열 치료, 약물 전달 시스템, 바이오 센서 등 첨단 의료 기술에 응용되고 있으며, 국방 및 항공우주 산업에서는 레이더, 스텔스 기술, 정밀 유도 무기 등에 활용되어 국가 안보에 중요한 역할을 수행합니다. 산업 자동화 분야에서도 로봇 및 자동화 설비의 모터와 센서에 자성 소재가 광범위하게 사용됩니다.

자성 소재와 관련된 기술은 재료 합성 및 가공 기술, 자기 특성 평가 기술, 자기장 제어 기술 등 다양한 분야를 아우릅니다. 고순도 원료 확보, 합금 제조, 분말 야금, 소결, 박막 증착, 나노 입자 합성 등은 고성능 자성 소재를 구현하기 위한 핵심 재료 기술입니다. 자기 이력 곡선 측정, 보자력, 잔류 자화, 투자율 측정 등은 개발된 소재의 성능을 정밀하게 평가하는 데 필수적입니다. 또한, 전자기장 시뮬레이션, 자기 차폐, 자기 부상 기술 등은 자성 소재의 응용 범위를 넓히는 데 기여합니다. 특히, 전자의 전하뿐만 아니라 스핀을 정보 저장 및 처리의 매개로 활용하는 스핀트로닉스(Spintronics) 기술은 MRAM(자기 저항 랜덤 액세스 메모리), 스핀 밸브 센서 등 차세대 정보 기술의 기반이 되고 있습니다. 고밀도 자기 기록 매체 개발을 위한 수직 자기 기록 방식과 같은 자기 기록 기술, 자기열량 효과를 이용한 친환경 냉각 기술인 자기 냉각 기술(Magnetic Refrigeration), 그리고 자기 공명 방식을 활용한 무선 전력 전송 기술 등도 자성 소재의 발전과 밀접하게 연관되어 있습니다.

자성 소재 시장은 전기차 보급 확대, 5G 통신 인프라 구축, IoT 기기 증가, 재생 에너지 산업 성장, 의료 기기 발전 등 다양한 산업의 성장에 힘입어 지속적으로 성장하고 있습니다. 주요 플레이어로는 일본의 히타치 금속, TDK, 신에츠 화학, 독일의 VAC, 미국의 Arnold Magnetic Technologies 등이 있으며, 한국에서도 포스코, 삼성전기, LG이노텍 등 여러 기업이 자성 소재 개발 및 생산에 참여하고 있습니다. 시장 트렌드는 고성능화(고에너지 밀도, 고효율), 소형화, 경량화 추세가 두드러지며, 희토류 사용을 줄이거나 대체하는 친환경 소재 개발에 대한 요구가 커지고 있습니다. 또한, 스마트 센서 및 액추에이터 등 지능형 부품의 수요 증가도 시장 성장을 견인하고 있습니다. 그러나 희토류 원소의 공급 불안정성 및 가격 변동성, 고성능 소재 개발의 기술적 난이도, 제조 공정의 복잡성 등은 시장의 도전 과제로 남아 있습니다.

미래 전망에 있어 자성 소재는 더욱 중요한 역할을 수행할 것으로 예상됩니다. 고효율 및 친환경 소재 개발은 핵심 과제로, 희토류 사용을 줄이거나 대체할 수 있는 비희토류 자성 소재, 고온에서도 안정적인 자성을 유지하는 소재에 대한 연구가 활발히 진행될 것입니다. 스핀트로닉스 기술의 발전은 MRAM, 스핀 밸브 센서 등 차세대 메모리 및 센서 기술의 상용화를 가속화할 것이며, 양자 컴퓨팅 분야에서도 양자 비트(큐비트) 구현을 위한 자성 소재의 역할이 증대될 것으로 보입니다. 바이오 및 의료 분야에서는 정밀 진단, 표적 치료, 인체 삽입형 의료 기기 등 응용 분야가 더욱 확장될 것이며, 에너지 효율 향상을 위해 전력 손실을 최소화하는 고효율 연자성 소재와 자기 냉각 기술의 상용화도 기대됩니다. 인공지능(AI) 및 사물 인터넷(IoT)과의 융합을 통해 스마트 센서, 액추에이터 등 자성 소재 기반의 지능형 부품 개발이 가속화될 것이며, 지속 가능한 기술로서 재활용 가능한 자성 소재 개발 및 제조 공정의 친환경성 강화 또한 중요한 미래 방향이 될 것입니다.