❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

광물섬유 시장 규모 및 점유율 분석: 성장 동향 및 전망 (2026-2031)

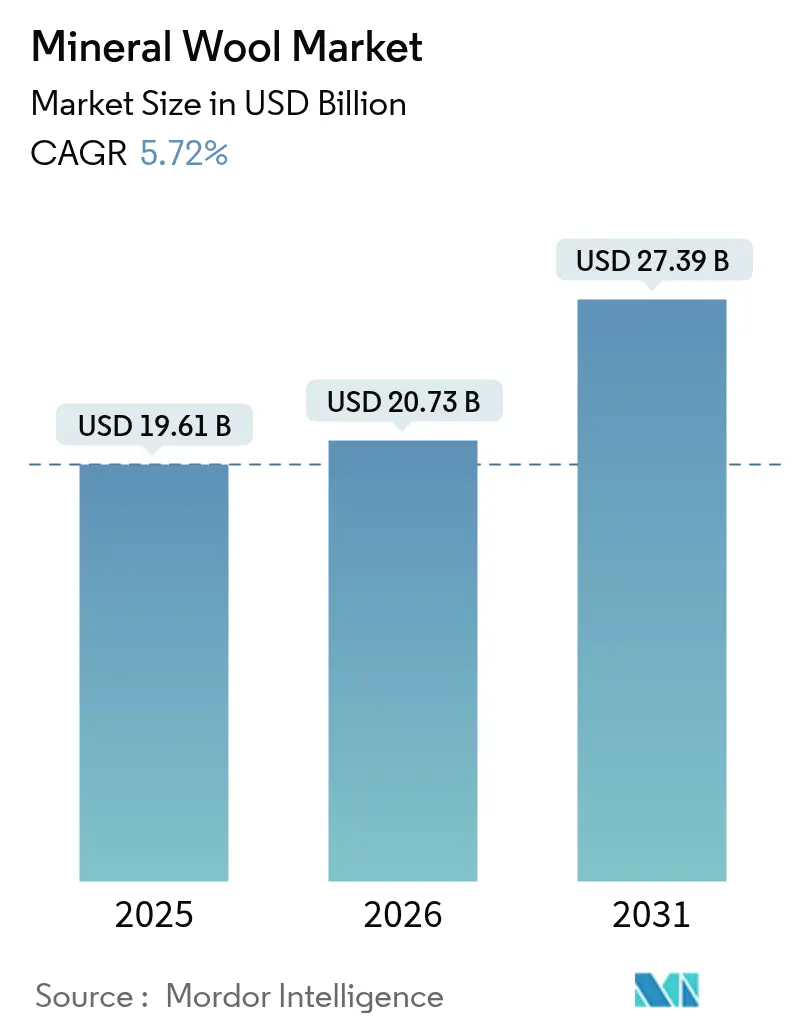

# 1. 시장 개요 및 주요 수치

광물섬유 시장은 2020년부터 2031년까지의 연구 기간 동안 견고한 성장세를 보일 것으로 전망됩니다. 2025년 196.1억 달러 규모에서 2026년에는 207.3억 달러로 성장할 것으로 추정되며, 2031년에는 273.9억 달러에 달할 것으로 예측됩니다. 이는 2026년부터 2031년까지 연평균 5.72%의 성장률(CAGR)을 기록할 것을 의미합니다. 아시아 태평양 지역은 가장 빠르게 성장하는 동시에 가장 큰 시장으로 자리매김할 것이며, 시장 집중도는 중간 수준으로 평가됩니다. 이러한 성장은 탈탄소 건물에 대한 강력한 추진, 엄격해지는 화재 안전 규제, 그리고 순환 경제로의 전환 노력에 힘입은 바가 큽니다.

# 2. 주요 시장 동향 및 성장 동력

광물섬유 시장의 성장을 견인하는 주요 동력은 다음과 같습니다.

* 에너지 효율 건물 및 건설 붐: 전 세계적인 탈탄소화 정책은 광물섬유 기반의 외피(envelope)를 통한 건물 개조 예산을 증가시키고 있습니다. 유럽연합(EU)의 규정 2024/1681은 회원국들이 매년 공공 건물의 3%를 개조하도록 의무화하여, 향후 10년간 2,750억 유로 규모의 단열 시장 기회를 창출할 것으로 예상됩니다. 인도와 중국 또한 에너지 보존 건축 코드를 강화하며 광물섬유 단열재의 수요를 촉진하고 있습니다. 특히, 2024년까지 연평균 6.2% 성장하는 모듈형 건설 방식은 공장 제작 벽체 카세트에 광물섬유 코어를 내장하여 현장 노동력을 40% 절감하고 설치 기간을 단축하는 데 기여하고 있습니다.

* 의무적인 에너지 성능 및 화재 안전 규제 강화: 가연성 외장재에 대한 소송 위험이 증가하면서, 규제 당국이 고층 건물에서 폴리머 폼 사용을 금지함에 따라 광물섬유 시장이 확대되고 있습니다. 영국은 2024년 개정된 Approved Document B를 통해 18m 이상 건물에 비A등급 단열재 사용을 금지했으며, 호주와 EU 또한 유사한 규제를 도입하고 있습니다. 이는 광물섬유의 비가연성 특성을 부각시키며 시장 성장을 가속화하고 있습니다.

* 아시아 태평양 지역의 친환경 건축 코드 강화: 아시아 신흥국들은 기존 규제를 뛰어넘어 건물 외피의 열 모델링을 허가 과정에 통합하고 있습니다. 인도는 GRIHA 4성 인증에 따라 용적률 보너스를 제공하며 대부분의 기후대에서 공동 단열을 의무화하고 있습니다. 베트남, 인도네시아, 중국 광저우 등도 에너지 감사 의무화, 광물섬유 보조금 지급, 열 성능 보고서 요구 등을 통해 광물섬유 수요를 증대시키고 있습니다.

* 광물섬유 재활용을 위한 순환 경제 추진: 유럽은 2020년에 250만 톤의 광물섬유 폐기물을 배출했으나 재활용률은 10% 미만이었습니다. 오스트리아의 2027년 매립 금지 조치는 생산자들이 회수 시스템을 구축하도록 강제하며, 2030년까지 30%의 재활용률을 목표로 하고 있습니다. Rockwool과 Knauf는 재활용된 광물섬유를 신제품에 15~20% 비율로 재혼합하여 용광로 에너지 소비를 25% 절감하는 시범 공장을 운영 중입니다. 2024년 EU의 새로운 폐기물 종결(End-of-Waste) 기준은 깨끗한 광물섬유를 2차 원자재로 지정하여 국경 간 운송 비용을 40% 절감할 것으로 기대됩니다.

* 모듈형 조립식 패널 수요 증가: 모듈형 조립식 패널의 부상은 현장 노동력 절감 및 설치 시간 단축이라는 이점과 함께 광물섬유 단열재의 수요를 촉진하고 있습니다.

# 3. 시장 제약 요인

시장 성장을 저해하는 몇 가지 요인도 존재합니다.

* 호흡성 섬유에 대한 건강 및 발암성 우려: 호흡성 섬유의 생체 용해도에 대한 불확실성은 시장 접근에 영향을 미 미치고 있습니다. EU는 현대 섬유가 폐액 내 반감기가 40일 미만일 경우 발암물질 라벨링에서 면제하지만, OSHA는 여전히 3µm 미만 섬유에 대한 위험 경고를 의무화하고 있습니다. 이는 미국 계약업체의 보험료를 15~25% 인상시키는 요인이 되었습니다. 다만, 3M의 3µm 이상 세라믹-유리 섬유 특허는 1,000°C 성능을 달성하면서 호흡성 먼지 발생을 피하는 차세대 비호흡성 제품의 가능성을 시사합니다.

* 저가 폴리머 폼으로 인한 가격 경쟁: 광물섬유는 EPS보다 50~60%, PIR보다 20~30% 높은 가격에 거래됩니다. 이는 현무암이나 유리 조각을 1,400°C에서 녹이는 에너지 집약적인 생산 공정 때문입니다. 2023년 말 가스 가격 급등은 암면 가격을 4.8~5.9% 인상시킨 반면, 석유화학 폼은 12% 저렴한 원료를 활용했습니다. 동남아시아에서는 EPS가 저층 단열 시장의 65%를 차지하며, 광물섬유 침투율은 싱가포르와 말레이시아를 제외하고 15% 미만입니다.

* 원자재 가격 변동성: 현무암, 코크스, 바인더 등 원자재 가격의 변동성은 특히 유럽 지역에서 시장에 부정적인 영향을 미칠 수 있습니다.

# 4. 세그먼트 분석

4.1. 유형별 분석

* 유리섬유(Glass Wool): 2025년 시장 수요의 61.98%를 차지하며, 2031년까지 연평균 6.78%로 가장 빠르게 성장할 것으로 예상됩니다. 재활용 함량 의무화 정책의 수혜를 입고 있으며, Recticel은 2024년 19.2%의 재활용 유리 조각을 통합했고 2030년까지 25%를 목표로 하여 내재 탄소를 kg당 1.2kg CO2-eq 절감하고 있습니다. Owens Corning의 2024년 3분기 단열재 매출은 유리섬유 출하량 증가에 힘입어 6% 증가했습니다. 중국 건설업체들이 개조 용이성을 위해 유리섬유 블랭킷으로 전환하는 추세도 나타나고 있습니다.

* 암면(Stone Wool): 산업 환경에서 600°C 이상의 고온에 강하다는 장점이 있지만, 120~160 kg/m³의 높은 밀도로 인해 유리섬유보다 물류 비용이 40% 더 높아 5.55%의 상대적으로 느린 성장률을 보입니다. Rockwool의 아시아 태평양 매출은 중국 건설업체들의 유리섬유 전환으로 인해 5% 감소했습니다.

* 슬래그 울(Slag Wool): 고로 슬래그의 풍부한 공급으로 동유럽과 중국 일부 지역에서 저렴하게 사용되지만, 제철소들이 전기로 기술로 전환함에 따라 공급원이 줄어들 것으로 예상되어 4.12%의 가장 낮은 성장률을 기록할 것입니다.

4.2. 제품 유형별 분석

* 블랭킷(Blanket): 2025년 광물섬유 시장의 67.12%를 차지하며, 2031년까지 연평균 6.22%로 가장 빠르게 성장하여 시장 지배력을 강화할 것입니다. 1990년 이전에 지어진 주택의 개조 수요가 블랭킷 수요를 견인하는데, 이는 압축성 배트(batt)가 접착제 없이 불규칙한 스터드 베이에 쉽게 설치되어 설치 노동력을 30~40% 절감하기 때문입니다.

* 보드(Board): 18.96%의 점유율을 가지며, 40kPa 이상의 압축 강도가 필수적인 커튼월 외장재 및 지하 벽체에 사용됩니다. 상업용 건물에서 레인스크린 클래딩이 주류가 되면서 5.63%의 연평균 성장률을 기록할 것입니다.

* 루스 울(Loose Wool): 10.48%의 점유율을 가지며, 미국 연방 세금 공제(다락방 단열 비용의 30%를 연간 최대 1,200달러까지 환급)에 힘입어 5.86%의 성장률을 보입니다. Saint-Gobain의 Isover 브랜드는 2024년 포름알데히드 배출량을 60% 줄인 바이오 기반 바인더를 도입하여 실내 공기 질 우려를 완화했습니다.

* 기타 틈새 제품(Stitched mats, wired blankets 등): 해양 격벽용 스티치 매트 및 와이어 블랭킷 등은 3.44%의 점유율을 가지지만, 무게 및 내화성 요구 사항으로 인해 프리미엄 가격이 책정됩니다.

4.3. 최종 사용자 산업별 분석

* 건축 및 건설(Building and Construction): 2025년 광물섬유 수요의 59.12%를 차지하며, 2031년까지 연간 6.1% 성장하여 핵심 고객으로서의 위치를 유지할 것입니다. 북미 지역에서는 인플레이션 감축법(IRA) 보조금에 힘입어 Rockwool의 2024년 3분기 주문이 8% 증가했습니다. 인도의 친환경 건축 자재 시장은 내년에 380억 달러 규모로 성장할 것으로 예상됩니다.

* 자동차 및 운송(Automotive and Transportation): 특히 전기차 배터리 인클로저 분야에서 높은 성장 잠재력을 보입니다. 리튬 이온 배터리 팩은 열 폭주 시 최대 800°C에 도달할 수 있으며, 유리-세라믹 매트는 온도 내성 및 비가연성 측면에서 폴리머 폼보다 우수합니다.

* 산업 및 가전제품(Industrial and Consumer Appliances): 동일한 R-값을 1/3 두께로 달성하는 에어로젤 블랭킷과의 경쟁으로 인해 압박을 받고 있습니다.

* 해양, 항공우주 및 기타 틈새 부문: 나머지 13.59%를 차지하며, 복합재 통합 솔루션이 기존 광물섬유 사용을 대체하는 추세입니다.

# 5. 지역 분석

* 아시아 태평양: 2025년 전 세계 수요의 41.78%를 차지하며, 2031년까지 연평균 6.25%로 가장 빠르게 성장하여 광물섬유 시장의 중심지로서의 입지를 강화할 것입니다. 상하이의 DG/TJ08-205-2024 코드와 인도 ECBC의 강화된 규제는 상업용 고층 건물에서 광물섬유 채택을 촉진하고 있습니다. 일본과 한국 또한 주택 개조 및 친환경 리모델링 기금을 통해 단열재 수요를 자극하고 있습니다.

* 북미: Rockwool은 미시시피에 신규 생산 라인을, 온타리오에 기존 시설 업그레이드를 위해 13억 덴마크 크로네를 투자하여 수요 증가에 대비하고 있습니다. Owens Corning은 후방 통합된 유리 생산 능력을 활용하여 소다회 가격 변동에도 불구하고 31.4%의 EBITDA 마진을 유지하고 있습니다. 캐나다와 멕시코 또한 주택 에너지 환급 및 사회 주택 단열 의무화를 통해 시장 성장을 지원하고 있습니다.

* 유럽: 독일, 프랑스, 이탈리아의 건설 경기 둔화로 수요가 위축되고 있지만, EU 규정 2024/1681에 따라 2030년까지 공공 건물의 3%를 매년 개조해야 하므로 2,750억 유로 규모의 단열재 지출이 예상됩니다. 폴란드의 공장 확장 및 스웨덴의 재활용 함량 보드 구매 등 동유럽 및 북유럽 국가들이 이러한 약세를 일부 상쇄하고 있습니다.

* 중동 및 아프리카: 사우디아라비아의 NEOM 및 Qiddiya와 같은 대규모 프로젝트는 고층 건물에 비가연성 단열재를 지정하여 Kingspan 및 Saint-Gobain의 투자를 유치하고 있습니다. 아랍에미리트(UAE)는 2024년 친환경 건축 규정을 업데이트하여 500m² 이상의 모든 냉난방 건물에 외피 단열을 의무화했습니다.

* 남미: 브라질은 Programa Casa Verde e Amarela에 따라 5개 생물기후대에서 지붕 R-값을 의무화하여 상파울루 및 히우그란지두술 지역에서 블랭킷 수요를 창출하고 있습니다.

# 6. 경쟁 환경 및 주요 기업

광물섬유 시장은 중간 정도의 집중도를 보입니다.

* Rockwool: 39개국에 51개 공장을 운영하며, 자체 현무암 채석장과 코크스 용광로를 통해 9개월간 29.6억 유로의 매출과 23.4%의 EBITDA 마진을 기록했습니다.

* Owens Corning: 2024년 3분기 단열재 매출 10.2억 달러를 기록했으며, 자체 유리섬유 생산 라인을 통해 실리카 모래 가격 변동에도 불구하고 31.4%의 높은 부문 마진을 유지하고 있습니다.

* Saint-Gobain: 고성능 솔루션 부문은 에어로젤 및 진공 단열 패널(인치당 R-50 이상, 광물섬유의 두 배 성능에 세 자릿수 프리미엄)로 전환하여 그룹 매출 정체에도 불구하고 3.3% 성장을 달성했습니다. Aspen-Aerogels 인수를 통해 초박형 포트폴리오를 강화했습니다.

* 틈새 혁신 기업: TECHNONICOL은 2024년 BIM 플러그인을 출시하여 러시아 및 동유럽 계약업체의 설계 시간을 40% 단축했습니다.

주요 기업으로는 Saint-Gobain, ROCKWOOL A/S, Owens Corning, Knauf Insulation, Johns Manville 등이 있습니다.

# 7. 최근 산업 동향

* 2025년 11월: Knauf Insulation Romania는 루마니아 터르너베니(Târnăveni)에 새로운 유리 광물섬유 생산 시설을 개설했습니다. 연간 75,000톤의 생산 능력으로 약 20만 가구에 단열재를 공급할 수 있습니다.

* 2025년 9월: Rockwool Group은 인도 타밀나두(Tamil Nadu) 주 체이야르(Cheyyar)에 새로운 암면 단열재 제조 공장을 개설할 예정입니다. 2026년 2분기 가동 예정인 이 시설은 기존 구자라트(Gujarat) 공장을 능가하는 인도의 핵심 암면 단열재 생산 거점이 될 것입니다.

# 8. 결론

광물섬유 시장은 전 세계적인 에너지 효율 및 화재 안전 규제 강화, 친환경 건축 트렌드, 그리고 순환 경제로의 전환 노력에 힘입어 지속적인 성장을 이룰 것으로 전망됩니다. 특히 아시아 태평양 지역의 강력한 수요와 유리섬유 부문의 혁신이 시장 확대를 주도할 것입니다. 건강 및 가격 경쟁력과 같은 제약 요인이 존재하지만, 기술 혁신과 정책적 지원을 통해 극복될 것으로 예상됩니다.

본 보고서는 천연 또는 합성 광물 및 금속 산화물로 만들어진 섬유인 미네랄 울(Mineral Wool) 시장에 대한 포괄적인 분석을 제공합니다. 미네랄 울은 유리섬유, 세라믹 섬유, 스톤 울 등을 포함하며, 본 보고서는 시장 정의, 연구 범위, 방법론, 시장 규모 및 성장 예측, 경쟁 환경 등을 다룹니다.

미네랄 울 시장은 2026년 207억 3천만 달러 규모에서 2031년까지 273억 9천만 달러에 이를 것으로 전망됩니다. 시장은 유형별로 유리 울(Glass Wool), 스톤 울(Stone Wool), 슬래그 울(Slag Wool)로 구분되며, 특히 유리 울은 재활용 함량 의무화 및 낮은 물류 비용 덕분에 2031년까지 연평균 6.78%의 가장 빠른 성장률을 보일 것으로 예상됩니다. 제품 유형별로는 보드(Board), 블랭킷(Blanket), 루스 울(Loose Wool) 등으로 나뉘며, 블랭킷 단열재가 주거용 개조 시장에서의 인건비 절감 효과로 2025년 기준 67.12%의 가장 큰 비중을 차지하고 있습니다. 최종 사용자 산업별로는 자동차 및 운송, 건축 및 건설, 산업 및 가전제품 등이 있으며, 건축 및 건설 부문이 주요 수요처로 작용합니다.

지역별로는 아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카로 분류됩니다. 아시아 태평양 지역은 중국과 인도의 강화된 에너지 규제, 일본과 한국의 개조 보조금 등에 힘입어 연평균 6.25%의 높은 성장률을 기록할 것으로 전망됩니다.

시장 성장의 주요 동인으로는 에너지 효율적인 외피를 위한 건축 및 건설 붐, 의무적인 에너지 성능 및 화재 안전 규제, 아시아 태평양 지역의 강화되는 친환경 건축 법규, 미네랄 울 재활용 흐름을 위한 순환 경제 추진, 모듈식 조립식 패널의 부상 등이 있습니다. 반면, 시장 제약 요인으로는 흡입성 섬유에 대한 건강 및 발암성 우려, 저가 폴리머 폼으로의 가격 경쟁적 대체, 현무암/코크스/바인더 등 원자재 가격의 변동성 등이 지적됩니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 등이 다루어집니다. Rockwool International, Owens Corning, Saint-Gobain, Knauf Insulation, Kingspan 등 상위 5개 기업이 전 세계 매출의 약 55~60%를 차지하며 시장을 주도하고 있습니다. 보고서는 또한 가치 사슬 분석, Porter의 5가지 경쟁 요인 분석, 시장 기회 및 미래 전망 등을 포함하여 시장에 대한 심층적인 이해를 돕습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 에너지 효율적인 외피의 건축 및 건설 붐

- 4.2.2 의무적인 에너지 성능 및 화재 안전 규정

- 4.2.3 신흥 아시아 태평양 지역의 강화되는 친환경 건축 규정

- 4.2.4 광물 섬유 재활용 흐름을 위한 순환 경제 추진

- 4.2.5 모듈형 조립식 패널의 증가로 수요 가속화

- 4.3 시장 제약

- 4.3.1 흡입 가능한 섬유에 대한 건강 및 발암성 우려

- 4.3.2 저가 폴리머 폼에 의한 가격 주도 대체

- 4.3.3 변동성 있는 현무암/코크스/바인더 투입 가격

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 협상력

- 4.5.2 소비자의 협상력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 유형별

- 5.1.1 유리섬유

- 5.1.2 암면

- 5.1.3 슬래그 울

- 5.2 제품 유형별

- 5.2.1 보드

- 5.2.2 블랭킷

- 5.2.3 루스 울

- 5.2.4 기타 제품 유형

- 5.3 최종 사용자 산업별

- 5.3.1 자동차 및 운송

- 5.3.2 건축 및 건설

- 5.3.3 산업 및 가전제품

- 5.3.4 기타 최종 사용자 산업

- 5.4 지역별

- 5.4.1 아시아 태평양

- 5.4.1.1 중국

- 5.4.1.2 인도

- 5.4.1.3 일본

- 5.4.1.4 대한민국

- 5.4.1.5 아세안 국가

- 5.4.1.6 기타 아시아 태평양

- 5.4.2 북미

- 5.4.2.1 미국

- 5.4.2.2 캐나다

- 5.4.2.3 멕시코

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 프랑스

- 5.4.3.3 영국

- 5.4.3.4 이탈리아

- 5.4.3.5 스페인

- 5.4.3.6 러시아

- 5.4.3.7 기타 유럽

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 남아프리카

- 5.4.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 (%)/ 순위 분석

- 6.4 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ARMACELL

- 6.4.2 BRUCHA Panel

- 6.4.3 CertainTeed, LLC

- 6.4.4 Etex Group

- 6.4.5 Fletcher Insulation

- 6.4.6 Guardian Fiberglass

- 6.4.7 Isolatek International

- 6.4.8 Johns Manville

- 6.4.9 Kingspan Group

- 6.4.10 Knauf Insulation

- 6.4.11 Lattonedil

- 6.4.12 Owens Corning

- 6.4.13 Recticel

- 6.4.14 Rockwool International AS

- 6.4.15 Saint-Gobain

- 6.4.16 TECHNONICOL

- 6.4.17 USD Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

미네랄 울은 현무암, 규산염 광물, 산업용 슬래그 등 무기질 원료를 고온에서 용융시킨 후, 이를 섬유화하여 제조하는 인조 광물 섬유 단열재를 총칭하는 용어입니다. 뛰어난 단열성, 불연성, 흡음성 및 내구성을 겸비하여 건축 및 산업 분야에서 광범위하게 활용되고 있습니다. 미네랄 울은 주로 암면(Rock Wool)과 슬래그 울(Slag Wool)로 구분되며, 넓은 의미에서는 유리섬유(Glass Wool)도 인조 광물 섬유의 일종으로 분류되기도 합니다만, 일반적으로 미네랄 울이라 함은 암면과 슬래그 울을 지칭하는 경우가 많습니다.

미네랄 울의 주요 유형으로는 암면과 슬래그 울이 있습니다. 암면은 현무암, 안산암, 규장암 등 천연 암석을 주원료로 하여 제조됩니다. 고온에 강하고 화학적 안정성이 뛰어나며, 특히 내화 성능이 우수하여 고온 환경에서의 단열재로 각광받고 있습니다. 슬래그 울은 제철소에서 발생하는 고로 슬래그를 재활용하여 제조되는 친환경적인 단열재입니다. 폐기물을 유효 활용한다는 점에서 자원 순환에 기여하며, 암면과 유사한 단열 및 흡음 성능을 제공합니다. 유리섬유는 규사, 소다회, 석회석 등 유리 원료를 용융하여 섬유화한 것으로, 미네랄 울과는 원료 및 제조 공정에서 다소 차이가 있으나, 단열 및 흡음재로서의 기능은 유사합니다.

미네랄 울은 다양한 분야에서 활용됩니다. 건축 분야에서는 벽체, 지붕, 바닥 등의 단열재로 사용되어 건물의 에너지 효율을 높이고 쾌적한 실내 환경을 조성합니다. 또한, 불연 재료로서 화재 발생 시 연소 확산을 지연시키고 유독 가스 발생을 억제하여 인명과 재산을 보호하는 방화재 역할도 수행합니다. 흡음 성능이 뛰어나 소음 저감에도 효과적이므로, 극장, 스튜디오, 사무실 등 소음 제어가 필요한 공간의 흡음재로도 활용됩니다. 산업 분야에서는 고온의 파이프, 보일러, 탱크, 산업용 오븐 등의 단열재로 사용되어 에너지 손실을 최소화하고 설비의 안정적인 운영을 돕습니다. 이 외에도 농업용 배지, 자동차 부품, 선박 단열재 등 특수 분야에서도 그 활용도가 점차 확대되고 있습니다.

미네랄 울 제조와 관련된 기술은 지속적으로 발전하고 있습니다. 원료의 용융 및 섬유화 기술은 섬유의 직경과 길이를 최적화하여 단열 및 흡음 성능을 극대화하는 방향으로 진화하고 있습니다. 특히, 섬유를 결합하는 바인더 기술은 제품의 환경 친화성을 높이는 데 중요한 역할을 합니다. 기존의 페놀계 바인더에서 벗어나 포름알데히드 방출이 없는 친환경 바인더, 바이오 기반 바인더 등의 개발이 활발히 이루어지고 있습니다. 또한, 생산 공정의 에너지 효율을 높이고 폐기물 발생을 최소화하는 기술, 재활용 미네랄 울을 활용하는 기술 등 지속 가능한 생산을 위한 연구 개발도 활발히 진행되고 있습니다. 제품의 경량화, 고강도화, 발수 성능 강화 등 특정 용도에 최적화된 기능성 미네랄 울 개발도 중요한 기술 동향입니다.

미네랄 울 시장은 전 세계적으로 에너지 효율 규제 강화, 건축물 화재 안전 기준 상향, 친환경 건축 트렌드 확산 등에 힘입어 꾸준히 성장하고 있습니다. 특히, 노후 건축물의 리모델링 및 재건축 수요 증가와 산업 설비의 에너지 절감 필요성이 시장 성장을 견인하는 주요 요인입니다. 아시아 태평양 지역은 급속한 도시화와 산업화로 인해 가장 큰 시장 중 하나로 부상하고 있으며, 유럽과 북미 지역은 엄격한 환경 규제와 에너지 효율 기준이 시장을 주도하고 있습니다. 주요 제조사들은 제품의 성능 향상뿐만 아니라 생산 공정의 친환경성 강화, 재활용 원료 사용 확대 등을 통해 시장 경쟁력을 확보하고 있습니다. 또한, 각국의 건축 법규 및 단열 기준 변화에 대한 신속한 대응이 시장 성공의 중요한 요소로 작용하고 있습니다.

미래 미네랄 울 시장은 지속 가능성과 고성능화라는 두 가지 큰 축을 중심으로 발전할 것으로 전망됩니다. 환경 규제 강화에 따라 재활용 원료 사용 비중 확대, 저에너지 생산 공정 도입, 친환경 바인더 적용 등 제품의 전 생애 주기(Life Cycle)에 걸친 환경 부하 저감 노력이 더욱 중요해질 것입니다. 또한, 제로 에너지 빌딩(ZEB) 및 패시브 하우스(Passive House)와 같은 고성능 건축물의 확산에 발맞춰, 더욱 낮은 열전도율과 향상된 방화 및 흡음 성능을 갖춘 고기능성 미네랄 울 제품의 수요가 증가할 것입니다. 스마트 건축 기술과의 융합을 통해 단열 성능 모니터링 및 제어가 가능한 스마트 단열재로의 발전 가능성도 있습니다. 산업 분야에서는 극한 환경에서의 단열 성능 요구가 증대됨에 따라, 초고온 및 극저온 환경에 특화된 미네랄 울 제품 개발이 가속화될 것으로 예상됩니다.