❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

모바일 코어 네트워크 시장 개요 (2026-2031)

1. 시장 개요 및 전망

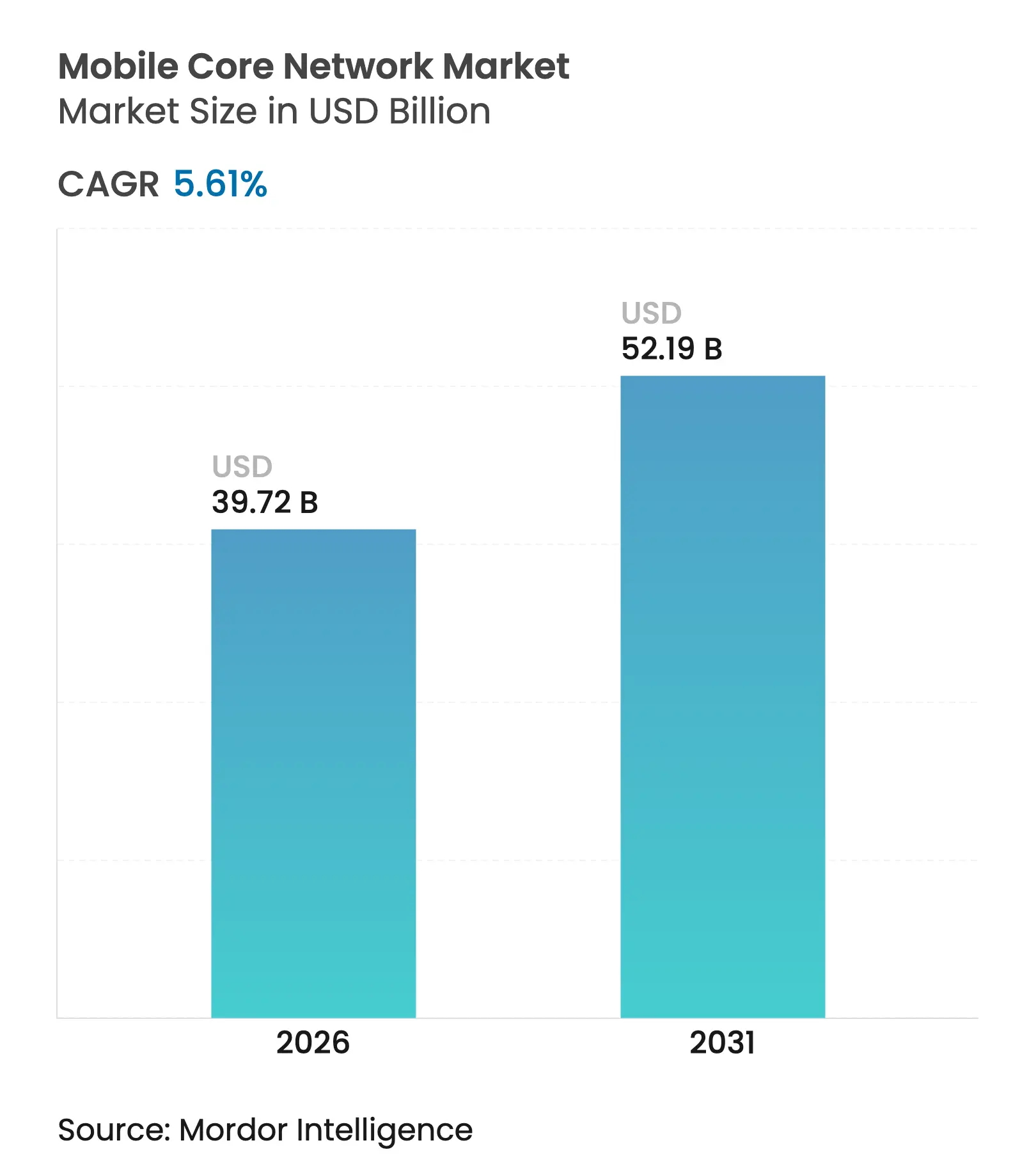

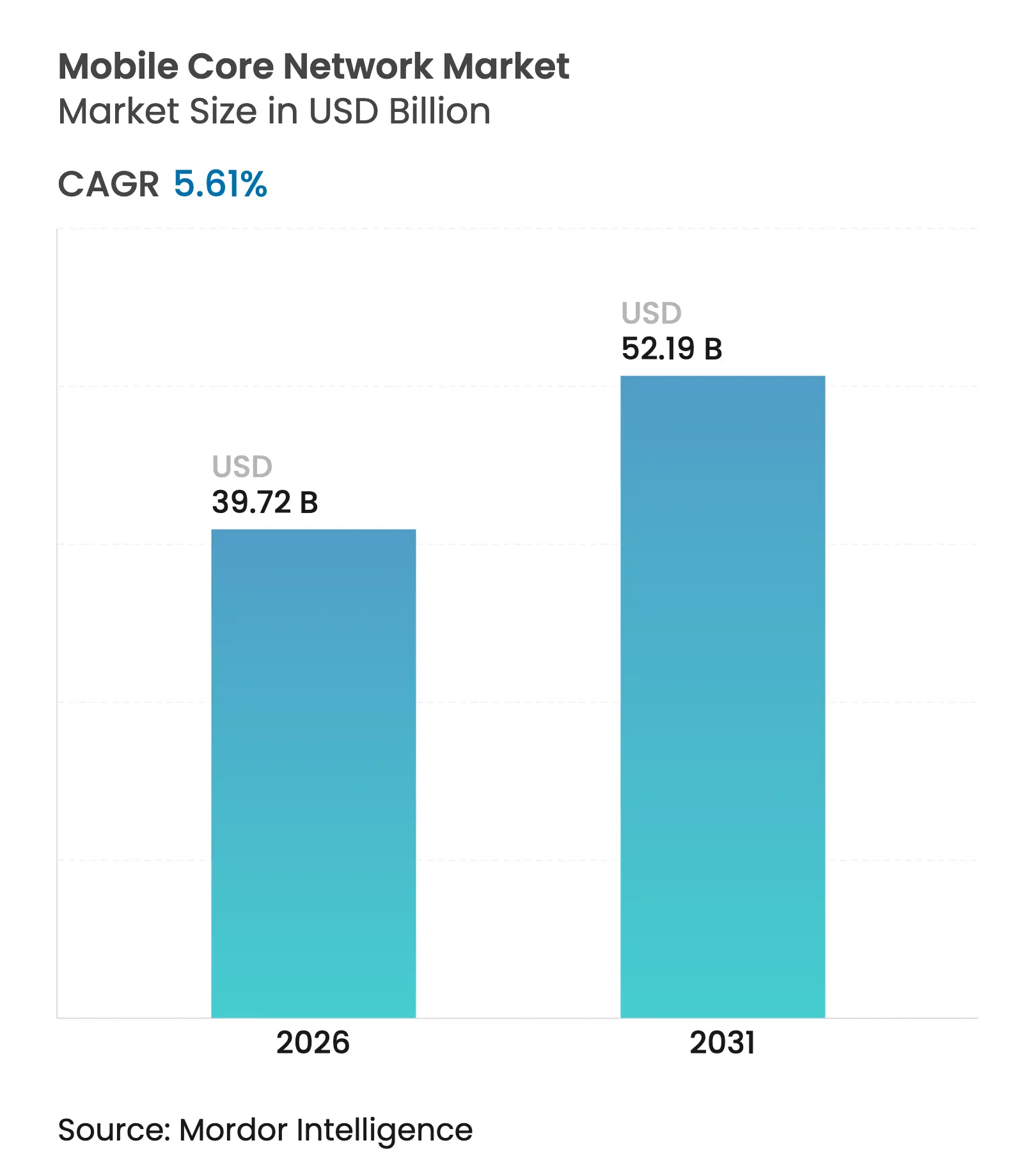

모바일 코어 네트워크 시장은 모바일 통신 시스템의 핵심 구성 요소로서, 음성, 데이터 및 멀티미디어 트래픽 라우팅을 담당하며 통신 산업의 중추적인 역할을 수행합니다. 2025년 376.1억 달러로 평가되었던 이 시장은 2026년 397.2억 달러에서 2031년 521.9억 달러 규모로 성장할 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 5.61%를 기록할 전망입니다. 이러한 꾸준한 성장세는 5G 구축의 폭발적인 단계를 넘어 클라우드 네이티브 전환, AI 기반 자동화, 비용 최적화된 용량 확장에 대한 통신 사업자들의 전략적 전환을 반영합니다. 2025년 1분기 중국의 코어 네트워크 지출이 122% 급증하면서 전체 매출이 32% 증가한 것은 5G Stand-Alone(SA) 투자 모멘텀이 여전히 유효함을 보여줍니다. 주요 공급업체들은 통합 AI 기능, 네트워크 슬라이싱 지원, API 노출 서비스를 핵심 차별화 요소로 강조하고 있으며, 하이퍼스케일러들은 Core-as-a-Service(CaaS) 제공을 통해 경쟁 압력을 가중하고 있습니다. 인도, 캐나다, 미국의 스펙트럼 경매는 인프라 업그레이드를 촉진하고 있으며, IoT 기기 수의 증가는 확장 가능한 가입자 데이터 관리에 대한 새로운 수요를 창출하고 있습니다. 그러나 높은 구축 비용, 레거시 기술과의 공존 문제, 보안 기술 인력 부족 등은 단기적인 성장을 저해하는 요인으로 작용하고 있습니다.

2. 주요 시장 동향 및 성장 동력

* 모바일 데이터 소비 급증 (+1.2% CAGR 영향): 에릭슨은 2026년까지 전 세계 월별 모바일 트래픽이 237 엑사바이트에 달하며 연간 46% 증가할 것으로 예측합니다. 이에 따라 통신 사업자들은 고정된 과도한 프로비저닝 대신 탄력적인 확장을 채택하고 있습니다. 생성형 AI 기반 비디오 생성으로 인한 업링크 트래픽 급증은 기존 EPC(Evolved Packet Core) 설계에 도전하며, 밀리초 단위 조정이 가능한 세션 관리, 사용자 플레인 앵커링, 실시간 정책 엔진에 대한 투자를 가속화하고 있습니다.

* 5G Stand-Alone(SA) 코어 구축 (+1.8% CAGR 영향): 전 세계 61개의 라이브 SA 네트워크(AT&T 및 Verizon의 전국망 출시 계획 포함)는 슬라이스 지원 아키텍처로의 결정적인 전환을 보여줍니다. SA 코어는 Voice-over-NR, URLLC(초고신뢰 저지연 통신), 수익 창출 가능한 API를 가능하게 하지만, 실제로 SA 서비스를 상용화한 통신 사업자는 39개에 불과하여 마이그레이션의 복잡성을 드러냅니다. 그럼에도 불구하고 고부가가치 기업 및 IoT 계약은 SA 기능의 필수성을 강조하며 장비 및 소프트웨어 수요를 지속적으로 견인하고 있습니다.

* 클라우드 네이티브 및 네트워크 가상화 (+0.9% CAGR 영향): 통신 사업자들은 Kubernetes 기반 CNF(Cloud-Native Functions)로 전환 후 40%의 자원 효율성 향상과 30%의 OPEX(운영 비용) 절감을 보고하고 있습니다. 공급업체들은 예측 유지보수 및 자가 치유를 위해 네트워크 기능에 ML(머신러닝) 루프를 직접 내장하고 있습니다. 이러한 기능은 하드웨어 중심의 업그레이드에서 소프트웨어 중심의 기능 출시 및 구독 기반 네트워크 서비스로의 전환을 촉진하여 CAPEX(자본 지출) 증가 없이 수익원을 확대합니다.

* 대규모 IoT 트래픽 확장 (+0.7% CAGR 영향): 산업 자동화, 스마트 도시, 커넥티드 차량은 2033년까지 셀룰러 IoT 연결을 75억 개로 증가시킬 것입니다. NB-IoT 및 LTE-M을 5G 코어에 통합하면 초저전력 기기가 단일 배터리로 10년 동안 작동할 수 있습니다. 확장성은 매일 수조 개의 정책 결정을 지원하고 센서 수준 경제에 적합한 세분화된 과금을 용이하게 하는 현대적인 가입자 데이터 계층에 달려 있습니다.

* 정부 스펙트럼 경매 (+0.6% CAGR 영향): 인도, 미국, 캐나다 등지에서 진행되는 정부 스펙트럼 경매는 통신 사업자들에게 인프라 업그레이드를 가속화하도록 압력을 가하고 있습니다.

* AI 기반 자율 코어 운영 (+0.4% CAGR 영향): AI 기반 자율 코어 운영은 네트워크 효율성과 관리 용이성을 향상시키는 중요한 동력으로 부상하고 있습니다.

3. 시장 제약 요인

* 높은 구현 및 통합 비용 (-0.8% CAGR 영향): 5G 인프라 지출은 2030년까지 1.3조 달러를 초과할 것으로 예상되며, 개별 기지국 비용은 10만~20만 달러, 코어 업그레이드는 사이트당 2만~5만 달러가 추가됩니다. 이러한 재정적 부담은 공급업체 파트너십, 네트워크 공유 동맹, 합병(예: 노키아의 23억 달러 인피네라 인수)을 촉진하여 재정적 위험을 분산시킵니다. 소규모 통신 사업자들은 CAPEX 급증을 억제하기 위해 하이퍼스케일러가 호스팅하는 Core-as-a-Service 모델에 의존할 수 있습니다.

* 레거시 상호 운용성 복잡성 (-0.6% CAGR 영향): 다세대 네트워크의 공존은 통신 사업자들이 2G/3G 신호, 4G 연동, 5G 서비스 기반 인터페이스를 동시에 유지해야 함을 의미합니다. Three UK가 노키아 및 마이크로소프트 장비를 에릭슨의 통합 플랫폼으로 교체한 사례는 공급업체 스택을 단순화하려는 노력을 보여줍니다. 서로 다른 네트워크 기술 전반에 걸쳐 법적 감청, 과금, 고객 관리 프로세스를 조화시키는 것은 시간과 통합 비용을 증가시킵니다.

* 사이버 보안 기술 부족 (-0.4% CAGR 영향): 클라우드 네이티브 5G 환경의 복잡성 증가로 인해 사이버 보안 전문 인력 부족은 시장 성장을 저해하는 주요 요인 중 하나입니다.

* 법적 감청 규제 불일치 (-0.3% CAGR 영향): 전 세계적으로 법적 감청 규제가 통일되지 않아 규제 파편화가 발생하며, 이는 통신 사업자들에게 추가적인 복잡성과 비용을 초래합니다.

4. 세그먼트 분석

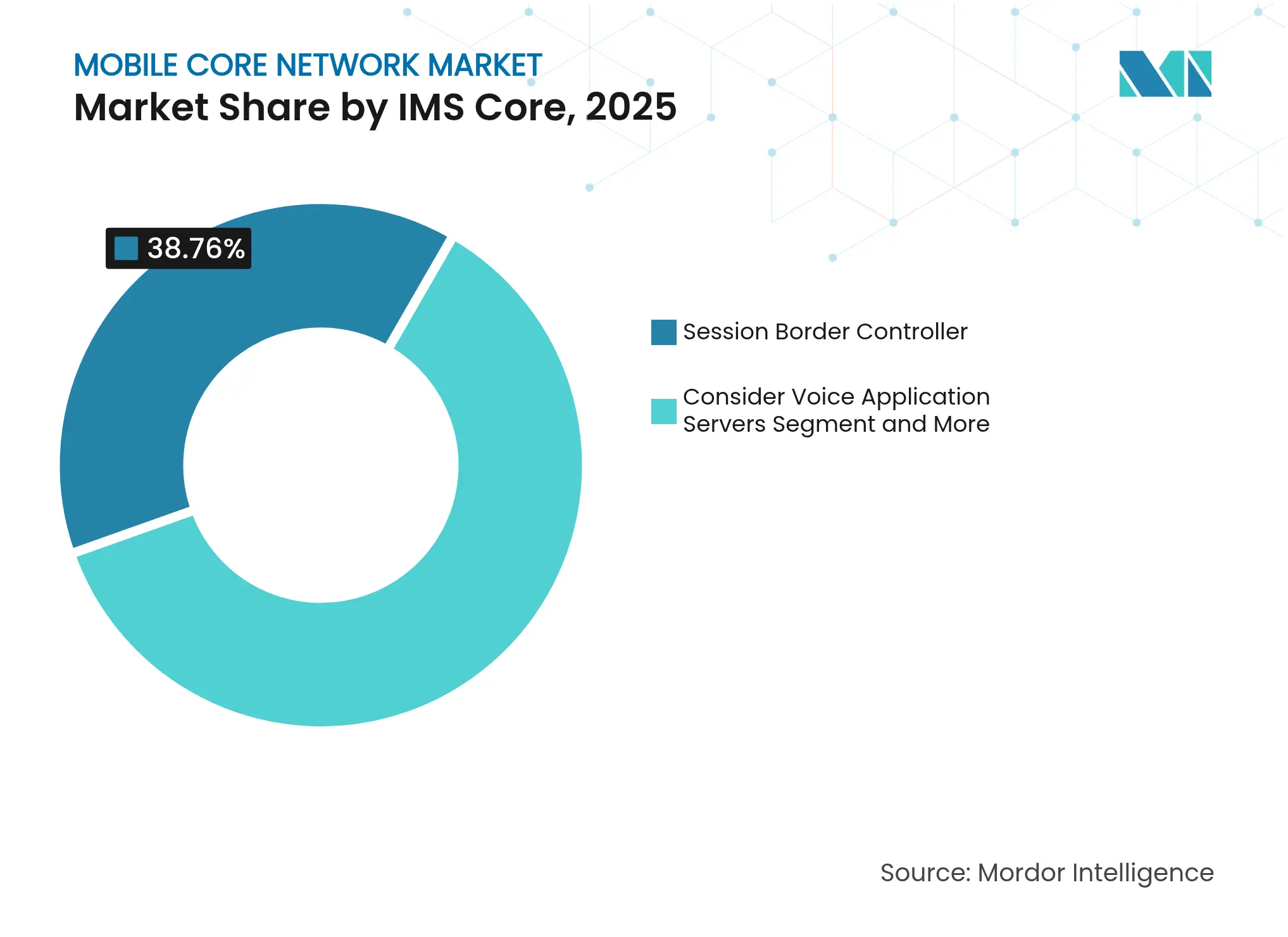

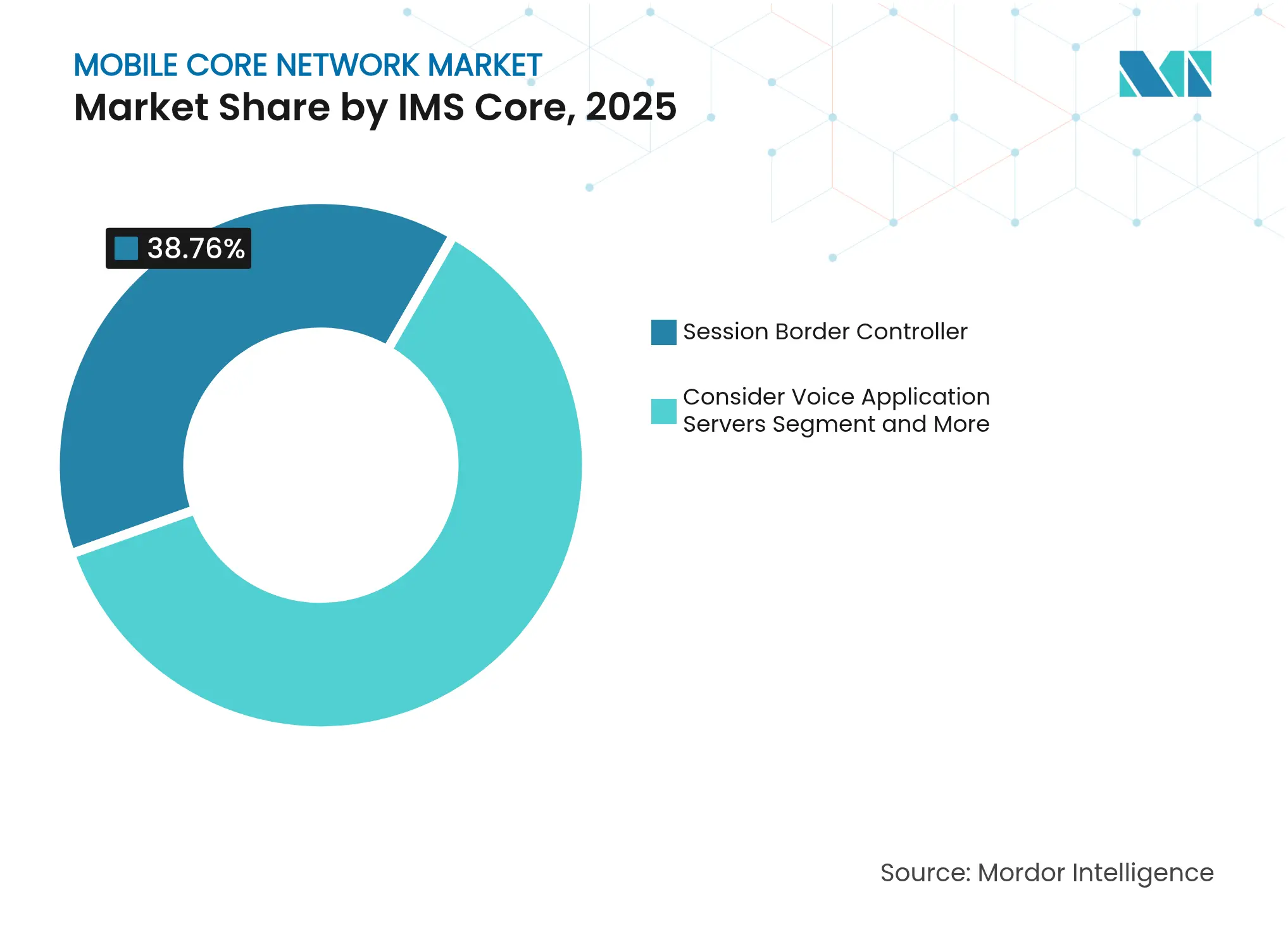

* IMS 코어: 2025년 세션 보더 컨트롤러(SBC)가 모바일 코어 네트워크 시장 점유율의 38.76%를 차지하며 가장 큰 매출 비중을 기록했습니다. SBC는 통신 사업자들이 회선 교환 방식을 폐기함에 따라 보안 IP 음성 및 신호 중재를 지원합니다. 클라우드 네이티브 SBC 서브시스템은 Voice-over-5G 및 기업 UCaaS(통합 커뮤니케이션 서비스) 오버레이에 힘입어 2031년까지 9.05%의 CAGR로 성장할 것입니다. 2G/3G 서비스 종료를 계획하는 시장의 통신 사업자들은 유비쿼터스 음성 로밍을 유지하기 위해 IMS 투자를 가속화하고 있습니다.

* 4G/5G 패킷 코어 컨트롤러: 모빌리티 관리 엔티티(MME)는 2025년 모바일 코어 네트워크 시장 규모의 30.15%를 차지하며 가장 큰 설치 기반을 유지했습니다. 그러나 통신 사업자들이 5G Stand-Alone 설계로 전환함에 따라 성장이 정체되고 있습니다. 반면 세션 관리 기능(SMF)은 10.45%의 CAGR로 급증하며 PDU 세션 및 엣지 브레이크아웃의 논리적 서비스 앵커로 부상하고 있습니다. SMF 배포가 증가함에 따라 인접한 사용자 플레인 기능(UPF) 지출도 뒤따라 전체 모바일 코어 네트워크 시장 내에서 승수 효과를 창출하고 있습니다.

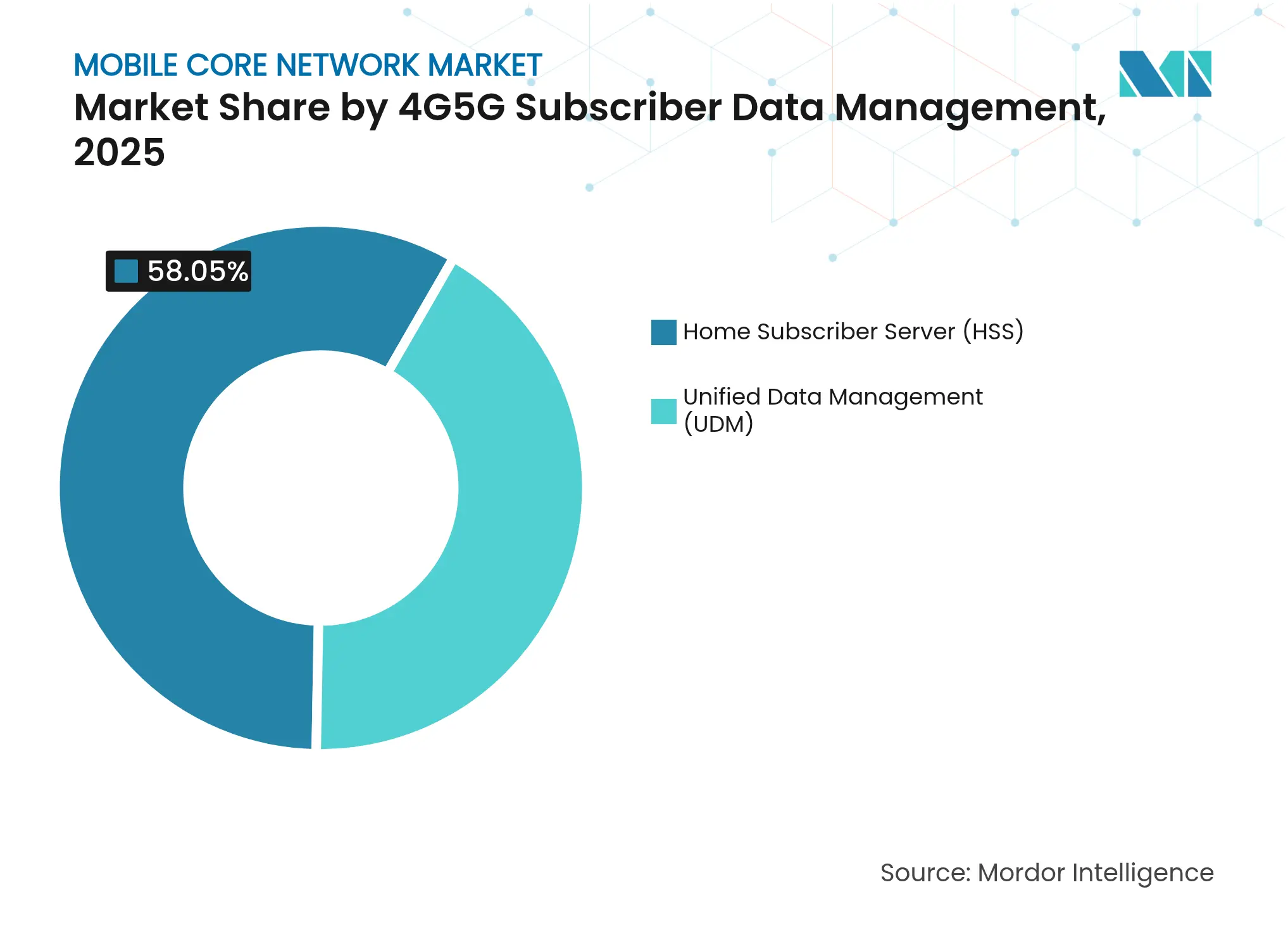

* 4G/5G 가입자 데이터 관리: 홈 가입자 서버(HSS)는 2025년 모바일 코어 네트워크 시장 규모의 58.05%를 차지하며 지배적인 위치를 차지했습니다. 그러나 통신 사업자들은 사일로화된 HSS의 한계를 인식하고 통합 데이터 관리(UDM)를 점점 더 많이 채택하고 있습니다. UDM의 12.17% 예측 CAGR은 무선 기술에 관계없이 단일 가입자 뷰를 제공하여 마이크로 세분화된 정책 및 슬라이스별 권한을 가능하게 하는 능력에서 비롯됩니다. UDM 채택이 확대됨에 따라 모바일 코어 네트워크 시장은 정적 프로비저닝에서 실시간, 상황 인식 오케스트레이션으로 전환되고 있습니다.

* 배포 모델: 가상화 네트워크 기능(VNF)은 10년간의 NFV(네트워크 기능 가상화) 구축을 반영하여 2025년 매출의 59.05%를 차지했습니다. 통합 오케스트레이션 및 공유 x86 하드웨어는 첫 번째 비용 절감 물결을 주도했지만, 통신 사업자들은 더 깊은 자동화와 클라우드 민첩성을 추구하고 있습니다. 클라우드 네이티브 기능(CNF)은 통신 사업자들이 마이크로서비스 확장을 위해 제어 및 사용자 플레인을 컨테이너화함에 따라 7.98%의 CAGR로 확장되고 있습니다. 이러한 전환은 소프트웨어 지원, Dev-Sec-Ops 툴링 및 관리형 서비스가 CNF 채택과 함께 제공되면서 모바일 코어 네트워크 시장을 확대하고 있습니다.

5. 지역 분석

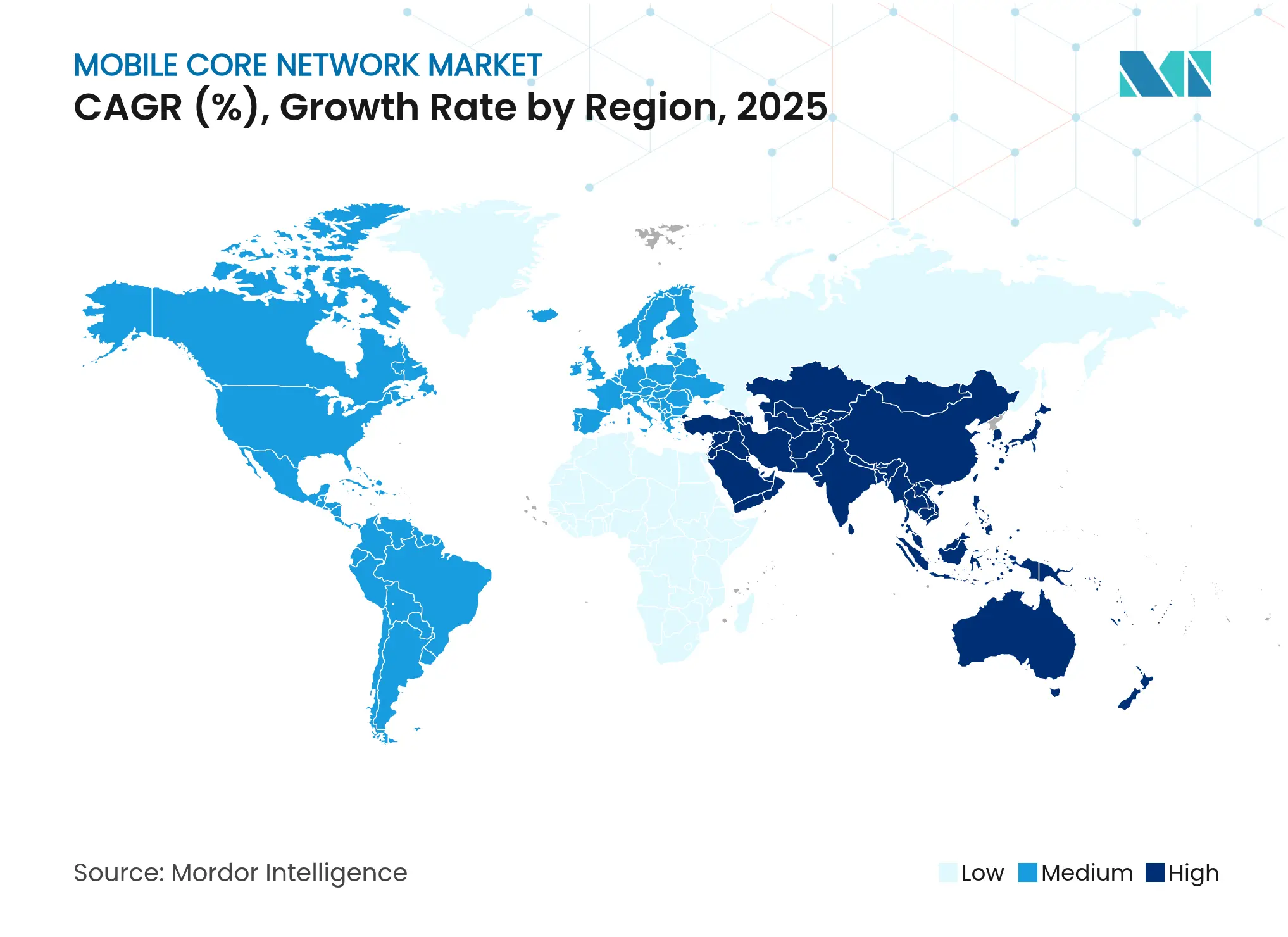

* 아시아 태평양: 2025년 매출의 39.48%를 차지하며 모바일 코어 네트워크 시장에서 가장 큰 지역적 비중을 차지했습니다. 중국은 2025년에 5G-Advanced 코어에 30억 달러를 투자했으며 300개 도시에서 580만 명의 5G-A 사용자를 활성화했습니다. 인도의 231.6억 달러 규모의 687MHz 스펙트럼 개혁은 통신 사업자들에게 코어 업그레이드를 가속화하도록 압력을 가하고 있습니다. 2023년 모바일 기술로 인한 지역 GDP 상승은 8800억 달러에 달하여 통신 확장에 대한 정치적 의지를 강화하고 있습니다.

* 중동: 2031년까지 13.86%의 CAGR로 가장 빠르게 성장하는 지역입니다. 석유 자금 기반 인프라 프로그램과 국가 디지털 아젠다는 클라우드 네이티브 코어, 보안 오버레이, AI 기반 자동화에 대한 지출을 집단적으로 증가시키고 있습니다.

* 북미 및 유럽: 성숙 시장이지만 현대화 주기가 모바일 코어 네트워크 시장에 대한 투자를 지속시키고 있습니다. 에릭슨의 2024년 4분기 북미 매출 54% 증가는 스펙트럼 경매로 촉발된 통신 사업자 지출의 재개를 시사합니다. 유럽 통신 사업자들은 Open RAN 및 에너지 효율성을 우선시하며, 이를 AI 기반 코어 업그레이드와 결합하여 사설 5G 기업 제안을 추진하고 있습니다. 수익화는 새로운 무선 발자국에서 프리미엄 API 액세스, 엣지 컴퓨팅, 의도 기반 네트워크 기능으로 전환되고 있습니다.

6. 경쟁 환경

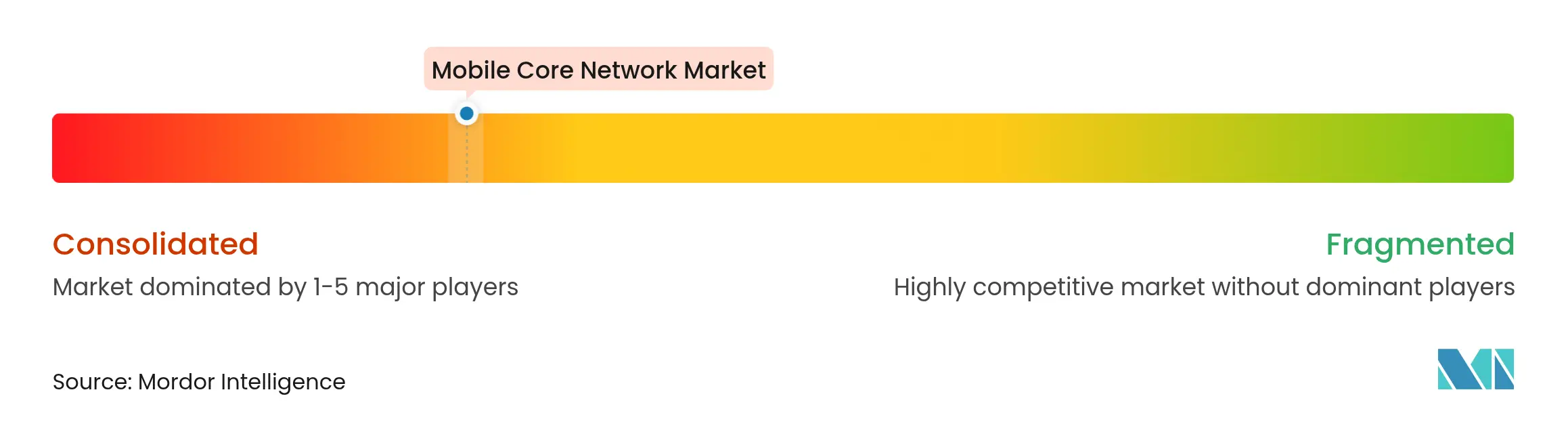

모바일 코어 네트워크 시장의 시장 집중도는 높은 편입니다. Huawei, ZTE, Ericsson, Nokia는 2024년 모바일 코어 네트워크 시장 매출의 약 70%를 차지했습니다. 2024년 Huawei의 매출이 22% 증가하여 1180억 달러를 기록한 반면, Ericsson은 5% 감소하고 Nokia는 2023년 4분기에 21% 하락했습니다. 지정학적 제약은 시장 영역을 재편하고 있습니다. Huawei는 아시아 태평양 및 중동에서 지배적인 위치를 차지하고 있으며, Ericsson은 유럽 및 북미에서 관계를 강화하고 있습니다. 통신 사업자들이 더 적은 수의 공급업체를 선호함에 따라 Three UK가 Ericsson의 통합 코어로 전환하는 것과 같은 교체 거래가 증가하고 있습니다.

기술 리더십은 AI 통합 및 클라우드 네이티브 기능 세트에 달려 있습니다. Huawei는 MWC 2025에서 AI 네이티브 코어를 선보였고, TotalTelecom은 자율 네트워크 백서를 발표했으며, Ericsson은 Google Cloud와 Core-as-a-Service를 위해 파트너십을 맺었습니다. 하이퍼스케일러들은 Microsoft의 Azure Operator 5G Core 및 AWS Outposts를 통해 클라우드 크레딧을 통신 플랫폼과 번들링하여 전통적인 공급업체의 마진을 위협하며 더욱 깊이 침투하고 있습니다. 이에 대응하여 레거시 공급업체들은 소프트웨어 포트폴리오를 확장하고, 전송 계층을 제어하기 위해 광학 플레이어를 인수하며, DevOps 중심의 참여 모델을 추진하고 있습니다.

7. 최근 산업 동향

* 2025년 6월: Ericsson과 Google Cloud는 Google Kubernetes Engine을 통해 탄력적인 확장을 가능하게 하는 SaaS 5G 코어 플랫폼인 “Ericsson On-Demand”를 출시했습니다.

* 2025년 3월: Vodafone Spain은 고객 경험 향상을 위해 4년 계약으로 Ericsson의 듀얼 모드 5G 코어를 선택했습니다.

* 2025년 3월: ZTE는 MWC 바르셀로나에서 엔드투엔드 AI 기반 자동화를 설명하는 “Autonomous Networks White Paper 2025″를 발표했습니다.

* 2025년 2월: Bharti Airtel은 Ericsson과 5G 네트워크를 Stand-Alone 아키텍처로 전환하고 신호 및 과금 업그레이드를 진행하기 위한 계약을 체결했습니다.

Please provide the HTML content you would like me to translate. I will then translate only the text into Korean, keeping all HTML tags exactly as they are, and will not wrap the response in markdown code blocks.

모바일 코어 네트워크 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026 – 2031)

모바일 코어 네트워크 시장은 IMS 코어(세션 경계 컨트롤러, 음성 애플리케이션 서버 등), 4G/5G 패킷 코어 컨트롤러(모빌리티 관리 엔티티, 서빙 게이트웨이 제어 등), 4G/5G 가입자 데이터 관리(홈 가입자 서버, 통합 데이터 관리), 배포 모델(가상화된 VNF, 클라우드 네이티브 CNF) 및 지역별로 세분화됩니다. 시장 예측은 가치(USD) 기준으로 제공됩니다.

모바일 코어 네트워크 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2020 – 2031 |

|---|---|

| 시장 규모 (2026) | USD 39.72 Billion |

| 시장 규모 (2031) | USD 52.19 Billion |

| 성장률 (2026 – 2031) | 5.61 % CAGR |

| 가장 빠르게 성장하는 시장 | 중동 |

| 가장 큰 시장 | 아시아 태평양 |

| 시장 집중도 | 높음 |

주요 기업 *면책 조항: 주요 기업은 특별한 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따라 출처를 표기해야 합니다. |

Mordor Intelligence의 모바일 코어 네트워크 시장 분석

모바일 코어 네트워크 시장은 2025년에 376억 1천만 달러로 평가되었으며, 2026년 397억 2천만 달러에서 2031년까지 521억 9천만 달러로 성장하여 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 5.61%를 기록할 것으로 예상됩니다. 이러한 측정된 꾸준한 궤적은 폭발적인 5G 구축 단계의 종료에 따른 것이며, 클라우드 네이티브 마이그레이션, AI 지원 자동화, 비용 최적화된 용량 확장에 대한 운영자의 전환을 반영합니다. 2025년 1분기 매출이 32% 급증했는데, 이는 주로 중국의 코어 네트워크 지출이 122% 증가한 데 힘입어 5G 독립형 투자에 대한 잔여 모멘텀을 강조했습니다(RCR Wireless News). 선도적인 공급업체들은 통합 AI 기능, 네트워크 슬라이싱 지원, API 노출 서비스를 주요 차별점으로 강조하는 반면, 하이퍼스케일러는 코어 서비스형(core-as-a-service) 제공을 통해 경쟁 압력을 확대하고 있습니다. 인도, 캐나다, 미국의 스펙트럼 경매는 인프라 업그레이드를 강제하고 있으며, 증가하는 IoT 장치 수는 확장 가능한 가입자 데이터 관리에 대한 새로운 수요를 창출합니다. 동시에 높은 배포 비용, 레거시 기술 공존, 보안 기술 부족은 단기적인 성장을 억제합니다.

주요 보고서 요점

- 제품 카테고리별로, 세션 경계 컨트롤러(SBC)가 2025년 모바일 코어 네트워크 시장 점유율의 38.76%를 차지했으며, 클라우드 네이티브 SBC는 2031년까지 연평균 9.05% 성장할 것으로 예상됩니다.

- 코어 컨트롤러별로, 이동성 관리 엔티티(MME)가 2025년 모바일 코어 네트워크 시장 규모의 30.15%를 차지했으며, 세션 관리 기능(SMF)은 2031년까지 연평균 10.45%로 가장 높은 성장률을 기록할 것으로 예상됩니다.

- 가입자 데이터 플랫폼별로, 홈 가입자 서버(HSS)가 2025년 모바일 코어 네트워크 시장 규모의 58.05%를 차지했으며, 통합 데이터 관리(UDM)는 연평균 12.17% 성장하고 있습니다.

- 배포 모델별로, 가상화 네트워크 기능(VNF)이 2025년 매출 점유율의 59.05%를 차지했지만, 클라우드 네이티브 기능(CNF)은 연평균 7.98% 성장하고 있습니다.

- 지역별로, 아시아 태평양 지역이 2025년 모바일 코어 네트워크 시장 점유율의 39.48%를 차지했으며, 중동 지역은 2031년까지 연평균 13.86%로 가장 빠른 성장률을 기록할 것으로 전망됩니다.

글로벌 모바일 코어 네트워크 시장 동향 및 통찰력

동인 영향 분석

| 동인 | ( ~ ) % CAGR 예측에 미치는 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

모바일 데이터 소비 급증

|

+1.2% |

아시아 태평양 지역이 성장을 주도하는 전 세계 |

중기 (2-4년) |

( ~ ) % CAGR 예측에 미치는 영향 : +1.2% |

지리적 관련성 :아시아 태평양 지역이 성장을 주도하는 전 세계 |

영향 기간 : 중기 (2-4년) |

|

5G 단독 코어 구축

|

+1.8% |

북미, 유럽, 일부 아시아 태평양 시장 |

장기 (≥ 4년) |

|||

|

클라우드 네이티브 및 네트워크 가상화

|

+0.9% |

선진 시장에 집중된 전 세계 |

중기 (2-4년) |

|||

|

대규모 IoT 트래픽 확장

|

+0.7% |

아시아 태평양 및 유럽의 산업 클러스터와 함께 전 세계 |

장기 (≥ 4년) |

|||

|

정부 주파수 경매

|

+0.6% |

인도, 미국, 캐나다 |

단기 (≤ 2년) |

|||

|

AI 기반 자율 코어 운영

|

+0.4% |

북미에서 EMEA로 확산되는 전 세계 |

장기 (≥ 4년) |

|||

| 출처: Mordor Intelligence | ||||||

모바일 데이터 소비 급증

에릭슨은 2026년까지 월별 글로벌 트래픽이 237 엑사바이트에 도달하여 연간 46% 증가할 것으로 예상합니다(LightReading). 따라서 통신사들은 고정된 과도한 프로비저닝 대신 탄력적 확장을 채택합니다. 생성형 AI로 강화된 비디오 생성은 기존 EPC 설계를 어렵게 하는 업링크 스파이크를 유발합니다(Nokia).[1]Nokia Networks Staff, “AI-Driven Traffic Patterns Challenge Core Designs,” Nokia, nokia.com 그 결과 발생하는 비대칭 흐름은 세션 관리, 사용자 평면 고정, 밀리초 단위 조정이 가능한 실시간 정책 엔진에 대한 투자를 가속화합니다.

5G 단독형 코어 배포

AT&T와 버라이즌의 전국적인 출시 계획을 포함하여 전 세계 61개의 라이브 SA 네트워크는 슬라이스 준비 아키텍처로의 결정적인 전환을 보여줍니다(Fierce Network).[2] Diana Goovaerts, “5G SA Deployments Accelerate,” Fierce Network, fiercenetwork.com SA 코어는 Voice-over-NR, URLLC 및 수익 창출 가능한 API를 잠금 해제하지만, 실제로 SA 서비스를 시작한 통신사는 39개에 불과하여 마이그레이션의 복잡성을 드러냅니다(LightReading). 그럼에도 불구하고 고부가가치 기업 및 IoT 계약은 SA 기능을 협상 불가능하게 만들어 장비 및 소프트웨어 수요를 지속적으로 보장합니다.

클라우드 네이티브 및 네트워크 가상화

통신사들은 쿠버네티스 기반 CNF로 마이그레이션한 후 40%의 자원 효율성 향상과 30%의 OPEX 절감을 보고합니다(LightReading). 공급업체들은 이제 예측 유지보수 및 자가 치유를 위해 ML 루프를 네트워크 기능에 직접 내장합니다(TotalTelecom).[3]Mary Lennighan, “Total Telecom: AI-Native Core Launch,” Total Telecom, totaltele.com 이러한 기능은 하드웨어 중심의 업그레이드에서 소프트웨어 중심의 기능 출시 및 비례적인 CAPEX 없이 수익 풀을 확장하는 구독형 네트워크 서비스로의 전환을 촉진합니다.

대규모 IoT 트래픽 증가

산업 자동화, 스마트 도시 및 커넥티드 차량은 2033년까지 셀룰러 IoT 연결을 75억 개로 늘릴 것입니다(MobileWorldLive). NB-IoT 및 LTE-M을 5G 코어에 통합하면 초저전력 장치가 단일 배터리로 10년 동안 작동할 수 있습니다(GSMA). 확장성은 매일 수조 개의 정책 결정을 지원하고 센서 수준 경제에 적합한 세분화된 청구를 용이하게 하는 현대적인 가입자 데이터 계층에 달려 있습니다.

구속 요인 영향 분석

| 제약 요인 | ( ~ ) % 연평균 성장률(CAGR) 예측 영향 | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

높은 구현 및 통합 비용

|

-0.8% |

글로벌, 신흥 시장에서 심화 |

중기 (2-4년) |

( ~ ) % 연평균 성장률(CAGR) 예측 영향 : -0.8% |

지리적 관련성 : 글로벌, 신흥 시장에서 심화 |

영향 기간 : 중기 (2-4년) |

|

레거시 상호 운용성 복잡성

|

-0.6% |

글로벌, 성숙 시장에 집중 |

중기 (2-4년) |

|||

|

사이버 보안 인력 부족

|

-0.4% |

북미 및 EU |

장기 (4년 이상) |

|||

|

조화되지 않은 합법적 감청 규제

|

-0.3% |

규제 분열이 있는 글로벌 |

장기 (4년 이상) |

|||

| 출처: Mordor Intelligence | ||||||

높은 구현 및 통합 비용

5G 인프라 지출은 2030년까지 1조 3천억 달러를 초과할 것으로 예상되며, 개별 기지국은 10만~20만 달러, 코어 업그레이드는 사이트당 2만~5만 달러가 추가됩니다 PatentPC. 이러한 의무로 인해 재정적 위험을 분산하기 위해 벤더 파트너십, 네트워크 공유 동맹, 그리고 노키아의 23억 달러 규모 인피네라 인수와 같은 합병이 촉발됩니다 Fierce Network. 소규모 사업자는 CAPEX 급증을 억제하기 위해 하이퍼스케일러가 호스팅하는 서비스형 코어 모델에 의존할 수 있습니다.

레거시 상호 운용성 복잡성

다세대 공존은 사업자가 2G/3G 신호, 4G 연동, 5G 서비스 기반 인터페이스를 동시에 유지해야 함을 의미합니다 GSMA. Three UK가 노키아 및 마이크로소프트 장비를 에릭슨의 통합 플랫폼으로 교체한 것은 벤더 스택을 단순화하려는 노력을 보여줍니다 LightReading. 다양한 네트워크 기술 전반에 걸쳐 합법적인 감청, 청구 및 고객 관리 프로세스를 조화시키는 것은 타임라인을 연장하고 통합 비용을 증가시킵니다.

세그먼트 분석

IMS 코어별: 음성 진화의 SBC 리더십

세션 보더 컨트롤러가 2025년 모바일 코어 네트워크 시장 점유율의 38.76%를 차지하면서 이 세그먼트가 가장 큰 수익 비중을 차지했습니다. SBC는 보안 IP 음성을 지원하고 사업자가 회선 교환을 중단함에 따라 신호 중재 역할을 합니다. 클라우드 네이티브 SBC 서브시스템은 5G 음성 및 엔터프라이즈 UCaaS 오버레이에 힘입어 2031년까지 9.05%의 CAGR로 성장할 것입니다. 이러한 역학은 암호화, 분석 및 슬라이스 인식 세션 제어를 결합하는 SBC 제공업체의 모바일 코어 네트워크 시장 규모를 높입니다. 2G/3G 서비스 종료를 계획하는 시장의 사업자들은 유비쿼터스 음성 로밍을 유지하기 위해 IMS 투자를 가속화하여 2031년까지 수요 가시성을 지원합니다.

두 번째 현대화 물결은 음성 애플리케이션 서버 및 CSCF 노드를 대상으로 합니다. 절대 수익은 작지만, 이러한 기능은 차별화된 통화 기능, 협업 플랫폼과의 통합, API를 통한 서비스 노출을 가능하게 합니다. 따라서 모바일 코어 네트워크 시장은 기능 속도와 자동화를 제공할 수 있는 소프트웨어 전용 벤더에게 점진적인 가치 풀을 열어줍니다.

참고: 보고서 구매 시 모든 개별 세그먼트의 점유율을 확인할 수 있습니다.

4G/5G 패킷 코어 컨트롤러별: SMF 모멘텀

이동성 관리 엔티티는 2025년 모바일 코어 네트워크 시장 규모의 30.15%를 차지하며 가장 큰 설치 기반을 유지했습니다. 그러나 통신사들이 5G 단독형(Stand-Alone) 설계로 수렴함에 따라 성장이 정체되고 있습니다. 이와 대조적으로 세션 관리 기능(SMF)은 연평균 10.45%의 성장률로 급증하며 PDU 세션 및 엣지 브레이크아웃을 위한 논리적 서비스 앵커로 부상하고 있습니다. SMF 배포가 증가함에 따라 인접한 사용자 평면 기능(UPF) 지출도 뒤따르며, 더 넓은 모바일 코어 네트워크 시장 내에서 승수 효과를 창출하고 있습니다.

운영자는 레거시 SGW-C/PGW-C 컨트롤러와 새로운 AMF 및 SMF 스택의 공존을 협상합니다. 원활한 마이그레이션 경로, API 게이트웨이, 공통 정책 엔진은 주요 구매 기준입니다. 클라우드 네이티브 구조 내에서 제어 평면, 사용자 평면 및 분석 계층을 번들로 제공할 수 있는 공급업체는 통신사가 통합된 슬라이스 지원 플랫폼을 찾음에 따라 점유율을 확보합니다.

4G/5G 가입자 데이터 관리: UDM의 상승세

2025년에는 홈 가입자 서버(HSS)가 모바일 코어 네트워크 시장 규모의 58.05%를 차지하며 지배적이었습니다. 그러나 운영자들은 사일로화된 HSS의 한계를 인식하고 통합 데이터 관리(UDM)를 점점 더 많이 채택하고 있습니다. UDM의 12.17% 예측 CAGR은 무선 기술과 관계없이 단일 가입자 뷰를 제공하여 마이크로 세분화된 정책 및 슬라이스별 권한을 가능하게 하는 능력을 반영합니다. UDM 채택이 확대됨에 따라 모바일 코어 네트워크 시장은 정적 프로비저닝에서 실시간, 상황 인식 오케스트레이션으로 전환되고 있습니다.

마이그레이션에는 스키마 변환, 지연 시간에 민감한 데이터베이스 클러스터링, 인접 IT 시스템에 API를 통한 데이터의 북바운드 노출이 포함됩니다. 낮은 중단 오버레이를 제공하는 공급업체는 초기 프로젝트를 수주합니다. 가입자 데이터 저장소의 신원 및 청구에 대한 중요성을 고려할 때 사이버 복원력 기능 또한 결정적입니다.

참고: 보고서 구매 시 모든 개별 세그먼트의 점유율 확인 가능

배포 모델별: CNF 도입 곡선

가상화 네트워크 기능은 2025년에 매출의 59.05%를 차지하며 10년간의 NFV 출시를 반영했습니다. 통합 오케스트레이션과 공유 x86 하드웨어는 첫 번째 비용 절감 물결을 이끌었지만, 운영자들은 더 깊은 자동화와 클라우드 민첩성을 추구합니다. 통신사들이 마이크로서비스 확장을 위해 제어 및 사용자 평면을 컨테이너화함에 따라 클라우드 네이티브 기능은 7.98%의 연평균 성장률로 확장됩니다. 이러한 변화는 소프트웨어 지원, Dev-Sec-Ops 도구 및 관리형 서비스가 CNF 도입과 함께 제공되면서 모바일 코어 네트워크 시장을 확대합니다.

그럼에도 불구하고, VNF-CNF 마이그레이션은 단순한 기술적 재작성 그 이상입니다. 통신사들은 운영팀을 재교육하고, CI/CD 파이프라인을 재발견하며, 소비 기반 가격 책정을 위한 공급업체 계약을 재정의합니다. 새로운 워크플로우를 운영하지 못하는 기업은 VNF의 수명을 연장하고 단기적인 대체 수익을 억제할 위험이 있습니다.

지역 분석

LightReading에 따르면, 아시아 태평양 지역은 2025년 매출의 39.48%를 차지하며 모바일 코어 네트워크 시장에서 가장 큰 지역 비중을 차지했습니다. 중국은 2025년에 5G-Advanced 코어에만 30억 달러를 투자했으며, 300개 도시에서 580만 명의 5G-A 사용자를 활성화했습니다. 인도의 231억 6천만 달러 규모의 687MHz 스펙트럼 개혁은 통신사들이 코어 업그레이드를 가속화하도록 압박하고 있습니다. GSMA에 따르면, 모바일 기술로 인한 지역 GDP 상승은 2023년에 8,800억 달러에 달했으며, 이는 통신 확장에 대한 정치적 의지를 강화합니다. 이러한 요인들이 결합되어 예측 기간 동안 공급업체에게 강력한 가용 시장 기반을 제공합니다.

중동은 2031년까지 연평균 13.86%의 성장률로 가장 빠르게 성장하는 시장을 나타냅니다. 석유 자금으로 지원되는 인프라 프로그램과 국가 디지털 아젠다는 클라우드 네이티브 코어, 보안 오버레이 및 AI 기반 자동화에 대한 지출을 공동으로 증가시킵니다.

북미와 유럽은 성숙한 포화 상태를 보이지만, 현대화 주기는 모바일 코어 네트워크 시장에 대한 투자를 지속시킵니다. 에릭슨의 2024년 4분기 북미 매출 54% 급증은 스펙트럼 경매로 촉발된 통신사의 새로운 지출을 나타냅니다. 유럽 통신사들은 Open RAN과 에너지 효율성을 우선시하며, 이를 AI 기반 코어 업그레이드와 결합하여 사설 5G 기업 제안을 제공합니다. 수익화는 새로운 무선 영역에서 프리미엄 API 액세스, 엣지 컴퓨팅 및 의도 기반 네트워크 기능으로 전환됩니다.

경쟁 환경

시장 집중도

시장 집중도는 높습니다. 화웨이, ZTE, 에릭슨, 노키아는 2024년 모바일 코어 네트워크 시장 매출의 약 70%를 차지했습니다(TelecomLead). 화웨이의 2024년 매출은 1,180억 달러로 22% 증가한 반면, 에릭슨은 5% 감소했고 노키아는 2023년 4분기에 21% 하락했습니다(LightReading). 지정학적 제약은 진출 가능한 지역을 재편하고 있습니다. 화웨이는 APAC 및 중동 지역에서 지배적인 위치를 차지하고 있으며, 에릭슨은 유럽과 북미 지역에서 관계를 강화하고 있습니다. 소수의 공급업체를 선호하는 통신사들의 경향은 Three UK가 에릭슨의 통합 코어로 전환하는 것과 같은 교체 계약을 이끌고 있습니다(LightReading).

기술 리더십은 AI 통합 및 클라우드 네이티브 기능 세트에 달려 있습니다. 화웨이는 MWC 2025에서 AI 네이티브 코어를 선보였고, TotalTelecom은 자율 네트워크 백서를 발표했으며, 에릭슨은 Google Cloud와 코어-애즈-어-서비스를 위해 협력했습니다. 하이퍼스케일러들은 더욱 깊이 파고들고 있습니다. Microsoft의 Azure Operator 5G Core와 AWS Outposts는 클라우드 크레딧을 통신 플랫폼과 묶어 제공함으로써 기존 공급업체의 마진을 위협합니다. 이에 대응하여 기존 공급업체들은 소프트웨어 포트폴리오를 확장하고, 전송 계층을 제어하기 위해 광학 플레이어를 인수하며, DevOps 중심의 참여 모델을 홍보하고 있습니다.

모바일 코어 네트워크 산업 리더

*면책 조항: 주요 기업은 특정 순서 없이 정렬되었습니다

최근 산업 동향

- 2025년 6월: 에릭슨과 구글 클라우드가 Google Kubernetes Engine GoogleCloud를 통해 탄력적인 확장을 가능하게 하는 SaaS 5G 코어 플랫폼인 “Ericsson On-Demand”를 출시했습니다.

- 2025년 3월: 보다폰 스페인은 고객 경험 향상을 위한 4년 계약으로 에릭슨의 듀얼 모드 5G 코어를 선택했습니다.

- 2025년 3월: ZTE는 MWC 바르셀로나에서 “자율 네트워크 백서 2025″를 발표하며, 종단 간 AI 기반 자동화를 설명했습니다.

- 2025년 2월: 바르티 에어텔은 에릭슨과 계약하여 신호 및 과금 업그레이드를 통해 5G 네트워크를 독립형 아키텍처로 전환했습니다.

모바일 코어 네트워크 산업 보고서 목차

1. 서론

- 1.1연구 가정 및 시장 정의

- 1.2연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1시장 개요

- 4.2시장 동인

- 4.2.1모바일 데이터 소비 급증

- 4.2.25G 독립형 코어 출시

- 4.2.3클라우드 네이티브 및 네트워크 가상화로의 전환

- 4.2.4대규모 IoT 트래픽 증가

- 4.2.5정부 주파수 경매를 통한 업그레이드 가속화

- 4.2.6AI 기반 자율 코어 운영 (수면 아래)

- 4.3시장 제약

- 4.3.1높은 구현 및 통합 비용

- 4.3.2레거시 상호 운용성 복잡성

- 4.3.3클라우드 네이티브 5G를 위한 사이버 보안 기술 부족

- 4.3.4조화되지 않은 합법적 감청 규정

- 4.4공급망 분석

- 4.5규제 환경

- 4.6기술 전망

- 4.7포터의 5가지 경쟁 요인

- 4.7.1공급업체의 교섭력

- 4.7.2구매자의 교섭력

- 4.7.3신규 진입자의 위협

- 4.7.4대체재의 위협

- 4.7.5경쟁 강도

- 4.8거시 경제 영향 평가

5. 시장 규모 및 성장 예측 (가치)

- 5.1IMS 코어별

- 5.1.1세션 경계 컨트롤러

- 5.1.2음성 애플리케이션 서버

- 5.1.3통화 세션 제어 기능

- 5.24G/5G 패킷 코어 컨트롤러별

- 5.2.1이동성 관리 엔티티 (MME)

- 5.2.2서빙 게이트웨이-제어 (SGW-C)

- 5.2.3패킷 게이트웨이-제어 (PGW-C)

- 5.2.4액세스 및 이동성 관리 기능 (AMF)

- 5.2.5세션 관리 기능 (SMF)

- 5.34G/5G 가입자 데이터 관리별

- 5.3.1홈 가입자 서버 (HSS)

- 5.3.2통합 데이터 관리 (UDM)

- 5.4배포 모델별

- 5.4.1가상화 (VNF)

- 5.4.2클라우드 네이티브 (CNF)

- 5.5지역별

- 5.5.1북미

- 5.5.1.1미국

- 5.5.1.2캐나다

- 5.5.1.3멕시코

- 5.5.2남미

- 5.5.2.1브라질

- 5.5.2.2아르헨티나

- 5.5.2.3남미 기타 지역

- 5.5.3유럽

- 5.5.3.1영국

- 5.5.3.2독일

- 5.5.3.3프랑스

- 5.5.3.4이탈리아

- 5.5.3.5스페인

- 5.5.3.6러시아

- 5.5.3.7유럽 기타 지역

- 5.5.4아시아 태평양

- 5.5.4.1중국

- 5.5.4.2일본

- 5.5.4.3인도

- 5.5.4.4대한민국

- 5.5.4.5호주 및 뉴질랜드

- 5.5.4.6아시아 태평양 기타 지역

- 5.5.5중동 및 아프리카

- 5.5.5.1중동

- 5.5.5.1.1사우디아라비아

- 5.5.5.1.2UAE

- 5.5.5.1.3튀르키예

- 5.5.5.1.4중동 기타 지역

- 5.5.5.2아프리카

- 5.5.5.2.1남아프리카 공화국

- 5.5.5.2.2나이지리아

- 5.5.5.2.3케냐

- 5.5.5.2.4아프리카 기타 지역

6. 경쟁 환경

- 6.1시장 집중도

- 6.2전략적 움직임

- 6.3시장 점유율 분석

- 6.4기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1화웨이 테크놀로지스 Co., Ltd.

- 6.4.2에릭슨

- 6.4.3노키아 코퍼레이션

- 6.4.4ZTE 코퍼레이션

- 6.4.5삼성전자 Co., Ltd.

- 6.4.6시스코 시스템즈, Inc.

- 6.4.7마베니어 시스템즈, Inc.

- 6.4.8NEC 코퍼레이션

- 6.4.9오라클 코퍼레이션

- 6.4.10마이크로소프트 (어펌드 네트워크)

- 6.4.11휴렛 팩커드 엔터프라이즈 (HPE)

- 6.4.12주니퍼 네트웍스

- 6.4.13카사 시스템즈

- 6.4.14패러렐 와이어리스

- 6.4.15래디시스 코퍼레이션

- 6.4.16후지쯔 리미티드

- 6.4.17아토넷 (HPE 아루바)

- 6.4.18텔코DR / 토토기

- 6.4.19마베니어 시스템즈

- 6.4.20아만티아 테크놀로지스

7. 시장 기회 및 미래 전망

- 7.1화이트스페이스 및 미충족 수요 평가

글로벌 모바일 코어 네트워크 시장 보고서 범위

모바일 코어 네트워크는 서비스 및 데이터 처리를 담당하는 모바일 통신 시스템의 핵심 구성 요소로 정의됩니다. 이는 방대한 네트워크를 통해 음성, 데이터 및 멀티미디어 트래픽을 라우팅하는 통신의 핵심입니다.

모바일 코어 네트워크 시장은 IMS 코어(세션 경계 컨트롤러, 음성 애플리케이션 서버, 통화 세션 제어 기능), 4G/5G 패킷 코어 컨트롤러(MME, SGW-C, PGW-C, AMF, SM), 4G/5G 가입자 데이터 관리(홈 가입자 서버, 통합 데이터 관리), 지역(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카)별로 세분화됩니다. 시장 규모 및 예측은 위 모든 세그먼트에 대해 가치(USD) 기준으로 제공됩니다.