❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

단일 유전 질환 치료제 시장 개요 (2025-2030)

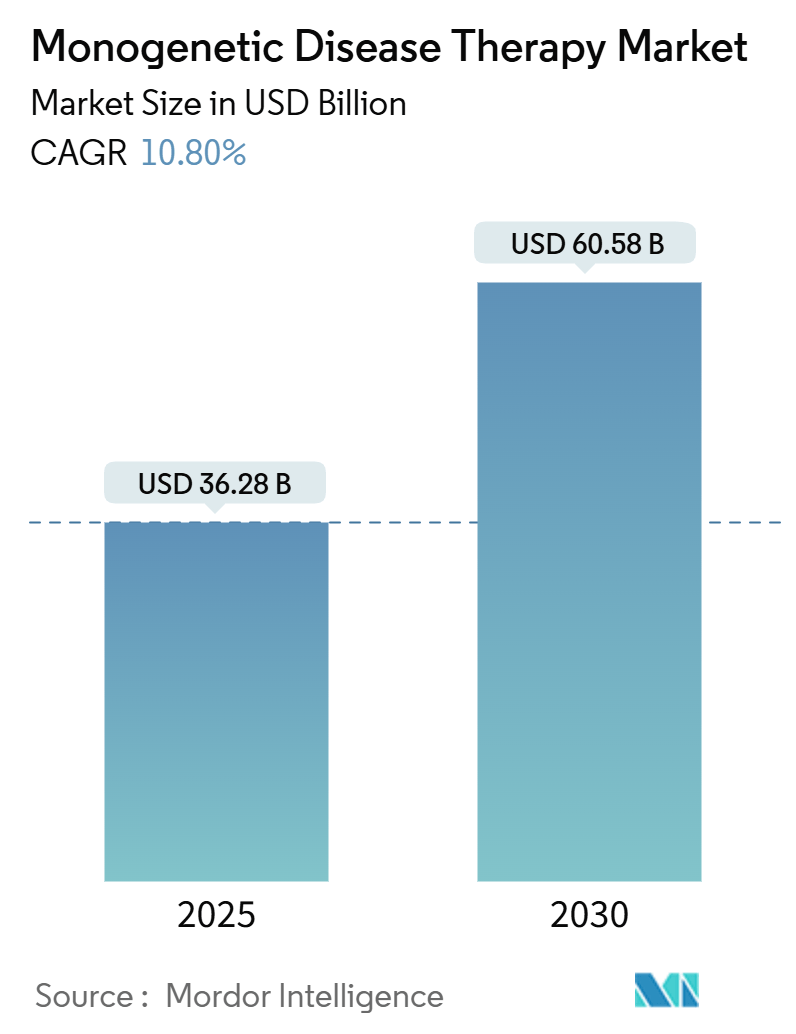

# 1. 시장 규모 및 성장 전망

단일 유전 질환 치료제 시장은 2025년 362.8억 달러 규모로 추정되며, 2030년에는 605.8억 달러에 달할 것으로 예상됩니다. 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR)은 10.80%를 기록할 전망입니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장이 될 것으로 보이며, 북미 지역은 가장 큰 시장 점유율을 유지할 것으로 예측됩니다. 현재 시장 집중도는 높은 수준입니다.

# 2. 시장 세분화

본 보고서는 단일 유전 질환 치료제 시장을 다음과 같이 세분화하여 분석합니다.

* 유전 패턴별: 상염색체성(Autosomal), 염색체성(Chromosomal)

* 치료 유형별: 유전자 및 세포 치료(Gene and Cell Therapy), 효소 대체 요법(Enzyme Replacement Therapy, ERT), RNA 기반 치료, 줄기세포 치료, CRISPR 기반 유전자 편집, 기타

* 질병 유형별: 낭포성 섬유증(Cystic Fibrosis), 겸상 적혈구 빈혈증(Sickle Cell Anemia), 헌팅턴병(Huntington’s Disease), 기타

* 지역별: 북미, 유럽, 아시아 태평양 등

# 3. 주요 시장 동인

단일 유전 질환 치료제 시장의 성장은 여러 요인에 의해 크게 좌우됩니다.

* 단일 유전 질환 발생률 증가: 유전적 소인과 환경적 요인의 복합적인 작용으로 단일 유전 질환의 발생률이 증가하고 있습니다. 이는 낭포성 섬유증 및 근이영양증과 같은 질환의 진단 증가로 이어져, 표적 치료제에 대한 환자 수요를 증대시키고 있습니다. 예를 들어, 2023년 미국 낭포성 섬유증 재단 환자 등록 보고서에 따르면, 2023년 미국 내 낭포성 섬유증 환자는 약 33,288명으로 집계되었으며, 이 중 17% 이상이 히스패닉, 흑인 또는 다인종으로 나타나 인구 구성의 다양성을 보여주었습니다. 이러한 환자 인구의 증가는 제약 회사들이 치료제 개발에 대한 투자를 강화하도록 유도하여 시장 확대를 촉진하고 있습니다.

* 유전 질환에 대한 인식 제고: 유전 질환에 대한 인식이 높아지면서 조기 진단이 용이해지고 환자 옹호 활동이 활발해져 첨단 치료제에 대한 수요가 증폭되고 있습니다. 대중의 정보 및 치료 옵션에 대한 관심이 증가함에 따라, 의료 시스템은 유전 검사 및 상담을 표준 진료에 통합하는 추세이며, 이는 단일 유전 질환 치료제 시장을 더욱 풍요롭게 하고 있습니다. 일례로, 2024년 9월에는 겸상 적혈구 인식의 달이 지정되어 질병 교육 및 헌혈의 중요성을 강조하는 캠페인이 진행되었으며, 2024년 5월 낭포성 섬유증 재단은 CF 인식의 달을 맞아 소셜 미디어를 통해 회복력과 커뮤니티 스토리를 조명하며 치료 접근성 및 연구 자금 지원 확대를 촉구했습니다.

* 활발한 연구 개발(R&D) 활동: 단일 유전 질환을 위한 새로운 치료법 개발에 있어 활발한 R&D 노력은 핵심적인 역할을 합니다. 이해관계자들 간의 투자 및 협력 증가는 획기적인 혁신을 위한 길을 열고 있으며, 특히 유전자 치료는 시장 확장에 크게 기여하고 있습니다. 예를 들어, 2024년 9월 소아 유전 질환을 위한 기성 유전자 치료제에 주력하는 바이오 기업 Genespire는 4,660만 유로(5,200만 달러) 규모의 시리즈 B 투자를 유치했습니다. 이러한 활발한 R&D 환경은 새로운 치료제의 지속적인 공급을 보장할 뿐만 아니라 경쟁을 촉진하여 환자 비용을 잠재적으로 절감하고 시장 성장을 뒷받침합니다.

# 4. 시장 성장 저해 요인

이러한 긍정적인 전망에도 불구하고, 높은 치료 비용, 제한적인 성공률, 그리고 규제 장벽과 같은 과제들이 시장 성장을 저해할 수 있는 요인으로 작용하고 있습니다.

# 5. 글로벌 시장 동향 및 통찰력

5.1. 유전자 및 세포 치료 부문, 예측 기간 동안 상당한 점유율 유지 예상

단일 유전 질환을 위한 유전자 및 세포 치료는 특정 유전적 돌연변이 또는 영향을 받는 생화학적 경로를 표적으로 하는 의약품을 활용합니다. 이 부문의 성장을 견인하는 주요 동인은 다음과 같습니다.

* 세포 및 유전자 치료의 발전: 이러한 혁신은 유전적 돌연변이를 직접 해결하는 치료법을 가능하게 하여 효능을 높이고 환자 결과를 개선합니다.

* R&D 투자 증대: 공공 및 민간 자금 지원에 힘입어 연구 개발 투자가 증가하면서 신약 후보 및 유전자 치료제 발견이 가속화되고 있습니다. 예를 들어, 2023년 10월 Triveni Bio는 9,200만 달러 규모의 시리즈 A 투자를 유치하여 면역 및 염증 질환을 포함한 단일 유전 질환을 위한 유전자 치료제 개발을 목표로 하고 있습니다. 이러한 자금 유입은 새로운 약물 후보의 발견 및 개발을 가속화하여 부문 성장을 촉진할 것입니다.

* 규제 기관의 혁신 촉진: 규제 기관들은 획기적인 치료제에 대한 승인 절차를 신속하게 처리하여 혁신을 장려하고 투자를 유치하고 있습니다. 예를 들어, 2023년 12월 미국 식품의약국(FDA)은 12세 이상 겸상 적혈구 질환(SCD) 환자 치료를 위한 최초의 세포 기반 유전자 치료제인 Casgevy와 Lyfgenia 두 가지 획기적인 치료제를 승인했습니다.

* 인식 증가: 인식이 높아짐에 따라 더 많은 환자들이 단일 유전 질환으로 진단받고 있으며, 이는 효과적인 치료법을 찾는 개인의 풀을 확대하고 있습니다. 예를 들어, 2024년 7월 인도 모디 총리는 2047년까지 겸상 적혈구 질환을 공중 보건 문제에서 제거하는 것을 목표로 하는 국가 겸상 적혈구 빈혈증 퇴치 미션을 출범했습니다.

결론적으로, R&D 투자 증대, 유전 질환에 대한 인식 제고, 그리고 지원적인 규제 환경의 상호 작용은 향후 몇 년간 단일 유전 질환을 위한 유전자 및 세포 치료 부문의 성장을 촉진할 것으로 예상됩니다.

5.2. 북미 지역, 예측 기간 동안 상당한 시장 점유율 유지 예상

북미 지역은 주요 시장 점유율을 차지할 것으로 예상됩니다. 주요 동인은 다음과 같습니다.

* 정부 투자 증가: 정부의 투자가 증가하면서 연구 및 개발 활동이 활발해지고 있습니다.

* 유전자 치료 R&D 발전: 유전자 치료 연구 및 개발의 발전이 시장 성장을 견인하고 있습니다.

* 표적 질환 유병률 증가: 단일 유전 질환 진단이 증가함에 따라 효과적인 치료제에 대한 수요가 증가하고 있습니다. 예를 들어, 2024년 1월 Taylor and Francis 기사에 따르면, 2023년 캐나다에는 약 6,500명의 겸상 적혈구 질환(SCD) 환자가 있었으며, 온타리오주, 특히 토론토 및 인근 지역이 이 중 3,500건 이상을 차지했습니다.

* 대중 인식 및 옹호 활동 증대: 유전 질환에 대한 대중의 인식과 옹호 활동이 높아지면서 연구 및 치료 발전의 유리한 환경이 조성되었습니다. 예를 들어, 2023년 9월 유전 질환 검사를 옹호하는 JScreen은 Tay-Sachs 질환으로 영향을 받은 가족들을 조명하는 캠페인을 시작했으며, 낭포성 섬유증 및 고셔병과 같은 다른 유전 질환 완화를 위해서도 적극적으로 노력하고 있습니다.

* 규제 기관의 신속한 승인: FDA를 포함한 규제 기관들은 유전자 치료제에 대한 승인 절차를 신속하게 처리하여 새로운 치료법의 신속한 개발 및 도입을 위한 길을 열고 있습니다. 예를 들어, 2023년 4월 Vertex Pharmaceuticals Incorporated는 미국 FDA가 TRIKAFTA(elexacaftor/tezacaftor/ivacaftor 및 ivacaftor)의 확장 사용을 승인했다고 발표했습니다. 이 승인은 낭포성 섬유증 막횡단 전도 조절기(CFTR) 유전자에 최소 하나의 F508del 돌연변이를 보유한 2세에서 5세 사이의 낭포성 섬유증(CF) 아동을 포함합니다.

요약하자면, R&D 투자 증대, 유전 질환에 대한 인식 제고, 그리고 우호적인 규제 환경이 향후 몇 년간 북미 시장 성장을 견인할 것으로 예상됩니다.

# 6. 경쟁 환경

단일 유전 질환 치료제 시장은 통합된(consolidated) 형태를 띠고 있으며, 많은 시장 참여자들이 시장 성장 기회를 활용하기 위해 보다 효율적인 치료법을 제공하는 신약 개발에 주력하고 있습니다. 주요 기업들은 전 세계적으로 시장 지위를 강화하기 위해 협력, 합병, 인수를 활발히 진행하고 있습니다. 주요 기업으로는 Bayer AG, UniQure, Abbott Laboratories, Novartis, Vertex Pharmaceuticals, Sanofi AG, Pfizer Inc., Bluebird Bio 등이 있습니다.

# 7. 최근 산업 동향

* 2024년 9월: Vertex Pharmaceuticals Incorporated는 Health Canada로부터 PrCASGEVY(exagamglogene autotemcel)에 대한 마케팅 승인을 획득했다고 발표했습니다. 이 치료법은 자가 유전체 편집 조혈모세포 기반으로, 반복적인 혈관 폐쇄 위기(VOCs)를 겪는 겸상 적혈구 질환(SCD) 환자 또는 수혈 의존성 베타-지중해빈혈(TDT) 환자 중 12세 이상을 대상으로 합니다.

* 2024년 9월: ReCode Therapeutics는 낭포성 섬유증(CF) 치료를 목표로 하는 실험적인 흡입형 mRNA 치료제 RCT2100의 Phase 1b 연구에서 첫 환자에게 투여를 시작했습니다. RCT2100은 CFTR mRNA를 폐의 표적 세포에 직접 전달하여, CF를 앓는 특정 개인에게 결핍된 기능성 CFTR 단백질을 생성하도록 세포에 지시하는 데 중점을 둡니다.

이 보고서는 단일 유전자 돌연변이로 인해 발생하는 질환인 단일 유전자 질환(Monogenetic Disease) 치료 시장에 대한 포괄적인 분석을 제공합니다. 단일 유전자 질환은 낭포성 섬유증, 겸상 적혈구 빈혈증, 헌팅턴병 등이 있으며, 이 치료법은 결함 있는 유전자를 교정하거나 대체하는 유전자 치료를 포함합니다. 본 보고서는 시장의 주요 동인, 제약 요인, 세분화 및 경쟁 환경을 다루고 있습니다.

단일 유전자 질환 치료 시장은 2024년 323.6억 달러, 2025년 362.8억 달러 규모로 추정되며, 2025년부터 2030년까지 연평균 성장률(CAGR) 10.80%로 성장하여 2030년에는 605.8억 달러에 이를 것으로 전망됩니다.

시장 동인으로는 단일 유전자 질환의 발병률 증가, 유전 질환에 대한 인식 제고, 활발한 연구 개발 활동이 주요 요인으로 꼽힙니다. 반면, 높은 치료 비용과 제한적인 성공률, 그리고 규제 문제는 시장 성장을 저해하는 요인으로 작용합니다. 보고서는 또한 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자의 교섭력, 공급자의 교섭력, 대체재의 위협, 경쟁 강도)을 통해 시장의 경쟁 환경을 심층적으로 평가합니다.

시장은 유전 패턴, 치료 유형, 질병 유형, 지역별로 세분화됩니다. 유전 패턴별로는 상염색체(Autosomal) 및 염색체(Chromosomal) 패턴으로 나뉩니다. 치료 유형별로는 유전자 및 세포 치료, 효소 대체 요법(ERT), RNA 기반 치료, 줄기세포 치료, CRISPR 기반 유전자 편집 및 기타 치료법으로 구성됩니다. 질병 유형별로는 낭포성 섬유증, 겸상 적혈구 빈혈증, 헌팅턴병 및 기타 질환으로 분류됩니다.

지역별로는 북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미로 구분됩니다. 특히 북미는 2025년 기준 가장 큰 시장 점유율을 차지할 것으로 예상되며, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR을 보이며 빠르게 성장할 것으로 전망됩니다. 각 지역 내 미국, 캐나다, 멕시코, 독일, 영국, 프랑스, 이탈리아, 스페인, 중국, 일본, 인도, 호주, 한국, GCC, 남아프리카, 브라질, 아르헨티나 등 17개 주요 국가의 시장 규모 및 동향을 포함합니다.

주요 시장 참여자로는 Bayer AG, UniQure, Bristol-Myers Squibb, Abbott Laboratories, Novartis, Vertex Pharmaceuticals, Pfizer Inc., Sarepta Therapeutics, Bluebird Bio, Grifols S.A., Sanofi S.A. 등이 있으며, 이들 기업의 사업 개요, 재무, 제품 및 전략, 최근 개발 동향 등이 보고서에 포함됩니다.

보고서는 또한 시장 기회와 미래 동향에 대한 분석을 제공하여 시장 참여자들이 전략을 수립하는 데 필요한 통찰력을 제시합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 단일 유전자 질환 발병률 증가

- 4.2.2 유전 질환에 대한 인식 증가

- 4.2.3 활발한 연구 개발 활동

- 4.3 시장 제약

- 4.3.1 높은 치료 비용 및 제한된 성공률

- 4.3.2 규제 문제

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (가치 기준 시장 규모 – USD)

- 5.1 유전 패턴별

- 5.1.1 상염색체

- 5.1.2 염색체

- 5.2 치료 유형별

- 5.2.1 유전자 및 세포 치료

- 5.2.2 효소 대체 요법 (ERT)

- 5.2.3 RNA 기반 치료

- 5.2.4 줄기세포 치료

- 5.2.5 CRISPR 기반 유전자 편집

- 5.2.6 기타

- 5.3 질병 유형별

- 5.3.1 낭포성 섬유증

- 5.3.2 겸상 적혈구 빈혈증

- 5.3.3 헌팅턴병

- 5.3.4 기타

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 독일

- 5.4.2.2 영국

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 스페인

- 5.4.2.6 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 일본

- 5.4.3.3 인도

- 5.4.3.4 호주

- 5.4.3.5 대한민국

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 중동 및 아프리카

- 5.4.4.1 GCC

- 5.4.4.2 남아프리카

- 5.4.4.3 기타 중동 및 아프리카

- 5.4.5 남미

- 5.4.5.1 브라질

- 5.4.5.2 아르헨티나

- 5.4.5.3 기타 남미

6. 경쟁 환경

- 6.1 회사 프로필

- 6.1.1 바이엘 AG

- 6.1.2 유니큐어

- 6.1.3 브리스톨-마이어스 스큅

- 6.1.4 애보트 연구소

- 6.1.5 노바티스

- 6.1.6 버텍스 제약

- 6.1.7 화이자 Inc.

- 6.1.8 사렙타 테라퓨틱스

- 6.1.9 블루버드 바이오

- 6.1.10 그리폴스 S.A.

- 6.1.11 사노피 S.A.

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

단일 유전자 질환 치료제는 하나의 특정 유전자에 발생한 돌연변이로 인해 발생하는 질병의 근본 원인을 교정하거나, 질병의 진행을 늦추고 증상을 완화하는 데 사용되는 혁신적인 의약품 및 치료법을 총칭합니다. 기존의 많은 치료법이 증상 완화에 그쳤던 것과 달리, 단일 유전자 질환 치료제는 질병의 유전적 원인을 직접적으로 다루어 완치에 가까운 효과를 기대할 수 있다는 점에서 의학계의 큰 주목을 받고 있습니다. 이는 희귀 난치성 질환으로 고통받는 환자들에게 새로운 희망을 제시하고 있습니다.

단일 유전자 질환 치료제의 종류는 크게 여러 가지로 분류됩니다. 첫째, 유전자 치료제는 결함이 있는 유전자를 정상 유전자로 대체하거나, 유전자 발현을 조절하여 질병을 치료하는 방식입니다. 주로 아데노 관련 바이러스(AAV)나 렌티바이러스와 같은 바이러스 벡터를 이용하여 치료 유전자를 세포 내로 전달합니다. 척수성 근위축증(SMA) 치료제인 졸겐스마(Zolgensma)나 망막색소변성 치료제인 럭스터나(Luxturna)가 대표적인 예시입니다. 둘째, 유전자 편집 치료제는 CRISPR-Cas9, TALEN, ZFN 등과 같은 유전자 가위를 사용하여 특정 유전자 부위를 정교하게 잘라내거나 교정하는 방식입니다. 이는 유전자의 돌연변이를 직접적으로 수정하여 영구적인 치료 효과를 기대할 수 있으며, 겸상 적혈구 빈혈증이나 베타 지중해성 빈혈증과 같은 혈액 질환 치료에 대한 연구가 활발히 진행되고 있습니다. 셋째, RNA 치료제는 mRNA, siRNA(small interfering RNA), ASO(Antisense Oligonucleotide) 등을 활용하여 유전자 발현을 조절하거나 비정상 단백질 생성을 억제합니다. 척수성 근위축증 치료제인 스핀라자(Spinraza, ASO)나 트랜스티레틴 아밀로이드증 치료제인 온파트로(Onpattro, siRNA)가 이 범주에 속합니다. 넷째, 단백질 대체 치료제(Enzyme Replacement Therapy, ERT)는 특정 효소가 결핍되어 발생하는 질환에 외부에서 해당 효소를 주입하여 기능을 보충하는 방식입니다. 고셔병, 파브리병 등 대사 질환 치료에 오랫동안 사용되어 왔으며, 비교적 안정적인 치료 효과를 보입니다. 마지막으로, 저분자 화합물이나 생물학적 제제를 통해 유전자 변이로 인한 단백질 기능 이상을 조절하는 방식도 있습니다.

이러한 치료제들은 주로 희귀 질환 치료에 활용됩니다. 신경계 질환으로는 척수성 근위축증, 헌팅턴병, 일부 유전형 알츠하이머병 등이 있으며, 혈액 질환으로는 겸상 적혈구 빈혈증, 베타 지중해성 빈혈증, 혈우병 등이 있습니다. 또한, 고셔병, 파브리병, 윌슨병과 같은 대사 질환, 망막색소변성 등의 안과 질환, 듀센 근이영양증과 같은 근육 질환, 그리고 다양한 면역 결핍 질환 등 광범위한 분야에서 단일 유전자 질환 치료제의 적용이 확대되고 있습니다. 이들 질환은 대부분 기존 치료법으로는 완치가 어렵거나 증상 완화에 한계가 있어, 단일 유전자 질환 치료제가 미충족 의료 수요를 해결할 핵심적인 대안으로 부상하고 있습니다.

단일 유전자 질환 치료제의 개발을 가능하게 한 주요 관련 기술로는 유전자 전달 기술, 유전자 편집 기술, RNA 합성 및 변형 기술, 그리고 생물정보학 및 인공지능(AI) 기술 등이 있습니다. 유전자 전달 기술은 치료 유전자를 표적 세포에 효율적이고 안전하게 전달하는 데 필수적이며, 바이러스 벡터(AAV, 렌티바이러스)의 최적화와 지질 나노입자(LNP)와 같은 비바이러스 벡터의 개발이 활발합니다. 유전자 편집 기술은 CRISPR-Cas9 시스템의 효율성과 특이성을 향상시키고, 베이스 편집(Base editing) 및 프라임 편집(Prime editing)과 같은 차세대 기술로 진화하며 유전자 교정의 정밀도를 높이고 있습니다. RNA 합성 및 변형 기술은 mRNA 백신 개발 경험을 바탕으로 치료제 적용 범위를 넓히고 있으며, RNA의 안정성과 전달 효율을 개선하는 데 집중하고 있습니다. 또한, 생물정보학 및 AI는 방대한 유전자 변이 데이터를 분석하고, 약물 타겟을 발굴하며, 치료제 설계를 최적화하는 데 핵심적인 역할을 수행하고 있습니다.

단일 유전자 질환 치료제 시장은 희귀 질환에 대한 미충족 의료 수요가 매우 높고, 근본적인 치료 가능성을 제시한다는 점에서 높은 성장 잠재력을 가지고 있습니다. 글로벌 제약사 및 바이오 벤처들의 투자가 활발하며, 혁신적인 기술을 기반으로 한 신약 개발이 가속화되고 있습니다. 그러나 이 시장은 여러 도전 과제에 직면해 있습니다. 첫째, 치료제 개발 및 생산 비용이 매우 높아 제품 가격이 수억 원에서 수십억 원에 달하는 경우가 많아 환자 접근성 문제가 심각합니다. 둘째, 혁신적인 기술인 만큼 장기적인 안전성 및 유효성 데이터가 부족하며, 면역 반응이나 오프타겟 효과(off-target effect) 등 잠재적 부작용에 대한 지속적인 모니터링이 필요합니다. 셋째, 엄격한 규제 환경 속에서 신속한 허가와 동시에 안전성 검증을 위한 균형 잡힌 접근이 요구됩니다.

미래 전망은 매우 밝습니다. 유전자 편집 기술은 더욱 정교해지고 전달 시스템은 개선되어, 체내(in vivo) 유전자 치료의 적용이 확대될 것입니다. 현재는 희귀 질환에 집중되어 있지만, 향후에는 암, 만성 질환 등 더 넓은 범위의 질병으로 적용 가능성이 확장될 것으로 예상됩니다. 환자 개개인의 유전적 특성을 고려한 개인 맞춤형 치료제 개발이 가 가속화될 것이며, 이는 치료 효과를 극대화하고 부작용을 최소화하는 데 기여할 것입니다. 또한, 생산 공정의 최적화와 경쟁 심화로 인해 치료제 비용 효율성이 점진적으로 개선될 것으로 기대됩니다. 국제적인 연구 협력과 규제 조화 노력은 신약 개발을 촉진하고 환자들에게 더 빠르게 접근할 수 있도록 도울 것입니다. 다만, 유전자 편집 기술의 윤리적, 사회적 논의는 지속적으로 이루어져야 할 중요한 과제입니다. 이러한 발전과 논의를 통해 단일 유전자 질환 치료제는 미래 의학의 핵심 동력으로 자리매김할 것입니다.