❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

메인보드 시장 개요: 성장 동향 및 전망 (2025-2030)

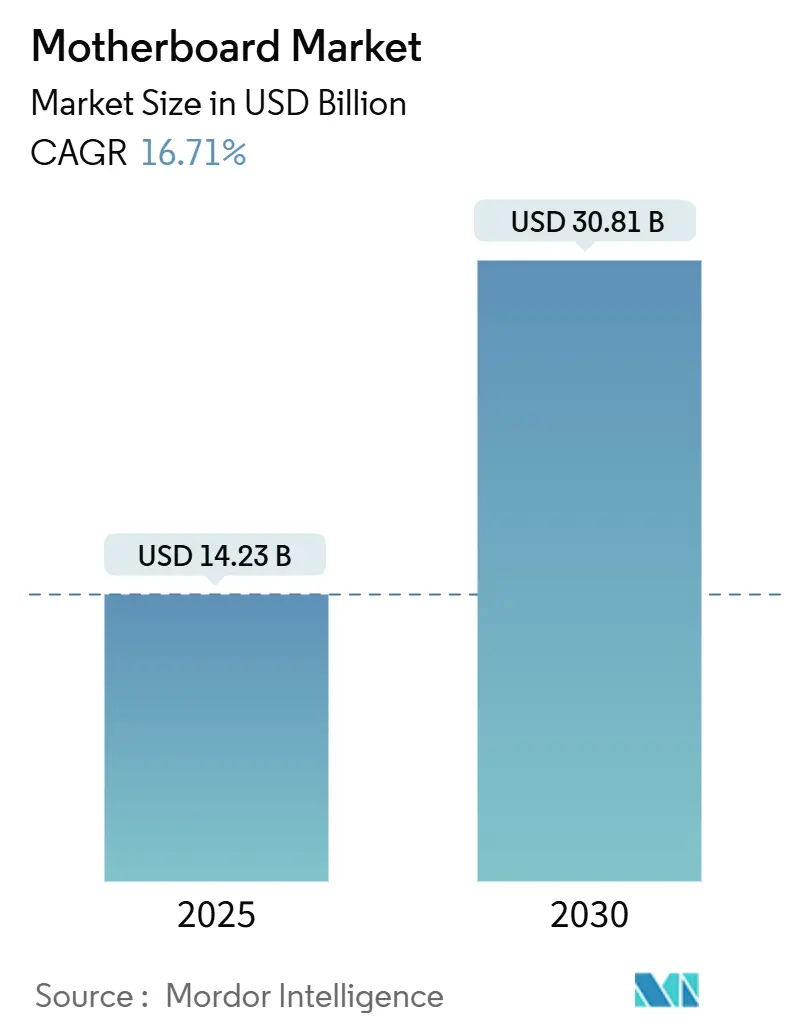

메인보드 시장은 2025년 142억 3천만 달러 규모에서 2030년까지 308억 1천만 달러에 도달하며, 예측 기간 동안 16.71%의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다. 이러한 성장은 AMD의 AM5 및 인텔의 LGA-1851과 같은 듀얼 플랫폼의 빠른 업데이트 주기, DDR5 채택 확대, 그리고 AI 중심 워크로드의 급증에 의해 주도됩니다. AI에 최적화된 BIOS 유틸리티와 DDR5 가격 하락은 교체 주기를 단축시키며, 산업용 IoT 프로젝트는 견고한 산업용 보드 수요를 촉진하고 있습니다. 지정학적 관세 압력으로 인해 제조업체들은 태국과 베트남으로 생산 기지를 옮기고 있지만, 수직 통합을 통해 주요 공급업체들은 마진 위험을 완화하고 있습니다.

시장 동향 및 주요 동인:

메인보드 시장의 성장을 견인하는 주요 동인은 다음과 같습니다.

1. 플랫폼 업데이트 주기 가속화: AMD AM5 및 인텔 LGA-1851 플랫폼의 빠른 업데이트 주기는 DIY 및 기업 시장 모두에서 시스템 교체를 유도하여 매출을 증대시킵니다. 특히 한국 DIY 시장에서 AM5 침투율이 높아지면서 새로운 메인보드 수요가 증가하고 있습니다. 이러한 빠른 플랫폼 전환은 사용자들에게 최신 기술과 성능 향상을 제공하며, 이는 곧 메인보드 교체 주기를 단축시키는 주요 요인으로 작용합니다.

2. DDR5 채택 확대 및 가격 하락: DDR5 메모리의 성능 우위와 함께 가격이 점차 안정화되고 하락하면서, 소비자 및 기업 시장 모두에서 DDR5 채택이 가속화되고 있습니다. 이는 DDR5를 지원하는 새로운 메인보드 구매를 촉진하며, 특히 고성능 컴퓨팅 및 게이밍 분야에서 두드러집니다.

3. AI 중심 워크로드의 급증: 인공지능(AI) 기술의 발전과 함께 AI 모델 학습 및 추론을 위한 고성능 컴퓨팅 수요가 폭발적으로 증가하고 있습니다. AI 워크로드에 최적화된 메인보드는 더 강력한 전력 공급, 향상된 연결성(PCIe Gen5 등), 그리고 AI 가속기 지원 기능을 제공하며, 이는 새로운 메인보드 시장의 중요한 성장 동력이 되고 있습니다. AI에 최적화된 BIOS 유틸리티는 사용자 경험을 개선하고 시스템 성능을 극대화하여 교체 수요를 더욱 자극합니다.

4. 산업용 IoT 프로젝트의 확장: 스마트 팩토리, 스마트 시티, 자율 주행 등 산업용 사물 인터넷(IoT) 프로젝트가 전 세계적으로 확산되면서 견고하고 안정적인 산업용 메인보드에 대한 수요가 꾸준히 증가하고 있습니다. 이러한 보드는 극한 환경에서도 작동할 수 있는 내구성과 장기적인 지원을 필요로 합니다.

5. 지정학적 요인 및 공급망 재편: 미중 무역 갈등과 같은 지정학적 관세 압력은 제조업체들이 생산 기지를 태국, 베트남 등 동남아시아 국가로 이전하도록 유도하고 있습니다. 이러한 공급망 재편은 단기적으로는 일부 불확실성을 야기할 수 있으나, 수직 통합을 통해 주요 공급업체들은 생산 효율성을 유지하고 마진 위험을 완화하며 시장 변화에 대응하고 있습니다. 이는 장기적으로 더욱 안정적이고 다변화된 공급망을 구축하는 데 기여할 수 있습니다.

본 보고서는 글로벌 마더보드 시장에 대한 심층 분석을 제공합니다. 연구는 폼팩터(ATX, Micro-ATX, Mini-ITX, Extended-ATX), 최종 사용자 산업(소비자/DIY, 게이밍 및 e스포츠 센터, 산업/임베디드, 기업 및 데이터센터), CPU 플랫폼(Intel LGA-1700/1851, AMD AM4/AM5, ARM 기반, RISC-V 및 기타), 애플리케이션(데스크톱 PC, 워크스테이션, 서버, Edge-AI 및 IoT 게이트웨이), 그리고 지역별로 시장을 세분화하여 가치(USD 백만) 기준으로 시장 규모와 성장 예측을 제시합니다.

주요 시장 현황 및 예측:

2025년 글로벌 마더보드 시장 규모는 142.3억 달러에 이를 것으로 전망됩니다. 폼팩터별로는 2024년 출하량의 46.23%를 차지한 Micro-ATX가 확장성과 소형화의 균형으로 가장 큰 비중을 차지했습니다. Mini-ITX 보드는 2025년부터 2030년까지 연평균 성장률(CAGR) 12.83%를 기록하며 빠르게 성장할 것으로 예상됩니다. 최종 사용자 부문에서는 Edge-AI 및 IoT 게이트웨이 구축이 2030년까지 14.63%의 CAGR로 가장 빠른 성장을 보일 것으로 예측됩니다.

시장 동인:

시장의 성장을 견인하는 주요 요인으로는 AM5 및 LGA-1851 플랫폼의 빠른 교체 주기, AI 가속 BIOS 유틸리티를 통한 DIY 업그레이드 수요 증가, 견고한 보드를 필요로 하는 산업용 IoT 시장의 성장, AI 데이터센터의 서버 마더보드 수요 확대, 수리 가능한 보드를 선호하는 친환경 설계 규제, 그리고 DDR5 가격 하락으로 인한 전체 시스템 구축 비용 절감 등이 있습니다.

시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 세대별 가격 상승에 대한 최종 사용자들의 구매 망설임, 다층 PCB 제조 분야의 숙련된 인력 부족, 핵심 PCB 원자재에 대한 지정학적 관세(예: 2025년 중국산 PCB에 대한 45% 관세 부과로 태국 및 베트남으로 생산지 이전 유도), 그리고 중고 LGA 1151 보드의 판매가 신제품 시장을 잠식하는 현상 등이 있습니다.

경쟁 환경 및 주요 기업:

경쟁 환경 분석에는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석이 포함됩니다. 2024년 기준 ASUS, GIGABYTE, MSI, ASRock이 전체 출하량의 약 75%를 차지하며 시장을 선도하고 있습니다. 보고서는 이들 선두 기업을 포함하여 Super Micro Computer, Advantech, MiTAC Computing Technology 등 총 20개 주요 기업에 대한 상세 프로필을 제공합니다.

기타 분석 및 향후 전망:

보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석을 통해 시장의 전반적인 구조를 조명합니다. 마지막으로, 미개척 시장(White-space) 및 미충족 수요(Unmet-need) 평가를 통해 시장 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 AM5 및 LGA-1851 플랫폼의 빠른 새로고침 주기

- 4.2.2 DIY 업그레이드를 촉진하는 AI 가속 BIOS 유틸리티

- 4.2.3 견고한 보드를 요구하는 산업용 IoT의 성장

- 4.2.4 AI 데이터 센터의 서버 마더보드 수요

- 4.2.5 수리 가능한 보드를 선호하는 에코 디자인 규정

- 4.2.6 DDR5 가격 하락으로 인한 총 구축 비용 절감

-

4.3 시장 제약

- 4.3.1 세대별 가격 상승으로 인한 최종 사용자 망설임

- 4.3.2 다층 PCB 제조의 숙련공 부족

- 4.3.3 주요 PCB 원자재에 대한 지정학적 관세

- 4.3.4 중고 LGA 1151 보드의 판매 잠식

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

-

4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 소비자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

-

5.1 폼 팩터별

- 5.1.1 ATX

- 5.1.2 Micro-ATX

- 5.1.3 Mini-ITX

- 5.1.4 Extended-ATX (E-ATX)

-

5.2 최종 사용자 산업별

- 5.2.1 소비자 / DIY

- 5.2.2 게임 및 e스포츠 센터

- 5.2.3 산업용 / 임베디드

- 5.2.4 기업 및 데이터센터

-

5.3 CPU 플랫폼별

- 5.3.1 Intel (LGA-1700 / 1851)

- 5.3.2 AMD (AM4 / AM5)

- 5.3.3 ARM 기반

- 5.3.4 RISC-V 및 기타

-

5.4 애플리케이션별

- 5.4.1 데스크톱 PC

- 5.4.2 워크스테이션

- 5.4.3 서버

- 5.4.4 엣지 AI 및 IoT 게이트웨이

-

5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 영국

- 5.5.3.2 독일

- 5.5.3.3 프랑스

- 5.5.3.4 러시아

- 5.5.3.5 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 인도

- 5.5.4.3 일본

- 5.5.4.4 대한민국

- 5.5.4.5 호주 및 뉴질랜드

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 GCC

- 5.5.5.1.2 튀르키예

- 5.5.5.1.3 이스라엘

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 케냐

- 5.5.5.2.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ASUSTeK Computer Inc.

- 6.4.2 GIGABYTE Technology Co., Ltd.

- 6.4.3 Micro-Star International Co., Ltd. (MSI)

- 6.4.4 ASRock Incorporation

- 6.4.5 Super Micro Computer, Inc.

- 6.4.6 Advantech Co., Ltd.

- 6.4.7 MiTAC Computing Technology Corporation

- 6.4.8 Biostar Microtech International Corp.

- 6.4.9 EVGA Corporation

- 6.4.10 Acer Inc.

- 6.4.11 Shenzhen Seavo Technology Co., Ltd.

- 6.4.12 Sapphire Technology Ltd.

- 6.4.13 AAEON Technology Inc.

- 6.4.14 Kontron AG

- 6.4.15 Advantech Europe B.V.

- 6.4.16 DFI Inc.

- 6.4.17 IEI Integration Corp.

- 6.4.18 Dell Technologies Inc.

- 6.4.19 Intel Corporation

- 6.4.20 Lenovo Group Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

메인보드는 컴퓨터 시스템의 핵심 구성 요소로서, 모든 주요 하드웨어 부품들을 연결하고 이들 간의 원활한 통신을 가능하게 하는 인쇄 회로 기판(PCB)입니다. 이는 중앙 처리 장치(CPU), 메모리(RAM), 그래픽 처리 장치(GPU), 저장 장치(SSD/HDD) 등 다양한 부품들이 장착되고 전력을 공급받으며 데이터를 주고받는 통로 역할을 수행합니다. 메인보드는 '마더보드', '시스템 보드', '로직 보드' 등으로도 불리며, 컴퓨터의 성능, 확장성, 안정성을 결정하는 데 매우 중요한 역할을 합니다.

메인보드는 다양한 종류로 구분될 수 있습니다. 첫째, 폼팩터(Form Factor)에 따라 크기와 형태가 달라집니다. 가장 일반적인 데스크톱 PC용으로는 ATX(Advanced Technology eXtended)가 있으며, 이보다 작은 Micro-ATX는 소형 PC에, 초소형인 Mini-ITX는 HTPC(Home Theater PC)나 임베디드 시스템에 주로 사용됩니다. 서버나 고성능 워크스테이션에는 더 큰 E-ATX(Extended ATX) 폼팩터가 적용되기도 합니다. 둘째, 칩셋(Chipset)은 메인보드의 핵심 로직 회로로, CPU와 다른 구성 요소들(RAM, PCIe 슬롯, USB, SATA 등) 간의 데이터 흐름을 제어합니다. 인텔과 AMD 등 CPU 제조사에 따라 전용 칩셋이 개발되며, 칩셋의 종류에 따라 지원하는 CPU 세대, 확장 슬롯의 수, 오버클럭 지원 여부, USB 및 SATA 포트의 개수 등이 결정됩니다. 과거에는 노스브릿지와 사우스브릿지로 나뉘었으나, 현재는 PCH(Platform Controller Hub) 형태로 통합되어 기능이 더욱 고도화되었습니다. 셋째, 용도에 따라 데스크톱 PC용, 서버/워크스테이션용, 임베디드 시스템용 등으로 특화된 메인보드가 존재합니다.

메인보드의 용도는 매우 광범위합니다. 개인용 컴퓨터(PC)의 핵심 부품으로서 데스크톱과 노트북에 필수적으로 사용되며, 사용자의 컴퓨팅 환경을 구축하는 기반이 됩니다. 또한, 대규모 데이터 처리와 저장이 필요한 서버 및 데이터 센터에서는 안정성과 확장성을 극대화한 서버용 메인보드가 사용됩니다. 고성능 컴퓨팅, 3D 모델링, 비디오 편집 등 전문적인 작업을 수행하는 워크스테이션에도 특화된 메인보드가 탑재됩니다. 이 외에도 공장 자동화, 로봇 제어 등 산업용 제어 시스템, 사물 인터넷(IoT) 기기, 스마트 가전, 차량용 인포테인먼트 시스템 등 특정 목적을 가진 임베디드 시스템에도 맞춤형 메인보드가 적용됩니다. 게임 콘솔 역시 해당 기기의 성능과 기능에 최적화된 메인보드를 사용합니다.

메인보드와 관련된 주요 기술로는 CPU 소켓, RAM 슬롯, 확장 슬롯, 저장 장치 인터페이스, 입출력 포트, BIOS/UEFI, 전원부 등이 있습니다. CPU 소켓은 CPU의 종류(인텔 LGA, AMD PGA 등)에 따라 달라지며, RAM 슬롯은 DDR4, DDR5와 같은 메모리 규격 및 듀얼/쿼드 채널 지원 여부를 결정합니다. PCIe(Peripheral Component Interconnect Express) 확장 슬롯은 그래픽카드, NVMe SSD, 네트워크 카드 등 고속 주변 장치를 연결하는 데 사용되며, SATA(Serial Advanced Technology Attachment) 인터페이스는 HDD나 SATA 방식의 SSD를 연결합니다. M.2 슬롯은 NVMe 방식의 고성능 SSD를 직접 장착할 수 있게 합니다. USB(Universal Serial Bus), HDMI, DisplayPort, 이더넷, 오디오 잭 등 다양한 입출력 포트는 외부 장치와의 연결성을 제공합니다. BIOS(Basic Input/Output System) 또는 UEFI(Unified Extensible Firmware Interface)는 시스템 부팅 및 하드웨어 초기화를 담당하는 펌웨어이며, 전원부(VRM, Voltage Regulator Module)는 CPU 및 기타 부품에 안정적인 전력을 공급하여 시스템의 안정성과 오버클럭 성능에 영향을 미칩니다.

메인보드 시장은 ASUS, GIGABYTE, MSI, ASRock과 같은 주요 제조사들이 데스크톱 PC 시장을 주도하고 있으며, 서버 및 임베디드 시장에서는 Supermicro, Intel, AMD 등이 중요한 역할을 합니다. PC 시장의 전반적인 성장 둔화 속에서도 게이밍, 콘텐츠 크리에이션 등 고성능 컴퓨팅 수요는 꾸준히 증가하여 고사양 메인보드 시장은 견조한 성장세를 보이고 있습니다. 또한, 클라우드 컴퓨팅, 빅데이터, 인공지능(AI) 기술의 발전으로 서버 및 데이터 센터 시장이 지속적으로 성장함에 따라 서버용 메인보드 수요도 증가하고 있습니다. 사물 인터넷(IoT), 엣지 컴퓨팅의 확산은 임베디드 메인보드 시장의 성장을 견인하고 있습니다. CPU 제조사의 새로운 플랫폼 출시 주기에 맞춰 메인보드 교체 수요가 발생하며, 친환경 및 저전력 설계에 대한 중요성도 점차 커지고 있습니다. 시장 경쟁은 성능, 안정성, 확장성, 가격, 브랜드 인지도, 그리고 소프트웨어 지원 등 다양한 요소들을 기반으로 이루어집니다.

미래의 메인보드는 더욱 고성능화되고 통합화될 것으로 전망됩니다. PCIe 5.0/6.0, DDR5/DDR6와 같은 차세대 인터페이스 기술의 도입으로 데이터 전송 속도가 비약적으로 향상될 것이며, 더 많은 코어의 CPU 및 GPU, 그리고 AI 가속기나 신경망 처리 장치(NPU)의 통합 또는 지원이 강화될 것입니다. Wi-Fi 7, 10GbE 이더넷 등 고속 네트워크 기능이 온보드로 더욱 보편화될 것입니다. 또한, 특정 용도에 맞는 모듈형 메인보드 설계가 증가하여 업그레이드 및 유지보수의 유연성이 향상될 수 있습니다. 고성능 부품의 전력 소모 증가에 대응하기 위한 효율적인 전력 관리 기술과 친환경적인 설계가 더욱 중요해질 것입니다. 펌웨어 수준에서의 보안 위협에 대응하기 위한 TPM 2.0, Secure Boot 등 보안 기술의 강화도 지속될 것입니다. 초소형, 초박형 기기를 위한 새로운 폼팩터 개발과 광통신 기반의 내부 연결 기술 도입 가능성도 논의되고 있습니다. 궁극적으로는 AI 기반의 시스템 모니터링, 최적화, 문제 진단 기능이 통합되어 사용자 경험을 향상시키고, 자동 오버클럭 및 팬 제어와 같은 스마트 기능이 더욱 발전할 것으로 예상됩니다.