❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

mPOS 단말기 시장 규모 및 점유율 분석: 성장 동향 및 전망 (2026-2031)

시장 개요

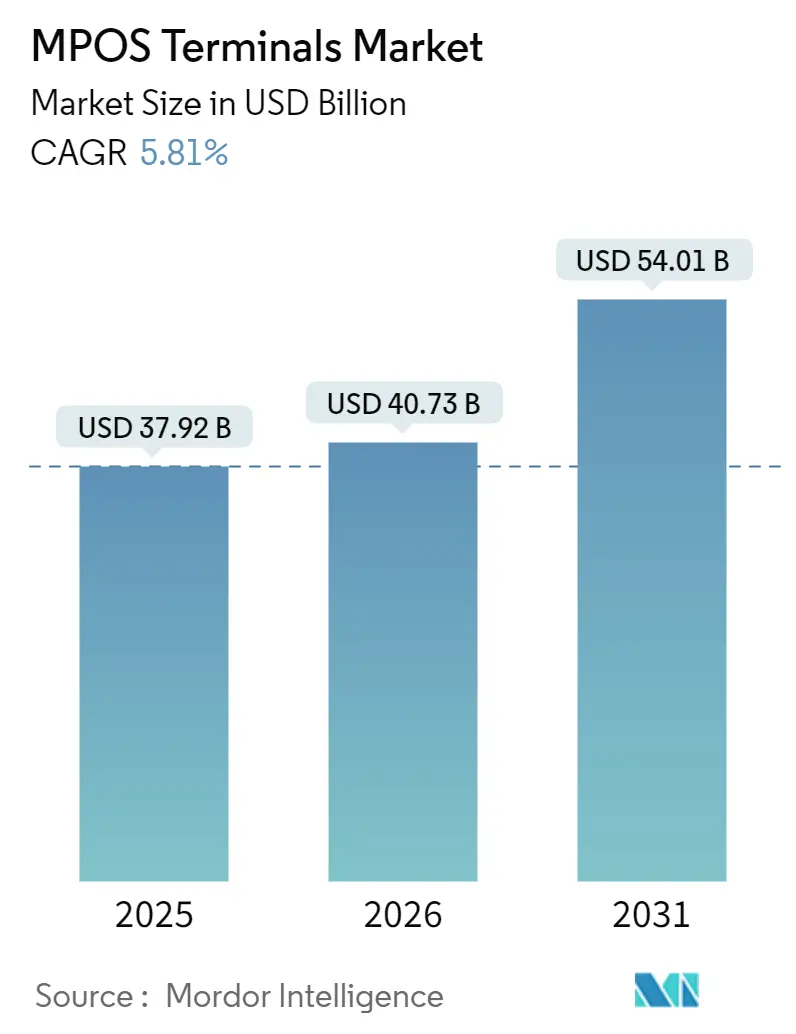

mPOS(모바일 POS) 단말기 시장은 2026년부터 2031년까지 연평균 5.81%의 성장률을 기록하며, 2025년 379억 2천만 달러에서 2026년 407억 3천만 달러, 그리고 2031년에는 540억 1천만 달러 규모로 확대될 것으로 전망됩니다. 이 시장은 기기 유형(칩앤핀, 칩앤시그니처, 비접촉/NFC, 마그네틱 스트라이프 전용 등), 결제 방식(접촉식, 비접촉식), 최종 사용자 산업(소매, 숙박, 헬스케어, 운송 및 물류 등), 배포 방식(온프레미스, 클라우드 기반 및 SaaS) 및 지역별로 세분화됩니다.

소프트웨어 전용 탭투폰(tap-to-phone) 인증은 전용 보급형 하드웨어의 필요성을 없애고 있으며, 유럽의 생체인식 강력한 고객 인증(SCA) 규정은 프리미엄 기기의 교체 주기를 늘리고 있습니다. 플랫폼 기업들은 이제 결제 수락과 함께 운전자본 대출 및 데이터 분석을 묶어 제공함으로써 가맹점의 전환 비용을 높이고 순수 하드웨어 공급업체의 마진을 압박하고 있습니다. 지역별로는 아시아 태평양 지역이 실시간 결제 시스템과 QR 코드 결제 도입으로 신규 가맹점 유입을 가속화하며 시장을 주도하고 있으며, 유럽은 규제 준수 중심의 교체 시장, 북미는 시장 포화 상태에 근접하고 있습니다. 클라우드 기반 배포는 초기 투자 비용(capex)이 없고, PCI DSS 업데이트가 자동화되며, 즉각적인 기능 출시가 가능하다는 점에서 소상공인에게 인프라의 로컬 제어보다 더 큰 가치를 제공하여 지속적으로 선호도가 높아지고 있습니다.

주요 보고서 요약

* 지역별: 아시아 태평양 지역은 2025년 mPOS 단말기 시장 점유율의 29.41%를 차지하며 선두를 달렸으며, 2031년까지 연평균 6.02%로 가장 빠르게 성장할 것으로 예상됩니다.

* 기기 유형별: 칩앤핀(Chip-and-PIN) 방식이 2025년 시장 점유율의 36.89%를 차지했으며, 생체인식 지원 기기는 2031년까지 연평균 9.13%로 성장할 것으로 전망됩니다.

* 결제 방식별: 접촉식 거래가 2025년 시장 점유율의 76.67%를 유지했으나, 비접촉식 방식은 2031년까지 연평균 8.34%로 빠르게 발전하고 있습니다.

* 최종 사용자 산업별: 소매업이 2025년 시장 점유율의 43.92%를 차지했으며, 숙박업은 2031년까지 연평균 6.47%로 성장할 것으로 예상됩니다.

* 배포 방식별: 온프레미스 솔루션이 2025년 시장 점유율의 70.59%를 기록했으나, 클라우드 기반 플랫폼은 2031년까지 연평균 7.21%로 성장하고 있습니다.

글로벌 mPOS 단말기 시장 동향 및 통찰력

성장 동인 (Drivers)

1. 저가형 카드 결제 하드웨어의 보편화: 50달러 미만의 보급형 리더기는 노점상, 팝업 매장, 긱 경제 종사자 등 기존에 현금만 취급하던 판매자들에게 결제 수단을 제공했습니다. Square, SumUp, PayPal Zettle 등은 50달러 미만의 동글을 제공하며, 아시아 태평양 지역의 계약 제조업체들은 30달러 미만의 화이트 라벨 제품을 공급하여 인도 2선 도시와 동남아시아 비공식 소매 부문으로의 침투를 가속화하고 있습니다. 이러한 기기 상품화는 공급업체들이 하드웨어 매출총이익에 대한 의존도를 줄이고 분석 대시보드, 로열티 통합, 임베디드 금융 등 고마진 구독 서비스로 전환하도록 유도하고 있습니다.

2. 비접촉 및 전자지갑 결제로의 소비자 전환 가속화: 2025년 상반기 아일랜드에서는 모바일 지갑이 POS 결제액의 58.2%를 차지했으며, 2024년 영국 카드 결제의 92%가 탭투페이(tap-to-pay) 방식이었습니다. 가맹점의 경우, 15초의 탭 결제는 30-45초가 소요되는 PIN 입력 과정을 대체하여 퀵서비스 레스토랑의 대기 시간을 줄이고 인건비를 절감합니다. 이러한 소비자 선호는 비접촉식 지원 하드웨어의 교체 주기를 가속화하는 동시에 SoftPOS의 실현 가능성을 높여 보급형 기기 판매에 하향 압력을 가하고 있습니다.

3. 스마트폰 기반 POS 솔루션을 가능하게 하는 온디바이스 탭투폰 인증: 2024년 11월 출시된 PCI MPoC v1.1은 상업용 스마트폰에서의 소프트웨어 결제 수락에 대한 보안을 공식화하여 많은 소상공인에게 동글(dongle) 요구 사항을 없앴습니다. Apple Tap to Pay는 소규모 사업체가 앱을 다운로드하고 KYC를 통과하면 NFC 지원 전화기 외에 추가 하드웨어 비용 없이 당일 결제를 받을 수 있도록 합니다. Visa와 Mastercard는 수십 개의 안드로이드 기반 SoftPOS 앱을 인증하여 유럽과 북미에서 가용성을 확대했습니다.

4. 소상공인을 위한 부가가치 분석 솔루션의 빠른 확산: 단말기는 실시간 매출 분할, 피크 시간대 히트맵, 재고 알림 등을 제공하는 비즈니스 인텔리전스 허브로 진화했습니다. Square Dashboard, Toast의 레스토랑 분석, Clover-QuickBooks 통합, Shopify POS 등은 월 20-50달러의 프리미엄 인사이트를 통해 하드웨어 판매 마진의 여러 배에 달하는 수익을 창출합니다.

5. PSD2에 따른 생체인식 SCA 의무화로 인한 하드웨어 교체 수요 증가: PSD2(개정 결제 서비스 지침)가 인증 임계값을 높이면서 유럽 전역에서 지문 또는 얼굴 인식 단말기에 대한 수요가 증가하고 있습니다. 이는 생체인식 지원 기기의 시장 점유율을 불균형적으로 증가시키고 있습니다.

6. 매장 내 BNPL(선구매 후결제) 활성화를 위한 mPOS 펌웨어 업그레이드 필요성: BNPL 서비스의 확산은 mPOS 단말기의 펌웨어 업그레이드를 요구하며, 이는 북미와 유럽을 중심으로 아시아 태평양 지역으로 확대될 것으로 예상됩니다.

제약 요인 (Restraints)

1. 전용 mPOS 하드웨어를 잠식하는 새로운 탭투폰 SoftPOS: Stripe의 소프트웨어 전용 SDK, Apple Tap to Pay, Adyen 및 Worldline의 Android SoftPOS는 소규모 판매자를 위한 50-150달러 상당의 하드웨어 구매를 없애고 기존 스마트폰으로 단말기를 대체합니다. 월 100건 미만의 거래를 처리하는 소상공인과 계절성 판매자들은 초기 투자 비용이 없는 온보딩에 특히 매력을 느낍니다.

2. PCI MPoC 및 PCI v6 규정 준수를 위한 높은 전환 비용: PCI PTS POI v6.0은 보안 부팅, 암호화된 펌웨어, 하드웨어 키 저장 기능을 추가하여 설계 복잡성을 높이고 모델당 인증 비용을 5만~15만 달러로 인상했습니다. PCI MPoC는 SoftPOS를 제공하는 공급업체에 병렬적인 규정 준수 비용을 추가하여 R&D 예산을 증가시킵니다.

3. 농촌 시장의 불안정한 광대역 및 전력 공급: 아프리카 신흥 시장, 남아시아, 남미 농촌 지역에서는 광대역 보급률이 낮고 전력 공급이 불안정하여 온프레미스 또는 하이브리드 기기에 의존하게 됩니다.

4. 지속적인 보안 및 사기 문제: 전 세계적으로 보안 및 사기 문제에 대한 우려가 지속되고 있으며, 특히 유럽과 북미에서는 더욱 엄격한 조사가 이루어지고 있습니다.

세그먼트 분석

* 기기 유형별: 생체인식 인증이 프리미엄 시장 확대를 주도

칩앤핀 방식은 2025년 mPOS 단말기 시장 점유율의 36.89%를 차지하며 규제 환경에서의 확고한 입지를 보여주었습니다. 그러나 PSD2가 인증 임계값을 높이면서 유럽 전역에서 지문 또는 얼굴 인식 단말기에 대한 수요가 증가하여 생체인식 리더기는 2031년까지 연평균 9.13%의 성장률을 기록할 것으로 예상됩니다. Next Biometrics와 PopID와 같은 전문 공급업체들이 시장에 진입하고 있으며, 기존 공급업체들도 생체인식 모듈을 통합하여 시장 점유율을 방어하고 있습니다.

* 결제 방식별: 접촉식 지배에도 불구하고 비접촉식 결제 가속화

접촉식 거래는 2025년 76.67%의 점유율을 유지했지만, 비접촉식 거래량은 연평균 8.34%로 전체 mPOS 단말기 시장 성장률의 약 1.5배에 달하는 속도로 확대되고 있습니다. 캐나다의 2024년 34억 건의 모바일 비접촉식 거래와 영국의 92% 탭 결제율에서 볼 수 있듯이, 탭투페이 카드 및 모바일 지갑에 대한 소비자 친숙도가 전환점을 맞았습니다.

* 최종 사용자 산업별: 소매업이 점유율을 유지하는 가운데 숙박업이 성장을 주도

소매업은 거래량과 지리적 보편성으로 인해 2025년 mPOS 단말기 시장 점유율의 43.92%를 차지했습니다. 그러나 숙박업은 테이블 회전율을 10-15% 향상시키고 팁 수집을 늘리는 테이블 사이드 결제에 힘입어 2031년까지 연평균 6.47%로 성장할 것으로 예상됩니다. 헬스케어 분야에서는 HIPAA(건강보험 양도 및 책임에 관한 법률) 준수 mPOS 모듈이 환자 본인 부담금 징수를 위해 진료 관리 소프트웨어에 통합되고 있으며, 운송 및 물류 분야에서도 배송 증명 결제를 위한 리더기가 활용되고 있습니다.

* 배포 방식별: 초기 투자 비용이 없는 클라우드 기반 SaaS의 인기 상승

온프레미스 인프라는 2025년 70.59%의 점유율을 유지했지만, 클라우드 도입은 초기 자본 지출이 없고, PCI 업데이트가 자동화되며, 빠른 기능 출시 주기에 힘입어 연평균 7.21%로 가속화되고 있습니다. Stripe, Adyen, Square는 몇 시간 내에 신규 가맹점을 확보하고 결제 처리, 분석, 정산을 단일 구독 인터페이스로 묶어 제공합니다. 그러나 농촌 지역의 연결성 제약은 여전히 과제로 남아있습니다.

지역 분석

* 아시아 태평양: 2025년 글로벌 매출의 29.41%를 차지했으며, 2031년까지 연평균 6.02%로 가장 빠르게 성장할 것으로 전망됩니다. 인도의 UPI, 중국의 Alipay Plus, 일본과 한국의 NFC 전환이 성장을 견인하고 있습니다. 그러나 인도와 인도네시아의 농촌 광대역 보급률이 40% 미만이고 방글라데시와 베트남의 불안정한 전력 공급은 상시 가동 배포를 제한합니다.

* 북미: 두 번째로 큰 시장입니다. EMV(유로페이, 마스터카드, 비자) 책임 전환으로 인해 하드웨어 업그레이드가 선행되었으며, 현재 수요는 기존 장치를 비접촉식 및 생체인식 모델로 교체하는 데 집중되어 있습니다. 캐나다의 2024년 34억 건의 모바일 비접촉식 결제는 소비자 채택을 보여주며, 멕시코의 핀테크 주도 가맹점 온보딩이 추가적인 성장 여력을 제공합니다.

* 유럽: PSD2 강력한 고객 인증(SCA)에 따라 프리미엄 하드웨어 교체가 이루어지고 있으며, SoftPOS가 보급형 시장을 잠식하고 있습니다. 프랑스와 독일과 같은 시장은 면제 기준을 충족하기 위해 지문 센서가 장착된 단말기로 교체하고 있습니다.

* 남미: 브라질의 Pix 즉시 결제 시스템이 2024년 400억 건 이상의 거래를 기록하며 QR 결제를 POS 소프트웨어에 직접 통합하여 성장을 주도하고 있습니다.

* 중동: 아랍에미리트의 스마트 시티 투자와 사우디아라비아의 비전 2030의 혜택을 받고 있습니다.

* 아프리카: 강력한 모바일 머니 생태계에도 불구하고 전력 가용성 제약으로 인해 하이브리드 오프라인 우선 배포가 강제되고 있습니다.

경쟁 환경

mPOS 단말기 시장은 중간 정도의 집중도를 보이지만, 플랫폼 부가가치 계층에서는 경쟁이 치열합니다. Block의 Square, Fiserv의 Clover, Toast의 레스토랑 전용 스택은 하드웨어를 분석, 급여, 운전자본 대출 등 반복적인 소프트웨어 수익을 위한 관문으로 활용하여 전환 비용을 높이고 있습니다. VeriFone 및 PAX Technology와 같은 전통적인 기기 OEM은 핀테크 통합업체에 화이트 라벨 장치를 공급하여 규모를 유지하면서 직접적인 가맹점 접점을 양보하고 있습니다. 하드웨어 매출총이익은 10년 전 약 40%에서 현재 15-20% 수준으로 압축되어, 모든 기업이 단위 판매보다는 구독 및 처리 수수료에 의존하도록 강요하고 있습니다.

헬스케어, 운송, 농촌 신흥 시장에는 전략적 공백이 존재합니다. 미국 소규모 의료기관의 30% 미만이 현대적인 진료 시점 결제 시스템을 갖추고 있는데, 이는 HIPAA 준수 및 기존 청구 통합으로 인해 도입 마찰이 높기 때문입니다. 스타트업들은 가격 책정 및 정산 속도를 활용하여 기존 기업들을 공략하고 있습니다. 남아프리카 공화국의 Yoco는 40만 명의 소상공인에게 월별 수수료 없는 처리 및 당일 정산을 제공하며, 동유럽의 myPOS는 유럽 경제 지역 전역에서 IBAN 계좌 및 즉시 지급을 묶어 제공합니다. Square Capital은 2025년 가맹점에 41억 달러를 대출했으며, Toast Capital은 미국 외 지역으로 운전자본 대출을 확대하여 금융 금리를 결제량과 연동시켰습니다. 경쟁은 점차 기기 기능에서 임베디드 금융 서비스의 폭으로 이동하고 있습니다.

주요 산업 리더: Block Inc. (Square), Fiserv Inc. (Clover), VeriFone Inc., PAX Technology Ltd., Newland Payment Technology 등이 있습니다.

최근 산업 동향

* 2026년 1월: 아랍에미리트 중앙은행은 PopID와 함께 생체인식 결제 단말기 시범 사업을 시작하여 두바이 50개 소매점에서 얼굴 인증 장치를 배포하여 차세대 디지털 신원 표준을 테스트했습니다.

* 2025년 1월: JP Morgan Payments는 중소기업을 위한 Paypad 및 Pinpad 단말기 시리즈를 출시하여 통합 처리, 송장 발행 및 실시간 정산을 결합했습니다.

* 2024년 11월: PCI 보안 표준 위원회는 PCI MPoC v1.1을 발표하여 스마트폰 기반 소프트웨어 카드 결제 수락에 대한 글로벌 보안 요구 사항을 공식화했습니다.

* 2024년 10월: Block Inc.는 통합 바코드 스캐닝 및 12시간 배터리 수명을 갖춘 7인치 터치스크린 휴대용 장치인 Square Terminal Flex를 299달러부터 출시했습니다.

본 보고서는 스마트폰이나 태블릿을 활용하여 카드 또는 디지털 결제를 처리하는 휴대용 결제 장치인 모바일 POS(MPOS) 단말기 시장에 대한 심층적인 분석을 제공합니다. 보고서는 기기 유형, 결제 방식, 최종 사용자 산업, 배포 모드 및 지역별 시장을 세분화하여 USD 가치 기준으로 시장 규모 및 성장 예측을 제시합니다.

MPOS 단말기 시장은 2031년까지 540억 1천만 달러 규모에 도달할 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 5.81%를 기록하며 견조한 성장을 보일 전망입니다. 특히 아시아 태평양 지역은 2031년까지 6.02%의 가장 높은 CAGR을 기록하며 빠른 성장이 기대됩니다. 생체 인식 지원 단말기는 유럽의 강력한 고객 인증(SCA) 규정과 사기 감소 노력에 힘입어 9.13%의 CAGR로 출하량이 증가하고 있습니다.

시장 성장을 견인하는 주요 요인으로는 저비용 카드 결제 하드웨어의 보편화, 비접촉식 및 전자지갑 결제로의 소비자 전환 가속화, 스마트폰을 POS 솔루션으로 활용하는 ‘탭투폰(Tap-to-Phone)’ 인증의 확산이 있습니다. 또한 소규모 판매자를 위한 부가가치 분석 서비스의 신속한 도입, PSD2(Payment Services Directive 2)에 따른 생체 인식 SCA 의무화로 인한 하드웨어 교체 수요 증가, 매장 내 BNPL(선구매 후결제) 활성화를 위한 MPOS 펌웨어 업그레이드 필요성 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 농촌 시장의 불안정한 광대역 통신 및 전력 공급, 지속적인 보안 및 사기 문제, 전용 MPOS 하드웨어를 대체할 수 있는 ‘탭온폰(Tap-on-Phone) 소프트POS(SoftPOS)’의 부상, 그리고 PCI MPoC 및 PCI v6 규정 준수를 위한 비용 부담 등이 있습니다.

기술적 측면에서는 NFC 지원 스마트폰을 결제 단말기로 전환하여 하드웨어 비용을 없애고 소규모 판매자에게 매력적인 ‘소프트POS(SoftPOS)’ 솔루션이 부상하고 있습니다. 공급업체들은 하드웨어 마진 감소에 대응하기 위해 분석, 금융, 급여, 재고 관리 도구 등을 구독 패키지로 묶어 제공하며, 고마진의 반복적인 소프트웨어 및 서비스 수익으로 전환하고 있습니다. 보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 거시 경제 요인의 영향 및 포터의 5가지 경쟁 요인 분석을 통해 시장의 전반적인 역학 관계를 심층적으로 다룹니다.

시장은 기기 유형(칩앤핀, 칩앤시그니처, 비접촉식 및 NFC, 마그네틱 스트라이프 전용, 생체 인식 지원), 결제 방식(접촉식, 비접촉식), 최종 사용자 산업(소매, 숙박, 헬스케어, 운송 및 물류 등), 배포 모드(온프레미스, 클라우드 기반 및 SaaS) 및 지역(북미, 남미, 유럽, 아시아 태평양, 중동, 아프리카)별로 세분화되어 분석됩니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석이 포함됩니다. Block Inc. (Square), Fiserv Inc. (Clover), VeriFone Inc., PAX Technology Ltd., Newland Payment Technology, SumUp Payments Ltd., PayPal Zettle, Adyen N.V., Shopify Inc., Toast Inc., NCR Voyix Corp., Oracle Micros Systems 등 주요 글로벌 및 지역 플레이어들의 프로필이 상세히 다루어집니다. 보고서는 또한 시장의 기회 영역과 충족되지 않은 요구 사항에 대한 평가를 통해 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 저가 카드 결제 하드웨어의 보편화

- 4.2.2 비접촉식 및 전자지갑 결제로의 소비자 전환 가속화

- 4.2.3 스마트폰을 POS 솔루션으로 활용 가능하게 하는 온디바이스 탭투폰 인증

- 4.2.4 소상공인을 위한 부가가치 분석의 빠른 확산

- 4.2.5 PSD2에 따른 생체 인식 SCA 의무화로 인한 하드웨어 교체 촉진

- 4.2.6 매장 내 BNPL 활성화를 위한 MPOS 펌웨어 업그레이드 필요성

- 4.3 시장 제약

- 4.3.1 농촌 시장의 불안정한 광대역 및 전력 공급

- 4.3.2 지속적인 보안 및 사기 문제

- 4.3.3 전용 MPOS 하드웨어를 잠식하는 새로운 탭온폰 소프트POS

- 4.3.4 PCI MPoC 및 PCI v6 규정 준수를 위한 비용 부담이 큰 전환

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인이 시장에 미치는 영향

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 구매자의 교섭력

- 4.8.2 공급자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기기 유형별

- 5.1.1 칩 및 PIN

- 5.1.2 칩 및 서명

- 5.1.3 비접촉식 및 NFC

- 5.1.4 마그네틱 스트라이프 전용

- 5.1.5 생체 인식 지원

- 5.2 결제 방식별

- 5.2.1 접촉식

- 5.2.2 비접촉식

- 5.3 최종 사용자 산업별

- 5.3.1 소매

- 5.3.2 숙박

- 5.3.3 의료

- 5.3.4 운송 및 물류

- 5.3.5 기타 최종 사용자 산업

- 5.4 배포 모드별

- 5.4.1 온프레미스

- 5.4.2 클라우드 기반 및 SaaS

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 동남아시아

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 중동 기타 지역

- 5.5.6 아프리카

- 5.5.6.1 남아프리카 공화국

- 5.5.6.2 이집트

- 5.5.6.3 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Block Inc. (Square)

- 6.4.2 Fiserv Inc. (Clover)

- 6.4.3 VeriFone Inc.

- 6.4.4 PAX Technology Ltd.

- 6.4.5 Newland Payment Technology

- 6.4.6 BBPOS Ltd.

- 6.4.7 SumUp Payments Ltd.

- 6.4.8 PayPal Zettle

- 6.4.9 Adyen N.V.

- 6.4.10 Lightspeed Commerce Inc.

- 6.4.11 Shopify Inc. (Shop POS)

- 6.4.12 Toast Inc.

- 6.4.13 NCR Voyix Corp.

- 6.4.14 HP Development Company L.P.

- 6.4.15 NEC Corporation

- 6.4.16 Panasonic Holdings Corp.

- 6.4.17 Spectra Technologies India Pvt Ltd.

- 6.4.18 Posiflex Technology Inc.

- 6.4.19 Oracle Micros Systems

- 6.4.20 North American Bancard (PayAnywhere)

- 6.4.21 Yoco Technologies Pty Ltd.

- 6.4.22 myPOS World Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

MPOS 단말기는 Mobile Point of Sale의 약자로, 스마트폰이나 태블릿과 같은 모바일 기기에 연결하여 신용카드, 체크카드, 모바일 페이 등 다양한 결제를 처리할 수 있도록 지원하는 휴대용 결제 단말기를 의미합니다. 이는 기존의 고정형 POS 시스템과 달리, 장소에 구애받지 않고 언제 어디서든 결제를 가능하게 함으로써 비즈니스 운영의 유연성과 효율성을 크게 향상시키는 솔루션으로 평가받고 있습니다. 주로 소규모 사업자나 이동형 비즈니스에 적합하며, 저렴한 도입 비용과 간편한 사용법이 특징입니다.

MPOS 단말기는 주로 연결 방식과 지원하는 결제 방식에 따라 여러 종류로 나눌 수 있습니다. 첫째, 연결 방식에 따라 오디오 잭 연결 방식, 블루투스 연결 방식, 그리고 USB-C와 같은 유선 연결 방식이 있습니다. 초기 모델은 스마트폰의 이어폰 잭에 연결하는 방식이 많았으나, 최근에는 안정성과 편의성이 높은 블루투스 연결 방식이 주류를 이루고 있습니다. 둘째, 지원하는 결제 방식에 따라 마그네틱 보안 전송(MST) 방식, IC 칩 방식(EMV), 그리고 근거리 무선 통신(NFC) 방식 등을 지원하는 단말기로 구분됩니다. 대부분의 최신 MPOS 단말기는 IC 칩과 NFC 결제를 모두 지원하여 보안성과 편의성을 동시에 제공합니다. 일부 단말기는 영수증 프린터나 바코드 스캐너 기능까지 통합하여 올인원 모바일 POS 형태로 제공되기도 합니다.

MPOS 단말기는 그 휴대성과 유연성 덕분에 매우 다양한 비즈니스 환경에서 활용되고 있습니다. 가장 대표적인 활용 분야는 소상공인 및 중소기업입니다. 푸드트럭, 노점상, 플리마켓, 팝업 스토어, 방문 판매, 배달 서비스 등 고정된 매장이 없거나 이동이 잦은 사업자들에게 필수적인 결제 수단으로 자리 잡았습니다. 또한, 대형 유통업체나 서비스업에서도 MPOS 단말기를 활용하여 고객 대기 시간을 줄이거나, 매장 내 특정 구역에서 유연한 결제를 지원하는 등 고객 경험을 향상시키는 데 기여하고 있습니다. 예를 들어, 백화점의 임시 행사 매대, 전시회 부스, 콘서트장 등에서 즉석 결제를 처리하는 데 유용하게 사용됩니다. 이 외에도 택시, 대리운전, 방문 수리 서비스 등 현장에서 즉시 결제가 필요한 다양한 모바일 비즈니스 모델에서 MPOS 단말기를 적극적으로 도입하고 있습니다.

MPOS 단말기의 기능과 보안성을 뒷받침하는 여러 핵심 기술들이 있습니다. 가장 중요한 것은 EMV 칩 기술입니다. 이는 신용카드 위변조를 방지하고 거래의 보안성을 강화하는 국제 표준 기술로, MPOS 단말기는 이 칩을 읽어 안전하게 결제를 처리합니다. 다음으로 NFC(근거리 무선 통신) 기술은 삼성페이, 애플페이, 구글페이 등 모바일 간편 결제와 비접촉식 신용카드 결제를 가능하게 합니다. MPOS 단말기는 NFC 리더를 내장하여 고객이 카드를 단말기에 대는 것만으로 결제를 완료할 수 있도록 합니다. 또한, 블루투스 저에너지(BLE) 기술은 MPOS 단말기와 스마트폰/태블릿 간의 안정적이고 효율적인 무선 연결을 제공하며, 배터리 소모를 최소화합니다. 결제 데이터의 안전한 전송을 위해 암호화 및 토큰화 기술이 적용되어 개인 정보 유출 위험을 줄입니다. 마지막으로, 클라우드 기반 POS 소프트웨어는 MPOS 단말기에서 처리된 거래 데이터를 실시간으로 관리하고, 재고 관리, 고객 관리, 매출 분석 등 다양한 비즈니스 운영 기능을 제공하여 MPOS 시스템의 활용 가치를 극대화합니다.

MPOS 단말기 시장은 전 세계적으로 빠르게 성장하고 있으며, 국내 시장 또한 이러한 추세에 발맞춰 확대되고 있습니다. 주요 성장 동력으로는 디지털 전환 가속화, 비대면 및 비접촉 결제 방식 선호도 증가, 소상공인 및 긱 이코노미(Gig Economy) 종사자 증가 등이 있습니다. 특히 코로나19 팬데믹 이후 위생과 편의성을 중시하는 소비 트렌드가 확산되면서 MPOS 단말기의 도입이 더욱 활발해졌습니다. 국내에서는 높은 신용카드 보급률과 모바일 간편 결제 서비스의 확산이 MPOS 시장 성장에 긍정적인 영향을 미치고 있습니다. 정부의 소상공인 지원 정책과 맞물려 저렴한 비용으로 결제 시스템을 구축하려는 사업자들의 수요가 꾸준히 증가하고 있습니다. 주요 시장 참여자로는 기존의 VAN(Value Added Network)사, PG(Payment Gateway)사, 그리고 핀테크 기업들이 MPOS 솔루션을 제공하며 경쟁하고 있습니다. 이들은 단말기 하드웨어뿐만 아니라 결제 앱, 백엔드 시스템, 부가 서비스 등을 통합하여 제공함으로써 시장 점유율을 확대하고 있습니다.

MPOS 단말기 시장은 앞으로도 지속적인 기술 발전과 시장 수요 변화에 따라 진화할 것으로 전망됩니다. 첫째, 통합 솔루션으로의 발전이 가속화될 것입니다. 단순 결제 기능을 넘어 재고 관리, 고객 관계 관리(CRM), 멤버십 프로그램, 매출 분석 등 다양한 비즈니스 운영 기능을 MPOS 시스템에 통합하여 사업자에게 더욱 포괄적인 솔루션을 제공할 것입니다. 둘째, 보안 기술의 고도화가 이루어질 것입니다. 생체 인식 기술 도입, 블록체인 기반 보안 강화 등 더욱 강력한 데이터 보호 및 위변조 방지 기술이 적용될 것으로 예상됩니다. 셋째, 새로운 결제 방식의 수용이 확대될 것입니다. QR코드 결제, 가상자산(암호화폐) 결제 등 다양한 신기술 기반 결제 방식이 MPOS 단말기를 통해 지원될 가능성이 높습니다. 넷째, 소프트웨어 기반 POS(SoftPOS)와의 융합이 주목됩니다. 별도의 하드웨어 없이 스마트폰 자체를 결제 단말기로 활용하는 SoftPOS 기술이 발전하면서, MPOS 단말기는 더욱 경량화되거나 특정 기능에 특화된 형태로 진화할 수 있습니다. 궁극적으로 MPOS 단말기는 비즈니스 환경의 디지털 전환을 촉진하고, 고객에게 더욱 편리하고 안전한 결제 경험을 제공하는 핵심 도구로서 그 중요성이 더욱 커질 것입니다.