❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

네트워크 모니터링 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2026-2031)

# 시장 개요

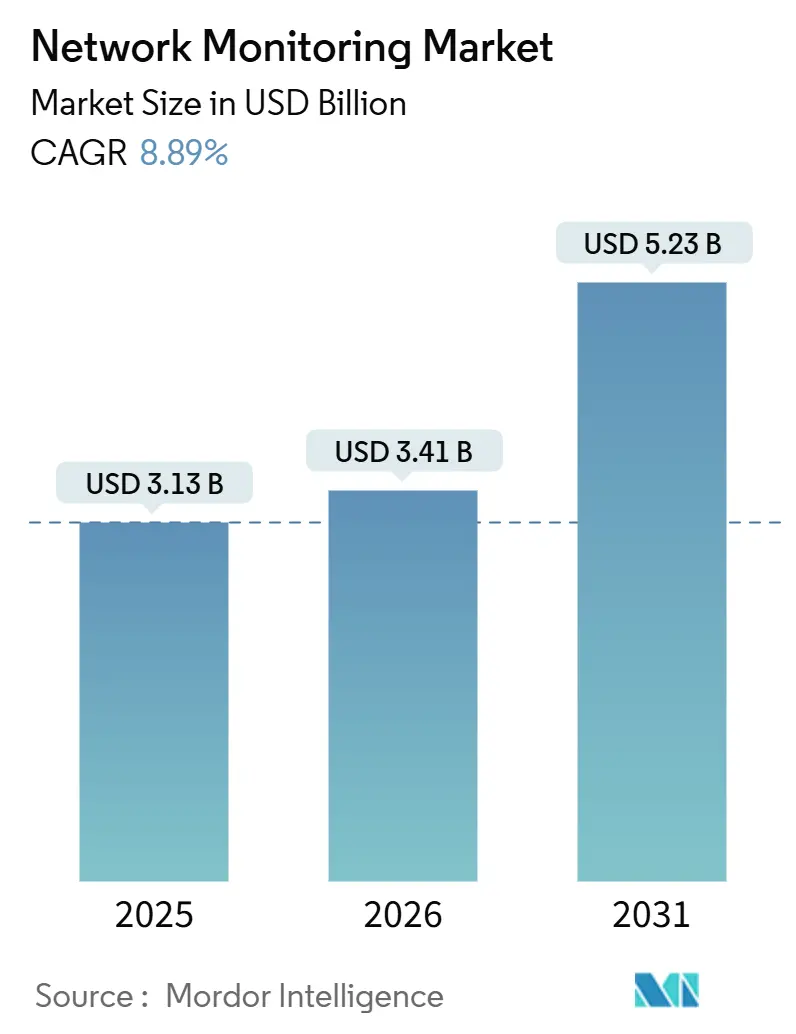

네트워크 모니터링 시장은 2025년 31억 3천만 달러에서 2026년 34억 1천만 달러로 증가하고, 2031년에는 52억 3천만 달러에 달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 8.89%를 기록할 것으로 예상됩니다. 이러한 성장은 연방 정부의 제로 트러스트(Zero-Trust) 의무화, 5G 및 IoT 엔드포인트의 급증, 분산된 가시성을 요구하는 하이브리드 클라우드 아키텍처로의 전환에 의해 주도되고 있습니다. 기업들은 비례적인 자본 지출 없이 확장 가능한 소프트웨어 정의 관측 가능성(observability) 플랫폼을 채택하고 있으며, 네트워크 장비 제조업체들은 시장 점유율을 방어하기 위해 스위치 및 라우터에 기본 모니터링 기능을 내장하고 있습니다. 치열한 경쟁은 벤더들이 AI 기반 이상 탐지 및 eBPF 기반 패킷 검사 기술로 나아가도록 유도하고 있으며, 관리형 서비스 제공업체들은 인력 부족을 활용하여 서비스형 모니터링(Monitoring-as-a-Service)을 제공하고 있습니다. 이러한 추세의 융합은 예측 기간 동안 네트워크 모니터링 시장이 높은 한 자릿수 성장을 지속할 것으로 전망합니다.

주요 보고서 요약:

* 구성 요소별: 2025년에는 모니터링 장비가 매출의 44.66%를 차지했으며, 서비스 부문은 2031년까지 10.54%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상됩니다.

* 배포 방식별: 2025년에는 온프레미스 솔루션이 57.96%의 점유율로 시장을 선도했으며, 하이브리드 아키텍처는 2031년까지 11.54%의 연평균 성장률로 확장될 것으로 전망됩니다.

* 기업 규모별: 2025년에는 대기업이 지출의 66.78%를 차지했으나, 중소기업(SME)은 SaaS 가격 책정에 힘입어 9.24%의 연평균 성장률로 성장하고 있습니다.

* 최종 사용자 산업별: 2025년에는 IT 및 통신 산업이 29.52%의 점유율을 기록했으며, 헬스케어 산업은 2031년까지 9.86%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상됩니다.

* 지역별: 2025년에는 북미가 매출의 40.68%를 차지했으며, 아시아 태평양 지역은 2031년까지 10.24%의 연평균 성장률을 기록할 것으로 예측됩니다.

# 글로벌 네트워크 모니터링 시장 동향 및 통찰력

성장 동인:

1. 클라우드 및 하이브리드 업무 트래픽의 확산: 팬데믹으로 인한 하이브리드 업무 및 멀티 클라우드 컴퓨팅으로의 전환은 기업들이 데이터 센터, 퍼블릭 클라우드, 원격 엔드포인트 전반에 걸쳐 워크로드를 추적하는 분산형 텔레메트리(telemetry)를 선호하게 만들었습니다. 2025년까지 87%의 기업이 하이브리드 또는 멀티 클라우드 환경을 운영했지만, 73%는 전체 스택 가시성(full-stack observability)이 부족하여 구성 오류에 취약한 사각지대가 발생했습니다. 2025년 네트워크 다운타임으로 인한 시간당 비용은 200만 달러에 달했으며, 이는 애플리케이션 성능을 인프라 상태와 연결하는 실시간 분석 채택을 촉진했습니다. 암호화된 DNS 및 광범위한 HTTPS는 패킷 수준의 가시성을 감소시켜 플로우 레코드 및 TLS 핸드셰이크에서 동작을 추론하는 메타데이터 분석에 대한 수요를 증가시켰습니다. 클라우드 제공업체는 사용료에 모니터링 기능을 내장하여 어플라이언스 없이 확장 가능한 SaaS 벤더에게 기회를 제공하고 있습니다. 이러한 동인은 네트워크 모니터링 시장의 성장 궤도를 크게 끌어올리고 있습니다.

2. 5G 및 IoT 트래픽의 급속한 확장: 아시아 태평양 지역의 5G 가입자는 2030년까지 21억 명에 달할 것으로 예상되며, 전 세계 IoT 연결은 같은 해 385억 개로 증가할 것입니다. 산업용 IoT는 마이크로초 단위의 지연 시간 급증이 생산을 중단시킬 수 있는 기계 간 트래픽을 유발하여 서브초(sub-second) 가시성을 요구합니다. 네트워크 슬라이싱은 서비스 수준 계약(SLA)을 시행하기 위해 슬라이스별 텔레메트리를 필요로 하며, 엣지 컴퓨팅은 수천 개의 마이크로 데이터 센터에 걸쳐 가시성을 분산시킵니다. 벤더들은 리소스가 제한된 엣지 노드에서 실행 가능한 경량 에이전트로 대응하고 있으며, 이는 제조, 물류 및 스마트 시티 배포에서 네트워크 모니터링 시장의 수요를 증가시킬 것으로 예상됩니다.

3. 사이버 보안 및 제로 트러스트 규정 준수 의무화: 미국 연방 기관은 OMB 메모 M-22-09에 따라 2027 회계연도까지 제로 트러스트 아키텍처를 달성해야 합니다. 이 의무는 모든 요청에서 신원을 검증하는 네트워크 텔레메트리를 요구하며, 모니터링을 모범 사례에서 규정 준수 의무로 전환시킵니다. 유럽 및 아시아의 유사한 규정은 데이터 상주 요건을 충족하기 위해 온프레미스 또는 하이브리드 배포를 강화합니다. 헬스케어, 금융, 중요 인프라 부문은 각각 HIPAA, PCI-DSS 4.0 및 부문별 감사 추적을 충족하기 위해 막대한 투자를 하고 있습니다. 이러한 의무는 잠재 수요를 계약 지출로 전환하는 것을 가속화하여 네트워크 모니터링 시장의 중기 연평균 성장률을 강화합니다.

4. AIOps 기반 관측 가능성 채택: 2025년까지 94%의 기업이 어떤 형태로든 AIOps를 사용했으며, 이는 전년 대비 12% 포인트 증가한 수치입니다. 머신러닝 모델은 기준 트래픽에서 두 표준 편차 이상 벗어나는 이상 징후를 감지하여 평균 해결 시간(MTTR)을 최대 60%까지 단축합니다. 일반 기업의 일일 텔레메트리 볼륨은 1.5테라바이트에 달하여 인간 분석가를 압도하고 자동화된 상관 관계 분석을 필요로 합니다. AI는 일상적인 문제 해결을 위한 기술 장벽을 낮추지만, 모델의 효율성은 고품질 데이터에 달려 있어 대규모 익명화된 데이터 세트를 제어하는 벤더에 대한 수요를 촉진합니다. 이러한 동인은 네트워크 모니터링 시장 내 AI 기반 플랫폼의 프리미엄 가격을 유지시킵니다.

제약 요인:

1. 고속 어플라이언스 자본 지출 부담: 400기가비트 및 800기가비트 링크로의 전환은 구매자들이 5만~15만 달러의 패킷 브로커와 20만 달러 이상의 800기가비트 시스템을 고려하게 만들며, 이는 100기가비트 장비에 비해 3배의 비용 증가를 의미합니다. 2025년 매출의 33.22%를 차지했던 중소기업은 종종 딥 패킷 검사를 샘플링된 플로우 데이터로 대체하여 저주파 공격에 취약한 공백을 남깁니다. FPGA 또는 GPU 가속을 사용하는 상용 서버의 소프트웨어 정의 모니터링은 포트당 비용을 최대 50%까지 절감하지만, 전문 기술을 필요로 하여 단기적인 채택을 제한하고 네트워크 모니터링 시장 성장을 억제합니다.

2. NetOps 및 SecOps 인력 부족: 2024년 전 세계 사이버 보안 인력 부족은 350만 명에 달했으며, 67%의 조직이 인력 부족으로 인한 프로젝트 지연을 보고했습니다. 2025년 선임 NetOps 역할은 평균 120일 동안 공석이었으며, 이는 기업들이 관리형 서비스 또는 모니터링이 부족한 네트워크로 전환하도록 유도했습니다. 벤더들은 복잡성을 가리기 위해 자동화를 내장하지만, 정교한 위협은 여전히 인간 프로토콜 분석가를 필요로 합니다. 이러한 인력 부족은 배포 속도를 늦추고 네트워크 모니터링 시장의 전반적인 성장을 완화시킵니다.

3. 번들형 네트워크 장비(NEM)의 독립형 도구 잠식: 네트워크 장비 제조업체(NEM)의 번들링 전략은 독립형 벤더들에게 압력을 가하고 있으며, 이는 AI 및 eBPF 기반 딥 패킷 검사를 통한 차별화를 촉진하고 있습니다.

4. 클라우드 모니터링에 대한 데이터 주권 제한: 유럽, 아시아 태평양(중국, 인도), 중동 지역의 데이터 주권 규정은 텔레메트리 데이터가 국경을 벗어나지 않도록 요구하여 클라우드 모니터링의 확장을 제한합니다.

# 세그먼트 분석

구성 요소별: 복잡성 증가에 따른 서비스 확장

모니터링 장비는 2025년 매출의 44.66%를 차지했으며, 이는 고속 환경에서 필수적인 데이터 센터 패킷 브로커 및 광학 탭에 의해 뒷받침되었습니다. 그러나 서비스 부문은 10.54%의 연평균 성장률로 가장 빠른 확장을 기록했습니다. HIPAA 준수 배포를 위한 전문 서비스는 종종 200만 달러를 초과하며, 관리형 서비스는 운영 센터 인력 없이 24시간 커버리지를 원하는 중소기업에게 큰 호응을 얻고 있습니다. eBPF는 벤더들이 Linux 커널에 딥 가시성 코드를 삽입할 수 있게 하여 하드웨어 탭의 필요성을 줄이고, 네트워크 장비 제조업체들은 스위치에 기본 모니터링 기능을 번들로 제공하여 장비 마진을 압박하고 있습니다. 서비스 부문의 네트워크 모니터링 시장 규모는 기업들이 NetOps를 아웃소싱함에 따라 하드웨어 부문을 능가할 것으로 예상됩니다. 소프트웨어 매출은 클라우드 네이티브 채택과 함께 움직입니다. 컨테이너에서 실행되는 에이전트 기반 수집기는 어플라이언스를 대체하고, SaaS 제공은 배포 시간을 몇 달에서 며칠로 단축합니다. 하이퍼스케일러는 처리량에 따라 지출을 조정하는 구독 모델을 선호하며, 규제 대상 부문은 상주 규칙을 충족하기 위해 온프레미스 수집기를 유지합니다. 결과적으로 하드웨어 매출은 낮은 한 자릿수 성장을 보일 것이며, 서비스와 소프트웨어는 2031년까지 네트워크 모니터링 시장 점유율 증가를 주도할 것입니다.

배포 방식별: 주권 및 경제성으로 인한 하이브리드 방식의 부상

온프레미스 배포는 GDPR, 중국 개인정보보호법 및 기타 데이터 주권 법규에 힘입어 2025년 57.96%의 점유율을 유지했습니다. 이러한 정책은 텔레메트리 데이터가 국경을 벗어나지 않도록 규정하여 규제 대상 데이터 세트에 대한 온프레미스 캡처를 강화합니다. 그럼에도 불구하고 하이브리드 구성은 11.54%의 연평균 성장률로 증가할 것으로 예상됩니다. 기업들은 점점 더 원시 패킷을 로컬에 유지하면서도 머신러닝 통찰력을 위해 풍부한 메타데이터를 퍼블릭 클라우드 분석으로 스트리밍하는 패턴을 채택하고 있으며, 이는 상주 위험을 완화하면서 클라우드 경제성을 확보하는 방식입니다. 클라우드 네이티브 모니터링은 자체 데이터 센터가 없는 디지털 네이티브 기업들에게 매력적입니다. 소비 기반 가격 책정 및 즉각적인 확장은 어플라이언스 지출을 없애고, 9.24%의 연평균 성장률로 확장되는 중소기업에게 매력적입니다. 전체 충실도 패킷을 클라우드로 전송하면 50-200밀리초의 지연이 추가됩니다. 벤더들은 대역폭을 최대 80%까지 절감하는 엣지 분석으로 대응하고 있습니다. 이러한 조합은 규정 준수와 확장성 균형을 위한 최적의 지점으로 하이브리드를 포지셔닝하여 이 부문의 네트워크 모니터링 시장 규모 성장을 강화합니다.

기업 규모별: 중소기업의 SaaS 경제성 수용

대기업은 방대한 장치 수와 다중 사이트 아키텍처를 반영하여 2025년 매출의 66.78%를 차지했습니다. 이들 기업은 동급 최고의 스택을 통합하고 AI 기반 모니터링 채택을 주도합니다. 대기업의 네트워크 모니터링 시장 점유율은 상당한 수준을 유지하겠지만, 포화 상태에 가까워짐에 따라 성장은 완만해질 것입니다. 그러나 중소기업은 성장의 최전선을 대표합니다. 종량제 SaaS는 500명 규모의 기업이 수십만 달러의 자본 예산 대신 월 5,000~15,000달러로 엔터프라이즈급 가시성을 확보할 수 있게 합니다. 관리형 서비스 제공업체는 툴링, 운영 및 사고 대응을 번들로 제공하여 진입 장벽을 더욱 낮춥니다. 문화적 관성이 구매 결정을 늦출 수 있지만, 대규모 서비스 중단 사태는 인식을 변화시킵니다. 결과적으로 중소기업은 2031년까지 네트워크 모니터링 시장 규모 증가의 더 큰 비중을 차지할 것입니다.

최종 사용자 산업별: 원격 의료 및 규정 준수로 인한 헬스케어 급증

IT 및 통신 산업은 서비스 제공업체가 대규모 가입자 기반에서 SLA를 시행하고 분석을 수익화함에 따라 2025년 지출의 29.52%를 유지했습니다. 그러나 헬스케어 산업은 9.86%의 연평균 성장률로 가장 빠르게 성장하는 수직 시장입니다. 2024년 랜섬웨어는 헬스케어 기관의 93%를 강타했으며, HIPAA 감사는 실시간 이상 탐지를 요구합니다. 네트워크 모니터링은 랜섬웨어 복구 시간을 21일에서 7일로 단축하여 예산 증가를 뒷받침합니다. 금융 기관은 PCI-DSS 4.0 및 Sarbanes-Oxley 감사 추적을 위한 지속적인 모니터링을 중요하게 생각하며 연간 100만~500만 달러를 투자합니다. 에너지 및 유틸리티, 정부, 산업 기업은 SCADA 및 DNP3 트래픽에 대한 프로토콜 인식 가시성을 필요로 합니다. 소매업체는 결제 지연 시간에 중점을 두며, 피크 시간 동안 시간당 10만 달러의 다운타임 손실을 입습니다. 이러한 수직 시장별 특성은 헬스케어 산업이 전체 연평균 성장률을 끌어올리는 동시에 네트워크 모니터링 산업의 광범위한 성장을 지속시킵니다.

# 지역 분석

북미는 OMB의 제로 트러스트 의무화와 적극적인 클라우드 채택에 힘입어 2025년 매출의 40.68%를 차지했습니다. 캐나다의 중요 사이버 시스템 보호법(Critical Cyber Systems Protection Act)은 유사한 의무를 추가하며, 멕시코의 자유화된 통신 시장은 5G 투자를 촉진합니다. 성숙도에도 불구하고 교체 주기 및 기능 업그레이드는 이 지역을 견고한 7-8% 성장 경로에 유지시켜 네트워크 모니터링 시장에서 핵심적인 역할을 강화합니다.

아시아 태평양은 10.24%의 연평균 성장률로 가장 빠른 지역 확장을 기록할 것입니다. 중국은 2020년에서 2025년 사이에 5G에 1,800억 달러를 투자했으며, 인도의 BharatNet Phase III는 25만 개 마을을 연결하기 위해 56억 달러를 할당했습니다. 데이터 현지화 법률은 온프레미스 캡처를 유도하지만, 익명화된 메타데이터를 통한 클라우드 분석은 여전히 번성하고 있습니다. 일본의 디지털청은 새로운 연방 시스템에 대한 제로 트러스트를 의무화했으며, 한국의 5G 보급률은 2025년 50%를 넘어섰고, 이는 밀집된 저지연 모니터링을 필요로 합니다.

유럽의 GDPR 시행은 2024년 52억 달러의 벌금을 부과하여 온프레미스 관측 가능성에 대한 투자를 촉진했습니다. 에너지 효율 지침 2023/1791은 11.7%의 에너지 절약을 의무화하여 데이터 센터가 전력 및 네트워크 활용도를 모니터링하도록 동기를 부여합니다. 독일, 영국, 프랑스, 이탈리아가 지역 지출의 60%를 차지합니다. 중동에서는 사우디아라비아의 비전 2030과 UAE의 두바이 2040 계획이 5천억 달러 이상의 스마트 시티 프로젝트를 추진하고 있으며, 각 프로젝트는 엣지-투-클라우드 가시성을 요구합니다. 아프리카의 기회는 아직 초기 단계이지만, 남아프리카, 나이지리아, 이집트가 5G를 배포하고 중요 인프라를 업그레이드함에 따라 개선되고 있습니다. 이러한 역학 관계는 네트워크 모니터링 시장의 글로벌 입지를 확대합니다.

# 경쟁 환경

상위 5개 기업인 Cisco, Microsoft, Broadcom, IBM, SolarWinds는 2025년 매출의 약 45%를 차지했습니다. Cisco의 280억 달러 규모 Splunk 인수는 ThousandEyes의 인터넷 가시성과 보안 분석을 통합하여 방어 가능한 엔드-투-엔드 포트폴리오를 구축했습니다. IBM의 64억 달러 규모 HashiCorp 인수는 워크로드와 함께 모니터링을 구현하는 코드형 인프라 자동화를 추가합니다. 네트워크 장비 제조업체의 번들링 전략은 독립형 벤더들에게 압력을 가하여 AI 및 eBPF 기반 딥 패킷 검사를 통한 차별화를 촉진합니다.

Modbus 및 DNP3 프로토콜이 지배적인 운영 기술(OT) 분야와 512MB 미만의 RAM을 제공하는 엣지 장치에는 여전히 미개척 시장이 존재합니다. 클라우드 네이티브 경쟁업체인 Datadog 및 Dynatrace는 통합 대시보드와 사용량 기반 가격 책정을 통해 기존 업체들을 위협하고 있습니다. 오픈 소스 조합인 Prometheus, Grafana, Jaeger는 엔지니어링 역량이 풍부한 기업들 사이에서 인기를 얻고 있지만, 통합 복잡성으로 인해 대중적인 채택은 제한적입니다. 2024년에 비준된 IEEE 802.1Qcw 텔레메트리 표준은 다중 벤더 상호 운용성을 촉진하여 전환 비용을 낮추고 경쟁 압력을 높이고 있습니다.

벤더들은 사용 편의성을 높이기 위해 안내형 워크플로우, 자동 기준선 설정, 로우 코드 진단 기능을 내장하고 있습니다. 2020년 침해 사고에서 회복 중인 SolarWinds는 신뢰도를 회복하기 위해 Kubernetes 모니터링을 추가했으며, NETSCOUT는 사고 타임라인을 단축하기 위해 AIOps를 통합했습니다. 전반적으로 벤더들이 클라우드, 엣지 및 온프레미스 환경 전반에 걸쳐 전체 스택 가시성을 제공하기 위해 경쟁함에 따라 통합 및 기능 융합은 계속될 것입니다.

네트워크 모니터링 산업 리더:

* Cisco Systems, Inc.

* SolarWinds Worldwide, LLC

* Broadcom Inc.

* NETSCOUT Systems, Inc.

* IBM Corporation

최근 산업 동향:

* 2025년 12월: Datadog은 eBPF 기반 딥 패킷 검사에 대한 지원을 강화하여 네트워크 성능 모니터링 플랫폼을 확장했습니다. 이를 통해 고객은 사이드카 프록시를 배포하지 않고도 컨테이너화된 마이크로서비스를 통해 애플리케이션 계층 트랜잭션을 추적할 수 있게 되었습니다.

* 2025년 11월: Microsoft Azure는 Azure Monitor Network Insights 2.0을 출시하여 하이브리드 및 멀티 클라우드 환경 전반에서 네트워크 텔레메트리와 애플리케이션 성능 지표를 상호 연관시키는 AI 기반 이상 탐지 기능을 통합했습니다.

* 2025년 10월: Dynatrace는 분산 아키텍처에서 애플리케이션 성능 저하의 원인이 되는 상위 종속성을 식별하는 인과 추론 기능을 갖춘 Davis AI 5.0을 출시했습니다.

* 2025년 9월: Cisco Systems는 280억 달러 규모의 Splunk 인수를 완료한 후 Splunk Observability Cloud를 ThousandEyes와 통합하여 인터넷, 클라우드 및 엔터프라이즈 네트워크 전반에 걸쳐 통합 가시성을 제공했습니다.

이 보고서는 글로벌 네트워크 모니터링 시장에 대한 포괄적인 분석을 제공합니다. 본 연구는 온프레미스, 엣지 및 퍼블릭 클라우드 환경에서 발생 가능한 장애를 예측하기 위해 실시간 트래픽 및 성능 지표를 지속적으로 캡처, 분석, 시각화하는 전용 어플라이언스, 소프트웨어 프로브 및 클라우드 서비스에서 발생하는 수익을 시장으로 정의합니다. 이는 초기 라이선스, 하드웨어 판매, 그리고 실시간 가시성, 경고, 보고 및 분석을 제공하는 정기 구독을 포함하며, 순수 보안 탐지 도구(IDS 또는 NDR)나 패킷 또는 플로우 수준 모니터링이 없는 광범위한 IT 서비스 제품군은 범위에서 제외됩니다.

시장의 주요 성장 동력으로는 클라우드 및 하이브리드 업무 트래픽의 확산, 5G 및 IoT 트래픽의 급격한 확장, 사이버 보안 및 제로 트러스트(Zero-Trust) 규정 준수 의무 강화, AIOps 기반 관측 가능성(Observability) 채택 증가, eBPF 기반 심층 가시성(Deep-Visibility) 기술의 모멘텀, 그리고 에너지 효율적인 친환경 IT 모니터링 솔루션에 대한 수요 증가 등이 있습니다.

반면, 시장의 성장을 저해하는 요인으로는 고속 어플라이언스 도입에 따른 높은 자본 지출(Capex) 부담, NetOps 및 SecOps 분야의 숙련된 인력 부족, 번들형 네트워크 장비(NEM)가 독립형 모니터링 도구 시장을 잠식하는 현상, 그리고 클라우드 모니터링에 대한 데이터 주권(Data-Sovereignty) 제한 등이 지적됩니다.

보고서는 시장을 다양한 기준으로 세분화하여 분석합니다. 구성 요소별로는 모니터링 장비, 소프트웨어, 그리고 전문 서비스 및 관리형 서비스로 구성된 서비스 부문으로 나뉩니다. 배포 모드별로는 온프레미스, 클라우드, 하이브리드 방식으로 구분되며, 최종 사용자 기업 규모에 따라 대기업과 중소기업(SMEs)으로 분류됩니다. 또한, 최종 사용자 산업별로는 IT 및 통신, BFSI(은행, 금융 서비스 및 보험), 헬스케어, 에너지 및 유틸리티, 정부, 소매 및 전자상거래, 산업 및 제조, 기타 산업으로 세분화됩니다. 지리적으로는 북미(미국, 캐나다, 멕시코), 남미, 유럽, 아시아 태평양(중국, 일본, 인도, 한국, 호주 및 뉴질랜드 포함), 중동, 아프리카 등 주요 지역 및 국가별 시장을 상세히 다룹니다.

글로벌 네트워크 모니터링 시장은 2031년까지 52억 3천만 달러 규모에 이를 것으로 예측되며, 연평균 성장률(CAGR) 8.9%로 성장할 전망입니다. 특히 하이브리드 아키텍처는 데이터 주권과 클라우드 경제성 사이의 균형을 추구하는 기업들의 요구에 따라 11.54%의 가장 빠른 CAGR로 성장하고 있습니다. 헬스케어 부문은 원격 의료 트래픽 증가, 랜섬웨어 노출 위험, HIPAA 감사 의무 등으로 인해 9.86%의 CAGR로 모니터링 지출이 가속화되고 있습니다.

주요 시장 동향으로는 350만 명에 달하는 사이버 보안 인력 부족이 고급 모니터링 도구의 도입을 지연시키고 있으며, 이로 인해 기업들이 관리형 서비스로 전환하는 경향이 나타납니다. AIOps 모델은 이상 탐지 및 근본 원인 분석을 자동화하여 평균 해결 시간(MTTR)을 최대 60%까지 단축하는 데 기여합니다. 지역별로는 대규모 5G 및 광대역 인프라 투자에 힘입어 아시아 태평양 지역이 10.24%의 CAGR로 가장 높은 성장 잠재력을 보입니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 분석이 포함됩니다. Cisco Systems, Microsoft Corporation, Broadcom Inc., Keysight Technologies, IBM Corporation, Juniper Networks, SolarWinds Worldwide, NETSCOUT Systems, Dynatrace, Datadog, Splunk Inc. 등 20개 주요 기업의 프로필이 상세히 제시됩니다.

본 보고서의 연구 방법론은 다국적 기업의 네트워크 아키텍트, 통신사 조달 책임자, 관리 서비스 제공업체 및 모니터링 공급업체 제품 관리자와의 심층 인터뷰를 통한 1차 연구와 FCC, Eurostat, APNIC, IEEE 등의 공개 데이터셋, 기업 재무 보고서(10-K, S-1), 투자자 자료, 뉴스 피드 등을 활용한 2차 연구를 결합합니다. 시장 규모 및 예측은 이더넷 스위치 포트 및 클라우드 인스턴스의 설치 기반을 기반으로 하는 하향식 모델과 공급업체 데이터를 통한 상향식 검증을 통해 이루어지며, 매년 갱신되는 최신 데이터를 제공하여 의사 결정자들에게 신뢰할 수 있는 정보를 제공합니다. Mordor Intelligence는 실시간 성능 도구에만 집중하고 관찰된 포트 수를 기준으로 채택률을 고정함으로써, 일관되고 의사 결정에 즉시 활용 가능한 시장 정보를 제공하며, 이는 다른 보고서들과의 차별점입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 클라우드 및 하이브리드 업무 트래픽 확산

- 4.2.2 5G 및 IoT 트래픽의 급속한 확장

- 4.2.3 사이버 보안 및 제로 트러스트 규정 준수 의무

- 4.2.4 AIOps 기반 관측 가능성 채택

- 4.2.5 eBPF 기반 심층 가시성 모멘텀

- 4.2.6 에너지 효율적인 친환경 IT 모니터링 수요

- 4.3 시장 제약

- 4.3.1 고속 어플라이언스 CAPEX 부담

- 4.3.2 NetOps 및 SecOps 인력 부족

- 4.3.3 번들 NEM 장비가 독립형 도구를 잠식

- 4.3.4 클라우드 모니터링에 대한 데이터 주권 제한

- 4.4 산업 가치 사슬 분석

- 4.5 중요 규제 프레임워크 평가

- 4.6 주요 이해관계자 영향 평가

- 4.7 기술 전망

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 소비자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

- 4.9 거시 경제 요인의 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 모니터링 장비

- 5.1.2 소프트웨어

- 5.1.3 서비스

- 5.1.3.1 전문 서비스

- 5.1.3.2 관리형 서비스

- 5.2 배포 모드별

- 5.2.1 온프레미스

- 5.2.2 클라우드

- 5.2.3 하이브리드

- 5.3 최종 사용자 기업 규모별

- 5.3.1 대기업

- 5.3.2 중소기업 (SMEs)

- 5.4 최종 사용자 산업별

- 5.4.1 IT 및 통신

- 5.4.2 BFSI

- 5.4.3 헬스케어

- 5.4.4 에너지 및 유틸리티

- 5.4.5 정부

- 5.4.6 소매 및 전자상거래

- 5.4.7 산업 및 제조

- 5.4.8 기타 최종 사용자 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 호주 및 뉴질랜드

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동

- 5.5.5.1 사우디아라비아

- 5.5.5.2 아랍에미리트

- 5.5.5.3 튀르키예

- 5.5.5.4 중동 기타 지역

- 5.5.6 아프리카

- 5.5.6.1 남아프리카 공화국

- 5.5.6.2 나이지리아

- 5.5.6.3 이집트

- 5.5.6.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 가용 재무 정보, 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Broadcom Inc.

- 6.4.4 Keysight Technologies, Inc.

- 6.4.5 IBM Corporation

- 6.4.6 Juniper Networks, Inc.

- 6.4.7 SolarWinds Worldwide, LLC

- 6.4.8 NETSCOUT Systems, Inc.

- 6.4.9 Dynatrace, Inc.

- 6.4.10 Datadog, Inc.

- 6.4.11 LogicMonitor, Inc.

- 6.4.12 ExtraHop Networks, Inc.

- 6.4.13 Nagios Enterprises, LLC

- 6.4.14 Riverbed Technology, LLC

- 6.4.15 Paessler AG

- 6.4.16 LiveAction, Inc.

- 6.4.17 Garland Technology, LLC

- 6.4.18 Profitap HQ B.V.

- 6.4.19 Auvik Networks, Inc.

- 6.4.20 Splunk Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

네트워크 모니터링은 기업의 핵심 자산인 네트워크 인프라의 상태, 성능, 가용성을 지속적으로 감시하고 분석하여 잠재적인 문제를 사전에 감지하고 해결하는 일련의 과정을 의미합니다. 이는 서버, 라우터, 스위치, 방화벽 등 네트워크를 구성하는 모든 요소와 이들을 통해 흐르는 트래픽의 흐름을 실시간으로 파악함으로써, 네트워크의 안정적인 운영을 보장하고 서비스 품질을 최적화하는 데 필수적인 활동입니다. 궁극적으로 네트워크 모니터링은 네트워크 가시성을 확보하여 장애 발생 시 신속한 대응을 가능하게 하고, 나아가 선제적인 문제 해결을 통해 비즈니스 연속성을 유지하는 데 기여합니다.

네트워크 모니터링은 그 목적과 대상에 따라 여러 유형으로 분류될 수 있습니다. 첫째, 성능 모니터링은 네트워크 대역폭 사용량, 지연 시간(latency), 패킷 손실률, 장비의 CPU 및 메모리 사용량 등 핵심 성능 지표를 추적하여 네트워크 병목 현상을 식별하고 성능 저하의 원인을 분석합니다. 둘째, 가용성 모니터링은 네트워크 장비 및 서비스의 작동 여부(업/다운 상태)를 주기적으로 확인하여 서비스 중단을 즉시 감지하고 대응할 수 있도록 합니다. 셋째, 트래픽 모니터링은 네트워크를 통과하는 데이터의 양, 종류, 출발지 및 목적지 등을 분석하여 비정상적인 트래픽 패턴이나 잠재적인 위협을 식별하는 데 활용됩니다. 넷째, 보안 모니터링은 비정상적인 접근 시도, 악성 트래픽 유입, 침입 시도 등 보안 위협을 감지하고 분석하여 네트워크 보안을 강화하는 데 중점을 둡니다. 마지막으로, 클라우드 환경의 확산에 따라 클라우드 네트워크 모니터링은 가상 네트워크, VPC, 로드밸런서 등 클라우드 인프라의 성능과 가용성을 감시하는 중요한 유형으로 부상하고 있습니다.

네트워크 모니터링은 다양한 비즈니스 및 IT 운영 측면에서 광범위하게 활용됩니다. 가장 중요한 활용 사례는 장애 예방 및 신속한 복구입니다. 모니터링 시스템은 문제 발생 전 징후를 감지하여 선제적인 조치를 가능하게 하며, 장애 발생 시에는 정확한 원인 파악을 통해 복구 시간을 단축시킵니다. 또한, 네트워크 성능 최적화를 통해 병목 현상을 해소하고 자원 할당을 효율적으로 조정하여 애플리케이션 성능을 향상시키고 사용자 경험을 개선합니다. 보안 측면에서는 비정상 행위를 탐지하고 위협을 분석하여 네트워크 보안을 강화하며, 규제 준수 여부를 확인하는 데도 기여합니다. 장기적으로는 네트워크 트래픽 및 자원 사용량 데이터를 기반으로 미래 네트워크 요구사항을 예측하고 인프라 확장 계획을 수립하는 용량 계획(Capacity Planning)에 필수적인 정보를 제공합니다. 이 외에도 서비스 수준 협약(SLA) 준수 여부를 확인하고, 불필요한 자원 낭비를 방지하여 운영 비용을 절감하는 등 다각적인 이점을 제공합니다.

네트워크 모니터링은 다양한 관련 기술과 상호작용하며 발전하고 있습니다. 대표적으로 SNMP(Simple Network Management Protocol)는 네트워크 장비의 정보를 수집하고 관리하는 데 널리 사용되는 표준 프로토콜입니다. NetFlow, sFlow, IPFIX와 같은 기술은 네트워크 트래픽 흐름 정보를 상세하게 수집하여 트래픽 분석의 기반을 제공합니다. ICMP(Internet Control Message Protocol)는 Ping 등을 통해 장비의 가용성을 확인하는 데 활용되며, WMI(Windows Management Instrumentation)는 Windows 시스템의 정보를 수집하는 데 사용됩니다. 클라우드 환경에서는 각 클라우드 서비스 제공업체가 제공하는 API를 통해 지표를 수집하는 방식이 일반적입니다. 최근에는 인공지능(AI) 및 머신러닝(ML) 기술이 도입되어 방대한 모니터링 데이터 속에서 비정상 패턴을 자동으로 탐지하고, 미래의 성능 저하를 예측하며, 나아가 자동화된 문제 해결을 지원하는 방향으로 발전하고 있습니다. 또한, SIEM(Security Information and Event Management)과 같은 보안 솔루션, APM(Application Performance Monitoring)과 같은 애플리케이션 성능 모니터링 솔루션, 그리고 NPMD(Network Performance Monitoring and Diagnostics)와 같은 전문 솔루션들과 연계하여 더욱 포괄적인 IT 인프라 관리를 가능하게 합니다.

현재 네트워크 모니터링 시장은 디지털 전환의 가속화, 클라우드 및 하이브리드 환경의 확산, IoT 및 5G 기술 도입으로 인한 연결 장치 및 트래픽의 폭증, 그리고 사이버 보안 위협의 증대 등 다양한 요인에 의해 지속적으로 성장하고 있습니다. 기업들은 복잡해지는 네트워크 환경에서 가시성을 확보하고 안정적인 서비스를 제공하기 위해 네트워크 모니터링 솔루션에 대한 투자를 확대하고 있습니다. 특히, 원격 근무의 확산은 분산된 환경에서의 네트워크 관리의 중요성을 더욱 부각시켰으며, 데이터 보호 및 네트워크 안정성 관련 규제 준수 또한 모니터링 솔루션 도입의 주요 동기가 되고 있습니다. 이러한 배경 속에서 시장은 온프레미스 및 클라우드 환경을 아우르는 통합 모니터링 솔루션과 AI 기반의 지능형 분석 기능을 제공하는 솔루션에 대한 수요가 증가하는 추세입니다.

미래 네트워크 모니터링은 더욱 지능적이고 통합적인 방향으로 발전할 것으로 전망됩니다. 첫째, AI/ML 기반의 지능형 모니터링은 예측 분석을 통해 잠재적인 문제를 사전에 경고하고, 이상 징후를 자동으로 탐지하며, 나아가 자율 복구 기능을 강화하여 운영 효율성을 극대화할 것입니다. 둘째, 온프레미스, 클라우드, 엣지 컴퓨팅 환경을 아우르는 통합 가시성(Unified Visibility)을 제공하는 플랫폼이 더욱 중요해질 것입니다. 이는 복잡한 하이브리드 환경에서 엔드투엔드(end-to-end) 가시성을 확보하여 문제 해결 시간을 단축하는 데 기여할 것입니다. 셋째, AIOps(Artificial Intelligence for IT Operations)의 발전과 함께 네트워크 모니터링은 IT 운영 전반에 걸쳐 AI를 적용하여 모니터링, 분석, 자동화를 통합하는 핵심 요소가 될 것입니다. 넷째, 네트워크 모니터링은 보안 솔루션과의 연계를 더욱 강화하여 NDR(Network Detection and Response)과 같은 새로운 보안 패러다임의 핵심 구성 요소로 자리매김할 것입니다. 마지막으로, 클라우드 기반의 유연하고 확장 가능한 서비스형 모니터링(Monitoring-as-a-Service, MaaS)의 확산과 함께, 제로 트러스트(Zero Trust) 아키텍처를 지원하기 위한 모든 트래픽에 대한 지속적인 검증 및 모니터링이 필수가 될 것입니다. 또한, Prometheus, Grafana와 같은 오픈소스 및 커뮤니티 기반 솔루션의 발전도 시장에 중요한 영향을 미칠 것으로 예상됩니다.