❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

신경퇴행성 질환 시장 분석: 성장 동향 및 2026-2031년 예측

# 1. 시장 개요 및 전망

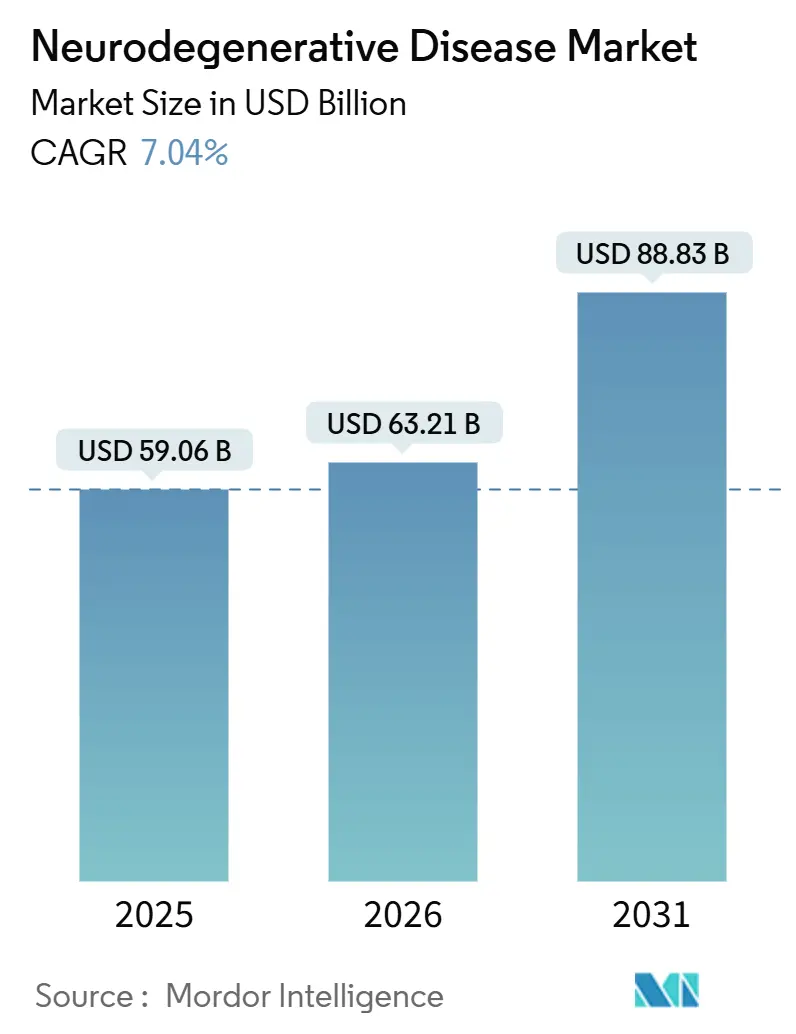

신경퇴행성 질환 시장은 2025년 590억 6천만 달러에서 2026년 632억 1천만 달러로 성장할 것으로 예상되며, 2031년에는 888억 3천만 달러에 달하여 2026년부터 2031년까지 연평균 성장률(CAGR) 7.04%를 기록할 것으로 전망됩니다. 이러한 견고한 성장은 전 세계적인 고령화 인구 증가, 질병 조절 생물학적 제제의 새로운 승인, 그리고 조기 개입을 가능하게 하는 정밀 진단 도구의 발전이 주요 동인으로 작용하고 있습니다.

경쟁 환경은 기존 블록버스터 제품을 방어하려는 기존 기업들과 유전자 및 RNA 치료제를 후기 임상 단계로 추진하는 바이오기술 신규 기업들 간의 경쟁 심화로 특징지어집니다. 미국에서는 고가 치료제에 대한 지불 의지가 여전히 높지만, 증상 완화 약물의 제네릭 침식은 매출 구성을 변화시키고 있습니다. 아시아 태평양 지역 정부의 전국적인 치매 검진 의무화는 진단 검사량 증가와 시약 수요를 촉진하고 있습니다. AI 기반 신약 발굴 플랫폼은 표적 식별 시간을 단축하고 벤처 캐피탈을 유전적으로 정의된 틈새 적응증으로 유인하며 경쟁 강도를 높이고 있습니다.

본 보고서에 따르면, 연구 기간은 2020년부터 2031년까지이며, 시장 규모는 2026년 632억 1천만 달러에서 2031년 888억 3천만 달러로 연평균 7.04%의 성장률을 보일 것으로 예측됩니다. 가장 빠르게 성장하는 시장은 아시아 태평양 지역이며, 가장 큰 시장은 북미 지역입니다. 시장 집중도는 ‘중간’ 수준으로 평가됩니다.

# 2. 핵심 보고서 요약 (Key Report Takeaways)

* 적응증별: 2025년 알츠하이머병이 신경퇴행성 질환 시장 점유율의 41.72%를 차지했으며, 근위축성 측삭 경화증(ALS)은 2031년까지 연평균 9.36%의 성장률을 기록할 것으로 예상됩니다.

* 약물 분류별: 2025년 콜린에스테라제 억제제가 시장 점유율의 27.98%를 차지했으며, 유전자 및 세포 치료제는 2026년부터 2031년까지 연평균 9.21% 성장할 것으로 전망됩니다.

* 분자 유형별: 2025년 저분자 약물이 60.55%의 점유율로 우위를 점했으며, RNA 기반 치료제는 2031년까지 연평균 9.14%로 가장 빠른 성장을 보일 것으로 예측됩니다.

* 투여 경로별: 2025년 경구 투여가 76.88%의 점유율로 지배적이었으며, 경피 또는 비강 투여는 같은 기간 동안 연평균 9.88% 성장할 것으로 예상됩니다.

* 유통 채널별: 2025년 병원 약국이 53.92%의 점유율로 선두를 달렸으며, 온라인 약국은 2031년까지 연평균 10.08% 성장할 것으로 전망됩니다.

* 지역별: 2025년 북미가 전체 매출의 41.96%를 차지했으며, 아시아 태평양 지역은 2031년까지 연평균 8.31%로 가장 빠르게 성장할 것으로 예상됩니다.

# 3. 시장 동향 및 통찰 (Market Trends and Insights)

3.1. 성장 동인 (Drivers)

* 고령화 인구 증가로 인한 질병 부담 심화: 2030년까지 65세 이상 인구가 전 세계 인구의 16.5%를 차지할 것으로 예상되며, 일본은 이미 2024년에 29.1%에 달했습니다. 이에 따라 각국 정부는 지역사회 검진 의무화를 추진하고 있습니다. 일본은 2025년 4월부터 75세 이상 시민에게 의무적인 연간 인지 검사를 시작했으며, 한국도 2026년 1월 유사한 프로그램을 시행했습니다. 이러한 정책은 조기 진단 및 개입에 대한 지불 의지를 높이고 있습니다.

* 질병 조절 치료제의 출시 및 보험 적용 확대: 2024년 도나네맙(donanemab)과 피하 주사형 레카네맙(lecanemab)의 승인은 증상 완화에서 질병 조절로 치료 패러다임을 전환시켰습니다. 이들의 출시는 아밀로이드 플라크 제거 및 인지 안정화 효과가 입증될 경우 고가 생물학적 제제에 대한 보험 적용이 가능하다는 것을 보여주었습니다. 15개 이상의 항아밀로이드 또는 항타우 항체가 3상 파이프라인에 있으며, 이는 치료제 개발 경쟁을 예고합니다.

* 신경 영상 및 혈액 기반 바이오마커 진단의 발전: 정밀 진단은 개인 맞춤형 치료 알고리즘의 기반이 됩니다. 아밀로이드 PET, 뇌척수액(CSF) p-tau 분석, 그리고 새로운 혈액 기반 검사는 전임상 단계 환자 분류를 가능하게 하여 임상 시험 성공률을 높이고 조기 처방을 용이하게 합니다. 란테우스(Lantheus)의 2024년 라이프 분자 영상(Life Molecular Imaging) 인수는 상업적 치료 경로에 통합될 독점 추적자를 확보했습니다.

* 신경과학 R&D 투자 확대: 로슈(Roche)의 2030년까지 500억 달러 투자 약속은 이 분야의 막대한 자본 유입을 보여줍니다. 일라이 릴리(Eli Lilly), 노바티스(Novartis), 다케다(Takeda) 등도 생물학적 제제 제조 및 AI 기반 표적 발굴에 집중하고 있습니다. 벤처 캐피탈 자금은 단백질 분해제 및 유전자 편집 방식과 같은 플랫폼 기술에 중점을 두며 회복세를 보이고 있습니다.

* AI 기반 신규 표적 발굴: AI 기반 신약 발굴 플랫폼은 표적 식별 시간을 단축하고 벤처 캐피탈을 유전적으로 정의된 틈새 적응증으로 유인하며 경쟁 강도를 높이고 있습니다.

* 뇌 표적 약물 전달 플랫폼: 뇌 표적 약물 전달 플랫폼의 발전은 치료 효과를 높이는 데 기여하고 있습니다.

3.2. 시장 제약 요인 (Restraints)

* 후기 임상 시험의 높은 실패율: 일라이 릴리는 2024년 12월 인지 평가 지표 미달로 자고테네맙(zagotenemab) 개발을 중단하며 12억 달러를 상각했습니다. 로슈는 2024년 3월 간테네루맙(gantenerumab) 알츠하이머 예방 연구를 무익하다는 이유로 종료했습니다. 규제 당국은 대리 평가 지표를 허용하지만, 확증 임상 시험은 9년 이내에 임상적 이점을 입증해야 하므로 상업화 기간이 단축됩니다.

* 첨단 치료제의 높은 가격: 레카네맙은 연간 26,500달러, 도나네맙은 약 32,000달러로 예상되어 메디케어 파트 B 지출을 크게 증가시킬 수 있습니다. 노바티스(Novartis)의 졸겐스마(Zolgensma)는 환자당 210만 달러에 달하며, 성과 기반 계약은 운동 이정표에 따라 지불액을 연동합니다.

* 제한적인 바이오마커 인프라: 라틴 아메리카, 중동, 아프리카, 아시아 태평양의 농촌 지역에서는 바이오마커 인프라가 제한적이라는 점이 장기적인 시장 성장을 저해할 수 있습니다.

* 바이러스 벡터 제조 병목 현상: 바이러스 벡터 제조의 병목 현상은 북미, 유럽, 일본 등지에서 신약 출시를 지연시킬 수 있습니다.

* 주요 신경학 브랜드의 특허 만료: 2026년 아리셉트(Aricept)의 특허 만료는 28억 달러의 브랜드 매출을 소멸시키고 제네릭 도네페질(donepezil) 경쟁자들 간의 가격 경쟁을 유발할 것입니다. 2029년에는 남자리크(Namzaric)도 유사한 침식을 겪을 것으로 예상됩니다. 이는 단기적인 매출 성장을 억제하지만, 기업들이 고부가가치 혁신을 가속화하도록 유도하여 궁극적으로 신경퇴행성 질환 시장을 지속 가능하게 합니다.

# 4. 세그먼트 분석 (Segment Analysis)

4.1. 적응증별: 알츠하이머병 지배, ALS 성장 (By Indication: Alzheimer’s Disease Dominates Despite ALS Growth)

알츠하이머병은 높은 유병률과 다양한 치료제로 인해 2025년 신경퇴행성 질환 시장 점유율의 41.72%를 차지했습니다. 2025년 레켐비(Leqembi) 매출 급증은 질병 조절 항체의 상업적 잠재력을 재확인했습니다. 파킨슨병과 다발성 경화증은 도파민성 및 면역 조절 요법을 통해 꾸준한 수요를 유지하지만, 혁신 속도는 더딥니다. ALS는 비록 시장 규모는 작지만, 유전자 침묵 후보 물질과 신생아 검진 프로그램 확대로 연평균 9.36%의 성장률을 보이고 있습니다. 헌팅턴병은 프리도피딘(Pridopidine)의 유럽 승인으로 처음으로 실질적인 질병 조절 옵션을 얻었습니다.

4.2. 약물 분류별: 콜린에스테라제 억제제 주도, 유전자 치료제 부상 (By Drug Class: Cholinesterase Inhibitors Anchor, Gene Therapies Ascend)

콜린에스테라제 억제제는 기존의 1차 치료제 사용을 반영하여 2025년 신경퇴행성 질환 시장의 27.98%를 차지했습니다. 그러나 파이프라인 개발 속도는 유전자 및 세포 치료제에 유리하게 작용하고 있으며, 벡터 설계 및 제조 규모 개선에 따라 연간 9.21% 성장할 것으로 예상됩니다. 모노클로날 항체는 아밀로이드를 넘어 알파-시누클레인(alpha-synuclein) 및 TDP-43을 표적으로 확장되고 있습니다. NMDA 길항제와 도파민 작용제는 여전히 주요 약물이지만 제네릭 경쟁에 직면해 있습니다. RNA 치료제는 생물학적 제제보다 낮은 제조원가와 저분자 약물보다 높은 특이성을 바탕으로 전략적인 중간 지점을 차지하고 있습니다.

4.3. 분자 유형별: 저분자 약물 선두, RNA 치료제 성장 (By Molecule Type: Small Molecules Lead, RNA Therapeutics Gain Traction)

저분자 약물은 경구 투여 선호도와 성숙한 공급망에 힘입어 2025년 60.55%의 점유율을 유지했습니다. 그러나 안티센스 올리고뉴클레오타이드(antisense oligonucleotides) 및 siRNA 플랫폼은 연평균 9.14%의 성장률을 기록할 것으로 예측되며, 투여 간격을 분기별 또는 반기별로 연장하는 화학적 변형의 이점을 누리고 있습니다. 생물학적 제제(이중특이성 항체 포함)는 주입 시간을 단축하고 치료 비용을 절감하는 피하 제형을 통해 확장되고 있습니다.

4.4. 투여 경로별: 새로운 전달 방식 성장 (By Route of Administration: Novel Delivery Gains Traction)

경구 투여는 2025년 76.88%의 점유율로 지배적이었지만, 환자 및 보호자 설문조사에 따르면 임상적 이점이 입증될 경우 최소 침습적 대안에 대한 수용도가 높아지고 있습니다. 비강 글루타티온(intranasal glutathione) 및 경피 로티고틴(transdermal rotigotine) 시범 프로그램은 높은 순응도를 기록하며 이러한 경로의 연평균 9.88% 성장률 예측을 뒷받침합니다. 규제 기관은 운동 증상 변동 제어의 미충족 수요를 인식하여 기기-약물 복합제 검토를 신속하게 처리하고 있습니다.

4.5. 유통 채널별: 디지털 전환 가속화 (By Distribution Channel: Digital Transformation Accelerates)

병원 약국은 항체 및 유전자 치료제의 초기 프로토콜이 전문의 감독을 요구함에 따라 2025년 신경퇴행성 질환 시장 점유율의 53.92%를 차지했습니다. 그러나 원격 의료 확산은 온라인 약국 CAGR을 10.08%로 끌어올리고 있으며, 전자 처방전 통합을 통해 유지 용량에 대한 직접 가정 배송이 가능해지고 있습니다. 전문 약국은 콜드 체인 역량을 강화하고 간호사 주도 순응도 프로그램을 배포하고 있습니다. 소매 체인은 매장 내 인지 검사를 위한 상담실을 업그레이드하여 진단과 조제를 연결하고 있습니다.

# 5. 지역 분석 (Geography Analysis)

* 북미: 2025년 전 세계 매출의 41.96%를 차지했으며, FDA의 신속 승인 경로와 메디케어 보험 적용이 새로운 생물학적 제제의 빠른 채택을 주도하고 있습니다. 2025년 1월 포스디네맙(posdinemab)과 티비데노푸스프 알파(tividenofusp alfa)에 대한 혁신 치료제 지정은 규제 민첩성을 보여줍니다. 벤처 캐피탈은 보스턴과 샌프란시스코 허브로 유입되고 있으며, 로슈의 500억 달러 미국 확장 투자는 국내 생물학적 제제 생산 역량을 확보하고 있습니다.

* 아시아 태평양: 2031년까지 연평균 8.31%로 가장 빠른 성장률을 보일 것으로 예상됩니다. 일본의 레켐비 빠른 채택은 예산 심사에도 불구하고 고가 항체에 대한 보험 적용의 지역적 선례를 만들었습니다. 중국은 우선 심사 채널을 통해 신약 허가 심사를 가속화하고 있으며, 현지 기업들은 바이오시밀러 및 RNA 치료제를 공동 개발하여 진입 가격을 낮추고 있습니다. 한국은 AI 기반 검진 도구에 자금을 지원하고 있으며, 호주는 유전체 검사를 공공 보건 혜택에 통합하고 있습니다.

* 유럽: EMA의 중앙 집중식 절차에 힘입어 꾸준한 성장을 보이고 있으며, 이는 위험과 접근성 사이의 균형을 맞춥니다. 독일, 프랑스, 영국은 프리미엄 시장으로 남아 있지만, 지출을 억제하기 위해 성과 기반 리베이트를 협상하고 있습니다. 남유럽은 EU 결속 기금으로 공동 자금을 지원받는 지역 치매 계획 배포를 늘려 조기 진단 및 질병 진행 둔화를 지원하고 있습니다.

# 6. 경쟁 환경 (Competitive Landscape)

시장 구조는 상위 다국적 기업들이 특허 자산과 유통력을 활용하고 있음에도 불구하고, 단일 기업이 3분의 1 이상의 점유율을 초과하지 않는 중간 정도의 집중도를 유지하고 있습니다. 바이오젠(Biogen), 로슈(Roche), 일라이 릴리(Eli Lilly), 에자이(Eisai), 노바티스(Novartis)는 브랜드 매출의 약 62%를 차지하고 있으며, 벤처 지원 신규 기업들에게 충분한 성장 여지를 남겨두고 있습니다.

전략적 제휴가 거래 흐름을 지배하며, 바이오젠-네오모프(Biogen–Neomorph)의 14억 5천만 달러 단백질 분해제 계약과 노바티스-바이오에이지(Novartis–BioAge)의 5억 3천만 달러 장수 협력이 대표적입니다. M&A 활동은 애브비(AbbVie)의 87억 달러 세레벨(Cerevel) 인수와 존슨앤드존슨(Johnson & Johnson)의 146억 달러 인트라셀룰러 테라피스(Intra-Cellular Therapies) 인수로 반등했으며, 이는 위험이 완화된 2상 자산에 대한 수요를 반영합니다.

AI를 활용한 신규 표적 발굴 및 화학 워크플로우 가속화 플랫폼은 기존 기업의 규모 우위에 도전하고 있습니다. 솔리드 바이오사이언스(Solid Biosciences)의 FDA 승인과 안노비스 바이오(Annovis Bio)의 3상 승인은 규제 당국이 설득력 있는 과학을 가진 소규모 스폰서에게도 기회를 제공할 의지가 있음을 보여줍니다. 한편, 대형 제약사들은 진단 및 디지털 헬스케어 분야로 다각화하여 엔드 투 엔드 가치 확보를 추진하고 있습니다. 전반적으로 역동적인 협력, 선별적 통합, 그리고 교차 부문 융합이 신경퇴행성 질환 시장의 경쟁 구도를 형성하고 있습니다.

주요 시장 참여 기업:

* Boehringer Ingelheim International GmbH

* UCB SA

* Novartis AG

* Merck & Co Inc.

* Teva Pharmaceuticals, Inc.

# 7. 최근 산업 동향 (Recent Industry Developments)

* 2026년 1월: NRG Therapeutics는 ALS/파킨슨병 치료제 NRG5051의 1상 임상시험 첫 참가자 투여를 시작했습니다.

* 2026년 1월: Ipsen은 Origami Therapeutics와 유전성 신경퇴행성 질환 단백질 분해제에 대한 글로벌 옵션 계약을 체결했습니다.

* 2025년 12월: SciNeuro Pharmaceuticals는 Lp-PLA2, 베타-아밀로이드, LRRK2 프로그램 개발을 위한 5,300만 달러 자금 조달을 완료했습니다.

* 2025년 6월: Roche는 긍정적인 중간 단계 데이터에 따라 파킨슨병 후보 물질을 3상으로 진입시켰습니다.

* 2024년 12월: Lantheus는 Life Molecular Imaging을 12억 7천만 달러에 인수 완료했습니다.

* 2024년 11월: Johnson & Johnson은 Intra-Cellular Therapies를 146억 달러에 인수 발표했습니다.

본 보고서는 뇌 신경세포에 영향을 미치는 다양한 질환을 포괄하는 신경퇴행성 질환 시장에 대한 심층 분석을 제공합니다. 신경퇴행성 질환은 현재 완치법이 없으며, 신경세포의 점진적인 사멸을 특징으로 합니다.

시장 규모는 2026년 632.1억 달러에 달했으며, 2031년에는 888.3억 달러로 성장할 것으로 전망됩니다. 이는 해당 기간 동안 견고한 성장세를 보일 것임을 시사합니다.

주요 시장 성장 동력으로는 고령화 인구 증가와 질병 부담 심화, 질병 조절 치료제(DMT)의 출시 및 보험 적용 확대, 신경 영상 및 혈액 기반 바이오마커 기술 발전, 신경과학 R&D 투자 확대, AI 기반 신규 표적 발굴 가속화, 뇌혈관장벽(BBB) 투과율을 높이는 뇌 표적 약물 전달 플랫폼 개발 등이 있습니다.

반면, 후기 임상시험에서의 높은 실패율, 첨단 생물학적 제제 및 유전자 치료제의 높은 가격, 신흥 시장의 제한적인 바이오마커 인프라, 바이러스 벡터 제조 공급망 병목 현상 등은 시장 성장을 저해하는 요인으로 작용합니다. 특히, 생물학적 복잡성과 임상 평가 지표 측정의 어려움으로 인해 3상 임상시험의 실패율이 85%를 초과하는 것으로 나타났습니다.

시장은 적응증, 약물 종류, 분자 유형, 투여 경로, 유통 채널 및 지역별로 세분화되어 분석됩니다. 적응증별로는 파킨슨병, 알츠하이머병, 다발성 경화증, 헌팅턴병, 루게릭병(ALS), 전측두엽 치매, 척수성 근위축증(SMA) 및 기타 희귀 신경퇴행성 질환을 포함합니다. 이 중 알츠하이머병은 2025년 전 세계 매출의 41.72%를 차지하며 시장을 주도하고 있습니다.

약물 종류별로는 NMDA 수용체 길항제, 콜린에스테라제 억제제, 도파민 작용제, 면역조절제/단일클론항체, 유전자 및 세포 치료제, 안티센스 올리고뉴클레오타이드 및 RNAi 등이 포함됩니다. 유전자 및 세포 치료제는 연평균 9.21%의 가장 빠른 성장률을 보이며 주목할 만한 부문으로 부상하고 있습니다. 분자 유형은 소분자 약물, 생물학적 제제 및 단일클론항체, RNA 기반 치료제 등으로 구분됩니다. 투여 경로는 경구, 비경구(정맥/피하), 경피/비강, 수막강내 주입, 집중 초음파 매개 전달 등을 포함합니다.

유통 채널은 병원 약국, 소매 및 전문 약국, 온라인 약국으로 구성되며, 온라인 약국은 원격 의료 및 전자 처방전의 발전으로 10.08%의 연평균 성장률을 기록하며 가장 빠르게 성장하고 있습니다. 지역별로는 북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미로 구분되며, 아시아-태평양 지역은 고령화 인구 증가와 접근성 개선에 힘입어 8.31%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상됩니다.

경쟁 환경 분석은 시장 집중도, 시장 점유율 분석 및 주요 기업 프로필을 포함하며, AbbVie, Biogen, Eisai, Eli Lilly, Roche, Novartis, Pfizer 등 다수의 글로벌 제약사들이 시장에 참여하고 있습니다. 보고서는 또한 시장 기회와 미래 전망, 미충족 수요 평가를 통해 향후 시장의 방향성을 제시합니다.

종합적으로, 신경퇴행성 질환 시장은 고령화와 기술 발전이라는 강력한 동력에 힘입어 지속적인 성장이 예상되나, 높은 개발 비용과 임상 실패율이라는 도전 과제를 안고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고령화 인구 증가로 인한 질병 부담 가중

- 4.2.2 질병 조절 치료제의 출시 및 보험 적용

- 4.2.3 신경 영상 및 혈액 기반 바이오마커의 발전

- 4.2.4 신경과학 R&D 투자 확대

- 4.2.5 AI 기반 신규 표적 발굴 가속화

- 4.2.6 BBB 투과를 향상시키는 뇌 표적 전달 플랫폼

- 4.3 시장 제약

- 4.3.1 후기 임상 시험의 높은 실패율

- 4.3.2 첨단 생물학적 제제 및 유전자 치료제의 고가 정책

- 4.3.3 신흥 시장의 제한적인 바이오마커 인프라

- 4.3.4 바이러스 벡터 제조 공급망 병목 현상

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 적응증별

- 5.1.1 파킨슨병

- 5.1.2 알츠하이머병

- 5.1.3 근위축성 측삭 경화증 (ALS)

- 5.1.4 다발성 경화증

- 5.1.5 헌팅턴병

- 5.1.6 전측두엽 치매

- 5.1.7 척수성 근위축증 (SMA)

- 5.1.8 기타 희귀 신경퇴행성 질환

- 5.2 약물 등급별

- 5.2.1 NMDA 수용체 길항제

- 5.2.2 콜린에스테라제 억제제

- 5.2.3 도파민 작용제

- 5.2.4 면역 조절제 / 단일클론 항체

- 5.2.5 유전자 및 세포 치료제

- 5.2.6 안티센스 올리고뉴클레오타이드 및 RNAi

- 5.2.7 기타 약물 등급

- 5.3 분자 유형별

- 5.3.1 저분자 약물

- 5.3.2 생물학적 제제 및 단일클론 항체

- 5.3.3 RNA 기반 치료제

- 5.3.4 기타

- 5.4 투여 경로별

- 5.4.1 경구

- 5.4.2 비경구 (정맥/피하)

- 5.4.3 경피/비강

- 5.4.4 수막강내 투여

- 5.4.5 집중 초음파 매개 전달

- 5.5 유통 채널별

- 5.5.1 병원 약국

- 5.5.2 소매 및 전문 약국

- 5.5.3 온라인 약국

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 이탈리아

- 5.6.2.5 스페인

- 5.6.2.6 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 인도

- 5.6.3.3 일본

- 5.6.3.4 호주

- 5.6.3.5 대한민국

- 5.6.3.6 기타 아시아 태평양

- 5.6.4 중동 및 아프리카

- 5.6.4.1 GCC

- 5.6.4.2 남아프리카

- 5.6.4.3 기타 중동 및 아프리카

- 5.6.5 남미

- 5.6.5.1 브라질

- 5.6.5.2 아르헨티나

- 5.6.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 AbbVie Inc

- 6.3.2 AC Immune SA

- 6.3.3 Alector, Inc.

- 6.3.4 Amneal Pharmaceuticals, Inc.

- 6.3.5 Annovis Bio

- 6.3.6 Athira Pharma

- 6.3.7 Biogen Inc.

- 6.3.8 Biohaven Pharmaceuticals

- 6.3.9 Boehringer Ingelheim International GmbH

- 6.3.10 Denali Therapeutics Inc.

- 6.3.11 Eisai Co., Ltd.

- 6.3.12 Eli Lilly and Company

- 6.3.13 F. Hoffmann-La Roche AG

- 6.3.14 H. Lundbeck A/S

- 6.3.15 Ionis Pharmaceuticals, Inc.

- 6.3.16 Johnson & Johnson Services, Inc. (Janssen)

- 6.3.17 Merck & Co.

- 6.3.18 Neuron23 Inc.

- 6.3.19 Novartis Inc

- 6.3.20 Oryzon Genomics

- 6.3.21 Pfizer Inc.

- 6.3.22 Prothena

- 6.3.23 Revance Therapeutics, Inc.

- 6.3.24 Sanofi

- 6.3.25 Seelos Therapeutics

- 6.3.26 Solid Biosciences Inc.

- 6.3.27 Teva Pharmaceutical Industries Ltd.

- 6.3.28 UCB

- 6.3.29 Vertex Pharmaceuticals Incorporated

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

신경퇴행성 질환은 뇌, 척수 및 말초 신경계의 신경세포가 점진적으로 손상되거나 사멸하여 기능 이상을 초래하는 만성 진행성 질환을 총칭합니다. 이는 인지 기능, 운동 능력, 감각 기능 등 다양한 신경학적 기능의 저하를 유발하며, 현재까지는 완치법이 없는 난치성 질환으로 분류됩니다. 주로 고령층에서 발병률이 높지만, 유전적 요인이나 환경적 요인에 따라 젊은 층에서도 나타날 수 있습니다.

대표적인 신경퇴행성 질환으로는 알츠하이머병, 파킨슨병, 루게릭병(근위축성 측삭경화증), 헌팅턴병, 전측두엽 치매 등이 있습니다. 알츠하이머병은 기억력 및 인지 기능 저하를 특징으로 하며, 뇌 내 아밀로이드 플라크와 타우 엉킴이 주요 병변으로 알려져 있습니다. 파킨슨병은 도파민 생성 신경세포의 손상으로 인해 떨림, 경직, 운동 완만 등의 운동 증상을 주로 보입니다. 루게릭병은 운동 신경세포의 선택적 사멸로 전신 근육 위축과 마비를 초래하며, 헌팅턴병은 유전적 원인으로 인한 무도병과 인지 기능 저하를 동반합니다.

고령화 사회의 심화와 함께 신경퇴행성 질환은 전 세계적으로 심각한 공중 보건 문제로 대두되고 있습니다. 환자 개인의 삶의 질을 크게 저하시킬 뿐만 아니라, 가족 및 사회 전체에 막대한 경제적, 사회적 부담을 안겨줍니다. 따라서 이 질환들의 발병 메커니즘을 규명하고, 조기 진단 및 효과적인 치료법을 개발하는 것은 인류의 건강 증진과 사회적 지속 가능성을 위해 매우 중요한 과제입니다. 이는 기초 과학 연구부터 임상 적용에 이르기까지 광범위한 분야에서 활발한 연구와 투자가 이루어지는 핵심 영역입니다.

신경퇴행성 질환의 진단 및 연구에는 다양한 첨단 기술이 활용됩니다. 진단 분야에서는 자기공명영상(MRI), 양전자 방출 단층 촬영(PET)과 같은 뇌 영상 기술을 통해 뇌 구조 및 기능 변화를 관찰하고, 아밀로이드 및 타우 단백질 침착 여부를 확인합니다. 또한 뇌척수액(CSF)이나 혈액 내 바이오마커(예: 아밀로이드-베타, 타우, 알파-시누클레인) 분석을 통해 질병의 진행을 예측하고 진단 정확도를 높이고 있습니다. 연구 분야에서는 유도만능줄기세포(iPSC)를 이용한 질병 모델 구축, 뇌 오가노이드(Brain Organoid)를 활용한 3D 세포 배양 모델, 유전자 편집 기술(CRISPR-Cas9)을 통한 질병 유전자 연구가 활발합니다. 치료 분야에서는 유전자 치료, 줄기세포 치료, 면역 치료(항체 치료제), 뇌심부 자극술(DBS) 등이 개발 중이거나 일부 적용되고 있습니다. 인공지능(AI)과 빅데이터 기술은 신약 후보 물질 발굴, 임상 시험 설계, 환자 데이터 분석 등에 광범위하게 활용되며 연구 효율성을 높이고 있습니다.

전 세계적인 고령화 추세는 신경퇴행성 질환 치료제 및 진단 시장의 급격한 성장을 견인하고 있습니다. 현재 시장은 증상 완화에 초점을 맞춘 약물이 주를 이루며, 질병의 진행을 근본적으로 늦추거나 멈추는 질병 조절 치료제(Disease-Modifying Therapies, DMTs)에 대한 미충족 의료 수요가 매우 높습니다. 이러한 수요를 충족시키기 위해 글로벌 제약사 및 바이오 기업들은 막대한 연구 개발 투자를 진행하고 있으나, 복잡한 질병 메커니즘과 높은 임상 실패율로 인해 신약 개발에 많은 어려움을 겪고 있습니다. 그럼에도 불구하고, 바이오마커 기반의 정밀 의료, 디지털 치료제, 복합 요법 등 새로운 접근 방식들이 시장의 성장 동력으로 작용하며, 향후 수십조 원 규모의 거대 시장을 형성할 것으로 전망됩니다.

신경퇴행성 질환 분야의 미래는 조기 진단 및 예방에 중점을 둔 패러다임 전환이 예상됩니다. 유전체 정보, 바이오마커, 생활 습관 데이터를 통합 분석하여 개인 맞춤형 예방 및 치료 전략을 수립하는 정밀 의료가 더욱 발전할 것입니다. 또한, 뇌-혈관 장벽(BBB) 투과율을 높이는 약물 전달 기술, 신경 보호 및 재생을 목표로 하는 혁신적인 치료제 개발이 가속화될 것입니다. 인공지능과 빅데이터 기술은 질병 예측, 신약 개발 기간 단축, 임상 시험 성공률 향상에 결정적인 역할을 할 것으로 기대됩니다. 비약물적 치료법, 디지털 치료제, 웨어러블 기기를 활용한 모니터링 및 관리 시스템 또한 환자의 삶의 질 향상에 기여할 것입니다. 궁극적으로는 질병의 발병 자체를 억제하거나, 발병하더라도 정상적인 생활을 유지할 수 있도록 하는 근본적인 해결책을 찾는 방향으로 연구가 집중될 것입니다.