❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

석유 및 가스 수처리 서비스 시장 개요

# 시장 규모 및 성장 전망

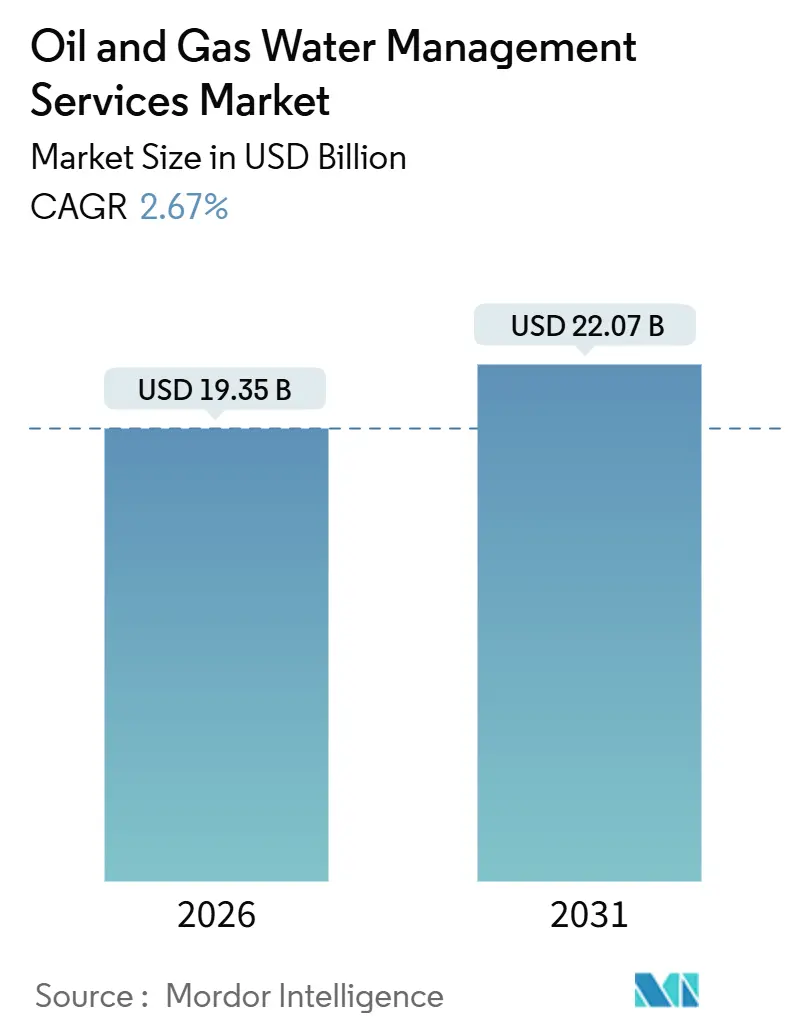

석유 및 가스 수처리 서비스 시장은 2026년 193.5억 달러 규모에서 2031년에는 220.7억 달러에 이를 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 2.67%의 성장률을 기록할 전망입니다. 이 시장은 엄격해지는 배출 규제, 셰일 분지의 물 부족, 그리고 ESG(환경, 사회, 지배구조) 관련 금융 인센티브에 대응하여 단순 폐기 방식에서 처리 및 재사용 모델로 전환하고 있습니다. 2024년에서 2025년 사이에 멤브레인 비용이 18% 하락하면서, 첨단 역삼투압 및 나노여과 장치가 기존의 물리적 분리 장치를 대체하고 있습니다. 생산수는 이미 전체 처리량의 47.5%를 차지하며, 회수수는 연간 5.8%의 성장률을 보이며 비전통 시추에 대한 의존도가 높아지고 있습니다. 브라질과 서아프리카의 심해 프로젝트에서는 염도가 200,000mg/L를 초과하는 경우가 많아 고사양 담수화 시스템에 대한 해양 수요가 증가하고 있습니다.

주요 시장 지표:

* 조사 기간: 2021 – 2031년

* 2026년 시장 규모: 193.5억 달러

* 2031년 시장 규모: 220.7억 달러

* 성장률 (2026 – 2031): 연평균 2.67%

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

* 주요 기업: Halliburton Company, Baker Hughes Co., Schlumberger Ltd., Veolia Environnement SA, Select Energy Services Inc.

# 주요 보고서 요약

* 수원별: 2025년 생산수가 석유 및 가스 수처리 서비스 시장 점유율의 47.5%를 차지했으며, 회수수는 2031년까지 연평균 5.8%로 가장 빠르게 성장할 것으로 예상됩니다.

* 처리 기술별: 2025년 멤브레인 여과가 매출의 35.1%를 차지했으며, 증발 및 결정화가 연평균 3.2%로 가장 빠르게 성장하는 부문입니다.

* 서비스 유형별: 2025년 물 폐기가 석유 및 가스 수처리 서비스 시장 규모의 33.6%를 차지했으며, 생산수 처리는 2031년까지 연평균 3.7%로 성장할 것으로 전망됩니다.

* 위치별: 2025년 육상 운영이 매출의 65.9%를 차지했으며, 심해 개발에 힘입어 해양 서비스는 연평균 3.9%로 성장하고 있습니다.

* 부문별: 2025년 업스트림 부문이 수요의 56.7%를 차지했으며, 2031년까지 연평균 3.0%의 성장률을 유지할 것으로 예상됩니다.

* 지역별: 2025년 북미가 39.4%로 시장을 선도했으며, 아시아 태평양은 2031년까지 연평균 4.1%로 성장할 것으로 예상됩니다.

# 글로벌 석유 및 가스 수처리 서비스 시장 동향 및 통찰

성장 동력 (Drivers):

* 셰일 및 타이트 지층의 생산수 급증 (+0.9% CAGR 영향): 2025년 북미에서 비전통 추출로 인해 250억 배럴의 생산수가 발생했으며, 이는 전년 대비 14% 증가한 수치입니다. 퍼미안 분지에서는 물-대-오일 비율이 6:1로 상승하여 110억 배럴에 달하는 생산수가 발생, 물류 비용이 배럴당 0.85달러로 증가했습니다. 이는 운영자들이 일일 150,000배럴을 처리할 수 있는 중앙 집중식 처리 허브로 전환하게 하여 운송 비용을 40% 절감하는 효과를 가져왔습니다. 아르헨티나의 바카 무에르타와 중국 쓰촨의 셰일 가스전에서도 유사한 추세가 나타나고 있습니다.

* 엄격해지는 배출 및 주입 규제 (+0.7% CAGR 영향): 미국 EPA의 2025년 지하 주입 통제 규칙 개정으로 단층대 10km 이내의 약 1,200개 유정에 대해 분기별 지진 모니터링이 의무화되었습니다. 캘리포니아는 해양 배출에 대한 총 질소 상한선을 10mg/L로 설정하여 첨단 생물학적 정화 없이는 직접 해양 폐기를 사실상 불가능하게 만들었습니다. 유럽 연합은 BTEX 농도를 0.1mg/L로 제한하여 기존 하이드로사이클론으로는 규정 준수가 어렵게 되었습니다. 이러한 규제 강화는 수처리 서비스 시장의 경쟁 역학을 변화시키고 있습니다.

* 물 스트레스로 인한 재사용 및 재활용 의무화 (+0.6% CAGR 영향): 2025년 미들랜드 및 델라웨어 카운티의 담수 가용성이 과거 평균의 60%로 감소하면서, 운영자들은 완성 유체(completion fluid)의 최대 70%를 재활용하고 있으며, 이는 기수 지하수 조달보다 약 46% 낮은 비용으로 이루어지고 있습니다. 사우디 아람코의 가와르 유전은 생산수의 95%를 재활용하여 담수화 에너지 비용 2,200만 달러를 절감했습니다. 인도는 2025년 1월부터 크리슈나-고다바리 해양 시추에 담수 사용을 금지했습니다.

* 디지털 수처리 운영 플랫폼을 통한 실시간 최적화 (+0.4% CAGR 영향): 슐룸베르거의 DELFI 플랫폼은 2025년 42개 현장에서 수처리 모듈을 통합하여 화학 약품 투여량을 18% 줄이고 멤브레인 수명을 9개월 연장했습니다. 베이커 휴즈는 320개 하이드로사이클론 장치에 엣지 센서를 추가하여 예측 유지보수를 통해 가동 중단 시간을 26% 단축했습니다. 베올리아의 허브그레이드 센터는 1,100개 생산수 처리 플랜트를 원격으로 모니터링하여 초기 배포 시 배럴당 전기료를 0.08달러 절감했습니다.

* 원격 분지를 위한 이동식 “플러그 앤 플레이” 처리 장치 (+0.3% CAGR 영향): 베이커 휴즈는 2025년 트레일러 장착형 초여과 장치를 출시하여 일일 15,000배럴을 처리하고 36시간 이내에 재배치할 수 있어 단기적인 회수수 피크에 이상적입니다.

* 고효율 수처리 프로그램을 보상하는 ESG 연계 금융 (+0.3% CAGR 영향): ESG 중심의 자본 시장에서 고효율 수처리 프로그램에 대한 투자가 증가하고 있습니다.

제약 요인 (Restraints):

* 저마진 유정의 높은 물류 및 폐기 비용 (-0.5% CAGR 영향): 2025년 바켄 유전의 원격 유정에서 생산수를 운송하는 데 배럴당 1.10달러가 소요되어, 유가가 배럴당 70달러 근처일 때 순이익의 22%를 차지했습니다. 텍사스와 뉴멕시코에서는 수처리 비용이 수익을 초과하여 1,800개의 스트리퍼 유정이 일시적으로 폐쇄되었습니다. 해양 멕시코만 플랫폼은 갑판 공간 제약으로 인해 생산수를 해안으로 운송하는 데 배럴당 2.50달러가 소요됩니다.

* 유가 변동성으로 인한 수처리 인프라 CAPEX 지연 (-0.4% CAGR 영향): 2025년 브렌트유가 배럴당 68-87달러 범위에서 변동하면서 18억 달러 규모의 14개 대형 처리 프로젝트가 연기되었습니다. 증발-결정화 시스템의 주문량은 전년 대비 30% 감소했습니다. 라틴 아메리카에서는 통화 변동과 세금 제도 변화로 인해 바카 무에르타의 6개 재활용 허브와 브라질의 3개 해양 제로 배출 프로젝트가 지연되었습니다.

* 분지별로 파편화된 수질 사양 (-0.2% CAGR 영향): 북미의 주별 및 EU 회원국별로 수질 사양이 상이하여 표준화된 솔루션 개발 및 적용에 어려움이 있습니다.

* Class II 폐기정의 불확실한 허가 전망 (-0.2% CAGR 영향): 북미(오클라호마, 텍사스, 캔자스 지진대) 및 일부 EU 관할 지역에서 Class II 폐기정의 허가 전망이 불확실하여 투자 및 프로젝트 진행에 제약이 됩니다.

# 세그먼트 분석

* 수원별: 생산수(Produced Water)가 선두 유지

2025년 생산수는 처리량의 47.5%를 차지했으며, 이는 비전통 유전의 성숙도와 탄화수소 대비 물 비율 증가를 반영합니다. 회수수는 연간 5.8% 성장하고 있으며, 이는 2023년 설계보다 40% 더 많은 회수수를 생성하는 더 긴 수평 시추 및 고강도 완성 작업에 힘입은 것입니다. 해수는 요한 스베르드럽(Johan Sverdrup)의 일일 420,000배럴 취수와 같이 해양 압력 유지 계획에서 지배적입니다. 기수 및 보충수원은 운영자들이 재활용된 물로 대체하면서 점유율을 잃고 있습니다. 베이커 휴즈는 2025년 일일 15,000배럴을 처리하고 36시간 이내에 재배치할 수 있는 트레일러 장착형 초여과 장치를 출시했습니다. 퍼미안 분지의 생산수는 평균 180,000mg/L의 높은 염도를 보여 다단계 처리가 필요합니다.

* 처리 기술별: 멤브레인(Membrane)의 입지 강화

멤브레인 여과는 2025년 지출의 35.1%를 차지했으며, 2031년까지 연평균 3.2% 성장할 것으로 예상됩니다. 역삼투압 모듈 가격은 전년 대비 18% 하락했으며, 고효율 압력 교환기 도입 후 배럴당 에너지 소비량은 12% 감소했습니다. 물리적 분리는 육상 현장의 68%에서 1차 처리 방식으로 사용되지만, 총 부유 고형물 30mg/L을 초과하는 물에는 멤브레인 여과와 같은 추가적인 고급 처리가 필요합니다.

* 화학 처리: 응집제 및 살생물제 수요 증가

화학 처리는 2025년 지출의 28.5%를 차지했으며, 2031년까지 연평균 2.8% 성장할 것으로 예상됩니다. 응집제는 부유 고형물과 유기물을 제거하는 데 필수적이며, 살생물제는 미생물 성장을 억제하여 파이프라인 부식 및 막 오염을 방지합니다. 퍼미안 분지에서는 스케일 억제제와 부식 억제제의 사용이 증가하고 있으며, 이는 고염도 및 고온 환경에 대응하기 위함입니다.

* 열 처리: 증발 및 결정화 기술의 부상

열 처리는 2025년 지출의 15.2%를 차지했으며, 2031년까지 연평균 4.1% 성장할 것으로 예상됩니다. 증발 및 결정화 기술은 고염도 폐수를 처리하고 고순도 물을 회수하는 데 효과적입니다. 특히, 제로 액체 배출(ZLD) 목표를 달성하려는 운영자들 사이에서 관심이 높아지고 있습니다. 모듈형 열 처리 시스템은 현장 설치 및 이동이 용이하여 유연성을 제공합니다.

* 생물학적 처리: 제한적이지만 특정 응용 분야에서 성장

생물학적 처리는 2025년 지출의 5.1%를 차지했으며, 2031년까지 연평균 1.5% 성장할 것으로 예상됩니다. 주로 저염도 폐수에서 유기 오염 물질을 제거하는 데 사용됩니다. 석유 및 가스 산업의 생산수는 일반적으로 염도가 높아 생물학적 처리의 적용이 제한적이지만, 특정 전처리 단계나 저염도 보충수 처리에서 그 가치를 입증하고 있습니다.

지역별 분석:

* 북미: 퍼미안 분지가 시장을 주도

북미는 2025년 생산수 처리 시장의 45%를 차지했으며, 퍼미안 분지가 주요 성장 동력입니다. 이 지역은 엄격한 환경 규제와 물 재활용에 대한 높은 수요로 인해 첨단 처리 기술 도입이 활발합니다. 텍사스 및 뉴멕시코 주정부는 물 재활용 인센티브를 제공하여 운영자들이 폐수 처리 및 재사용에 투자하도록 장려하고 있습니다.

* 중동 및 아프리카: 물 부족 문제로 재활용 강조

중동 및 아프리카는 2025년 시장의 20%를 차지했으며, 물 부족 문제가 심각하여 생산수 재활용이 필수적입니다. 특히 사우디아라비아와 UAE는 담수 자원 보호를 위해 생산수 처리 및 재사용에 막대한 투자를 하고 있습니다. 해수 담수화 시설과 연계하여 생산수를 처리하는 통합 솔루션이 개발되고 있습니다.

* 아시아 태평양: 중국과 인도가 주요 성장 시장

아시아 태평양은 2025년 시장의 18%를 차지했으며, 중국과 인도의 석유 및 가스 생산 증가와 환경 규제 강화로 인해 시장이 빠르게 성장하고 있습니다. 이 지역은 다양한 처리 기술에 대한 수요가 있으며, 특히 비용 효율적인 솔루션에 대한 관심이 높습니다.

* 유럽: 엄격한 환경 규제와 기술 혁신

유럽은 2025년 시장의 10%를 차지했으며, 엄격한 환경 규제와 지속 가능한 관행에 대한 강조로 인해 고효율 처리 기술 도입이 활발합니다. 북해 유전의 노후화와 해양 환경 보호에 대한 높은 인식은 첨단 처리 솔루션의 개발을 촉진하고 있습니다.

* 남미: 신규 프로젝트와 기술 도입

남미는 2025년 시장의 7%를 차지했으며, 브라질과 아르헨티나의 신규 석유 및 가스 프로젝트 개발로 인해 생산수 처리 시장이 성장하고 있습니다. 이 지역은 아직 초기 단계에 있지만, 환경 규제 강화와 물 관리의 중요성 인식으로 인해 첨단 기술 도입이 점차 증가할 것으로 예상됩니다.

주요 시장 동향 및 과제:

* 제로 액체 배출(ZLD) 목표: 많은 운영자들이 환경 영향을 최소화하고 물 자원을 보존하기 위해 ZLD 목표를 설정하고 있습니다. 이는 증발 및 결정화와 같은 고급 열 처리 기술의 채택을 가속화하고 있습니다.

* 모듈형 및 이동식 시스템: 현장 조건의 변화에 유연하게 대응하고 설치 시간을 단축하기 위해 모듈형 및 트레일러 장착형 처리 시스템에 대한 수요가 증가하고 있습니다.

* 디지털화 및 자동화: 센서, IoT, 인공지능을 활용한 실시간 모니터링 및 제어 시스템은 처리 효율성을 높이고 운영 비용을 절감하는 데 기여하고 있습니다.

* 고염도 및 복합 오염 물질: 생산수의 높은 염도와 다양한 유기 및 무기 오염 물질은 처리 공정을 복잡하게 만들고, 다단계 통합 처리 솔루션의 필요성을 증대시키고 있습니다.

* 에너지 소비: 생산수 처리 공정은 상당한 에너지를 소비하므로, 에너지 효율적인 기술 개발 및 재생 에너지원 활용이 중요한 과제입니다.

* 규제 환경: 전 세계적으로 환경 규제가 강화되면서, 운영자들은 더 엄격한 방류 기준을 충족하고 물 재활용 비율을 높여야 하는 압박을 받고 있습니다.

경쟁 환경:

생산수 처리 시장은 Baker Hughes, Veolia Water Technologies, SUEZ, Schlumberger, Nalco Water (Ecolab), Xylem, GE Water & Process Technologies (SUEZ에 인수됨), Aquatech International 등 다양한 글로벌 및 지역 기업들이 경쟁하고 있습니다. 이들 기업은 멤브레인 기술, 화학 처리 솔루션, 열 처리 시스템, 디지털 솔루션 등 광범위한 제품과 서비스를 제공합니다. 기술 혁신, 전략적 파트너십, 인수 합병은 시장 경쟁력을 강화하는 주요 요인입니다. 특히, 통합 솔루션 제공 능력과 현장 맞춤형 서비스는 고객 유치에 중요한 역할을 합니다.

결론:

글로벌 생산수 처리 시장은 환경 규제 강화, 물 부족 문제 심화, 지속 가능한 운영에 대한 요구 증가로 인해 꾸준히 성장할 것으로 예상됩니다. 멤브레인 여과, 화학 처리, 열 처리 기술이 시장을 주도하며, 특히 물 재활용 및 제로 액체 배출 목표 달성을 위한 첨단 솔루션에 대한 수요가 높습니다. 북미 지역이 시장을 선도하는 가운데, 중동 및 아프리카, 아시아 태평양 지역에서도 높은 성장 잠재력을 보이고 있습니다. 기술 혁신과 디지털화는 처리 효율성을 높이고 운영 비용을 절감하는 데 핵심적인 역할을 할 것이며, 이는 시장 참여자들에게 새로운 기회를 제공할 것입니다. 동시에, 고염도 및 복합 오염 물질 처리, 에너지 소비 절감, 엄격한 규제 준수는 시장이 직면한 주요 과제로 남아 있습니다. 이러한 과제를 해결하기 위한 지속적인 연구 개발과 협력이 시장의 미래 성장을 이끌어낼 것입니다.

본 보고서는 글로벌 석유 및 가스 물 관리 서비스 시장에 대한 포괄적인 분석을 제공합니다. 이 시장은 석유 및 가스 산업의 상류(Upstream), 중류(Midstream), 하류(Downstream) 운영 전반에 걸쳐 물의 조달, 운송, 처리, 재활용, 저장 및 폐기를 위한 기술과 서비스를 포함합니다. 특히 시추, 수압 파쇄, 생산 및 정제 과정에서 발생하는 생산수(Produced Water), 회수수(Flowback Water), 폐수 관리에 중점을 둡니다.

시장 규모는 2026년 193.5억 달러에서 2031년 220.7억 달러로 연평균 2.67%의 성장률을 기록할 것으로 전망됩니다.

시장의 주요 성장 동력으로는 셰일 및 타이트 지층에서 발생하는 생산수의 급증, 더욱 엄격해지는 배출 및 주입 규제, 물 부족으로 인한 재활용 및 재사용 의무화, 실시간 최적화를 가능하게 하는 디지털 물 운영 플랫폼의 발전, 원격 분지를 위한 이동식 “플러그 앤 플레이” 처리 장치의 도입, 그리고 고효율 물 프로그램에 대한 ESG(환경, 사회, 지배구조) 연계 금융 인센티브 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 저마진 유정에서의 높은 물류 및 폐기 비용, 유가 변동성으로 인한 물 인프라 자본 지출(CAPEX) 지연, 분산된 분지별 수질 사양, 그리고 Class II 폐기정 허가에 대한 불확실한 전망 등이 지적됩니다.

보고서는 수원(생산수, 회수수, 해수, 기수/보충수 등), 처리 기술(물리적 분리, 막 여과, 화학 처리, 증발 및 결정화, 생물학적 처리), 서비스 유형(물 폐기, 물 운송, 생산수 처리, 조달 및 이송 등), 위치(육상, 해상), 부문(상류, 중류, 하류), 그리고 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카를 포함한 지역별로 시장을 세분화하여 분석합니다.

주요 통찰력으로는 막 여과(Membrane Filtration) 기술이 역삼투압(RO) 및 나노여과(NF) 비용 하락에 힘입어 연평균 3.2%로 가장 빠르게 성장하는 기술로 부상하고 있다는 점입니다. 또한, 엄격해지는 배출 규제, ESG 금융 인센티브, 폐기정의 지진 활동 감시 강화 등으로 인해 여러 분지에서 생산수 처리 및 재사용이 폐기보다 경제적이라는 인식이 확산되며 처리 서비스가 폐기 서비스보다 빠르게 성장하고 있습니다.

지역별로는 아시아 태평양 지역이 중국 쓰촨 셰일 가스 개발과 인도의 무방류(zero-discharge) 의무화 해상 개발에 힘입어 연평균 4.1%로 가장 높은 성장 잠재력을 보입니다. 디지털 물 관리 플랫폼은 실시간 모니터링 및 예측 유지보수를 통해 화학 물질 사용을 최대 18%, 가동 중단 시간을 26%까지 줄여 운영자에게 상당한 비용 절감 효과를 제공합니다. 마지막으로, 유가 변동성은 결정화 장치와 같은 자본 집약적 프로젝트를 지연시키고, 장기적으로 더 높은 운영 비용에도 불구하고 단기 운송 계약으로 전환하게 하는 경향이 있습니다.

경쟁 환경 분석에서는 시장 집중도, 인수합병(M&A), 파트너십 등 전략적 움직임, 주요 기업의 시장 점유율 및 상세 기업 프로필(Aquatech International LLC, Baker Hughes Company, Halliburton Company, Schlumberger Limited, Veolia Environnement SA 등 20개사)을 다룹니다. 또한, 시장 기회와 미래 전망, 미충족 수요 평가도 포함됩니다.

1. 서론

- 1.1 연구 가정 & 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 셰일 및 치밀층에서 발생하는 생산수 급증

- 4.2.2 더욱 엄격해진 배출 및 주입 규제

- 4.2.3 물 부족으로 인한 재사용 및 재활용 의무화 추진

- 4.2.4 디지털 수자원 운영 플랫폼을 통한 실시간 최적화

- 4.2.5 원격 분지를 위한 모바일 ‘플러그 앤 플레이’ 처리 장치

- 4.2.6 고효율 수자원 프로그램에 보상하는 ESG 연계 금융

-

4.3 시장 제약 요인

- 4.3.1 저마진 유정의 높은 물류 및 폐기 비용

- 4.3.2 유가 변동성으로 인한 수자원 인프라 CAPEX 지연

- 4.3.3 파편화된 분지별 수질 사양

- 4.3.4 Class II 폐기물 유정 허가 전망 불확실성

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

-

4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급자의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 산업 내 경쟁

- 4.8 원유 및 천연가스 생산 및 소비 전망

- 4.9 육상 및 해상 활성 시추 장비 수 및 예측

- 4.10 육상 vs 해상 CAPEX 예측

5. 시장 규모 및 성장 예측

-

5.1 수자원별

- 5.1.1 생산수

- 5.1.2 회수수

- 5.1.3 해수

- 5.1.4 기수/보충수

- 5.1.5 기타

-

5.2 처리 기술별

- 5.2.1 물리적 분리 (하이드로사이클론 등)

- 5.2.2 막 여과 (RO, NF, UF)

- 5.2.3 화학 처리 (응집, 산화)

- 5.2.4 증발 및 결정화

- 5.2.5 생물학적 처리

-

5.3 서비스 유형별

- 5.3.1 물 처분

- 5.3.2 물 운반

- 5.3.3 생산수 처리

- 5.3.4 조달 및 이송

- 5.3.5 기타

-

5.4 위치별

- 5.4.1 육상

- 5.4.2 해상

-

5.5 부문별

- 5.5.1 업스트림

- 5.5.2 미드스트림

- 5.5.3 다운스트림

-

5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 노르웨이

- 5.6.2.2 영국

- 5.6.2.3 러시아

- 5.6.2.4 네덜란드

- 5.6.2.5 독일

- 5.6.2.6 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 인도

- 5.6.3.3 일본

- 5.6.3.4 대한민국

- 5.6.3.5 아세안 국가

- 5.6.3.6 호주 및 뉴질랜드

- 5.6.3.7 기타 아시아 태평양

- 5.6.4 남미

- 5.6.4.1 브라질

- 5.6.4.2 아르헨티나

- 5.6.4.3 콜롬비아

- 5.6.4.4 기타 남미

- 5.6.5 중동 및 아프리카

- 5.6.5.1 사우디아라비아

- 5.6.5.2 아랍에미리트

- 5.6.5.3 이란

- 5.6.5.4 나이지리아

- 5.6.5.5 남아프리카

- 5.6.5.6 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

-

6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Aquatech International LLC

- 6.4.2 Baker Hughes Company

- 6.4.3 Granite Construction Inc.

- 6.4.4 Halliburton Company

- 6.4.5 Nuverra Environmental Solutions

- 6.4.6 Ovivo Inc.

- 6.4.7 Schlumberger Limited

- 6.4.8 Severn Trent Services Ltd.

- 6.4.9 Veolia Environnement SA

- 6.4.10 Select Energy Services Inc.

- 6.4.11 SUEZ SA

- 6.4.12 TETRA Technologies Inc.

- 6.4.13 WaterBridge Holdings LLC

- 6.4.14 XRI Holdings (XRI Water)

- 6.4.15 Fountain Quail Energy Services

- 6.4.16 Solaris Water Midstream LLC

- 6.4.17 TechKem Water Technologies

- 6.4.18 Helix Water Solutions

- 6.4.19 Hydrozonix LLC

- 6.4.20 Cudd Energy Services

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

석유 및 가스 수처리 서비스는 석유 및 가스 산업의 탐사, 생산, 정제 및 가공 과정에서 발생하는 다양한 유형의 물을 처리하여 환경 규제를 준수하고, 재활용 및 재사용을 가능하게 하며, 장비 보호 및 운영 효율성을 증대시키는 포괄적인 솔루션을 의미합니다. 이는 산업의 지속 가능한 운영을 위한 필수적인 요소로 자리매김하고 있습니다.

정의

석유 및 가스 수처리 서비스는 원유 및 천연가스 생산 과정에서 발생하는 생산수(Produced Water), 수압 파쇄(Hydraulic Fracturing) 과정에서 사용되는 파쇄수(Frac Water) 및 회수수(Flowback Water), 그리고 정유 및 가스 처리 시설에서 발생하는 공정수 및 폐수 등 다양한 오염원을 포함하는 물을 정화하는 일련의 과정을 총칭합니다. 이 서비스의 핵심 목표는 처리된 물이 환경으로 안전하게 배출되거나, 주입수(Injection Water) 또는 기타 산업 용수로 재활용될 수 있도록 수질 기준을 충족시키는 것입니다. 처리 대상 물은 탄화수소, 부유물질, 용존 고형물, 중금속, 염분, 박테리아 및 다양한 화학 첨가제 등 복합적인 오염 물질을 포함하고 있어 고도의 기술과 전문성이 요구됩니다.

유형

석유 및 가스 수처리 서비스는 주로 처리 대상 물의 종류에 따라 구분됩니다. 첫째, 생산수 처리는 유전에서 원유와 함께 지층에서 올라오는 물을 처리하는 것으로, 가장 큰 비중을 차지하며 염분, 유분, 고형물 등 오염 농도가 매우 높습니다. 둘째, 파쇄수 및 회수수 처리는 셰일가스 등 비전통 자원 개발 시 수압 파쇄에 사용된 물을 처리하는 것으로, 화학 첨가제와 지층 물질이 혼합되어 있습니다. 셋째, 정제 및 공정수 처리는 정유 공장 및 가스 처리 시설에서 발생하는 폐수를 처리하는 것으로, 특정 유기 화합물 및 촉매 잔류물 등이 주요 오염원입니다. 이 외에도 일반적인 산업 폐수 처리 서비스가 포함됩니다.

용도

이 서비스의 주요 용도는 다음과 같습니다. 첫째, 환경 규제 준수입니다. 전 세계적으로 강화되는 수질 및 폐수 배출 규제를 충족시켜 기업의 법적 리스크를 최소화합니다. 둘째, 수자원 재활용 및 재사용입니다. 처리된 물을 유전 재주입(Enhanced Oil Recovery, EOR), 냉각수, 보일러 용수 또는 기타 산업 공정수로 재활용하여 담수 사용량을 줄이고 수자원 부족 문제에 대응합니다. 셋째, 장비 보호 및 운영 효율성 증대입니다. 처리되지 않은 물은 파이프라인, 펌프, 열교환기 등 장비에 스케일 형성, 부식, 파울링을 유발하여 고장을 일으키고 운영 효율성을 저하시킬 수 있습니다. 수처리를 통해 이러한 문제를 방지하고 유지보수 비용을 절감합니다. 넷째, 폐기물 처리 비용 절감입니다. 처리된 물의 부피를 줄이거나 재활용함으로써 폐수 운송 및 처분 비용을 크게 절감할 수 있습니다.

관련 기술

석유 및 가스 수처리에는 다양한 첨단 기술이 적용됩니다. 전처리 단계에서는 스크리닝, 침전, 부상(Dissolved Air Flotation, DAF; Induced Gas Flotation, IGF), 응집/응결 등을 통해 부유물질과 유분을 제거합니다. 주처리 단계에서는 생물학적 처리(활성 슬러지, MBR), 막 분리 기술(역삼투, 한외여과, 나노여과), 증발 및 결정화(Zero Liquid Discharge, ZLD), 고급 산화 공정(Advanced Oxidation Processes, AOPs: 오존, UV, 펜톤), 흡착(활성탄) 등이 활용됩니다. 특히, 고농도 염분 제거를 위한 역삼투(RO)와 유기물 제거를 위한 생물학적 처리 및 AOPs가 중요하게 사용됩니다. 최근에는 IoT, 인공지능(AI) 기반의 실시간 모니터링 및 공정 최적화 기술이 도입되어 운영 효율성을 극대화하고 있습니다.

시장 배경

석유 및 가스 수처리 서비스 시장은 여러 요인에 의해 지속적으로 성장하고 있습니다. 주요 성장 동력은 전 세계적으로 강화되는 환경 규제, 심화되는 수자원 부족 현상, 그리고 유전 노후화 및 비전통 자원 개발 증가에 따른 생산수량의 급증입니다. 또한, 기업의 ESG(환경, 사회, 지배구조) 경영에 대한 중요성 증대와 운영 비용 절감 및 효율성 추구도 시장 성장을 견인하고 있습니다. 그러나 복잡하고 다양한 오염 물질의 특성, 높은 초기 투자 비용, 에너지 소비량, 그리고 기술 개발 및 통합의 어려움은 시장의 도전 과제로 남아 있습니다. 글로벌 수처리 전문 기업들과 석유 및 가스 서비스 전문 기업들이 이 시장에서 경쟁하고 있습니다.

미래 전망

석유 및 가스 수처리 서비스 시장은 앞으로도 견고한 성장을 지속할 것으로 전망됩니다. 미래에는 다음과 같은 트렌드가 두드러질 것입니다. 첫째, 기술 혁신입니다. 모듈화 및 이동식 처리 시스템, 에너지 효율적인 막 기술, AI/머신러닝 기반의 예측 유지보수 및 공정 최적화 기술 개발이 가속화될 것입니다. 둘째, 자원 회수 및 ZLD(Zero Liquid Discharge) 솔루션의 확대입니다. 처리된 물을 단순히 배출하는 것을 넘어, 물을 100% 재활용하고 생산수에서 리튬, 브롬 등 유가 금속을 회수하는 기술이 상용화될 것입니다. 셋째, 통합 솔루션 제공입니다. 단순한 기술 제공을 넘어, 컨설팅부터 설계, 시공, 운영 및 유지보수까지 아우르는 통합적인 서비스에 대한 수요가 증가할 것입니다. 넷째, 지속 가능성 및 순환 경제 원칙의 강화입니다. 환경 발자국을 최소화하고 물을 귀중한 자원으로 인식하는 패러다임 전환이 더욱 가속화될 것입니다. 이러한 변화는 석유 및 가스 산업의 환경적 책임과 경제적 효율성을 동시에 충족시키는 데 기여할 것입니다.