❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

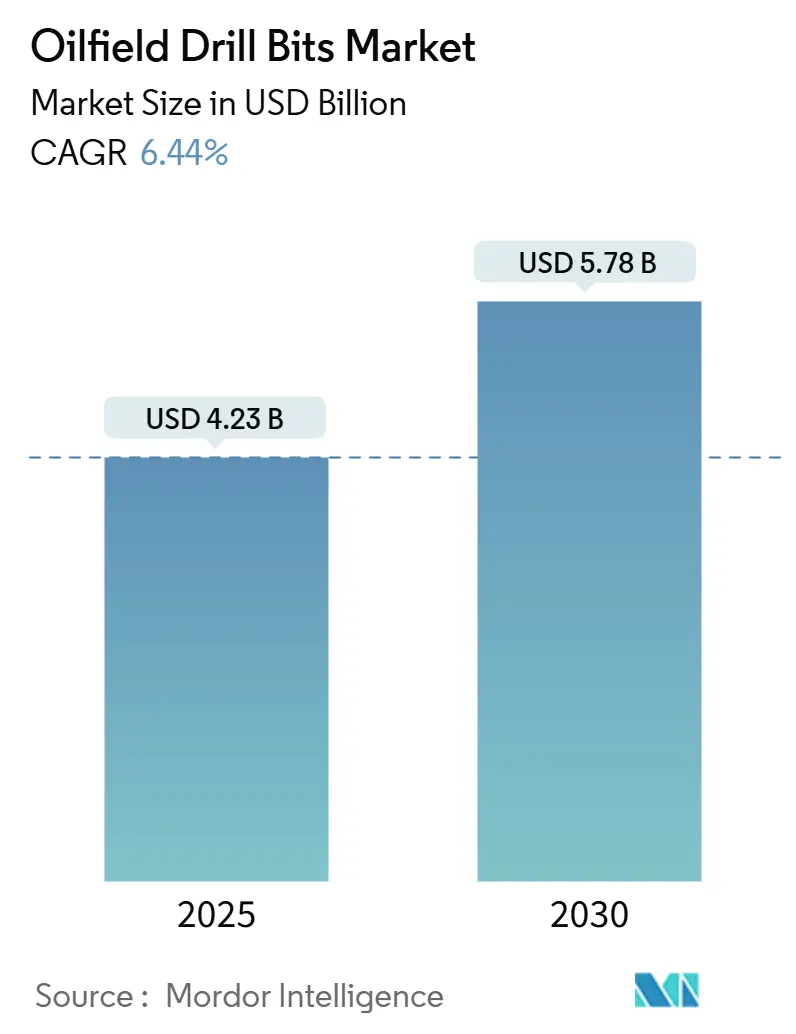

유전 시추 비트 시장은 2025년부터 2030년까지 연평균 6.44%의 견고한 성장률을 기록하며, 2025년 42억 3천만 달러에서 2030년에는 57억 8천만 달러 규모에 이를 것으로 전망됩니다. 본 시장은 비트 유형(롤러 콘 비트, 고정형 커터 비트, 하이브리드 비트, 특수 비트), 배치 위치(육상, 해양), 적용 분야(석유 및 가스 운영사, 유전 서비스 회사, 시추 계약업체), 그리고 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화되어 분석됩니다. 북미가 가장 큰 시장 점유율을 차지하고 있으며, 아시아 태평양 지역은 가장 빠른 성장을 보일 것으로 예상됩니다.

시장 동인 및 성장 촉진 요인

유전 시추 비트 시장의 성장을 견인하는 주요 동인은 다음과 같습니다. 첫째, 해양 심해 탐사 및 생산(E&P) 지출의 회복세입니다. 2025년 전 세계 해양 자본 지출은 3천억 달러를 초과할 것으로 예상되며, 특히 아시아와 중동 지역의 개발이 두드러집니다. 심해 유정은 극한 압력을 견딜 수 있는 고성능 비트를 요구하며, 이는 프리미엄 비트 제조업체에 높은 마진을 제공합니다. 둘째, 북미 지역의 셰일 시추 강화입니다. 퍼미안 분지의 원유 생산량은 2025년 660만 bpd에 달할 것으로 예상되며, 10,000피트 이상의 긴 수평 시추와 첨단 고정형 커터 비트가 생산성 향상에 기여하고 있습니다. 셋째, PDC(Polycrystalline Diamond Compact) 커터 야금 기술의 발전으로 관입률(ROP)이 향상되고 있습니다. 차세대 다이아몬드 소결 방식은 내마모성을 270% 증가시켰으며, 이는 시추 시간 단축과 비용 절감으로 이어져 기술 채택을 촉진합니다. 넷째, 중동 및 아시아 태평양 지역 국영 석유회사(NOC)의 자본 지출 증가입니다. 사우디아라비아의 해양 지출이 22% 증가하고, 인도의 1,100개 해양 유정 개발 계획, 중국의 해양 풍력 및 석유/가스 개발 확대 등이 시장 수요를 견인하고 있습니다. 또한, 운영사들이 시추 주기를 단축하기 위해 높은 ROP 도구를 우선시하고, 계약업체들이 비생산 시간을 줄이는 통합 디지털 플랫폼을 선호하는 경향도 시장 성장에 기여합니다. 하이브리드 비트 설계, AI 기반 비트 성능 분석, 그리고 깊고 뜨거운 저류층에 견딜 수 있는 프리미엄 비트 기술의 필요성 또한 중요한 수요 촉매제입니다.

시장 제약 요인

반면, 시장 성장을 저해하는 요인들도 존재합니다. 첫째, 유가 변동성으로 인한 탐사 예산 삭감입니다. 브렌트유 가격이 2024년 80달러/배럴에서 2026년 66달러/배럴로 하락할 것으로 예상됨에 따라, 유가가 70달러/배럴 이하로 떨어질 경우 상류 부문 예산이 빠르게 축소될 수 있습니다. 둘째, 케이싱 동시 시추(Casing-While-Drilling, CwD) 기술의 도입입니다. 이 기술은 시추 비트가 유정 내에 남아있어 비트 교체 횟수를 줄여 비트 소비량을 감소시킵니다. 테나리스의 iRun 케이싱 시스템은 이미 1,100개 미국 유정에서 3천만 피트 이상 설치되어 CwD의 확산을 보여주며, 이는 비트 시장의 물량 기회를 축소시키는 요인으로 작용합니다. 또한, 합성 다이아몬드 공급망 병목 현상과 엄격해지는 시추 잔해 처리 규제도 시장에 부담을 주고 있습니다.

세분화 분석

* 유형별: 2024년 시장 매출의 42.6%를 차지한 고정형 커터 비트는 PDC 기술의 보편화에 힘입어 시장을 주도하고 있습니다. 이는 전 세계 시추 작업의 약 70%에 사용되며, 연질에서 중경질 지층에서 안정적인 성능을 제공합니다. 롤러 콘 비트는 고마모성 지층에서 여전히 필수적입니다. 특히, 롤러 콘의 내구성과 PDC의 효율성을 결합한 하이브리드 비트는 2030년까지 9.0%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다. 베이커 휴즈의 Kymera 시리즈는 ROP를 24% 향상시키고 유정당 3.5일을 단축하는 등 경제적 가치를 입증하며 비전통적인 지층에서의 채택이 증가하고 있습니다.

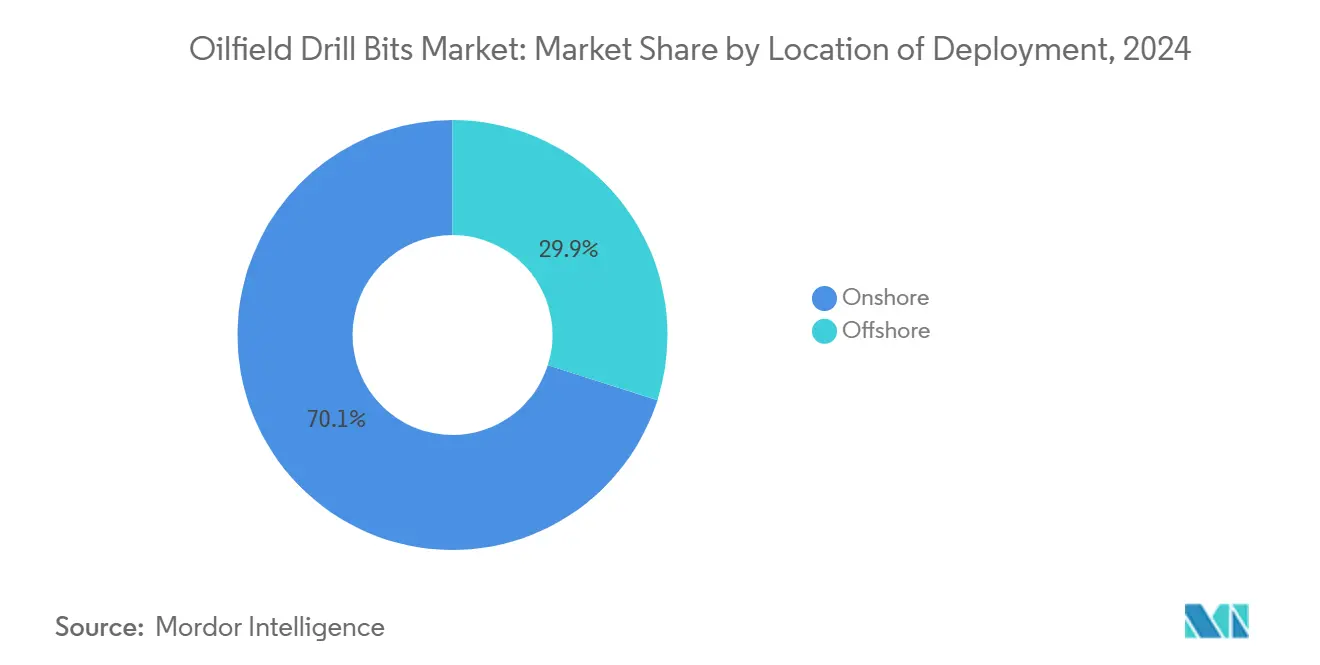

* 배치 위치별: 2024년 매출의 70.1%를 차지한 육상 시추는 셰일 시추의 지배력과 낮은 육상 리그 진입 비용 덕분에 시장의 큰 부분을 차지합니다. 반면, 해양 시추는 2030년까지 8.1%의 연평균 성장률을 보이며 빠르게 성장할 것으로 전망됩니다. 심해 유정의 손익분기점이 40달러/배럴 이하로 떨어지고 리그 가동률이 최고치를 기록하면서, 고온고압(HTHP) 환경에 적합한 견고한 유압 및 게이지 보호 기능을 갖춘 비트에 대한 수요가 증가합니다. 이는 평균 비트 판매 가격을 높여 해양 검증된 제품 라인을 가진 공급업체에 유리하게 작용합니다.

* 적용 분야별: 2024년 시장 점유율의 57.9%를 차지한 운영사들은 자체 지하 팀을 통해 저류층 목표에 맞는 비트 프로그램을 지정합니다. 시추 계약업체는 2030년까지 7.9%의 가장 빠른 연평균 성장률을 보일 것으로 예상됩니다. 턴키 성능 지표가 비트 선택에 크게 의존하고, ROP 및 시추 길이 마일스톤에 따라 보너스가 지급되는 계약 구조가 확산되면서, 계약업체들은 프리미엄 비트 포트폴리오를 표준화하고 있습니다. 이러한 구매 중앙 집중화는 주요 계약업체와 비트 공급업체 간의 관계를 심화시킵니다.

지역별 분석

북미는 2024년 시장 매출의 40.5%를 차지하며 가장 큰 지역 시장으로 남아있습니다. 셰일 시추의 회복력과 최고 수준의 서비스 인프라가 이를 뒷받침합니다. 특히 퍼미안 분지의 생산량 증가는 프리미엄 커터에 대한 지속적인 수요를 창출합니다. 아시아 태평양 지역은 2025년부터 2030년까지 8.2%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다. 중국의 해양 프로그램, 인도의 대규모 해양 유정 개발 계획, 호주와 말레이시아의 탐사 활동 증가는 다양한 지층 조건에 대응할 수 있는 비트에 대한 광범위한 수요를 발생시킵니다. 유럽의 북해 지역은 신규 개발에서 기존 유정 최적화로 전환하며, 재진입 및 폐쇄 작업에 적합한 내마모성 비트에 대한 수요가 높습니다. 중동 및 아프리카는 사우디아라비아의 22% 자본 지출 증가와 같은 NOC 주도의 해양 투자로 혜택을 받고 있습니다. 남미는 브라질의 프리솔트(pre-salt) 및 아르헨티나의 바카 무에르타(Vaca Muerta) 유전 개발에 필요한 고토크 비트에 대한 수요가 중요합니다. 이러한 지역별 이질성은 공급업체들이 다재다능한 포트폴리오를 유지하도록 요구합니다.

경쟁 환경 및 주요 기업

유전 시추 비트 시장의 리더십은 SLB, Baker Hughes, Halliburton과 같은 수직 통합형 서비스 대기업들이 차지하고 있습니다. 이들은 독점적인 커터 기술과 디지털 성능 플랫폼을 결합하여 시장을 선도합니다. SLB는 챔피언X의 메가다이아몬드(MegaDiamond) 인수를 통해 PDC 공급을 확보하고 첨단 소재 전문성을 강화했습니다. Halliburton의 LOGIX 자동화 시스템은 1,200만 피트의 시추 작업에 적용되어 비트 설계와 다운홀 매개변수 제어가 결합될 때 달성할 수 있는 성능 향상을 입증했습니다. NOV 및 Varel과 같은 중견 전문 기업들은 차별화된 커터 형상과 빠른 맞춤형 생산 주기에 중점을 둡니다. NOV의 Phoenix 시리즈는 ION+ 커터를 특징으로 하며 지열 시추 시험에서 63%의 시간 절약을 달성하여 교차 산업 적용 가능성을 보여주었습니다. Noble의 Diamond Offshore 인수와 같은 시추업체 간의 통합은 조달 경로를 재편하여, 대형 계약업체들이 단위 가격보다는 총 유정 비용 지표를 강조하는 다년 비트 공급 계약을 협상할 수 있는 영향력을 부여합니다. 또한, 지열 에너지 투자 증가로 유전 등급 비트를 재생 에너지 응용 분야에 적용하는 신규 진입자들이 시장에 유입되어 경쟁 환경을 더욱 넓히고 있습니다. 주요 기업으로는 Schlumberger Limited, Baker Hughes Company, Halliburton Company, National Oilwell Varco, Varel Energy Solutions 등이 있습니다.

최근 산업 동향

최근 산업 동향을 살펴보면, 2025년 5월 테나리스(Tenaris)는 iRun 케이싱 시스템이 미국 내 1,100개 유정에서 3천만 피트 이상의 케이싱 설치를 달성했다고 발표하며 CwD 기술의 성장을 강조했습니다. 2025년 4월, Halliburton과 Nabors는 오만에서 LOGIX 및 SmartROS를 사용하여 최초의 완전 자율 로터리 및 슬라이드 시추 시퀀스를 완료하며 폐쇄 루프 시추의 이정표를 세웠습니다. 같은 달, Baker Hughes는 Hummingbird 전전기 시멘팅 장치와 SureCONTROL Plus 밸브를 도입하여 육상 및 해양 유정 건설에서 배출량과 유지보수 비용을 절감하는 데 기여했습니다. SLB는 EWC 전기 유정 제어 기술을 선보이고 북해 지역에서 맞춤형 BOP 제어 시스템에 대한 FEED 계약을 확보하며 전력화 추세를 강화했습니다.

본 보고서는 글로벌 유전 드릴 비트 시장에 대한 포괄적인 분석을 제공합니다. 시장은 2030년까지 57억 8천만 달러 규모로 성장할 것으로 예상되며, 연평균 성장률(CAGR)은 6.44%로 전망됩니다.

주요 시장 동인으로는 해상 심해 E&P(탐사 및 생산) 지출의 부활, 북미 셰일 시추 강화, PDC 커터 야금 기술 발전으로 인한 ROP(천공 속도) 향상, MENA 및 APAC 지역 국영 석유 회사(NOC)의 자본 지출 회복, 실시간 비트 성능 분석 및 디지털 트윈 기술 도입, 그리고 지열정 시추 수요 증가 등이 주요 동인으로 작용하고 있습니다. 반면, 시장 제약 요인으로는 유가 변동성으로 인한 탐사 예산 삭감, CwD(Casing-while-drilling) 기술로 인한 유정당 비트 사용 횟수 감소, 합성 다이아몬드 공급망 병목 현상, 그리고 엄격해진 절삭유 폐기 규제로 인한 비용 증가 등이 주요 제약 요인으로 작용하고 있습니다.

제품 유형별로는 롤러 콘 비트, 고정 커터 비트, 하이브리드 비트, 특수 비트(코어, 리밍)로 세분화됩니다. 특히 PDC 기술을 활용한 고정 커터 비트가 2024년 매출의 42.6%를 차지하며 시장을 선도하고 있습니다. 하이브리드 비트는 PDC 커터와 롤러 콘 요소를 결합하여 혼합 지층에서 최대 24% 더 높은 ROP를 제공하며, 9.0%의 CAGR로 빠르게 성장할 것으로 예상됩니다. 배치 위치별로는 육상(Onshore)과 해상(Offshore)으로, 적용 분야별로는 석유 및 가스 운영사, 유전 서비스 회사, 시추 계약업체로 구분하여 분석됩니다.

지역별 분석은 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카를 포함한 주요 지역을 대상으로 하며, 아시아 태평양 지역은 해상 확장과 국내 에너지 수요 증가에 힘입어 2030년까지 8.2%의 가장 빠른 CAGR을 보일 것으로 전망됩니다.

디지털 기술은 비트 성능에 지대한 영향을 미치고 있습니다. Halliburton의 LOGIX 및 SLB의 Neuro 지오스티어링과 같은 AI 기반 플랫폼은 실시간으로 시추 매개변수를 최적화하여 ROP를 최대 30% 향상시키고 계획되지 않은 작업 중단을 감소시킵니다. CwD는 유정당 필요한 비트 사용 횟수를 줄여 전반적인 비트 소비를 감소시키지만, 특수 시추 가능 비트에 대한 수요를 증가시키는 효과를 가져옵니다.

경쟁 환경 분석은 시장 집중도, 전략적 움직임(M&A, 파트너십), 주요 기업의 시장 점유율 및 프로필을 상세히 다루고 있습니다. 보고서는 또한 시장 기회와 미래 전망을 제시하고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 해양 심해 E&P 지출의 부활

- 4.2.2 북미 셰일 시추 강화

- 4.2.3 PDC 커터 야금 기술 발전으로 ROP 향상

- 4.2.4 MENA 및 APAC 지역 NOC 자본 지출 회복

- 4.2.5 실시간 비트 성능 분석 및 디지털 트윈

- 4.2.6 유전 등급 비트에 대한 지열정 수요

- 4.3 시장 제약

- 4.3.1 원유 가격 변동성으로 인한 탐사 예산 억제

- 4.3.2 시추 중 케이싱으로 인한 우물당 비트 사용 감소

- 4.3.3 합성 다이아몬드 공급망 병목 현상

- 4.3.4 엄격해진 절삭물 처리 규제로 인한 비용 증가

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 유형별

- 5.1.1 롤러콘 비트

- 5.1.2 고정 커터 비트

- 5.1.3 하이브리드 비트

- 5.1.4 특수 비트 (코어, 리밍)

- 5.2 배치 위치별

- 5.2.1 육상

- 5.2.2 해상

- 5.3 적용 분야별

- 5.3.1 석유 및 가스 운영사

- 5.3.2 유전 서비스 회사

- 5.3.3 시추 계약업체

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 유럽

- 5.4.2.1 영국

- 5.4.2.2 독일

- 5.4.2.3 프랑스

- 5.4.2.4 이탈리아

- 5.4.2.5 북유럽 국가

- 5.4.2.6 러시아

- 5.4.2.7 기타 유럽

- 5.4.3 아시아 태평양

- 5.4.3.1 중국

- 5.4.3.2 인도

- 5.4.3.3 일본

- 5.4.3.4 대한민국

- 5.4.3.5 아세안 국가

- 5.4.3.6 기타 아시아 태평양

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 아랍에미리트

- 5.4.5.3 남아프리카 공화국

- 5.4.5.4 이집트

- 5.4.5.5 기타 중동 및 아프리카

- 5.4.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 파트너십, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 슐룸베르거 리미티드

- 6.4.2 베이커 휴즈 컴퍼니

- 6.4.3 할리버튼 컴퍼니

- 6.4.4 내셔널 오일웰 바르코

- 6.4.5 바렐 에너지 솔루션즈

- 6.4.6 아틀라스콥코 세코록

- 6.4.7 울테라 드릴링 테크놀로지스

- 6.4.8 드릴 마스터 Inc.

- 6.4.9 에피록 AB

- 6.4.10 산드빅 AB

- 6.4.11 토르콰토 드릴링 액세서리즈

- 6.4.12 시어 비트

- 6.4.13 킹드림 퍼블릭 Ltd.

- 6.4.14 쓰촨 추안시 다이아몬드 비트

- 6.4.15 YPP 베이징 석유

- 6.4.16 사이언티픽 드릴링 인터내셔널

- 6.4.17 쿠거 드릴링 솔루션즈

- 6.4.18 록페커 Ltd.

- 6.4.19 타우렉스 드릴 비트

- 6.4.20 드릴비츠 인터내셔널

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

유전용 드릴 비트는 석유 및 천연가스 시추 산업에서 지하 심층의 암반을 뚫고 유정(油井)을 형성하는 데 사용되는 핵심적인 소모성 도구입니다. 이는 극한의 온도, 압력, 마모 환경을 견딜 수 있도록 특수 설계 및 제작되며, 시추 작업의 효율성, 비용, 안전성에 직접적인 영향을 미치는 매우 중요한 요소입니다.

유전용 드릴 비트의 종류는 크게 롤러 콘 비트(Roller Cone Bits)와 고정 커터 비트(Fixed Cutter Bits)로 나눌 수 있습니다. 롤러 콘 비트는 가장 널리 사용되는 형태로, 회전하는 콘(cone)에 장착된 절삭 날(teeth)이 암반을 부수거나 깎아내며 시추합니다. 이 비트는 다시 밀링형(Milled Tooth)과 인서트형(Tungsten Carbide Insert, TCI)으로 구분되는데, 밀링형은 비교적 부드러운 지층에 적합하며, 인서트형은 초경합금 인서트를 사용하여 단단한 지층 시추에 뛰어난 성능을 발휘합니다. 반면, 고정 커터 비트는 비트 본체에 다결정 다이아몬드 컴팩트(Polycrystalline Diamond Compact, PDC) 커터가 고정되어 암반을 깎아내며 시추하는 방식입니다. PDC 비트는 높은 시추 속도(Rate of Penetration, ROP), 긴 수명, 진동 감소 등의 장점을 가지며, 특히 단단한 지층이나 수평 시추에 유리하여 점차 사용이 확대되고 있습니다. 이 외에도 지층 샘플 채취를 위한 코어 비트(Core Bits), 이미 뚫린 구멍을 확장하는 리머 비트(Reamer Bits), 대구경 시추를 위한 홀 오프너(Hole Openers) 등 특수 목적의 비트들이 존재합니다.

유전용 드릴 비트는 다양한 시추 작업에 활용됩니다. 새로운 유전 및 가스전 발견을 위한 탐사 시추(Exploration Drilling)부터, 발견된 유전에서 석유 및 가스를 생산하기 위한 개발 시추(Development Drilling)에 이르기까지 필수적으로 사용됩니다. 또한, 특정 지층을 따라 수평으로 시추하여 생산량을 극대화하는 수평 시추(Horizontal Drilling), 목표 지점까지 정확한 경로로 시추하는 방향성 시추(Directional Drilling), 그리고 해저 유전 개발을 위한 해양 시추(Offshore Drilling) 등 고난이도 시추 기술에도 핵심적인 역할을 합니다. 최근에는 지열 에너지 개발을 위한 지열 시추(Geothermal Drilling)에도 유전용 비트 기술이 활용되고 있습니다.

유전용 드릴 비트의 성능 향상에는 다양한 관련 기술들이 뒷받침됩니다. 비트의 수명과 성능을 결정하는 핵심은 재료 공학(Materials Engineering)입니다. 초경합금, 다이아몬드 복합재료, 고강도 강철 등 첨단 소재의 개발은 비트의 내마모성, 내열성, 내충격성을 극대화합니다. 시추 유체(Drilling Fluid)의 흐름을 최적화하여 절삭 칩을 효과적으로 제거하고 비트를 냉각시키는 유체 역학(Fluid Dynamics) 기술 또한 중요합니다. 비트 설계 및 성능 예측을 위한 시뮬레이션 및 모델링(Simulation & Modeling) 기술은 개발 비용과 시간을 절감하는 데 기여합니다. 시추 중 지층 정보, 온도, 압력 등을 실시간으로 측정하는 센서 기술(MWD/LWD - Measurement While Drilling/Logging While Drilling)은 비트의 최적 작동 조건을 유지하고 시추 효율을 높이는 데 필수적입니다. 나아가 자동화 및 로봇 공학(Automation & Robotics)은 시추 작업의 안전성과 효율성을 향상시키며, 비트의 내마모성 및 내식성을 강화하는 표면 처리 기술(Surface Treatment Technology)도 중요한 역할을 합니다.

유전용 드릴 비트 시장은 글로벌 석유 및 가스 시추 활동에 직접적으로 연동됩니다. 글로벌 에너지 수요 증가, 신규 유전 개발 및 기존 유전의 생산성 유지, 셰일 가스/오일 등 비전통 자원 개발 확대, 그리고 기술 발전에 따른 시추 효율성 및 비용 절감 요구가 시장의 주요 동인으로 작용하고 있습니다. 그러나 유가 변동성에 따른 투자 위축 가능성, 환경 규제 강화 및 재생 에너지로의 전환 압력, 점점 더 깊고 어려운 지층 시추 요구, 그리고 경쟁 심화 및 가격 압박은 시장의 도전 과제로 남아 있습니다. Schlumberger, Halliburton, Baker Hughes, NOV와 같은 글로벌 유전 서비스 기업들과 전문 비트 제조사들이 이 시장을 주도하고 있습니다.

미래 유전용 드릴 비트 시장은 고성능화 및 지능화 방향으로 발전할 것으로 전망됩니다. 더욱 빠른 시추 속도, 긴 수명, 극한 환경 저항성을 갖춘 비트 개발이 지속될 것이며, 인공지능(AI) 및 머신러닝 기반의 비트 설계 및 최적화 기술이 도입되어 실시간 데이터 분석을 통한 시추 매개변수 자동 조정이 가능해질 것입니다. 또한, 시추 유체 및 폐기물 처리와 연계된 친환경 비트 개발, 에너지 효율적인 시추 시스템 구축에 대한 요구가 증가할 것입니다. 셰일, 메탄 하이드레이트 등 비전통 자원 개발에 특화된 비트 기술 발전과 초고압, 초고온 환경을 견딜 수 있는 심해 및 극한 환경 시추용 비트 기술 개발도 중요한 축을 이룰 것입니다. 나아가 다양한 지층 조건에 신속하게 대응할 수 있는 모듈형 비트 또는 3D 프린팅을 활용한 맞춤형 비트 생산이 확대될 수 있으며, 비트의 가상 모델을 통해 성능 예측 및 유지보수를 최적화하는 디지털 트윈(Digital Twin) 기술의 적용도 기대됩니다. 이러한 기술 발전은 유전용 드릴 비트의 효율성과 경제성을 극대화하여 미래 에너지 산업의 지속 가능한 발전에 기여할 것입니다.