❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

오픈 뱅킹 시장 규모, 동향 및 경쟁 환경 (2031년 전망)

# 1. 시장 개요 및 주요 지표

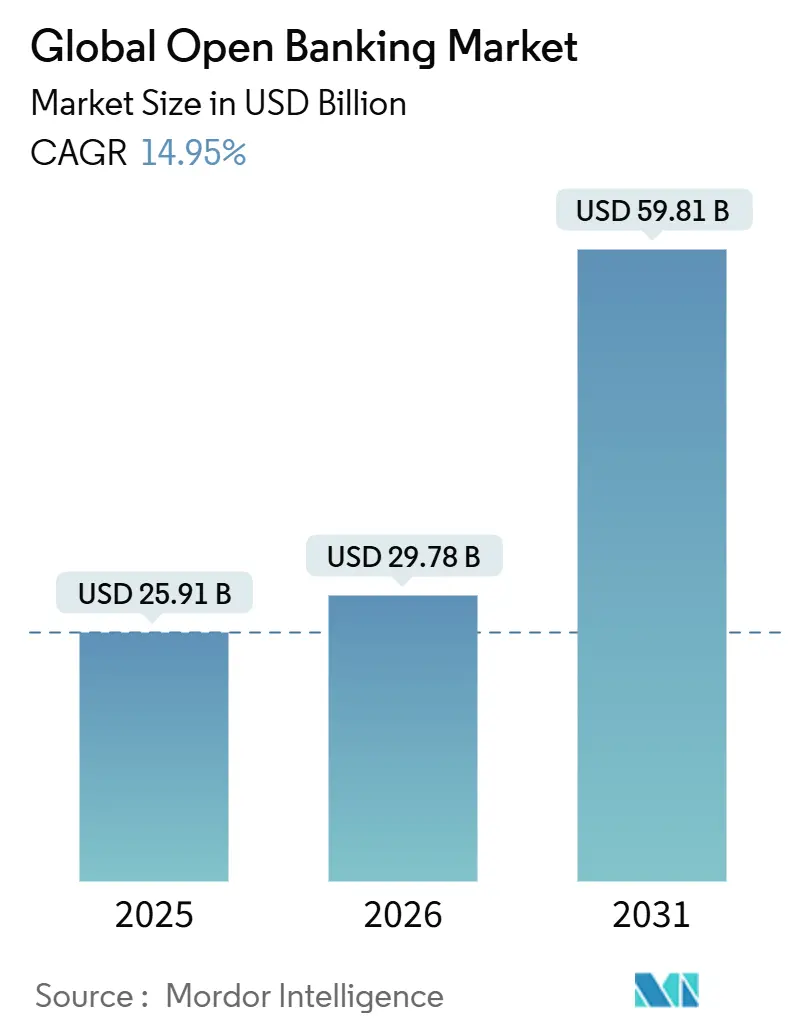

글로벌 오픈 뱅킹 시장은 2026년부터 2031년까지 연평균 14.95%의 높은 성장률을 기록하며 급격히 확장될 것으로 전망됩니다. 2025년 259억 1천만 달러 규모에서 2026년 297억 8천만 달러, 그리고 2031년에는 598억 1천만 달러에 이를 것으로 예상됩니다. 이러한 성장은 유럽과 미국의 규제 의무 강화, 데이터 기반 금융 서비스에 대한 수요 증가, 그리고 API(Application Programming Interface) 채택의 가속화에 힘입은 바가 큽니다.

현재 시장에서 가장 큰 비중을 차지하는 서비스는 결제 개시(Payment Initiation)이며, 데이터 통합 및 강화(Data Aggregation & Enrichment) 서비스는 가장 빠른 성장세를 보이고 있습니다. 지역별로는 북미가 현재 가장 큰 시장을 형성하고 있으나, 아시아 태평양 지역이 가장 빠른 성장률을 기록하며 신흥 경제국의 포용적 금융 확대를 주도하고 있습니다. 시장 집중도는 낮은 편으로, 다양한 은행, 핀테크 전문 기업, 기술 네트워크 간의 경쟁이 활발하며, 이들은 API 성능, 동의 관리, 임베디드 금융 파트너십에 중점을 두고 투자하고 있습니다.

# 2. 시장 동향 및 통찰력

2.1. 주요 성장 동력

* PSD2 및 글로벌 규제 의무 강화: 유럽의 PSD3 규정은 API 관리의 전문성을 높여 통합 효율성을 증대시키고 핀테크 기업의 장기적인 비용을 절감할 것입니다. 북미의 CFPB 섹션 1033 규정 또한 은행이 소비자 승인 데이터를 안전한 인터페이스를 통해 제공하도록 의무화하여 글로벌 표준화 추세에 기여하고 있습니다. 이러한 규제 변화는 오픈 뱅킹 생태계를 더욱 표준화하고 접근 가능하게 만들 것입니다.

* 실시간 계좌 간(A2A) 결제 채택 급증: 2023년 전 세계 즉시 결제 거래량은 2,662억 1천만 건에 달했으며, 2028년에는 전체 전자 결제의 25% 이상을 차지할 것으로 예상됩니다. 유럽의 즉시 결제 규정(2025년 시행)은 유로화 실시간 이체를 의무화하며, Visa의 Tink 기반 결제 인프라 구축 및 영국 변동 반복 결제(VRP)의 확장은 실시간 A2A 결제가 카드 기반 결제의 지배력을 점차 약화시킬 것임을 시사합니다.

* 개인화된 데이터 기반 뱅킹 수요: 소비자의 73%가 계좌 데이터를 통합하여 간소화된 구독 관리를 선호하며, 60%는 주거래 은행이 이러한 도구를 효과적으로 관리할 것이라고 신뢰합니다. 은행들은 현금 흐름 분석, 외부 데이터셋(공과금, 통신비, 소셜 미디어 신호 등)을 활용하여 대출 심사 정확도를 높이고 개인화된 금융 솔루션을 제공하며 경쟁력을 강화하고 있습니다.

* 비은행 플랫폼의 임베디드 금융 도입: 전자상거래, 소프트웨어, 마켓플레이스 운영자들은 대출, 디지털 지갑, 보험 등 금융 서비스를 플랫폼에 통합하여 사용자 참여를 높이고 거래를 간소화하고 있습니다. 아시아 태평양 지역 은행들은 2030년까지 디지털 인접 서비스가 총수익의 40.1% 이상을 창출할 것으로 예상하며, 인도, 싱가포르, 인도네시아의 규제 샌드박스는 데이터 공유 프레임워크를 명확히 하여 이러한 발전을 가속화하고 있습니다.

* 클라우드 네이티브 인프라의 확장성 및 보안 이점: 클라우드 솔루션은 오픈 뱅킹 시장의 확장과 함께 ISO 20022 실시간 메시징 표준 및 AI 기반 사기 분석 통합에 필요한 향상된 컴퓨팅 용량을 제공하며 핵심적인 역할을 하고 있습니다.

2.2. 주요 제약 요인

* 데이터 프라이버시 및 사이버 보안 우려: API 표면의 확장은 사이버 공격에 대한 취약성을 증가시키고 있으며, 향후 미국 규정은 데이터 발신 은행에 침해 책임을 전가할 것으로 예상되어 규제 준수 비용이 증가할 것입니다. 공유 데이터 보호에 대한 낮은 소비자 신뢰는 옵트인(opt-in) 서비스 채택을 저해하고, 안전한 API가 없는 경우 스크린 스크래핑에 대한 지속적인 의존은 보안 위험과 운영 비효율성을 야기합니다.

* 파편화된 API 표준으로 인한 통합 비용 증가: 유럽에는 5,000개 이상의 상이한 은행 API가 존재하며, 이들 중 상당수는 PSD2 이전에 개발되어 표준화된 성능 보증이 부족합니다. 이로 인해 핀테크 기업은 각 시장별로 API 커넥터를 개별적으로 재구축해야 하는 복잡성에 직면하고 있습니다. PSD3는 전용 인터페이스 사용을 의무화하여 통합 프로세스를 간소화하려 하지만, 노후화된 레거시 시스템을 보유한 금융 기관은 상당한 마이그레이션 비용에 직면하여 단기적인 투자 수익 달성에 어려움을 겪을 수 있습니다.

# 3. 세그먼트 분석

3.1. 서비스 제공 (Service Offering)

* 결제 개시(Payment Initiation) 서비스가 2025년 오픈 뱅킹 시장 수익의 37.80%를 차지하며 가장 큰 비중을 차지했습니다. 이는 비용 효율적인 A2A 결제 솔루션에 대한 판매자 수요 증가와 즉시 결제 시스템 및 변동 반복 결제(VRP)를 촉진하는 규제 이니셔티브에 힘입은 결과입니다.

* 데이터 통합 및 강화(Data Aggregation & Enrichment)는 17.35%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상되며, 은행 부문이 원시 거래 데이터보다는 실행 가능한 통찰력에서 가치를 창출하는 데 전략적으로 집중하고 있음을 보여줍니다.

* 계좌 정보 서비스(Account Information Services)는 예산 관리 도구에 필수적이며, 자금 확인 API(Funds Confirmation APIs)는 고액 거래에서 사기 손실을 줄이는 데 중요한 역할을 합니다. 동의 대시보드, 위험 점수 엔진, 사기 모니터링 플랫폼을 포함하는 “기타” 부문도 투명성 강화와 위험 평가 개선에 기여하며 중요성이 커지고 있습니다.

3.2. 최종 사용자 (End User)

* 소매 금융 고객(Retail Banking Customers)이 2025년 오픈 뱅킹 시장 수요의 53.40%를 차지하며 가장 큰 비중을 보였습니다. 이는 통합 계좌 조회, 청구서 전환, 은행 결제(pay-by-bank)에 대한 소비자 선호도를 반영합니다.

* 핀테크 개발자(Fintech Developers)는 15.85%의 연평균 성장률로 가장 빠르게 성장하고 있으며, 긱 워커 소득 평준화부터 암호화폐-법정화폐 온램프에 이르는 틈새 애플리케이션을 촉진하는 오픈 API를 활용하고 있습니다.

* 중소기업(SMEs)은 자동화된 비용 워크플로우 및 현금 흐름 예측을 통해 운영 효율성을 높이고 있으며, 기업 재무 담당자(Corporate Treasurers)는 유동성 스윕 및 미수금 조정을 위한 API 기반 솔루션을 모색하고 있습니다.

* 정부 기관 및 공공 서비스 제공업체(‘기타’ 부문)는 혜택 지급 및 에너지 사용량 금융과 같은 사용 사례를 적극적으로 테스트하며 오픈 뱅킹의 잠재력을 보여주고 있습니다.

3.3. 유통 채널 (Distribution Channel)

* 은행 자체 채널(Bank Channels)이 2025년 오픈 뱅킹 시장 수익의 62.00%를 차지하며 여전히 지배적인 위치를 유지하고 있습니다. 이는 고객들이 주거래 은행의 모바일 앱에 대한 의존도가 높음을 시사합니다.

* 앱 기반 핀테크 플랫폼(App-Based Platforms)은 15.40%의 연평균 성장률로 가장 빠르게 성장하고 있으며, 안전한 데이터 풀을 활용한 맞춤형 예산 관리 및 투자 경험에 대한 사용자 선호도가 증가하고 있음을 반영합니다.

* API 마켓플레이스(API Marketplaces)는 은행이 모듈형 서비스를 판매하는 새로운 채널로 부상하며, 규제 대상 기관을 인프라 제공업체로 전환시키고 새로운 수익원을 창출하고 있습니다.

* 코로나19 팬데믹은 모바일 참여를 가속화하여 앱 중심 비즈니스 모델의 성장을 촉진했으며, 생체 인증 거래 한도 증가는 이러한 모델의 채택을 더욱 강화했습니다.

3.4. 배포 모델 (Deployment Model)

* 클라우드 배포(Cloud Deployments)는 2025년 오픈 뱅킹 시장 수익의 65.40%를 차지했으며, 13.10%의 연평균 성장률로 성장할 것으로 예상됩니다. 이는 기관들이 기하급수적인 API 호출량을 처리할 수 있는 확장 가능하고 탄력적인 환경으로 핵심 프로세싱을 마이그레이션하고 있기 때문입니다.

* 온프레미스(On-Premise) 설치는 규제 준수 요구사항으로 인해 엄격하게 규제되는 영역에서 여전히 사용되지만, 지속적인 패치 관리, 빈번한 하드웨어 교체 주기, 클라우드 솔루션의 확장성 및 유연성에 미치지 못하는 점 등으로 인해 비용 압박에 직면하고 있습니다.

* 하이브리드 모델(Hybrid Models)은 레거시 핵심 시스템과 관련된 위험을 체계적으로 완화하는 전환 프레임워크 역할을 합니다. 규제 기관은 클라우드 아웃소싱에 대한 상세한 지침을 제공하고 있으며, 클라우드 우선 은행들은 지속적인 통합 파이프라인과 컨테이너화를 활용하여 운영 민첩성을 높이고 혁신적인 기능 배포를 가속화하고 있습니다.

# 4. 지역 분석

* 북미는 2025년 오픈 뱅킹 시장 수익의 31.85%를 차지하며 가장 큰 비중을 보였습니다. 이는 금융 데이터 교환(FDX)의 자발적 표준과 1억 명 이상의 소비자가 데이터 공유를 위해 토큰화된 API를 광범위하게 사용하는 데 힘입은 결과입니다. 섹션 1033 규정의 도입은 소비자 권리를 공식화하고 업계 전반의 협력을 촉진할 것으로 예상됩니다.

* 아시아 태평양 지역은 2031년까지 14.20%의 강력한 연평균 성장률을 기록할 것으로 전망됩니다. 인도의 UPI(Unified Payments Interface) 및 호주의 CDR(Consumer Data Right)과 같은 강력한 공공 디지털 인프라와 싱가포르 및 인도네시아의 핀테크 샌드박스와 같은 규제 이니셔티브가 성장을 뒷받침하고 있습니다.

* 라틴 아메리카 오픈 뱅킹 시장은 브라질의 오픈 파이낸스 프레임워크를 모델로 콜롬비아와 같은 인접 국가들이 의무적인 결제 개시를 시행하면서 모멘텀을 얻고 있습니다.

* 중동 및 아프리카는 규제 준수를 현지화하고 다양한 고객에게 맞춤형 국경 간 금융 서비스를 제공하는 지역 BaaS(Banking-as-a-Service) 허브를 개발하고 있습니다.

# 5. 경쟁 환경

오픈 뱅킹 시장은 상위 5개 제공업체가 전체 수익의 4분의 1을 차지할 정도로 파편화된(Low Concentration) 특성을 보이며, 이는 인수합병(M&A)이나 수직적 전문화를 통한 시장 점유율의 급격한 변화 가능성을 시사합니다. Visa의 Tink 인수와 Mastercard의 Thought Machine과의 협력은 결제 네트워크가 API 역량을 강화하고 직접 계좌 간 결제 흐름으로 진출하려는 전략적 움직임을 보여줍니다. Deutsche Bank와 같은 전통 은행들은 서비스 플랫폼으로 진화하여 판매자들이 예금 금리 경쟁을 넘어 은행 결제 API를 채택하도록 유도하고 있습니다.

현금 흐름 대출 심사, 구독 관리, 중소기업 재무 서비스와 같은 틈새 시장에서는 대형 기존 기업들이 간과하기 쉬운 데이터 통찰력을 활용하여 전문 기업들이 입지를 구축하고 있습니다. 국경 간 결제는 수익성 높은 성장 동력으로 부상하고 있으며, 표준화된 API는 코레스폰던트 뱅킹 수수료와 결제 지연을 줄일 것으로 기대됩니다. SWIFT, CPMI 및 다양한 지역 즉시 결제 시스템과 같은 기관들이 이 분야에서 협력하고 있습니다. 성공적인 시장 전략은 명확한 문서화, 투명한 가동 시간 지표, 활발한 커뮤니티 참여를 강조하는 개발자 경험에 중점을 둡니다. 이러한 전술은 강력한 네트워크 효과를 구축하고 전환 비용을 높이며 경쟁 우위를 확고히 하는 것을 목표로 합니다.

# 6. 최근 산업 동향

* 2025년 6월: Experian과 Plaid는 파트너십을 맺고 Experian 소비자 보고서에 실시간 현금 흐름 데이터를 포함시켜 신용 기록이 부족한 대출자의 대출 심사를 개선했습니다.

* 2025년 4월: Capital One은 연방준비제도(Federal Reserve)의 승인을 받아 Discover Financial Services를 353억 달러에 인수했습니다.

* 2025년 1월: Openbank는 현지 IBAN 및 최대 24,997달러의 개인 대출을 제공하여 독일 내 서비스 범위를 확장했습니다.

* 2024년 11월: Bank of New Zealand는 국내 오픈 뱅킹 역량을 강화하기 위해 BlinkPay를 인수했습니다.

본 보고서는 금융 서비스 산업 내 오픈 뱅킹 시장에 대한 심층 분석을 제공합니다. 오픈 뱅킹은 API(Application Programming Interface)를 통해 은행과 기타 서비스 제공업체 간의 금융 데이터 공유를 촉진하며, 본 연구는 시장 역학, 신흥 트렌드, 제품 및 애플리케이션 유형, 주요 시장 참여자 및 경쟁 환경을 다룹니다.

주요 시장 분석 결과:

글로벌 오픈 뱅킹 시장은 2026년 297억 8천만 달러 규모에서 2031년까지 연평균 14.95% 성장하여 598억 1천만 달러에 이를 것으로 전망됩니다. 지역별로는 북미가 2025년 시장 점유율 31.85%로 선두를 유지하며, 서비스 부문에서는 데이터 집계 및 강화(Data Aggregation & Enrichment) 서비스가 2031년까지 연평균 17.35%로 가장 빠르게 성장할 것으로 예상됩니다. 배포 모델 중 클라우드 솔루션은 높은 API 호출량에 대한 확장성을 제공하며 2025년 시장의 65.40%를 차지하는 지배적인 위치를 보입니다. 경쟁 환경은 상위 5개 기업이 상당한 점유율을 차지하는 높은 시장 집중도를 나타냅니다.

시장 동인 및 제약:

시장 동인으로는 PSD2 및 글로벌 규제 의무 강화, 실시간 A2A(Account-to-Account) 결제 채택 급증, 개인 맞춤형 데이터 기반 뱅킹 수요, 비은행 플랫폼의 임베디드 금융 확산, 그리고 에너지 및 통신 등 다양한 유틸리티 간 오픈 데이터 융합이 있습니다.

시장 제약으로는 데이터 프라이버시 및 사이버 보안 우려, 파편화된 API 표준으로 인한 통합 비용 증가, 은행 API 수익화 수수료 상승, 레거시 핵심 시스템의 거래 지연 문제가 지적됩니다.

시장 세분화:

보고서는 오픈 뱅킹 시장을 은행 서비스(뱅킹 및 자본 시장, 결제, 디지털 통화, 부가 가치 서비스), 유통 채널(은행 채널, 앱 마켓, API 마켓플레이스 등), 배포 모델(클라우드, 온프레미스, 하이브리드), 최종 사용자(소매 금융 고객, 중소기업, 기업 및 상업 기업, 제3자 핀테크 개발자 등), 계정 정보 서비스(데이터 집계 및 강화, 자금 확인 등) 및 지리(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다.

경쟁 환경:

경쟁 환경 분석은 주요 기업들의 전략적 움직임, 시장 점유율 분석, 그리고 Tink AB, Plaid Inc., TrueLayer Ltd. 등 선도 기업들의 상세 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)을 포함합니다.

1. 서론

- 1.1 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 동인

- 4.1.1 강화된 PSD2 및 글로벌 규제 의무

- 4.1.2 실시간 A2A 결제 채택 급증

- 4.1.3 개인 맞춤형 데이터 기반 뱅킹 수요

- 4.1.4 비은행 플랫폼의 임베디드 금융 유인

- 4.1.5 교차 유틸리티 개방형 데이터 융합 (에너지, 통신)

- 4.2 시장 제약 요인

- 4.2.1 데이터 프라이버시 및 사이버 보안 문제

- 4.2.2 파편화된 API 표준으로 인한 통합 비용 증가

- 4.2.3 은행 API 수익화 수수료 증가

- 4.2.4 레거시 코어의 거래 지연

- 4.3 가치 / 공급망 분석

- 4.4 규제 환경

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 교섭력

- 4.6.3 공급자의 교섭력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 계정 정보 서비스

- 5.1.1 데이터 집계 및 강화

- 5.1.2 자금 확인

- 5.1.3 기타

- 5.2 최종 사용자별 (가치)

- 5.2.1 소매 금융 고객

- 5.2.2 중소기업

- 5.2.3 기업 및 상업 기업

- 5.2.4 제3자 핀테크 개발자

- 5.2.5 기타

- 5.3 유통 채널별 (가치)

- 5.3.1 은행 채널

- 5.3.2 앱 기반 플랫폼

- 5.3.3 API 마켓플레이스

- 5.4 배포 모델별

- 5.4.1 클라우드

- 5.4.2 온프레미스

- 5.4.3 하이브리드

- 5.5 지역별 (가치)

- 5.5.1 북미

- 5.5.1.1 캐나다

- 5.5.1.2 미국

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 페루

- 5.5.2.3 칠레

- 5.5.2.4 아르헨티나

- 5.5.2.5 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 영국

- 5.5.3.2 독일

- 5.5.3.3 프랑스

- 5.5.3.4 스페인

- 5.5.3.5 이탈리아

- 5.5.3.6 베네룩스 (벨기에, 네덜란드, 룩셈부르크)

- 5.5.3.7 북유럽 (덴마크, 핀란드, 아이슬란드, 노르웨이, 스웨덴)

- 5.5.3.8 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 인도

- 5.5.4.2 중국

- 5.5.4.3 일본

- 5.5.4.4 호주

- 5.5.4.5 대한민국

- 5.5.4.6 동남아시아

- 5.5.4.7 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 남아프리카

- 5.5.5.4 나이지리아

- 5.5.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 전략적 움직임

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.3.1 Tink AB

- 6.3.2 Plaid Inc.

- 6.3.3 TrueLayer Ltd.

- 6.3.4 Trustly Group AB

- 6.3.5 Yapily Ltd.

- 6.3.6 Finicity (Mastercard)

- 6.3.7 MX Technologies Inc.

- 6.3.8 Figo GmbH

- 6.3.9 Bud Financial Ltd.

- 6.3.10 Token.io

- 6.3.11 Volt.io

- 6.3.12 Frollo

- 6.3.13 Belvo

- 6.3.14 Brankas

- 6.3.15 Salt Edge Inc.

- 6.3.16 Banco Bilbao Vizcaya Argentaria

- 6.3.17 Revolut Ltd.

- 6.3.18 Citi

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

오픈뱅킹은 금융 소비자의 동의를 기반으로, 은행이 보유한 고객의 계좌 정보 및 결제 기능을 제3자 서비스 제공업체(핀테크 기업 등)에 표준화된 API(Application Programming Interface) 형태로 개방하고, 해당 업체가 이를 활용하여 혁신적인 금융 서비스를 제공할 수 있도록 하는 시스템을 의미합니다. 이는 금융 서비스의 효율성을 증대하고, 경쟁을 촉진하며, 궁극적으로 소비자 편익을 향상시키는 것을 목표로 합니다. 핵심은 '데이터 개방'과 '연결성'을 통해 금융 생태계 전반의 혁신을 도모하는 데 있습니다.

오픈뱅킹의 유형은 주로 데이터 개방의 범위와 주도 방식에 따라 구분될 수 있습니다. 가장 일반적인 형태는 API 기반 오픈뱅킹으로, 은행이 특정 API를 통해 계좌 조회, 이체 등의 기능을 핀테크 기업에 제공하는 방식입니다. 한국을 비롯한 많은 국가에서 이 모델을 채택하고 있습니다. 또한, 규제 주도형과 시장 주도형으로 나눌 수 있습니다. 유럽연합의 PSD2(Payment Services Directive 2)와 한국의 오픈뱅킹은 금융당국의 법제화에 따라 의무적으로 시행되는 규제 주도형에 해당합니다. 반면, 미국 일부에서는 금융기관들이 경쟁 우위 확보를 위해 자발적으로 데이터 개방에 참여하는 시장 주도형 모델도 나타나고 있습니다. 데이터 공유 모델은 API를 넘어 더 광범위한 금융 데이터를 공유하며, 이는 개인정보보호 및 보안에 대한 더욱 엄격한 기준을 요구합니다.

오픈뱅킹은 다양한 분야에서 활용되며 금융 서비스의 지평을 넓히고 있습니다. 첫째, 통합 자산 관리 서비스입니다. 소비자는 여러 은행에 흩어져 있는 자신의 계좌 정보를 하나의 앱에서 통합 조회하고 관리할 수 있어 편리합니다. 둘째, 간편 결제 및 송금 서비스입니다. 핀테크 앱을 통해 은행 앱을 거치지 않고도 즉시 결제하거나 송금할 수 있어 사용자 경험이 크게 개선됩니다. 셋째, 맞춤형 금융 상품 추천입니다. 고객의 거래 패턴과 금융 데이터를 분석하여 개인에게 최적화된 대출, 투자, 보험 상품 등을 추천하는 서비스가 가능해집니다. 넷째, 기업 자금 관리(CMS) 효율화입니다. 기업은 여러 은행에 분산된 자금을 한눈에 파악하고 효율적으로 운용할 수 있습니다. 마지막으로, 기존에 불가능했던 혁신적인 핀테크 서비스 개발을 촉진하여 금융 산업 전반의 경쟁력을 강화하는 데 기여합니다.

오픈뱅킹의 구현과 확산에는 여러 핵심 기술이 필수적으로 뒷받침됩니다. 가장 중요한 것은 API(Application Programming Interface)입니다. 표준화된 API는 금융기관과 핀테크 기업 간의 안전하고 효율적인 데이터 교환을 가능하게 하는 핵심 연결 고리입니다. 또한, 대량의 금융 데이터를 안정적으로 처리하고 서비스를 확장하기 위한 클라우드 컴퓨팅 기술이 중요합니다. 고객의 민감한 금융 정보를 보호하기 위한 데이터 암호화, 강력한 인증(예: OAuth 2.0, FIDO), 접근 제어 등 고도화된 보안 기술은 오픈뱅킹의 신뢰성을 확보하는 데 필수적입니다. 최근에는 분산원장기술인 블록체인을 활용하여 데이터의 무결성과 보안을 강화하고 거래 투명성을 높이려는 시도도 이루어지고 있습니다. 더 나아가, 수집된 데이터를 분석하여 맞춤형 서비스를 제공하고 사기 거래를 탐지하는 데 인공지능(AI) 및 빅데이터 분석 기술이 광범위하게 활용됩니다.

오픈뱅킹은 급변하는 시장 환경 속에서 필연적으로 등장하였습니다. 첫째, 디지털 전환 가속화와 함께 편리하고 통합된 금융 서비스에 대한 소비자 요구가 증대되었습니다. 둘째, 혁신적인 기술을 가진 핀테크 기업들이 기존 금융 시장에 도전하며 새로운 경쟁 구도를 형성하였습니다. 셋째, 유럽의 PSD2를 시작으로 전 세계적으로 오픈뱅킹 도입이 확산되는 규제 환경 변화가 큰 영향을 미쳤습니다. 한국 또한 2019년 12월 오픈뱅킹을 전면 시행하며 금융 혁신을 가속화하였습니다. 넷째, 기존 금융기관들은 핀테크 기업과의 협력 또는 자체적인 디지털 전환을 통해 경쟁력을 확보해야 하는 필요성을 느끼게 되었습니다. 마지막으로, 데이터가 새로운 가치를 창출하는 핵심 자원으로 부상하면서, 금융 데이터의 개방과 활용이 중요해지는 데이터 경제 시대의 도래가 오픈뱅킹의 확산을 촉진하였습니다.

오픈뱅킹의 미래는 더욱 광범위한 데이터 개방과 서비스 혁신으로 나아갈 것으로 전망됩니다. 첫째, 오픈 파이낸스(Open Finance)로의 확장이 예상됩니다. 이는 은행 계좌 정보를 넘어 보험, 증권, 연금 등 모든 금융 상품으로 데이터 개방 범위를 확대하여 통합적인 금융 자산 관리를 가능하게 할 것입니다. 둘째, 나아가 금융을 넘어 통신, 유통, 의료 등 비금융 데이터와의 결합을 통한 오픈 데이터(Open Data) 시대로 진화하여 초개인화된 서비스 제공이 가능해질 것입니다. 셋째, 마이데이터(MyData) 산업의 활성화와 함께 개인이 자신의 데이터를 통제하고 활용하는 권리가 더욱 강화될 것입니다. 넷째, 글로벌 표준화 및 상호운용성 강화는 국가 간 오픈뱅킹 시스템 연동을 통해 국경 없는 금융 서비스의 가능성을 열어줄 것입니다. 그러나 이러한 확장과 진화 과정에서 보안 위협과 개인정보 유출 리스크 관리의 중요성은 더욱 커질 것입니다. 금융기관은 단순한 자금 중개자를 넘어 데이터 플랫폼 제공자, 서비스 큐레이터로서의 역할이 강조될 것이며, 데이터 기반의 혁신적인 비즈니스 모델과 서비스가 지속적으로 등장하며 금융 산업의 패러다임을 변화시킬 것으로 예상됩니다.