❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

광 전송 네트워크(Optical Transport Network, OTN) 시장 개요

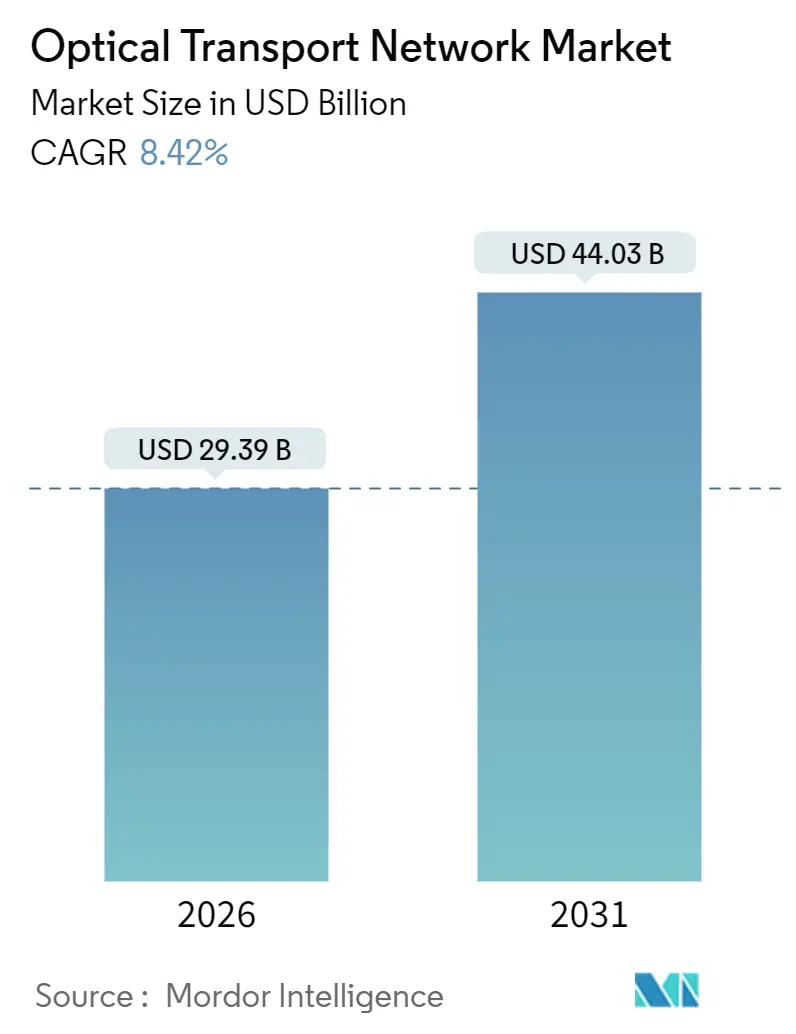

광 전송 네트워크(OTN) 시장은 2026년 293억 9천만 달러에서 2031년 440억 3천만 달러 규모로 성장할 것으로 예측되며, 예측 기간 동안 연평균 성장률(CAGR) 8.42%를 기록할 전망입니다. 이러한 성장은 주로 하이퍼스케일 데이터센터 인터커넥트(DCI) 프로젝트의 증가, 400ZR/400ZR+ 코히어런트 플러거블(coherent pluggables) 기술의 주류화, 그리고 미국과 유럽의 다년간 정부 광섬유 인프라 투자에 힘입은 바 큽니다. 장비 공급업체들은 농촌 광대역망 구축과 하이퍼스케일 AI 클러스터 연결이라는 두 가지 수요 흐름으로부터 이점을 얻고 있으며, 이는 단일 고객 의존 위험을 완화하는 데 기여합니다. 부품의 상품화가 가속화되고 있지만, 통신사들이 분산형 개방형 라인 시스템(Open-Line Systems)의 설계 및 통합을 아웃소싱함에 따라 서비스 매출은 더욱 빠르게 성장하고 있습니다. 그러나 미중 수출 통제 강화는 기술 로드맵을 분열시키고 공급망 위험을 가중시키는 요인으로 작용하고 있습니다.

주요 보고서 요약:

* 기술발전은 시장 성장의 핵심 동력이지만, 동시에 지정학적 요인으로 인한 로드맵 분열과 공급망 위험에 직면해 있습니다.

* 시장 성장은 하이퍼스케일 데이터센터 인터커넥트(DCI) 프로젝트의 증가, 400ZR/400ZR+ 코히어런트 플러거블 기술의 주류화, 그리고 미국과 유럽의 정부 광섬유 인프라 투자에 힘입고 있습니다.

* 장비 공급업체들은 농촌 광대역망 구축과 하이퍼스케일 AI 클러스터 연결이라는 두 가지 주요 수요 흐름으로부터 이점을 얻고 있으며, 이는 단일 고객 의존 위험을 완화하는 데 기여합니다.

* 부품의 상품화가 가속화되고 있음에도 불구하고, 통신사들이 분산형 개방형 라인 시스템(Open-Line Systems)의 설계 및 통합을 아웃소싱함에 따라 서비스 매출은 더욱 빠르게 성장하고 있습니다.

본 보고서는 광 전송 네트워크 시장에 대한 포괄적인 분석을 제공하며, 시장 정의, 조사 방법론, 시장 동인 및 제약 요인, 성장 예측, 경쟁 환경 및 미래 전망을 다룹니다.

1. 연구 범위 및 시장 정의

광 전송 네트워크 시장은 100 Gbit/s 이상의 클라이언트 트래픽을 장거리, 메트로 및 데이터 센터 상호 연결 경로에서 전송하는 새로운 파장 분할 다중화(WDM 및 DWDM) 전송 플랫폼, 광 스위치 및 엣지 재구성 가능 가감 다중화기(ROADM)에서 발생하는 글로벌 수익으로 정의됩니다. 레거시 SONET/SDH 장비 및 순수 전기 패킷 스위칭 장비는 본 연구 범위에서 제외됩니다.

2. 조사 방법론

본 연구는 1차 및 2차 조사를 통해 엄격한 방법론을 적용했습니다. 1차 조사는 통신사, 하이퍼스케일 데이터 센터의 조달 책임자, 지역 광섬유 계약자들과의 인터뷰 및 시스템 통합업체 설문조사를 포함하여 현장의 미묘한 부분을 파악했습니다. 2차 조사는 국제전기통신연합(ITU), TeleGeography, OECD 광대역 포털, 광섬유 광대역 협회(FBA) 통계, GSMA 네트워크 경제 보고서 등 공신력 있는 데이터와 기업 재무 보고서(10-K), 투자자 자료, Dow Jones Factiva 및 D&B Hoovers를 통한 언론 보도 등을 활용했습니다. 특허 출원, IEEE 포토닉스 저널, 국가 관세 데이터(미국 ITC, 중국 GACC HS-코드 851762)를 통해 기술 채택 시기와 코히어런트 모듈 수출 흐름을 분석했습니다.

시장 규모 산정 및 예측은 국가별 광섬유 경로 킬로미터 및 설치된 100G+ 파장을 기반으로 하는 하향식 접근 방식과 공급업체 출하량 및 평균 판매 가격(ASP)을 통한 상향식 검증을 혼합하여 이루어졌습니다. 400G 트랜시버 단위 비용, 광섬유 성장, 장거리 DWDM 용량 추가, 하이퍼스케일러 CAPEX 계획, 규제 기관의 광섬유 보조금 지출 등 주요 변수를 고려한 다변량 회귀 분석과 시나리오 분석을 통해 예측의 정확성을 높였습니다.

3. 시장 개요 및 주요 동인

시장의 주요 동인으로는 데이터 센터 상호 연결을 위한 400 ZR/ZR+의 빠른 채택, 하이퍼스케일러 AI 클러스터 트래픽의 급증, 미국 BEAD 및 EU CEF-2와 같은 정부의 광섬유 백홀 지원 정책, CAPEX를 낮추는 개방형 라인 시스템, 실리콘 포토닉스의 가격 변곡점, 그리고 해저 신규 케이블 구축 등이 있습니다. 특히 하이퍼스케일러들은 AI 워크로드에 필요한 저지연 데이터 센터 상호 연결(DCI) 링크를 위해 코히어런트 플러그형 모듈의 대규모 직접 구매를 주도하고 있습니다. 미국 BEAD 기금(424.5억 달러)은 농촌 광대역 구축을 위한 메트로 DWDM 및 코히어런트 플러그형 모듈의 다년간 조달 주기를 창출할 것으로 예상됩니다.

4. 시장 제약 요인

반면, 시장 제약 요인으로는 2024-25년 Tier-2 통신사의 CAPEX 동결, 코히어런트 DSP에 대한 미-중 수출 통제, 광섬유 설치를 위한 숙련 노동자 부족, InP 에피택시에 대한 공급망 의존성 등이 지적됩니다.

5. 시장 규모 및 성장 예측

광 전송 네트워크 시장은 2026년에 293.9억 달러 규모에 달할 것으로 예상되며, 2026년부터 2031년까지 연평균 8.42%의 성장률을 기록할 것으로 전망됩니다. 기술 부문에서는 메트로 운영자들이 더 간단한 아키텍처를 채택함에 따라 WDM 시스템이 9.11%의 가장 높은 CAGR을 보일 것으로 예측됩니다.

6. 주요 시장 세분화

시장은 다음 기준에 따라 세분화되어 분석됩니다.

* 기술별: WDM, DWDM, O-Band 및 기타 기술

* 제공별: 서비스(네트워크 유지보수 및 지원, 네트워크 설계 및 통합), 구성 요소(광 전송 장비, 광 스위치, 광 플랫폼/엣지 ROADM)

* 최종 사용자 산업별: IT 및 통신 사업자, 클라우드 및 코로케이션 데이터 센터, 정부 및 국방, 헬스케어, 은행 및 금융 서비스, 기타

* 애플리케이션별: 장거리 DWDM, 데이터 센터 상호 연결, 메트로 네트워크, 기업 네트워크

* 데이터 전송 속도/파장별: 100-400 Gbit/s, 400-800 Gbit/s, 800 Gbit/s 이상

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 러시아 등), 아시아-태평양(중국, 일본, 인도, 한국, 호주 등), 중동 및 아프리카(사우디아라비아, UAE, 남아프리카 등), 남미(브라질, 아르헨티나 등)

7. 경쟁 환경

경쟁 환경 분석은 시장 집중도, 주요 전략적 움직임, 시장 점유율 분석을 포함하며, Nokia, Ciena, Cisco, Huawei, Fujitsu, ZTE, Infinera, Ericsson, NEC, ADVA 등 18개 주요 기업의 프로필을 제공합니다.

8. 시장 기회 및 미래 전망

보고서는 또한 시장 기회와 미래 전망, 특히 미개척 영역 및 충족되지 않은 요구 사항에 대한 평가를 제시하여 시장 참여자들이 성장 잠재력을 식별할 수 있도록 돕습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 데이터 센터 상호 연결을 위한 400 ZR/ZR+의 빠른 채택

- 4.2.2 하이퍼스케일러 AI 클러스터 트래픽 급증

- 4.2.3 정부 광섬유 백홀 부양책 (미국 BEAD, EU CEF-2)

- 4.2.4 Capex를 낮추는 개방형 라인 시스템

- 4.2.5 실리콘 포토닉스 가격 변곡점

- 4.2.6 해저 신규 케이블

- 4.3 시장 제약

- 4.3.1 2단계 통신사의 Capex 동결 (2024-25)

- 4.3.2 코히어런트 DSP에 대한 미중 수출 통제

- 4.3.3 광섬유 설치를 위한 숙련 노동자 부족

- 4.3.4 InP 에피택시에 대한 공급망 의존성

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인이 시장에 미치는 영향

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 신규 진입자의 위협

- 4.8.2 구매자의 교섭력

- 4.8.3 공급자의 교섭력

- 4.8.4 대체재의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기술별

- 5.1.1 WDM

- 5.1.2 DWDM

- 5.1.3 O-밴드 및 기타 기술

- 5.2 제공별

- 5.2.1 서비스

- 5.2.1.1 네트워크 유지보수 및 지원

- 5.2.1.2 네트워크 설계 및 통합

- 5.2.2 구성 요소

- 5.2.2.1 광 전송 장비

- 5.2.2.2 광 스위치

- 5.2.2.3 광 플랫폼/엣지 ROADM

- 5.3 최종 사용자 수직 시장별

- 5.3.1 IT 및 통신 사업자

- 5.3.2 클라우드 및 코로케이션 데이터 센터

- 5.3.3 정부 및 국방

- 5.3.4 헬스케어

- 5.3.5 은행 및 금융 서비스

- 5.3.6 기타 최종 사용자 수직 시장

- 5.4 애플리케이션별

- 5.4.1 장거리 DWDM

- 5.4.2 데이터 센터 상호 연결

- 5.4.3 메트로 네트워크

- 5.4.4 기업 네트워크

- 5.5 데이터 전송률/파장별

- 5.5.1 100-400 Gbit/s

- 5.5.2 400-800 Gbit/s

- 5.5.3 800 Gbit/s 초과

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 러시아

- 5.6.2.5 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 대한민국

- 5.6.3.5 호주

- 5.6.3.6 기타 아시아 태평양

- 5.6.4 중동 및 아프리카

- 5.6.4.1 중동

- 5.6.4.1.1 사우디아라비아

- 5.6.4.1.2 아랍에미리트

- 5.6.4.1.3 기타 중동

- 5.6.4.2 아프리카

- 5.6.4.2.1 남아프리카 공화국

- 5.6.4.2.2 이집트

- 5.6.4.2.3 기타 아프리카

- 5.6.5 남미

- 5.6.5.1 브라질

- 5.6.5.2 아르헨티나

- 5.6.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Nokia Corporation

- 6.4.2 Ciena Corporation

- 6.4.3 Cisco Systems, Inc.

- 6.4.4 Huawei Technologies Co., Ltd.

- 6.4.5 Fujitsu Limited

- 6.4.6 ZTE Corporation

- 6.4.7 Infinera Corporation

- 6.4.8 Telefonaktiebolaget LM Ericsson

- 6.4.9 NEC Corporation

- 6.4.10 ADVA Optical Networking SE

- 6.4.11 Ribbon Communications Inc.

- 6.4.12 Tejas Networks Limited

- 6.4.13 Juniper Networks, Inc.

- 6.4.14 Sterlite Technologies Limited

- 6.4.15 Padtec Holding S.A.

- 6.4.16 FiberHome Telecommunication Technologies Co., Ltd.

- 6.4.17 Lumentum Holdings Inc.

- 6.4.18 Coherent Corp.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

광 전송망은 빛을 이용하여 정보를 전송하는 통신 네트워크를 총칭하는 용어입니다. 이는 전기 신호를 광 신호로 변환하여 광섬유를 통해 전송하고, 수신 측에서 다시 전기 신호로 변환하는 방식으로 작동합니다. 광 전송망은 구리선 기반의 전기 신호 전송 방식에 비해 월등히 높은 대역폭, 장거리 전송 능력, 낮은 신호 손실, 그리고 전자파 간섭에 대한 강한 내성을 제공하여 현대 디지털 통신의 핵심 인프라로 자리매김하였습니다. 특히, 대용량 데이터의 고속 전송이 필수적인 오늘날의 정보화 사회에서 광 전송망은 인터넷, 이동통신, 클라우드 컴퓨팅 등 모든 통신 서비스의 근간을 이루고 있습니다.

광 전송망의 종류는 기술 발전과 적용 분야에 따라 다양하게 분류됩니다. 초기에는 SDH(Synchronous Digital Hierarchy) 또는 SONET(Synchronous Optical Network)과 같은 동기식 전송 기술이 주로 사용되어 안정적인 전송과 관리 기능을 제공하였습니다. 그러나 대역폭 확장 및 유연성 측면에서 한계가 드러나면서 WDM(Wavelength Division Multiplexing) 기술이 등장하였습니다. WDM은 단일 광섬유에 여러 파장의 빛을 동시에 전송하여 대역폭을 획기적으로 증대시키는 기술로, 파장 간격에 따라 CWDM(Coarse WDM)과 DWDM(Dense WDM)으로 나뉩니다. CWDM은 비교적 넓은 파장 간격으로 단거리 및 저용량 전송에 적합하며, DWDM은 좁은 파장 간격으로 장거리 및 고용량 전송에 주로 활용됩니다. 최근에는 WDM 기술을 기반으로 한 차세대 전송망 표준인 OTN(Optical Transport Network)이 널리 사용되고 있으며, 이는 계층적 구조와 강력한 OAM(운용, 관리, 유지보수) 기능을 통해 다양한 서비스(이더넷, SDH 등)를 효율적으로 수용합니다. 또한, 가입자망에서는 OLT(광 회선 종단 장치)와 ONU/ONT(광 네트워크 장치/종단 장치) 사이에 수동형 광 분배기를 사용하여 여러 가입자에게 광 신호를 분배하는 PON(Passive Optical Network) 기술이 FTTH(Fiber To The Home)와 같은 초고속 인터넷 서비스 제공에 핵심적인 역할을 하고 있습니다.

광 전송망은 그 뛰어난 성능 덕분에 다양한 분야에서 핵심적인 용도로 활용됩니다. 국가 간, 도시 간 대용량 데이터 전송을 담당하는 기간망(Backbone Network)의 중추적인 역할을 수행하며, 인터넷 서비스 제공업체(ISP)의 주요 인프라를 구성합니다. 또한, 도시 내 데이터 센터, 통신국, 기업 간 연결을 위한 도시망(Metro Network)에도 필수적으로 적용됩니다. 최종 사용자에게 초고속 인터넷 서비스를 제공하는 FTTH, FTTB 등의 가입자망은 물론, 데이터 센터 간 대용량 데이터 전송 및 재해 복구 시스템 구축을 위한 데이터 센터 상호 연결(DCI)에도 광 전송망이 활용됩니다. 특히, 5G 이동통신 시대에는 기지국과 코어망을 연결하는 백홀(Backhaul) 및 프론트홀(Fronthaul) 네트워크에서 초고속, 초저지연 요구사항을 충족하기 위해 광 전송망이 핵심적인 역할을 담당하고 있습니다. 클라우드 컴퓨팅 서비스의 분산된 자원 간 연결에도 광 전송망은 필수적인 인프라로 기능합니다.

광 전송망의 성능과 효율을 극대화하기 위한 다양한 관련 기술들이 함께 발전하고 있습니다. 정보를 전송하는 매체인 광섬유는 단일 모드(Single-mode)와 다중 모드(Multi-mode)로 나뉘며, 전송 거리에 따라 적절히 선택됩니다. 전기 신호를 광 신호로, 광 신호를 전기 신호로 변환하는 광 송수신기(Optical Transceiver)는 전송 속도와 거리를 결정하는 중요한 부품입니다. 전송 중 약해진 광 신호를 전기적 변환 없이 직접 증폭하여 장거리 전송을 가능하게 하는 광 증폭기(Optical Amplifier, EDFA, Raman Amplifier 등)는 광 전송망의 도달 거리를 획기적으로 늘렸습니다. 또한, 광 신호를 전기적 변환 없이 직접 경로를 변경하는 광 스위치(Optical Switch) 기술, 특히 ROADM(Reconfigurable Optical Add/Drop Multiplexer)은 네트워크의 유연성과 효율성을 크게 향상시켰습니다. 최근에는 광 신호의 진폭, 위상, 편광을 모두 변조하여 전송 효율을 극대화하는 코히어런트 광통신(Coherent Optical Communication) 기술이 초고속, 초장거리 전송에 필수적으로 적용되고 있습니다. 나아가, SDN(소프트웨어 정의 네트워킹) 및 NFV(네트워크 기능 가상화) 기술은 광 전송망에도 적용되어 네트워크 자원을 소프트웨어로 제어하고 가상화함으로써 유연하고 효율적인 망 운용 및 동적인 자원 할당을 가능하게 합니다.

광 전송망 시장은 클라우드 컴퓨팅, 빅데이터, AI, IoT, 5G 이동통신 등 대용량 데이터 트래픽의 폭발적인 증가에 힘입어 지속적으로 성장하고 있습니다. 이러한 트렌드는 네트워크의 초고속화, 지능화, 저지연화, 그리고 에너지 효율성 향상을 요구하고 있습니다. 현재 100G, 200G, 400G를 넘어 800G, 1.6T급 전송 기술이 개발 및 상용화되고 있으며, SDN/NFV 기반의 자율 광 네트워크 구축을 통해 네트워크 운용의 지능화 및 자동화가 가속화되고 있습니다. 또한, 5G 및 실시간 서비스의 확대로 네트워크 지연을 최소화하는 기술과 전력 소비 절감을 위한 에너지 효율적인 기술 개발이 중요한 과제로 부상하고 있습니다. Huawei, Nokia, Ericsson, Ciena, Cisco, Juniper 등 글로벌 통신 장비 제조사들과 SKT, KT, LG U+, AT&T, Verizon 등 주요 통신 서비스 제공업체들이 이 시장의 주요 플레이어이며, 데이터 센터 및 5G 인프라 구축에 따른 광 전송망 투자는 앞으로도 지속적으로 확대될 전망입니다.

미래 광 전송망은 현재의 기술적 한계를 뛰어넘어 더욱 혁신적인 발전을 이룰 것으로 예상됩니다. 단일 파장당 테라비트급 전송 기술이 상용화되어 네트워크 용량은 기하급수적으로 증가할 것이며, 이는 데이터 폭증 시대에 필수적인 기반이 될 것입니다. AI 기반의 자율 운용 기술이 도입되어 네트워크 계획, 구축, 운용, 최적화가 자동으로 이루어지는 완전 자율 광 네트워크 시대로 진화할 것입니다. 또한, 보안 강화를 위한 양자 암호 통신 기술이 광 전송망에 통합되어 더욱 안전한 데이터 전송이 가능해질 것이며, 이는 금융, 국방 등 고도의 보안이 요구되는 분야에서 중요한 역할을 할 것입니다. 나아가, 위성 간, 위성과 지상 간 광통신 기술이 발전하여 지구 전체를 아우르는 우주 광통신망 구축에도 기여할 것으로 보입니다. 자율주행, 원격 수술 등 실시간 서비스의 확대로 초저지연 및 고신뢰성 광 전송망의 중요성은 더욱 부각될 것이며, 이를 위한 새로운 광섬유 기술, 광 부품 기술, 변조 방식 등이 지속적으로 개발되어 광 전송망의 성능과 효율을 끊임없이 향상시킬 것입니다. 이러한 기술 발전은 미래 사회의 디지털 전환을 가속화하고 새로운 서비스와 산업의 등장을 촉진하는 핵심 동력이 될 것입니다.