❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

OTT(Over The Top) 시장 개요 및 분석 보고서 (2026-2031)

본 보고서는 OTT(Over The Top) 시장의 규모, 점유율, 성장 동향 및 예측을 상세히 분석합니다. 서비스 유형(SVOD, AVOD 등), 기기 플랫폼(스마트폰 및 태블릿, 스마트 및 커넥티드 TV 등), 콘텐츠 장르(엔터테인먼트 및 영화, 스포츠 등), 스트리밍 해상도(SD, HD, Full HD 등) 및 지역(북미, 유럽 등)별로 시장을 세분화하여 USD 가치 기준으로 예측을 제공합니다.

시장 스냅샷:

* 조사 기간: 2020년 – 2031년

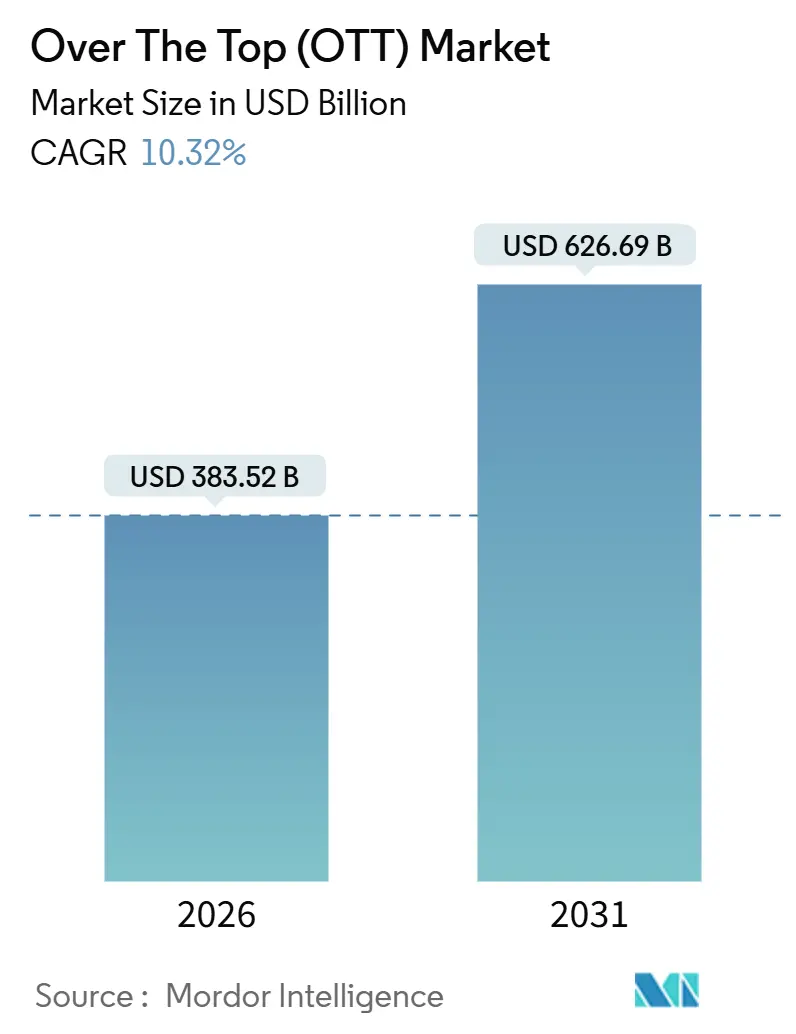

* 2026년 시장 규모: 3,835억 2천만 달러

* 2031년 시장 규모: 6,266억 9천만 달러

* 성장률 (2026-2031): 연평균 10.32% 성장

* 가장 빠르게 성장하는 시장: 중동

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 중간

* 주요 기업: 넷플릭스(Netflix Inc.), 구글(Google LLC, 유튜브), 아마존닷컴(Amazon.com Inc., 프라임 비디오), 디즈니(The Walt Disney Company, 디즈니+), 애플(Apple Inc., 애플 TV+), 워너 브라더스 디스커버리(Warner Bros. Discovery, 맥스) 등이 있습니다.

시장 개요:

OTT 시장은 인터넷을 통해 비디오 콘텐츠를 직접 소비자에게 제공하는 서비스로, 전통적인 방송 및 케이블 TV의 대안으로 빠르게 성장하고 있습니다. 이 시장은 스마트폰, 태블릿, 스마트 TV 등 다양한 기기에서 접근 가능하며, 사용자에게 유연성과 맞춤형 시청 경험을 제공합니다. 특히 코로나19 팬데믹 이후 비대면 활동이 증가하면서 OTT 서비스의 수요가 폭발적으로 늘어났으며, 이는 시장 성장의 주요 동력으로 작용했습니다.

주요 시장 동인:

* 인터넷 보급률 및 스마트 기기 확산: 전 세계적으로 인터넷 접근성이 향상되고 스마트폰, 태블릿, 스마트 TV 등 OTT 서비스를 이용할 수 있는 기기의 보급이 확대되면서 시장 성장을 견인하고 있습니다.

* 오리지널 콘텐츠 투자 증가: 넷플릭스, 아마존 프라임 비디오, 디즈니+ 등 주요 OTT 사업자들은 경쟁 우위를 확보하기 위해 막대한 투자를 통해 독점적인 오리지널 콘텐츠를 제작하고 있습니다. 이는 신규 구독자를 유치하고 기존 구독자의 이탈을 방지하는 데 중요한 역할을 합니다.

* 개인화된 시청 경험 제공: 인공지능(AI) 기반의 추천 시스템은 사용자 개개인의 시청 기록과 선호도를 분석하여 맞춤형 콘텐츠를 제안함으로써 사용자 만족도를 높이고 서비스 이용 시간을 증가시킵니다.

* 저렴한 구독료 및 유연성: 전통적인 유료 방송 서비스에 비해 상대적으로 저렴한 구독료와 언제 어디서든 원하는 콘텐츠를 시청할 수 있는 유연성은 소비자들이 OTT 서비스로 전환하는 주요 요인입니다.

* 5G 기술 도입: 5G 네트워크의 상용화는 고품질의 비디오 스트리밍을 가능하게 하여 사용자 경험을 향상시키고, 모바일 환경에서의 OTT 서비스 이용을 더욱 활성화할 것으로 예상됩니다.

시장 제약 요인:

* 콘텐츠 비용 증가 및 수익성 압박: 오리지널 콘텐츠 제작 및 라이선스 확보를 위한 비용이 지속적으로 증가하면서 OTT 사업자들의 수익성에 대한 압박이 커지고 있습니다.

* 치열한 경쟁: 수많은 OTT 서비스가 시장에 진입하면서 경쟁이 심화되고 있으며, 이는 구독자 유치 및 유지를 위한 마케팅 비용 증가로 이어지고 있습니다.

* 콘텐츠 저작권 및 불법 복제 문제: 콘텐츠 저작권 침해 및 불법 복제는 OTT 시장의 성장을 저해하는 주요 요인 중 하나입니다.

* 지역별 규제 및 문화적 차이: 각 국가 및 지역별로 상이한 규제와 문화적 선호도는 글로벌 OTT 사업자들이 시장에 진출하고 확장하는 데 어려움을 줄 수 있습니다.

* 구독 피로도 증가: 소비자들이 여러 OTT 서비스에 동시에 가입하면서 발생하는 구독료 부담과 다양한 서비스 간의 콘텐츠 중복으로 인한 피로도가 증가하고 있습니다.

시장 기회:

* 신흥 시장의 성장 잠재력: 아시아 태평양, 중동 및 아프리카 등 신흥 시장은 인터넷 보급률 증가와 젊은 인구층을 기반으로 OTT 시장의 높은 성장 잠재력을 가지고 있습니다.

* 광고 기반 비디오 온디맨드(AVOD) 모델의 부상: 구독 기반 모델(SVOD) 외에 광고를 통해 수익을 창출하는 AVOD 모델은 더 많은 사용자에게 무료 또는 저렴한 가격으로 콘텐츠를 제공하여 시장을 확장할 수 있는 기회를 제공합니다.

* 번들링 및 파트너십 전략: 통신사, 인터넷 서비스 제공업체(ISP) 등과의 제휴를 통한 번들링 상품 출시는 신규 구독자를 유치하고 고객 이탈률을 낮추는 효과적인 전략이 될 수 있습니다.

* 대화형 및 몰입형 콘텐츠 개발: 가상현실(VR), 증강현실(AR) 기술을 활용한 대화형 콘텐츠나 몰입형 시청 경험 제공은 사용자 참여도를 높이고 차별화된 서비스를 제공할 수 있습니다.

* 스포츠 및 라이브 이벤트 스트리밍 확대: 스포츠 중계권 확보 및 라이브 이벤트 스트리밍 서비스는 특정 팬층을 유치하고 구독자 기반을 확장하는 데 중요한 역할을 합니다.

시장 동향:

* 콘텐츠 통합 및 번들링: 여러 OTT 서비스가 하나의 플랫폼에서 제공되거나 통신사 등과 제휴하여 번들 상품으로 출시되는 경향이 증가하고 있습니다. 이는 소비자들의 구독 피로도를 줄이고 편의성을 높이는 동시에, 서비스 제공업체는 고객 유치 및 유지에 유리한 고지를 점할 수 있습니다.

* 광고 기반 모델의 확산: 넷플릭스, 디즈니+ 등 기존 SVOD 중심의 서비스들도 광고 요금제를 도입하며 AVOD 시장으로의 확장을 꾀하고 있습니다. 이는 더 넓은 고객층을 확보하고 새로운 수익원을 창출하기 위한 전략입니다.

* 지역 특화 콘텐츠의 중요성 증대: 글로벌 OTT 사업자들은 특정 지역의 문화와 선호도를 반영한 현지 맞춤형 콘텐츠 제작에 투자를 늘리고 있습니다. 이는 해당 지역의 구독자를 유치하고 시장 점유율을 확대하는 데 필수적입니다.

* 사용자 경험(UX) 및 기술 혁신: AI 기반의 개인화 추천 시스템 고도화, 4K/8K UHD 스트리밍, HDR(High Dynamic Range) 기술 적용 등 사용자에게 최적화된 시청 경험을 제공하기 위한 기술 혁신이 지속되고 있습니다.

* 라이브 스트리밍 및 인터랙티브 콘텐츠의 부상: 스포츠, 콘서트 등 라이브 이벤트 스트리밍과 시청자가 직접 스토리 전개에 영향을 미칠 수 있는 인터랙티브 콘텐츠가 주목받으며, OTT 서비스의 영역을 확장하고 있습니다.

* 게임 및 쇼핑과의 연계: 일부 OTT 플랫폼은 게임 콘텐츠를 제공하거나, 시청 중인 콘텐츠와 연관된 상품을 구매할 수 있는 쇼핑 기능을 도입하여 새로운 비즈니스 모델을 모색하고 있습니다.

경쟁 환경:

OTT 시장은 매우 경쟁이 치열하며, 넷플릭스, 아마존 프라임 비디오, 디즈니+와 같은 글로벌 대기업들이 시장을 주도하고 있습니다. 이들 기업은 막대한 자본력을 바탕으로 오리지널 콘텐츠 제작에 투자하고, 전 세계적으로 서비스 영역을 확장하고 있습니다. 또한, 각 지역별로 강력한 로컬 플레이어들이 존재하며, 이들은 현지 콘텐츠와 문화적 이해를 바탕으로 경쟁 우위를 확보하고 있습니다.

* 글로벌 플레이어: 넷플릭스, 아마존 프라임 비디오, 디즈니+, 애플 TV+, 워너 브라더스 디스커버리(맥스), 파라마운트+(Paramount+) 등이 있습니다. 이들은 방대한 콘텐츠 라이브러리와 글로벌 네트워크를 강점으로 내세웁니다.

* 지역별 플레이어: 한국의 웨이브(Wavve), 티빙(TVING), 왓챠(Watcha), 일본의 U-NEXT, 인도의 핫스타(Hotstar) 등 각 지역의 특성을 반영한 서비스들이 강력한 경쟁자로 부상하고 있습니다. 이들은 현지 콘텐츠 제작 및 유통에 강점을 가지고 있습니다.

* 통신사 및 미디어 기업: SK텔레콤, KT, LG유플러스 등 통신사들은 자체 OTT 서비스를 운영하거나 글로벌 OTT 서비스와 제휴하여 번들 상품을 제공하며 시장에 영향력을 행사하고 있습니다. 전통적인 미디어 기업들도 자체 OTT 플랫폼을 구축하여 디지털 전환을 시도하고 있습니다.

경쟁 심화는 콘텐츠의 질적 향상과 서비스 다양화를 가져오지만, 동시에 마케팅 비용 증가와 구독료 인상 압박으로 이어질 수 있습니다. 따라서 OTT 사업자들은 차별화된 콘텐츠 전략, 혁신적인 기술 도입, 효과적인 파트너십 구축을 통해 경쟁 우위를 확보해야 할 것입니다.

지역별 분석:

* 아시아 태평양: 가장 큰 시장 규모를 자랑하며, 특히 인도, 중국, 한국, 일본 등에서 OTT 서비스 이용이 급증하고 있습니다. 젊은 인구층, 스마트폰 보급률 증가, 현지 콘텐츠의 강세가 성장을 견인하고 있습니다.

* 북미: 성숙한 시장으로, 넷플릭스, 아마존 프라임 비디오, 디즈니+ 등 주요 글로벌 OTT 서비스의 본거지입니다. 오리지널 콘텐츠 경쟁이 매우 치열하며, AVOD 모델 도입 등 새로운 수익 모델을 모색하고 있습니다.

* 유럽: 서유럽 국가들을 중심으로 높은 OTT 서비스 이용률을 보이며, 지역별 콘텐츠 선호도가 뚜렷합니다. GDPR(일반 데이터 보호 규정) 등 강력한 데이터 보호 규제가 시장에 영향을 미칩니다.

* 중동 및 아프리카: 가장 빠르게 성장하는 시장으로 예측됩니다. 젊은 인구층, 인터넷 보급률 증가, 모바일 기기 확산이 주요 성장 동력입니다. 현지 언어 및 문화에 맞는 콘텐츠 수요가 높습니다.

* 남미: 브라질, 멕시코 등을 중심으로 OTT 시장이 빠르게 성장하고 있습니다. 경제적 요인과 함께 현지 콘텐츠의 인기가 시장 성장에 기여하고 있습니다.

결론:

OTT 시장은 기술 발전, 소비자 행동 변화, 그리고 끊임없는 콘텐츠 혁신에 힘입어 지속적으로 성장할 것으로 예상됩니다. 경쟁 심화와 수익성 압박이라는 도전 과제에도 불구하고, 신흥 시장의 잠재력, 새로운 비즈니스 모델의 도입, 그리고 개인화된 사용자 경험 제공을 통해 시장은 더욱 확장될 것입니다. OTT 사업자들은 변화하는 시장 환경에 유연하게 대응하고, 차별화된 가치를 제공함으로써 미래 성장을 주도해야 할 것입니다.

이 보고서는 OTT(Over-The-Top) 시장에 대한 포괄적인 분석을 제공하며, 시장 정의, 연구 방법론, 시장 동향, 성장 예측 및 경쟁 환경을 다룹니다.

1. 연구 범위 및 시장 정의

본 연구는 인터넷을 통해 제공되는 비디오, 오디오 및 소비자 VoIP 서비스에서 발생하는 모든 수익을 글로벌 OTT 시장으로 정의합니다. 여기에는 구독(SVOD), 광고 지원(AVOD), 거래(TVOD) 및 하이브리드 수익 모델이 포함됩니다. 디바이스 하드웨어 판매, 유료 TV 구독 및 기업 통신 스위트는 시장 규모에서 제외됩니다.

2. 연구 방법론

연구는 1차 및 2차 조사를 통해 수행되었습니다. 1차 조사는 OTT 플랫폼 임원, 통신사 관계자, 광고 기술 판매자 및 미디어 구매자와의 인터뷰, 그리고 주요 도시의 스트리밍 사용자 설문조사를 포함합니다. 2차 조사는 ITU 광대역 통계, Cisco Visual Networking Index, 국가 통신 규제 기관 데이터, 영화 협회 보고서 등 공신력 있는 공개 자료와 기업 재무 보고서, 투자 자료 등을 활용했습니다. 시장 규모 예측은 광대역 가구, 스마트폰 계정, 커넥티드 TV 설치 대수를 기반으로 한 하향식 수요 풀 모델과 ARPU(가입자당 평균 수익)를 적용하여 산출되었으며, 공급업체 데이터 및 샘플링된 ASP(평균 판매 가격)를 통한 상향식 교차 검증을 거쳤습니다. 데이터는 3단계 검토 및 연간 업데이트를 통해 신뢰성을 확보합니다.

3. 시장 개요 및 주요 동인

글로벌 OTT 시장은 2026년 3,835억 2천만 달러 규모에서 2031년 6,266억 9천만 달러에 이를 것으로 전망됩니다. 주요 성장 동인은 다음과 같습니다:

* 통신사-OTT 번들 파트너십: 남아시아 및 동남아시아에서 낮은 ARPU 가입자 유치 가속화.

* 라이브 스포츠 미디어 권리 인플레이션: 북미 및 유럽에서 D2C OTT의 프리미엄 가격 책정 유도.

* 커넥티드 TV 광고 수요 전환: 미국 및 영국에서 AVOD 및 FAST(Free Ad-supported Streaming TV) 수익 성장 촉진.

* 정부의 국내 콘텐츠 쿼터제: 현지 오리지널 콘텐츠 투자 활성화.

* 클라우드 기반 콘텐츠 전송 최적화 및 AI 기반 개인화/추천 엔진 도입.

4. 시장 제약 요인

시장 성장을 저해하는 요인으로는 다음이 있습니다:

* 콘텐츠 확보 비용 증가: 성숙한 SVOD 시장에서 수익성 악화.

* 북미 지역의 구독 스태킹(Subscription Stacking)으로 인한 높은 이탈률(Churn Rate).

* 높은 대역폭 비용 및 불안정한 네트워크 품질.

* 데이터 프라이버시 및 콘텐츠 검열에 대한 규제 제약.

5. 시장 세분화 및 성장 예측

보고서는 다음 기준에 따라 시장을 세분화하여 분석합니다:

* 서비스 유형: SVOD, AVOD, TVOD, 하이브리드(구독 + 광고). 하이브리드 모델은 2031년까지 연평균 12.81%로 가장 빠르게 성장할 것으로 예상됩니다.

* 디바이스 플랫폼: 스마트폰 및 태블릿, 스마트 및 커넥티드 TV, 노트북 및 데스크톱, 스트리밍 미디어 플레이어 등. 스마트 및 커넥티드 TV는 저렴한 4K 스크린과 통합 스트리밍 인터페이스 덕분에 연평균 13.43%로 빠르게 성장하고 있습니다.

* 콘텐츠 장르: 엔터테인먼트 및 영화, 스포츠, 뉴스 및 정보, 교육 및 학습 등. 스포츠 콘텐츠는 D2C 채널 출시 및 독점 계약으로 인해 연평균 12.67%로 가장 높은 성장이 예상됩니다.

* 스트리밍 해상도: SD, HD, Full HD, 4K 이상.

* 지역: 북미, 남미, 유럽, 아시아 태평양, 중동, 아프리카. 아시아 태평양 지역은 2025년 전 세계 수익의 34.83%를 차지하며 모바일 우선 채택과 통신사 번들 덕분에 가장 큰 시장 점유율을 보였습니다.

6. 경쟁 환경

보고서는 Netflix, Google (YouTube), Amazon (Prime Video), The Walt Disney Company (Disney+ 및 Hulu) 등 주요 글로벌 및 지역 OTT 플레이어들의 시장 집중도, 전략적 움직임, 시장 점유율 및 기업 프로필을 분석합니다. 북미 지역의 높은 이탈률에 대응하기 위해 서비스 번들링, 연간 요금제 제공, 독점 라이브 스포츠 확보 등의 전략이 활용되고 있습니다.

7. 시장 기회 및 미래 전망

보고서는 시장의 미개척 영역과 충족되지 않은 요구 사항을 평가하여 미래 성장 기회를 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 번들형 통신사-OTT 파트너십이 남아시아 및 동남아시아에서 저ARPU 가입자 증가 가속화

- 4.2.2 기록적인 라이브 스포츠 미디어 권리 인플레이션이 북미 및 유럽 D2C OTT의 프리미엄 가격 책정 주도

- 4.2.3 커넥티드 TV 광고 수요 변화가 미국 및 영국에서 AVOD 및 FAST 수익 성장을 촉진

- 4.2.4 정부의 국내 콘텐츠 할당량이 현지 오리지널 콘텐츠 지출 촉진

- 4.2.5 클라우드 기반 콘텐츠 전송 최적화

- 4.2.6 AI 기반 개인화 및 추천 엔진

-

4.3 시장 제약

- 4.3.1 콘텐츠 확보 비용 증가로 성숙한 SVOD 시장 수익성 저해

- 4.3.2 북미 지역 구독 중첩으로 인한 높은 이탈률

- 4.3.3 높은 대역폭 비용 및 일관성 없는 네트워크 품질

- 4.3.4 데이터 프라이버시 및 콘텐츠 검열에 대한 규제 제약

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

-

4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 거시 경제 요인이 OTT 시장에 미치는 영향

5. 시장 규모 및 성장 예측 (가치)

-

5.1 서비스 유형별

- 5.1.1 SVOD

- 5.1.2 AVOD

- 5.1.3 TVOD

- 5.1.4 하이브리드 (구독 + 광고)

-

5.2 기기 플랫폼별

- 5.2.1 스마트폰 및 태블릿

- 5.2.2 스마트 및 연결된 TV

- 5.2.3 노트북 및 데스크톱

- 5.2.4 스트리밍 미디어 플레이어

- 5.2.5 기타 기기 플랫폼

-

5.3 콘텐츠 장르별

- 5.3.1 엔터테인먼트 및 영화

- 5.3.2 스포츠

- 5.3.3 뉴스 및 정보

- 5.3.4 교육 및 학습

- 5.3.5 기타 콘텐츠 장르

-

5.4 스트리밍 해상도별

- 5.4.1 SD (480p 이하)

- 5.4.2 HD (720p)

- 5.4.3 Full HD (1080p)

- 5.4.4 4K 이상

-

5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 기타 남미

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 기타 유럽

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 대한민국

- 5.5.4.4 인도

- 5.5.4.5 호주

- 5.5.4.6 뉴질랜드

- 5.5.4.7 기타 아시아 태평양

- 5.5.5 중동

- 5.5.5.1 아랍에미리트

- 5.5.5.2 사우디아라비아

- 5.5.5.3 튀르키예

- 5.5.5.4 기타 중동

- 5.5.6 아프리카

- 5.5.6.1 남아프리카 공화국

- 5.5.6.2 나이지리아

- 5.5.6.3 케냐

- 5.5.6.4 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Netflix Inc.

- 6.4.2 Google LLC (YouTube)

- 6.4.3 Amazon.com Inc. (Prime Video)

- 6.4.4 The Walt Disney Company (Disney+ and Hulu)

- 6.4.5 Tencent Holdings Ltd (Tencent Video)

- 6.4.6 Apple Inc. (Apple TV+)

- 6.4.7 Warner Bros. Discovery (Max)

- 6.4.8 Comcast Corp. (Peacock)

- 6.4.9 Paramount Global (Paramount+)

- 6.4.10 DAZN Group Ltd.

- 6.4.11 Roku Inc.

- 6.4.12 PCCW Media Group (Viu)

- 6.4.13 Baidu Inc. (iQIYI)

- 6.4.14 Alibaba Pictures (Youku Tudou)

- 6.4.15 Zee Entertainment (ZEE5)

- 6.4.16 Viacom18 Media (JioCinema)

- 6.4.17 MBC Group (Shahid)

- 6.4.18 Canal+ Group (myCanal)

- 6.4.19 Rakuten Group (Rakuten TV)

- 6.4.20 Voot (Viacom18)

- 6.4.21 Peacock (NBCUniversal/Comcast)

- 6.4.22 Starz (Lionsgate)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

OTT(Over-The-Top)는 인터넷을 통해 제공되는 미디어 콘텐츠 서비스를 총칭하는 용어입니다. 이는 기존의 방송사나 통신사의 망을 이용하지만, 그들의 통제나 플랫폼을 거치지 않고 독립적으로 콘텐츠를 제공한다는 의미를 내포하고 있습니다. 주로 영상 콘텐츠를 지칭하는 경우가 많으나, 음성, 메시징 등 다양한 형태의 서비스도 포함될 수 있습니다. 대표적인 OTT 서비스로는 넷플릭스, 유튜브, 디즈니+, 티빙, 웨이브 등이 있습니다.

OTT 서비스의 유형은 수익 모델과 콘텐츠 제공 방식에 따라 다양하게 분류됩니다. 첫째, SVOD(Subscription Video On Demand)는 월정액 구독료를 지불하고 무제한으로 콘텐츠를 시청하는 모델로, 넷플릭스와 왓챠가 대표적입니다. 둘째, AVOD(Advertising Video On Demand)는 광고를 시청하는 대가로 무료 콘텐츠를 제공하는 모델로, 유튜브나 네이버TV가 이에 해당합니다. 셋째, TVOD(Transactional Video On Demand)는 개별 콘텐츠를 구매하거나 대여하여 시청하는 모델로, 영화 VOD 서비스나 구글 플레이 무비 등이 있습니다. 넷째, FVOD(Freemium Video On Demand)는 기본 콘텐츠는 무료로 제공하되, 추가 기능이나 프리미엄 콘텐츠에 대해서는 유료 결제를 유도하는 하이브리드 모델입니다. 이 외에도 실시간 방송을 제공하는 라이브 스트리밍 서비스(트위치, 아프리카TV)와 사용자 제작 콘텐츠(UGC)를 기반으로 하는 플랫폼(틱톡) 등 다양한 형태가 존재합니다.

OTT 서비스는 사용자에게 광범위한 활용성을 제공합니다. 가장 기본적인 활용은 영화, 드라마, 다큐멘터리, 예능, 뉴스, 스포츠 등 다양한 장르의 콘텐츠를 시청하는 것입니다. 사용자는 개인화된 추천 알고리즘을 통해 자신의 취향에 맞는 콘텐츠를 쉽게 발견하고, 다시 보기나 이어 보기 기능을 통해 편리하게 시청 경험을 이어갈 수 있습니다. 또한, 스마트폰, 태블릿, PC, 스마트TV, 게임 콘솔 등 다양한 기기에서 언제 어디서든 시간과 장소의 제약 없이 원하는 콘텐츠를 시청할 수 있다는 점이 큰 장점입니다. 교육 및 정보 습득을 위한 강좌나 튜토리얼 영상을 시청하거나, 여가 및 엔터테인먼트를 위한 게임 스트리밍, 음악 감상 등 다채로운 방식으로 활용됩니다.

OTT 서비스의 원활한 제공을 위해서는 다양한 첨단 기술이 필수적으로 뒷받침되어야 합니다. 핵심 기술로는 실시간 데이터 전송 및 버퍼링 최소화를 위한 스트리밍 기술이 있습니다. 또한, 사용자에게 가장 가까운 서버에서 콘텐츠를 전송하여 로딩 속도를 향상시키는 CDN(Content Delivery Network) 기술, 대규모 데이터 저장 및 처리를 가능하게 하여 서비스 확장성을 확보하는 클라우드 컴퓨팅 기술이 중요합니다. 개인화된 추천 알고리즘 구현, 콘텐츠 분류, 사용자 행동 분석 등에는 AI(인공지능) 및 머신러닝 기술이 활용됩니다. 고화질 콘텐츠를 저용량으로 효율적으로 전송하기 위한 HEVC(H.265), VP9 등의 데이터 압축 기술과 저작권 보호 및 불법 복제 방지를 위한 DRM(Digital Rights Management) 기술도 필수적입니다. 네트워크 환경에 따라 화질을 자동으로 조절하는 Adaptive Bitrate Streaming(HLS, DASH) 기술과 사용자 시청 패턴 및 선호도를 분석하는 빅데이터 분석 기술 역시 OTT 서비스의 품질과 사용자 경험을 향상시키는 데 기여합니다.

OTT 시장은 초고속 인터넷 보급 확산, 스마트폰 및 스마트TV의 대중화, 그리고 넷플릭스의 성공적인 구독 모델 도입 및 오리지널 콘텐츠 투자를 기점으로 급격히 성장하였습니다. 특히 코로나19 팬데믹으로 인한 비대면 문화 확산은 OTT 서비스 이용을 가속화하는 결정적인 계기가 되었습니다. 밀레니얼 및 Z세대를 중심으로 한 미디어 소비 행태 변화, 즉 선형적인 TV 시청에서 벗어나 원하는 콘텐츠를 원하는 시간에 시청하는 경향이 강해지면서 OTT 시장은 더욱 확대되었습니다. 현재 OTT 시장은 넷플릭스, 디즈니+, 아마존 프라임 비디오, 애플 TV+ 등 글로벌 사업자들과 티빙, 웨이브, 왓챠, 쿠팡플레이 등 국내 사업자들 간의 치열한 경쟁 구도를 보이고 있습니다. 이러한 경쟁은 오리지널 콘텐츠 제작 투자 경쟁으로 이어져 콘텐츠의 질적 향상을 도모하고 있으며, 광고 기반 모델(AVOD) 및 SVOD와 AVOD를 결합한 하이브리드 모델 도입이 증가하고 있습니다. 또한, 통신사나 제조사와의 번들링 및 제휴를 통한 가입자 확보 경쟁도 심화되고 있습니다.

미래 OTT 시장은 더욱 고도화되고 다변화될 것으로 전망됩니다. 첫째, AI 기반 추천 시스템의 고도화를 통해 콘텐츠의 초개인화가 심화되고, 사용자와 상호작용하는 인터랙티브 콘텐츠가 증가할 것입니다. 둘째, SVOD, AVOD, TVOD의 결합을 넘어 커머스 연동 등 다양한 수익 모델이 등장할 것입니다. 셋째, 메타버스, VR/AR 기술과의 융합을 통해 더욱 몰입감 있는 시청 경험을 제공하려는 시도가 확대될 것입니다. 넷째, 글로벌 콘텐츠 경쟁이 더욱 심화되면서 지역 특화 콘텐츠의 중요성이 커지고, 글로벌 동시 공개가 보편화될 것입니다. 다섯째, 가입자 포화 및 이탈 방지를 위해 여러 OTT 서비스를 묶거나 통신사, 제조사와의 제휴를 강화하는 번들링 및 플랫폼 통합 전략이 중요해질 것입니다. 마지막으로, 틱톡 등 숏폼 콘텐츠 플랫폼의 영향력이 증대됨에 따라 OTT 서비스 내 숏폼 콘텐츠 도입이 활발해질 것이며, 사용자 데이터 활용에 대한 규제와 데이터 보안 및 프라이버시의 중요성 또한 더욱 강조될 것입니다. OTT 사업자들은 이러한 변화에 대응하며 지속 가능한 성장 모델을 모색해야 할 것입니다.