❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

완화의료 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

# 시장 개요

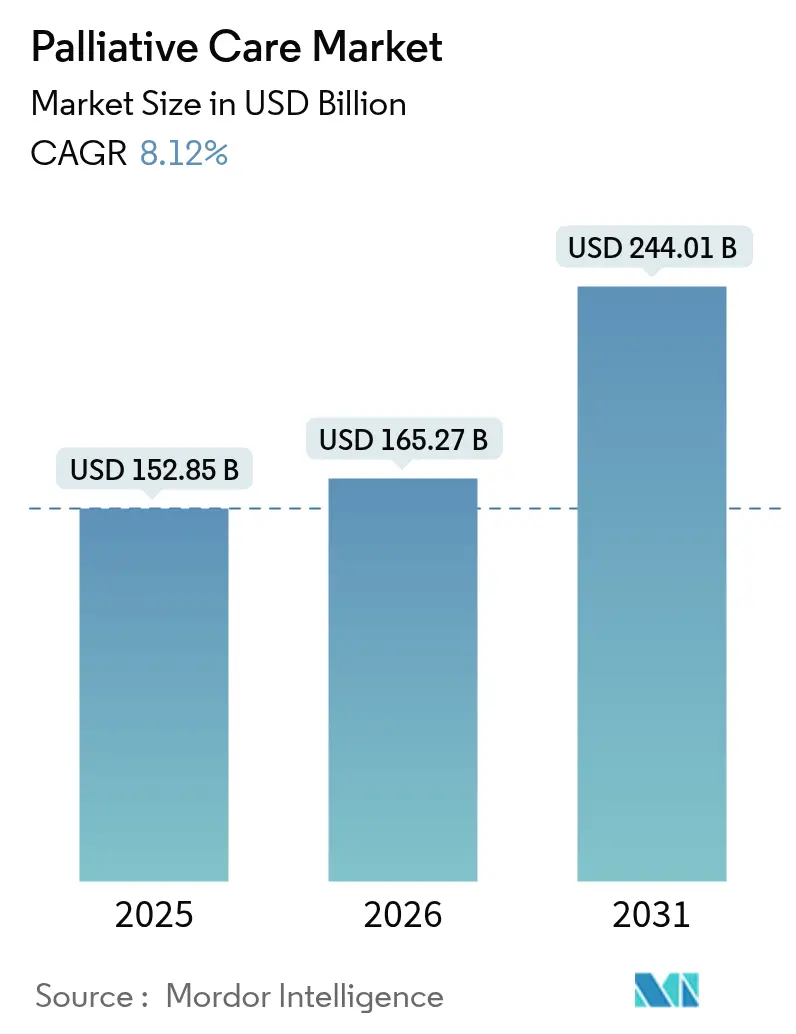

모르도르 인텔리전스(Mordor Intelligence)의 분석에 따르면, 완화의료 시장은 2026년 1,652억 7천만 달러로 추정되며, 2025년 1,528억 5천만 달러에서 성장하여 2031년에는 2,440억 1천만 달러에 이를 것으로 전망됩니다. 이는 2026년부터 2031년까지 연평균 8.12%의 성장률(CAGR)을 나타냅니다. 이러한 성장은 인구 고령화, 만성 질환 유병률 증가, 삶의 질을 우선시하는 의료 모델로의 전환에 기인합니다. 특히, 메디케어 케어 선택 모델(Medicare Care Choices Model)에서 완화의료가 1인당 지출을 13% 절감하면서 호스피스 이용률을 83%까지 높였다는 증거는 완화의료가 단순한 임종 돌봄을 넘어 주류 의료 서비스로 인식되는 데 기여했습니다. 인공지능(AI) 기반의 조기 의뢰 도구는 전체 방문량 증가 없이 상담률을 8.5% 높였으며, 홈 헬스 및 호스피스 기관의 통합은 규모의 효율성을 증대시키고 있습니다. 가치 기반 서비스에 대한 보상 강화도 시장 성장을 촉진하는 요인입니다. 그러나 인력 부족과 저소득 지역에서의 다학제 프로그램 운영 비용 부담은 시장 성장의 제약 요인으로 작용합니다.

# 핵심 요약

* 지역별: 2025년 기준 북미가 완화의료 시장 점유율의 43.35%를 차지하며 선두를 달렸고, 아시아 태평양 지역은 2031년까지 연평균 10.98%로 가장 빠르게 성장할 것으로 예상됩니다.

* 제공자별: 2025년 병원 및 클리닉이 완화의료 시장 규모의 45.78%를 차지했으며, 홈 헬스 및 호스피스 기관은 2031년까지 연평균 9.18%로 성장할 것으로 전망됩니다.

* 치료 환경별: 2025년 일상적인 재택 돌봄(Routine Home Care)이 완화의료 시장 점유율의 55.05%를 차지했으며, 원격 완화의료 및 가상 돌봄(Tele-palliative and Virtual Care)은 2031년까지 연평균 9.92%로 성장할 것으로 예상됩니다.

* 서비스 유형별: 2025년 통증 및 증상 관리(Pain & Symptom Management)가 완화의료 시장 규모의 31.92%를 차지했으며, 심리사회적 및 영적 지원(Psychosocial and Spiritual Support)은 2031년까지 연평균 9.05%로 성장할 것으로 전망됩니다.

* 적용 분야별: 2025년 암(Cancer)이 완화의료 시장 점유율의 38.32%를 유지했으며, 치매 및 신경퇴행성 질환(Dementia and Neuro-degenerative Disorders)은 2031년까지 연평균 9.49%로 가장 빠르게 증가할 것으로 예상됩니다.

* 연령대별: 2025년 성인(Adult)이 완화의료 시장 규모의 84.10%를 차지했으며, 소아 및 청소년 서비스(Pediatric and Adolescent Services)는 2031년까지 연평균 9.29%로 성장할 것으로 전망됩니다.

# 시장 동향 및 통찰

성장 동력:

* 고령화 인구 및 만성 질환 부담 증가 (+2.1% CAGR 영향): 2060년까지 전 세계적으로 매년 4,800만 명이 심각한 건강 관련 고통으로 사망할 것으로 예상되며, 특히 저소득 및 중간 소득 국가(LMICs)에서 그 비중이 높습니다. 65세 이상 암 발생률은 2030년까지 70% 증가할 것으로 예측되어 복합적인 증상 관리에 대한 수요가 심화될 것입니다. 기계 학습 기반의 허약 모델은 고령 COPD 환자의 완화의료 적격성을 92%의 정확도로 예측하여 조기 개입을 가능하게 합니다.

* 호스피스 및 완화의료 센터 확장 (+1.8% CAGR 영향): VITAS와 같은 대형 운영사들은 미국 내 12개 주에 진출하며 규모를 확장하고 있으며, 호주에서도 유사한 역량 강화가 이루어지고 있습니다. 콜롬비아는 10만 명당 1.8개의 1차 완화의료 서비스를 제공하지만, 전문 서비스는 0.4개에 불과하여 도시-농촌 간 격차가 존재합니다. Joint Commission의 인증 프로그램은 입원 환자 단위의 다학제적 표준을 공식화하여 품질을 강화합니다.

* 우호적인 상환 정책 및 가치 기반 의료 인센티브 (+1.4% CAGR 영향): 2025 회계연도 호스피스 지불률은 2.9% 인상되어 7억 9천만 달러의 추가 재원을 확보했습니다. 입원 완화의료 상담 1회당 병원 비용을 1,310달러(13.6%) 절감하여 사업 타당성을 높입니다. 홈 헬스 제공자들은 2025년 2.7%의 요율 인상과 재조정된 예외 지불을 통해 복합적인 재택 돌봄 사례를 지원받습니다.

* 병원 인증 및 품질 지표로의 통합 (+1.2% CAGR 영향): Joint Commission은 이제 인증 프로그램에 대해 통증 선별, 호흡곤란 선별, 돌봄 목표 논의, 퇴원 문서화 등을 측정합니다. 독일의 새로운 전문 유형 분류는 서비스 모델 전반의 벤치마킹을 지원하며, 포르투갈은 접근성 불균형을 해소하기 위한 지표 기반 평가를 추진하고 있습니다.

* AI 기반 조기 의뢰 알고리즘 (+0.9% CAGR 영향): AI 기반 조기 의뢰 알고리즘은 상담률을 8.5% 증가시키면서 전체 방문량은 늘리지 않아 효율성을 높입니다.

* 고용주 지원 중증 질환 혜택 (+0.7% CAGR 영향): 북미 지역을 중심으로 고용주가 지원하는 중증 질환 혜택이 확대되면서 상업 보험 라인에서 완화의료 접근성이 넓어지고 있습니다.

제약 요인:

* 저소득 및 중간 소득 국가(LMICs)의 다학제 프로그램 높은 비용 (-1.6% CAGR 영향): 재택 완화의료의 월평균 비용은 미국 1,095달러, 유럽 1,941달러, 아시아 프로그램 2,192달러로, 많은 저소득 국가의 예산을 초과합니다. 짐바브웨는 비용 통제형 재택 이니셔티브가 필요하지만 충족되지 않고 있으며, 라틴 아메리카는 접근성, 문화적 인식, 파편화된 정책이 지속적인 장벽으로 작용합니다.

* 공인 완화의료 전문가 부족 (-1.3% CAGR 영향): 의료 경영진은 인력 적절성을 2025년 최우선 위험으로 꼽으며 전문가 부족을 지적합니다. 통증 의학 펠로우십 지원은 5년 연속 감소했으며, 성별 불균형이 심화되고 있습니다. End-of-Life Nursing Education Consortium은 전 세계적으로 47,532명의 임상의를 교육했지만, 수요는 공급을 계속 초과하고 있습니다.

* 오피오이드 관리 규제로 인한 통증 프로토콜 제한 (-1.0% CAGR 영향): 북미 및 유럽 지역의 오피오이드 관리 규제는 통증 프로토콜을 제한하여 완화의료 제공에 영향을 미칩니다.

* 소아 환자 등록을 지연시키는 문화적 금기 (-0.8% CAGR 영향): 아시아 태평양, 중동 및 아프리카, 라틴 아메리카 등 전통적인 가족 구조를 가진 지역에서는 문화적 금기로 인해 소아 완화의료 등록이 지연되는 경향이 있습니다.

# 부문별 분석

* 제공자별: 병원 주도와 홈 헬스 기관의 성장

* 병원 및 클리닉: 2025년 완화의료 시장 점유율의 45.78%를 차지하며, 확립된 의뢰 경로와 입원 상담 팀을 통해 시장을 주도합니다. 병원 프로그램은 평균 병원 비용을 절감하고 환자 만족도를 향상시키며, 호스피스 서비스로의 연계 채널 역할을 합니다. AI 기반 의뢰 알림 통합은 환자 선택을 정교화하여 재정적 수익과 돌봄 품질을 높입니다.

* 홈 헬스 및 호스피스 기관: 현재 규모는 작지만, 2031년까지 연평균 9.18%의 성장률을 보일 것으로 예상됩니다. 이는 지불 개혁이 지역사회 기반 환경으로 인센티브를 전환하기 때문입니다. 미국 홈 헬스 예상 지불 시스템(Home Health Prospective Payment System)의 2.7% 인상은 재택 기반 제공자들의 복합 재택 방문 마진을 직접적으로 높입니다. Optum의 Amedisys 인수와 같은 합병은 홈 헬스 기관의 역량을 통합하고 규모의 효율성을 증대시킵니다.

* 치료 환경별: 재택 돌봄의 지배와 가상 혁신

* 일상적인 재택 돌봄: 2025년 완화의료 시장의 55.05%를 차지하며, 환자들이 익숙한 환경을 선호하는 경향을 반영합니다. 재택 기반 돌봄 계획은 입원 감소를 통해 심부전 비용을 연간 10,000달러 절감할 수 있습니다.

* 원격 완화의료 및 가상 돌봄: 연평균 9.92%로 가장 빠르게 성장하는 틈새시장으로, 광대역 보급률과 원격 모니터링 도구의 확장에 힘입습니다. 여러 대형 보험사들은 이제 영상 기반 통증 관리 세션에 대해 대면 상담과 동일하게 보상하여 채택을 가속화하고 있습니다. 입원 환경은 복합적인 증상 위기에 여전히 중요하지만, 많은 병원 팀은 초기 병상 평가 후 영상 후속 조치로 전환하여 입원 일수를 최소화합니다.

* 서비스 유형별: 통증 관리의 리더십과 전인적 경쟁

* 통증 및 증상 관리: 2025년 완화의료 시장 점유율의 31.92%를 차지하며, WHO 진통제 사다리 지침에 뿌리를 두고 있습니다.

* 심리사회적 및 영적 지원: 연평균 9.05%로 수요가 증가하고 있으며, 가족들이 약물 치료와 함께 정서적, 실존적 지원을 추구하기 때문입니다. 새로운 e-헬스 앱은 호흡법, 안내 이미지, 약물 용량 조절에 대한 실시간 코칭을 제공합니다. 대화형 AI 에이전트는 복잡하지 않은 사례를 분류하고 복잡한 문제는 인간 팀에 에스컬레이션하는 데 도움을 줍니다.

* 적용 분야별: 암의 지배와 신경학적 질환의 성장

* 암: 2025년 완화의료 시장 규모의 38.32%를 차지하며, 종양학 분야에서 지지적 돌봄 경로를 조기에 채택한 것을 반영합니다. 전자 건강 기록 내 예측 분석은 12개월 사망 위험이 있는 진행성 암 환자를 조기에 식별하여 호스피스로의 원활한 전환을 유도합니다.

* 치매 및 신경퇴행성 질환: 고령화 인구와 증가하는 간병인 부담에 힘입어 연간 9.49%로 가장 빠르게 성장하는 적용 분야입니다. 칠레는 2021년 117,000명에서 2050년까지 209,000명으로 중증 질환 환자가 증가할 것으로 예상하며, 비암성 질환이 성장의 대부분을 주도할 것입니다. 심혈관, 호흡기, 신부전도 완화의료 개입이 종양학 외에서도 비용 중립적이거나 비용 절감 효과가 있다는 증거에 힘입어 뒤를 잇습니다.

* 연령대별: 성인 중심에서 소아 혁신으로의 전환

* 성인: 2025년 완화의료 시장 점유율의 84.10%를 차지하며, 고령 코호트의 만성 질환 유병률과 일치합니다.

* 소아 및 청소년 서비스: 병원들이 충족되지 않은 요구를 인식함에 따라 연평균 9.29%로 성장하고 있습니다. 라틴 아메리카의 신생아 등록 자료는 삼염색체성 21과 복합 선천성 심장 질환을 전문 완화의료를 받는 영아의 주요 진단으로 꼽습니다. 조기 사전 돌봄 계획 논의는 가족 목표와의 일치를 개선하지만, 문화적 규범은 종종 대화를 지연시킵니다.

# 지역별 분석

* 북미: 2025년 완화의료 시장의 43.35%를 차지하며, 메디케어 보장, 광범위한 병원 상담 서비스, 활발한 사모 펀드 투자에 힘입어 성장합니다. 미국의 정책 인센티브(예: 호스피스 지불 2.9% 인상)는 재정적 지속 가능성을 강화합니다. 캐나다의 주정부 약물 및 운송 보장은 다양한 환경에서의 연속성을 높이며, 고용주 지원 중증 질환 혜택은 상업 보험 라인에서 접근성을 확대합니다.

* 유럽: 성숙했지만 이질적인 채택률을 보입니다. 프랑스는 임종 시 고령 성인의 30.4%가 완화의료 서비스를 받는 반면, 슬로베니아는 0.3%에 불과합니다. 독일의 유형 분류 프로젝트는 국가 벤치마킹을 지원하며, 네덜란드는 재택 기반 완화의료의 강력한 통합 후 낮은 병원 사망률을 보입니다. 유럽 시장의 꾸준한 5.74% CAGR은 인증 표준의 일치화를 반영하지만, 농촌 지역의 전문가 부족이 속도를 늦춥니다.

* 아시아 태평양: 인구 고령화가 가속화되고 정부가 호스피스 인프라에 투자함에 따라 2031년까지 10.98%로 가장 빠르게 성장하는 지역입니다. 일본은 비암성 진정 프로토콜을 개선하고 있으며, 중국은 가족 의사 결정에 대한 규제 및 문화적 마찰에도 불구하고 재택 기반 모델을 시범 운영하고 있습니다. 시장 침투율은 특히 동남아시아 농촌 지역에서 고르지 않지만, 원격 의료 및 NGO 파트너십이 일부 격차를 줄이고 있습니다.

* 라틴 아메리카: 전환점에 있습니다. 콜롬비아는 현재 10만 명당 1.8개의 1차 완화의료 서비스를 제공하지만, 지리적 불균형으로 어려움을 겪고 있습니다. 칠레는 2050년까지 중증 질환 사례가 두 배로 증가할 것으로 예상하며, 브라질은 준도시 클리닉을 대상으로 하는 국가 지침을 시행하고 있습니다.

* 중동 및 아프리카: 자원 제약에 직면해 있습니다. 남아프리카 공화국의 호스피스 네트워크는 상당하지만, 자금 조달은 주로 자선 기부에 의존합니다. 짐바브웨는 고통 없는 날당 비용을 평가하지만, 약물 가용성으로 인해 규모 확대가 제한됩니다. 나이지리아와 케냐는 국제 NGO의 지원을 받아 지역사회 보건 인력 주도 접근 방식을 실험하고 있습니다.

# 경쟁 환경

완화의료 시장은 적당히 세분화되어 있으나, 통합이 가속화되고 있습니다. UnitedHealth의 Amedisys 33억 달러 인수는 Optum을 통합 홈 헬스 및 호스피스 서비스의 선두 주자로 만들며 경쟁 구도를 재편하고 있습니다. Gentiva의 ProMedica 홈 헬스 부문 7억 1천만 달러 인수는 규모 자산에 대한 사모 펀드의 지속적인 관심을 보여줍니다. 공개된 품질 점수는 비영리 호스피스가 영리 및 사모 펀드 지원 기관보다 우수한 성과를 보이며, 병원 의뢰 계약에서 명성적 우위를 점하고 있음을 보여줍니다.

기술 채택은 핵심적인 차별화 요소입니다. AI 기반 의뢰 알고리즘을 구현한 시스템은 인력 수준을 높이지 않고도 상담 건수를 8.5% 증가시켜 투자 수익률을 높였습니다. 증상 추적, 통증 앱 관리, 가상 지원 분야의 스타트업들은 성과 기반 지불 모델을 추구하는 보험사들과 계약을 체결하고 있습니다. 기존 플레이어들은 기술 공급업체와 협력하여 웨어러블 및 원격 모니터링을 돌봄 경로에 통합하고 있습니다.

규제 준수는 위험 프로필을 형성합니다. Gentiva의 1,940만 달러 허위 청구법 합의는 문서화 오류의 비용을 강조합니다. 인증 프로그램은 이제 Joint Commission 지표를 충족해야 하므로 자동 보고가 가능한 데이터 플랫폼에 대한 투자가 필요합니다. 소아 서비스, 농촌 지역 지원, 저소득 국가 확장 분야에는 여전히 미개척 시장이 남아 있으며, 선발 주자들은 의뢰 관계를 확보하고 지역 브랜드 가치를 구축할 수 있습니다.

주요 기업:

* Genesis Healthcare Corporation

* VITAS Healthcare

* Sunrise Senior Living LLC (Revera)

* Amedisys

* Lifepoint Health, Inc (Kindred Healthcare)

최근 산업 동향:

* 2025년 1월: Center for Hospice Care는 지역사회 기반 프로그램인 Kaleidoscope를 확장하여 환자 가정에서 전인적 서비스를 제공하는 다학제 팀을 배치했습니다.

* 2024년 5월: Thyme Care는 줄리아 프라이드만 박사를 완화의료 분야 초대 의료 책임자로 임명하고 암 환자를 위한 가상 지원 서비스를 시작했습니다.

* 2024년 3월: 유엔 개발 계획(UNDP)과 유럽 연합(EU)은 우크라이나 의료 시설에 특수 차량을 공급하여 이동식 완화의료 역량을 강화했습니다.

본 보고서는 완화 의료 시장에 대한 심층 분석을 제공합니다. 완화 의료 시장은 생명을 위협하는 질병을 앓는 환자에게 입원, 외래, 장기 요양 및 재택 환경에서 제공되는 다학제적 의료, 심리사회적, 영적 서비스의 총 가치로 정의됩니다. 이는 전문 수수료, 시설 비용, 호스피스 일당 지불금, 원격 완화 의료 방문 비용 등을 포함하며, 장례 서비스나 독립적인 사별 상담, 무면허 자원봉사자 돌봄 등은 제외됩니다.

시장 동인:

고령화 인구 증가 및 만성 질환 부담 심화, 호스피스 및 완화 의료 센터 확장, 우호적인 상환 정책 및 가치 기반 의료 인센티브, 병원 인증 및 품질 지표에의 통합, AI 기반 조기 의뢰 알고리즘 도입, 고용주 지원 중증 질환 혜택 등이 시장 성장을 견인하는 주요 요인입니다.

시장 제약:

저소득 및 중간 소득 국가(LMICs)에서의 다학제 프로그램 고비용, 공인 완화 의료 전문가 부족, 아편유사제 관리 규제로 인한 통증 프로토콜 제한, 소아 환자 등록을 지연시키는 문화적 금기 등이 시장 확장을 저해하는 요인으로 작용합니다. 특히 저소득 국가에서는 다학제 팀의 높은 비용과 제한적인 약물 가용성이 완화 의료 확장의 주요 장벽으로 지적됩니다.

시장 규모 및 성장 예측:

완화 의료 시장은 2026년 1,652억 7천만 달러 규모로 평가되며, 2031년까지 연평균 8.12%의 성장률을 보일 것으로 예상됩니다. 지역별로는 북미가 전체 수익의 43.35%를 차지하며 가장 큰 시장 점유율을 보유하고 있으며, 아시아 태평양 지역은 예측 기간(2026-2031년) 동안 가장 높은 연평균 성장률을 기록할 것으로 전망됩니다.

주요 시장 세분화:

본 보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 제공자별: 병원 및 클리닉, 요양원 및 전문 요양 시설, 재활 및 장기 요양 센터, 재택 건강 및 호스피스 기관, 지역사회 및 NGO 운영 센터.

* 치료 환경별: 입원 병원, 정기 재택 치료, 외래/주간 진료 클리닉, 원격/가상 완화 의료.

* 서비스 유형별: 통증 및 증상 관리, 심리사회적 및 영적 지원, 치료 조정 및 사례 관리, 사별 및 가족 지원.

* 적용 분야별: 암, 심혈관 질환, 만성 호흡기 질환, 치매 및 신경 퇴행성 질환, 신장 및 간 기능 부전, 기타 생명 제한 질환.

* 연령 그룹별: 성인, 소아 및 청소년.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아 태평양(중국, 일본, 인도, 호주, 한국 등), 중동 및 아프리카, 남미.

경쟁 환경:

Genesis Healthcare Corporation, VITAS Healthcare, Sunrise Senior Living LLC, Amedisys, Lifepoint Health, Inc. 등이 주요 시장 참여자로 분석됩니다. 보고서는 시장 집중도, 시장 점유율 분석 및 주요 기업 프로필을 포함합니다.

연구 방법론:

본 보고서는 1차 연구(의료 전문가, 재택 건강 운영자, 상환 전문가, 환자 옹호 단체 리더 인터뷰)와 2차 연구(WHO, OECD, NHPCO, CMS 등 공공 데이터 및 기업 자료 분석)를 결합하여 수행되었습니다. 시장 규모 산정 및 예측은 상향식 및 하향식 접근 방식을 모두 활용하며, 고령화율, 만성 질환 유병률, 보건 지출 탄력성 등을 고려한 다변량 회귀 분석을 통해 2026-2030년 예측을 도출합니다. 데이터는 사망률 추세, 보험사 지급 데이터 등을 통해 삼중 검증되며, 매년 갱신됩니다. Mordor Intelligence의 완화 의료 시장 기준선은 포괄적인 범위, 최신 경제 데이터, 단위 경제에 대한 심층 검증을 통해 신뢰성을 확보합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고령화 인구 및 만성 질환 부담 증가

- 4.2.2 호스피스 및 완화 의료 센터 확장

- 4.2.3 유리한 상환 및 가치 기반 의료 인센티브

- 4.2.4 병원 인증 및 품질 지표 통합

- 4.2.5 AI 기반 조기 의뢰 알고리즘 (과소 보고됨)

- 4.2.6 고용주 지원 중증 질환 혜택 (과소 보고됨)

- 4.3 시장 제약

- 4.3.1 저소득 및 중간 소득 국가(LMICs)의 다학제 프로그램 고비용

- 4.3.2 공인 완화 의료 전문가 부족

- 4.3.3 통증 프로토콜을 제한하는 오피오이드 관리 규정 (과소 보고됨)

- 4.3.4 소아 등록을 지연시키는 문화적 금기 (과소 보고됨)

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 신규 진입자의 위협

- 4.7.2 구매자의 교섭력

- 4.7.3 공급자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치 – USD)

- 5.1 제공자별

- 5.1.1 병원 및 의원

- 5.1.2 요양원 및 전문 요양 시설

- 5.1.3 재활 및 장기 요양 센터

- 5.1.4 가정 건강 및 호스피스 기관

- 5.1.5 지역사회 및 NGO 운영 센터

- 5.2 진료 환경별

- 5.2.1 입원 병원

- 5.2.2 정기 가정 간호

- 5.2.3 외래 / 주간 진료 클리닉

- 5.2.4 원격 완화 / 가상 진료

- 5.3 서비스 유형별

- 5.3.1 통증 및 증상 관리

- 5.3.2 심리사회적 및 영적 지원

- 5.3.3 진료 조정 및 사례 관리

- 5.3.4 사별 및 가족 지원

- 5.4 적용 분야별

- 5.4.1 암

- 5.4.2 심혈관 질환

- 5.4.3 만성 호흡기 질환 (COPD 등)

- 5.4.4 치매 및 신경퇴행성 질환

- 5.4.5 신장 및 간 기능 부전

- 5.4.6 기타 생명 제한 질환

- 5.5 연령대별

- 5.5.1 성인

- 5.5.2 소아 및 청소년

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 이탈리아

- 5.6.2.5 스페인

- 5.6.2.6 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 호주

- 5.6.3.5 대한민국

- 5.6.3.6 기타 아시아 태평양

- 5.6.4 중동 및 아프리카

- 5.6.4.1 GCC

- 5.6.4.2 남아프리카

- 5.6.4.3 기타 중동 및 아프리카

- 5.6.5 남미

- 5.6.5.1 브라질

- 5.6.5.2 아르헨티나

- 5.6.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 동향 포함)

- 6.3.1 아메디시스 Inc.

- 6.3.2 케메드 Corp. (VITAS 헬스케어)

- 6.3.3 액센트케어 Inc.

- 6.3.4 LHC 그룹

- 6.3.5 제네시스 헬스케어

- 6.3.6 아너 테크놀로지 Inc. (아너 호스피스)

- 6.3.7 프로메디카 헬스 시스템

- 6.3.8 인해빗 홈 헬스 & 호스피스

- 6.3.9 시즌스 호스피스 & 완화 의료

- 6.3.10 킨드레드 앳 홈 (휴마나)

- 6.3.11 크로스로드 호스피스 & 완화 의료

- 6.3.12 코너스톤 호스피스 & 완화 의료

- 6.3.13 블루 릿지 호스피스

- 6.3.14 호스피스 오브 더 밸리

- 6.3.15 시플라 완화 의료 & 교육 센터

- 6.3.16 시모어 헬스

- 6.3.17 라이프포인트 헬스

- 6.3.18 메디오 홈 헬스 & 호스피스

- 6.3.19 케어 호스피스

- 6.3.20 NHPCO (산업 협회 프로필)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

완화 의료는 생명을 위협하는 질병을 앓고 있는 환자와 그 가족의 삶의 질을 향상시키는 것을 목표로 하는 총체적인 접근 방식입니다. 이는 질병의 초기 단계부터 치료 과정 전반에 걸쳐 통증 및 기타 신체적 증상뿐만 아니라 심리적, 사회적, 영적 문제들을 예방하고 완화함으로써 고통을 경감시키는 데 중점을 둡니다. 완화 의료는 질병의 완치를 포기하는 것이 아니라, 적극적인 치료와 병행하여 환자의 안녕을 도모하며, 환자와 가족이 존엄성을 유지하며 삶을 살아갈 수 있도록 돕는 포괄적인 돌봄입니다.

완화 의료의 유형은 제공되는 환경과 대상에 따라 다양하게 분류될 수 있습니다. 첫째, 호스피스 완화 의료는 주로 말기 환자를 대상으로 하며, 병원, 가정, 또는 전문 호스피스 기관에서 제공됩니다. 이는 남은 생애 동안 환자의 편안함과 존엄성을 최우선으로 합니다. 둘째, 일반 완화 의료는 질병의 진단 초기부터 적극적인 치료와 병행하여 제공될 수 있으며, 암뿐만 아니라 만성 심부전, 만성 폐쇄성 폐질환, 신부전, 신경학적 질환 등 다양한 중증 질환 환자에게 적용됩니다. 셋째, 소아 완화 의료는 생명을 위협하는 질병을 가진 아동과 그 가족을 위한 특화된 돌봄을 제공하며, 아동의 발달 단계와 가족의 특성을 고려합니다. 넷째, 지역사회 기반 완화 의료는 환자가 익숙한 환경에서 돌봄을 받을 수 있도록 가정 방문 서비스나 지역 보건소 연계를 통해 제공됩니다.

완화 의료는 다양한 상황에서 활용되며, 그 적용 범위는 점차 확대되고 있습니다. 이는 중증 질환으로 인한 신체적 고통(통증, 구역, 호흡곤란 등)을 효과적으로 관리하고, 우울, 불안과 같은 심리적 어려움을 경감시키며, 사회적 지지 체계를 강화하고, 영적 평안을 찾도록 돕습니다. 또한, 환자와 가족 간의 의사소통을 증진시키고, 사전 돌봄 계획(Advance Care Planning)을 통해 환자의 가치와 선호에 따른 의료 결정을 지원합니다. 연구 결과에 따르면, 완화 의료를 조기에 적용할 경우 환자의 삶의 질 향상뿐만 아니라 일부 환자에서는 생존 기간 연장에도 긍정적인 영향을 미치는 것으로 보고되고 있습니다.

완화 의료의 발전을 위해서는 다양한 관련 기술의 접목이 중요합니다. 통증 및 증상 관리를 위한 약물 요법 외에도 신경 차단술, 방사선 치료 등 중재적 시술이 활용될 수 있습니다. 디지털 헬스케어 기술은 완화 의료 서비스의 접근성을 높이는 데 기여합니다. 예를 들어, 원격 의료(Telemedicine)를 통해 거동이 불편한 환자에게 비대면 상담 및 모니터링 서비스를 제공할 수 있으며, 인공지능(AI) 기반의 데이터 분석은 환자의 증상 변화를 예측하고 맞춤형 돌봄 계획을 수립하는 데 도움을 줄 수 있습니다. 또한, 전자의무기록(EHR) 시스템은 다학제 팀 간의 정보 공유를 원활하게 하여 통합적인 돌봄을 가능하게 합니다. 환자 및 가족 교육을 위한 온라인 플랫폼이나 가상현실(VR)을 활용한 심리 치료 프로그램 등도 관련 기술로 주목받고 있습니다.

국내 완화 의료 시장은 고령화 사회의 심화와 만성 질환 유병률 증가에 따라 그 필요성이 증대되고 있습니다. 정부는 2017년 '호스피스·완화의료 및 임종 과정에 있는 환자의 연명의료 결정에 관한 법률'을 제정하여 호스피스·완화 의료 서비스에 대한 건강보험 적용을 확대하고, 사전연명의료의향서 제도를 도입하는 등 제도적 기반을 마련하였습니다. 현재 병원형, 가정형, 요양병원형 호스피스 서비스가 제공되고 있으며, 완화 의료 전문 인력 양성에도 노력을 기울이고 있습니다. 그러나 여전히 완화 의료에 대한 대중의 인식 부족, 전문 인력의 불균형한 분포, 지역별 서비스 격차, 그리고 완화 의료가 '죽음을 앞둔 치료'라는 오해로 인해 서비스 이용률이 낮은 점 등은 해결해야 할 과제로 남아 있습니다.

미래 완화 의료는 더욱 포괄적이고 통합적인 방향으로 발전할 것으로 전망됩니다. 첫째, 완화 의료가 질병의 초기 단계부터 적극적인 치료와 병행되는 '통합적 완화 의료' 모델이 확산될 것입니다. 둘째, 디지털 헬스케어 기술의 발전과 함께 원격 완화 의료, AI 기반 맞춤형 돌봄 서비스가 더욱 보편화되어 서비스 접근성과 효율성이 크게 향상될 것입니다. 셋째, 환자 중심의 돌봄 철학이 더욱 강화되어, 환자의 가치와 선호가 존중되는 사전 돌봄 계획이 활성화되고, 개인 맞춤형 돌봄 모델이 정착될 것입니다. 넷째, 완화 의료 전문 인력의 양성 및 역량 강화와 더불어 일반 의료진의 완화 의료 역량 강화 교육이 확대되어, 모든 의료 현장에서 기본적인 완화 의료가 제공될 수 있도록 할 것입니다. 마지막으로, 완화 의료에 대한 사회적 인식 개선 캠페인과 교육을 통해 완화 의료가 삶의 질을 높이는 중요한 의료 서비스로 자리매김할 것으로 기대됩니다.