❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

땅콩박 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

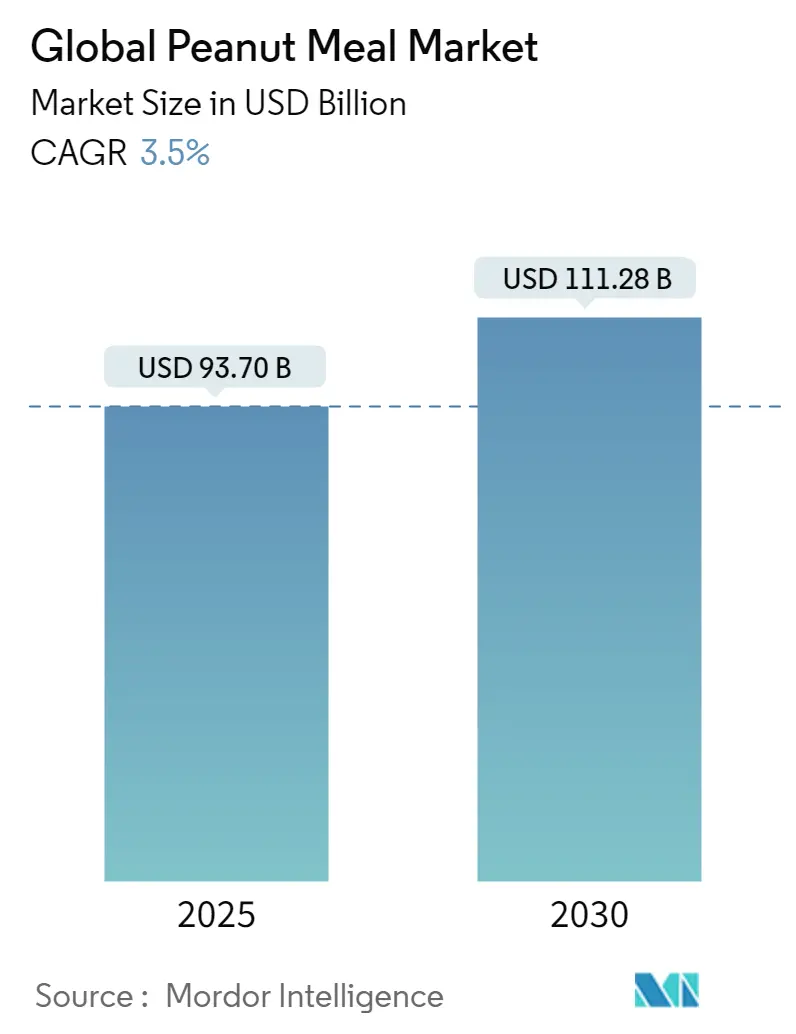

본 보고서는 전 세계 땅콩박 시장의 규모, 점유율, 산업 분석 및 성장 동향을 다루고 있습니다. 2025년 937억 달러로 추정되는 시장 규모는 2030년까지 1,112억 8천만 달러에 도달할 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 3.5%를 기록할 것으로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미가 가장 큰 시장 점유율을 차지하고 있으며, 시장 집중도는 낮은 편입니다.

시장 세분화 및 개요

땅콩박 시장은 동물 유형(반추동물, 가금류, 돼지, 양식, 기타 동물 유형) 및 지역(북미, 유럽, 아시아 태평양, 남미, 아프리카)별로 세분화되어 있으며, 각 부문의 시장 규모와 가치(USD 백만)를 제공합니다.

주요 시장 동인

개발도상국에서 육류가 부족하고 비쌀 때 땅콩 단백질은 동물성 단백질의 귀중한 대체재 역할을 합니다. 단백질 소화율 보정 아미노산 점수(PDCAAS)에 따르면 땅콩 단백질은 영양학적으로 육류 및 계란과 유사합니다. 땅콩박 시장은 전 세계 육류 소비 증가, 동물성 단백질 수요 상승, 가축 생산량 증가, 동물 건강 및 영양에 대한 관심 증대 등 여러 요인에 의해 성장할 것으로 예상됩니다.

전 세계 육류 소비는 인구 증가, 도시화, 인구 통계학적 변화, 소득 증가, 가격 변동, 환경 및 건강 고려 사항 등 여러 요인에 의해 꾸준히 증가하고 있습니다. 이러한 요인들은 육류, 생선, 계란 등 동물성 단백질 공급원에 대한 수요를 증가시키고, 이는 다시 땅콩박 수요를 촉진합니다. FAO(유엔 식량 농업 기구)에 따르면 2023년 전 세계적으로 가장 많이 소비된 육류는 가금류 육류로 1억 3,970만 톤이 소비되었습니다. 돼지고기는 1억 2,200만 톤으로 2위를 차지했으며, 소고기와 송아지 고기는 7,190만 톤이었습니다.

가축 생산량 증가는 땅콩박과 같은 고단백 사료 공급원에 대한 수요를 견인합니다. 땅콩박은 48-50%의 식물성 단백질을 함유하고 있으며, 통제된 조건에서 용매 추출을 통해 생산됩니다. 이 과정은 추출된 플레이크를 건조, 토스팅 및 미세한 물질로 분쇄하는 것을 포함합니다. 이 매우 기호성이 좋은 사료 성분은 소, 가금류 및 양식 동물의 사료에 사용되어 단백질, 미네랄 및 에너지를 제공합니다. FAO에 따르면 전 세계 양고기 생산량은 2022년 1,620만 톤에서 2023년 1,665만 톤으로 증가했습니다. 이러한 가축 생산량 증가는 배합 사료 수요를 증가시켜 땅콩박 판매를 촉진할 것으로 예상됩니다.

글로벌 땅콩박 시장 동향 및 통찰력

1. 전 세계 육류 소비 및 동물성 단백질 수요 증가:

전 세계 육류 소비는 인구 증가, 도시화, 인구 통계학적 변화, 소득 증가, 가격 변동, 환경 및 건강 고려 사항 등 여러 요인에 의해 계속 증가하고 있습니다. 이러한 추세는 영양가 있고 기호성이 좋은 사료 옵션을 제공하는 땅콩박을 포함한 고품질 동물 사료 성분에 대한 수요를 증가시키고 있습니다. FAO에 따르면 2023년 유럽의 육류 소비는 국가별로 상당한 차이를 보였습니다. 폴란드는 1인당 57.4kg으로 가장 높았으며, 네덜란드(49.6kg), 스페인(49.2kg), 독일(49kg)이 그 뒤를 이었습니다. 이탈리아는 밀레니얼 세대와 Z세대가 식단에 육류를 더 많이 포함시키면서 2022년 1인당 43kg에서 2023년 44.2kg으로 증가했습니다.

양식업의 전 세계적인 확장과 영양에 대한 소비자 인식 증가는 전 세계적으로 땅콩박 수요를 크게 증가시켰습니다. 동아시아 및 동남아시아 국가의 어류 소비는 도시 인구 증가, 어류 생산량의 상당한 증가, 국제 어류 무역 성장, 가처분 소득 증가로 인해 성장했습니다. OECD(경제협력개발기구)에 따르면 개발도상국의 어류 소비량은 2022년 3,650만 9천 톤에서 2030년까지 3,704만 3천 톤으로 증가할 것으로 예상됩니다. 이러한 추세는 예측 기간 동안 땅콩박 시장을 견인할 것으로 전망됩니다.

육류 소비 패턴은 가금류로 전환되고 있습니다. 개발도상국에서는 가금류가 다른 육류에 비해 저렴한 경우가 많으며, 고소득 국가에서는 가금류가 조리하기 쉽고 건강에 더 좋다고 인식되어 선호도가 높아지고 있습니다. FAO는 2030년까지 전 세계 육류 단백질의 41%를 가금류 육류가 차지할 것으로 예상합니다. 이러한 수요 증가는 땅콩박을 가축 생산 시스템에 통합함으로써 부분적으로 충족될 수 있습니다. 땅콩박의 구성은 인간 소비를 위한 동물 유래 제품의 영양 성분에 영향을 미치므로 중요합니다. 결과적으로 육류 소비 증가와 동물성 단백질 수요 증가로 인해 땅콩박 수요는 증가할 것으로 예상됩니다.

북미, 땅콩박 시장 주도

북미는 땅콩박 시장에서 가장 큰 점유율을 차지하고 있습니다. 이 지역 시장은 견과류박에 대한 수요 증가와 높은 소비자 가처분 소득으로 인해 상당한 육류 소비와 함께 단백질이 풍부한 식단을 채택할 수 있게 되면서 성장하고 있습니다. FAO에 따르면 북미의 1인당 육류 소비량은 2021년부터 2023년까지 78.5kg이었으며, 2033년까지 79.8kg으로 증가할 것으로 예상됩니다. 이러한 육류 단백질 수요 증가는 특히 미국, 멕시코, 캐나다에서 육류 생산을 촉진했습니다. 결과적으로 동물 사료로서의 땅콩박 사용이 증가했으며, 건강한 성장률을 유지할 것으로 예상됩니다. 땅콩박 사료는 영양가뿐만 아니라 육류 품질 개선에도 중요한 역할을 하고 있습니다.

미국은 계란 수요가 꾸준히 증가했습니다. USDA(미국 농무부) 보고서에 따르면 1인당 계란 소비량은 2022년 279개에서 2023년 281.3개로 증가했습니다. 이는 계란의 높은 단백질 함량과 영양학적 이점, 그리고 케이지 프리 및 유기농 계란에 대한 소비자 선호도 증가에 기인합니다. 가을과 겨울철 베이킹 활동 증가, 학교 급식 서비스 재개 등 계절적 요인도 계란 소비 증가에 기여합니다. 도매 가격 변동에도 불구하고 전반적인 추세는 미국 시장에서 계란에 대한 견고한 수요를 나타냅니다. 이러한 계란 소비 증가 추세는 땅콩박 수요 증가로 이어져 연구 기간 동안 시장에 긍정적인 영향을 미칠 것으로 예상됩니다.

경쟁 환경

땅콩박 시장은 소규모 지역 플레이어들로 인해 파편화되어 있으며, 상위 국제 기업들은 제한적인 시장 점유율을 차지하고 있습니다. 선도 기업들은 국내외 시장 확장을 위해 사료 공장 및 소규모 제조업체 인수에 집중하고 있습니다. 일부 기업들은 해외 제조업체와의 인수 또는 합병을 통해 지리적 입지를 확장하고 있습니다. Wilmar International Ltd, Ipasai Group, Khedut Solvexp Pvt. Ltd., Louis Dreyfus Company와 같은 선도 기업들은 생산 능력 및 제품 라인 확대를 위해 지역 전반에 걸쳐 사업 확장 및 신규 공장 설립에 주력하고 있습니다. 주요 기업으로는 Golden Peanut Company, LLC (Archer Daniels Midland Company의 자회사)도 있습니다.

최근 산업 동향

* 2024년 7월: Archer Daniels Midland (ADM)의 자회사인 Golden Peanut은 J.M. Smucker Company와 협력하여 재생 땅콩 프로그램을 시작했습니다. 이 이니셔티브는 미국 남동부 20,000에이커의 땅콩 재배지에서 토양 건강을 개선하고 탄소 집약도를 줄이는 것을 목표로 합니다. 이 프로그램은 National Black Growers Council과의 협력을 포함하며, 땅콩 농부들에게 직접적인 재정 지원, 첨단 기술 및 전문가 지도를 제공합니다.

* 2024년 7월: Premium Peanut의 Santee 땅콩 껍질 벗기기 시설은 사우스캐롤라이나주 Santee에 있는 86,139평방피트 규모의 시설 확장 프로젝트를 위해 4,200만 달러의 신시장 세금 공제(NMTC) 할당을 받았습니다. 이 확장은 450명 이상의 땅콩 재배자를 국제 시장에 소개하고 지역 경제를 실질적으로 향상시키는 것을 목표로 합니다.

이 보고서는 글로벌 땅콩박(Peanut Meal) 시장에 대한 포괄적인 분석을 제공합니다. 땅콩박은 땅콩에서 기름을 추출하고 남은 부산물로, 일부 국가에서는 땅콩깻묵(groundnut meal)으로도 불립니다. 이는 소, 가금류, 돼지, 양식 어류 등 가축 사료에 사용되는 영양가가 높은 원료이며, 특히 단백질, 미네랄, 에너지의 훌륭한 공급원입니다. 본 보고서는 시장의 정의, 범위, 조사 방법론을 포함하며, 시장 역학, 세분화, 경쟁 환경, 그리고 미래 전망을 다룹니다.

글로벌 땅콩박 시장은 2024년 904억 2천만 달러 규모로 추정되었으며, 2025년에는 937억 달러에 도달할 것으로 예상됩니다. 이후 연평균 성장률(CAGR) 3.5%로 성장하여 2030년에는 1,112억 8천만 달러 규모에 이를 것으로 전망됩니다.

시장 성장의 주요 동인으로는 전 세계적인 육류 소비 증가와 동물성 단백질 수요 증대, 가축 생산량 증가, 그리고 동물 건강 및 영양에 대한 관심 증대가 꼽힙니다. 반면, 대체 사료원과의 경쟁 심화와 원자재 가격 변동성은 시장 성장을 저해하는 요인으로 작용하고 있습니다. 시장의 경쟁 환경은 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자의 교섭력, 공급자의 교섭력, 대체재의 위협, 경쟁 강도)을 통해 심층적으로 분석됩니다.

시장은 크게 두 가지 기준으로 세분화됩니다. 첫째, 동물 유형별로는 반추동물, 가금류, 돼지, 양식 어류, 기타 동물 유형으로 나뉩니다. 둘째, 지역별로는 북미, 유럽, 아시아-태평양, 남미, 아프리카로 구분되며, 각 지역 내 주요 국가(예: 미국, 캐나다, 독일, 영국, 인도, 중국, 브라질, 남아프리카 등)에 대한 세부 분석을 포함합니다.

지역별 분석에 따르면, 2025년 기준 북미 지역이 글로벌 땅콩박 시장에서 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 한편, 예측 기간(2025-2030년) 동안 아시아-태평양 지역은 가장 높은 연평균 성장률을 보이며 빠르게 성장할 것으로 전망됩니다.

경쟁 환경 섹션에서는 시장에서 가장 많이 채택된 전략과 시장 점유율 분석을 제공합니다. 주요 시장 참여 기업으로는 Wilmar International Ltd, Ipasai Group, Khedut Solvexp Pvt. Ltd., Louis Dreyfus Company, Golden Peanut Company, LLC (Archer Daniels Midland Company의 자회사), COFCO International 등이 있습니다. 이들 기업의 프로필을 통해 시장 내 주요 플레이어들의 현황을 파악할 수 있습니다.

본 보고서는 시장 기회와 미래 동향에 대한 통찰력을 제공하며, 투자자와 업계 관계자들이 전략적 의사결정을 내리는 데 필요한 정보를 제공하는 것을 목표로 합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 전 세계 육류 소비 및 동물성 단백질 수요 증가

- 4.2.2 가축 생산 증가

- 4.2.3 동물 건강 및 영양에 대한 관심 증가

- 4.3 시장 제약

- 4.3.1 대체 사료원과의 경쟁

- 4.3.2 원자재 가격 변동

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화

- 5.1 동물 유형

- 5.1.1 반추동물

- 5.1.2 가금류

- 5.1.3 돼지

- 5.1.4 양식

- 5.1.5 기타 동물 유형

- 5.2 지리

- 5.2.1 북미

- 5.2.1.1 미국

- 5.2.1.2 캐나다

- 5.2.1.3 멕시코

- 5.2.1.4 기타 북미 지역

- 5.2.2 유럽

- 5.2.2.1 독일

- 5.2.2.2 영국

- 5.2.2.3 프랑스

- 5.2.2.4 러시아

- 5.2.2.5 스페인

- 5.2.2.6 기타 유럽 지역

- 5.2.3 아시아 태평양

- 5.2.3.1 인도

- 5.2.3.2 중국

- 5.2.3.3 일본

- 5.2.3.4 기타 아시아 태평양 지역

- 5.2.4 남미

- 5.2.4.1 브라질

- 5.2.4.2 아르헨티나

- 5.2.4.3 기타 남미 지역

- 5.2.5 아프리카

- 5.2.5.1 남아프리카

- 5.2.5.2 기타 아프리카 지역

6. 경쟁 환경

- 6.1 가장 많이 채택된 전략

- 6.2 시장 점유율 분석

- 6.3 기업 프로필

- 6.3.1 Wilmar International Ltd

- 6.3.2 Ipasai Group

- 6.3.3 Khedut Solvexp Pvt. Ltd.

- 6.3.4 Louis Dreyfus Company

- 6.3.5 Golden Peanut Company, LLC (Archer Daniels Midland Company의 자회사)

- 6.3.6 COFCO International

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

땅콩박은 땅콩(Arachis hypogaea)에서 식용유를 추출하고 남은 고형 부산물을 의미합니다. 이는 땅콩의 주요 부산물 중 하나로서, 높은 단백질 함량과 풍부한 영양소 덕분에 다양한 산업 분야에서 중요한 자원으로 활용되고 있습니다. 땅콩박은 주로 기계적 압착법(expeller pressing) 또는 용매 추출법(solvent extraction)을 통해 생산됩니다. 압착법은 땅콩을 물리적으로 압착하여 기름을 짜내는 방식으로, 잔류 기름 함량이 비교적 높은 땅콩박을 생산합니다. 반면, 용매 추출법은 헥산(hexane)과 같은 유기 용매를 사용하여 기름을 추출하는 방식으로, 잔류 기름 함량이 매우 낮고 단백질 함량이 상대적으로 높은 땅콩박을 얻을 수 있습니다. 이러한 생산 방식의 차이는 땅콩박의 영양 성분, 보존성 및 최종 용도에 영향을 미칩니다.

땅콩박은 생산 방식 및 가공 정도에 따라 여러 종류로 분류될 수 있습니다. 첫째, 압착박(Expeller Peanut Meal)은 기계적 압착을 통해 생산되며, 일반적으로 5~10%의 잔류 기름을 함유하고 있습니다. 이는 사료의 에너지원으로도 기여할 수 있습니다. 둘째, 용매 추출박(Solvent Extracted Peanut Meal)은 용매 추출법으로 생산되어 잔류 기름 함량이 1% 미만으로 매우 낮으며, 단백질 함량이 더 높아 고단백 사료 원료로 선호됩니다. 셋째, 땅콩 껍질의 제거 여부에 따라 탈피 땅콩박(Decorticated Peanut Meal)과 미탈피 땅콩박(Undecorticated Peanut Meal)으로 나뉩니다. 탈피 땅콩박은 껍질을 제거한 후 추출하여 섬유질 함량이 낮고 단백질 함량이 높아 고급 사료 원료로 사용되며, 미탈피 땅콩박은 껍질을 포함하여 추출하므로 섬유질 함량이 높습니다. 또한, 아플라톡신(Aflatoxin)과 같은 곰팡이 독소의 함량에 따라 품질 등급이 나뉘며, 이는 땅콩박의 안전성과 시장 가치를 결정하는 중요한 요소입니다.

땅콩박의 주요 용도는 크게 세 가지로 나눌 수 있습니다. 첫째, 가장 광범위하게 사용되는 분야는 가축 사료입니다. 땅콩박은 소, 돼지, 닭 등 다양한 가축의 단백질 보충제로 활용되며, 특히 양돈 및 양계 사료에서 필수적인 원료로 사용됩니다. 높은 단백질 소화율과 우수한 아미노산 조성을 가지고 있어 가축의 성장 촉진 및 생산성 향상에 기여합니다. 둘째, 유기질 비료로서의 활용입니다. 땅콩박은 질소, 인산, 칼륨 등 식물 생장에 필요한 영양소가 풍부하여 토양 개량 및 작물 생장에 효과적인 유기질 비료로 사용됩니다. 이는 화학 비료 사용을 줄이고 지속 가능한 농업을 실현하는 데 기여합니다. 셋째, 최근에는 바이오 연료 및 바이오 플라스틱 원료로서의 잠재력이 연구되고 있습니다. 땅콩박에 남아있는 잔류 지방산과 단백질을 활용하여 친환경 에너지원 또는 생분해성 플라스틱을 개발하려는 시도가 이루어지고 있습니다. 일부 국가에서는 엄격한 품질 관리 하에 식물성 단백질 식품 원료로도 활용 가능성을 모색하고 있습니다.

땅콩박의 생산 및 활용에는 다양한 관련 기술이 수반됩니다. 땅콩 오일 추출 기술은 땅콩박의 품질을 결정하는 핵심 요소입니다. 효율적인 압착 기술과 안전한 용매 추출 및 용매 회수 기술은 생산 비용을 절감하고 제품의 품질을 향상시키는 데 중요합니다. 사료 가공 기술로는 땅콩박을 다른 사료 원료와 혼합하여 펠릿(pellet) 형태로 가공하는 펠릿화 기술이 있으며, 이는 사료의 저장성 및 급여 효율을 높입니다. 가장 중요한 기술 중 하나는 아플라톡신 저감 기술입니다. 아플라톡신은 땅콩에 흔히 발생하는 곰팡이 독소로, 가축 및 인체에 유해할 수 있어 이를 효과적으로 제거하거나 비활성화하는 물리적, 화학적, 생물학적 기술이 지속적으로 개발되고 있습니다. 또한, 땅콩박의 영양 성분 및 독소 함량을 정확하게 분석하는 품질 관리 및 분석 기술(예: HPLC, ELISA)은 제품의 안전성과 신뢰성을 확보하는 데 필수적입니다.

땅콩박 시장은 전 세계적인 육류 소비 증가에 따른 사료 수요 증가를 주요 동력으로 성장하고 있습니다. 중국, 인도, 미국, 나이지리아 등 주요 땅콩 생산국들이 땅콩박의 주요 공급국이며, 아시아 지역을 중심으로 수요가 높습니다. 그러나 땅콩박 시장은 콩박(soybean meal), 해바라기박(sunflower meal), 유채박(rapeseed meal) 등 다른 식물성 단백질 사료 원료와의 치열한 경쟁에 직면해 있습니다. 땅콩박은 높은 단백질 함량과 우수한 기호성이라는 장점을 가지고 있으나, 아플라톡신 오염 위험이 상존하여 엄격한 품질 관리가 요구된다는 점이 단점으로 작용합니다. 땅콩 작황, 국제 유가, 환율 변동 등 다양한 요인에 의해 가격 변동성이 크며, 각국의 아플라톡신 함량 규제는 시장 진입 및 유통에 중요한 영향을 미칩니다. 안정적인 공급망 확보와 품질 관리가 시장 경쟁력의 핵심 요소로 부각되고 있습니다.

미래 땅콩박 시장은 몇 가지 중요한 변화와 기회를 맞이할 것으로 전망됩니다. 첫째, 전 세계 인구 증가와 식생활 변화에 따른 육류 및 유제품 소비 증가는 땅콩박을 포함한 단백질 사료 원료의 수요를 꾸준히 견인할 것입니다. 특히 개발도상국의 경제 성장은 이러한 추세를 더욱 가속화할 것으로 예상됩니다. 둘째, 아플라톡신 저감 및 분석 기술의 지속적인 발전은 땅콩박의 안전성을 더욱 높여 시장 신뢰도를 향상시키고 활용 범위를 넓히는 데 기여할 것입니다. 이는 땅콩박이 가진 고유의 단점을 극복하고 경쟁력을 강화하는 중요한 요소가 될 것입니다. 셋째, 친환경 및 지속 가능성에 대한 관심 증대는 유기질 비료로서의 땅콩박 활용을 확대하고, 바이오 연료 및 바이오 플라스틱 원료로서의 연구 개발을 촉진할 것입니다. 이는 땅콩박의 부가가치를 높이고 자원 순환 경제에 기여하는 새로운 기회를 창출할 수 있습니다. 넷째, 식물성 단백질 식품 원료로서의 활용 가능성 연구, 기능성 소재로서의 잠재력 탐색 등 새로운 용도 개발 노력이 지속될 것입니다. 마지막으로, 기후 변화가 땅콩 작황에 미치는 영향이 커지면서 안정적인 원료 공급망 확보와 작황 변동에 대한 대응 전략 마련이 더욱 중요해질 것으로 보입니다. 이러한 변화 속에서 땅콩박은 단순한 부산물을 넘어 지속 가능한 미래를 위한 다각적인 가치를 지닌 자원으로 진화할 것입니다.