❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

펩타이드 항생제 시장 개요 (2026-2031)

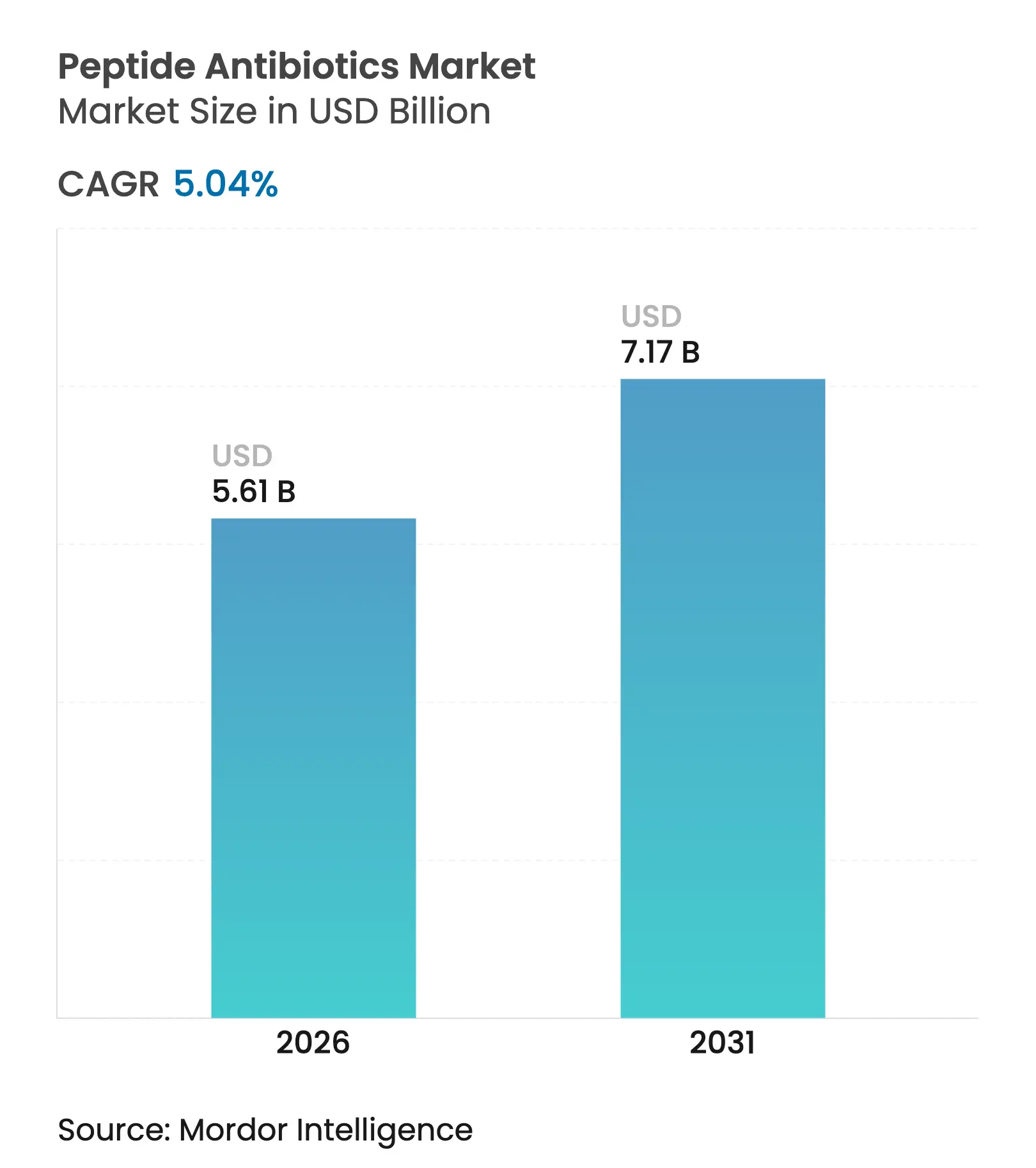

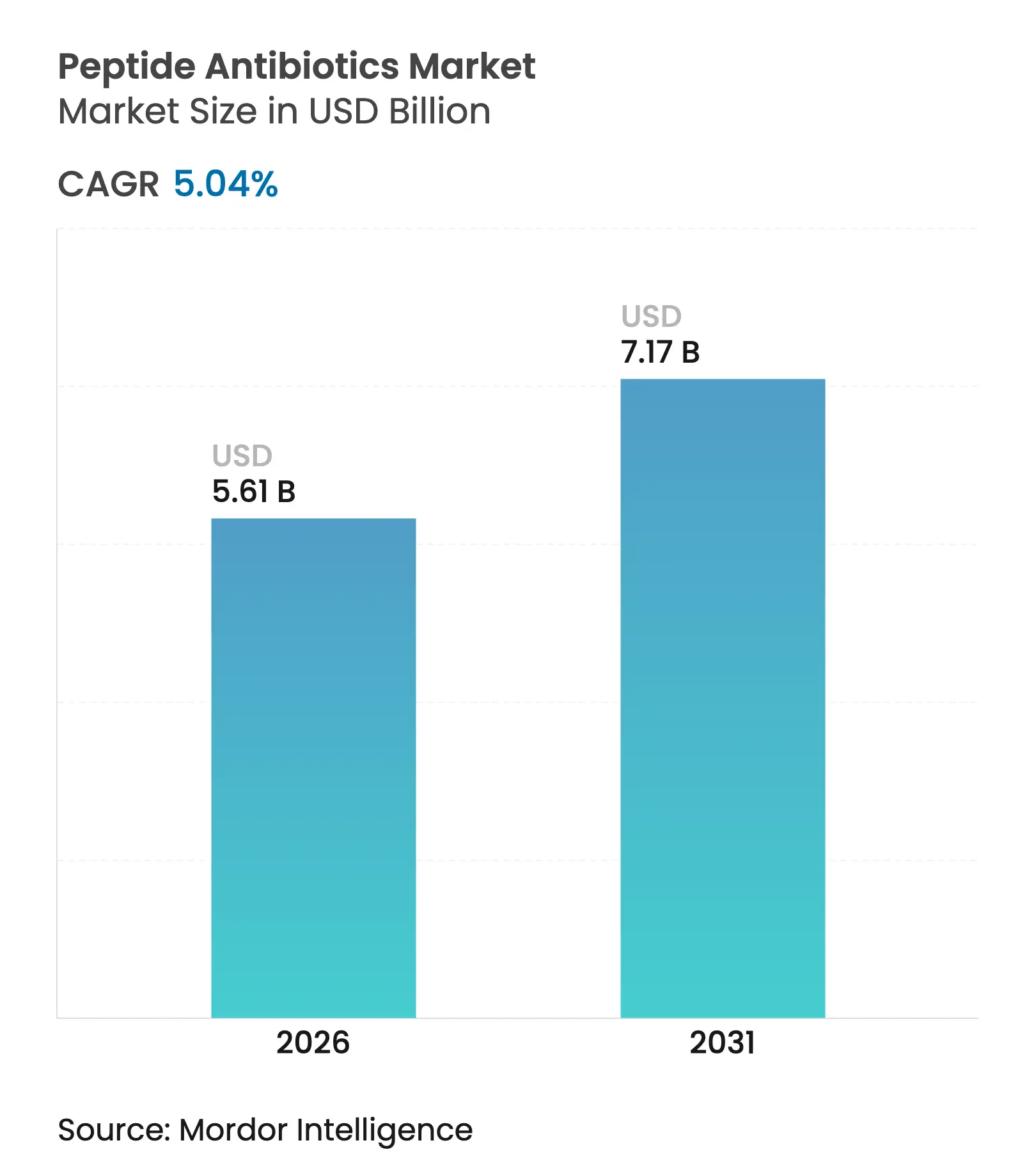

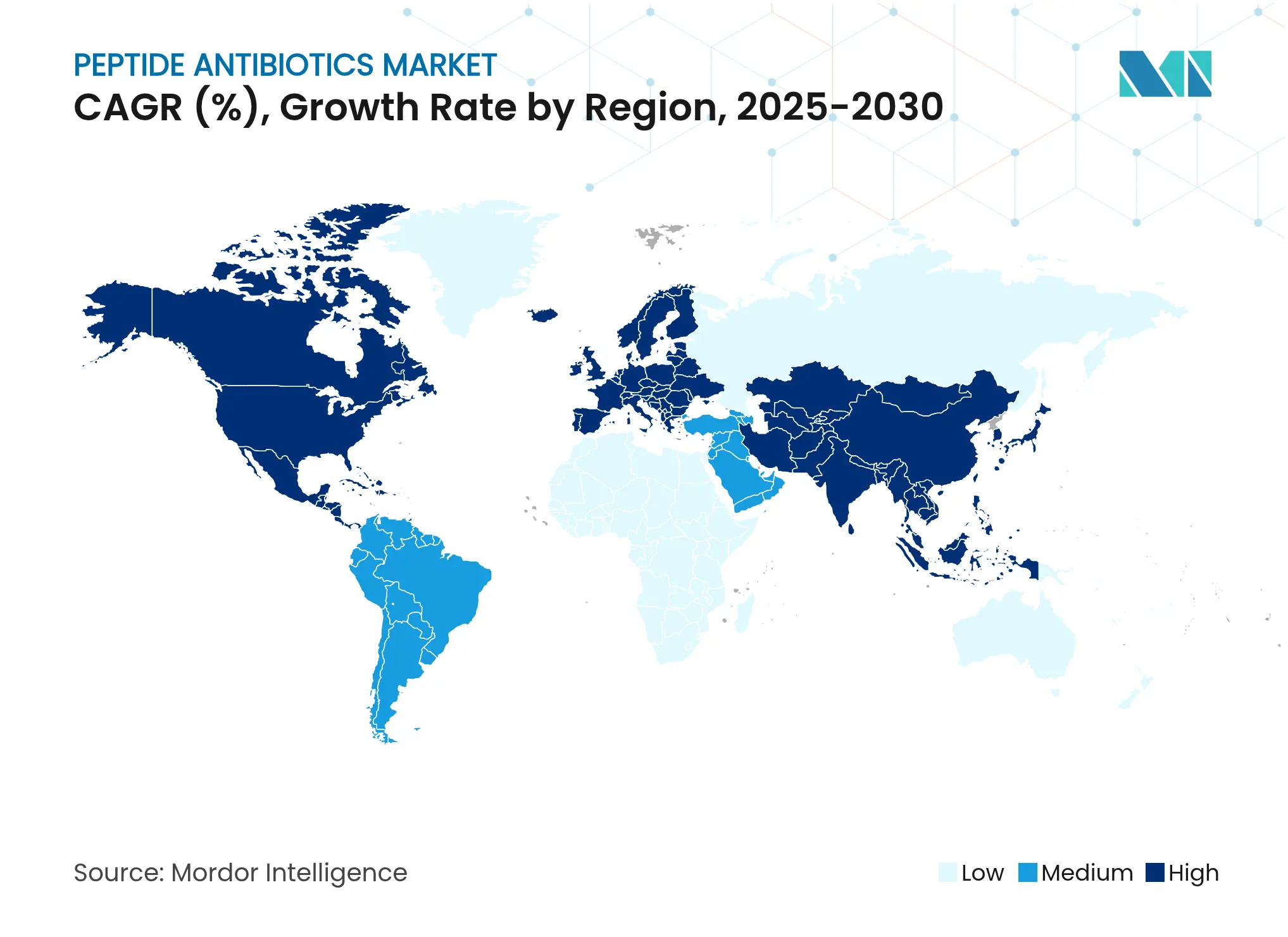

Mordor Intelligence 보고서에 따르면, 펩타이드 항생제 시장은 2026년 56억 1천만 달러 규모에서 2031년 71억 7천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR) 5.04%를 기록할 것으로 전망됩니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로, 북미는 가장 큰 시장 점유율을 차지하고 있으며, 시장 집중도는 중간 수준입니다.

# 시장 성장 동력 및 기회

펩타이드 항생제 시장의 성장은 여러 핵심 요인에 의해 주도되고 있습니다.

1. 다제내성균 감염의 확산: 카바페넴 내성 아시네토박터 바우마니(Carbapenem-resistant Acinetobacter baumannii)의 70% 이상 내성률과 같은 심각한 다제내성균 문제로 인해 최후의 수단(last-line) 치료 옵션의 필요성이 증대되고 있습니다. Massatide A와 같은 신규 펩타이드 제제는 기존 약물을 능가하는 효능을 보이며, 세계보건기구(WHO)의 2024년 우선 병원체 업데이트에서도 펩타이드 항생제가 기존 내성 메커니즘을 우회하는 독특한 능력을 가진 것으로 강조되었습니다. 중환자실에서 Stenotrophomonas maltophilia 분리율이 지난 20년간 7%에서 15%로 증가하는 등 역학적 변화가 펩타이드 항생제에 대한 지속적인 수요 압력을 가하고 있습니다.

2. R&D 파이프라인 강화 및 AI 기술 도입: 아미노비닐-시스테인 펩타이드의 생합성 유전자 클러스터 1,172개 이상이 발견되는 등 R&D 파이프라인이 확장되고 있습니다. Eli Lilly는 AMR Action Fund에 1억 달러를 투자하고 OpenAI와 협력하여 펩타이드 솔루션 개발에 집중하고 있으며, 최근 연구에서는 Lactobacillaceae 게놈에서 9,601개의 항균 펩타이드가 발견되는 등 리보솜 펩타이드 후보 물질의 폭이 넓어졌습니다. AI 기반 게놈 마이닝은 새로운 RiPP(Ribosomally Synthesized and Post-translationally Modified Peptides) 클래스 발굴을 가속화하고 있습니다.

3. 우호적인 규제 인센티브: 미국 FDA의 QIDP(Qualified Infectious Disease Product) 지정은 5년간의 독점 기간 연장과 우선 심사를 부여하여 AbbVie의 Emblaveo와 같은 신약의 출시를 가속화하고 상업적 생존력을 높이고 있습니다. 유럽 EMA의 동등성 인정은 유럽 시장 진출을 원활하게 하며, Pfizer의 aztreonam-avibactam이 긍정적인 CHMP 의견을 얻었습니다. BARDA의 3억 1,800만 달러 R&D 자금 지원 또한 자격 있는 자산의 위험을 줄여 시장 성장을 촉진하고 있습니다.

4. 펩타이드-하이드로겔 전달 플랫폼의 발전: 자가 조립 하이드로겔은 MRSA에 대한 옥사실린의 살균 활성을 64배 증폭시키며 국소 치료의 매력을 높이고 있습니다. 나노겔 접합체는 생체 내에서 요로 병원균의 90% 이상을 제거하여 기존 요법 대비 36% 개선된 효과를 보였습니다. 보론산 에스테르 방출 하이드로겔은 수주간 활성을 유지하여 항결핵 치료 결과를 개선하며, 용해성 마이크로니들은 피부 감염 치료에서 환자 순응도를 높이고 있습니다.

# 시장 제약 요인

시장 성장을 저해하는 주요 요인으로는 높은 생산 비용과 프리미엄 가격, 그리고 전신 적용 시 세포 독성 및 안정성 문제가 있습니다.

1. 높은 생산 비용 및 프리미엄 가격: 펩타이드 합성은 특수 장비를 필요로 하여 소분자 약물보다 생산 비용이 높습니다. 복잡한 리포펩타이드의 높은 공정-질량 강도, 제한된 CGMP(Current Good Manufacturing Practice) 생산 능력, 정제 병목 현상 등이 비용 상승의 원인입니다. 다프토마이신과 반코마이신을 비교한 비용 최소화 연구는 자원 제한적인 환경에서의 경제성 제약을 보여주며, FDA가 생산 문제로 Venatorx–Melinta 복합제 승인을 거부한 사례는 비용 압력이 승인을 지연시킬 수 있음을 시사합니다.

2. 전신 적용 시 세포 독성 및 안정성 문제: 단백질 분해 및 염 민감성으로 인해 전신 펩타이드의 반감기가 짧아 잦은 투여 또는 화학적 변형이 필요합니다. 박테리아는 분해 효소와 유출 펌프를 통해 펩타이드에 저항하지만, 소분자 약물보다는 내성 진화가 느립니다. 치료 혈중 농도를 달성하면서 세포 독성을 피하는 것이 어려우며, 단백질 분해와 제형 비용이 이중 장애물로 작용합니다. 고리화(cyclization)와 같은 구조적 변형은 안정성을 개선하지만 제조 복잡성을 증가시켜, 발견된 펩타이드 중 극히 일부만이 임상 단계로 진행됩니다.

# 세그먼트 분석

1. 제품 유형별:

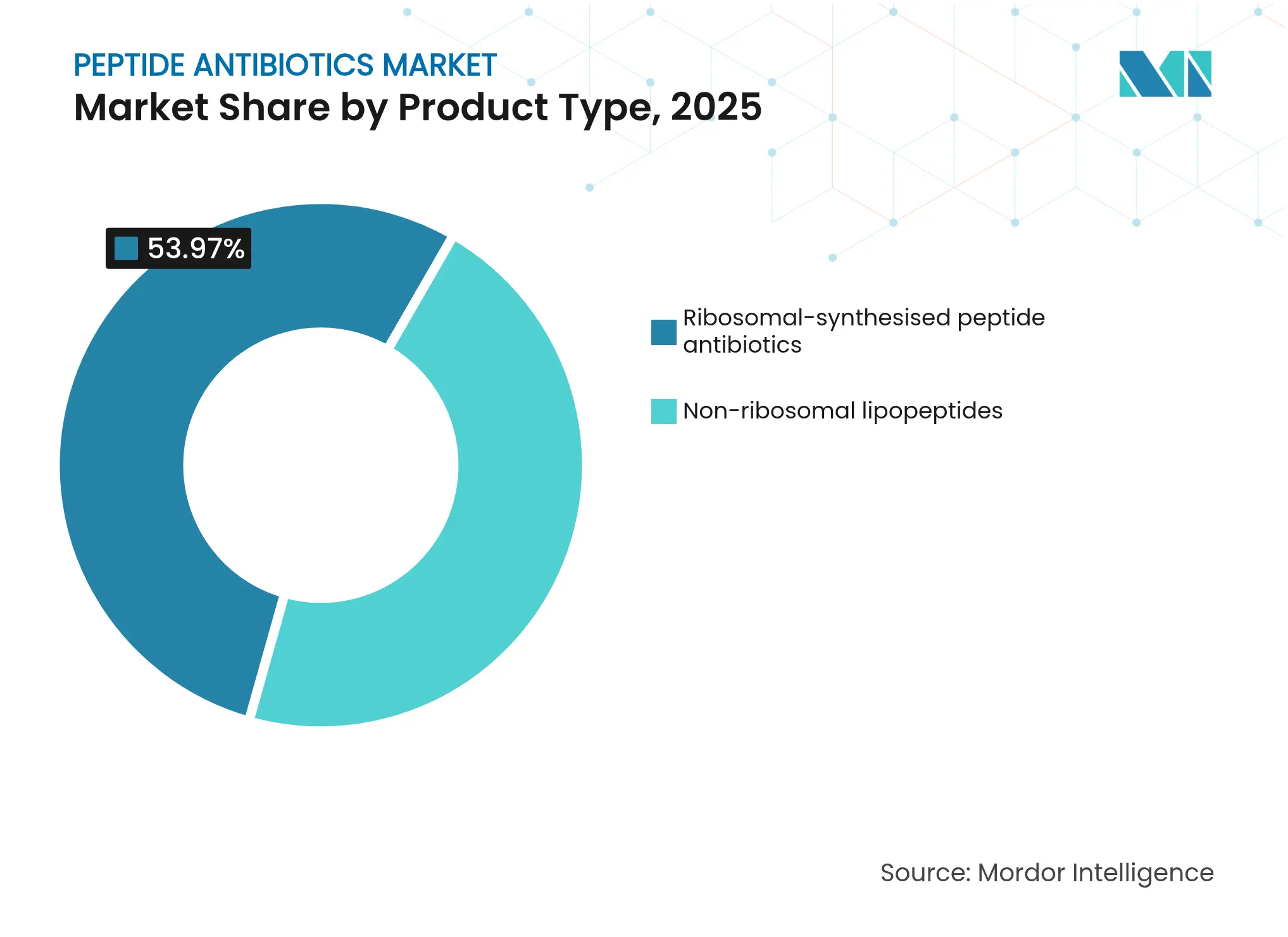

* 비리보솜 리포펩타이드: 2025년 펩타이드 항생제 시장 점유율의 46.03%를 차지하며 선두를 유지했습니다. 다프토마이신과 폴리믹신은 내성 그람 양성 및 그람 음성 감염에 필수적입니다. CordenPharma의 공장 확장과 같은 제조 발전은 이 성숙한 부문의 공급 안정성을 지원합니다.

* 리보솜 RiPPs: 13.08%의 가장 높은 CAGR로 성장할 것으로 예상됩니다. 합성 생물학 도구는 지의류 곰팡이에서 987개의 새로운 RiPP 유전자 클러스터를 발견했으며, 머신러닝 기반 LBDA-D는 Escherichia coli 및 S. aureus에 대한 활성을 향상시켰습니다. 이종 발현 시스템은 확장 가능한 RiPP 생산을 가능하게 하여 공급 제약을 줄이고 있습니다.

2. 질병별:

* 피부 감염: 2025년 펩타이드 항생제 시장의 41.12%를 차지했습니다. 당뇨병성 족부 궤양 및 수술 후 상처에 적합한 국소 전달 방식이 이를 뒷받침합니다. 당뇨병 유병률 증가와 지역사회 MRSA의 높은 발생률이 피부 관련 치료제 수요를 지속적으로 견인하고 있습니다.

* 병원 획득 및 인공호흡기 관련 세균성 폐렴(HABP/VABP): 초기 매출은 작지만 10.05%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다. AbbVie의 Emblaveo는 후기 임상 시험에서 76.4%의 치료율을 달성했습니다. 호흡기 감염의 심각성은 프리미엄 상환과 꾸준한 병원 채택을 보장합니다.

3. 투여 경로별:

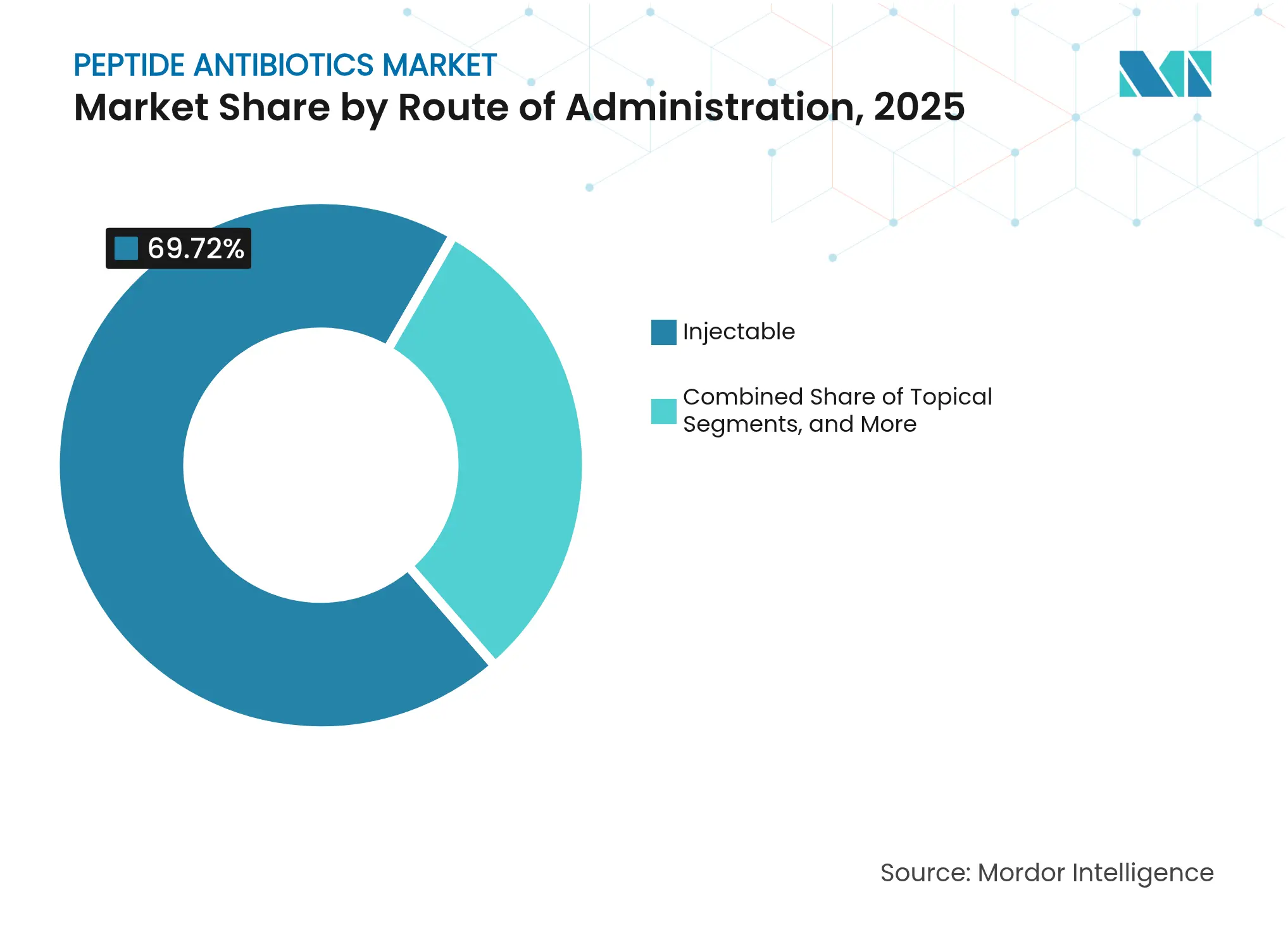

* 주사제: 2025년 매출 점유율 69.72%를 유지하며, 중증 감염에 대한 빠른 전신 노출의 필요성을 강조합니다. 높은 생산 비용과 긴 주입 시간은 비용 절감 과제를 제시합니다.

* 국소 하이드로겔: 12.29%의 CAGR로 성장하고 있습니다. 자가 조립 펩타이드 네트워크를 활용하여 MRSA에 대해 2 µM의 낮은 최소 억제 농도를 달성합니다. 비침습적 치료에 대한 환자 선호도와 전신 독성 위험 감소가 채택을 촉진하고 있습니다.

4. 유통 채널별:

* 병원 약국: 2025년 전 세계 매출의 56.94%를 차지했습니다. 감염의 급성 특성과 많은 제형의 무균성 요구 사항 때문입니다.

* 온라인 약국: 14.02%의 CAGR이 예상되며, 원격 의료 확장과 경구 펩타이드 전달의 가능성 증대로부터 이점을 얻고 있습니다. Merck의 4억 9,300만 달러 규모의 Cyprumed 거래는 펩타이드를 정제 형태로 전환하여 외래 환자 채널을 확장하는 것을 목표로 합니다.

# 지역 분석

* 북미: 2025년 전 세계 매출의 38.12%를 차지하며 가장 높은 지역 기여도를 보였습니다. FDA의 QIDP 프레임워크는 Blujepa 및 Emblaveo와 같은 최첨단 제제의 승인을 가속화했으며, BARDA는 항균 R&D 계약에 3억 1,800만 달러를 투자했습니다. Eli Lilly의 1억 달러 AMR 펀드 및 CordenPharma의 공장 확장과 같은 민간 투자도 공급 및 발견 역량을 강화하고 있습니다.

* 아시아 태평양: 2031년까지 9.7%의 CAGR로 가장 빠르게 성장하는 지역입니다. AstraZeneca의 25억 달러 규모 베이징 R&D 센터는 현지 펩타이드 역량을 강화하고 있으며, 중국 규제 당국은 중증 감염 치료제 Vibativ를 승인하여 Cumberland Pharmaceuticals에 광대한 시장 접근 기회를 제공했습니다. 인도와 한국 전역의 정부 주도 이니셔티브 및 역량 증대가 시장 성장을 견인하고 있습니다.

* 유럽: EMA의 간소화된 경로와 제조 역량에 힘입어 중요한 기여를 하고 있습니다. Pfizer의 aztreonam-avibactam에 대한 긍정적인 CHMP 의견은 규제 효율성을 보여줍니다.

* 중동 및 아프리카, 남미: 의료 인프라 개선과 항균제 관리(antimicrobial stewardship)에 중점을 둔 인식 캠페인에 힘입어 초기 채택이 이루어지고 있습니다.

# 경쟁 환경

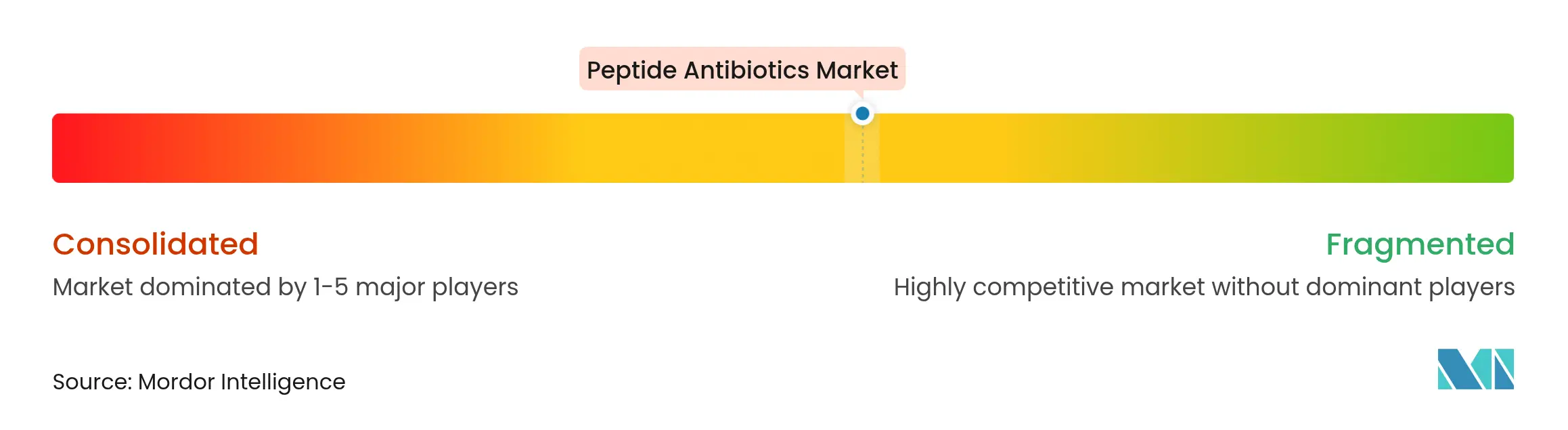

펩타이드 항생제 시장은 중간 정도의 집중도를 보이며, 선두 기업들은 규모, AI 파트너십, 제조 역량을 활용하여 우위를 확보하고 있습니다. Merck의 4억 9,300만 달러 규모 Cyprumed 거래는 펩타이드 흡수를 오랫동안 제한했던 경구 전달 장벽을 극복하는 것을 목표로 합니다. Eli Lilly와 OpenAI의 파트너십과 같이 AI 기반 발견에 중점을 둔 전략적 제휴가 증가하고 있습니다. Amferia의 하이드로겔 드레싱 투자는 표준 치료 대비 64배의 효능 향상을 달성하며 미국 시장 진출을 가속화하고 있습니다. Melinta와 같은 기업들은 주 1회 투여 리포글리코펩타이드에 투자하여 장기 작용 주사제 분야의 기회를 모색하고 있습니다. Peptilogics와 같은 신흥 혁신 기업들은 CARB-X 자금을 확보하여 골절 감염 치료제를 개발하고 있으며, 합성 생물학 스타트업들은 맞춤형 RiPP를 개발하고 있습니다. QIDP 지위 확보를 통한 5년 추가 독점 기간 및 FDA 우선 심사 접근 또한 중요한 경쟁 전략입니다. 전반적으로 투자 규모와 규제 전문성이 펩타이드 항생제 시장 내 포지셔닝을 결정하는 핵심 요소로 작용합니다.

# 최근 산업 동향

* 2025년 3월: GSK는 단순 요로 감염 치료를 위한 최초의 트리아자아세나프틸렌(triazaacenaphthylene) 세균성 토포아이소머라제 억제제인 Blujepa(gepotidacin)에 대해 FDA 승인을 받았습니다.

* 2025년 3월: AstraZeneca는 베이징에 25억 달러 규모의 R&D 센터를 설립하고 거대 고리 펩타이드(macro-cyclic peptide) 협력을 발표했습니다.

* 2025년 2월: AbbVie는 다제내성 그람 음성 감염 치료를 위한 Emblaveo(aztreonam-avibactam)에 대해 FDA 승인을 획득했습니다.

* 2025년 2월: Cumberland Pharmaceuticals는 폐렴 및 중증 피부 감염 치료제 Vibativ(telavancin)에 대해 중국 승인을 받았습니다.

Please provide the HTML content you would like me to translate. I will then translate only the text into Korean, keeping all HTML tags exactly as they are, and will not wrap the response in markdown code blocks.

펩타이드 항생제 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026 – 2031)

펩타이드 항생제 시장은 제품 유형(리보솜 합성 및 비리보솜 합성), 질병(피부 감염, HABP/VABP 등), 투여 경로(주사제, 국소제 등), 유통 채널(병원 약국, 소매 약국 등) 및 지역(북미, 유럽, 아시아 태평양 등)별로 세분화됩니다. 시장 규모 및 예측은 가치(USD) 기준으로 제공됩니다.

펩타이드 항생제 시장 규모 및 점유율

시장 개요

| 연구 기간 | 2020 – 2031 |

|---|---|

| 시장 규모 (2026) | USD 5.61 Billion |

| 시장 규모 (2031) | USD 7.17 Billion |

| 성장률 (2026 – 2031) | 5.04 % CAGR |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북미 |

| 시장 집중도 | 중간 |

주요 기업 *면책 조항: 주요 기업은 특정 순서 없이 정렬되었습니다. 이미지 © Mordor Intelligence. 재사용 시 CC BY 4.0에 따른 출처 표기가 필요합니다. |

Mordor Intelligence의 펩타이드 항생제 시장 분석

펩타이드 항생제 시장 규모는 2026년에 56억 1천만 달러로 추정되며, 2025년 53억 4천만 달러에서 성장하여 2031년에는 71억 7천만 달러를 기록하며 2026-2031년 동안 5.04%의 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 증가하는 다제내성, 현재 약 90만 개의 AI로 식별된 항균 펩타이드 서열을 포함하는 확장되는 발견 파이프라인은 제품 혁신을 가속화하고 있습니다.[1]사라 딕슨, “인공지능이 90만 개의 항균 펩타이드를 밝혀내다,” nature.com FDA의 적격 감염성 질환 제품(QIDP) 지정과 같은 규제 인센티브는 독점 기간을 연장하고 승인을 가속화하여 상업적 생존 가능성을 향상시킵니다. 한편, CordenPharma의 9억 유로(10억 4천 3백만 달러) 제조 투자와 Merck의 4억 9천 3백만 달러 경구 투여 라이선싱으로 대표되는 대규모 자본 투입은 펩타이드 항생제 시장에 대한 지속적인 신뢰를 보여줍니다. 국소 하이드로겔 혁신과 AI 기반 RiPP 발견은 잠재적 시장 기회를 더욱 확대하지만, 프리미엄 가격과 생산 복잡성은 단기적인 채택을 억제합니다.

주요 보고서 요약

- 제품 유형별로, 비리보솜 리포펩타이드가 2025년에 46.03%의 매출 점유율을 기록했으며, 리보솜 RiPP는 2031년까지 13.08%의 연평균 성장률(CAGR)로 확장될 것으로 예상됩니다.

- 질병별로, 피부 감염이 2025년 펩타이드 항생제 시장 규모의 41.12%를 차지했으며, 병원 획득 및 인공호흡기 관련 세균성 폐렴은 2031년까지 10.05%의 연평균 성장률로 성장할 것으로 예측됩니다.

- 투여 경로별로, 주사제 제형이 2025년에 69.72%의 점유율을 차지했으며, 국소 하이드로겔은 2031년까지 12.29%의 연평균 성장률로 발전하고 있습니다.

- 유통 채널별로, 병원 약국이 2025년 매출의 56.94%를 차지했으며, 온라인 약국은 2026년부터 2031년까지 14.02%의 연평균 성장률을 기록할 것으로 예상됩니다.

- 지역별로, 북미가 2025년 전 세계 매출의 38.12%를 차지했으며, 아시아 태평양 지역은 예측 기간 동안 9.7%의 연평균 성장률을 기록할 것으로 예상됩니다.

글로벌 펩타이드 항생제 시장 동향 및 통찰력

동인 영향 분석

| 동인 | (~) CAGR 예측에 미치는 영향 % | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

다제내성 세균 감염의 유병률 증가

다제내성 세균 감염의 유병률 증가 |

+1.80% | 전 세계적, 아시아 태평양 및 북미 지역에서 가장 큰 영향 | 중기 (2-4년) |

(~) CAGR 예측에 미치는 영향 %:+1.80%

|

지리적 관련성:전 세계적, 아시아 태평양 및 북미 지역에서 가장 큰 영향

|

영향 기간:중기 (2-4년)

|

|

리보솜 및 비리보솜 펩타이드 항생제 R&D 파이프라인 강화

리보솜 및 비리보솜 펩타이드 항생제 R&D 파이프라인 강화 |

+1.20% | 북미 및 EU, 아시아 태평양으로 파급 | 장기 (4년 이상) | |||

|

중환자 치료 환경에서 최후의 항생제 수요 급증

중환자 치료 환경에서 최후의 항생제 수요 급증 |

+1.00% | 전 세계적, 전 세계 중환자실 환경에서 긴급한 필요성 | 단기 (2년 이하) | |||

|

우호적인 규제 인센티브 (GAIN/QIDP, 희귀의약품 지정)

우호적인 규제 인센티브 (GAIN/QIDP, 희귀의약품 지정) |

+0.90% | 주로 미국 및 EU 시장을 포함한 전 세계적 | 단기 (2년 이하) | |||

|

AI 기반 유전체 마이닝을 통한 새로운 RiPP 클래스 발굴

AI 기반 유전체 마이닝을 통한 새로운 RiPP 클래스 발굴 |

+0.70% | 전 세계적, 미국, 영국, 싱가포르에서 초기 성과 | 장기 (4년 이상) | |||

|

국소 및 임플란트 사용 사례를 확장하는 펩타이드-하이드로겔 전달 플랫폼

국소 및 임플란트 사용 사례를 확장하는 펩타이드-하이드로겔 전달 플랫폼 |

+0.60% | 북미 및 유럽에서 고급 채택이 이루어지는 전 세계적 | 중기 (2-4년) | |||

| 출처: 모르도르 인텔리전스 | ||||||

다제내성 세균 감염의 유병률 증가

카바페넴 내성 아시네토박터 바우마니는 현재 여러 지역에서 70% 이상의 내성률을 보이며, 최후의 수단 옵션이 필수적입니다. 5등급 란티펩타이드인 마사타이드 A는 0.25 µg/mL 농도에서 리네졸리드 및 메티실린 내성 황색포도상구균을 억제하여 많은 기존 약물을 능가합니다. WHO 2024년 우선 병원체 업데이트는 펩타이드 제제가 기존의 내성 메커니즘을 우회할 수 있는 독특한 능력을 가지고 있음을 강조합니다.[2]세계보건기구, “항균제 내성 팩트 시트,” who.int 중환자실에서 스테노트로포모나스 말토필리아 분리율은 20년 동안 7%에서 15%로 증가했으며, 세프타지딤 내성은 72.5%에 달했습니다. 이러한 역학적 변화는 펩타이드 항생제 시장을 지속적인 수요 압력 아래에 두게 합니다.

리보솜 및 비리보솜 펩타이드 항생제 R&D 파이프라인 강화

1,172개 이상의 아미노비닐-시스테인 펩타이드 생합성 유전자 클러스터가 목록화되어 발견 경로를 확장하고 있습니다. 일라이 릴리의 1억 달러(1억 1,500만 달러) AMR 액션 펀드 약속과 OpenAI와의 협력은 대형 제약사들이 펩타이드 솔루션으로 전환하고 있음을 보여줍니다. 연구원들은 최근 락토바실러스과 게놈에서 9,601개의 항균 펩타이드를 발굴하여 리보솜 후보 물질에서 전례 없는 폭을 보여주었습니다.[3]Rubing Du, “대규모 유전체학 및 기계 학습을 통한 건강 관련 락토바실러스과에서 암호화된 항균 펩타이드 발굴,” Microbiome, microbiomejournal.biomedcentral.com Peptilogics에 대한 CARB-X의 지원은 비리보솜 혁신에 대한 공공-민간 협력을 강조합니다. FDA의 2024년 펩타이드 약물 4개 승인은 규제 기관의 신뢰를 입증합니다.

유리한 규제 인센티브 (GAIN/QIDP, 희귀의약품 지정)

FDA의 QIDP 경로는 5년간의 독점권 연장과 우선 심사를 부여하여, 임상 시험에서 76.4%의 완치율을 달성한 애브비의 엠블라베오와 같은 제품의 출시를 가속화합니다. EMA 동등성은 유럽 시장 진입을 원활하게 했으며, 화이자의 아즈트레오남-아비박탐은 긍정적인 CHMP 의견을 얻었습니다. 최초의 트리아자아세나프틸렌 억제제인 블루제파의 최근 승인은 새로운 메커니즘에 대한 규제 기관의 개방성을 강조합니다. BARDA의 3억 1,800만 달러 자금 지원은 적격 자산에 대한 R&D 지출의 위험을 더욱 줄여줍니다. 종합적으로, 이러한 인센티브는 펩타이드 항생제 시장의 모멘텀을 유지합니다.

국소 및 임플란트 사용 사례를 확장하는 펩타이드-하이드로겔 전달 플랫폼

자가 조립 하이드로겔은 MRSA에 대한 옥사실린과 결합 시 살균 활성을 64배 증가시켜 국소 치료의 매력을 높입니다. 세포 침투 펩타이드와 결합된 나노겔은 생체 내에서 90% 이상의 요로 병원균을 제거하여 기존 요법보다 36% 개선된 효과를 보입니다. 보론산 에스테르 방출 하이드로겔은 몇 주 동안 활성을 유지하여 항결핵 치료 결과를 개선합니다. 용해성 마이크로니들은 이제 피부 감염에 대한 환자 순응도를 높여 항균 펩타이드를 전달합니다.

제약 영향 분석

| 제한 요인 | (~) CAGR 예측에 미치는 영향 % | 지리적 관련성 | 영향 기간 | |||

|---|---|---|---|---|---|---|

|

높은 생산 비용 및 프리미엄 가격

높은 생산 비용 및 프리미엄 가격 |

-1.40% | 가격에 민감한 시장에서 가장 큰 영향을 미치는 전 세계적 | 단기 (≤ 2년) |

(~) CAGR 예측에 미치는 영향 %:-1.40%

|

지리적 관련성:가격에 민감한 시장에서 가장 큰 영향을 미치는 전 세계적

|

영향 기간:단기 (≤ 2년)

|

|

신규 항생제에 대한 제한적인 상환 및 가격 인센티브

신규 항생제에 대한 제한적인 상환 및 가격 인센티브 |

-0.90% | 비용 제약이 있는 의료 시스템에서 심각한 영향을 미치는 전 세계적 | 단기 (≤ 2년) | |||

|

전신 적용에서의 세포독성 및 안정성 문제

전신 적용에서의 세포독성 및 안정성 문제 |

-0.80% | 전 세계적, 특히 IV 제형에 영향 | 중기 (2-4년) | |||

|

기존 치료법에 대한 우월성을 입증하기 위한 엄격한 규제 요건

기존 치료법에 대한 우월성을 입증하기 위한 엄격한 규제 요건 |

-0.60% | 고도로 규제된 시장(미국, EU)에서 가장 큰 부담을 주는 전 세계적 | 장기 (≥ 4년) | |||

| 출처: 모르도르 인텔리전스 | ||||||

높은 생산 비용 및 프리미엄 가격

펩타이드 합성은 특수 장비를 필요로 하여 생산 비용이 저분자 기준보다 높아집니다. 지속가능성 감사 결과 복합 지질펩타이드의 공정-질량 강도가 높고, CGMP 용량이 제한적이며 정제 병목 현상이 있는 것으로 나타났습니다. 답토마이신과 반코마이신을 비교한 비용 최소화 연구는 자원 제한 환경에서의 경제성 제약을 강조합니다. FDA가 생산 문제로 Venatorx-Melinta의 BARDA 자금 지원 복합제 승인을 거부한 것과 같은 제조상의 차질은 비용 압박이 승인을 좌절시킬 수 있음을 보여줍니다.

전신 적용 시 세포독성 및 안정성 문제

단백질 분해 및 염분 민감성은 전신 펩타이드 반감기를 감소시켜 빈번한 투여 또는 화학적 변형을 요구합니다. 박테리아는 분해 효소와 유출 펌프를 통해 펩타이드에 대항하지만, 내성 진화는 저분자보다 느립니다. 세포독성을 피하면서 치료 혈장 수준을 달성하는 것은 어려우며, 단백질 분해 및 제형 비용이 이중 장애물로 작용합니다. 고리화와 같은 구조적 변형은 안정성을 향상시키지만 제조 복잡성을 증가시킵니다. 결과적으로 발견된 펩타이드 중 극히 일부만이 임상 단계로 진행됩니다.

세그먼트 분석

제품 유형별: 비리보솜 우세와 리보솜 혁신

비리보솜 지질펩타이드는 2025년 펩타이드 항생제 시장 점유율의 46.03%를 차지했으며, 내성 그람 양성 및 그람 음성 감염에 필수적인 답토마이신과 폴리믹신이 그 중심에 있습니다. 폐렴구균에서 BceAB 매개 내성을 회피하는 답토마이신의 능력은 최전선 지위를 유지하게 합니다. 폴리믹신 B와 콜리스틴은 MCR 유전자 내성이 출현했음에도 불구하고 카바페넴 내성 유기체에 대한 최후의 수단 치료제로서 중요성을 되찾았습니다. CordenPharma의 공장 확장과 같은 제조 발전은 이 성숙한 부문의 공급 안정성을 지원합니다.

리보솜 RiPP는 제품군 중 가장 높은 13.08%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 합성 생물학 도구는 지의류 곰팡이에서 987개의 새로운 RiPP 유전자 클러스터를 발견하여 새로운 발견 공간을 열었습니다. 기계 학습 기반 진화는 대장균과 황색포도상구균에 대한 활성이 향상된 LBDA-D를 생산했습니다. 이종 발현 시스템은 이제 확장 가능한 RiPP 생산을 가능하게 하여 과거의 공급 제약을 줄였습니다. 결과적으로 리보솜 후보 물질에 대한 펩타이드 항생제 시장 규모는 예측 기간 동안 빠르게 확장될 것으로 예상됩니다.

참고: 모든 개별 부문의 시장 점유율은 보고서 구매 시 확인 가능

질병별: 피부 감염이 주도하고 HABP/VABP가 가속화

피부 감염은 2025년 펩타이드 항생제 시장 규모의 41.12%를 차지했으며, 당뇨병성 족부 궤양 및 수술 후 상처에 적합한 국소 투여 방식의 지원을 받았습니다. Locilex (pexiganan)는 외래 환자 치료의 순응도를 개선하기 위한 용해성 마이크로니들을 개발하는 데 집중하고 있습니다. 달바반신과 같은 장기 작용 리포글리코펩타이드는 피부 적응증을 넘어 혈류 감염에서 최대 100%의 임상 성공률을 보고하며 그 범위를 넓혔습니다. 당뇨병 유병률 증가와 지역사회 환경에서의 높은 MRSA 발생률은 펩타이드 항생제 시장 내에서 피부 관련 치료제에 대한 수요를 지속시키고 있습니다.

병원 획득 및 인공호흡기 관련 세균성 폐렴은 기준 매출이 더 작지만, 질병 분야 중 가장 빠른 10.05%의 연평균 성장률을 기록할 것으로 예상됩니다. 애브비의 새로 승인된 엠블라베오는 후기 임상 시험에서 76.4%의 완치율을 달성했습니다. 중환자실 감염률은 여전히 높으며, S. maltophilia의 발생률은 20년 동안 두 배로 증가했습니다. 호흡기 감염의 심각성은 프리미엄 상환과 꾸준한 병원 채택을 보장하며, 개발 중인 고급 흡입형 또는 장기 지속형 주사제 펩타이드는 미래 시장 침투를 심화시킬 것으로 기대됩니다.

투여 경로별: 주사제의 지배력, 국소 제형 혁신으로 도전받다

주사제는 2025년에 69.72%의 매출 점유율을 유지하며, 중증 감염에서 빠른 전신 노출의 필요성을 강조했습니다. 반코마이신은 IDSA 프로토콜에 따라 심장 수술 사례의 89.1%에서 적절하게 사용되었습니다. 콜드체인 인프라와 숙련된 주입 직원은 병원 환경에 유리하여 펩타이드 항생제 시장이 입원 치료에 고정되도록 합니다. 그러나 높은 생산 비용과 긴 주입 시간은 지불자에게 비용 절감 문제를 야기합니다.

12.29%의 연평균 성장률로 증가하는 국소 하이드로겔은 MRSA에 대해 2 µM만큼 낮은 최소 억제 농도를 달성하는 자가 조립 펩타이드 네트워크를 사용합니다. 하이드로겔 마이크로스피어는 이제 제어 방출과 함께 높은 약물 부하를 담아 이전의 용량 문제를 해결합니다. 비침습적 치료에 대한 환자의 선호도와 전신 독성 위험 감소가 채택을 촉진합니다. 따라서 펩타이드 항생제 시장은 전통적인 정맥 주사 요법을 넘어선 양식 다각화를 보여주고 있습니다.

참고: 보고서 구매 시 모든 개별 부문의 점유율을 확인할 수 있습니다.

유통 채널별: 병원 약국 통제와 온라인 성장

병원 약국은 감염의 급성 특성과 많은 제형의 무균 요구 사항으로 인해 2025년 전 세계 매출의 56.94%를 차지했습니다. 중앙 집중식 조제 단위와 온도 제어 보관은 약물 무결성을 보존하여 병원의 리더십을 강화합니다. 매년 수백만 명에게 영향을 미치는 것으로 추정되는 의료 관련 감염의 유병률은 펩타이드 항생제 수요를 입원 환자 치료에 집중시킵니다.

연평균 14.02% 성장이 예상되는 온라인 약국은 원격 의료 확장과 경구용 펩타이드 전달의 실현 가능성 증진으로 이점을 얻습니다. 머크의 4억 9,300만 달러 규모의 사이프루메드(Cyprumed) 거래는 펩타이드를 정제로 전환하는 것을 목표로 하며, 이는 외래 환자 채널을 확장할 것입니다. 소매 약국은 경구용 제제와 일부 국소 제품을 조제하며 중간 지대를 차지하지만, 더 많은 펩타이드 항생제가 지역사회 처방으로 전환될 때까지 성장은 제한적입니다.

지역 분석

북미는 2025년 전 세계 매출의 38.12%를 창출하여 가장 높은 지역 기여도를 보였습니다. FDA의 QIDP 프레임워크는 Blujepa 및 Emblaveo와 같은 최첨단 제제의 승인을 신속하게 처리했으며, BARDA는 항균 R&D 계약에 3억 1,800만 달러를 투입했습니다. 일라이 릴리의 1억 달러 규모 AMR 기금과 코르덴파마(CordenPharma)의 공장 확장을 포함한 민간 투자는 공급 및 발견 역량을 강화합니다. 맥마스터 대학교와 같은 연구 허브는 AI 기반 발견 모델을 계속 개척하여 북미 전역에서 펩타이드 항생제 시장의 발자취를 확장하고 있습니다.

아시아 태평양은 2031년까지 연평균 9.7% 성장이 예상되는 가장 빠르게 성장하는 지역입니다. 아스트라제네카의 25억 달러 규모 베이징 R&D 센터는 현지 펩타이드 역량을 강화하고, 중국 규제 당국은 심각한 감염에 대한 Vibativ를 승인하여 컴벌랜드 파마슈티컬스(Cumberland Pharmaceuticals)가 방대한 시장에 접근할 수 있도록 했습니다. 싱가포르 연구소들은 박테리오파지-펩타이드 시너지 프로그램을 발전시키며, 항균제 내성에 대한 지역 전반의 노력을 강조합니다. 정부의 관리 이니셔티브는 인도와 한국 전역의 역량 추가와 함께 펩타이드 항생제 시장 내에서 지속적인 채택을 주도합니다.

유럽은 EMA의 간소화된 경로와 제조 깊이에 힘입어 핵심적인 기여자로 남아 있습니다. 화이자(Pfizer)의 아즈트레오남-아비박탐(aztreonam-avibactam)에 대한 긍정적인 CHMP 의견은 규제 효율성을 강조합니다. 찰머스 대학교와 같은 학술 센터는 옥사실린 효능을 64배 높이는 펩타이드 하이드로겔을 개발하여 혁신적인 강점을 보여주었습니다. 한편, 중동 및 아프리카와 남미는 의료 인프라 개선과 항균제 관리(antimicrobial stewardship)에 중점을 둔 인식 캠페인에 힘입어 초기 채택을 보이고 있습니다. 동시에, 이 지역의,,,.

경쟁 환경

시장 집중도

펩타이드 항생제 시장은 적당한 집중도를 보이며, 선도 기업들은 규모, AI 파트너십, 제조 역량을 활용하여 우위를 확보하고 있습니다. 머크(Merck)의 4억 9,300만 달러 규모의 사이프루메드(Cyprumed) 거래는 오랫동안 펩타이드 흡수를 제한해 온 경구 투여 장벽을 극복하는 것을 목표로 합니다.

전략적 제휴는 AI 기반 발견에 점점 더 집중되고 있습니다. 일라이 릴리(Eli Lilly)와 OpenAI의 파트너십은 생성 모델이 히트-리드(hit-to-lead) 기간을 단축할 수 있는 방법을 보여줍니다. 기기 인터페이스에서 암페리아(Amferia)의 120만 유로(130만 달러) 투자는 하이드로겔 드레싱이 미국 시장에 빠르게 진출할 수 있도록 하며, 표준 치료법보다 64배 향상된 효능을 달성합니다. 장기 지속형 주사제의 미개척 기회는 멜린타(Melinta)와 같은 기업들이 주 1회 투여 리포글리코펩타이드에 투자하여 병원 퇴원 옵션을 확장하도록 장려합니다.

새롭게 부상하는 혁신 기업으로는 골절 감염 치료제를 위한 CARB-X 자금을 확보한 펩티로직스(Peptilogics)와 합성 생물학을 활용하여 맞춤형 RiPP를 만드는 스타트업이 있습니다. 경쟁 전략에는 5년 추가 독점권과 FDA 우선 심사 대기열에 접근하기 위해 QIDP(Qualified Infectious Disease Product) 지위를 적극적으로 추구하는 것도 포함됩니다. 전반적으로 투자 규모와 규제 전문성은 펩타이드 항생제 시장 내에서 포지셔닝을 형성하는 결정적인 요소로 남아 있습니다.

펩타이드 항생제 산업 선두 기업

*면책 조항: 주요 기업은 특별한 순서 없이 정렬되었습니다.

최근 산업 동향

- 2025년 3월: GSK는 단순 요로 감염 치료를 위한 최초의 트리아자아세나프틸렌 세균성 토포이소머라제 억제제인 블루제파(게포티다신)에 대해 FDA 승인을 받았습니다.

- 2025년 3월: 아스트라제네카는 베이징에 25억 달러 규모의 R&D 센터를 설립하고 거대 고리형 펩타이드 협력을 발표했습니다.

- 2025년 2월: 애브비는 다제내성 그람 음성균 감염 치료를 위한 엠블라베오(아즈트레오남-아비박탐)에 대해 FDA 승인을 받았습니다.

- 2025년 2월: 컴벌랜드 파마슈티컬스는 폐렴 및 중증 피부 감염 치료를 위한 비바티브(텔라반신)에 대해 중국 승인을 받았습니다.

펩타이드 항생제 산업 보고서 목차

1. 서론

- 1.1연구 가정 및 시장 정의

- 1.2연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1시장 개요

- 4.2시장 동인

- 4.2.1다제내성 세균 감염의 유병률 증가

- 4.2.2리보솜 및 비리보솜 펩타이드 항생제 R&D 파이프라인 강화

- 4.2.3유리한 규제 인센티브 (GAIN/QIDP, 희귀의약품 지정)

- 4.2.4AI 기반 유전체 마이닝을 통한 새로운 RiPP 클래스 발굴

- 4.2.5국소 및 임플란트 사용 사례를 확장하는 펩타이드-하이드로겔 전달 플랫폼

- 4.2.6중환자 치료 환경에서 최후의 수단 항생제 수요 급증

- 4.3시장 제약 요인

- 4.3.1높은 생산 비용 및 프리미엄 가격 책정

- 4.3.2전신 적용 시 세포독성 및 안정성 문제

- 4.3.3신규 항생제에 대한 제한적인 상환 및 가격 인센티브

- 4.3.4기존 치료법 대비 우월성 입증을 위한 엄격한 규제 요건

- 4.4공급망 분석

- 4.5규제 환경

- 4.6기술 전망

- 4.7포터의 5가지 경쟁요인 분석

- 4.7.1신규 진입자의 위협

- 4.7.2구매자의 교섭력

- 4.7.3공급자의 교섭력

- 4.7.4대체재의 위협

- 4.7.5경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1제품 유형별

- 5.1.1리보솜 합성 펩타이드 항생제

- 5.1.2비리보솜 합성 펩타이드 항생제

- 5.2질병별

- 5.2.1피부 감염

- 5.2.2HABP / VABP

- 5.2.3혈류 감염

- 5.2.4기타 감염

- 5.3투여 경로별

- 5.3.1주사제

- 5.3.2국소

- 5.3.3기타

- 5.4유통 채널별

- 5.4.1병원 약국

- 5.4.2소매 약국

- 5.4.3온라인 약국

- 5.5지역별

- 5.5.1북미

- 5.5.1.1미국

- 5.5.1.2캐나다

- 5.5.1.3멕시코

- 5.5.2유럽

- 5.5.2.1독일

- 5.5.2.2영국

- 5.5.2.3프랑스

- 5.5.2.4이탈리아

- 5.5.2.5스페인

- 5.5.2.6유럽 기타 지역

- 5.5.3아시아 태평양

- 5.5.3.1중국

- 5.5.3.2일본

- 5.5.3.3인도

- 5.5.3.4대한민국

- 5.5.3.5호주

- 5.5.3.6아시아 태평양 기타 지역

- 5.5.4중동 및 아프리카

- 5.5.4.1GCC

- 5.5.4.2남아프리카

- 5.5.4.3중동 및 아프리카 기타 지역

- 5.5.5남미

- 5.5.5.1브라질

- 5.5.5.2아르헨티나

- 5.5.5.3남미 기타 지역

6. 경쟁 환경

- 6.1시장 집중도

- 6.2시장 점유율 분석

- 6.3기업 프로필 (글로벌 개요, 시장 수준 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 & 서비스, 최근 개발 포함)

- 6.3.1Merck & Co.

- 6.3.2GSK plc

- 6.3.3Melinta Therapeutics

- 6.3.4AbbVie

- 6.3.5Xellia Pharmaceuticals

- 6.3.6Sandoz AG

- 6.3.7Cumberland Pharmaceuticals

- 6.3.8Pfizer Inc.

- 6.3.9Eli Lilly & Co.

- 6.3.10Amferia AB

- 6.3.11AstraZeneca plc

- 6.3.12CordenPharma International

- 6.3.13Thermo Fisher Scientific

- 6.3.14Teva Pharmaceuticals

- 6.3.15Zhejiang Hisun Pharma

- 6.3.16Lupin Ltd

- 6.3.17Glenmark Pharmaceuticals

7. 시장 기회 & 미래 전망

- 7.1화이트스페이스 및 미충족 수요 평가

연구 방법론 프레임워크 및 보고서 범위

시장 정의 및 주요 범위

세분화 개요

- 제품 유형별

- 리보솜 합성 펩타이드 항생제

- 비리보솜 합성 펩타이드 항생제

- 리보솜 합성 펩타이드 항생제

- 질병별

- 피부 감염

- HABP / VABP

- 혈류 감염

- 기타 감염

- 피부 감염

- 투여 경로별

- 주사제

- 국소제

- 기타

- 주사제

- 유통 채널별

- 병원 약국

- 소매 약국

- 온라인 약국

- 병원 약국

- 지역별

- 북미

- 미국

- 캐나다

- 멕시코

- 미국

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 유럽 기타 지역

- 독일

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 호주

- 아시아 태평양 기타 지역

- 중국

- 중동 및 아프리카

- GCC

- 남아프리카

- 중동 및 아프리카 기타 지역

- GCC

- 남미

- 브라질

- 아르헨티나

- 남미 기타 지역

- 브라질

- 북미

상세 연구 방법론 및 데이터 검증

1차 연구

자료 조사

시장 규모 측정 및 예측

데이터 검증 및 업데이트 주기

당사의 펩타이드 항생제 기준선이 신뢰성을 확보하는 이유

벤치마크 비교

| 시장 규모 | 익명 출처 | 주요 격차 요인 | ||

|---|---|---|---|---|

|

USD 5.34 B (2025)

|

모르도르 인텔리전스 |

익명 출처:모르도르 인텔리전스

|

주요 격차 요인:

|

|

|

USD 4.97 B (2024)

|

글로벌 컨설팅 A | 국소 제형을 제외하며 병원 구매 가격에만 의존 | ||

|

USD 5.20 B (2024)

|

지역 컨설팅 B | 수의과 및 식품 등급 물량 추가, 10년간 ASP 동결 |

보고서에서 답변된 주요 질문

펩타이드 항생제 시장의 현재 규모는 얼마입니까?

어떤 제품 카테고리가 펩타이드 항생제 시장에서 가장 큰 점유율을 차지합니까?

펩타이드 항생제 중 어떤 투여 경로가 가장 빠르게 성장하고 있습니까?

아시아 태평양 지역이 가장 빠르게 성장하는 지역으로 간주되는 이유는 무엇입니까?

규제 인센티브는 펩타이드 항생제 개발을 어떻게 지원합니까?

더 광범위한 펩타이드 항생제 사용을 제한하는 주요 과제는 무엇입니까?

결정이 중요할 때, 업계 리더들은 저희 분석가들에게 의지합니다. 이야기해 봅시다.

info@mordorintelligence.com

media@mordorintelligence.com

careers@mordorintelligence.com

+1 617-765-2493

©2026. Mordor Intelligence에 모든 권리 보유.