❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

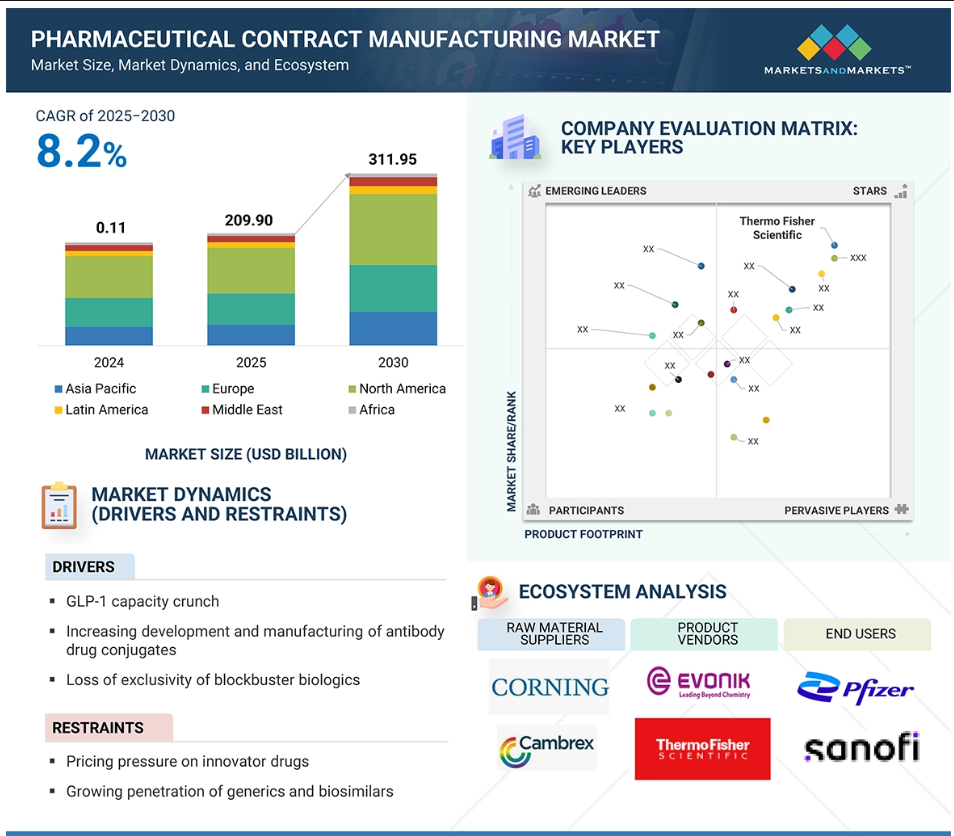

글로벌 제약 계약 제조 시장은 2024년 11억 달러 규모에서 2025년 2,099억 달러로 성장했으며, 2025년부터 2030년까지 8.2%의 탄탄한 연평균 성장률(CAGR)을 기록하며 해당 기간 말까지 3,119억 5천만 달러에 달할 것으로 전망됩니다. 이는 주로 GLP-1 제조에 대한 아웃소싱 서비스 수요 증가, 상용화된 제품에 대한 ADC 아웃소싱 확대, 그리고 주요 바이오시밀러의 길을 열어주는 블록버스터 바이오의약품의 개발 및 특허 만료 때문입니다. 그러나 미국과 유럽에서 혁신 의약품, 제네릭 의약품 및 바이오시밀러에 대한 가격 압박과 부속서 1, PFAS 제한과 같은 규정 준수를 위한 투자가 시장 성장을 제한할 것으로 예상됩니다.

제약 계약 제조 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역은 대규모의 증가하는 환자 인구, 혁신적인 치료법에 대한 수요 증가, 중소형 제약 회사의 출현으로 예측 기간 동안 상당한 연평균 성장률(CAGR)을 보일 것으로 예상됩니다.

증가하는 의약품 연구 개발 파이프라인, CDMO의 기술 발전, 그리고 자체 의약품 개발의 높은 비용이 시장 성장에 박차를 가하는 주요 요인입니다.

바이러스 벡터, mRNA, 세포 및 유전자 치료에 대한 수요 증가로 시장 참여자들에게 수익성 높은 성장 기회가 창출될 것으로 보입니다.

전 세계적으로 북미는 제약 계약 제조 서비스의 최대 시장이며, 이러한 추세는 예측 기간 동안 지속될 것으로 예상됩니다.

엄격한 규제 지침은 이 시장의 성장에 도전 과제를 제기합니다.

글로벌 제약 계약 제조 시장 동향

주요 동인: GLP-1 생산 능력 부족

GLP-1 및 기타 복합 약물은 세마글루타이드(Semaglutide)와 티르제파타이드(Tirzepatide)의 적응증 승인 확대 및 추가 파이프라인 확대로 생산 규모가 확대될 전망이다. 2024년 기준 GLP-1 계열 제품인 오젬픽(Ozempic), 웨고비(Wegovy), 라이벨서스(Rybelsus), 제프부드(Zepboud), 문자로(Mounjaro)의 매출은 900억 달러에 달했다. 연구에 따르면, 2020년 7월부터 2024년 10월까지 세마글루타이드와 티르제파타이드 처방을 받은 환자는 90만 명 미만(적격 환자 중 3% 미만)으로 집계되었습니다. 이 미개척 기회와 더불어 주요 지역에서 2025년부터 2032년까지 세마글루타이드 특허 만료가 예정되어 있어 생산량 증가에 기여할 것으로 전망됩니다. 현재 및 예상 수요에 대응하기 위해 주요 CDMO들은 이미 DS(의약원료) 및 DP(의약제제) 제조와 충전·완제 공정 생산 능력을 확대했다. 예를 들어, 2024년 코든 파마는 장기 계약을 통한 GLP-1 펩타이드 수요 충족을 위해 펩타이드 개발 및 제조 플랫폼에 총 10억 달러를 투자한다고 발표했다. 2025년 3월, 코든 파마는 스위스 바젤 인근에 5억 달러를 투자해 신규 펩타이드 생산 시설을 설립할 계획도 발표했다. 쿠리아(Curia)와 원소스(OneSource) 등 업체들도 각각 2025년과 2024년에 고속 바이알 충전 시설 및 약물 장치/카트리지 충전 마무리 공정 확장을 발표했다.

제약 요인: 엄격한 규제 준수

관련 당국이 확립된 기준과 규정을 준수하지 못하거나 저품질 의약품이 생산될 경우, 기업의 운영에 심각한 영향을 미치고 브랜드 평판을 훼손할 수 있습니다. 따라서 제약 부문에서는 규제 요건에 대한 엄격한 준수가 필수적입니다. 무균 충전 완제를 위한 부속서 1(Annex 1), 제품 라벨링 및 추적을 위한 DSCSA 요건, EU PFAS 제한 규정 등의 준수는 CDMO가 신기술 및 공정 개발에 투자해야 하는 부담을 가중시킵니다. 이러한 복잡성과 서류 제출 시 발생할 수 있는 잠재적 부정확성은 향후 몇 년간 글로벌 제약 CDMO 시장의 성장 전망을 저해할 것으로 예상됩니다.

기회: 신흥국 시장 확장

중국, 인도, 한국, 대만, 싱가포르 등 아시아 태평양 지역의 신흥 CDMO 허브는 숙련된 인력과 비용 경쟁력을 제공하여 바이오프로세스 아웃소싱에 매력적인 환경을 조성합니다. 백신 수요 증가, 항생제 공급 감소, 연구개발 비용 상승으로 제약사들의 신약 개발 아웃소싱 선호도가 높아지면서 해당 지역의 계약 개발 및 제조 활동이 활성화되고 있습니다. 첨단 제조 기술과 저비용 생산·노동력은 기업들의 아시아 태평양 지역 투자를 촉진하고 있습니다. 우시 바이오로직스(Wuxi Biologics), 삼성바이오로직스(Samsung Biologics), 애심켐(Asymchem), 주빌런트 파마노바(Jubilant Pharmanova), 피라말 파마 솔루션스(Piramal Pharma Solutions), 디비스 랩스(Divi’s Laboratories) 등이 이 지역의 전략적 플레이어로 부상한 반면, 써모 피셔 사이언티픽(Thermo Fisher Scientific Inc.), 론자(Lonza), 베링거 인겔하임(Boehringer Ingelheim)과 같은 글로벌 기업들은 이 지역에서의 입지를 유지하고 확대해 왔습니다.

도전 과제: 글로벌 무역 불안정성과 인소싱

제약 CDMO 시장은 서비스를 조달하고 제공하는 주요 지역 간 안정적인 무역 정책 및 규제에 크게 의존합니다. 미국과 유럽의 대형 제약 및 바이오테크 기업들이 여전히 CDMO 서비스의 주요 최종 사용자로 남아 있지만, 주요 글로벌 및 지역 CDMO 기업들은 중국, 인도 및 기타 국가를 포함한 아시아 태평양 지역의 신흥 허브에 생산 시설을 구축했습니다. 2024년 바이오시큐어법(Biosecure Act) 도입, 2025년 트럼프 행정부의 국내 제조업 발전 및 무역 관세 강화 등 미국의 조치들은 미국 최종 사용자들의 수요, 특히 중국에 대한 수요에 영향을 미쳤다. 또한 엘리 릴리(Eli Lilly), 화이자(Pfizer) 등 주요 미국 제약사들은 미국 내 제조 시설에 대한 대규모 투자를 발표했다. 대형 제약사들의 제조 역량 증가는 CDMO 서비스 수요를 위축시킬 것으로 예상된다. 개발 및 임상 시험에 막대한 자금을 투자한 제약사들에게 사업 연속성은 주요 위험 요소 중 하나이며, 기회 손실은 평판 위험 및 규제 조치 등을 포함해 막대할 수 있습니다. 따라서 향후 몇 년간 무역 및 정책 불안정은 제약 CDMO 시장에 주요 도전 과제가 될 것입니다.

글로벌 제약 계약 제조 시장 생태계 분석

제약 계약 제조 시장의 생태계는 대형 제약사부터 중소형 제약사에 이르는 최종 사용자로 구성됩니다. 또한 제약 계약 제조 서비스 제공업체, 기술 제공업체, 규정 준수 및 안전을 보장하는 규제 기관, 지식 공유 및 협력을 촉진하는 협력 네트워크도 포함됩니다. 이러한 이해관계자들은 상호작용하고 협력하여 TPD 제품의 발전을 주도하고, 신약 개발 프로세스를 개선하며, 새로운 치료제를 개발합니다.

2024년 기준 서비스 유형별 제약 계약 제조 시장에서 제약 제조 서비스 부문이 가장 큰 비중을 차지했습니다.

서비스별로 세분화된 제약 계약 제조 시장은 신약 개발 서비스, 제약 제조 서비스, 생물학적 제제 제조 서비스, 포장 및 라벨링 서비스, 충전-완성 서비스 및 기타 다양한 관련 서비스를 포함합니다. 이 중 제약 제조 서비스가 2024년 가장 큰 점유율을 차지했습니다. 이는 주로 생물학적 제제 및 바이오시밀러에 대한 글로벌 수요 증가와 바이오의약품 및 제약 시장 전반의 확장에 기인합니다. 복잡한 치료제의 소비 증가와 제조 기술 발전이 더해져 해당 부문의 성장을 더욱 강화했습니다. 또한, 확고한 입지를 가진 업계 주요 기업들이 신약 개발 사업에 대규모 투자를 진행하고 있어 시장 확장을 뒷받침할 것으로 예상됩니다. 이들 기업의 전략적 협력, 시설 업그레이드 및 생산 능력 증대는 증가하는 생산 수요와 규제 기준을 충족시키기 위한 것으로, 제약 제조 서비스가 전체 계약 제조 시장의 핵심 기여자로서의 역할을 강화하고 있습니다.

예측 기간 동안 최종 사용자 기준으로는 대형 제약사 부문이 가장 높은 성장률을 기록할 것으로 예상됩니다.

최종 사용자별로 세분화된 의약품 계약 개발 및 제조 시장은 대형 제약사, 중소형 제약사, 제네릭 제약사, 그리고 학술 기관, 소규모 CDMO, CRO 등 기타 최종 사용자로 구성됩니다. 이 중 대형 제약사 부문은 예측 기간 동안 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 전망됩니다. 이러한 강력한 성장은 주로 특수 제조 역량과 첨단 기술을 요구하는 표적 치료제에 대한 글로벌 수요 증가에 기인합니다. 또한 현재 연구개발(R&D) 파이프라인에 있는 생물학적 제제의 수가 증가함에 따라 대규모 생산 능력을 갖춘 경험 많은 CDMO로의 아웃소싱 필요성이 높아지고 있습니다. 더불어 대형 제약사들은 복잡한 제조 공정과 엄격한 규제 준수를 요구하는 세포·유전자 치료를 비롯한 혁신적 치료법 개발에 막대한 투자를 진행 중이다. 풍부한 재정 자원을 바탕으로 선도적 계약제조업체와 전략적 제휴를 체결해 제품 개발 가속화, 시장 출시 기간 단축, 품질 기준 확보를 도모하고 있다. 이러한 기술 수요, 제품 혁신, 강력한 투자의 결합으로 대형 제약사는 글로벌 계약개발제조 시장에서 지배적이며 급속히 확장 중인 최종 사용자 부문으로 부상하고 있다.

예측 기간 동안 북미는 제약 위탁 제조 시장에서 가장 큰 점유율을 차지했습니다.

글로벌 제약 위탁 제조 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 등 6개 주요 지역으로 구분됩니다. 2024년 북미가 최대 지역 시장으로 부상했으며, 유럽과 아시아 태평양이 그 뒤를 이었습니다. 북미의 우위는 다수의 기존 제약사들의 강력한 입지와 더불어 해당 지역의 선진 제조 인프라 및 기술 역량 덕분입니다. 또한 제네릭 의약품에 대한 수요 증가로 생산량 증가 요구를 효율적으로 충족시키기 위한 제조 서비스 아웃소싱 필요성이 더욱 부채질되었습니다. 제약 분야의 연구개발 자금 증가 역시 시장 성장을 크게 견인했는데, 기업들이 신약 개발 및 생산 가속화를 위해 전문 계약 제조 파트너를 모색하고 있기 때문입니다. 이러한 요소들이 종합적으로 북미 지역의 제약 계약 제조 지속적 확장을 뒷받침하며, 글로벌 시장에서의 선도적 위치를 공고히 하고 있습니다.

제약 계약 제조 시장의 최근 동향

- 2025년 6월, 우시 바이오로직스(WuXi Biologics)는 청두 원장(文江)구에 상업적 생산을 위한 신약제제(DP) 시설의 미생물 제조 사이트 건설을 발표했으며, 생산 능력은 60,000L입니다.

- 2024년 10월, 써모 피셔 사이언티픽(Thermo Fisher Scientific Inc.)은 소분자, 대분자 및 첨단 치료제를 위한 원료의약품 및 완제 의약품 제조, 임상 공급, 임상 연구 및 상용화에 이르는 종합적인 의약품 개발 및 임상 서비스 제품군을 제공하는 ‘액셀러레이터 의약품 개발(Accelerator Drug Development)’을 출시했습니다.

- 2025년 7월, 써모 피셔 사이언티픽은 사노피와의 전략적 파트너십 확대를 발표하고 뉴저지주 리지필드에 위치한 사노피의 무균 제조 시설을 인수했습니다.

- 2024년 3월, 론자는 로슈로부터 미국 캘리포니아주 바카빌에 위치한 제넨테크의 대규모 생물학적 제제 제조 시설을 인수했습니다.

주요 시장 참여사

제약 위탁 생산 시장의 주요 참여사는 다음과 같습니다.

Thermo Fisher Scientific Inc. (US)

Lonza Group (Switzerland)

WuXi Apptec (China)

WuXi Biologics (China)

AbbVie, Inc. (US)

Catalent Inc. (Novo Nordisk)(US)

Samsung Biologics (South Korea)

Evonik Industries AG (Germany)

FUJIFILM Holding Corporation (Japan)

Siegfried Holding AG (Switzerland)

Boehringer Ingelheim International (Germany)

Merck KGaA (Germany)

Almac Group (UK)

Charles River Laboratories (US)

Asychem Inc. (China)

Vetter Pharma (Germany)

Alcami Corporation (US)

목차

독점적은 MarketsandMarkets에만 제공되는 콘텐츠/데이터를 의미하며, 경쟁사에서는 이용할 수 없습니다.

제목

페이지 번호

소개

1

연구 방법론

32

요약

45

프리미엄 통찰

67

시장 개요

87

- 5.1 소개

- 5.2 시장 역학 동인 제약 요인 기회 과제

- 5.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화

- 5.4 가격 분석 서비스별 예상 가격 분석 (2024) 지역별 예상 가격 분석 (2024)

- 5.5 가치 사슬 분석

- 5.6 공급망 분석

- 5.7 생태계 분석 주요 CDMO의 제조 현장 주요 CDMO의 제조 현장 확장 주요 CDMO의 자본 지출 동향

- 5.8 기술 분석 주요 기술 – 일회용 바이오프로세싱 시스템 – 연속 제조 – 첨단 제형 기술 보완 기술- HPLC- 질량 분석법- 차세대 염기서열 분석(NGS)- 자동화 및 로봇공학- 공정 분석 기술(PAT) 인접 기술- 3D 프린팅- 인공지능(AI) 및 기계 학습(ML)

- 5.9 주요 컨퍼런스 및 행사 2025-2026

- 5.10 규제 환경 규제 시나리오 규제 기관, 정부 기관 및 기타 조직

- 5.11 포터의 5가지 경쟁 요인 분석

- 5.12 투자 및 자금 조달 시나리오

- 5.13 주요 이해관계자 및 구매 기준 구매 과정의 주요 이해관계자 구매 기준 최종 사용자의 주요 미충족 요구 사항

- 5.14 AI/GEN AI가 제약 계약 제조 시장에 미치는 영향

- 5.15 ANDA 승인 현황 (2020-2025)

- 5.16 2025년 미국 관세의 영향 – 의약품 위탁 제조 시장 개요 주요 관세율 가격 영향 분석 국가/지역별 영향*- 미국- 유럽- 아시아 태평양 최종 사용자 산업- 대형 제약사- 중소형 제약사- 제네릭 제약사- 기타 최종 사용자

서비스별 의약품 위탁 제조 시장

98

- 6.1 개요

- 6.2 의약품 개발 서비스

- 6.3 제약 제조 서비스 – 제약 원료의약품(API) 제조 서비스 – 완제의약품(FDF) 제조 서비스 – 비경구/주사제 제조 서비스 – 정제 제조 서비스 – 캡슐 제조 서비스 – 경구 액제 제조 서비스- 반고형제 제조 서비스 – 기타 제형 제조 서비스

- 6.4 생물학적 제제 제조 서비스 생물학적 원료의약품(API) 제조 서비스 생물학적 완제(FDF) 제조 서비스

- 6.5 포장 및 라벨링 서비스

- 6.6 충전-완성 서비스

- 6.7 기타 서비스

분자별 의약품 위탁 제조 시장*

114

- 7.1 소개

- 7.2 소분자 고효능 소분자 올리고핵산치료제 및 합성 펩타이드 방사성 의약품 기타 소분자

- 7.3 고분자 단일클론항체(MABs) 세포치료제(CGT) 항체약물접합체(ADC) 백신 치료용 펩타이드 및 단백질 기타

제약 위탁 생산 시장, 최종 사용자별

135

- 8.1 개요

- 8.2 대형 제약사

- 8.3 중소형 제약사

- 8.4 제네릭 제약사

- 8.5 기타 최종 사용자

지역별 의약품 위탁 제조 시장

167

- 9.1 개요

- 9.2 북미 미국 캐나다

- 9.3 유럽 독일 영국 프랑스 이탈리아 스페인 스위스 폴란드 기타 유럽

- 9.4 아시아 태평양 중국 일본 한국 인도 호주 기타 아시아 태평양

- 9.5 라틴 아메리카 브라질 멕시코 기타 라틴 아메리카

- 9.6 중동 GCC 국가 – 사우디아라비아(KSA) – 아랍에미리트(UAE) – 기타 GCC 국가 기타 중동

- 9.7 아프리카

경쟁 환경

189

- 10.1 소개

- 10.2 주요 업체 전략/승리 요인

- 10.3 매출 분석, 2020-2024

- 10.4 시장 점유율 분석, 2024

- 10.5 브랜드/서비스 비교 분석

- 10.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 진보적 기업 반응적 기업 역동적 기업 출발 단계 기업 경쟁 벤치마킹: 스타트업/중소기업, 2024- 의약품 위탁 생산 시장: 주요 스타트업/중소기업 상세 목록 – 제약 계약 제조 시장: 주요 스타트업/중소기업 경쟁 벤치마킹

- 10.8 주요 제약 계약 제조 시장 참여자의 가치 평가 및 재무 지표

- 10.9 경쟁 시나리오 및 동향

10.6 기업 평가 매트릭스: 주요 기업, 2024 스타 기업 신흥 리더 기업 보편적 기업 참여 기업 기업 발자국:주요 업체, 2024- 기업 발자국- 지역 발자국- 서비스 발자국- 분자 발자국- 최종 사용자 발자국

기업 프로필

191

- 11.1 주요 업체

-

THERMO FISHER SCIENTIFIC, INC.LONZA GROUPWUXI APPTECWUXI BIOLOGICSABBVIE, INC.CATALENT, INC. (NOVO HOLDINGS)SAMSUNG BIOLOGICSEVONIK INDUSTRIES AGFUJIFILM HOLDINGS CORPORATIONSEIGFRIED HOLDING AGBOEHRINGER INGELHEIM INTERNATIONAL GMBHMERCK KGAAALMAC GROUPCHARLES RIVER LABORATORIESASYMCHEM INC.VETTER PHARMAALCAMI CORPORATIONEUROFINS SCIENTIFIC

-

11.2 OTHER PLAYERSPIRAMAL PHARMA SOLUTIONSSYNGENE INTERNATIONAL LIMITEDCAMBREX CORPORATIONJUBILANT BIOSYS LTD.YUHAN CORPORATIONPIERRE FABRE GROUPPFIZER CENTREONEDELPHARMFRONTAGE LABSSHARP SERVICES, LLCGRAND RIVER ASEPTIC MANUFACTURINGRACIPHARMPCI PHARMA SERVICESCURIA GLOBALSIMTRA BIOPHARMAPORTONMABPLEX INTERNATIONALCELLARES, INC.

부록

213

- 12.1 토론 가이드

- 12.2 지식 저장소: 마켓샌드마켓의 구독 포털

- 12.3 이용 가능한 맞춤 설정

- 12.4 관련 보고서

- 12.5 저자

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖