❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

인산 에스테르 시장 개요 및 분석: 성장 동향 및 2025-2030년 예측

본 보고서는 인산 에스테르(Phosphate Esters) 시장의 규모, 점유율 및 분석에 대한 상세한 개요를 제공합니다. 2025년부터 2030년까지의 예측 기간 동안 시장의 성장 동향과 주요 동인을 다루며, 유형, 기반 물질, 적용 분야 및 지역별 세분화를 통해 시장의 전반적인 구조와 역학을 분석합니다.

# 시장 개요 및 주요 지표

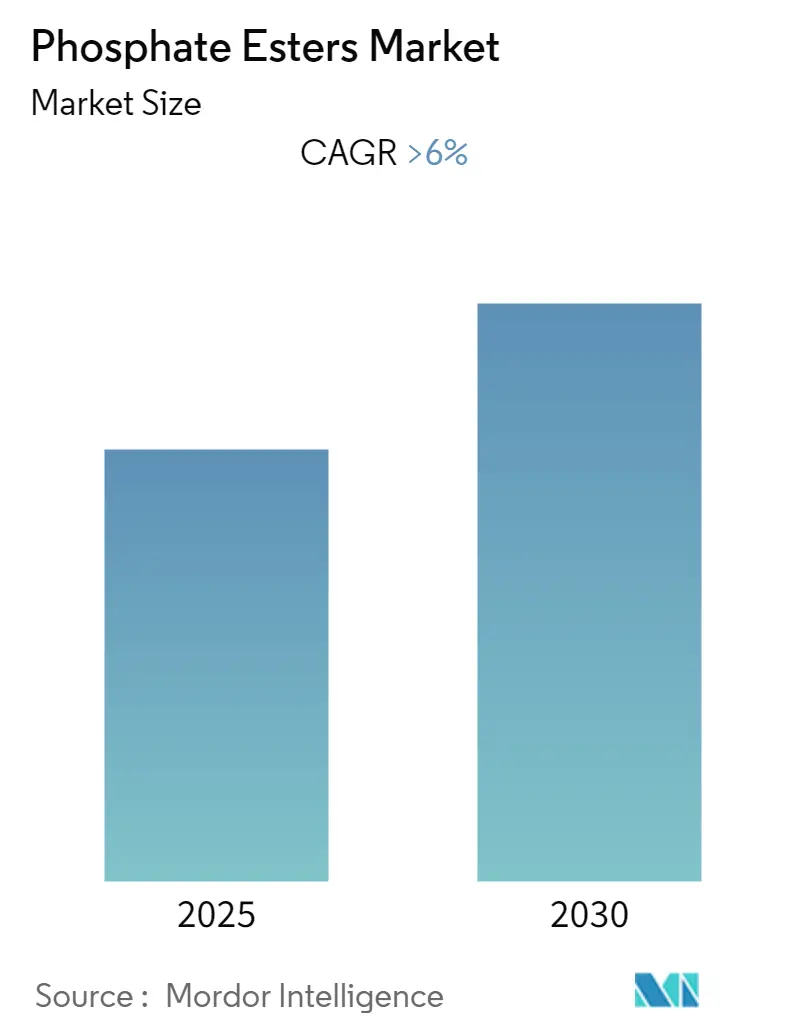

인산 에스테르 시장은 예측 기간 동안 연평균 6.00% 이상의 성장률(CAGR)을 기록할 것으로 예상됩니다.

* 연구 기간: 2019년 – 2030년

* 예측 데이터 기간: 2025년 – 2030년

* 과거 데이터 기간: 2019년 – 2023년

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 낮음 (Low)

* 주요 플레이어: LANXESS Deutschland GmbH, Exxon Mobil Corporation, Solvay, Eastman Chemical Company, Dow 등 (순서는 무작위)

# 시장 세분화

인산 에스테르 시장은 다음과 같이 세분화됩니다.

* 유형별:

* 트리아릴 인산 에스테르 (Triaryl Phosphate Esters)

* 트라이알킬 인산 에스테르 (Trialkyl Phosphate Esters)

* 알킬 아릴 인산 에스테르 (Alkyl Aryl Phosphate Ester)

* 기반 물질별:

* 알코올 기반 (Alcohol Based)

* 에톡실화 알코올 기반 (Ethoxylated Alcohol Based)

* 에톡실화 페놀 기반 (Ethoxylated Phenol Based)

* 적용 분야별:

* 난연제 (Fire Retardants)

* 윤활유 (Lubricants)

* 살충제 (Pesticides)

* 계면활성제 (Surfactants)

* 유전 화학물질 (Oil Field Chemical)

* 기타 (Others)

* 지역별:

* 아시아 태평양 (Asia-Pacific)

* 북미 (North America)

* 유럽 (Europe)

* 남미 (South America)

* 중동 및 아프리카 (Middle-East and Africa)

# 주요 시장 동향 및 통찰

1. 난연제로서의 인산 에스테르 수요 증가

인산 에스테르는 신중하게 선택된 첨가제와 함께 사용될 때 난연성이 요구되는 다양한 분야에 활용될 수 있는 합성 유체의 한 종류입니다. 이는 일반적으로 사용되는 비수성 합성 기유(basestocks) 중 가장 우수한 난연성을 가지며, 높은 발화 온도, 탁월한 산화 안정성, 그리고 매우 낮은 증기압 덕분에 연소되기 어렵다는 특성을 지닙니다.

인산 에스테르는 소비재 및 산업 제품의 가연성을 줄이기 위해 첨가되며, 가소제, 유압유, 용매, 추출제, 소포제, 전자제품 코팅 등 광범위한 적용 분야를 가집니다. 또한, 저발포성 세제/하이드로트로프(hydrotropes)로서 분무 건조, 분말 혼합 및 액체 세탁 세제에도 활용될 수 있습니다. 유럽의 EN 13501과 같은 전 세계 다양한 화재 안전 표준 및 규제 강화는 난연제 수요를 증가시키는 주요 요인으로 작용하고 있습니다. 이러한 요인들로 인해 예측 기간 동안 난연제 적용 분야에서 인산 에스테르의 시장 지배력이 지속될 것으로 예상됩니다.

2. 아시아 태평양 지역의 시장 지배

아시아 태평양 지역은 예측 기간 동안 인산 에스테르 시장을 지배할 것으로 예상되며, 동시에 가장 빠르게 성장하는 시장이 될 것입니다. 이는 중국, 인도, 일본과 같은 개발도상국에서 난연제 및 계면활성제로서의 인산 에스테르 수요가 지속적으로 증가하고 있기 때문입니다.

이 지역에는 주요 인산 에스테르 생산 기업들이 다수 위치해 있어 공급 측면에서도 강점을 보입니다. 특히, 중국 통계 연감에 따르면 중국 건설 산업의 총 생산액은 0.21765조 달러에서 2.902조 달러로 크게 증가하여, 건설 자재의 난연성 요구 증대와 함께 난연제로서의 인산 에스테르 수요를 강력하게 촉진하고 있습니다. 또한, 인도와 중국의 인구 증가 및 GDP 상승에 따른 소비재 시장의 확대는 계면활성제 분야에서 인산 에스테르의 수요를 더욱 증대시키고 있습니다. 이러한 복합적인 요인들로 인해 아시아 태평양 지역의 인산 에스테르 시장은 연구 기간 동안 상당한 성장을 보일 것으로 전망됩니다.

# 경쟁 환경

글로벌 인산 에스테르 시장은 소수의 주요 플레이어가 시장을 지배하는 부분적으로 파편화된(partially fragmented) 특성을 보입니다. 시장의 주요 기업으로는 LANXESS Deutschland GmbH, Exxon Mobil Corporation, Solvay, Eastman Chemical Company, Dow 등이 있으며, 이들 기업은 시장 점유율 확대를 위해 기술 개발 및 생산 능력 증대에 주력하고 있습니다.

# 결론

인산 에스테르 시장은 난연제 및 계면활성제와 같은 다양한 적용 분야에서의 꾸준한 수요와 특히 아시아 태평양 지역의 강력한 경제 성장에 힘입어 향후 몇 년간 견고한 성장을 지속할 것으로 보입니다. 농화학 첨가제로서의 수요 증가 또한 시장 성장에 긍정적인 기회를 제공할 것으로 기대됩니다.

이 보고서는 인산 에스테르(Phosphate Esters) 시장에 대한 포괄적인 분석을 제공하며, 연구 가정, 범위, 방법론을 포함합니다. 주요 내용은 다음과 같습니다.

1. 시장 동향 및 분석 (Market Dynamics & Analysis)

* 성장 동인: 난연제로서 인산 에스테르 수요 증가가 핵심 동인이며, 기타 요인들이 시장 성장을 견인합니다.

* 제약 요인: 식품 분야 사용에 대한 정부 규제와 COVID-19 팬데믹 영향이 주요 제약 요인입니다.

* 산업 분석: 산업 가치 사슬 및 포터의 5가지 경쟁 요인 분석을 통해 신규 진입, 구매자/공급자 교섭력, 대체재 위협, 경쟁 강도 등을 심층적으로 다룹니다.

2. 시장 세분화 (Market Segmentation)

시장은 다음 기준에 따라 세분화됩니다.

* 유형: 트리아릴, 트라이알킬, 알킬 아릴 인산 에스테르.

* 기반 재료: 알코올 기반, 에톡실화 알코올 기반, 에톡실화 페놀 기반.

* 적용 분야: 난연제, 윤활유, 살충제, 계면활성제, 유전 화학물질 등.

* 지역: 아시아 태평양(중국, 인도, 일본, 한국 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아 등), 남미, 중동 및 아프리카로 광범위하게 분류됩니다.

3. 경쟁 환경 (Competitive Landscape)

경쟁 환경 섹션에서는 합병, 인수, 합작 투자 등 주요 시장 활동과 선도 기업들의 전략을 분석합니다. LANXESS Deutschland GmbH, Exxon Mobil Corporation, Solvay, Eastman Chemical Company, Dow 등 주요 기업들의 프로필을 제공합니다.

4. 시장 기회 및 미래 동향 (Market Opportunities and Future Trends)

농화학 첨가제로서 인산 에스테르 수요 증가가 주요 시장 기회로 제시되며, 기타 잠재적 기회와 미래 동향을 탐색합니다.

5. 주요 시장 분석 결과 (Key Market Analysis Results)

* 시장 성장: 인산 에스테르 시장은 2025-2030년 예측 기간 동안 6% 이상의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다.

* 주요 기업: LANXESS Deutschland GmbH, Exxon Mobil Corporation, Solvay, Eastman Chemical Company, Dow가 시장을 선도합니다.

* 지역별 특성: 아시아 태평양 지역은 예측 기간 중 가장 높은 CAGR로 성장하며, 2025년 기준 가장 큰 시장 점유율을 차지할 것으로 분석됩니다.

* 보고서 기간: 2019-2024년 과거 시장 규모와 2025-2030년 예측 시장 규모를 다룹니다.

본 보고서는 인산 에스테르 시장의 현재와 미래 전망, 주요 동인 및 제약 요인에 대한 심층적인 통찰력을 제공하여, 관련 산업 이해관계자들의 전략적 의사결정에 기여할 것입니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 난연제로서 인산 에스테르의 수요 증가

- 4.1.2 기타 동인

- 4.2 제약

- 4.2.1 식품 내 인산 에스테르 사용에 대한 정부 규제

- 4.2.2 COVID-19의 영향

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화

- 5.1 유형

- 5.1.1 트리아릴 인산 에스테르

- 5.1.2 트리아킬 인산 에스테르

- 5.1.3 알킬 아릴 인산 에스테르

- 5.2 기본 재료

- 5.2.1 알코올 기반

- 5.2.2 에톡실화 알코올 기반

- 5.2.3 에톡실화 페놀 기반

- 5.3 응용 분야

- 5.3.1 난연제

- 5.3.2 윤활유

- 5.3.3 살충제

- 5.3.4 계면활성제

- 5.3.5 유전 화학물질

- 5.3.6 기타

- 5.4 지역

- 5.4.1 아시아-태평양

- 5.4.1.1 중국

- 5.4.1.2 인도

- 5.4.1.3 일본

- 5.4.1.4 대한민국

- 5.4.1.5 기타 아시아-태평양

- 5.4.2 북미

- 5.4.2.1 미국

- 5.4.2.2 캐나다

- 5.4.2.3 멕시코

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 영국

- 5.4.3.3 프랑스

- 5.4.3.4 이탈리아

- 5.4.3.5 기타 유럽

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 남아프리카

- 5.4.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율/순위 분석

- 6.3 선두 기업의 전략

- 6.4 기업 프로필

- 6.4.1 Ashland

- 6.4.2 CASTROL LIMITED

- 6.4.3 Chempri B.V.

- 6.4.4 Croda International Plc

- 6.4.5 Dow

- 6.4.6 Eastman Chemical Company

- 6.4.7 Ethox Chemicals, LLC

- 6.4.8 Exxon Mobil Corporation

- 6.4.9 Kao Corporation

- 6.4.10 Lakeland Laboratories Limited

- 6.4.11 LANXESS Deutschland GmbH

- 6.4.12 Solvay

- 6.4.13 Stepan Company

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 농업용 첨가제로서 인산 에스테르의 수요 증가

- 7.2 기타 기회

인산 에스테르는 인산과 알코올 또는 페놀이 에스테르 결합을 형성하여 생성되는 유기 화합물을 총칭합니다. 인산의 수소 원자가 유기 라디칼로 치환된 형태로, 인산의 수소 원자 수에 따라 모노-, 디-, 트리-에스테르로 분류될 수 있습니다. 이들은 친유성 및 친수성 특성을 동시에 가질 수 있어 다양한 산업 분야에서 광범위하게 활용되는 중요한 화학 물질입니다.

인산 에스테르의 주요 종류로는 알킬 인산 에스테르, 아릴 인산 에스테르, 알킬아릴 인산 에스테르, 그리고 할로겐화 인산 에스테르 등이 있습니다. 알킬 인산 에스테르는 알코올에서 유래하며 주로 계면활성제, 난연제, 가소제 등으로 사용됩니다. 대표적인 예로는 트리부틸 포스페이트(TBP)가 있습니다. 아릴 인산 에스테르는 페놀에서 유래하며 내열성과 난연성이 우수하여 난연제, 유압유, 윤활유 첨가제로 널리 사용됩니다. 트리페닐 포스페이트(TPP)와 트리크레실 포스페이트(TCP)가 이에 해당합니다. 알킬아릴 인산 에스테르는 알킬기와 아릴기를 모두 포함하여 두 가지 특성을 결합한 형태로 특정 용도에 맞게 설계됩니다. 할로겐화 인산 에스테르는 난연성을 극대화하기 위해 염소나 브롬과 같은 할로겐 원소를 포함하며, 트리(2-클로로에틸) 포스페이트(TCEP) 등이 있습니다.

이러한 인산 에스테르는 다양한 산업 분야에서 핵심적인 역할을 수행합니다. 가장 대표적인 용도는 난연제입니다. 플라스틱, 고무, 섬유, 코팅제 등에 첨가되어 연소 지연 및 확산 방지 기능을 제공하며, 특히 할로겐 프리 난연제로서 그 중요성이 부각되고 있습니다. 또한, PVC와 같은 고분자 재료의 유연성과 가공성을 향상시키는 가소제로도 사용되며, 내한성, 내유성, 난연성 등을 부여합니다. 계면활성제로서 유화제, 분산제, 습윤제, 세정제 등으로 활용되어 농업용 약제, 섬유 가공, 금속 가공유 등에 적용됩니다. 윤활유 첨가제로는 내마모성, 극압성, 항산화성을 향상시켜 유압유, 기어유 등의 성능을 높입니다. 희토류 금속이나 우라늄 등 금속 이온의 분리 및 회수 공정에서는 추출제로 사용되며, 코팅제 및 접착제 분야에서는 내식성과 접착력 향상에 기여합니다. 과거에는 일부 인산 에스테르계 화합물이 살충제로 사용되기도 하였으나, 독성 문제로 인해 현재는 사용이 제한되거나 대체되는 추세입니다.

인산 에스테르와 관련된 기술로는 합성 기술, 분석 및 특성 평가 기술, 환경 친화적 기술, 그리고 고분자 복합화 기술 등이 있습니다. 합성 기술은 인산 또는 인산염과 알코올/페놀의 에스테르화 반응을 통해 인산 에스테르를 제조하는 것으로, 촉매 사용, 반응 조건 제어, 정제 기술이 중요합니다. GC, HPLC, NMR, IR 등을 활용한 분석 및 특성 평가 기술은 제품의 구조 확인 및 순도 분석, 그리고 난연성, 가소성, 계면활성 특성 평가에 필수적입니다. 환경 규제 강화에 따라 할로겐 프리 난연제 개발, 생분해성 인산 에스테르 연구, 독성 저감 기술 등 환경 친화적 기술의 중요성이 커지고 있습니다. 또한, 인산 에스테르를 고분자 매트릭스에 균일하게 분산시키는 고분자 복합화 기술은 최종 제품의 성능을 좌우하는 핵심 기술입니다.

인산 에스테르 시장은 난연제 시장의 지속적인 성장과 플라스틱 산업의 발전에 힘입어 꾸준히 확대되고 있습니다. 전자제품, 건설, 운송 분야의 안전 규제 강화는 난연제 수요를 견인하는 주요 동력입니다. 주요 수요처로는 건설(단열재, 전선), 전자/전기(PCB, 케이블), 자동차(내장재), 가구, 섬유 산업 등이 있습니다. 그러나 할로겐계 난연제에 대한 환경 규제 강화로 할로겐 프리 인산 에스테르의 수요가 증가하는 한편, 일부 인산 에스테르의 독성 및 생체 축적 가능성에 대한 우려로 대체 물질 개발 및 규제 강화 움직임이 나타나고 있습니다. 이러한 시장 환경 속에서 다양한 화학 기업들이 기술력과 가격 경쟁을 통해 시장 점유율을 확보하고 있습니다.

미래 전망에 있어서 인산 에스테르 산업은 친환경 및 고기능성 제품 개발에 집중할 것으로 예상됩니다. 할로겐 프리, 저독성, 생분해성 인산 에스테르에 대한 연구 및 상업화가 가속화될 것입니다. 5G, AI, 전기차 등 첨단 전자제품 및 모빌리티 분야의 성장은 고성능 난연제 및 윤활유 첨가제 수요를 증가시킬 것이며, 이는 인산 에스테르의 새로운 응용 분야를 창출할 것입니다. 또한, 재활용 플라스틱에 적용 가능한 인산 에스테르 난연제 개발을 통해 재활용 및 순환 경제에 기여하는 방향으로 발전할 것입니다. 하나의 인산 에스테르가 여러 기능을 동시에 수행하는 다기능성 소재 개발 또한 중요한 연구 방향입니다. 궁극적으로는 각국의 환경 및 안전 규제 변화를 예측하고 선제적으로 대응하는 기술 개발이 인산 에스테르 산업의 지속 가능한 성장을 위한 핵심 과제가 될 것입니다.