❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

플라스미드 DNA 위탁생산(CDMO) 시장 개요 및 분석 보고서 (2026-2031)

# 1. 시장 개요 및 전망

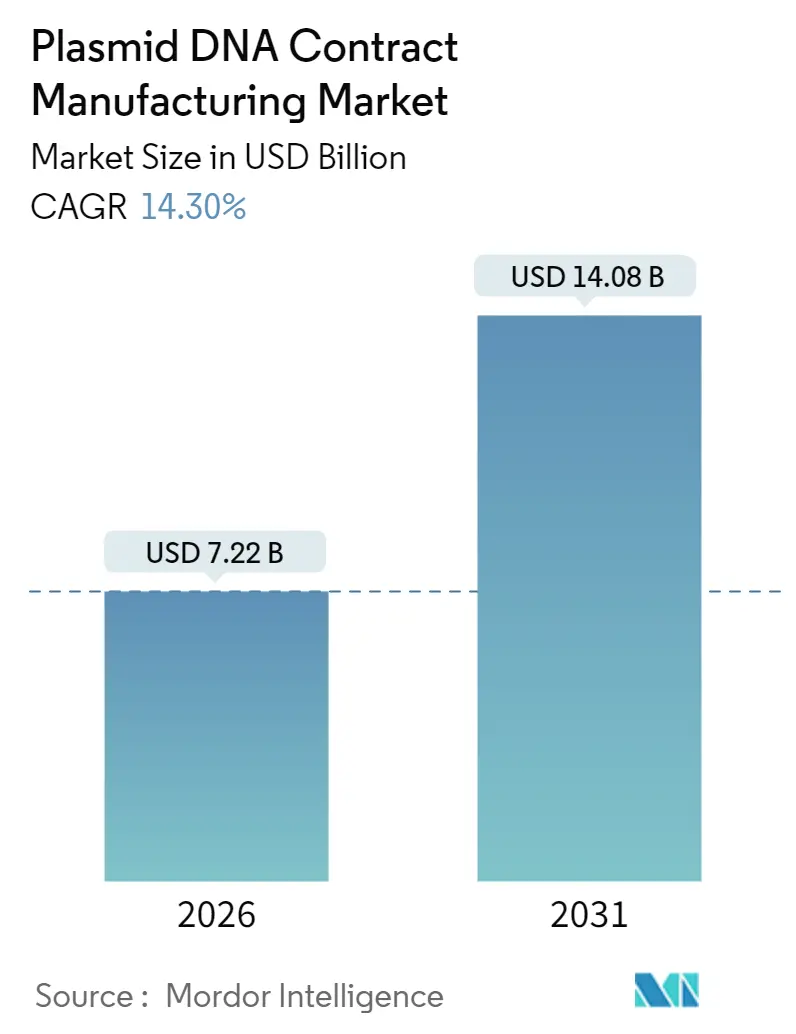

플라스미드 DNA 위탁생산(CDMO) 시장은 2025년 63억 2천만 달러에서 2026년 72억 2천만 달러로 성장했으며, 2031년에는 140억 8천만 달러에 달할 것으로 예측됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 14.30%를 기록하는 견조한 성장세입니다. 이러한 지속적인 확장은 첨단 치료제에 대한 규제 승인 가속화, 일회용 생물반응기(single-use bioreactors)의 빠른 도입, 전문 CDMO에 대한 벤처 자금 증가, 그리고 코로나19 팬데믹 이후 mRNA 백신 생산의 적체로 인한 고품질 플라스미드 템플릿 수요 증가에 기인합니다. 특히 북미와 아시아 태평양 지역의 생산 능력 증가는 상업적 출시 물결에 대응하기 위해 확장되고 있으며, 합성 미니서클(minicircle) 플랫폼은 안전성과 수율 이점으로 인해 프리미엄 가격을 형성하고 있습니다. GMP 등급 효소, 수지 및 숙련된 인력 공급이 수요를 따라가지 못하면서 가격은 견고하게 유지되고 있으며, 이는 정시 납품을 보장할 수 있는 CDMO에게 협상력을 부여하고 있습니다. 이러한 요인들이 복합적으로 작용하여 플라스미드 DNA CDMO 시장은 첨단 치료제 상업화의 핵심적인 관문 역할을 하고 있습니다.

지역별로는 북미가 2025년 기준 가장 큰 시장 점유율을 차지했으며, 아시아 태평양 지역이 가장 빠르게 성장하는 시장으로 예측됩니다. 시장 집중도는 중간 수준입니다.

# 2. 주요 시장 동인 (Drivers)

플라스미드 DNA CDMO 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 세포 및 유전자 치료제 규제 승인 증가 (+3.20% CAGR 영향): CRISPR 기반 Casgevy와 같은 유전자 편집 제품의 승인은 유전자 치료제의 임상 및 규제 경로를 확립하여 임상 등급 플라스미드에 대한 예측 가능한 수요 급증을 유발하고 있습니다. FDA와 EMA 간의 조율된 지침은 중복되는 배치(batch) 출시 테스트를 줄여 CDMO가 단일 시설에서 여러 지역의 임상 시험을 지원할 수 있도록 합니다. 신속 심사 지정(Breakthrough therapy designations)은 개발 일정을 단축시켜 스폰서들이 일정 지연을 피하기 위해 추가 플라스미드 공급을 확보하도록 유도합니다. 이러한 절차적 효율성은 CDMO가 바이러스 벡터 및 비바이러스 방식 사양을 충족하는 전용 시설에 자본을 투자할 수 있는 자신감을 제공합니다.

* 일회용 생물반응기를 통한 CDMO 생산 능력 확장 (+2.80% CAGR 영향): Thermo Fisher의 5,000L 일회용 반응기는 세척 검증(cleaning validation) 시간을 최대 60% 단축시켰습니다. 모듈형 장치의 빠른 설치는 신규 공장이 스테인리스 스틸 건설의 36개월 주기와 비교하여 18개월 이내에 GMP 준비를 완료할 수 있도록 합니다. 이러한 경제성은 고정 자산의 활용도가 낮은 초기 단계 물량에 유리합니다. 일회용 시스템은 또한 항생제 없는 미니서클 워크플로우의 교차 오염을 완화하여 잔류 항생제 마커에 대한 엄격한 규제 기대치에 부합합니다.

* 첨단 치료제 CDMO에 대한 벤처 투자 증가 (+2.10% CAGR 영향): ARCHIMED의 PlasmidFactory 지분 투자와 같은 사모 펀드 거래는 두 자릿수 EBITDA 마진을 달성할 수 있는 차별화된 플라스미드 플랫폼에 대한 투자자 신뢰를 보여줍니다. 자본 투입은 지역 확장, 독점적인 정제 기술, 그리고 수율 일관성을 높이는 AI 기반 공정 분석에 자금을 지원합니다. 자금력이 풍부한 경쟁자들은 소규모 지역 플레이어를 인수하여 한때 파편화되었던 시장을 통합하고 고밀도 발효(high-density fermentation) 관련 지적 재산의 전략적 가치를 강화합니다.

* 코로나19 시대 mRNA 백신 파이프라인 적체 (+1.90% CAGR 영향): 2025년에 가동될 모더나의 새로운 영국, 호주, 캐나다 공장은 템플릿 합성을 위해 매년 수백 개의 GMP 플라스미드 배치를 필요로 합니다. 미래 병원체에 대한 플랫폼 준비는 코로나19 물량이 정상화되더라도 생산 능력이 계속 예약될 것임을 의미합니다. CEPI의 DNA Script에 대한 470만 달러 지원은 자동화된 템플릿 생산에 대한 정책 지원을 보여주며, 리드 타임을 몇 주에서 며칠로 단축하고, 100일 백신 개발이 새로운 표준이 될 때 CDMO가 구식화되는 것을 방지합니다.

* 합성 “Doggybone/Minicircle” DNA 플랫폼의 리드 타임 단축 (+1.70% CAGR 영향): 안전성 및 수율 이점으로 프리미엄 가격을 형성합니다.

* AI 최적화 고밀도 발효를 통한 수율 증대 (+1.40% CAGR 영향): 기술 리더십을 가진 기업들이 주도합니다.

# 3. 주요 시장 제약 요인 (Restraints)

시장 성장을 저해하는 주요 요인들은 다음과 같습니다.

* GMP 등급 효소 및 수지 공급망 제약 (-1.80% CAGR 영향): Purolite의 1억 5천만 달러 규모 공장 가동 이후에도 아가로스 수지(agarose resin) 생산 능력은 여전히 부족하여 다운스트림 정제(downstream purification)가 주요 병목 현상으로 남아 있습니다. 수출 통제 및 팬데믹 관련 물류 중단은 DNase 및 RNase의 단일 공급업체에 대한 과도한 의존도를 부각시켰습니다. CDMO는 이제 이중 공급원을 확보하고 완충 재고를 보유하여 운전자본을 묶어두지만, 고객 프로그램의 지연을 방지합니다.

* 신흥 지역의 숙련된 바이오 공정 인력 부족 (-1.40% CAGR 영향): 제조, QC 및 물류 분야의 역할은 학술 프로그램이 자격을 갖춘 졸업생을 배출하는 속도보다 빠르게 증가하고 있습니다. 인도의 BioE3 정책과 새로운 견습 제도는 유망하지만 아직 초기 단계입니다. GMP 문서화 및 플라스미드 분석에 인증된 충분한 감독관이 없으면 장비가 설치되어도 새로운 시설은 활용도가 낮아질 위험이 있습니다. Fujifilm Diosynth의 노스캐롤라이나 확장 사례는 고복잡성 바이오 제조에서 발효기 용량만큼이나 인력이 제한 요소임을 강조합니다.

* QC 실패율 증가 (내독소/초나선) (-1.10% CAGR 영향): 고용량 시설에서 특히 문제가 되며, 엄격한 품질 관리가 필요합니다.

* 합성 DNA 구조에 대한 규제 불확실성 (-0.90% CAGR 영향): 장기적인 영향을 미칠 수 있습니다.

# 4. 세그먼트 분석

4.1. 애플리케이션별 (By Application)

* 세포 및 유전자 치료제: 2025년 플라스미드 DNA CDMO 시장 매출의 45.58%를 차지하며 선두를 달렸습니다. CAR-T, 생체 내 유전자 편집, 생체 외 자가 치료법의 강력한 임상 파이프라인은 GMP 플라스미드에 대한 지속적인 수요를 촉진합니다. Lonza의 CASGEVY에 대한 다년간 공급 계약은 스폰서들이 출시 위험을 완화하기 위해 수 톤 규모의 생산 능력을 조기에 확보하는 방법을 보여줍니다.

* 백신 개발: 2031년까지 24.64%의 CAGR로 가장 빠르게 성장하는 분야입니다. 정부 자금 지원 팬데믹 대비 시설은 mRNA 및 자가 증폭 RNA 방식 모두에 대한 템플릿 DNA를 필요로 합니다. mRNA 백신 붐은 다운스트림 전사 효율성을 향상시키는 고순도, 항생제 없는 플라스미드에 대한 프리미엄 가격을 일반화했습니다.

* 연구, 진단 및 소량 치료제: CDMO 생산 능력 활용도를 균등하게 유지하는 꾸준한 주문을 제공합니다.

4.2. 치료 영역별 (By Therapeutic Area)

* 종양학: 2025년 플라스미드 DNA CDMO 시장 점유율의 37.55%를 차지했습니다. CAR-T, TCR-T 및 신항원 백신 프로그램은 더 큰 임상 시험 모집단과 깊은 자금 지원으로 인해 주문을 지배합니다.

* 희귀 및 난치성 질환: 2031년까지 21.55%의 CAGR로 종양학의 두 배 속도로 성장할 것으로 예상됩니다. 우선 심사 바우처 및 시장 독점권과 같은 규제 인센티브는 스폰서들이 초소형 모집단에서 유전자 대체 전략을 추구하도록 장려하며, 각 전략은 렌티바이러스 또는 AAV 벡터에 대한 맞춤형 플라스미드를 요구합니다.

* 감염성 질환: 코로나19 경험 이후에도 중요성을 유지하며, 계절성 부스터 및 범인플루엔자 후보 물질은 팬데믹이 아닌 해에도 발효기를 바쁘게 유지합니다.

4.3. 생산 규모별 (By Manufacturing Scale)

* 전임상 및 초기 단계 캠페인: 2025년 45.25%의 점유율을 유지하며, 이 부문의 파이프라인 중심적인 특성을 반영합니다.

* 상업적 규모: 3상 및 상업적 출시 단계에 진입하는 치료제는 27.54%의 CAGR로 대량 생산 물량을 증가시킬 것입니다. 2,000L 미생물 발효기 및 고용량 크로마토그래피 스키드에 투자한 CDMO는 장기 계약을 확보하여 매출 가시성을 높입니다.

* 확장 과제: 고밀도 바이오매스에서 초나선 순도 및 내독소 임계값을 유지하는 것이 포함됩니다. 실시간 인라인 UV 모니터링을 갖춘 고급 공정 분석 기술이 점점 더 필수적이 되고 있습니다.

4.4. 플라스미드 구성별 (By Plasmid Configuration)

* 기존 원형 플라스미드: 2025년 전체 주문의 91.65%를 여전히 차지하며, 규제 친숙성과 간소화된 표준 작업 절차(SOP)에 기반합니다.

* 미니서클 DNA: 26.87%의 CAGR로 확장되고 있으며, 스폰서들이 더 높은 발현 수율과 감소된 면역원성을 추구함에 따라 기존 점유율을 잠식할 것으로 예상됩니다. 미니서클은 불필요한 박테리아 백본 서열을 제거하여 규제 서류 작업을 단순화하고 환자 안전 프로파일을 개선합니다.

* 선형화된 구조 및 공유 결합 선형 DNA: Touchlight의 doggybone 기술과 같은 공유 결합 선형 DNA는 시험관 내 전사 RNA 워크플로우에서 인기를 얻고 있으며, 전사 판독 아티팩트를 줄입니다.

4.5. 최종 사용자별 (By End User)

* 제약 및 생명공학 기업: 2025년 수요의 60.85%를 차지하며, 확립된 품질 보증 절차와 글로벌 규제 팀을 활용하여 공급업체 규정 준수를 감독합니다. 이들의 대량 주문은 기본 발효기 용량을 채워 대형 CDMO의 선호하는 핵심 고객이 됩니다.

* 세포 및 유전자 치료제 개발사: 26.06%의 CAGR로 성장하고 있으며, 자가 및 생체 내 유전자 편집 플랫폼에만 집중하는 벤처 지원 스타트업이 주도합니다.

* 학술 기관 및 소규모 바이오텍: 여전히 연구 등급 플라스미드를 조달하지만, 대규모 CDMO 투자를 유인할 만한 물량과 규제 엄격성이 부족합니다.

* 산업 통합 추세: BioCina와 NovaCina의 합병은 플라스미드 DNA, mRNA 전사, LNP 제형 및 충전-마감(fill-finish)이 한 지붕 아래에서 이루어지는 통합 모달리티로의 산업 전환을 보여줍니다.

# 5. 지역 분석

* 북미: 2025년 글로벌 매출의 35.75%를 차지했습니다. 이는 FDA 규제 명확성, 밀집된 바이오텍 클러스터, 충분한 CDMO 생산 능력에 기인합니다. Lonza의 12억 달러 규모 Vacaville 인수와 Thermo Fisher의 Lengnau 인수는 지역 고객이 해외 기술 이전을 피할 수 있도록 보장합니다.

* 아시아 태평양: 2031년까지 19.40%의 CAGR로 가장 빠르게 성장하는 지역입니다. 인도의 BioE3 프레임워크는 국내 바이오 제조를 촉진하고, 미국 Biosecure Act는 연방 아웃소싱을 중국에서 인도 및 동남아시아 CDMO로 전환시켜 주문 흐름을 개선합니다. 호주의 Aurora Biosynthetics는 R&D 세금 인센티브와 USFDA 현장 검사를 용이하게 하는 영어 GMP 문서화를 활용하여 플라스미드 공급을 포함한 엔드투엔드 RNA 치료제 생산을 시작했습니다.

* 유럽: EMA의 첨단 치료제 규제 리더십에 힘입어 균형 잡힌 전망을 유지합니다. 유럽 위원회의 바이오텍 전략은 핵심 의약품의 전략적 자율성을 강조하며, 바이러스 벡터 공장과 함께 위치한 플라스미드 스위트룸에 대한 투자를 촉발합니다.

# 6. 경쟁 환경

플라스미드 DNA CDMO 시장은 중간 정도의 집중도를 보이며, 수직 통합이 심화되는 추세입니다. Lonza, Thermo Fisher, Catalent와 같은 글로벌 선두 기업들은 플라스미드 생산과 바이러스 벡터 조립, 분석 서비스, 충전-마감을 묶는 다중 모달 플랫폼을 활용합니다. Lonza의 12억 달러 규모 Vacaville 확장 투자는 상업 단계 계약을 확보하기 위한 규모 확장 경쟁을 시사합니다. Catalent의 Delphi Genetics 인수는 자체 항생제 없는 플라스미드 생산 능력을 업그레이드하여 고역가, 내독소 안전 템플릿을 요구하는 mRNA 고객에게 매력적으로 다가갑니다.

혁신 주도 전문 기업들은 대형 기존 기업이 빠르게 복제할 수 없는 독점 기술을 제공하여 경쟁을 유발합니다. Touchlight는 doggybone 구조를 위한 공유 결합 선형 DNA를 판매하여 규제 벡터 페이로드 위험을 줄입니다. Kaneka Eurogentec의 킬로그램 규모 배치는 새로운 생산성 벤치마크를 설정했으며, 틈새 시장 플레이어가 기술적 이정표만으로 차별화할 수 있음을 보여줍니다.

사모 펀드 자금 조달은 통합을 가속화하고 있습니다. ARCHIMED의 PlasmidFactory 거래는 생산 능력 두 배 증대와 AI 기반 공정 제어 시스템 도입에 자금을 지원하여 중견 기업이 글로벌 도달 범위를 확대할 수 있는 발판을 마련했습니다. 제약 스폰서들은 순수한 서비스 계약보다는 기술 파트너십으로 대응하고 있으며, GSK의 Elegen과의 3,500만 달러 규모의 고속 선형 DNA 라이선스 계약이 이를 잘 보여줍니다. 이러한 환경은 단위 가격뿐만 아니라 혁신, 납기, 복합 모달리티 역량에 대한 경쟁을 심화시킵니다.

주요 시장 플레이어: Lonza, PlasmidFactory GmbH & Co. KG., BioCina, Charles River Laboratories, Catalent Inc.

# 7. 최근 산업 동향

* 2025년 2월: Aurora Biosynthetics는 NSW 정부 및 RNA Australia와 협력하여 엔드투엔드 GMP 플라스미드, mRNA 및 LNP 서비스를 제공하는 시드니 시설을 개소했습니다.

* 2025년 2월: BioCina와 NovaCina는 합병을 완료하여 애들레이드와 퍼스에 플라스미드 DNA부터 무균 충전-마감까지 아우르는 통합 CDMO 플랫폼을 구축했습니다.

* 2025년 1월: Moderna는 새로운 영국, 호주, 캐나다 mRNA 공장이 가동될 것이라고 확인했으며, 각 공장은 연간 최대 3억 회 백신 용량에 대한 전용 플라스미드 DNA 공급망을 필요로 합니다.

* 2024년 10월: Lonza는 Genentech의 Vacaville 부지를 12억 달러에 인수하여 북미 네트워크에 330,000L의 생물반응기 용량을 추가했습니다.

이 보고서는 플라스미드 DNA 위탁 생산 시장에 대한 심층 분석을 제공합니다. 본 시장은 바이오제약 스폰서가 자체 플라스미드 생산 역량이 부족하거나 외부 위탁을 선택할 경우, 제3자 CDMO(Contract Development and Manufacturing Organization)가 연구, 임상 및 상업용 플라스미드 DNA를 유료로 생산하는 서비스를 의미합니다. 이는 미생물 발효, 수확, 다운스트림 정제, 품질 검사 및 관련 기술 이전 활동을 포함하며, 사내 플라스미드 생산, 바이러스 벡터 충전/완성 서비스, 정제 키트 또는 장비 판매는 제외됩니다.

시장 규모 및 성장 전망:

플라스미드 DNA 위탁 생산 시장은 2026년 72.2억 달러에서 2031년까지 140.8억 달러 규모로 성장할 것으로 예측됩니다.

주요 시장 동인:

시장의 성장을 견인하는 주요 요인으로는 세포 및 유전자 치료제 규제 승인의 급증, 일회용 생물반응기를 통한 CDMO 생산 역량 확장, 첨단 치료제 CDMO에 대한 벤처 자금 조달 증가, 코로나19 시대 mRNA 백신 파이프라인의 백로그, 합성 “Doggybone/Minicircle” DNA 플랫폼을 통한 리드 타임 단축, 그리고 AI 최적화 고밀도 발효를 통한 수율 증대가 있습니다. 특히 미니서클 플라스미드는 박테리아 서열을 제거하여 형질감염 효율성과 안전성을 향상시키며, 26.87%의 연평균 성장률(CAGR)로 가장 빠르게 성장하는 구성으로 주목받고 있습니다.

주요 시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 GMP 등급 효소 및 크로마토그래피 수지에 대한 공급망 제약, 신흥 지역의 숙련된 바이오 공정 인력 부족, 내독소 및 초나선화와 같은 QC 실패율 증가, 그리고 합성 DNA 구조에 대한 규제 불확실성이 있습니다. 특히 GMP 등급 효소 및 수지 부족은 잠재적 CAGR의 약 1.8%를 저해하는 주요 병목 현상으로 지적됩니다.

시장 세분화:

보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 적용 분야별: 세포 및 유전자 치료제(2025년 매출의 45.58%를 차지하는 최대 부문), 면역 치료제, 백신 개발, mRNA용 DNA/RNA 템플릿 공급 등으로 나뉩니다.

* 치료 영역별: 종양학, 감염성 질환, 자가면역 질환, 심혈관 질환, 희귀/난치성 질환을 포함합니다.

* 생산 규모별: 전임상/초기 단계, 임상(1-3상), 상업화 단계로 구분됩니다.

* 플라스미드 구성별: 원형, 선형화, 미니서클로 분류됩니다.

* 최종 사용자별: 제약 및 생명공학 기업, 세포 및 유전자 치료제 개발사, CDMO/CMO 파트너, 학술 및 연구 기관이 포함됩니다.

* 지역별: 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미로 구분되며, 아시아 태평양 지역은 인도, 중국, 호주의 신규 생산 역량에 힘입어 2031년까지 19.40%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

경쟁 환경:

경쟁 환경 분석에서는 Lonza, PlasmidFactory GmbH & Co. KG, BioCina, Charles River Laboratories, Catalent Inc. 등 주요 기업들이 다루어집니다. 이들 CDMO는 경쟁 시장에서 차별화를 위해 일회용 생물반응기, AI 기반 발효 제어, 독점 DNA 형식에 투자하여 장기적이고 고마진 계약을 확보하고 있습니다.

연구 방법론:

본 보고서의 연구는 CDMO 임원, 규제 컨설턴트, 치료제 개발자와의 반구조화된 인터뷰를 통한 1차 연구와 US FDA Drug Master Files, EMA GMP 인증서, ClinicalTrials.gov, Alliance for Regenerative Medicine, UN Comtrade, OECD STAN 등 광범위한 공개 데이터 및 구독 자료를 활용한 2차 연구를 기반으로 합니다. 시장 규모 산정 및 예측은 활성 유전자, 세포 및 mRNA 치료제 임상 시험 수, 일반적인 용량 요구 사항, 단계별 이탈률에서 추론된 글로벌 플라스미드 수요를 기반으로 하는 하향식 접근 방식과 CDMO 역량 및 활용도를 통한 상향식 검증을 결합하여 수행되었습니다. 데이터는 매년 갱신되며, 주요 사건 발생 시 수시로 업데이트됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 세포 및 유전자 치료제 규제 승인 급증

- 4.2.2 일회용 생물반응기를 통한 CDMO 역량 확장

- 4.2.3 첨단 치료제 CDMO에 대한 벤처 자금 증가

- 4.2.4 코로나 시대 mRNA 백신 파이프라인 적체

- 4.2.5 합성 “도기본/미니서클” DNA 플랫폼으로 리드 타임 단축

- 4.2.6 AI 최적화 고밀도 발효로 수율 증대

- 4.3 시장 제약

- 4.3.1 GMP 등급 효소 및 수지에 대한 공급망 제약

- 4.3.2 신흥 지역의 숙련된 바이오 공정 인력 부족

- 4.3.3 증가하는 QC 실패율 (내독소 / 초나선화)

- 4.3.4 합성 DNA 구성물에 대한 규제 불확실성

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 적용 분야별

- 5.1.1 세포 및 유전자 치료

- 5.1.2 면역 요법

- 5.1.3 백신 개발

- 5.1.4 mRNA용 DNA/RNA 템플릿 공급

- 5.1.5 기타

- 5.2 치료 분야별

- 5.2.1 종양학

- 5.2.2 감염성 질환

- 5.2.3 자가면역 질환

- 5.2.4 심혈관 질환

- 5.2.5 희귀/난치성 질환

- 5.3 제조 규모별

- 5.3.1 전임상 / 초기 단계

- 5.3.2 임상 (1-3상)

- 5.3.3 상업용

- 5.4 플라스미드 구성별

- 5.4.1 원형

- 5.4.2 선형화

- 5.4.3 미니서클

- 5.5 최종 사용자별

- 5.5.1 제약 및 생명공학 기업

- 5.5.2 세포 및 유전자 치료 개발사

- 5.5.3 CDMO / CMO 파트너

- 5.5.4 학술 및 연구 기관

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 이탈리아

- 5.6.2.5 스페인

- 5.6.2.6 유럽 기타

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 대한민국

- 5.6.3.5 호주

- 5.6.3.6 아시아 태평양 기타

- 5.6.4 중동 및 아프리카

- 5.6.4.1 GCC

- 5.6.4.2 남아프리카

- 5.6.4.3 중동 및 아프리카 기타

- 5.6.5 남미

- 5.6.5.1 브라질

- 5.6.5.2 아르헨티나

- 5.6.5.3 남미 기타

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 Aldevron

- 6.3.2 Charles River Laboratories

- 6.3.3 VGXI Inc.

- 6.3.4 Thermo Fisher Scientific

- 6.3.5 Lonza

- 6.3.6 Catalent

- 6.3.7 PlasmidFactory GmbH & Co. KG

- 6.3.8 TriLink Biotechnologies

- 6.3.9 Boehringer Ingelheim

- 6.3.10 BioCina

- 6.3.11 Andelyn Biosciences

- 6.3.12 Kaneka Eurogentec

- 6.3.13 Cobra Biologics (Charles River)

- 6.3.14 Esco Aster Pte Ltd

- 6.3.15 Cytovance Biologics

- 6.3.16 AGC Biologics

- 6.3.17 Samsung Biologics

- 6.3.18 Fujifilm Diosynth Biotechnologies

- 6.3.19 Oxford Biomedica

- 6.3.20 VIVE Biotech

- 6.3.21 Genezen

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

플라스미드 DNA 위탁 생산은 생명공학 및 제약 산업에서 연구, 개발, 임상 시험 및 상업적 생산에 필요한 고품질의 플라스미드 DNA를 전문 생산 기업에 의뢰하여 공급받는 서비스입니다. 이는 자체적으로 생산 시설이나 전문 인력을 갖추기 어려운 기업이나 연구기관들이 효율적으로 플라스미드 DNA를 확보하고, 핵심 역량에 집중할 수 있도록 지원하는 중요한 비즈니스 모델입니다. 특히 유전자 치료제, 세포 치료제, 백신 등 첨단 바이오 의약품 개발에 필수적인 원료 물질로서, 엄격한 품질 관리 기준과 규제 요건을 충족하는 생산이 요구됩니다.

플라스미드 DNA는 그 용도에 따라 여러 등급으로 분류되어 위탁 생산됩니다. 첫째, 연구용 플라스미드는 초기 연구 및 개발 단계에서 사용되며, 상대적으로 유연한 품질 기준을 가집니다. 둘째, 전임상 및 임상용 플라스미드는 동물 실험 및 임상 시험에 사용되며, GLP(Good Laboratory Practice) 또는 GMP(Good Manufacturing Practice)에 준하는 엄격한 품질 관리와 문서화가 필수적입니다. 내독소(endotoxin) 수준, DNA 순도, 무균성 등이 철저히 관리됩니다. 셋째, GMP 등급 플라스미드는 유전자 치료제, 세포 치료제, mRNA 백신 등 최종 의약품 생산에 직접 사용되며, 가장 엄격한 GMP 규정을 준수하여 생산 공정의 모든 단계가 철저히 관리되고 기록됩니다. 이는 최종 의약품의 안전성과 유효성에 직접적인 영향을 미치므로 매우 중요합니다.

플라스미드 DNA 위탁 생산의 주요 용도는 매우 다양합니다. 유전자 치료제 개발에 있어 특정 유전자를 환자 세포에 전달하는 벡터의 핵심 구성 요소로 사용되며, 질병 치료의 근본적인 접근법을 가능하게 합니다. 또한 DNA 백신 및 mRNA 백신 개발 및 생산을 위한 주형(template) 또는 바이러스 벡터 생산에 필수적으로 활용됩니다. CAR-T 세포 치료제와 같은 세포 치료제 개발에서는 세포에 특정 유전자를 도입하여 기능을 변경하는 과정에 사용됩니다. 이 외에도 치료용 단백질을 생산하는 세포주 개발 및 유지에 필요한 유전자 발현 벡터로 사용되거나, 유전자 기능 연구, 질병 진단 키트 개발 등 다양한 기초 및 응용 연구 분야에서 필수적인 역할을 수행합니다.

이러한 플라스미드 DNA 위탁 생산을 위해서는 고도의 관련 기술들이 요구됩니다. 플라스미드 DNA 생산 효율을 극대화하기 위한 대장균(E. coli) 등 숙주 세포의 균주 개발 및 배양 조건 최적화 기술이 중요합니다. 대량의 플라스미드 DNA를 생산하기 위한 고밀도 배양 및 발효 공정 기술 또한 핵심적입니다. 생산된 플라스미드 DNA를 숙주 세포의 단백질, RNA, 내독소 등으로부터 고순도로 분리하는 크로마토그래피(chromatography), 한외여과(ultrafiltration) 등 다양한 정제 기술은 제품의 품질을 결정합니다. 마지막으로, 생산된 플라스미드 DNA의 순도, 농도, 구조적 무결성, 내독소 수준, 무균성 등을 평가하는 qPCR, 전기영동, 시퀀싱, HPLC 등 첨단 품질 관리 및 분석 기술과 의약품 생산에 요구되는 엄격한 품질 관리 및 문서화 시스템인 GMP 생산 시스템 구축 및 운영 기술이 필수적입니다.

플라스미드 DNA 위탁 생산 시장은 최근 몇 년간 급격한 성장을 경험하고 있습니다. 유전자 치료제, 세포 치료제, mRNA 백신 등 첨단 바이오 의약품 시장의 폭발적인 성장이 플라스미드 DNA의 수요를 견인하고 있습니다. 특히 고품질, 특히 GMP 등급의 플라스미드 DNA 생산은 고도의 기술력, 전문 인력, 막대한 시설 투자를 요구하므로, 많은 바이오 기업들이 자체 생산보다는 전문 위탁 생산 기업을 활용하는 것을 선호합니다. 또한 각국 규제 당국의 의약품 품질 및 안전성 기준 강화는 GMP 위탁 생산의 중요성을 더욱 부각시키고 있으며, 자체 생산 시설 구축 및 유지에 드는 막대한 비용과 시간을 절감하고 핵심 연구 개발에 집중할 수 있다는 비용 효율성 측면도 시장 성장의 주요 배경이 됩니다.

미래 전망에 있어서 플라스미드 DNA 위탁 생산 시장은 지속적인 고성장을 이어갈 것으로 예상됩니다. 유전자 및 세포 치료제 파이프라인의 증가, 새로운 백신 기술의 발전 등으로 플라스미드 DNA의 수요는 꾸준히 늘어날 것입니다. 생산 효율성 증대, 정제 공정 간소화, 품질 관리 자동화 등 기술 고도화가 지속적으로 이루어질 것이며, 이는 생산 비용 절감과 품질 향상으로 이어질 것입니다. 전 세계적으로 위탁 생산 기업들 간의 경쟁이 심화될 것이며, 이는 기술력과 가격 경쟁력 확보의 중요성을 높일 것입니다. 또한 새로운 규제 환경에 대한 신속한 대응과 국제 표준화 노력은 시장의 안정적인 성장에 기여할 것입니다. 장기적으로는 생산 공정 최적화, 품질 예측, 리스크 관리 등에 인공지능(AI) 및 빅데이터 기술이 도입되어 효율성과 신뢰성을 더욱 높일 것으로 기대됩니다.