❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

합판 시장 규모 및 점유율 분석: 성장 동향 및 예측 (2025-2030)

# 1. 시장 개요 및 주요 통계

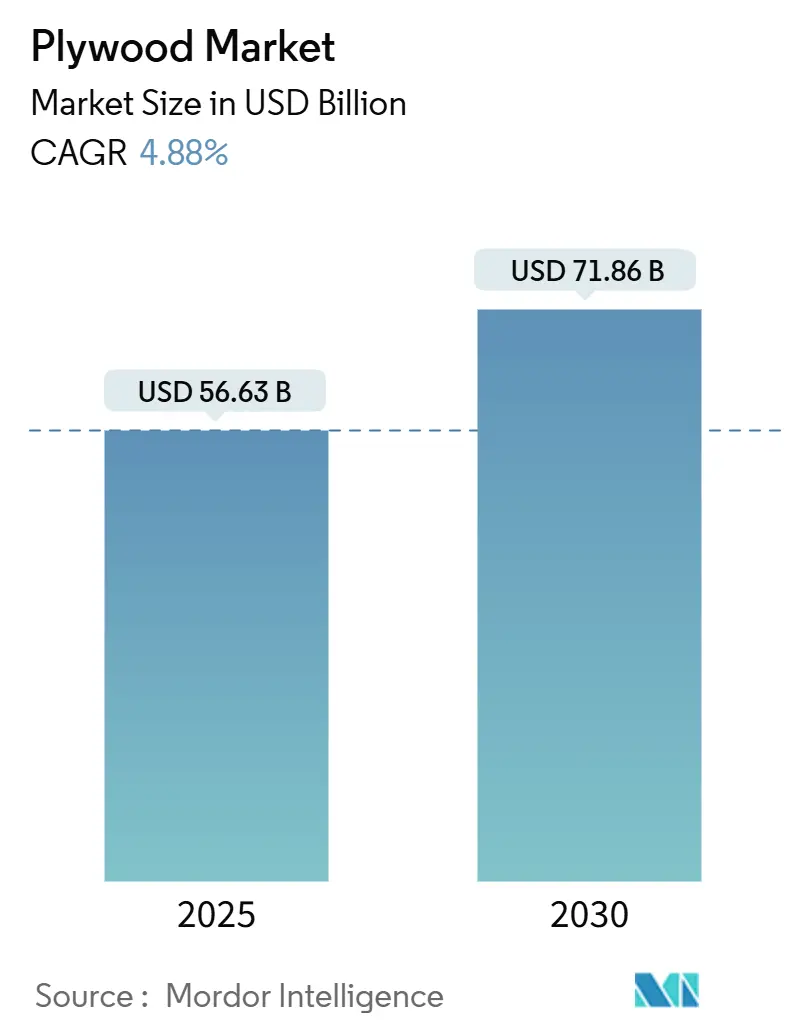

합판 시장은 2025년 566.3억 달러로 추정되며, 2030년에는 718.6억 달러에 달할 것으로 예상됩니다. 예측 기간(2025-2030) 동안 연평균 성장률(CAGR)은 4.88%로 전망됩니다. 아시아 태평양 지역이 가장 큰 시장을 형성하고 있으며, 중동 및 아프리카 지역이 가장 빠르게 성장할 것으로 예상됩니다. 시장 집중도는 낮은 편입니다.

개발도상국의 건설 활동 증가, 모듈식 건축 채택, 가구 수요 증가는 OSB(Oriented Strand Board) 패널과의 경쟁 압력 및 강화된 환경 규제를 상쇄하며 시장 성장을 견인하고 있습니다. 아시아 태평양 및 걸프 국가의 대규모 공공 부문 프로젝트, 화재 안전에 중점을 둔 제품 혁신, 일회용 플라스틱에서 재사용 가능한 목재 포장으로의 전환은 합판 시장 전망을 더욱 강화하고 있습니다. 동시에, 임박한 탄소 국경세와 엄격한 추적성 요구 사항은 생산자들이 공급망을 업그레이드하고 배출량을 줄여 고마진 인증 제품으로 나아갈 길을 모색하게 합니다. 지역 제재소의 생산 능력 확대와 대형 기업의 AI 기반 생산 시스템 도입을 통한 수율 개선 및 비용 절감 노력으로 경쟁 강도는 여전히 높은 수준입니다.

# 2. 주요 보고서 요약

* 목재 유형별: 연목 합판(Softwood Plywood)이 2024년 합판 시장 점유율의 51.12%를 차지하며 선두를 유지했으며, 2030년까지 6.12%의 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

* 등급 유형별: MR 등급(MR Grade)이 2024년 매출 점유율 33.35%로 지배적이었으며, 내화 등급(Fire-resistant Grade)은 2030년까지 6.32%의 가장 빠른 CAGR로 성장할 것으로 전망됩니다.

* 적용 분야별: 가구(Furniture)가 2024년 합판 시장 규모의 37.72%를 차지했으며, 패널링 및 클래딩(Paneling & Cladding)은 2030년까지 5.66%의 CAGR로 성장할 것으로 예상됩니다.

* 최종 사용자 산업별: 주거용 건설(Residential Construction)이 2024년 수요의 47.13%를 차지했으며, 산업 부문(Industrial Segment)은 2030년까지 5.78%의 가장 높은 CAGR을 보일 것으로 예상됩니다.

* 지역별: 아시아 태평양(Asia-Pacific)이 2024년 57.12%의 점유율로 합판 산업을 지배했으며, 중동 및 아프리카(Middle East & Africa) 부문은 2030년까지 5.62%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다.

# 3. 글로벌 합판 시장 동향 및 통찰

3.1. 성장 동력 (Drivers)

* 신흥 경제국의 건설 지출 급증: 사우디아라비아의 비전 2030 프로그램은 건물 및 인프라에 1.25조 달러 이상을 투자하며, 비용 효율적인 합판에 의존하는 거푸집, 인테리어, 임시 구조물에 대한 수요를 촉진하고 있습니다. 인도, 인도네시아, 베트남 등에서도 유사한 공공 투자 파이프라인이 지역 제재소의 상당한 수주를 유지하고 있습니다. 신흥 시장에서는 선진국보다 건설 비용당 합판 사용 강도가 높아 물량 성장을 증폭시킵니다.

* 가구 및 인테리어 장식 수요 증가: 구자라트와 같은 지역 베니어 허브는 중산층 소비자들이 천연 마감을 선호하고 가격이 인상된 라미네이트 및 변화하는 미적 트렌드에 힘입어 활발한 판매를 보고합니다. 이는 습기 저항성 코어 및 아파트 화재 규정을 충족하는 내화성 오버레이에 힘입어 캐비닛, 옷장, 붙박이 가구 전반에 걸쳐 합판 사용을 증가시킵니다.

* 모듈식/현장 외 건축 방식 채택: 공장에서 제작되는 교실, 병원, 다가구 주택은 외장재 및 조립식 부품에 표준화된 합판을 점점 더 많이 사용하고 있습니다. 유럽연합에서는 목재 골조 건축이 전체 건축 활동의 11%로 성장했으며, 영국에서는 신축 주택의 50% 이상이 목재를 사용합니다. 합판의 치수 안정성, 예측 가능한 강도, 가공 용이성은 정밀한 현장 외 제작에 매우 적합합니다.

* 산업용 포장에서 일회용 플라스틱에서 합판으로의 전환: 유럽의 순환 경제 지침은 재사용 가능한 운송 포장을 장려합니다. 내구성이 뛰어난 합판 상자는 이제 중장비 수출용 일회용 플라스틱을 대체하여 여러 번의 운송 주기와 매립 비용 절감 효과를 제공합니다.

* 대형 목재 고층 건물용 내화성 바이오 접착제 제형: 2세대 내화성 바인더는 연목 합판이 Class A 벽체 조립에 사용될 수 있도록 합니다. D-Blaze 처리된 소나무 스터드 및 패널은 엄격한 미국 모델 코드 기준을 충족하여 이전에 강철 장선에 국한되었던 6~12층 복합 용도 프로젝트로의 진입을 가능하게 합니다.

3.2. 시장 제약 (Restraints)

* 환경 규제 및 삼림 벌채 억제: 2025년 12월 30일 발효되는 EU 삼림 벌채 규정은 합판 수입업자에게 GPS 수준의 원산지 및 합법성 증명을 요구하며, 규정을 준수하지 않는 선적물에 상당한 벌금과 국경 거부 위험을 노출시킵니다. 제재소는 추가 감사 비용에 직면하고, 인증이 없는 소규모 생산자는 프리미엄 시장 접근을 잃을 위험이 있습니다.

* OSB 및 대체 패널의 점유율 확대: 생산 능력 증대와 광범위한 코드 승인은 합판 대체재의 확산을 가속화합니다. 섬유 시멘트 및 산화마그네슘 보드는 인도에서 연간 18~20%의 성장을 기록하며, 특히 흰개미 저항성이 중요한 분야에서 전통적인 합판 영역을 침범하고 있습니다.

* 탄소 국경세로 인한 수출 비용 증가: 탄소 국경세는 중국-EU 및 아시아-미국 무역 경로에서 수출 비용을 증가시켜 생산자들이 공급망을 업그레이드하고 배출량을 줄이도록 동기를 부여합니다.

# 4. 부문별 분석

4.1. 목재 유형별: 연목 합판이 구조적 우위 확대

연목 합판은 2024년 합판 산업 점유율의 51.12%를 차지했으며, 대형 목재 건물 및 표준화된 골조 수요에 힘입어 2030년까지 6.12%의 CAGR을 기록할 것으로 예상됩니다. 연목 합판 시장 규모는 2025년 289억 달러에 달했으며, 북미 및 유럽에서 외장재, 지붕재, 벽체 보강 패널에 대한 수요 급증을 반영합니다. 치수 안정성, 경량성, 비용 경쟁력은 빠른 가공과 일관된 못 박기 성능을 중시하는 모듈식 공장에서 매력을 더합니다.

경목 합판은 나뭇결, 색상, 표면 평활도가 프리미엄을 정당화하는 미적 가구, 캐비닛, 특수 차량 내부에 주로 사용됩니다. 그러나 디지털 인쇄 및 오버레이 필름이 소나무 또는 가문비나무 코어에 경목의 시각적 효과를 재현할 수 있게 되면서 연목 보드가 중급 가구 시장에서 점유율을 높이고 있습니다. 2세대 내화성 바인더는 연목 합판이 Class A 벽체 조립에 사용될 수 있도록 합니다.

4.2. 등급 유형별: 내화성 혁신이 성장을 주도

MR 등급은 가구 몸체, 칸막이, 캐비닛 등 광범위한 적용 분야로 인해 2024년 33.35%로 가장 큰 점유율을 유지했습니다. 그러나 고밀도 건물에 대한 규제 당국의 안전 기준이 높아지면서 내화 등급이 6.32%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 내화성 패널 시장 규모는 2025년 86억 달러에서 2030년까지 126억 달러에 달할 것으로 예상되며, 상업용 부동산의 강력한 수요를 나타냅니다.

BWR(Boiling Water Resistant) 및 BWP(Boiling Water Proof) 보드는 각각 발코니 및 주방 카운터와 같은 반노출 및 완전 습식 공간에 사용됩니다. 구조용 합판은 하중 지지 바닥에서 OSB와 직접 경쟁하지만, 더 높은 나사 고정 능력과 습기 순환 탄력성은 건축업자들이 프리미엄 성능을 요구하는 틈새시장에서 합판에 우위를 제공합니다.

4.3. 적용 분야별: 패널링 및 클래딩 가속화

건설은 여전히 가장 큰 단일 수요 중심지였지만, 패널링 및 클래딩은 2030년까지 5.66%의 가장 빠른 CAGR을 기록했습니다. 건축가들은 강철이나 PVC 대신 목재 외관을 선택하는 주요 동기로 생체 친화적 디자인 목표와 탄소 저감 목표를 꼽습니다. 외관 시스템용 합판 산업 규모는 노출된 목재 테마를 채택하는 사무실 개조 및 교육 시설 전반에 걸쳐 두 배로 증가할 것으로 예상됩니다. 가구 적용 분야는 성숙했지만, 모듈식 수납장과 플랫팩 옷장이 도시 아파트를 지배하면서 2024년 물량의 37.72%를 계속 차지하고 있습니다.

포장업체들은 중장비용 합판 상자로 전환하여 10회 이상의 재사용 주기와 골판지 솔루션에 비해 강력한 펑크 저항성을 활용하고 있습니다. 자동차 제조업체는 배달 밴 바닥재에 얇은 베니어 샌드위치 패널을 채택하여 공차 중량을 낮추고 연료 효율성을 향상시킵니다.

4.4. 최종 사용자 산업별: 산업 부문 성장 가속화

주거용 건물은 2024년 합판 주문의 47.13%를 여전히 차지했으며, 주로 바닥재, 주방, 옷장 등에 사용되었습니다. 그럼에도 불구하고, 기업들이 일회용 플라스틱과 금속에서 벗어나면서 산업 소비자들이 5.78%의 가장 빠른 CAGR을 보였습니다. 재사용 가능한 합판 상자는 이제 긴 공급망을 따라 전자 제품, 자동차 부품, 의약품을 운반합니다. 10회 타설 등급의 필름 코팅 콘크리트 거푸집은 고층 건설 현장에서 점유율을 확보하여 폐기물과 노동력을 줄입니다. 상업용 인테리어 수요는 사무실, 소매점, 숙박 시설에서 여전히 건전하며, 합판의 음향 및 촉각적 특성이 사용자 매력을 더합니다.

# 5. 지역별 분석

5.1. 아시아 태평양: 시장 지배

아시아 태평양은 중국, 인도, 동남아시아가 높은 건설 활동과 견고한 가구 제조를 유지하면서 2024년 수요의 57.12%를 차지하며 시장을 지배했습니다. 베트남의 2025년 상반기 목재 수출액은 82.1억 달러로 전년 대비 8.9% 증가했으며, 46%의 미국 관세에도 불구하고 생산자들이 한국, 일본, 유럽연합으로 신속하게 선적을 전환하는 회복력을 보여주었습니다. 인도의 조직화된 패널 제조업체들은 도시 주택 및 정부 지원 100개 스마트 도시 미션의 혜택을 받고 있으며, 많은 기업들이 프리미엄 보정 합판을 공급하기 위해 샌더 및 열압착기를 추가하고 있습니다.

5.2. 중동 및 아프리카: 가장 빠른 성장

중동 및 아프리카 부문은 2030년까지 5.62%의 가장 빠른 CAGR을 보일 것으로 예상됩니다. 사우디아라비아만 해도 MENA 건설 가치의 39%를 차지하며, 1.5조 달러 이상의 미계약 프로젝트가 진행 중입니다. NEOM, Red Sea Global 및 수많은 숙박 시설 벤처는 막대한 양의 거푸집 및 내부 패널 제품을 요구합니다. 지방 정부는 수입 의존도를 줄이기 위해 제재소 투자를 장려하고 있으며, UAE-인도 식품 회랑과 같은 새로운 물류 회랑은 걸프 협력 회의(GCC) 국가 전반에 걸쳐 합판 유통 속도를 향상시켜 합판 산업의 성장을 촉진하고 있습니다.

5.3. 북미: 성숙 시장의 틈새 성장

북미는 OSB가 신규 단독 주택 착공을 지배하는 상당하지만 성숙한 시장을 유지하고 있습니다. 그러나 인증된 합판은 다가구 주택, 리모델링, 프리미엄 캐비닛 분야에서 우위를 점하고 있습니다. 미국 태평양 북서부 및 캐나다의 제재소는 폐목재 바이오매스 보일러 및 AI 엣지 결함 스캐너를 사용하여 에너지 효율성과 마진을 높이고 있습니다.

5.4. 유럽: 저탄소 재료 및 인증의 중요성

유럽에서는 목재 기반 건축이 전체 건축 착공의 11%를 차지하며, 이는 전 세계 평균의 두 배에 달합니다. 이는 저탄소 재료에 대한 보조금과 FSC 인증 패널을 선호하는 공공 조달 지침에 의해 주도됩니다. 건축업자들은 EU 삼림 벌채 규정을 준수하기 위해 연쇄 관리 문서(chain-of-custody documentation)를 중요하게 여기며, 검증된 합판 시장을 공고히 하고 있습니다.

# 6. 경쟁 환경

합판 산업은 전 세계적으로 파편화되어 있지만, 자본 비용 및 환경 규제 부담 증가로 인해 지역별 통합이 가속화되고 있습니다. 아시아 태평양에서는 수천 개의 가족 소유 제재소가 국내 건설업체 및 소규모 수출 계약을 공급하며 치열한 가격 경쟁을 유지하고 있습니다. 이와 대조적으로 북미에서는 Weyerhaeuser 및 Georgia-Pacific이 이끄는 소수의 통합 산림 제품 그룹이 주요 베니어 자원과 자동화된 보드 라인을 통제합니다. UPM 및 Metsä Wood와 같은 유럽 공급업체는 구조 및 장식용으로 인증된 가문비나무 합판에 중점을 두어 지속 가능성 라벨 및 엔지니어링 표면 마감으로 차별화합니다.

기술 채택은 핵심 경쟁 분야입니다. Weyerhaeuser의 AI 기반 최적화는 OSB 시설에서 원자재 낭비를 5% 줄이고 프레스 처리량을 높입니다. 핀란드 제재소는 예측 유지 보수 분석과 결합된 머신 비전 베니어 분류기를 시험하여 예상치 못한 가동 중단 시간을 줄입니다. 중국 생산자들은 더 얇은 플라이를 더 빠른 속도로 처리할 수 있는 연속 열압착 라인에 투자하여 보정된 두께 공차를 추구하는 중급 가구 수출업체를 지원합니다.

합판 산업의 전략적 투자는 지속 가능성에도 초점을 맞추고 있습니다. 기업들은 과학 기반 배출 목표를 약속하고 재생 가능한 전력을 조달하여 탄소 국경세가 부과될 때 유리한 위치를 차지합니다. 바이오 기반 접착제 혁신가들은 패널 제조업체와 협력하여 포름알데히드 배출량을 낮추는 콩-리그닌 또는 리그닌-페놀 하이브리드 수지를 확장하고 있습니다. 한편, 여러 ASEAN 제재소는 재조림 프로그램 자금을 조달하고 장기적인 섬유를 확보하기 위해 상장 또는 합작 투자를 추진하고 있습니다.

주요 기업:

* Weyerhaeuser Company

* Georgia-Pacific

* West Fraser Timber Co.

* UPM

* SVEZA Group

*(참고: 주요 기업은 특정 순서 없이 나열되었습니다.)*

# 7. 최근 산업 동향

* 2024년 11월: Weyerhaeuser는 아칸소에 새로운 TimberStrand 시설을 건설하기 위해 5억 달러를 투자하여 엔지니어링 목재 생산 능력을 연간 1천만 입방피트로 두 배 늘리겠다고 약속했습니다.

* 2024년 5월: Century Plyboards는 습기 저항성 합판 패널을 중심으로 구축된 모듈식 화장실 및 사물함 시스템인 “Century Cubicles”를 출시했습니다.

본 보고서는 글로벌 합판 시장에 대한 심층적인 분석을 제공합니다. 연구 가정 및 시장 정의, 연구 범위 등을 포함한 서론을 시작으로, 상세한 연구 방법론과 핵심 내용을 요약한 경영진 요약(Executive Summary)을 제시합니다.

1. 시장 현황 (Market Landscape)

시장 개요를 통해 합판 시장의 전반적인 상황을 조망하며, 주요 시장 동인과 제약 요인을 분석합니다.

* 시장 동인: 건설 및 인프라 부문의 수요 증가, 가구 및 인테리어 디자인 애플리케이션의 급증, 모듈식 건축 방식의 확장이 시장 성장을 견인하고 있습니다.

* 시장 제약: 환경 문제 및 삼림 벌채 규제, 원자재 및 접착제 가격의 변동성은 시장 성장에 제약으로 작용합니다.

* 시장 분석: 가치 사슬 분석(Value Chain Analysis)과 포터의 5가지 경쟁 요인(Porter’s Five Forces) 분석(공급업체 및 구매자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도)을 통해 시장 구조와 경쟁 환경을 심층적으로 이해합니다.

2. 시장 규모 및 성장 전망 (Market Size & Growth Forecasts)

글로벌 합판 시장은 2025년 566억 3천만 달러 규모에서 2030년까지 연평균 성장률(CAGR) 4.88%로 성장하여 718억 6천만 달러에 이를 것으로 전망됩니다. 시장은 다음 기준에 따라 세분화되어 분석됩니다.

* 유형별: 연목 합판, 경목 합판, 열대 합판, 항공기 합판, 장식용 합판, 유연 합판 및 기타 유형.

* 애플리케이션별: 가구, 건설, 바닥재, 패널링 및 클래딩, 운송(자동차, 해양 등), 포장 및 기타 애플리케이션.

* 최종 사용자 산업별: 주거용, 상업용, 산업용 및 기타.

* 지역별: 북미(미국, 캐나다, 멕시코), 남미(브라질, 아르헨티나 등), 유럽(독일, 영국, 프랑스, 이탈리아 등), 아시아-태평양(중국, 인도, 일본, 인도네시아, 베트남 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)로 구분하여 상세 분석을 제공합니다.

3. 주요 시장 통찰 (Key Market Insights)

* 지역별 소비: 2024년 기준 아시아-태평양 지역이 대규모 건설 및 가구 수출에 힘입어 57.12%의 점유율로 합판 소비를 주도하고 있습니다.

* 고성장 부문: 내화 합판은 고층 건물 안전을 위한 엄격한 건축 법규와 팽창성 기술의 발전으로 연평균 6.32%의 높은 성장률을 보이고 있습니다.

* 환경 규제 영향: EU 삼림 벌채 규제 및 향후 탄소 국경세는 규정 준수 비용을 증가시켜 고배출 공급업체들이 현대화하거나 수출 경로를 재조정하도록 압력을 가하고 있습니다.

4. 경쟁 환경 (Competitive Landscape)

시장 집중도 분석, 주요 기업들의 전략적 움직임, 시장 점유율 분석을 통해 경쟁 구도를 파악합니다. Georgia-Pacific LLC, Boise Cascade Company, UPM-Kymmene Oyj, West Fraser Timber Co. Ltd, Weyerhaeuser Company 등 주요 글로벌 기업들의 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)을 상세히 다룹니다.

5. 시장 기회 및 미래 전망 (Market Opportunities & Future Outlook)

보고서는 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가, 지속 가능한 합판 제조의 새로운 트렌드, 고성장 지역에서의 투자 기회 등을 제시하며 시장의 미래 방향을 조망합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 건설 및 인프라 부문의 수요 증가

- 4.2.2 가구 및 인테리어 디자인 응용 분야의 급증

- 4.2.3 모듈러 건설 방식의 확대

- 4.3 시장 제약

- 4.3.1 환경 문제 및 삼림 벌채 규제

- 4.3.2 원자재 및 접착제 가격 변동성

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치 및 물량)

- 5.1 유형별

- 5.1.1 침엽수 합판

- 5.1.2 활엽수 합판

- 5.1.3 열대 합판

- 5.1.4 항공기 합판

- 5.1.5 장식용 합판

- 5.1.6 유연 합판

- 5.1.7 기타 유형

- 5.2 용도별

- 5.2.1 가구

- 5.2.2 건설

- 5.2.3 바닥재

- 5.2.4 패널링 및 클래딩

- 5.2.5 운송 (자동차, 해양 등)

- 5.2.6 포장

- 5.2.7 기타 용도

- 5.3 최종 사용자 산업별

- 5.3.1 주거용

- 5.3.2 상업용

- 5.3.3 산업용

- 5.3.4 기타

- 5.4 지역별

- 5.4.1 북미

- 5.4.1.1 미국

- 5.4.1.2 캐나다

- 5.4.1.3 멕시코

- 5.4.2 남미

- 5.4.2.1 브라질

- 5.4.2.2 아르헨티나

- 5.4.2.3 남미 기타 지역

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 영국

- 5.4.3.3 프랑스

- 5.4.3.4 이탈리아

- 5.4.3.5 유럽 기타 지역

- 5.4.4 아시아 태평양

- 5.4.4.1 중국

- 5.4.4.2 인도

- 5.4.4.3 일본

- 5.4.4.4 인도네시아

- 5.4.4.5 베트남

- 5.4.4.6 아시아 태평양 기타 지역

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 남아프리카

- 5.4.5.3 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도 분석

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Georgia-Pacific LLC

- 6.4.2 Boise Cascade Company

- 6.4.3 UPM-Kymmene Oyj

- 6.4.4 West Fraser Timber Co. Ltd

- 6.4.5 Weyerhaeuser Company

- 6.4.6 Uniply Industries Ltd

- 6.4.7 Century Plyboards (India) Ltd

- 6.4.8 Greenply Industries Ltd

- 6.4.9 Araupel S.A.

- 6.4.10 Rimbunan Hijau Group

- 6.4.11 SVEZA Forest Holdings

- 6.4.12 Metsa Wood

- 6.4.13 ROCPLEX (Xuzhou ROC International Trading)

- 6.4.14 Kitply Industries Ltd

- 6.4.15 기타 주요 업체

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

합판은 여러 장의 얇은 목재 단판(veneer)을 섬유 방향이 서로 직교하도록 겹쳐 접착하여 만든 판재입니다. 이러한 구조는 단일 원목이 가질 수 있는 뒤틀림, 갈라짐 등의 단점을 보완하고, 강도와 안정성을 크게 향상시키는 특징을 가집니다. 일반적으로 홀수 겹으로 구성되며, 중심 단판을 기준으로 대칭적으로 배열되어 내부 응력을 최소화하고 균형 잡힌 물성을 유지합니다. 합판은 원목의 효율적인 활용을 가능하게 하며, 다양한 산업 분야에서 필수적인 기초 소재로 자리매김하고 있습니다.

합판의 종류는 사용되는 원목의 종류, 접착제의 특성, 그리고 표면 가공 방식에 따라 다양하게 분류됩니다. 원목 종류에 따라서는 침엽수 합판(소나무, 전나무 등)과 활엽수 합판(자작나무, 오크 등)으로 나눌 수 있으며, 각각의 특성에 따라 용도가 달라집니다. 접착제의 내수성에 따라서는 일반 합판, 준내수 합판, 그리고 습기에 강한 내수 합판(방수 합판)으로 구분됩니다. 특히 내수 합판은 KS F 3101 규격에 따라 특급, 1급, 2급 등으로 등급이 부여되어 용도에 맞는 선택이 가능합니다. 표면 가공 방식에 따라서는 콘크리트 거푸집용으로 널리 사용되는 코팅 합판(필름 합판), 내구성과 심미성을 높인 멜라민 합판, 그리고 특정 기능을 부여한 방부 합판, 난연 합판, 방음 합판 등이 있습니다. 또한, 건축물의 구조재로 사용되는 구조용 합판은 강도와 안정성에 대한 엄격한 기준을 충족해야 합니다.

합판은 그 뛰어난 물성과 가공 용이성 덕분에 매우 광범위한 분야에서 활용됩니다. 건축 분야에서는 콘크리트 거푸집, 내외장재, 지붕재, 바닥재, 그리고 구조용 부재로 필수적으로 사용됩니다. 가구 산업에서는 캐비닛, 책상, 의자, 침대 프레임 등 다양한 가구의 몸체 및 부재로 활용되며, 원목 대비 경제성과 안정성을 제공합니다. 산업용으로는 팔레트, 상자 등 포장재, 차량 및 선박의 내장재, 컨테이너 바닥재, 무대 장치 등 다방면으로 적용됩니다. 최근에는 DIY(Do-It-Yourself) 시장의 성장과 함께 개인의 주거 공간 개선 및 취미 활동을 위한 소재로도 각광받고 있습니다.

합판 제조 및 활용과 관련된 기술은 지속적으로 발전하고 있습니다. 단판 제조 기술은 로터리 베니어링(rotary veneering) 방식의 고도화를 통해 더욱 얇고 균일한 단판을 효율적으로 생산하고 있습니다. 접착 기술 분야에서는 포름알데히드 방출량을 최소화한 친환경 접착제(E0, SE0 등급) 개발이 활발하며, 이는 실내 공기질 개선에 크게 기여하고 있습니다. 또한, 고성능 접착제 개발을 통해 합판의 내수성, 내열성 등 기능성을 강화하고 있습니다. 가공 기술 측면에서는 CNC(Computer Numerical Control) 가공, 레이저 커팅 등 정밀 가공 기술의 적용으로 복잡하고 다양한 형태의 합판 제품 생산이 가능해졌습니다. 표면 처리 기술은 멜라민, UV 코팅, 필름 라미네이팅 등을 통해 합판의 내구성, 내수성, 심미성을 향상시키고 있으며, 이는 제품의 부가가치를 높이는 중요한 요소입니다.

합판 시장은 글로벌 건설 경기와 밀접한 연관을 가지며, 국내 시장은 수입 의존도가 높은 편입니다. 주요 수입국으로는 동남아시아, 중국, 러시아 등이 있습니다. 최근 시장 동향을 살펴보면, 친환경 건축 자재에 대한 수요 증가로 인해 포름알데히드 방출량이 낮은 E0, SE0 등급 합판의 시장 점유율이 확대되고 있습니다. 또한, 화재 안전 기준 강화에 따른 난연 합판, 습기 저항성을 높인 내수 합판 등 고기능성 합판에 대한 요구가 증가하고 있습니다. DIY 시장의 지속적인 성장 또한 합판 수요를 견인하는 중요한 요인 중 하나입니다. 그러나 원자재 가격 변동 및 글로벌 공급망 불안정성은 시장에 영향을 미치는 주요 변수로 작용하고 있습니다.

미래 합판 시장은 지속 가능한 자원 활용과 고부가가치 제품 개발에 중점을 둘 것으로 전망됩니다. 산림 관리 기술의 발전과 재활용 목재 사용 기술의 고도화를 통해 합판은 더욱 친환경적인 건축 자재로서의 입지를 강화할 것입니다. 기능성 및 디자인을 강화한 프리미엄 합판 시장은 지속적으로 확대될 것이며, 이는 소비자의 다양한 요구를 충족시킬 것입니다. 또한, 스마트 건설 및 모듈러 건축 방식의 확산에 따라 표준화된 합판 패널 및 모듈형 부재로서의 활용이 증대될 것으로 예상됩니다. 신소재와의 융합을 통해 경량화, 고강도화를 실현한 복합 소재 합판 개발도 활발히 이루어질 것입니다. 디지털 제조 기술(3D 프린팅, AI 기반 품질 관리 등)의 접목은 생산 효율성과 품질 균일성을 더욱 향상시킬 것입니다. 궁극적으로 합판은 목재 제품으로서 탄소 저장 기능을 통해 탄소 중립 목표 달성에 기여하며, 친환경 건축의 핵심 소재로서 그 중요성이 더욱 부각될 것입니다.