❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

원발성 면역결핍 치료제 시장: 규모, 점유율 및 산업 분석 개요 (2025-2030년 예측)

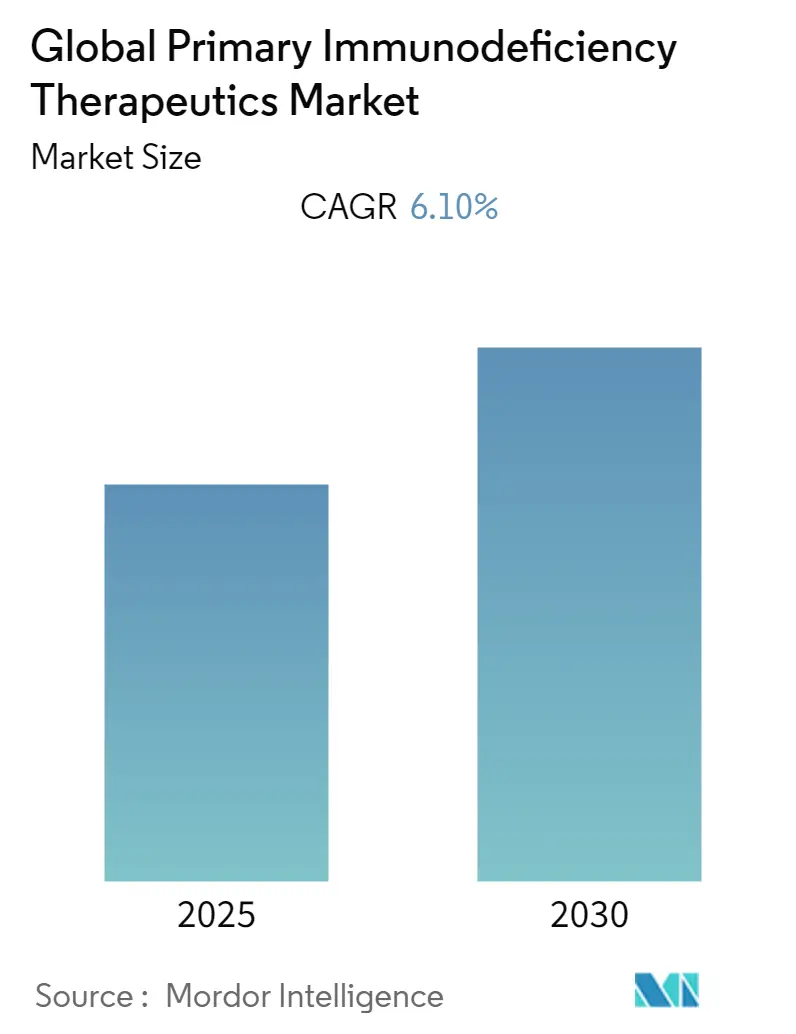

# 1. 보고서 개요 및 시장 스냅샷

본 보고서는 원발성 면역결핍 치료제 시장의 규모, 점유율 및 산업 분석을 다루며, 2025년부터 2030년까지의 성장 동향 및 예측을 제공합니다. 시장은 질병 유형별(항체 결핍, 세포 면역결핍, 선천성 면역 질환, 기타), 제품 유형별(면역글로불린 대체 요법, 줄기세포/골수 이식, 항생제 요법, 유전자 치료, 기타), 그리고 지역별(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)로 분류됩니다.

Mordor Intelligence의 분석에 따르면, 전 세계 원발성 면역결핍 치료제 시장은 예측 기간 동안 연평균 성장률(CAGR) 6.10%를 기록할 것으로 예상됩니다. 연구 기간은 2019년부터 2030년까지이며, 예측 데이터 기간은 2025년부터 2030년, 과거 데이터 기간은 2019년부터 2023년입니다. 가장 빠르게 성장하는 시장은 아시아 태평양 지역이며, 가장 큰 시장은 북미 지역입니다. 시장 집중도는 낮은 편입니다.

# 2. 시장 분석 및 주요 동인

COVID-19 팬데믹의 영향:

COVID-19 팬데믹과 확산 방지를 위한 정부의 봉쇄 조치는 시장 성장에 영향을 미쳤습니다. 2022년 3월 발표된 ‘COVID-19 팬데믹이 원발성 면역결핍 환자에게 미치는 영향: 코호트 연구’에 따르면, 원발성 및 이차성 면역결핍 환자들은 면역 체계가 심각한 질병에 대한 적절한 방어 능력이 부족하여 COVID-19 바이러스에 더 높은 위험을 보였습니다. 이는 시장 성장에 부정적인 영향을 미쳤습니다.

시장 성장 동인:

* 면역결핍 질환의 유병률 증가: 다양한 면역결핍 질환의 증가가 시장 성장의 핵심 동인입니다. 2021년 1월 연구에 따르면, 원발성 면역결핍 질환 환자들에게서 만성 폐쇄성 폐질환-천식(51.5%), 류마티스 질환(14%), 결핍성 빈혈(11.8%), 갑상선 기능 저하증(21.2%), 림프종(16.7%) 등 다양한 동반 질환이 통계적으로 유의미하게 더 흔하게 나타났습니다. 또한, 2021년 7월 메타 분석에 따르면 아토피 피부염 환자의 비염 유병률은 40.5%에 달했습니다. 이러한 선천성 면역 질환의 증가는 효과적인 면역결핍 치료제에 대한 수요를 높여 시장 성장을 촉진할 것으로 예상됩니다.

* 유전자 치료 기술 발전: 유전자 치료 분야의 기술 발전은 시장 성장을 견인하는 또 다른 주요 요인입니다.

* 기업 활동 증가: 기업들의 제품 개발 활동 증가도 시장 성장을 촉진합니다. 예를 들어, 2020년 10월 유럽 위원회는 활성화된 포스포이노시티드 3-키나제 델타 증후군(APDS) 치료를 위한 레니올리십(leniolisib)에 대해 희귀의약품 지정을 승인했습니다.

시장 성장 저해 요인:

* 높은 치료 비용: 면역결핍 치료제의 높은 비용은 환자 접근성을 제한하고 시장 성장을 저해할 수 있습니다.

* 치료 관련 부작용: 치료와 관련된 부작용 또한 시장 성장에 부정적인 영향을 미 미칠 수 있는 요인입니다.

# 3. 주요 시장 동향: 유전자 치료 부문

유전자 치료 부문은 면역결핍 질환의 유병률 증가와 유전자 치료 기술 발전 덕분에 예측 기간 동안 원발성 면역결핍 치료제 시장에서 상당한 성장을 보일 것으로 예상됩니다.

* 유전자 치료의 목적: 원발성 면역결핍 질환(PIDs)에 대한 유전자 치료(GT)는 손상된 유전자의 기능적 복사본을 환자의 조혈모세포(HSCs)에 삽입하는 것을 목표로 합니다.

* 기술 발전 및 안전성: 2021년 2월 발표된 ‘원발성 면역결핍에 대한 유전자 치료’ 논문에 따르면, 렌티바이러스 벡터와 같은 변형된 바이러스는 유전독성 없이 우수한 안전성 프로파일을 보였습니다.

* 치료 적용 범위: 아데노신 탈아미노효소 중증 복합 면역결핍(SCID), X-연관 SCID, 아르테미스 SCID, 위스콧-알드리치 증후군, X-연관 만성 육아종 질환, 백혈구 부착 결핍-I 등 여러 원발성 면역결핍 질환이 유전자 치료로 성공적으로 치료되었습니다. 이러한 발전은 유전자 치료를 이용한 치료제 개발을 증가시켜 해당 부문의 성장을 촉진할 것입니다.

* 비호지킨 림프종(NHL) 유병률 증가: 비호지킨 림프종의 유병률 증가는 이 부문의 성장에 기여하고 있습니다. 미국 암 학회(American Cancer Society)의 2022년 통계에 따르면, 2022년에 미국에서 약 80,470명이 NHL 진단을 받을 것으로 예상됩니다. 이는 유전자 치료 수요를 증가시켜 해당 부문의 성장을 촉진할 것으로 전망됩니다.

# 4. 지역별 분석: 북미 시장

북미 지역은 원발성 면역결핍 치료제 시장에서 상당한 점유율을 차지하고 있으며, 예측 기간 동안 이러한 추세를 유지할 것으로 예상됩니다. 이는 면역결핍 질환의 유병률 증가, 유전자 및 줄기세포 치료 기술 발전, 높은 의료비 지출 및 잘 구축된 의료 인프라 등의 요인에 기인합니다.

* 높은 의료비 지출: 경제협력개발기구(OECD)의 2022년 데이터에 따르면, 2021년 미국의 의료비 지출은 GDP의 17.8%를 차지했으며, 멕시코는 2020년 6.2%를 기록했습니다. 이러한 높은 의료비 지출은 원발성 면역결핍 질환 치료를 위한 효과적이고 기술적으로 진보된 치료제 개발에 대한 기업 활동을 증가시켜 시장 성장을 촉진할 것입니다.

* 면역결핍 질환의 높은 유병률: 면역결핍 질환의 유병률 증가는 시장 성장의 주요 동인입니다.

* 유엔 에이즈(UNAIDS)의 2022년 통계에 따르면, 2021년 미국에서 3,840만 명이 HIV와 함께 살고 있었으며, 약 590만 명은 자신의 HIV 상태를 알지 못했습니다.

* 식품 알레르기 연구 및 교육(Food Allergy Research and Education)의 2020년 보고서는 미국 거주자 3,200만 명이 식품 알레르기를 가지고 있으며, 이 중 560만 명은 18세 미만 아동이라고 추정합니다. 이들 아동의 약 40%는 한 가지 이상의 식품에 알레르기가 있습니다.

* 미국 알레르기, 천식 및 면역학회(American College of Allergy, Asthma, and Immunology) 데이터에 따르면, 알레르기는 미국에서 여섯 번째로 흔한 만성 질환으로, 연간 180억 달러 이상의 비용이 발생하며 매년 5천만 명 이상이 알레르기로 고통받고 있습니다.

* 질병통제예방센터(CDC)의 2021년 10월 데이터에 따르면, 미국 성인 4명 중 약 1명(23.7%, 약 5,850만 명)이 의사 진단 관절염을 앓고 있습니다.

* 캐나다 정부에 따르면, 2020년 9월 기준 16세 이상 캐나다인 약 374,000명(1.2%)이 류마티스 관절염 진단을 받았습니다.

이러한 면역결핍 질환의 광범위한 유병률은 효과적인 치료제에 대한 수요를 창출하여 시장 성장을 견인할 것으로 예상됩니다.

* 연구 개발 및 제품 승인 증가: 이 지역에서 기업들의 연구 개발 활동 증가와 제품 승인 증가는 예측 기간 동안 시장 성장을 촉진할 것입니다. 예를 들어, 2021년 12월 미국 식품의약국(FDA)은 옥타파마(Octapharma)의 큐타퀴그(Cutaquig, 면역글로불린, 피하 [인간]-hipp, 16.5% 용액)를 2세 이상 소아 원발성 체액성 면역결핍(PI) 환자 치료제로 새로운 적응증을 승인했습니다.

# 5. 경쟁 환경 및 주요 기업

원발성 면역결핍 치료제 시장은 소수의 주요 기업들이 존재하는 통합된(consolidated) 시장입니다. 시장 점유율 측면에서 볼 때, 몇몇 주요 기업들이 현재 시장을 지배하고 있습니다.

주요 기업:

* Baxter International Inc.

* Takeda Pharmaceutical Company Limited

* CSL Ltd

* Biotest AG

* Octapharma AG

* Kedrion Biopharma Inc.

* Bio Products Laboratory Limited

* LFB group

* Grifols S.A.

* Lupin Pharmaceuticals

# 6. 최근 산업 동향

* 2022년 9월: Lactiga Therapeutics는 원발성 면역결핍 질환 환자를 위한 치료제 개발을 위해 160만 달러의 시드 투자 유치에 성공했습니다.

* 2022년 4월: Pharming Group N.V.는 활성화된 포스포이노시티드 3-키나제 델타(PI3Kδ) 증후군(원발성 면역결핍) 치료를 위한 레니올리십(leniolisib)의 핵심 2/3상 임상 시험에서 긍정적인 데이터를 발표했습니다.

# 결론

전반적으로 원발성 면역결핍 치료제 시장은 면역결핍 질환의 유병률 증가와 유전자 치료를 포함한 기술 발전, 그리고 북미 지역의 강력한 의료 인프라 및 높은 의료비 지출에 힘입어 꾸준한 성장을 보일 것으로 전망됩니다. 높은 치료 비용과 부작용은 도전 과제로 남아있지만, 활발한 연구 개발과 기업들의 투자 및 제품 승인 활동이 시장 성장을 지속적으로 견인할 것으로 예상됩니다.

“글로벌 원발성 면역결핍 치료제 시장 보고서”는 신체 면역 체계의 일부가 결핍되거나 정상적으로 기능하지 않는 다양한 질환을 포괄하는 원발성 면역결핍증(Primary Immunodeficiency)에 대한 치료제 시장을 심층 분석합니다.

본 보고서는 연구 가정, 시장 정의, 연구 범위 및 방법론을 명확히 제시하며, 시장의 전반적인 개요를 제공하는 요약(Executive Summary)을 포함합니다.

시장 역학(Market Dynamics) 부문에서는 시장 개요와 함께 주요 동인 및 제약 요인을 상세히 다룹니다. 주요 시장 동인으로는 면역결핍 질환의 유병률 증가와 유전자 치료 분야의 기술 발전이 꼽힙니다. 반면, 높은 치료 비용과 치료 관련 부작용은 시장 성장을 저해하는 주요 제약 요인으로 분석됩니다. 또한, 포터의 5가지 경쟁 요인 분석(신규 진입자의 위협, 구매자/소비자의 교섭력, 공급업체의 교섭력, 대체 제품의 위협, 경쟁 강도)을 통해 시장의 경쟁 환경을 평가합니다.

시장 세분화는 질병 유형별, 제품 유형별, 지역별로 이루어집니다.

* 질병 유형별: 항체 결핍(Antibody Deficiency), 세포성 면역결핍(Cellular Immunodeficiency), 선천성 면역 질환(Innate Immune Disorders) 및 기타 유형으로 분류됩니다.

* 제품 유형별: 면역글로불린 대체 요법(Immunoglobulin Replacement Therapy), 줄기세포/골수 이식(Stem Cell/Bone Marrow Transplantation), 항생제 요법(Antibiotic Therapy), 유전자 치료(Gene Therapy) 및 기타 치료법을 포함합니다.

* 지역별: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 및 기타 유럽), 아시아 태평양(중국, 일본, 인도, 호주, 한국 및 기타 아시아 태평양), 중동 및 아프리카(GCC, 남아프리카 및 기타 중동 및 아프리카), 남미(브라질, 아르헨티나 및 기타 남미) 등 주요 지역에 걸쳐 17개국의 시장 규모와 추세를 USD 백만 단위로 제공합니다.

경쟁 환경(Competitive Landscape) 섹션에서는 Baxter International Inc., Takeda Pharmaceutical Company Limited, CSL Ltd, Octapharma AG, Biotest AG, Kedrion Biopharma Inc., Bio Products Laboratory Limited, LFB group, Grifols S.A, Lupin Pharmaceuticals 등 주요 기업들의 사업 개요, 재무 현황, 제품 및 전략, 최근 개발 사항 등을 포함한 상세한 기업 프로필을 제공하여 시장 내 경쟁 구도를 조명합니다.

보고서는 또한 시장 기회 및 미래 동향에 대한 분석을 제시합니다.

핵심 질문 답변에 따르면, 글로벌 원발성 면역결핍 치료제 시장은 예측 기간(2025-2030년) 동안 연평균 6.1%의 성장률을 기록할 것으로 전망됩니다. 주요 시장 참여 기업으로는 Baxter International Inc., Takeda Pharmaceutical Company Limited, CSL Ltd, Octapharma AG, Biotest AG 등이 있습니다. 지역별로는 아시아 태평양 지역이 예측 기간 동안 가장 높은 연평균 성장률을 보일 것으로 예상되며, 2025년 기준으로는 북미 지역이 가장 큰 시장 점유율을 차지할 것으로 분석됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모 데이터와 2025년부터 2030년까지의 예측 시장 규모를 포함합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 면역결핍 질환의 유병률 증가

- 4.2.2 유전자 치료의 기술 발전

- 4.3 시장 제약

- 4.3.1 치료법의 높은 비용

- 4.3.2 치료와 관련된 부작용

- 4.4 포터의 5가지 힘 분석

- 4.4.1 신규 진입자의 위협

- 4.4.2 구매자/소비자의 교섭력

- 4.4.3 공급업체의 교섭력

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 강도

5. 시장 세분화 (가치 기준 시장 규모 – 백만 USD)

- 5.1 질병 유형별

- 5.1.1 항체 결핍

- 5.1.2 세포성 면역결핍

- 5.1.3 선천성 면역 질환

- 5.1.4 기타

- 5.2 제품 유형별

- 5.2.1 면역글로불린 대체 요법

- 5.2.2 줄기세포/골수 이식

- 5.2.3 항생제 요법

- 5.2.4 유전자 치료

- 5.2.5 기타

- 5.3 지역별

- 5.3.1 북미

- 5.3.1.1 미국

- 5.3.1.2 캐나다

- 5.3.1.3 멕시코

- 5.3.2 유럽

- 5.3.2.1 독일

- 5.3.2.2 영국

- 5.3.2.3 프랑스

- 5.3.2.4 이탈리아

- 5.3.2.5 스페인

- 5.3.2.6 기타 유럽

- 5.3.3 아시아-태평양

- 5.3.3.1 중국

- 5.3.3.2 일본

- 5.3.3.3 인도

- 5.3.3.4 호주

- 5.3.3.5 대한민국

- 5.3.3.6 기타 아시아-태평양

- 5.3.4 중동 및 아프리카

- 5.3.4.1 GCC

- 5.3.4.2 남아프리카 공화국

- 5.3.4.3 기타 중동 및 아프리카

- 5.3.5 남미

- 5.3.5.1 브라질

- 5.3.5.2 아르헨티나

- 5.3.5.3 기타 남미

6. 경쟁 환경

- 6.1 회사 프로필

- 6.1.1 Baxter international Inc

- 6.1.2 Takeda Pharmaceutical Company Limited

- 6.1.3 CSL Ltd

- 6.1.4 Octapharma AG

- 6.1.5 Biotest AG

- 6.1.6 Kedrion Biopharma Inc

- 6.1.7 Bio Products Laboratory Limited

- 6.1.8 LFB group

- 6.1.9 Grifols S.A

- 6.1.10 Lupin Pharmaceuticals

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

원발성 면역결핍 치료제는 유전적 결함으로 인해 면역 체계의 특정 부분이 제대로 기능하지 못하는 희귀 질환군인 원발성 면역결핍(Primary Immunodeficiency, PID)을 진단받은 환자들의 면역 기능을 보완하거나 교정하여 삶의 질을 향상시키고 생명을 연장하는 데 사용되는 의약품 및 치료법을 총칭합니다. PID는 반복적인 감염, 자가면역 질환, 염증, 암 발생 위험 증가 등 다양한 임상 증상을 유발하며, 이러한 치료제들은 면역 체계의 결함을 직접적으로 해결하거나 합병증을 관리하는 데 필수적인 역할을 수행합니다.

원발성 면역결핍 치료제의 종류는 다양하며, 환자의 특정 면역결핍 유형과 중증도에 따라 맞춤형으로 적용됩니다. 가장 보편적인 치료법은 면역글로불린 대체 요법(Immunoglobulin Replacement Therapy, IRT)으로, 항체 결핍 환자에게 정맥주사(IVIG) 또는 피하주사(SCIG) 형태로 부족한 항체를 보충하여 감염을 예방합니다. 이는 PID 환자들의 감염률을 현저히 낮추고 생존율을 높이는 데 기여합니다. 다음으로, 조혈모세포 이식(Hematopoietic Stem Cell Transplantation, HSCT)은 일부 심각한 PID 유형, 특히 T세포 결함이나 복합 면역결핍 환자에게 완치를 목표로 시행됩니다. 건강한 공여자의 조혈모세포를 이식하여 환자의 면역 체계를 재건하는 고난이도 치료법입니다. 최근에는 특정 유전적 결함을 직접 교정하는 유전자 치료(Gene Therapy)가 혁신적인 치료법으로 부상하고 있으며, 아데노신 탈아미노효소 결핍증(ADA-SCID) 등 일부 PID에서 성공적인 임상 결과가 보고되어 연구 개발이 활발히 진행되고 있습니다. 이 외에도 특정 효소 결핍을 보완하는 효소 대체 요법(Enzyme Replacement Therapy, ERT), 자가면역 또는 염증성 합병증을 조절하기 위한 표적 치료제 및 면역 조절제(예: JAK 억제제, mTOR 억제제, 생물학적 제제), 그리고 감염 예방 및 치료를 위한 항생제, 항진균제, 항바이러스제 등의 보조 요법이 사용됩니다.

이러한 치료제들은 주로 감염 예방 및 치료, 면역 기능 재건, 자가면역 및 염증성 합병증 관리, 그리고 전반적인 성장 및 발달 촉진을 목적으로 사용됩니다. 면역글로불린 대체 요법은 항체 결핍으로 인한 반복적인 세균 감염을 효과적으로 예방하며, 조혈모세포 이식과 유전자 치료는 면역 체계의 근본적인 결함을 교정하여 정상적인 면역 기능을 회복시키는 것을 목표로 합니다. 또한, PID 환자에게 흔히 동반되는 자가면역 질환이나 만성 염증을 조절하기 위해 면역 조절제나 표적 치료제가 사용되어 환자의 삶의 질을 개선합니다.

원발성 면역결핍 치료제 개발 및 적용에는 다양한 첨단 기술이 활용됩니다. 유전자 편집 기술(CRISPR/Cas9 등)은 유전자 치료의 효율성과 정밀도를 높여 향후 더 많은 PID 유형에 적용될 잠재력을 가집니다. 차세대 염기서열 분석(Next-Generation Sequencing, NGS)은 PID의 정확한 유전적 진단을 가능하게 하여 환자 개개인에게 최적화된 맞춤형 치료 전략 수립에 필수적인 역할을 합니다. 유전자 치료에서 치료 유전자를 세포 내로 전달하는 데 사용되는 바이러스 벡터(아데노 관련 바이러스, 렌티바이러스 등) 기술의 개발 및 최적화도 중요합니다. 또한, 조혈모세포 이식 및 유전자 치료를 위한 세포의 분리, 배양, 유전자 도입 등에 활용되는 세포 배양 및 조작 기술, 그리고 면역글로불린 제제의 피하주사 제형 개발 등 환자의 편의성을 높이고 치료 효과를 극대화하는 약물 전달 시스템 기술도 관련성이 높습니다.

원발성 면역결핍 치료제 시장은 희귀 질환의 특성상 전체 의약품 시장에서 차지하는 비중은 크지 않으나, 미충족 의료 수요가 높고 혁신적인 치료법 개발의 필요성이 지속적으로 제기되는 분야입니다. 현재 시장은 면역글로불린 제제가 압도적인 비중을 차지하며, 주요 혈액 제제 회사들이 시장을 선도하고 있습니다. 진단 기술의 발전과 질병 인지도의 증가로 PID 진단율이 향상되면서 환자 수가 증가하고 있으며, 이는 시장 성장의 주요 동력으로 작용합니다. 특히 유전자 치료 및 세포 치료와 같은 혁신적인 치료법의 등장은 시장에 새로운 성장 기회를 제공하고 있으나, 높은 개발 비용, 복잡한 규제 승인 과정, 그리고 고가의 치료비용이 시장 확대의 도전 과제로 남아 있습니다. 각국 정부의 희귀의약품 지정 및 지원 정책은 이러한 혁신 치료제 개발 및 시장 진입을 촉진하는 중요한 요인입니다.

미래에는 원발성 면역결핍 치료 분야에서 개인 맞춤형 치료(Personalized Medicine)가 더욱 중요해질 것입니다. NGS 기반의 정밀 진단을 통해 환자 개개인의 유전적 특성과 질병 표현형에 맞는 최적의 치료법을 선택하는 방향으로 발전할 것입니다. 유전자 치료는 현재 일부 PID에 국한된 적용 범위를 넘어 더 많은 유형의 PID로 확대될 것이며, 유전자 편집 기술의 발전과 함께 완치 가능성을 높이는 핵심 치료법으로 자리매김할 것으로 예상됩니다. 또한, 염증 및 자가면역 합병증을 효과적으로 관리하고 특정 면역 경로의 결함을 보완하는 새로운 면역 조절제 및 표적 치료제 개발이 활발히 이루어질 것입니다. 신생아 선별 검사 확대 등을 통한 조기 진단율 향상 노력은 치료 효과를 극대화하고 환자의 장기적인 예후를 개선하는 데 기여할 것입니다. 희귀 질환의 특성상 국제적인 연구 협력과 정부 및 민간의 지속적인 투자가 더욱 중요해질 것이며, 고가의 혁신 치료제에 대한 환자 접근성을 높이기 위한 정책적, 경제적 노력 또한 지속될 것으로 전망됩니다.