❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

피롤리돈 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

Mordor Intelligence의 보고서에 따르면, 피롤리돈 시장은 2026년부터 2031년까지의 예측 기간 동안 상당한 성장과 구조적 변화를 겪을 것으로 전망됩니다. 이 보고서는 유형, 적용 분야, 최종 사용자 산업 및 지역별로 시장을 세분화하여 분석합니다.

1. 시장 개요 및 주요 데이터

* 조사 기간: 2021년 – 2031년

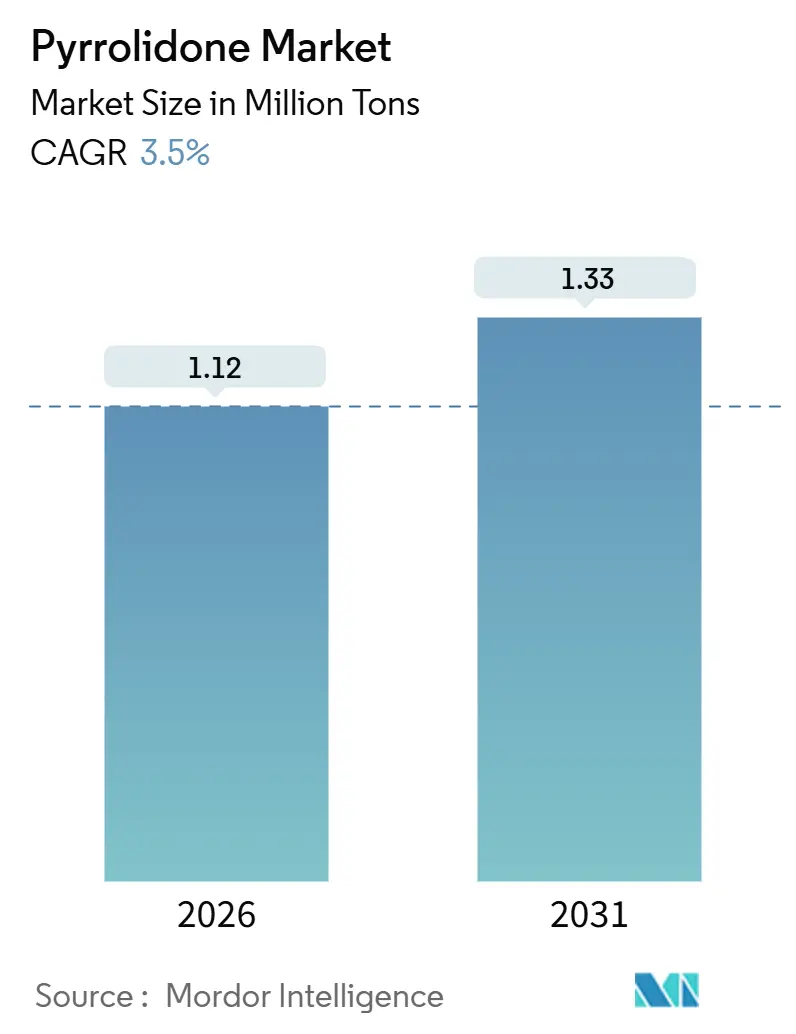

* 2026년 시장 규모 (부피): 112만 톤

* 2031년 시장 규모 (부피): 133만 톤

* 예측 기간 (2026-2031) 연평균 성장률 (CAGR): 3.50%

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 중간

* 주요 기업: BASF, LyondellBasell, Ashland, Shandong Zhishang Chemical, Mitsubishi Chemical 등 (순서 무관)

2. 시장 분석 및 주요 통찰

피롤리돈 시장은 2026년 112만 톤에서 2031년 133만 톤으로 연평균 3.5%의 성장률을 보일 것으로 예상됩니다. 이러한 꾸준한 성장은 반도체 및 배터리 등급의 고순도 제품으로의 구조적 전환을 내포하고 있습니다. 이는 대부분의 기존 공장에서 초저금속 회수 회로에 대한 자본 지출 주기를 유발합니다.

생산자들은 또한 유럽연합과 미국에서 강화되는 독성 기준에 직면해 있으며, 이는 시장을 이원화하고 있습니다. 아시아 공급업체들은 전자 등급 생산 능력을 확장하는 데 주력하는 반면, 유럽의 조제업체들은 REACH Annex XVII에서 설정한 0.3% 중량 제한을 준수하기 위해 바이오 기반 혼합물로 전환하고 있습니다. 동시에, 리튬 이온 배터리 확장은 폐쇄 루프 회수 장치로 인해 셀당 소비량이 감소함에도 불구하고 아시아 태평양 지역의 용매 수요를 지속적으로 증가시키고 있습니다.

경쟁 압력은 중국 기업들이 두 자릿수 비율로 납품 비용을 낮출 수 있어 심화되고 있으며, 이는 서구 기업들이 순도, 회수 효율성 및 ESG 자격 증명을 통해 차별화를 꾀하도록 강요하고 있습니다.

3. 주요 보고서 요약

* 유형별: N-메틸-2-피롤리돈(NMP)이 2025년 피롤리돈 시장 점유율의 44.36%를 차지했으며, 2-피롤리돈은 2031년까지 연평균 4.18%로 가장 빠르게 성장할 것으로 예상됩니다.

* 적용 분야별: 용매가 2025년 피롤리돈 시장 규모의 48.27%를 차지했으나, 가소제는 2031년까지 연평균 4.24%로 성장할 것으로 전망됩니다.

* 최종 사용자 산업별: 전자가 2025년 피롤리돈 시장 규모의 32.41%를 차지하며 선두를 달렸고, 2031년까지 연평균 4.31%로 가장 빠르게 성장할 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역은 2025년 전체 물량의 48.89%를 차지했으며, 2031년까지 연평균 3.92%로 성장할 것으로 예측됩니다.

4. 글로벌 피롤리돈 시장 동향 및 통찰

4.1. 시장 동인 (Drivers)

* 리튬 이온 배터리 음극 제조 수요 급증 (+1.4% CAGR 영향): 2025년 리튬 이온 배터리 생산 라인에서 18만 톤의 NMP가 소비되었으며, 기가팩토리 건설은 셀당 용매 소비량이 감소함에도 불구하고 지속되고 있습니다. 중국, 한국, 일본의 셀 공장들은 95~98%의 용매를 회수하는 증류 장치를 공동 배치하여 kWh당 소비량을 1.2kg에서 0.05kg으로 줄였습니다. 이는 마진 개선과 ESG 점수 향상에 기여하며, 규제 압력에도 불구하고 배터리 생산자들이 피롤리돈 시장에 머물게 하는 핵심 요인입니다.

* 반도체 제조 공정에서 고순도 스트리핑 용매로의 사용 확대 (+0.9% CAGR 영향): 첨단 노드 팹은 각 금속 원소의 함량을 100ppt로 제한하는 SEMI C33-0213 Grade 4 순도를 충족하는 NMP를 필요로 합니다. 이는 생산 비용을 최대 60% 증가시키지만, 판매 가격을 15~20% 높일 수 있습니다. 애리조나와 텍사스의 신규 팹들은 이미 전자 등급 NMP를 지정하고 있어, 북미 수요가 2년 내에 아시아의 순도 표준과 일치할 것임을 시사합니다.

* 2-P 유도체의 의약품 합성에서의 강력한 채택 (+0.6% CAGR 영향): 미국 FDA의 2024년 부형제 업데이트는 피롤리돈을 10% 중량까지 국소 사용에 안전하다고 분류하여 경피 패치에서의 광범위한 채택을 위한 길을 열었습니다. 이는 산업용 용매보다 60~80% 높은 프리미엄을 제공하며, 특수 화학 기업들에게 시장의 매력을 유지하게 합니다.

* 바이오 기반 NMP 상용화의 규제적 견인력 확보 (+0.3% CAGR 영향): BASF가 2024년 5월에 출시한 바이오매스 균형 NMP는 재생 가능한 γ-부티로락톤을 사용하여 유럽 배터리 제조업체의 Scope 3 탄소 배출량을 최대 35% 절감합니다. 높은 가격 프리미엄에도 불구하고 EU 배터리 규제와 자동차 제조업체의 지속 가능성 평가가 저탄소 소재를 선호하여, 피롤리돈 산업 내에서 이원화된 공급망을 형성하고 있습니다.

* 초저금속 등급(10ppb 미만)에 대한 프리미엄 가격 책정 (+0.4% CAGR 영향): 고순도 제품은 생산 비용을 높이지만, 15~20% 더 높은 판매 가격을 가능하게 하여 공급업체에게 수익성 있는 기회를 제공합니다.

4.2. 시장 제약 (Restraints)

* REACH 및 미국 EPA의 NMP 독성 제한 (-0.8% CAGR 영향): REACH Annex XVII는 0.3% 이상의 NMP를 함유한 혼합물을 금지하며, 미국 EPA도 소비자용 페인트 제거제에 유사한 제한을 제안했습니다. 이로 인해 2020년에서 2025년 사이에 유럽 페인트 시장에서 약 35,000톤의 연간 수요가 사라졌으며, 소규모 혼합업체들은 시장에서 철수하여 공급을 통합하고 기존 기업들의 마진을 소폭 증가시켰습니다.

* 원료 γ-부티로락톤(GBL) 가격 변동성 (-0.4% CAGR 영향): 2024년 중국의 1,4-부탄디올 생산 제한으로 GBL 현물 가격이 45% 급등하여 NMP 마진이 15-20% 감소했습니다. 이는 서구 공급업체들이 비용 안정을 위해 GBL로 수직 통합하게 만들고 있습니다.

* VOC 집약적 회수 장치에 대한 투자자 ESG 심사 (-0.2% CAGR 영향): 유럽과 북미 지역에서 VOC 배출량이 높은 회수 장치에 대한 투자자들의 ESG 심사가 강화되면서 관련 투자가 위축될 수 있습니다.

5. 세그먼트 분석

* 유형별: NMP는 배터리 슬러리 및 포토레지스트 스트리핑에 필수적이어서 2025년 전체 물량의 44.36%를 차지했습니다. 반면, 2-피롤리돈은 경피 패치에서 낮은 독성 프로파일을 활용하여 연평균 4.18%로 빠르게 성장하고 있습니다. 순도 계층화가 주요 경쟁 요소가 되었으며, 반도체 등급 제품은 산업용 용매보다 훨씬 높은 가격을 형성합니다.

* 적용 분야별: 용매는 2025년 전체 물량의 48.27%를 차지했으며, 전자 및 석유화학 분야가 성장을 주도했습니다. 특히 아시아 태평양 지역에서 배터리 및 반도체 생산 능력 확대로 용매 수요가 연평균 4.1% 증가하고 있습니다. 가소제는 난연성 TPU에 피롤리돈 함유 폴리아미드를 통합하면서 2031년까지 연평균 4.24%로 성장할 것으로 예상됩니다.

* 최종 사용자 산업별: 전자는 2025년 전체 물량의 32.41%를 차지하며 가장 빠르게 성장하는 부문으로, 2031년까지 연평균 4.31%의 성장률을 보일 것입니다. 전기차 보급 가속화에 따른 배터리 수요 증가와 첨단 노드 반도체 팹의 스트리핑 용매 수요가 이를 견인합니다. 제약 산업은 REACH 위험 라벨을 피하는 2-피롤리돈 침투 촉진제 덕분에 주로 이점을 얻고 있습니다.

6. 지역 분석

* 아시아 태평양: 2025년 전체 물량의 48.89%를 차지했으며, 2031년까지 연평균 3.92%로 성장할 것으로 예상됩니다. MYJ Chemical의 허난성 전자 등급 시설과 LG 에너지 솔루션, 삼성 SDI, SK 온의 한국 기가팩토리가 성장을 주도합니다. 중국은 저렴한 γ-부티로락톤 덕분에 서구 공급업체보다 최대 20% 낮은 비용으로 경쟁 우위를 가집니다. 일본은 고순도 제품의 강세를 유지하며, 인도의 농화학 및 코팅 부문도 새로운 수요를 창출하고 있습니다.

* 북미: 애리조나와 텍사스의 반도체 투자가 전자 등급 수요를 견인하고, 2-피롤리돈의 제약 분야 채택이 특수 제품 성장을 뒷받침합니다. 미국 EPA의 규제로 소비자용 페인트 제거제 수요는 감소했지만, 산업용 면제로 전자 및 제약 사용자들은 활발합니다.

* 유럽: REACH Annex XVII 규제로 인해 시장이 축소되고 있습니다. BASF의 독일 공장은 주로 폴란드와 헝가리 기가팩토리로 수출하며, 바이오 기반 NMP가 마진 보호에 기여하고 있습니다.

* 남미, 중동 및 아프리카: 브라질 농화학 및 사우디 정유 프로젝트에 힘입어 점유율을 유지하지만, 여전히 순수입국으로 아시아의 시장 지배력을 강화합니다.

7. 경쟁 환경

피롤리돈 시장은 BASF, LyondellBasell, Ashland, Shandong Zhishang Chemical, Mitsubishi Chemical이 전체 생산 능력의 63%를 차지하는 중간 정도의 집중도를 보입니다. Puyang Guangming, Zhejiang Realsun, MYJ Chemical과 같은 중국 제조업체들은 서구 가격보다 15-20% 낮은 가격으로 전자 등급 NMP를 판매하며 시장 점유율을 확대하고 있습니다.

BASF는 2025년 10월 난징 공장 확장을 통해 98% 회수 루프를 추가하여 운영 비용을 절감하고 에너지 사용량을 줄였습니다. Ashland는 Micropure 및 Pharmasolve 포트폴리오를 통해 전자 및 제약 틈새시장을 공략하며 50-70%의 가격 프리미엄을 확보하고 있습니다. Mitsubishi Chemical은 2028년까지 바이오 기반 NMP를 목표로 하는 탄소 중립 로드맵을 추진 중입니다. 기술, 특히 인라인 ICP-MS 모니터링을 통한 10ppb 미만 순도 달성은 공급업체가 프리미엄을 확보하고 원료 및 규제 준수 비용을 상쇄하는 결정적인 요소입니다.

8. 최근 산업 동향

* 2025년 6월: Wanhua와 유럽 리튬인산철(LFP) 배터리 제조업체 ElevenEs Ltd.는 NMP 용매 공급 및 기술 파트너십을 위한 MOU를 체결하여 신에너지 산업의 지속 가능한 발전을 지원하기로 했습니다.

* 2024년 6월: 미국 환경보호국(EPA)은 소비자용 페인트 제거제에 NMP 농도 제한을 45% 이하로 제안하여 피롤리돈 시장에 상당한 영향을 미쳤습니다. 이 제한은 페인트 제거 용도에 NMP를 의존하는 제조업체와 공급업체에 영향을 미쳐 수요 감소로 이어질 것으로 예상됩니다.

본 보고서는 피롤리돈 시장에 대한 포괄적인 분석을 제공합니다. 피롤리돈, 특히 2-피롤리돈은 상온에서 무색 액체 또는 고체로 존재하는 5원 유기 화합물로, 다용도 용매, 폴리비닐피롤리돈(PVP)과 같은 고분자의 전구체, 그리고 피라세탐 생산을 포함한 제약 응용 분야의 중간체로 널리 사용되는 락탐의 일종입니다. 이는 다양한 물질을 용해하고 약물 침투를 향상시키는 능력으로 알려져 있으며, N-메틸-2-피롤리돈(NMP)과 같은 유도체는 중요한 산업용 용매로 활용됩니다.

시장 성장을 견인하는 주요 요인으로는 리튬 이온 배터리 양극재 제조 수요 급증, 반도체 제조 공정에서 고순도 스트리핑 용매로서의 활용 확대, 2-P 유도체의 제약 합성 분야에서의 강력한 채택이 있습니다. 또한, 바이오 기반 NMP의 상업화가 규제 승인을 얻고 있으며, 10 ppb 미만의 초저금속 등급 제품에 대한 프리미엄 가격 책정 또한 시장 성장에 기여하고 있습니다. 특히 전자 등급 NMP는 10 ppb 미만의 금속 불순물 한도를 충족해야 하므로 고가의 정제 과정이 필요하며, 이는 60~80%의 가격 프리미엄을 정당화합니다.

반면, 시장의 제약 요인으로는 NMP에 대한 REACH 및 미국 EPA의 독성 규제, 원료인 γ-부티로락톤의 가격 변동성, 그리고 VOC(휘발성 유기 화합물) 집약적인 회수 장치에 대한 투자자들의 ESG(환경, 사회, 지배구조) 심사 강화 등이 있습니다. 특히 REACH Annex XVII는 유럽 내 소비자 제품의 NMP 함량을 제한하여 페인트 및 코팅 분야의 상당한 수요를 감소시키고, 0.3% 미만의 바이오 기반 혼합물로의 전환을 유도하고 있습니다.

본 보고서는 시장을 유형, 응용 분야, 최종 사용자 산업 및 지역별로 세분화하여 분석합니다. 유형별로는 N-메틸-2-피롤리돈, 1-메틸-2-피롤리돈, 2-피롤리돈 및 기타 유형으로 나뉘며, 응용 분야별로는 용매, 탈색제, 가소제 및 기타 응용 분야로 구분됩니다. 최종 사용자 산업은 전자, 석유 및 가스, 제약, 페인트 및 코팅, 농화학 및 기타 산업을 포함합니다. 지리적으로는 아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카의 주요 지역 내 25개국을 포괄하며, 각 부문의 시장 규모 및 예측은 물량(톤)을 기준으로 산정되었습니다.

피롤리돈 시장은 2026년에 총 112만 톤 규모에 달하며, 2031년까지 133만 톤에 이를 것으로 전망됩니다. 특히 가소제 응용 분야는 난연성 TPU(열가소성 폴리우레탄) 채택 증가에 힘입어 연평균 4.24%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

경쟁 환경 분석은 시장 집중도, 주요 기업들의 전략적 움직임, 시장 점유율 및 순위 분석을 포함합니다. Arkema, Ashland, BASF, DuPont, Mitsubishi Chemical Group Corporation 등 주요 글로벌 기업들의 프로필을 통해 시장 내 위치, 핵심 사업 부문, 재무 정보 및 최근 개발 사항을 상세히 다룹니다. 보고서는 또한 시장 기회와 미래 전망, 특히 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 제공하여 잠재적인 성장 영역을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 리튬 이온 배터리 양극재 제조 수요 급증

- 4.2.2 반도체 제조 공정에서 고순도 스트리핑 용매로 사용 확대

- 4.2.3 2-P 유도체 의약품 합성에서 높은 채택률

- 4.2.4 바이오 기반 NMP 상용화가 규제적 추진력 확보

- 4.2.5 초저금속 등급(10 ppb 미만)에 대한 프리미엄 가격

- 4.3 시장 제약

- 4.3.1 NMP에 대한 REACH 및 미국 EPA 독성 제한

- 4.3.2 원료 γ-부티로락톤 가격 변동성

- 4.3.3 VOC 집약적 회수 장치에 대한 투자자 ESG 심사

- 4.4 가치 사슬 분석

- 4.5 포터의 5가지 경쟁 요인

- 4.5.1 공급업체의 교섭력

- 4.5.2 구매자의 교섭력

- 4.5.3 신규 진입자의 위협

- 4.5.4 대체 제품의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (물량)

- 5.1 유형별

- 5.1.1 N-메틸-2-피롤리돈

- 5.1.2 1-메틸-2-피롤리돈

- 5.1.3 2-피롤리돈

- 5.1.4 기타 유형

- 5.2 용도별

- 5.2.1 용매

- 5.2.2 탈색제

- 5.2.3 가소제

- 5.2.4 기타 용도

- 5.3 최종 사용자 산업별

- 5.3.1 전자제품

- 5.3.2 석유 및 가스

- 5.3.3 의약품

- 5.3.4 페인트 및 코팅

- 5.3.5 농화학

- 5.3.6 기타 최종 사용자 산업

- 5.4 지역별

- 5.4.1 아시아 태평양

- 5.4.1.1 중국

- 5.4.1.2 인도

- 5.4.1.3 일본

- 5.4.1.4 대한민국

- 5.4.1.5 말레이시아

- 5.4.1.6 태국

- 5.4.1.7 인도네시아

- 5.4.1.8 베트남

- 5.4.1.9 기타 아시아 태평양

- 5.4.2 북미

- 5.4.2.1 미국

- 5.4.2.2 캐나다

- 5.4.2.3 멕시코

- 5.4.3 유럽

- 5.4.3.1 독일

- 5.4.3.2 영국

- 5.4.3.3 이탈리아

- 5.4.3.4 프랑스

- 5.4.3.5 스페인

- 5.4.3.6 북유럽 국가

- 5.4.3.7 기타 유럽

- 5.4.4 남미

- 5.4.4.1 브라질

- 5.4.4.2 아르헨티나

- 5.4.4.3 콜롬비아

- 5.4.4.4 기타 남미

- 5.4.5 중동 및 아프리카

- 5.4.5.1 사우디아라비아

- 5.4.5.2 아랍에미리트

- 5.4.5.3 카타르

- 5.4.5.4 이집트

- 5.4.5.5 나이지리아

- 5.4.5.6 남아프리카 공화국

- 5.4.5.7 기타 중동 및 아프리카

- 5.4.1 아시아 태평양

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율/순위 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Arkema

- 6.4.2 Ashland

- 6.4.3 BASF

- 6.4.4 Chemex Organochem Pvt. Ltd.

- 6.4.5 Covestro AG

- 6.4.6 DAICEL CORPORATION

- 6.4.7 DuPont

- 6.4.8 Eastman Chemical Company

- 6.4.9 Hefei TNJ Chemical Industry Co., Ltd.

- 6.4.10 Huntsman Corporation

- 6.4.11 iangyin Jiafeng Chemical Co,.Ltd.

- 6.4.12 INEOS Composites

- 6.4.13 Johnson Matthey

- 6.4.14 LyondellBasell Industries Holdings B.V.

- 6.4.15 Merck KGaA

- 6.4.16 Mitsubishi Chemical Group Corporation

- 6.4.17 Puyang Guangming Chemicals Co., Ltd.

- 6.4.18 SHANDONG ZHISHANG CHEMICAL CO.LTD.

- 6.4.19 Wanhua

- 6.4.20 Zhejiang Realsun Chemical Co., Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

피롤리돈은 5원자 고리 구조를 가지는 질소 함유 헤테로고리 화합물로서, 락탐(lactam)의 일종이며 아미드 결합을 포함합니다. 가장 기본적인 2-피롤리돈은 감마-부티로락탐(γ-butyrolactam)으로도 불립니다. 극성 비양성자성 용매 특성을 지녀 다양한 유기 및 무기 물질을 용해시키는 능력이 뛰어납니다. 무색 또는 미황색의 액체 또는 고체 형태로 존재하며, 비교적 높은 끓는점을 가집니다. 이러한 특성으로 산업 전반에 걸쳐 광범위하게 활용됩니다.

피롤리돈의 주요 유도체로는 N-메틸-2-피롤리돈(NMP), N-비닐-2-피롤리돈(NVP), 그리고 NVP의 중합체인 폴리비닐피롤리돈(PVP)이 있습니다. NMP는 강력한 용매 특성으로 전자 산업, 코팅, 석유화학 공정 등에서 핵심 역할을 수행합니다. NVP는 중합 반응의 단량체로 PVP를 생산하는 전구체이며, PVP는 수용성 고분자로서 제약, 화장품, 식품, 섬유 등 다양한 분야에서 결합제, 증점제, 분산제, 안정제 등으로 활용됩니다. 이 외에도 N-에틸-2-피롤리돈(NEP) 등 여러 유도체들이 특정 산업 분야에서 특수한 용매나 중간체로 사용됩니다.

피롤리돈 및 그 유도체들은 뛰어난 용매 특성, 낮은 독성(일부 유도체 제외), 높은 안정성 등으로 인해 화학 산업에서 매우 중요한 위치를 차지하고 있습니다. 특히 환경 규제가 강화되면서 기존의 유해 용매를 대체할 수 있는 친환경적인 대안으로서 그 중요성이 더욱 부각되고 있습니다. 이들은 의약품 합성, 농약 제조, 고분자 중합, 전자 재료 생산 등 다양한 화학 공정에서 필수적인 역할을 하며, 현대 산업 발전에 크게 기여하고 있습니다.