❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

양자 포토닉스 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030)

시장 개요

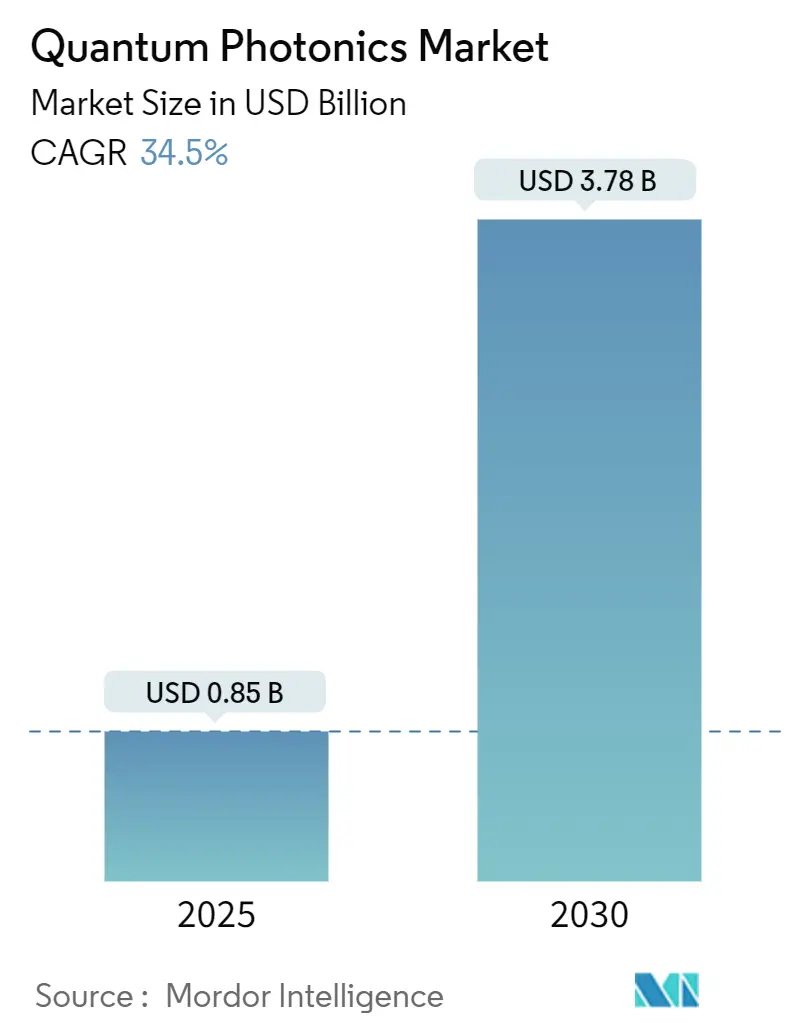

양자 포토닉스 시장은 2025년 0.85억 달러에서 2030년 3.78억 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 34.5%를 기록할 전망입니다. 이러한 성장은 정부의 대규모 투자, 파운드리급 포토닉 집적 회로(PIC) 생산 능력 확대, 그리고 10mW 미만의 저전력 소비 기술 발전이 연구실 프로토타입에서 수백만 큐비트 로드맵으로 상업적 전환을 이끌고 있기 때문입니다. 북미 지역의 국방 관련 조달, 아시아 태평양 지역의 국가 암호화 프로그램, 전 세계 데이터센터의 광학 I/O 제약 등이 시장 채택을 가속화하고 있습니다. 반면, 수출 통제 규제와 단일 광자원(single-photon source)의 한계는 단기적인 성장을 억제하는 요인으로 작용합니다. 순수 양자 포토닉스 스타트업은 기술 차별화를 통해 시장을 확보하고 있으며, 기존 반도체 기업들은 대량 생산 및 공급망 역량을 활용하여 점유율을 방어하고 있습니다. 벤처 캐피탈 투자 또한 개념 증명(PoC) 단계에서 웨이퍼 스케일의 파일럿 라인으로 전환되며, 기술적 및 지정학적 우선순위가 일치함에 따라 양자 포토닉스 시장은 두 자릿수 성장을 지속할 것으로 보입니다.

주요 시장 지표 (2025-2030)

* 조사 기간: 2019년 – 2030년

* 2025년 시장 규모: 0.85억 달러

* 2030년 시장 규모: 3.78억 달러

* 성장률 (2025년 – 2030년): 34.50% CAGR

* 가장 빠르게 성장하는 시장: 아시아 태평양 (35.69% CAGR)

* 가장 큰 시장 (2024년 기준): 북미 (38% 점유율)

* 시장 집중도: 중간

주요 시장 동인

1. 포토닉 집적 회로(PIC) 생산량의 급속한 발전: 파운드리급 PIC 라인은 수년이 걸리던 맞춤형 양자 장치 개발 기간을 수개월로 단축하여 프로토타이핑 주기를 획기적으로 줄이고 수백만 큐비트 로드맵을 가능하게 합니다. Quantum Computing Inc.의 박막 리튬 나이오베이트(TFLN) 파일럿 라인이 2024년 4건의 상업적 주문을 기록하고, PsiQuantum이 GlobalFoundries와 협력하여 CMOS 호환 포토닉 큐비트를 개발하는 사례는 규모의 경제가 경쟁력을 좌우함을 보여줍니다. PIC 수율이 증가함에 따라 큐비트당 비용이 하락하여 양자 포토닉스 시장 채택을 촉진합니다.

2. 양자 보안 네트워크를 위한 정부의 대규모 자금 지원: 2024-2025년 동안 500억 달러를 초과하는 국가 예산은 민간 부문 정서와 무관하게 수요를 견인합니다. 일본의 조 단위 엔 예산은 포토닉스를 전략적 인프라로 지정했으며, 유럽의 57억 유로 규모 Quantum Flagship은 EuroQCI 백본 배포에 자금을 지원합니다. 한국의 491억 원 규모 프로그램은 아시아 태평양 지역이 북미와의 점유율 격차를 줄이는 데 기여하며, 이러한 프로그램들은 기술적 위험을 흡수하고 신흥 공급업체에 대한 수요를 보장합니다.

3. 데이터센터 광학 I/O 병목 현상 완화 필요성: 하이퍼스케일 운영자들은 전기적 상호 연결의 한계에 직면해 있으며, 광학 칩렛이 이를 해결할 수 있습니다. 인텔과 NTT는 AI 가속기를 위한 광학 컴퓨팅 상호 연결을 공동 개발 중이며, 칩 스케일 양자 포토닉스 프로세서는 10mW 미만으로 작동하여 구리 트레이스 대비 두 자릿수 전력 소비를 줄여 열적 여유 공간을 확보하고 시스템 수준에서 무어의 법칙을 확장합니다.

4. 양자 키 분배(QKD) 백본의 통신사 채택: 캐나다, 독일, 핀란드, 한국의 통신사들은 QKD를 시험 단계가 아닌 실제 네트워크에 통합하고 있습니다. TELUS는 양자 포토닉스 리피터를 활용하여 “프리미엄 보안 채널”을 통해 더 높은 마진을 창출하고 있으며, 오렌지(Orange)의 베를린 링크와 마드리드의 QCI 회랑은 QKD가 R&D 시연에서 통신사급 서비스로 전환되고 있음을 보여줍니다. NIST의 양자 후 암호화(post-quantum cryptography) 기한이 다가옴에 따라 QKD 수익은 양자 포토닉스 시장에 국방 부문 외 첫 대규모 현금 유입을 제공합니다.

주요 시장 제약 요인

1. 저손실 온칩 단일 광자원 부족: 결합 효율이 60-70%에 머물러 수백만 큐비트의 오류 허용(fault tolerance)에 필요한 90% 임계값에 훨씬 못 미칩니다. 다이아몬드 NV 센터 및 실리콘 카바이드 결함은 스펙트럼이 불안정하여 작동 수명 동안 구별 불가능성(indistinguishability)을 저해합니다. 결정론적 광자원이 성숙하기 전까지는 오류 수정 오버헤드가 증가하여 비용이 상승하고 초기 수익 창출이 제한됩니다.

2. 200mm 실리콘 웨이퍼를 넘어서는 패키징 수율 문제: 고급 반도체 지역에서 200mm 실리콘 웨이퍼를 넘어선 패키징 수율 문제가 발생하고 있으며, 이는 단기적으로 시장 성장을 저해하는 요인입니다.

3. SNSPD 검출기 팜을 위한 극저온 시스템 자본 지출: SNSPD(초전도 나노와이어 단일 광자 검출기) 팜을 위한 극저온 시스템 구축에는 상당한 자본 지출이 필요하며, 이는 장기적으로 시장 확장에 제약이 될 수 있습니다.

4. 얽힌 광자(entangled-photon) 컴포넌트에 대한 수출 통제 장벽: 2024년 9월 BIS(미국 상무부 산업안보국)의 규정은 28개 목적지에 대한 라이선스 의무를 부과하여 미국 공급업체의 수익을 감소시켰습니다. 이는 유럽 및 아시아 기업이 제한된 시장을 확보하게 하여 글로벌 공급망을 분열시키고 표준 수렴을 늦추며, 중기적으로 양자 포토닉스 시장의 전반적인 성장 궤도를 억제합니다.

세그먼트 분석

* 컴포넌트별:

* 포토닉 집적 회로(PIC): 2024년 시장 점유율 37.3%로 가장 큰 비중을 차지하며, 시스템 크기 축소 및 안정성 향상에 기여합니다. 2030년까지 14억 달러를 초과할 것으로 예상됩니다.

* SNSPD 검출기: 2024년 매출의 18.4%를 차지했으나, 36.3%의 CAGR로 가장 빠르게 성장하여 2030년에는 9억 달러를 넘어설 것으로 전망됩니다. 검출 효율이 성능 병목 현상으로 부상하면서 중요성이 커지고 있습니다.

* 기타 컴포넌트(고급 도파관 커플러, 극저온 CMOS 제어 ASIC, 초기 양자 메모리)는 검출 수율이 성숙함에 따라 성장할 것입니다. 검출기 생산량 증가는 200mm 실리콘 및 150mm TFLN 라인으로의 전환을 촉진하며, 이는 패키징 수율 문제를 야기하고 수직 통합 기업에 유리하게 작용합니다.

* 애플리케이션별:

* 양자 컴퓨팅: 2024년 매출의 46.23%를 차지하며 선두를 유지했으나, 2030년에는 15억 달러로 예상됩니다.

* 양자 통신: 34.89%의 CAGR로 빠르게 성장하여 2030년에는 13억 달러를 넘어설 것으로 예상되며, 규제 준수 기반의 QKD(양자 키 분배) 확산이 주요 동인입니다.

* 양자 센싱 및 계측, 양자 이미징, 시뮬레이션 및 머신러닝 등은 아직 초기 단계이거나 틈새 시장을 형성하고 있습니다. 시장은 단일 기둥에서 다각화된 수익 구조로 전환되어, 범용 오류 허용 양자 컴퓨팅의 지연에 대한 완충 역할을 할 것입니다.

* 기술 플랫폼별:

* 실리콘 포토닉스: 2024년 기술 플랫폼 점유율 54.76%로 지배적입니다. 이는 반도체 산업의 방대한 제조 인프라와 비용 이점을 활용하여 무어의 법칙 스케일링 경제를 양자 포토닉스 컴포넌트에 적용할 수 있기 때문입니다. 기존 CMOS 제조 공정과의 호환성이 개발 비용을 절감하고 시장 출시 시간을 단축합니다.

* 박막 리튬 나이오베이트(TFLN) PICs: 2030년까지 35.34%의 CAGR로 성장하며, 이는 성능 요구 사항이 제조 비용보다 전기-광학 변조(electro-optic modulation) 기능을 더 중요하게 여기기 시작했음을 시사합니다.

* 최종 사용자 산업별:

* 정부 및 국방: 2024년 32.89%의 점유율을 차지했습니다.

* 통신 및 데이터센터 운영자: 2030년까지 35.89%의 가장 높은 CAGR을 기록할 것으로 예상되며, 상업적 양자 포토닉스 채택이 군사 애플리케이션을 능가할 것임을 나타냅니다. 이는 상업 부문이 기술 성능 임계값 달성 시 양자 기술을 대규모로 배포할 수 있는 능력 때문입니다.

지역 분석

* 북미: 2024년 38%의 매출 점유율로 선두를 차지했으며, 국방 지출과 하이퍼스케일 데이터센터 파일럿 프로젝트가 주요 동인입니다. 2030년에는 15억 달러 규모로 성장할 것으로 예상됩니다.

* 아시아 태평양: 35.69%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다. 중국의 150억 달러 규모 국가 프로젝트, 일본의 조 단위 엔 통합 계획, 한국의 QKD 네트워크 구축 등이 성장을 견인합니다. 2030년에는 14억 달러를 넘어설 것으로 예상되어 북미와의 격차를 좁힐 것입니다.

* 유럽: EuroQCI 백본 및 Horizon 펀딩 스트림을 통해 꾸준한 두 자릿수 성장을 유지하고 있으며, 독일과 프랑스가 대륙 내 제조 기반을 구축하고 있습니다.

* 중동 및 아프리카, 남미: 현재 양자 포토닉스 시장 점유율이 5% 미만이지만, UAE 및 브라질의 테스트베드는 비용 임계값이 낮아지면 초기 채택이 시작될 것임을 시사합니다.

경쟁경쟁 환경은 매우 역동적이며, 주요 기업들은 기술 혁신과 전략적 파트너십을 통해 시장 점유율을 확대하기 위해 노력하고 있습니다. 이 시장은 신생 기업과 기존 기술 대기업 모두에게 기회를 제공하며, 특히 양자 기술의 상용화가 가속화됨에 따라 경쟁은 더욱 치열해질 것으로 예상됩니다. 현재 시장을 선도하는 기업들은 주로 양자 통신, 양자 컴퓨팅, 양자 센싱 등 다양한 분야에서 솔루션을 제공하며, 각자의 강점을 활용하여 시장 우위를 확보하려 합니다. 기술 개발 속도, 표준화 노력, 그리고 정부 및 민간 부문의 투자 유치가 경쟁력의 핵심 요소로 작용하고 있습니다.

본 보고서는 글로벌 양자 포토닉스 시장에 대한 포괄적인 분석을 제공합니다. 시장 정의, 연구 방법론, 주요 동인 및 제약 요인, 규제 환경, 기술 전망, 그리고 포터의 5가지 경쟁 요인 분석을 포함합니다.

글로벌 양자 포토닉스 시장은 2025년 0.85억 달러에서 2030년 3.78억 달러로 연평균 성장률(CAGR) 34.5%를 기록하며 급격한 성장이 예상됩니다.

시장의 성장을 견인하는 주요 요인으로는 포토닉 집적 회로(PIC) 생산량의 급속한 발전, 양자 보안 네트워크 구축을 위한 정부의 대규모 투자, 데이터 센터의 광학 I/O 병목 현상 해소 요구, 통신 분야의 양자 키 분배(QKD) 백본 채택 증가, 10mW 미만 극저온 CMOS 제어 칩 개발, 그리고 파운드리급 양자 포토닉스 분야로 벤처 캐피탈 투자의 전환 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 저손실 온칩 단일 광자 소스 부족, 200mm 실리콘 웨이퍼를 넘어서는 패키징 수율 문제, SNSPD(초전도 나노와이어 단일 광자 검출기) 팜을 위한 극저온 시스템 자본 지출(CAPEX) 부담, 그리고 얽힌 광자 부품에 대한 수출 통제 장벽 등이 지적됩니다. 특히, 저손실 결정론적 단일 광자 소스의 결합 효율이 70% 미만에 머물러 상업적 실현 가능성을 지연시키는 고비용 오류 수정 오버헤드를 야기하는 것이 즉각적인 대량 채택의 주요 제약 요인입니다.

시장 세분화 분석에 따르면, 아시아 태평양 지역은 중국, 일본, 한국 등에서 수십억 달러 규모의 정부 프로그램에 힘입어 35.69%의 가장 빠른 CAGR을 기록하며 시장 성장을 주도할 것으로 전망됩니다. 애플리케이션 측면에서는 양자 키 분배(QKD) 배포를 기반으로 하는 양자 통신 분야가 34.89%의 CAGR로 가장 빠르게 성장하고 있으며, 2030년에는 양자 컴퓨팅 수익과 비등할 것으로 예상됩니다. 부품별로는 검출 충실도가 광자 생성의 주요 병목 현상을 대체함에 따라 SNSPD(초전도 나노와이어 단일 광자 검출기)가 36.3%의 가장 높은 CAGR을 기록할 것으로 보입니다. 기술 플랫폼별로는 실리콘 포토닉스가 2024년 매출의 54.76%를 차지하며 여전히 지배적이지만, 박막 리튬 나이오베이트(Thin-Film Lithium Niobate) PIC는 성능 우위를 바탕으로 35.34%의 CAGR로 점유율을 잠식하고 있습니다. 이 외에도 정부 및 국방, 통신 및 데이터 센터 운영자, 금융 서비스, 헬스케어 및 생명 과학, 학계 및 연구 등 다양한 최종 사용자 산업과 광원, 광자 집적 회로, 도파관 및 커플러, 제어 및 판독 전자 장치 등 다양한 구성 요소에 대한 시장 분석도 포함됩니다.

보고서는 PsiQuantum, Xanadu, Quandela, Intel, IBM, Cisco, Hamamatsu Photonics 등 주요 기업들의 상세 프로필을 포함하여 시장 집중도, 전략적 움직임, 시장 점유율 분석을 통해 경쟁 환경을 심층적으로 다룹니다. 또한, 시장의 미개척 영역과 충족되지 않은 요구 사항에 대한 평가를 통해 미래 기회와 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 광자 집적 회로(PIC) 물량의 급속한 발전

- 4.2.2 양자 보안 네트워크를 위한 정부의 대규모 자금 지원

- 4.2.3 데이터센터 광학 I/O 병목 현상 완화 필요성

- 4.2.4 통신사의 양자 키 분배 백본 채택

- 4.2.5 광자 큐비트용 10mW 미만 극저온 CMOS 제어 칩

- 4.2.6 파운드리급 양자 포토닉스로의 벤처 캐피탈 전환

- 4.3 시장 제약

- 4.3.1 저손실 온칩 단일 광자 소스 부족

- 4.3.2 200mm 실리콘 웨이퍼를 넘어서는 패키징 수율 문제

- 4.3.3 SNSPD 검출기 팜을 위한 극저온 시스템 자본 지출

- 4.3.4 얽힌 광자 부품에 대한 수출 통제 장벽

- 4.4 규제 환경

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 공급업체의 협상력

- 4.6.2 구매자의 협상력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체재의 위협

- 4.6.5 산업 내 경쟁

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성요소별

- 5.1.1 광자원

- 5.1.2 단일 광자 검출기

- 5.1.3 광자 집적 회로

- 5.1.4 도파관 및 커플러

- 5.1.5 제어 및 판독 전자 장치

- 5.1.6 기타 구성요소

- 5.2 애플리케이션별

- 5.2.1 양자 컴퓨팅

- 5.2.2 양자 통신 (QKD, QRNG, QInternet)

- 5.2.3 양자 감지 및 계측

- 5.2.4 양자 이미징

- 5.2.5 기타 애플리케이션

- 5.3 기술 플랫폼별

- 5.3.1 실리콘 포토닉스

- 5.3.2 인듐 인화물

- 5.3.3 박막 리튬 나이오베이트

- 5.3.4 다이아몬드 NV / SiC

- 5.3.5 갈륨 비소

- 5.4 최종 사용자 산업별

- 5.4.1 정부 및 국방

- 5.4.2 통신 및 데이터 센터 운영자

- 5.4.3 금융 서비스

- 5.4.4 의료 및 생명 과학

- 5.4.5 학계 및 연구

- 5.4.6 기타 최종 사용자 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.2 남미

- 5.5.3 유럽

- 5.5.4 아시아 태평양

- 5.5.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 회사 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 PsiQuantum Corp.

- 6.4.2 Xanadu Realty Limited

- 6.4.3 Quandela SAS

- 6.4.4 QuiX Quantum BV

- 6.4.5 ORCA Computing Limited

- 6.4.6 Photonic Inc.

- 6.4.7 Intel Corporation

- 6.4.8 International Business Machines Corporation

- 6.4.9 Cisco Systems, Inc.

- 6.4.10 Hamamatsu Photonics K.K.

- 6.4.11 ID Quantique SA

- 6.4.12 Noshiba Research Europe Ltd.

- 6.4.13 Nokia Corporation (Bell Labs는 사업부)

- 6.4.14 Ciena Corporation

- 6.4.15 AUREA Technology SAS

- 6.4.16 STMicroelectronics N.V.

- 6.4.17 Oxford Quantum Circuits Ltd.

- 6.4.18 TundraSystems Global Ltd.

- 6.4.19 Quandl Photonics Labs

- 6.4.20 TundraSystems Global

- 6.4.21 Xanadu Applied Photonics

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

양자 포토닉스는 양자 역학의 근본 원리와 포토닉스 기술을 융합하여 빛의 양자적 특성을 활용하고 제어하는 첨단 과학 기술 분야입니다. 이는 단일 광자 수준에서의 중첩(superposition), 얽힘(entanglement)과 같은 양자 현상을 정밀하게 조작함으로써, 기존 기술의 한계를 뛰어넘는 차세대 양자 정보 처리, 양자 통신, 양자 센싱 기술을 구현하는 데 핵심적인 역할을 수행합니다. 본 기술은 양자 광원, 양자 검출기, 그리고 양자 광학 회로의 개발을 통해 빛을 양자 정보의 매개체로 활용하는 것을 목표로 합니다.

양자 포토닉스의 주요 유형은 다음과 같이 분류할 수 있습니다. 첫째, 양자 광원은 단일 광자 또는 얽힌 광자 쌍을 안정적으로 생성하는 기술로, 양자점(Quantum Dot), 비선형 광학 결정(Nonlinear Optical Crystal)을 이용한 자발적 매개 하향 변환(Spontaneous Parametric Down-Conversion, SPDC) 등이 대표적입니다. 둘째, 양자 검출기는 단일 광자를 높은 효율과 낮은 노이즈로 감지하는 기술로, 초전도 나노와이어 단일 광자 검출기(Superconducting Nanowire Single-Photon Detector, SNSPD)나 단일 광자 애벌런치 포토다이오드(Single-Photon Avalanche Diode, SPAD) 등이 활용됩니다. 셋째, 양자 광학 회로는 광자를 조작하고 양자 게이트를 구현하는 역할을 하며, 실리콘 포토닉스(Silicon Photonics) 기반의 집적 광학 회로가 소형화 및 확장성 측면에서 활발히 연구되고 있습니다.

양자 포토닉스의 활용 분야는 매우 광범위합니다. 양자 통신 분야에서는 양자 키 분배(Quantum Key Distribution, QKD) 기술을 통해 도청이 원천적으로 불가능한 절대 보안 통신을 구현합니다. 이는 광섬유 기반 QKD 시스템뿐만 아니라 위성 기반 QKD를 통해 장거리 및 글로벌 양자 통신 네트워크 구축 가능성을 제시합니다. 양자 컴퓨팅 분야에서는 광자를 큐비트(Qubit)로 활용하여 양자 게이트를 구현하고, 양자 알고리즘을 실행하는 광자 기반 양자 컴퓨터 개발에 기여합니다. 특히 보손 샘플링(Boson Sampling)과 같은 특정 문제 해결에서 고전 컴퓨터를 능가하는 성능을 시연한 바 있습니다. 양자 센싱 및 계측 분야에서는 양자 얽힘이나 중첩 상태를 활용하여 기존 센서의 한계를 뛰어넘는 초고감도, 초정밀 센싱 및 계측 기술을 가능하게 합니다. 이는 중력파 검출, 자기장 측정, 의료 영상, 정밀 시계 등 다양한 분야에서 혁신적인 발전을 가져올 잠재력을 지니고 있습니다. 또한, 복잡한 양자 시스템의 거동을 시뮬레이션하는 양자 시뮬레이션에도 활용되어 신소재 및 신약 개발에 기여할 수 있습니다.

양자 포토닉스와 밀접하게 관련된 기술들은 다음과 같습니다. 집적 포토닉스는 광학 부품을 마이크로 칩 위에 집적하여 소형화, 대량 생산 및 확장성을 가능하게 하는 핵심 기술입니다. 나노 제작 기술은 광자를 정밀하게 제어하기 위한 광결정, 도파로 등 나노 구조를 제작하는 데 필수적입니다. 신소재 개발은 양자점, 위상 절연체, 초전도체 등 양자 광학적 특성을 갖는 새로운 물질의 발굴 및 최적화에 중요합니다. 또한, 일부 고성능 양자 검출기(SNSPD)나 양자 소자 구동에 필요한 극저온 기술, 양자 광원을 생성하고 광자를 제어하는 기본적인 레이저 및 고전 광학 기술, 그리고 양자 포토닉스 시스템의 설계 및 최적화를 위한 이론적 기반을 제공하는 양자 정보 이론 등이 상호 보완적으로 발전하고 있습니다.

양자 포토닉스 시장은 전 세계적인 양자 기술 투자 증가와 함께 빠르게 성장하고 있습니다. 각국 정부는 양자 기술을 국가 안보 및 미래 산업의 핵심 동력으로 인식하고 대규모 연구 개발 투자를 진행하고 있으며, 이는 시장 성장의 주요 동력으로 작용하고 있습니다. IBM, Google, Amazon, Microsoft 등 글로벌 IT 기업뿐만 아니라 다양한 스타트업들이 양자 컴퓨팅, 양자 통신 분야에서 활발히 경쟁하며 기술 혁신을 주도하고 있습니다. 특히 양자 키 분배(QKD) 시장은 초기 상업화 단계에 진입하여 국방, 금융, 통신 등 고보안이 요구되는 분야에서 수요가 증가하고 있습니다. 그러나 기술의 복잡성, 높은 구축 비용, 확장성 문제, 그리고 양자 오류 보정의 어려움 등은 여전히 시장 성장의 도전 과제로 남아 있습니다.

양자 포토닉스의 미래 전망은 매우 밝습니다. 향후 기술 발전은 더욱 소형화되고 고도로 집적화된 칩 스케일의 양자 광학 회로 개발을 가속화할 것입니다. 이는 양자 시스템의 확장성과 실용성을 크게 향상시키고, 대규모 양자 컴퓨터 및 양자 네트워크 구축의 기반을 마련할 것입니다. 또한, 오류 보정 기술의 발전과 함께 내결함성 양자 컴퓨터의 구현 가능성을 높일 것입니다. 양자 포토닉스는 초전도 큐비트, 이온 트랩 등 다른 양자 기술과의 하이브리드 시스템 구축을 통해 시너지를 창출하며, 새로운 응용 분야를 개척할 잠재력을 가지고 있습니다. 장기적으로는 양자 인터넷 구축의 핵심 기술이 될 것이며, 인공지능, 빅데이터, 헬스케어, 신소재 개발 등 다양한 산업 분야에 혁신적인 변화를 가져올 것으로 기대됩니다. 기술 표준화 및 상용화 노력은 양자 포토닉스 기술의 광범위한 채택과 시장 확대를 가속화할 것입니다.