❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

방사선 내성 전자장치 시장 규모, 동향 및 전망 (2025-2031)

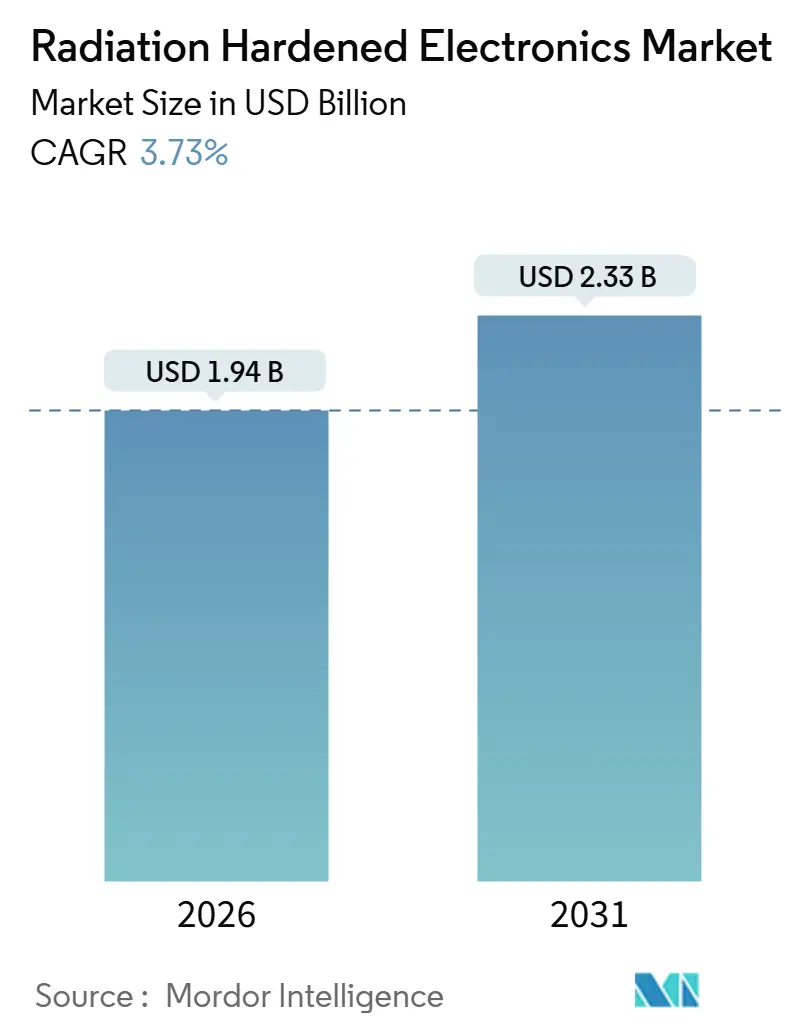

# 1. 시장 개요 및 전망

방사선 내성 전자장치 시장은 2026년 19억 4천만 달러 규모에서 2031년 23억 3천만 달러에 이를 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 3.73%를 기록할 전망입니다. 이러한 성장은 저궤도(LEO) 메가 위성군, NATO 공중 및 미사일 플랫폼 현대화, 아시아 및 중동 지역의 신규 원자로 건설이라는 세 가지 주요 구조적 요인에 의해 주도되고 있습니다.

제품 수명 주기가 길고 다년간의 인증 절차를 거쳐야 함에도 불구하고, 공급업체들은 100킬로라드 이상의 방사선에 견딜 수 있는 필드 프로그래머블 게이트 어레이(FPGA), 질화갈륨(GaN) 전력 장치, 혼합 신호 프런트 엔드 등의 생산 능력을 확장하고 있습니다. 미국 우주군(United States Space Force), 유럽 우주국(European Space Agency), 아시아 원자력 발전소의 프로그램 자금 지원은 꾸준한 수요를 뒷받침하지만, 수출 통제 규제와 제한적인 파운드리 접근성은 성장을 제약하는 요인으로 작용합니다.

# 2. 주요 시장 동인 및 제약

2.1. 시장 동인

* 저궤도 및 심우주 위성군 급증: 아마존의 프로젝트 카이퍼(Project Kuiper), 원웹(OneWeb)의 2세대 위성군, ESA의 갈릴레오 2세대 위성, NASA의 유로파 클리퍼(Europa Clipper)와 같은 프로젝트들은 방사선 내성 전자장치에 대한 대량 주문과 극한 환경 요구사항을 동시에 증가시키고 있습니다. 이는 공급업체들이 단위 비용을 낮추면서도 총 이온화 선량(TID) 허용치를 높이도록 압박합니다.

* NATO 지역의 전략 및 전술 방위 전자장치 현대화: 영국은 토네이도(Tornado) 및 유로파이터 타이푼(Typhoon) 임무 컴퓨터를, BAE 시스템즈는 템페스트(Tempest) 전투기용 GaN 전자전 시스템을, 미국 공군은 차세대 공중 우세(NGAD) 프로그램용 자율 비행 컴퓨터를 현대화하고 있습니다. 록히드 마틴의 극초음속 프로젝트는 플라즈마 블랙아웃에 견딜 수 있는 방사선 내성 관성 센서를 요구하며, 이는 100킬로라드 이상의 프로세서에 대한 다년간의 수요를 창출합니다.

* 아시아 및 중동의 신규 원자로 건설 모멘텀: 국제원자력기구(IAEA)는 2030년까지 전 세계 원자력 발전 용량이 436GWe로 증가할 것으로 예상하며, 신규 원자로의 68%가 아시아와 중동에 집중될 것입니다. 중국의 화룡1호(Hualong One), 인도의 카크라파르(Kakrapar) 원자로, 아랍에미리트의 APR1400, 사우디아라비아의 소형 모듈형 원자로(SMR) 계획은 중성자 플럭스 센서, 감마선 내성 프로세서, 강화된 아날로그 프런트 엔드에 대한 꾸준한 주문으로 이어집니다.

* 고고도 무인항공기(UAV) 및 초음속 항공기 전자장치 복원력 요구: 60,000피트 이상의 고도에서 작동하는 에어버스 제퍼(Zephyr) HAPS 플랫폼, 미국의 극초음속 활공체, 국경 보안용 고고도 장기 체공 드론 등은 우주선 수준의 방사선 선량과 단일 사건 효과(SEE) 발생률에 견딜 수 있는 비행 컨트롤러 및 관성 측정 장치(IMU)를 필요로 합니다.

* 의료 영상 분야의 방사선 내성 표준 의무화: 새로운 FDA 및 EU 규정은 CT 및 PET 스캐너용 방사선 내성 아날로그 프런트 엔드에 대한 수요를 증가시키고 있습니다.

* SiC 또는 GaN 방사선 내성 전력 장치의 빠른 채택: 인피니언(Infineon)의 CoolGaN 장치와 같은 SiC 및 GaN 기반 전력 장치는 높은 효율을 제공하여 위성 버스용 열 시스템의 경량화를 가능하게 합니다.

2.2. 시장 제약

* 높은 신뢰성 설계 비용 및 긴 인증 주기: 단일 혼합 신호 IC의 비반복 엔지니어링(NRE) 비용은 5백만 달러를 초과하고, 인증에는 24~36개월이 소요될 수 있습니다. MIL-STD-883 테스트 및 중이온 빔 시간 비용은 총 지출을 8백만 달러 이상으로 증가시킵니다. 이로 인해 소규모 위성 기업들은 상용 부품에 차폐 및 소프트웨어 스크러빙을 적용하여 비용을 절감하고 리드 타임을 단축하는 경향이 있습니다.

* 90nm 이하 RHBP(Radiation-Hard-By-Process) 노드에 대한 제한된 파운드리 용량: BAE 시스템즈의 마나사스(Manassas) 공장(150mm 웨이퍼, 150nm 공정)과 타워 세미컨덕터(Tower Semiconductor)의 이스라엘 시설(180nm SOI) 등 소수의 파운드리만이 RHBP 생산에 특화되어 있습니다. 상업용 90nm 이하 RHBP 노드가 부족하여 설계자들은 다이 면적을 최대 80%까지 증가시키는 RHBD(Radiation-Hard-By-Design) 방식에 의존해야 합니다.

* 상용(COTS) 칩 대비 성능 저하: 방사선 내성 칩은 종종 상용 칩에 비해 성능이 떨어지는 경향이 있어, 레이더 및 신호 정보 페이로드에 영향을 미칩니다.

* ITAR 또는 수출 통제 병목 현상: 국제 무기 거래 규정(ITAR)과 같은 수출 통제는 9개월 이상의 지연을 초래하여 유럽 및 아시아 공급업체들이 NATO 위성 페이로드 시장에서 기회를 얻게 합니다.

# 3. 세그먼트 분석

3.1. 최종 사용자별: 우주 분야의 지배력과 혁신 우선순위

2025년 매출의 46.32%를 차지한 우주 플랫폼은 방사선 내성 전자장치 시장의 가장 큰 부분을 차지합니다. 저궤도 위성군이 상용 부품과 선택적 차폐를 점점 더 많이 채택함에 따라 우주 분야의 성장은 전체 시장 평균을 밑돌 것으로 예상됩니다. 고고도 무인항공기(UAV) 및 HAPS(High-Altitude Platform Station) 시스템은 4.11%의 가장 빠른 CAGR을 기록하며, 에어버스(Airbus)와 미국 주요 방산업체들이 성층권 드론을 검증함에 따라 수요가 증가하고 있습니다. 기존 항공우주 및 방위 장비(전투기, 미사일, 해군 전투 시스템)는 NATO 현대화 예산에 힘입어 약 28%의 매출을 차지했습니다. 원자력 부문은 카크라파르(Kakrapar) 및 바라카(Barakah) 원자로 덕분에 약 12%를 차지했으며, 의료 영상 및 입자 물리학 연구소가 나머지를 구성합니다.

3.2. 부품별: 혼합 신호 IC의 선두, FPGA의 점유율 증가

2025년 부품 매출의 38.53%를 차지한 아날로그 및 혼합 신호 장치는 원격 측정, 센서 인터페이스 및 전력 조절 분야에서 널리 사용됩니다. 필드 프로그래머블 게이트 어레이(FPGA)는 연간 4.41%로 가장 빠르게 성장하는 부품입니다. 마이크로칩 테크놀로지(Microchip Technology)의 RT PolarFire FPGA는 2025년에 14개의 위성 설계에서 채택되었으며, 위성 내 위상 배열 안테나 및 합성 개구 레이더(SAR) 프로세서의 재구성을 가능하게 합니다. 마이크로컨트롤러 및 마이크로프로세서는 BAE 시스템즈의 RAD5545 및 허니웰(Honeywell)의 RAD750 라인에 힘입어 약 18%의 매출을 차지합니다. 비휘발성 메모리(MRAM 포함)는 약 15%를 차지하며, 개별 반도체 및 전력 관리 IC가 나머지를 구성합니다. 시장은 고정 기능 ASIC에서 재구성 가능하거나 소프트웨어 정의 요소로 전환되는 추세를 보입니다.

3.3. 제품 유형별: 프로세서가 아날로그 성장을 능가

프로세서 및 컨트롤러는 2031년까지 5.01%의 CAGR을 기록하며, 소프트웨어 정의 페이로드가 고속 코어 및 임베디드 AI 가속기에 의존하는 경향을 반영합니다. AMD의 방사선 내성 Versal 플랫폼은 Arm 코어, DSP 블록 및 FPGA 패브릭을 단일 다이에 통합하여 지구 관측을 위한 머신러닝 추론을 가능하게 합니다. 아날로그 및 혼합 신호 라인은 정밀 전력 변환 및 무선 주파수 프런트 엔드 덕분에 여전히 가장 큰 35.21%의 매출 블록을 유지합니다. 디지털 로직 장치(주로 FPGA 및 ASIC)는 위성 카메라 및 레이더 배열의 온보드 데이터 처리 요구로 인해 약 3분의 1의 점유율을 차지합니다. 전력 및 선형 제품(예: Texas Instruments의 TPS7H4003-SEP 벅 컨버터, STMicroelectronics의 시스템 기반 칩)도 자체적인 성장 모멘텀을 가지고 있습니다.

3.4. 제조 기술별: 파운드리 제약 속 RHBD의 지배력

방사선 경화 설계(RHBD) 솔루션은 2025년 매출의 52.43%를 차지했으며, 연간 4.12% 성장할 것으로 예상됩니다. 회로 수준의 중복성, 가드 링 및 오류 수정 코드는 이국적인 웨이퍼 없이도 허용 가능한 단면적을 달성하여 설계자들이 TSMC와 같은 주류 파운드리에서 테이프 아웃할 수 있도록 합니다. 방사선 경화 공정(RHBP) 방식은 목성 탐사선과 같은 극한 환경에 필수적이지만, 마나사스 라인의 150nm 한계로 인해 38%의 점유율에 머물고 있습니다. 소프트웨어 및 펌웨어 완화는 약 10%를 차지하며, SpaceX Starlink 위성에서 상용 SoC와 리눅스 기반 스크러빙 소프트웨어를 사용하는 것이 그 예입니다.

3.5. 반도체 재료별: GaN이 실리콘의 유산을 따라잡다

실리콘은 2025년 반도체 매출의 64.27%를 차지하며, 바이폴라-CMOS-DMOS 아날로그 흐름에 기반한 연산 증폭기 및 정밀 ADC를 지원합니다. 질화갈륨(GaN)은 연간 4.51%로 방사선 내성 전자장치 시장에서 가장 빠르게 성장하는 재료입니다. 인피니언의 CoolGaN 650V HEMT는 100킬로라드 및 75MeV·cm²/mg의 단일 사건 번아웃(SEB)을 통과하며, 홀 효과 추진기 전원 공급 장치에서 98%의 효율을 달성합니다. 탄화규소(SiC)는 약 8%를 차지하며, 특히 600V 추진기 컨트롤러용 쇼트키 다이오드에서 전년 대비 38%의 단위 성장을 보입니다. 갈륨 비소(GaAs) 전력 증폭기 및 인듐 인화물(InP) 광검출기를 포함한 기타 III-V 재료는 광학 및 RF 틈새 시장을 채우며 나머지 28%를 기여합니다.

3.6. 방사선 유형별: SEE 완화 가속화

총 이온화 선량(TID) 차폐는 2025년 매출의 48.33%를 차지하며, 궤도에서 보편적인 감마선 축적을 반영합니다. 100킬로라드에 인증된 부품은 15년 정지궤도(GEO) 임무의 기본입니다. 단일 사건 효과(SEE) 완화는 중궤도(MEO) 위성군 및 심우주 탐사선이 저궤도보다 더 강한 이온 플럭스에 직면함에 따라 5.13%의 가장 빠른 CAGR로 증가하고 있습니다. 변위 손상 선량(Displacement Damage Dose) 솔루션은 광전자 공학에 사용되며, 중성자 내성 부품은 원자로 센서의 기반이 됩니다.

# 4. 지역 분석

* 북미: 2025년 매출의 41.63%를 차지했으며, 미국 우주군 예산, NASA 아르테미스(Artemis) 프로그램, F-35 항공전자 및 차세대 공중 우세(NGAD) 비행 컴퓨터 수요가 주도했습니다. 그러나 캘리포니아와 콜로라도의 뉴 스페이스(NewSpace) 기업들이 소프트웨어 오류 커버리지를 갖춘 상용 프로세서로 전환하면서 향후 성장률은 시장 평균 수준으로 둔화될 것으로 예상됩니다.

* 아시아 태평양: 4.99%의 CAGR로 가장 빠르게 성장하는 지역 시장이 될 것으로 전망됩니다. 중국의 신규 화룡1호 원자로, 인도의 가가냔(Gaganyaan) 유인 캡슐, 한국의 누리호 발사체 및 달 궤도선 계획, 동남아시아의 원자력 발전 야망(인도네시아-로사톰 협력), 일본의 H3 발사체 및 JAXA 과학 임무 등이 성장을 견인합니다.

* 유럽: 2025년 매출의 약 32%를 차지했으며, ESA의 갈릴레오 2세대 및 에어버스 원웹(Airbus OneWeb) 위성 건설, 영국의 템페스트(Tempest) 전투기용 GaN 수요, EU 의료기기 규정(MDR)에 따른 방사선 내성 CT 스캐너 채널 수요 증가가 중심이었습니다.

* 중동: 아랍에미리트의 바라카(Barakah) 원자력 프로그램에 힘입어 약 6%를 차지했습니다.

* 남미 및 아프리카: 브라질의 소형 모듈형 원자로 계획과 남아프리카 공화국의 코에베르그(Koeberg) 수명 연장 프로젝트에도 불구하고 5% 미만에 머물렀습니다.

# 5. 경쟁 환경

방사선 내성 전자장치 시장은 중간 정도의 집중도를 보입니다. 허니웰(Honeywell), BAE 시스템즈(BAE Systems), CAES(Cobham Advanced Electronic Solutions), 텍사스 인스트루먼트(Texas Instruments), ST마이크로일렉트로닉스(STMicroelectronics)가 전체 매출의 약 60%를 차지하며, 긴 인증 주기를 감당할 수 있는 규모를 갖추고 있습니다. 이들은 NASA 및 ESA의 인증 부품 목록에 이름을 올리고 있어 통합업체들의 전환 비용이 높습니다. 보라고 테크놀로지스(Vorago Technologies), 에버스핀 테크놀로지스(Everspin Technologies), 프론트그레이드 테크놀로지스(Frontgrade Technologies)와 같은 틈새 시장 경쟁자들은 비용에 민감한 뉴 스페이스 위성군을 대상으로 RHBD 장치를 40% 낮은 가격으로 제공하며 성장하고 있습니다.

기술 로드맵은 시장 점유율 변화를 정의합니다. AMD의 7nm Versal ACAP은 레거시 FPGA를 뛰어넘는 기가비트 처리량을 제공하며 합성 개구 레이더(SAR) 분야에서 입지를 다지고 있습니다. 인피니언은 GaN 트랜지스터 레이아웃에 대한 14개의 특허를 출원하여 단일 사건 번아웃(SEB)을 줄이고 정지궤도 통신 버스를 지배하는 전기 추진 장치를 목표로 합니다. 아날로그 디바이스(Analog Devices)는 X-FAB으로부터 150mm SOI 라인을 인수하여 연간 8,000개의 웨이퍼 생산 능력을 추가하고 유럽 RHBP 공급을 확보했습니다. ITAR과 같은 수출 통제 마찰은 2024년 9개월의 지연을 초래하여 유럽 및 아시아 공급업체들이 NATO 위성 페이로드 슬롯을 확보하는 데 도움이 되었습니다.

기업 전략은 양분되고 있습니다. 기존 업체들은 웨이퍼부터 패키지 부품까지 수직 통합에 집중하여 총 이온화 선량(TID) 및 단일 사건 효과(SEE) 보증을 확보하고 있습니다. 신규 진입 업체들은 주류 파운드리의 28nm 이하 노드를 활용하여 값비싼 공정 경화 대신 강력한 펌웨어 스크러빙을 제공합니다. 이 두 가지 경로는 공존하며, 기존 업체들은 심우주 및 유인 임무를 방어하고 신규 업체들은 5년마다 갱신되는 위성군 시장을 공략할 것입니다.

# 6. 최근 산업 동향

* 2026년 1월: 마이크로칩 테크놀로지(Microchip Technology)는 RT PolarFire FPGA-ES가 100킬로라드 총 선량 및 80MeV·cm²/mg LET(선형 에너지 전달) 내성을 달성했으며, 2025년 동안 14개의 위성 설계에서 채택되었다고 발표했습니다.

* 2025년 10월: BAE 시스템즈는 차세대 상공 지속 적외선(NGOPIR) 위성군용 RAD5545 프로세서 공급을 위해 8,900만 달러 규모의 주문을 수주했으며, 2028년까지 납품될 예정입니다.

* 2025년 8월: 프론트그레이드 테크놀로지스(Frontgrade Technologies)는 우주 개발국(Space Development Agency)의 150개 위성 전송 계층용 전력 관리 IC 공급을 위해 2,300만 달러를 확보했습니다.

* 2025년 6월: BAE 시스템즈는 템페스트(Tempest) 전투기용 전자전 시스템 구축을 위해 3억 1,700만 파운드를 수주했으며, 300킬로라드 질화갈륨(GaN) TR 모듈을 내장할 예정입니다.

방사선 내성 전자장치 시장 보고서 요약

본 보고서는 방사선 내성 전자장치 시장에 대한 포괄적인 분석을 제공합니다. 방사선 내성 전자장치는 우주, 고고도 방위 자산, 원자로 및 의료 가속기 등 극한 환경에서 총 이온화 선량(TID), 변위 손상 선량(DDD), 단일 이벤트 효과(SEE)를 견딜 수 있도록 특별히 설계, 처리 또는 펌웨어로 보호된 반도체 장치 및 보드 레벨 모듈을 의미합니다. 이 시장은 방사선 내성 집적회로(IC), 전력 장치, 센서 및 전력 관리 서브시스템을 포함하며, 위성, 국방, 원자력, 의료 및 연구 분야의 운영자들에게 공급됩니다. 단일 차폐 재료, 독립형 테스트 서비스 및 재활용 부품은 본 연구 범위에서 제외됩니다.

시장 규모 및 성장 전망:

2026년 기준 19억 4천만 달러 규모였던 방사선 내성 전자장치 시장은 2031년까지 연평균 3.73% 성장하여 23억 3천만 달러에 이를 것으로 전망됩니다. 지역별로는 아시아 태평양 지역이 신규 원자력 발전 프로젝트와 국내 발사체 프로그램의 성장에 힘입어 연평균 4.99%로 가장 빠른 성장을 보일 것으로 예상됩니다. 부품별로는 위성 주계약자들이 궤도상 재구성 가능한 로직을 채택함에 따라 필드 프로그래머블 게이트 어레이(FPGA)가 연평균 4.41%로 가장 빠르게 성장할 것으로 예측됩니다.

시장 동인:

시장의 주요 성장 동력은 다음과 같습니다.

* 저궤도(LEO) 및 심우주 위성군 급증

* NATO 지역의 전략 및 전술 방위 전자장치 현대화

* 아시아 및 중동 지역의 신규 원자력 발전 추진

* 고고도 무인항공기(UAV) 및 초음속 항공기 전자장치의 복원력 요구 증대

* 의료 영상 분야의 방사선 내성 표준 의무화 (미국 FDA, EU MDR)

* 우주선 전력 처리 장치(PPU)에 SiC/GaN 방사선 내성 전력 장치의 빠른 채택

시장 제약 요인:

반면, 시장 성장을 저해하는 요인들도 존재합니다.

* 높은 신뢰성 설계 비용 및 긴 인증 주기 (단일 혼합 신호 IC의 경우 500만~800만 달러의 비반복 엔지니어링 비용과 24~36개월의 MIL-STD-883 또는 ESCC 테스트 소요)

* 90nm 이하 RHBP(Rad-Hard-by-Process) 노드에 대한 제한적인 파운드리 용량

* 상용 기성품(COTS) 칩 대비 성능(속도, 밀도) 트레이드오프

* ITAR/수출 통제로 인한 공급망 병목 현상

시장 세분화:

본 보고서는 최종 사용자(우주, 항공우주 및 국방, 원자력 발전, 의료 영상 및 방사선 치료, 고고도 UAV/HAPS 플랫폼, 산업용 입자 가속기 및 연구소), 부품(개별 반도체, 센서, 집적회로, 마이크로컨트롤러 및 마이크로프로세서, 메모리, FPGA, 전력 관리 IC), 제품 유형, 제조 기술, 반도체 재료, 방사선 유형 및 지역별로 시장을 세분화하여 분석합니다.

경쟁 환경:

Honeywell International Inc., BAE Systems plc, CAES, Texas Instruments Inc., STMicroelectronics N.V. 등 주요 기업들이 시장 매출의 약 60%를 차지하며 경쟁 구도를 형성하고 있습니다.

시장 기회 및 미래 전망:

향후 시장 기회로는 모듈형 소형 위성 항공전자공학, 궤도상 서비스 및 제조 전자장치, 엣지 우주 컴퓨팅을 위한 방사선 내성 AI 가속기, 방사선 내성 패키지의 적층 제조 등이 있습니다. 특히 질화갈륨(GaN) 및 탄화규소(SiC) 장치는 98%의 전력 처리 효율을 달성하여 열 질량을 줄이고 고전압 전기 추진 장치를 가능하게 합니다.

연구 방법론:

본 보고서는 1차 연구(우주선 프로그램 관리자, 파운드리 엔지니어, 방사선 테스트 연구소 전문가 인터뷰)와 2차 연구(NASA, ESA, 미 국방부, IAEA, SIA 데이터 및 공개 기업 보고서 분석)를 통해 데이터를 수집하고, 위성 발사, 원자로 재고, 국방 플랫폼 수 등을 기반으로 한 상향식 및 하향식 시장 규모 추정 및 예측 모델을 활용하여 신뢰성 높은 정보를 제공합니다. 데이터는 매년 업데이트 및 검증됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

-

4.2 시장 동인

- 4.2.1 LEO 및 심우주 위성군 급증

- 4.2.2 NATO 지역 전략 및 전술 방위 전자 장비 현대화

- 4.2.3 아시아 및 중동의 신규 원자력 발전 건설 모멘텀

- 4.2.4 고고도 UAV 및 초음속 항공기 전자 장비 복원력 요구사항

- 4.2.5 의료 영상 분야의 의무적인 방사선 내성 표준 (미국 FDA, EU MDR)

- 4.2.6 우주선 PPU에 SiC/GaN 방사선 경화 전력 장치 신속 채택

-

4.3 시장 제약

- 4.3.1 높은 신뢰성 설계 비용 및 긴 인증 주기

- 4.3.2 RHBP 노드 ? 90 nm에 대한 제한된 파운드리 용량

- 4.3.3 COTS 칩 대비 성능 상충 (속도, 밀도)

- 4.3.4 ITAR/수출 통제 공급망 병목 현상

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인이 시장에 미치는 영향

-

4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 구매자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 대체 제품의 위협

- 4.8.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

-

5.1 최종 사용자별

- 5.1.1 우주

- 5.1.2 항공우주 및 방위 (항공, 지상, 해상)

- 5.1.3 원자력 발전 및 핵연료 주기

- 5.1.4 의료 영상 및 방사선 치료

- 5.1.5 고고도 UAV/HAPS 플랫폼

- 5.1.6 산업용 입자 가속기 및 연구소

-

5.2 구성 요소별

- 5.2.1 개별 반도체

- 5.2.2 센서 (광학, 이미지, 환경)

- 5.2.3 집적 회로 (ASIC, SoC)

- 5.2.4 마이크로컨트롤러 및 마이크로프로세서

- 5.2.5 메모리 (SRAM, MRAM, FRAM, EEPROM)

- 5.2.6 필드 프로그래머블 게이트 어레이 (FPGA)

- 5.2.7 전력 관리 IC

-

5.3 제품 유형별

- 5.3.1 아날로그 및 혼합 신호

- 5.3.2 디지털 로직

- 5.3.3 전력 및 선형

- 5.3.4 프로세서 및 컨트롤러

-

5.4 제조 기술별

- 5.4.1 설계 기반 방사선 경화 (RHBD)

- 5.4.2 공정 기반 방사선 경화 (RHBP)

- 5.4.3 소프트웨어/펌웨어 완화 기반 방사선 경화

-

5.5 반도체 재료별

- 5.5.1 실리콘

- 5.5.2 탄화규소 (SiC)

- 5.5.3 질화갈륨 (GaN)

- 5.5.4 기타 반도체 재료

-

5.6 방사선 유형별

- 5.6.1 총 이온화 선량 (TID)

- 5.6.2 단일 이벤트 효과 (SEE)

- 5.6.3 변위 손상 선량 (DDD)

- 5.6.4 중성자 및 양성자 플루언스

-

5.7 지역별

- 5.7.1 북미

- 5.7.1.1 미국

- 5.7.1.2 캐나다

- 5.7.1.3 멕시코

- 5.7.2 남미

- 5.7.2.1 브라질

- 5.7.2.2 아르헨티나

- 5.7.2.3 남미 기타 지역

- 5.7.3 유럽

- 5.7.3.1 영국

- 5.7.3.2 독일

- 5.7.3.3 프랑스

- 5.7.3.4 이탈리아

- 5.7.3.5 스페인

- 5.7.3.6 러시아

- 5.7.3.7 유럽 기타 지역

- 5.7.4 아시아 태평양

- 5.7.4.1 중국

- 5.7.4.2 인도

- 5.7.4.3 일본

- 5.7.4.4 대한민국

- 5.7.4.5 호주

- 5.7.4.6 동남아시아

- 5.7.4.7 아시아 태평양 기타 지역

- 5.7.5 중동

- 5.7.5.1 아랍에미리트

- 5.7.5.2 사우디아라비아

- 5.7.5.3 튀르키예

- 5.7.5.4 중동 기타 지역

- 5.7.6 아프리카

- 5.7.6.1 남아프리카 공화국

- 5.7.6.2 나이지리아

- 5.7.6.3 이집트

- 5.7.6.4 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

-

6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Honeywell International Inc.

- 6.4.2 BAE Systems plc

- 6.4.3 CAES (Cobham Advanced Electronic Solutions)

- 6.4.4 Texas Instruments Inc.

- 6.4.5 STMicroelectronics N.V.

- 6.4.6 Microchip Technology Inc.

- 6.4.7 Infineon Technologies AG

- 6.4.8 Frontgrade Technologies

- 6.4.9 Teledyne e2v Semiconductors

- 6.4.10 AMD (Xilinx RT Series)

- 6.4.11 Renesas Electronics Corp.

- 6.4.12 Solid State Devices Inc.

- 6.4.13 Micropac Industries Inc.

- 6.4.14 Everspin Technologies Inc.

- 6.4.15 Vorago Technologies

- 6.4.16 Analog Devices HiRel

- 6.4.17 International Rectifier HiRel (Infineon)

- 6.4.18 Maxwell Technologies

- 6.4.19 3D Plus

- 6.4.20 GSI Technology Inc.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

방사선 내성 전자제품은 이온화 방사선 환경에서도 안정적으로 작동하도록 설계 및 제조된 특수 전자 부품 및 시스템을 의미합니다. 우주 공간, 원자력 발전소, 의료 기기, 고에너지 물리 실험실 등 방사선 노출이 불가피한 극한 환경에서 일반 전자제품은 오작동, 성능 저하, 심지어 영구적인 손상을 입을 수 있습니다. 이러한 문제를 극복하기 위해 방사선 내성 전자제품은 총 이온화 선량(Total Ionizing Dose, TID) 효과와 단일 이벤트 효과(Single Event Effects, SEE)에 대한 저항력을 갖추도록 개발됩니다. TID는 장기간 축적되는 방사선량으로 인한 영구적 손상(문턱 전압 변화, 누설 전류 증가 등)을, SEE는 고에너지 입자 충돌로 인한 일시적 소프트 에러(SEU)나 영구적 하드웨어 손상(SEL)을 의미합니다. 따라서 방사선 내성 전자제품은 이러한 방사선 효과로부터 시스템의 신뢰성과 수명을 보장하는 핵심 기술입니다.

방사선 내성 전자제품은 주로 설계 단계에서의 강화(Hardened by Design, HBD)와 제조 공정에서의 강화(Hardened by Process, HBP) 두 가지 접근 방식으로 개발됩니다. HBD 방식은 오류 정정 코드(Error Correction Code, ECC), 삼중 모듈 중복(Triple Modular Redundancy, TMR)과 같은 회로 설계 기술을 활용하여 방사선으로 인한 데이터 오류를 감지하고 수정하거나, 중요한 기능을 다수의 모듈로 분산시켜 단일 장애 지점을 제거함으로써 시스템의 신뢰성을 높입니다.

반면 HBP 방식은 특수 공정 기술을 사용하여 반도체 소자 자체의 방사선 내성을 강화합니다. 예를 들어, 실리콘 온 인슐레이터(Silicon-On-Insulator, SOI) 기술은 소자 간의 전기적 격리를 향상시켜 누설 전류를 줄이고 방사선에 대한 민감도를 낮춥니다. 또한, 게이트 산화막 두께 최적화나 도핑 프로파일 조절 등을 통해 방사선에 의한 문턱 전압 변화나 누설 전류 증가를 최소화합니다. 이 두 가지 접근 방식은 단독으로 사용되기도 하지만, 종종 상호 보완적으로 결합되어 더욱 강력한 방사선 내성을 구현하기도 합니다.

방사선 내성 전자제품은 우주 탐사선, 인공위성, 핵 발전소, 의료 영상 장비, 고에너지 물리 실험 장치 등 극한 환경에서 작동해야 하는 다양한 분야에서 필수적으로 요구됩니다. 특히 우주 환경은 지구 자기장에 의해 보호받지 못하는 고에너지 입자와 태양풍, 은하 우주선 등으로 인해 방사선 수준이 매우 높기 때문에, 우주 임무의 성공을 위해서는 방사선 내성 기술이 핵심적인 역할을 합니다.