❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

철도 화물 운송 시장 개요 및 전망 (2026-2031)

본 보고서는 2026년부터 2031년까지의 철도 화물 운송 시장 규모, 점유율, 동향 및 산업 전망을 상세히 분석합니다. 시장은 화물 유형(컨테이너, 건화물 등), 서비스 유형(운송, 관련 서비스), 최종 사용자 산업(광업 및 광물, 석유/가스/화학 등), 견인 유형(디젤, 전기, 하이브리드/수소/LNG), 목적지(국내, 국제) 및 지역(북미, 유럽 등)별로 세분화되어 있으며, 시장 예측은 가치(USD) 기준으로 제공됩니다.

# 1. 시장 규모 및 성장률

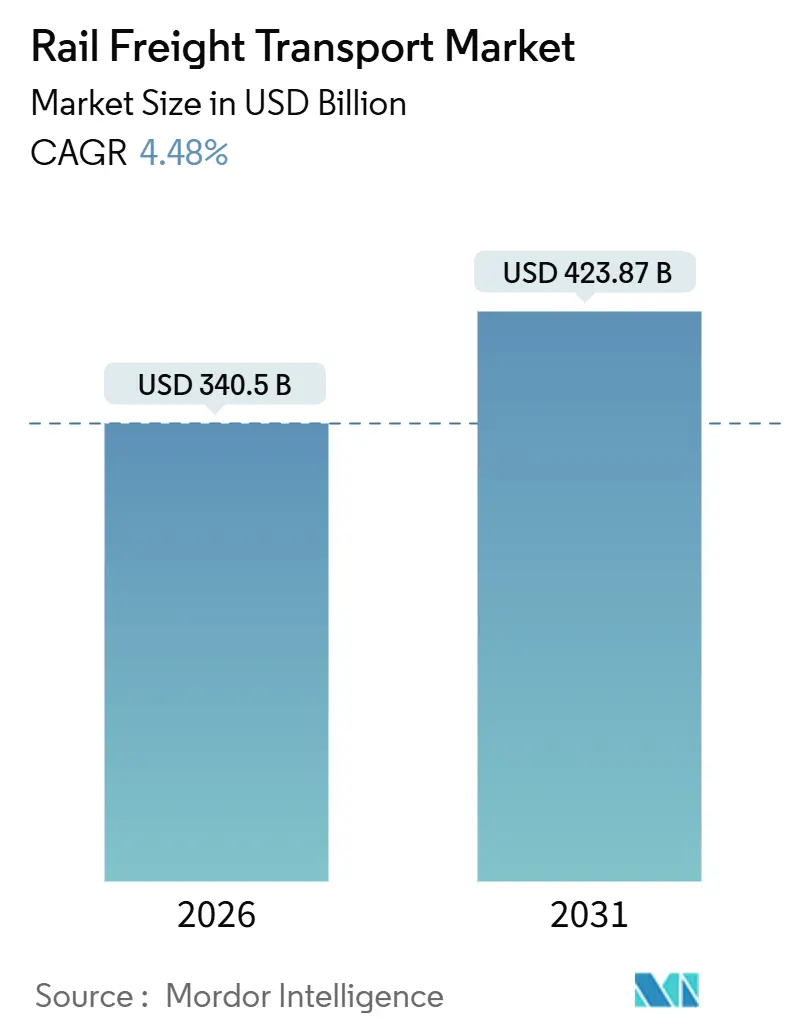

철도 화물 운송 시장 규모는 2026년 3,405억 달러로 추정되며, 2031년에는 4,238억 7천만 달러에 달할 것으로 예상됩니다. 예측 기간(2026-2031) 동안 연평균 성장률(CAGR)은 4.48%를 기록할 것으로 전망됩니다. 아시아 태평양 지역은 가장 빠르게 성장하는 시장이자 가장 큰 시장으로 분석됩니다. 시장 집중도는 중간 수준입니다.

# 2. 주요 시장 동인

철도 화물 운송 시장은 탈탄소화 의무, 니어쇼어링(nearshoring), 인프라 현대화 등의 요인으로 인해 성장을 가속화하고 있습니다.

* 탈탄소화 의무로 인한 장거리 운송 방식 전환 가속화: EU의 “Fit for 55” 패키지(2030년까지 대형 차량 CO₂ 배출량 43% 감축, 2040년까지 90% 감축) 및 캘리포니아의 “Advanced Clean Fleets” 규정 등 강화되는 환경 규제는 화주들이 스코프 3(Scope 3) 배출량 목표 달성을 위해 철도 운송을 선호하게 만듭니다. 운영사들은 이에 대응하여 수소 및 배터리 기관차를 주문하고 있으며, 독일 철도(Deutsche Bahn)는 2030년까지 1,300대의 디젤 기관차를 교체할 계획입니다. 탄소 가격 책정이 확대됨에 따라 철도 운송은 도로 운송에 비해 구조적인 비용 우위를 확보하며 2031년까지 꾸준한 물량 증가를 지원할 것입니다.

* 니어쇼어링으로 인한 북미 및 유럽 철도 회랑 재편: 제조업체들이 최종 시장에 더 가까이 재배치되면서 남북 및 동서 철도 물동량이 증가하고 있습니다. 2025년 멕시코는 5,500억 달러 이상의 상품을 미국으로 수출하며 중국을 넘어섰고, 자동차 및 전자 기업들이 이러한 전환을 주도하고 있습니다. 중부 및 동유럽에서는 독일 공장 500km 이내에 공급업체들이 밀집하면서 폴란드와 체코를 통한 국경 간 철도 물동량이 전년 대비 12% 증가했습니다. 이러한 변화는 철도 화물 운송 시장의 잠재력을 확대하고, 이미 통관 및 환적 복잡성을 처리하는 기존 사업자들에게 유리하게 작용합니다.

* 에너지 전환 광물 수요 증가로 인한 대량 철도 운송 역량 필요: 리튬, 구리, 희토류 광물은 재생 에너지 공급망의 핵심이며, 대용량 철도 운송 솔루션을 필요로 합니다. 칠레는 2030년까지 리튬 생산량이 3배 증가할 것으로 예상되어 아타카마 광산에서 태평양 항구까지 전용 철도 연결에 투자하고 있습니다. 리오 틴토(Rio Tinto)의 서호주 자율주행 AutoHaul 열차는 1,700km를 운행하며 유인 운송 대비 15% 낮은 연료 소비를 기록하며 대량 철도 운송의 생산성을 입증했습니다.

* 중국-EU 육상 연결성 최적화로 유라시아 연결성 강화: 팬데믹 이후 공급망 다변화는 동아시아와 유럽을 연결하는 육상 회랑에 대한 관심을 다시 불러일으켰습니다. 2024년 승인된 중국-키르기스스탄-우즈베키스탄 철도는 기존 노선 대비 최대 10일의 운송 시간 절약을 약속합니다. 중국-유럽 화물 열차 운행은 2024년 19,392회에서 2025년 20,022회로 약 3.3% 증가했으며, 2025년 상품 가치는 677억 달러에 달했습니다.

# 3. 주요 시장 제약 요인

* 미국 중서부 곡물 노선의 Class-I 네트워크 혼잡: 2025년 미국 곡물 철도 운송량은 약 111만 량으로 2024년 대비 약 3.7% 증가했으나, 네트워크 혼잡은 농산물 수출 경쟁력을 저해합니다. 시카고의 CN 측선 확장과 같은 목표 지향적인 투자는 병목 현상을 완화할 수 있지만, 용량 확장에 실패한 운영사는 바지선 및 트럭 경쟁사에게 시장 점유율을 잃을 위험이 있습니다.

* 상이한 연결 표준으로 인한 유라시아 철도 통합 저해: 호환되지 않는 연결기 시스템은 중국-중앙아시아 국경에서 시간 소모적인 환적을 강요하며, 열차당 6~8시간, 컨테이너당 500~800달러의 추가 비용을 발생시킵니다. 유럽의 디지털 자동 연결(DAC) 프로그램은 2030년까지 화물 용량을 30% 늘릴 수 있지만, 중국의 AAR형 연결기와 러시아의 SA-3 설계는 여전히 불일치합니다.

* 장거리 트럭 운송 비용 하락으로 인한 철도 가격 우위 축소: 특히 북미자유무역협정(NAFTA) 지역에서 장거리 트럭 운송 비용의 하락은 철도 운송의 가격 경쟁력을 약화시키는 요인으로 작용합니다.

# 4. 세그먼트별 분석

* 화물 유형별: 건화물(dry bulk)은 2025년 시장 가치의 41.75%를 차지하며 석탄, 광석, 곡물 운송에서 철도의 비용 우위를 보여줍니다. 컨테이너 및 복합운송(intermodal)은 전자상거래 및 니어쇼어링에 힘입어 6.23%의 연평균 성장률로 빠르게 성장하고 있습니다. 액체 화물(석유 및 화학 물질)은 특정 경로에서 파이프라인보다 위험 화물 취급에 더 안전한 철도의 이점 때문에 안정적인 수요를 유지합니다.

* 서비스 유형별: 운송 서비스는 2025년 매출의 83.14%를 차지하며 철도 화물 운송 시장의 핵심을 이룹니다. 유지보수, 스위칭, 보관 등 관련 서비스는 7.49%의 연평균 성장률로 성장하며 고마진 사업으로의 전환을 시사합니다.

* 최종 사용자 산업별: 광업 및 광물은 2025년 물동량의 31.77%를 차지하며 가장 높은 비중을 보입니다. 소매 및 FMCG(Fast-Moving Consumer Goods) 물동량은 해안 항구에서 내륙 물류 센터로의 철도 연결에 힘입어 7.98%의 연평균 성장률로 증가하고 있습니다. 석유, 가스 및 화학 물질은 파이프라인 용량의 한계와 특정 위험 물질 경로에 대한 안전 규정으로 인해 꾸준한 운송량을 유지합니다.

* 견인 유형별: 디젤 기관차는 2025년 활성 차량의 64.41%를 차지하며 여전히 지배적이지만, 연료 가격 변동성과 탄소세로 인해 비용 우위가 약화되고 있습니다. 하이브리드-수소-LNG(액화천연가스) 기관차는 정부 보조금과 기술 성숙에 힘입어 10.62%의 연평균 성장률로 빠르게 성장하고 있습니다.

* 목적지별: 국내 운송은 2025년 물동량의 61.28%를 차지하며, 기존의 국가 네트워크와 규제 친숙성을 반영합니다. 국제 및 국경 간 운송은 무역 협정과 전용 인프라에 힘입어 6.68%의 연평균 성장률로 증가하고 있습니다.

# 5. 지역별 분석

* 아시아 태평양: 중국의 일대일로 프로젝트와 인도의 3,360km 전용 화물 회랑에 힘입어 2031년까지 6.21%의 가장 빠른 지역 확장을 기록할 것으로 예상됩니다. 인도의 회랑은 25톤 차축 하중과 1,500m 열차를 지원하여 톤당 비용을 최대 40% 절감합니다. 일본은 수소 기관차를 시범 운영하고 있으며, 호주는 자율 운행 열차를 운영하고, 동남아시아는 베트남 슈퍼포트와 같은 철도 및 터미널을 현대화하고 있습니다.

* 북미: 니어쇼어링으로 인해 남북 물동량이 증가하면서 안정적인 중반 한 자릿수 성장을 기록하고 있습니다. CPKC는 캐나다-미국-멕시코를 잇는 유일한 단일 노선 운영사로서 자동차 및 소비재 운송을 확보하고 있습니다.

* 유럽: 시장 자유화로 경쟁이 심화되고 있으며, 프랑스 국영 철도(SNCF)의 Hexafret 분사는 전문화를 통해 수익성을 추구하고, 독일은 수소 기관차에 보조금을 지급하고 있습니다. 유럽의 TEN-T 프로그램은 2030년까지 철도 운송 점유율을 30%로 높이기 위해 300억 유로를 할당했습니다.

* 남미, 중동 및 아프리카: 남미는 여전히 상품 중심이며, FCAB의 수소 기관차는 고지대에서 친환경 견인력을 입증하고 있습니다. 중동 및 아프리카는 30억 달러 규모의 UAE-오만 노선과 남아프리카 Transnet Freight Rail 재건을 위한 10억 달러 규모의 아프리카개발은행(AfDB) 대출과 같은 신규 시장 기회를 제공합니다.

# 6. 경쟁 환경

철도 화물 운송 시장은 지역적으로는 집중되어 있지만, 전 세계적으로는 분산되어 있습니다. 북미에서는 7개의 Class I 운영사(BNSF, Union Pacific, CPKC 등)가 정시 운행 철도, 이중 적재 복합운송, 연료 할증료 등을 활용하여 마진을 유지하며 대부분의 톤-마일을 통제합니다. 유럽에서는 DB Cargo, SNCF의 Hexafret, PKP Cargo와 같은 국영 기업과 SBB Cargo, Genesee & Wyoming Europe과 같은 민첩한 신규 진입자들이 경쟁하고 있습니다.

기술 도입은 선두 기업과 후발 기업을 구분하는 중요한 요소입니다. 리오 틴토의 99.7% 신뢰도를 자랑하는 AutoHaul은 자율 중량 운송의 기준을 높였습니다. Wabtec은 가동 시간을 늘리고 배출량 규제 준수를 지원하는 디지털 제동 및 진단 시스템을 공급합니다. ISO 14001 및 과학 기반 목표(Science-Based Targets) 준수는 이제 화주들의 선택에 영향을 미치며, 신뢰할 수 있는 탈탄소화 로드맵을 가진 운영사들은 철도 화물 운송 시장에서 프리미엄 가격을 확보할 수 있습니다.

주요 플레이어로는 BNSF Railway, Union Pacific Railroad, Russian Railways, Canadian National Railway, DB Cargo 등이 있습니다.

# 7. 최근 산업 동향

* 2026년 1월: EU ETS(배출권 거래제)가 해상 운송에 전면 적용되어 복합운송 배출 비용이 증가하고 유럽행 화물에 대한 철도 대체가 장려됩니다.

* 2025년 12월: 인도는 운송 시간을 단축하고 물류 비용을 절감하기 위해 3개의 새로운 전용 화물 회랑에 165억 유로를 승인했습니다.

* 2025년 8월: CSX와 CPKC는 미국 남동부와 멕시코를 직접 연결하는 최초의 Class I 노선인 Southeast Mexico Express를 개통했습니다.

* 2025년 2월: ONE과 LX Pantos는 미국 국내 복합운송 합작 투자 회사인 Boxlinks를 설립하여 2027년까지 15%의 시장 점유율을 목표로 합니다.

이러한 시장 동향과 분석은 철도 화물 운송 시장이 지속적인 성장과 변화를 겪고 있음을 보여주며, 특히 친환경 전환과 공급망 효율성 증대가 핵심적인 역할을 할 것임을 시사합니다.

본 보고서는 전 세계 철도 화물 운송 시장에 대한 심층 분석을 제공합니다. 연구 범위는 면허를 가진 운영자가 표준 또는 협궤 선로를 통해 벌크, 컨테이너, 특수 화물을 운송하여 얻는 모든 수익을 포함하며, 라인-하울 및 라스트 마일 철도 서비스를 포함합니다. 다만, 여객, 파이프라인, 공장 내 산업용 셔틀 서비스는 제외됩니다.

Mordor Intelligence에 따르면, 이 시장은 2025년 3,260.9억 달러 규모에서 2030년 4,057.6억 달러로 성장할 것으로 예측되며, 2026년부터 2031년까지 연평균 성장률(CAGR)은 4.48%에 달할 전망입니다.

시장 동인:

주요 성장 동력으로는 다음과 같은 요인들이 있습니다.

* 장거리(800km 이상) 북미-유럽 회랑의 탈탄소화 의무로 인한 운송 방식 전환.

* 멕시코 및 중동부 유럽으로의 중공업 니어쇼어링 증가에 따른 국경 간 철도 물동량 증대.

* 안데스 및 호주 분지의 리튬, 구리 등 에너지 전환 필수 원자재 운송을 위한 대량 철도 용량 수요.

* 중국-유럽 육상 연결망의 복원력 강화 프로그램.

* 아시아 주요 항만의 혼잡으로 인한 내륙 건조 항만으로의 철도 기반 복합 운송 확대.

* 독일 및 일본 정부의 수소 연료 화물 기관차 지원책.

시장 제약:

반면, 시장 제약 요인으로는 다음과 같은 문제들이 지적됩니다.

* 미국 중서부 곡물 운송 노선의 혼잡.

* 사하라 이남 협궤 노선의 축중 제한.

* 중국-중앙아시아 간 상이한 화차 연결 표준으로 인한 통과 운송 방해.

* 2023-24년 북미자유무역협정(NAFTA) 지역 장거리 트럭 운송 비용 하락으로 인한 철도의 가격 경쟁력 약화.

시장 세분화 및 주요 성장 동향:

보고서는 화물 유형(컨테이너/복합 운송, 건화물, 액체화물, 일반/프로젝트 화물), 서비스 유형(운송, 운송 관련 서비스), 최종 사용자 산업(광업 및 광물, 석유/가스/화학, 농업/식품, 제조/자동차, 소매/FMCG, 건설 자재/임업), 견인 유형(디젤, 전기, 하이브리드/수소/LNG), 목적지(국내, 국제/국경 간), 그리고 지역별(북미, 남미, 아시아 태평양, 유럽, 중동 및 아프리카)로 시장을 세분화하여 분석합니다.

특히, 컨테이너/복합 운송 화물은 전자상거래 물류 및 유연한 공급망 수요에 힘입어 6.23%의 가장 빠른 성장을 보일 것으로 예상됩니다. 견인 유형에서는 탈탄소화 규제 및 연료비 변동성 대응을 위해 하이브리드, 수소, LNG 기관차가 10.62%의 높은 CAGR로 성장할 전망입니다. 지역별로는 일대일로 투자 및 인도의 전용 화물 회랑에 힘입어 아시아 태평양 지역이 6.21%로 가장 빠른 성장을 기록할 것으로 보입니다. 니어쇼어링 추세는 멕시코 및 중동부 유럽으로의 제조 시설 이전을 촉진하여 북미-남미 및 동-서 철도 노선의 국경 간 물동량을 두 자릿수 성장시킬 것으로 분석됩니다.

현재 가장 큰 운영상의 제약은 미국 중서부 곡물 운송 노선의 병목 현상으로, 이는 운송 시간 지연 및 트럭/바지선으로의 운송 방식 전환 위험을 초래합니다.

경쟁 환경 및 연구 방법론:

경쟁 환경 분석에서는 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 및 Union Pacific Railroad, BNSF Railway, DB Cargo, Russian Railways, Indian Railways 등 주요 글로벌 기업들의 상세 프로필을 다룹니다. 본 보고서는 화물 철도 임원, 복합 운송 포워더, 차량 임대업자 등과의 1차 인터뷰와 국제철도연맹, 유로스타트, UNCTAD 등 주요 기관의 2차 데이터를 활용한 철저한 연구 방법론을 통해 시장 규모를 산정하고 예측 모델을 구축하여 신뢰성 높은 데이터를 제공합니다.

이러한 분석을 통해 철도 화물 운송 시장의 현재와 미래 기회를 명확히 제시하며, 전략적 의사결정에 필요한 통찰력을 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 장거리(800km 이상) 남북 회랑(EU 및 북미)에서 탈탄소화 의무가 운송 방식 전환을 주도

- 4.2.2 멕시코 및 중동부 유럽으로의 중공업 니어쇼어링이 국경 간 철도 물동량 증가

- 4.2.3 안데스 및 호주 분지에서 에너지 전환 상품(리튬, 구리)에 대량 철도 운송 용량 필요

- 4.2.4 중국-EU 육상 교량 복원력 프로그램 (일대일로 최적화 이후)

- 4.2.5 아시아 1등급 항만 혼잡이 내륙 철도 기반 복합 운송을 내륙 항만으로 촉진

- 4.2.6 독일 및 일본의 수소 연료 화물 기관차에 대한 정부 지원

- 4.3 시장 제약

- 4.3.1 미국 중서부 곡물 노선의 1등급 네트워크 혼잡

- 4.3.2 사하라 이남 협궤 노선에 대한 초안에 따른 차축 하중 제한

- 4.3.3 중국-중앙아시아 직통 운송을 방해하는 상이한 화차 연결 표준

- 4.3.4 장거리 트럭 운송 비용 디플레이션(2023-24)으로 NAFTA에서 철도 가격 우위 축소

- 4.4 가치 / 공급망 분석

- 4.5 규제 전망

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 비용 구조 및 가격 분석

- 4.9 운송 회랑 분석 (실크로드, NAFTA, TEN-T, GCC)

- 4.10 일대일로(BRI)의 영향

- 4.11 철도 화물에 영향을 미치는 주요 무역 협정

- 4.12 시장 내 지정학적 사건의 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 화물 유형별

- 5.1.1 컨테이너화 / 복합 운송

- 5.1.2 건화물 (석탄, 광석, 곡물)

- 5.1.3 액체 화물 (원유, 화학물질)

- 5.1.4 일반 화물 및 프로젝트 화물

- 5.2 서비스 유형별

- 5.2.1 운송

- 5.2.2 운송 관련 서비스 (철도 차량 및 철도 선로 유지보수, 화물 전환 및 보관)

- 5.3 최종 사용자 산업별

- 5.3.1 광업 및 광물

- 5.3.2 석유, 가스 및 화학

- 5.3.3 농업 및 식품

- 5.3.4 제조 및 자동차

- 5.3.5 소매 및 FMCG

- 5.3.6 건축 자재 및 임업

- 5.4 견인 유형별

- 5.4.1 디젤

- 5.4.2 전기

- 5.4.3 하이브리드 / 수소 및 LNG

- 5.5 목적지별

- 5.5.1 국내

- 5.5.2 국제 / 국경 간

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 페루

- 5.6.2.3 칠레

- 5.6.2.4 아르헨티나

- 5.6.2.5 남미 기타 지역

- 5.6.3 아시아 태평양

- 5.6.3.1 인도

- 5.6.3.2 중국

- 5.6.3.3 일본

- 5.6.3.4 호주

- 5.6.3.5 대한민국

- 5.6.3.6 동남아시아 (싱가포르, 말레이시아, 태국, 인도네시아, 베트남, 필리핀)

- 5.6.3.7 아시아 태평양 기타 지역

- 5.6.4 유럽

- 5.6.4.1 영국

- 5.6.4.2 독일

- 5.6.4.3 프랑스

- 5.6.4.4 스페인

- 5.6.4.5 이탈리아

- 5.6.4.6 베네룩스 (벨기에, 네덜란드, 룩셈부르크)

- 5.6.4.7 북유럽 (덴마크, 핀란드, 아이슬란드, 노르웨이, 스웨덴)

- 5.6.4.8 유럽 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 아랍에미리트

- 5.6.5.2 사우디아라비아

- 5.6.5.3 남아프리카 공화국

- 5.6.5.4 나이지리아

- 5.6.5.5 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Union Pacific Railroad Company

- 6.4.2 BNSF Railway Company

- 6.4.3 Canadian National Railway Company

- 6.4.4 Canadian Pacific Kansas City Limited (CPKC)

- 6.4.5 CSX Transportation, Inc.

- 6.4.6 Norfolk Southern Railway Company

- 6.4.7 DB Cargo AG

- 6.4.8 Fret SNCF (Hexafret)

- 6.4.9 SBB Cargo AG

- 6.4.10 Russian Railways (RZD)

- 6.4.11 PKP Cargo S.A.

- 6.4.12 Genesee & Wyoming Inc.

- 6.4.13 Pacific National Pty Ltd

- 6.4.14 Qube Holdings Limited

- 6.4.15 Japan Freight Railway Company

- 6.4.16 Indian Railways

- 6.4.17 Qatar Railways Company (Qatar Rail)

- 6.4.18 Etihad Rail PJSC

- 6.4.19 Transnet Freight Rail

- 6.4.20 Aurizon LTD*

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

철도 화물 운송은 철도 인프라를 활용하여 다양한 종류의 화물을 출발지에서 목적지까지 운송하는 물류 활동을 의미합니다. 이는 대량 운송 및 장거리 운송에 특히 효율적이며, 정시성, 안정성, 그리고 환경 친화성이라는 독보적인 장점을 가집니다. 국가 경제의 핵심 물류 수단 중 하나로서, 산업 생산 활동과 소비 활동을 원활하게 지원하며, 현대 사회의 복잡한 공급망에서 필수적인 역할을 수행하고 있습니다.

철도 화물 운송의 유형은 운송하는 화물의 종류와 방식에 따라 다양하게 분류됩니다. 첫째, 일반 화물 운송은 컨테이너, 벌크 화물(석탄, 곡물, 시멘트 등), 유류, 철강재 등 광범위한 품목을 포함합니다. 둘째, 컨테이너 운송은 국제 표준 규격의 컨테이너를 사용하여 철도, 해운, 도로 운송 간의 원활한 연계를 가능하게 하는 복합 운송의 핵심입니다. 이는 효율성과 신속성을 동시에 확보할 수 있는 강력한 이점을 제공합니다. 셋째, 벌크 화물 운송은 대량의 원자재(광물, 곡물, 시멘트 등)를 전용 화차에 실어 운송하는 방식으로, 운송 단가가 낮고 대량 처리에 매우 유리합니다. 넷째, 특수 화물 운송은 위험물, 중량물, 냉동/냉장 화물 등 특별한 취급과 전용 설비 및 절차가 요구되는 화물을 안전하게 운송하는 방식입니다. 마지막으로, 복합 운송은 철도를 주축으로 해상 및 도로 운송과 연계하여 문전에서 문전까지(Door-to-Door) 서비스를 제공함으로써 운송 효율성을 극대화하고 운송 범위를 확장하는 데 기여합니다.

철도 화물 운송은 다양한 산업 분야에서 광범위하게 활용됩니다. 주요 활용 사례로는 제철소, 발전소, 시멘트 공장 등으로 석탄, 철광석, 시멘트와 같은 산업 원자재를 대량 운송하는 것이 있습니다. 또한, 항만과 내륙 물류 거점 간 수출입 컨테이너를 운송하여 국가 수출입 물류의 핵심 축을 담당합니다. 국내 주요 생산 거점과 소비지 간 공산품, 농산물 등을 운송하여 지역 간 물류 흐름을 원활하게 하는 내수 물류 운송에도 중요한 역할을 합니다. 국가 안보를 위한 군수 물자 및 장비 운송에도 활용되며, 특히 도로 운송 대비 현저히 낮은 탄소 배출량으로 인해 기업의 ESG 경영 목표 달성과 국가의 탄소 중립 정책 이행에 기여하는 환경 친화적 운송 수단으로서의 가치가 높게 평가됩니다.

철도 화물 운송의 효율성과 경쟁력을 높이기 위한 관련 기술 개발은 지속적으로 이루어지고 있습니다. 사물 인터넷(IoT), 빅데이터, 인공지능(AI)을 활용한 스마트 물류 시스템은 화물 위치 추적, 운송 경로 최적화, 재고 관리 등을 자동화하고 효율화하여 전체 공급망의 가시성과 제어력을 향상시킵니다. 화물 상하차 자동화 시스템 및 무인 열차 운전 기술 도입은 인력 효율성을 높이고 안전성을 강화하는 데 기여하며, 운송 시간 단축을 위한 고속 화물 열차 인프라 및 전용 차량 개발도 활발히 진행 중입니다. 또한, 전기 기관차, 수소 연료전지 기관차 등 친환경 동력원 개발을 통해 탄소 배출을 더욱 줄이고 있으며, 디지털 트윈 및 시뮬레이션 기술은 운송 계획 수립, 사고 예방, 인프라 유지보수 등에 활용되어 운영 효율성을 극대화합니다. 복합 운송 터미널에서는 컨테이너 크레인, AGV(Automated Guided Vehicle) 등을 활용한 자동화 시스템이 도입되어 처리 속도와 정확성을 향상시키고 있습니다.

철도 화물 운송 시장은 여러 요인에 의해 복합적인 변화를 겪고 있습니다. 도로 운송, 해상 운송과의 경쟁이 치열하며, 특히 단거리 운송에서는 도로 운송이 여전히 우위를 점하고 있습니다. 그러나 정부는 탄소 중립 목표 달성을 위해 철도 운송 활성화 정책(세제 혜택, 인프라 투자 등)을 적극적으로 추진하고 있어 철도 운송의 비중이 점차 확대될 것으로 예상됩니다. 전자상거래 확대로 인한 다품종 소량, 신속 배송 요구 증가는 철도 화물 운송에 새로운 도전 과제를 제시하고 있으며, 이에 대응하기 위한 유연하고 빠른 운송 시스템 구축이 중요해지고 있습니다. 노후 인프라 개선 및 신규 노선 확충의 필요성이 지속적으로 제기되고 있으며, 유라시아 횡단 철도 등 국제 철도망 연계를 통한 새로운 시장 창출 가능성 또한 주목받고 있습니다.

미래 철도 화물 운송은 친환경 운송 수단으로서의 위상을 더욱 강화할 것입니다. ESG 경영 확산과 국가별 탄소 중립 목표 달성을 위한 핵심 운송 수단으로 그 중요성이 더욱 부각될 것이며, 이에 따라 정부와 기업의 투자가 확대될 것으로 전망됩니다. 인공지능과 빅데이터 기반의 예측 및 최적화 시스템 도입을 통해 스마트 물류 시스템은 더욱 고도화되어 운송 효율성과 고객 만족도를 크게 향상시킬 것입니다. 항만, 공항, 도로와의 연계성을 강화하는 복합 운송은 더욱 확대되어 Door-to-Door 서비스의 경쟁력을 높이고 물류 네트워크를 확장할 것입니다. 유라시아 횡단 철도 등 국제 철도망 구축 및 운영을 통해 새로운 경제 회랑을 형성하고 국가 간 교역을 증진하는 데 핵심적인 역할을 수행할 것입니다. 또한, 현재 벌크 화물 위주에서 벗어나 고속 운송 기술과 냉동/냉장 기술 발전을 통해 신선식품, 의약품 등 고부가가치 화물 운송 시장으로 영역을 확대할 것이며, 첨단 기술을 활용한 사고 예방 시스템과 보안 강화로 운송의 안정성을 더욱 확보할 것입니다. 이러한 변화를 통해 철도 화물 운송은 미래 물류 산업의 지속 가능한 성장을 견인하는 핵심 동력으로 자리매김할 것입니다.