❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

Roadm WSS 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025-2030) 보고서는 ROADM(Reconfigurable Optical Add/Drop Multiplexer) WSS(Wavelength Selective Switch) 시장을 스위칭 기술, 채널 유연성, 애플리케이션, 최종 사용자 및 지역별로 세분화하여 분석하며, 시장 예측은 USD 가치 기준으로 제공됩니다.

시장 개요

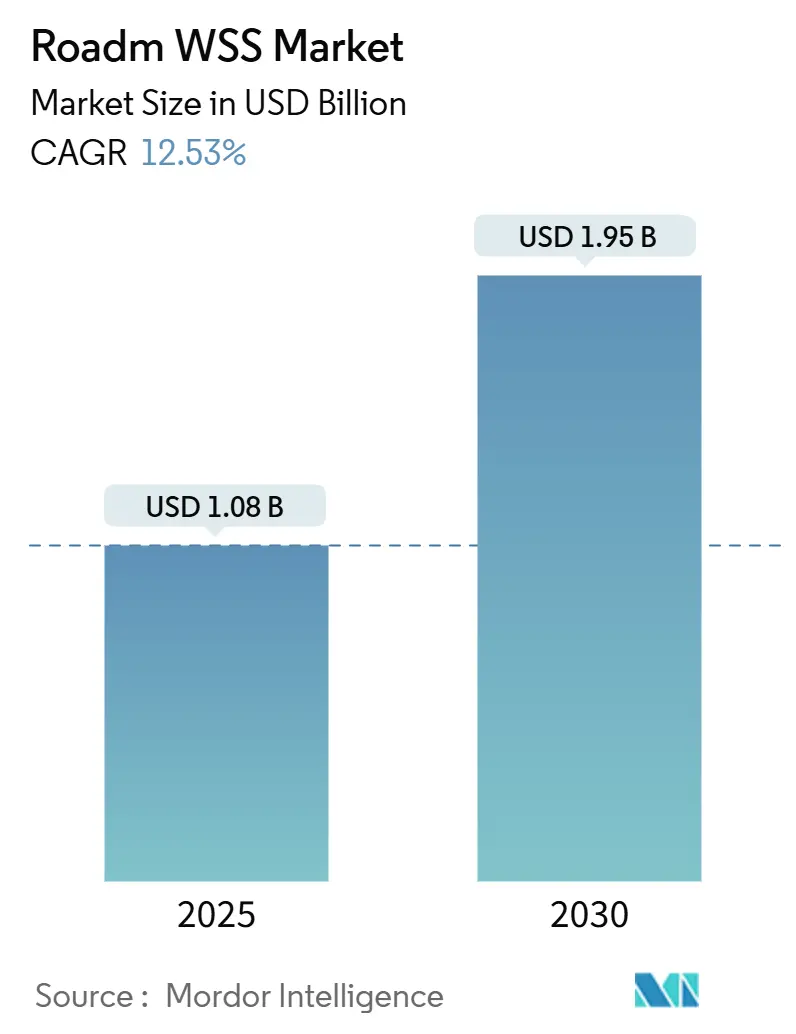

Mordor Intelligence의 시장 개요에 따르면, ROADM WSS 시장은 2025년 10억 8천만 달러 규모에서 2030년에는 19억 5천만 달러에 달할 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 12.53%를 기록할 것입니다. 아시아 태평양 지역이 가장 빠르게 성장하는 시장이자 가장 큰 시장으로 나타났으며, 시장 집중도는 ‘중간’ 수준입니다.

시장 분석

ROADM WSS 시장은 400G/800G 코히어런트 업그레이드, 5G 미드홀 경로의 고밀도화, 엣지 클라우드 AI 워크로드 증가에 힘입어 기존 광섬유 자산을 극대화하는 프로그래밍 가능한 파장 라우팅 아키텍처로 전환되고 있습니다. 특히 LCOS(Liquid-Crystal-On-Silicon) 스위칭 기술은 낮은 삽입 손실과 뛰어난 빔 조향 정확도로 선두를 달리고 있으며, 혼합 속도 트래픽에 대한 세분화된 스펙트럼 제어를 위해 플렉스-그리드(flex-grid) 설계가 주목받고 있습니다. 아시아 태평양 지역은 수직 통합된 공급망과 강력한 국내 수요로 시장을 주도하고 있으며, 북미와 유럽은 분산형 개방형 광 네트워크 구축을 가속화하고 있습니다. 초기 자본 지출(capex) 부담이 있지만, LCOS 비용 하락과 자동화로 인한 운영 비용(opex) 절감은 투자의 정당성을 강화하고 있습니다.

주요 보고서 요약

* 스위칭 기술: 2024년 LCOS 기반 솔루션이 ROADM WSS 시장의 46.43%를 차지했으며, 하이브리드 LCOS-MEMS 솔루션은 2030년까지 18.9%의 CAGR로 성장할 것으로 예상됩니다.

* 채널 유연성: 2024년 고정-그리드(fixed-grid) 시스템이 64.21%의 점유율을 기록했으나, 플렉스-그리드(flex-grid) 시스템은 2030년까지 14.23%의 CAGR로 확장될 것으로 전망됩니다.

* 애플리케이션: 2024년 메트로 및 지역 네트워크가 42.89%로 가장 큰 비중을 차지했으며, 데이터센터 인터커넥트(DCI)는 예측 기간 동안 15.6%로 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 최종 사용자: 2024년 통신 서비스 제공업체가 ROADM WSS 시장 점유율의 55.93%를 차지했으며, 클라우드 및 하이퍼스케일 운영업체는 2030년까지 12.97%로 가장 높은 CAGR을 보일 것입니다.

* 지역: 2024년 아시아 태평양 지역이 38.72%의 매출을 기록했으며, 중국의 5G 구축과 일본의 광자학 연구 리더십에 힘입어 2030년까지 12.81%의 CAGR로 성장할 것입니다.

글로벌 Roadm WSS 시장 동향 및 통찰력 (성장 동인)

* 400G/800G 코히어런트 업그레이드 급증: 전 세계 통신사들이 100G에서 400G 및 800G 라인 속도로 전환하면서, 더 넓은 채널 대역폭에서 신호 무결성을 유지하는 LCOS 기반 WSS 모듈에 대한 수요가 증가하고 있습니다. NTT의 100Tbit/s 초과 전송 및 Telstra의 400G 백본 구축 사례는 WSS 업그레이드의 필요성을 보여주며, 이는 새로운 광섬유 구축 없이도 용량을 확장하는 선순환을 창출합니다.

* 5G 미드홀 및 백홀 고밀도화: 분산형 RAN(Radio Access Network) 토폴로지는 중앙 집중식 및 분산형 장치 간의 대역폭 급증을 유발하며, 정적 MUX-DEMUX 쌍으로는 이를 충족하기 어렵습니다. 에릭슨의 솔루션과 아시아 태평양 지역 통신사들의 플렉스-그리드 WSS 배포는 5G, FTTH, 기업 서비스 등을 공유 광섬유에 효율적으로 통합하는 데 기여합니다.

* 클라우드 규모 DCI(데이터센터 인터커넥트) 구축: 하이퍼스케일러들은 AI 모델 훈련을 위해 분산 컴퓨팅 클러스터를 테라비트급 파이프로 연결하고 있습니다. 엔비디아의 로드맵과 알리바바, 메타의 개방형 라인 시스템 채택은 워크로드 수요에 따라 파장을 조향하는 프로그래밍 가능한 WSS 노드의 중요성을 강조합니다. 75GHz 및 150GHz 슈퍼 채널에 대한 수요는 플렉스-그리드 채택을 촉진합니다.

* 개방형 광 네트워킹 이니셔티브: 통신사들은 공급업체 다변화 및 비용 절감을 위해 라인 시스템을 터미널과 분리하고 있습니다. AT&T의 개방형 ROADM 프로그램과 NTT의 Open APN 개념 증명은 여러 공급업체의 LCOS 기반 WSS 모듈이 동일한 랙에서 균일한 관리 방식으로 작동할 수 있음을 확인했습니다. 이는 경쟁을 심화하고 가격을 낮춰 시장 확대를 유도합니다.

* 엣지 클라우드 AI 트래픽 현지화: AI 워크로드의 분산화 및 현지화는 네트워크 엣지에서의 동적 파장 라우팅 요구를 증가시켜 WSS 시장 성장에 기여합니다.

* 해저 케이블 분산화 추세: 해저 케이블 시스템의 분산화는 유연한 파장 관리 및 라우팅을 위해 ROADM WSS 기술의 적용을 확대하고 있습니다.

제약 요인 분석

* 고정 MUX/DEMUX 대비 높은 초기 자본 지출: ROADM WSS 노드는 기존 수동 MUX-DEMUX 섀시보다 3~5배 높은 초기 비용이 발생하여 예산 제약이 있는 소규모 통신사에게 부담이 됩니다. 그러나 ‘성장 비례 지불’ 방식의 슬롯 카드 및 구독형 소프트웨어 라이선싱, 그리고 LCOS 제조량 증가로 인한 하드웨어 비용 하락이 이러한 제약을 완화하고 있습니다.

* 다중 공급업체 상호 운용성의 복잡성: 분산형 광 스택은 여러 공급업체의 구성 요소를 통합해야 하므로 통합 지점이 많아집니다. WSS 펌웨어와 타사 광 라인 시스템 간의 호환성 문제는 수용 테스트를 지연시킬 수 있습니다. 업계 포럼에서 상호 운용성 사양을 개선하고 있지만, 실제 배포는 공급업체 간의 협력에 의존하는 경우가 많습니다.

세그먼트 분석

* 스위칭 기술: LCOS 기반 설계는 2024년 ROADM WSS 시장의 46.43%를 차지하며 선두를 유지하고 있습니다. 이는 1dB 미만의 삽입 손실과 10ms 미만의 스위칭 속도 덕분입니다. MEMS는 비용에 민감한 링크에 적합하며, 하이브리드 LCOS-MEMS는 LCOS의 빔 제어와 MEMS의 신뢰성을 결합하여 적용 범위를 확장하고 있습니다. 실리콘 포토닉스 기반 평면 광파 회로는 아직 LCOS의 성능을 따라잡지 못하고 있습니다.

* 채널 유연성: 고정-그리드 장비는 2024년 64.21%의 점유율로 기존 DWDM 백본에서 확고한 입지를 가지고 있습니다. 그러나 플렉스-그리드 노드는 외계 파장(alien wavelengths) 및 클라우드 운영업체가 선호하는 75GHz 슈퍼 채널을 지원하며 14.23%의 CAGR로 빠르게 성장하고 있습니다. 플렉스-그리드는 광섬유 처리량을 두 배로 늘리면서도 성능을 유지할 수 있음을 입증했습니다.

* 애플리케이션: 메트로 및 지역 네트워크는 2024년 ROADM WSS 시장의 42.89%를 차지하며, 밀집된 도시 환경과 잦은 서비스 변경에 대응합니다. 데이터센터 인터커넥트(DCI)는 AI 클러스터 트래픽으로 인해 가장 빠르게 성장하는 부문이며, 예측 가능한 낮은 지연 시간과 동적 대역폭 풀링을 요구합니다. 해저 케이블 업체는 장거리 전송을 위한 고용량 및 신뢰성 높은 솔루션을 필요로 합니다.

본 보고서는 ROADM(Reconfigurable Optical Add/Drop Multiplexer) WSS(Wavelength Selective Switch) 부품 시장에 대한 포괄적인 분석을 제공합니다. 시장의 정의, 연구 방법론, 주요 동인 및 제약 요인, 시장 규모 및 성장 예측, 경쟁 환경 등을 다룹니다.

ROADM WSS 부품 시장은 2025년 기준 10억 8천만 달러(USD 1.08 billion)로 평가되며, 2025년부터 2030년까지 연평균 성장률(CAGR) 12.53%로 빠르게 성장하여 2030년에는 상당한 규모에 이를 것으로 전망됩니다.

주요 시장 성장 동력으로는 400G/800G 코히어런트 업그레이드의 급증, 5G 미드-하울 및 백-하울 네트워크의 고밀도화, 클라우드 스케일 DCI(데이터센터 상호연결) 구축 확대, 개방형 광 네트워킹 이니셔티브, 엣지-클라우드 AI 트래픽의 지역화, 그리고 해저 케이블 분리(disaggregation) 추세 등이 있습니다. 이러한 요인들은 광 네트워크의 유연성과 효율성에 대한 수요를 증대시키고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 고정형 Mux/Demux 대비 높은 초기 자본 지출(capex), 다중 벤더 상호 운용성의 복잡성, 편광 관련 성능 저하, 그리고 LCOS 다이(die) 공급망의 집중 위험 등이 지적됩니다.

스위칭 기술별로는 LCOS(Liquid Crystal On Silicon) 기반 WSS 모듈이 2024년 기준 46.43%의 시장 점유율을 차지하며 선두를 달리고 있습니다. 이는 낮은 삽입 손실과 높은 빔 조향 정확도 덕분입니다. MEMS 기반, 벌크 액정, 평면 광도파회로(PLC) 기술도 함께 분석됩니다.

채널 유연성 측면에서는 플렉스-그리드(Flex-grid) ROADM이 주목받고 있습니다. 플렉스-그리드 설계는 운영자가 다양한 전송 속도의 서비스를 더 좁은 스펙트럼 슬라이스에 효율적으로 할당할 수 있게 하여, 광섬유 활용도를 높이고 400G/800G 코히어런트 링크를 지원하는 데 기여합니다. 이는 고정-그리드 WSS(50/100 GHz)와 비교하여 유연성이 강점입니다.

주요 응용 분야는 장거리 코어 네트워크, 메트로 및 지역 네트워크, 데이터센터 상호연결(DCI), 해저 케이블 시스템 등이며, 최종 사용자로는 통신 서비스 제공업체, 클라우드 및 하이퍼스케일 운영업체, 케이블 MSO, 정부 및 국방 부문이 포함됩니다.

지역별로는 아시아-태평양 지역이 38.72%의 점유율로 가장 큰 수익을 창출하고 있습니다. 이는 5G 네트워크 구축 활성화와 수직 통합된 포토닉스 공급망에 힘입은 결과입니다. 북미, 유럽, 중동 및 아프리카, 남미 지역 시장도 상세히 분석됩니다.

경쟁 환경에서는 Lumentum, Coherent, Santec, Accelink, O-Net 등이 주요 시장 참여자로 꼽히며, NewPhotonics 및 Eoptolink와 같은 신생 기업들도 혁신적인 부품을 선보이며 시장에 영향을 미치고 있습니다. 보고서는 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석 및 상세 기업 프로필을 제공합니다. 향후 시장은 미개척 분야 및 충족되지 않은 요구 사항에 대한 평가를 통해 새로운 기회를 모색할 것으로 예상됩니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 400G/800G 코히어런트 업그레이드 급증

- 4.2.2 5G 미드홀 및 백홀 고밀도화

- 4.2.3 클라우드 규모 DCI 구축

- 4.2.4 개방형 광 네트워킹 이니셔티브

- 4.2.5 엣지 클라우드 AI 트래픽 지역화

- 4.2.6 해저 케이블 분리 추세

- 4.3 시장 제약

- 4.3.1 고정형 MUX/DEMUX 대비 높은 초기 자본 지출

- 4.3.2 다중 공급업체 상호 운용성의 복잡성

- 4.3.3 편광 관련 성능 저하

- 4.3.4 LCOS 다이의 공급망 집중 위험

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 공급업체의 교섭력

- 4.6.3 구매자의 교섭력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 스위칭 기술별

- 5.1.1 MEMS 기반

- 5.1.2 LCOS 기반

- 5.1.3 벌크 액정

- 5.1.4 평면 광도파회로 (PLC)

- 5.2 채널 유연성별

- 5.2.1 고정 그리드 WSS (50/100 GHz)

- 5.2.2 플렉스 그리드 WSS (≤ 12.5 GHz)

- 5.3 애플리케이션별

- 5.3.1 장거리 코어 네트워크

- 5.3.2 메트로 및 지역 네트워크

- 5.3.3 데이터센터 상호 연결 (DCI)

- 5.3.4 해저 케이블 시스템

- 5.4 최종 사용자별

- 5.4.1 통신 서비스 제공업체

- 5.4.2 클라우드 및 하이퍼스케일 운영업체

- 5.4.3 케이블 MSO

- 5.4.4 정부 및 국방

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 러시아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 중동 및 아프리카

- 5.5.4.1 중동

- 5.5.4.1.1 사우디아라비아

- 5.5.4.1.2 아랍에미리트

- 5.5.4.1.3 기타 중동

- 5.5.4.2 아프리카

- 5.5.4.2.1 남아프리카 공화국

- 5.5.4.2.2 이집트

- 5.5.4.2.3 기타 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Lumentum Holdings Inc.

- 6.4.2 Coherent Corp. (incl. II-VI Inc.)

- 6.4.3 Santec Corporation

- 6.4.4 Molex LLC

- 6.4.5 Accelink Technologies Co., Ltd.

- 6.4.6 O-Net Communications (Shenzhen) Limited

- 6.4.7 InLC Technology Inc.

- 6.4.8 DiCon Fiberoptics Inc.

- 6.4.9 Sercalo Microtechnology AG

- 6.4.10 Hoya Corporation

- 6.4.11 Huber+Suhner Cube Optics AG

- 6.4.12 Eoptolink Technology Inc., Ltd.

- 6.4.13 AOI (Alpha Optical Interconnect) Ltd.

- 6.4.14 Fujitsu Optical Components Ltd.

- 6.4.15 NTT Electronics Corporation

- 6.4.16 Agiltron Incorporated

- 6.4.17 Ligent Photonics Corporation

- 6.4.18 FiberLabs Inc.

- 6.4.19 Optoplex Corporation

- 6.4.20 ShenZhen NeoPhotonics Technology Co., Ltd.

- 6.4.21 Yokogawa Electric Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

ROADM WSS는 현대 광통신 네트워크의 핵심 기술로서, Reconfigurable Optical Add/Drop Multiplexer(ROADM)와 Wavelength Selective Switch(WSS)의 결합을 의미합니다. ROADM은 광 네트워크 노드에서 특정 파장 채널을 동적으로 추가(Add)하거나 제거(Drop)할 수 있는 장치이며, WSS는 이러한 ROADM의 핵심 구성 요소로, 입력된 다수의 파장 채널 중에서 원하는 파장을 선택적으로 분리하여 다른 출력 포트로 라우팅하는 기능을 수행합니다. 즉, WSS 기반 ROADM은 네트워크 운영자가 수동 개입 없이 원격으로 파장 경로를 유연하게 구성하고 재구성할 수 있도록 하여, 네트워크의 효율성과 민첩성을 획기적으로 향상시킵니다. 이는 트래픽 변화에 신속하게 대응하고 네트워크 자원을 최적화하는 데 필수적인 역할을 합니다.

ROADM WSS의 유형은 주로 ROADM 아키텍처와 WSS 기술에 따라 분류됩니다. ROADM 아키텍처는 Directionless(방향 무관), Colorless(색상 무관), Contentionless(경합 무관), 그리고 Flex-grid(유연 그리드)의 특성을 조합하여 발전하고 있습니다. Directionless ROADM은 어떤 포트에서든 파장을 추가하거나 제거할 수 있게 하며, Colorless ROADM은 트랜스폰더가 특정 파장에 고정되지 않고 어떤 파장이든 자유롭게 할당될 수 있도록 합니다. Contentionless ROADM은 동일한 파장이 여러 포트에서 동시에 추가되거나 제거될 때 발생할 수 있는 충돌을 방지하며, Flex-grid ROADM은 ITU-T 표준 50GHz 그리드를 넘어선 유연한 채널 간격을 지원하여 스펙트럼 효율성을 극대화합니다. 이 모든 특성을 갖춘 CDCF(Colorless, Directionless, Contentionless, Flex-grid) ROADM은 최신 광 네트워크의 이상적인 형태로 간주됩니다. WSS 기술로는 MEMS(Micro-Electro-Mechanical Systems) 기반 스위치가 가장 널리 사용되며, 미세 거울을 이용하여 파장을 정밀하게 라우팅합니다. 또한, LCoS(Liquid Crystal on Silicon) 기반 WSS는 고해상도 및 유연한 파장 제어에 유리하며, PLC(Planar Lightwave Circuit) 기반 WSS는 소형화 및 집적화에 강점을 가집니다.

ROADM WSS는 다양한 네트워크 환경에서 광범위하게 활용됩니다. 주로 장거리 전송 및 대용량 트래픽 처리가 필요한 코어 네트워크와 도시 및 광역권 내 트래픽 집선 및 분배를 담당하는 메트로 네트워크에 필수적으로 배치됩니다. 또한, 데이터 센터 간 고속 연결을 위한 DCI(Data Center Interconnect) 솔루션과 해저 광케이블 시스템의 종단 장비에도 적용되어 대용량 데이터 전송의 유연성을 제공합니다. 최근에는 5G 이동통신 서비스의 확산에 따라 5G 백홀 및 프론트홀 네트워크에서도 ROADM WSS의 도입이 증가하고 있으며, 이는 네트워크의 유연성과 효율성을 증대시켜 트래픽 변화에 신속하게 대응하고 운영 비용을 절감하는 데 기여합니다.

ROADM WSS와 관련된 주요 기술로는 코히어런트 광학(Coherent Optics), SDN(Software-Defined Networking), OTN(Optical Transport Network), 그리고 광 증폭기 등이 있습니다. 코히어런트 광학 기술은 고차 변조 방식을 사용하여 전송 용량과 거리를 획기적으로 증대시키며, ROADM과 결합하여 초고속, 초장거리 광 네트워크 구축을 가능하게 합니다. SDN은 네트워크 제어 평면과 데이터 평면을 분리하여 ROADM 기반 광 네트워크를 소프트웨어로 제어함으로써 동적인 경로 설정 및 자원 할당을 자동화합니다. OTN은 광 계층에서 다중 서비스를 효율적으로 전송하고 관리하는 표준으로, ROADM은 OTN 계층의 물리적 인프라를 제공합니다. EDFA(Erbium-Doped Fiber Amplifier)나 Raman 증폭기와 같은 광 증폭기는 광 신호의 감쇠를 보상하여 장거리 전송을 지원하며, ROADM 노드에 필수적으로 통합됩니다. 유연 그리드(Flexible Grid)는 WSS의 핵심 기능 중 하나로, 파장 채널 간격을 트래픽 요구에 따라 유연하게 조절하여 스펙트럼 효율성을 극대화합니다.

ROADM WSS 시장은 클라우드 컴퓨팅, 5G, IoT, 인공지능(AI) 등 폭발적인 데이터 트래픽 증가에 힘입어 지속적으로 성장하고 있습니다. Ciena, Nokia, Huawei, Infinera, Cisco, Fujitsu, NEC 등 글로벌 통신 장비 기업들이 주요 플레이어로 경쟁하고 있습니다. 시장 트렌드는 CDCF ROADM으로의 전환 가속화, 소형화, 저전력화, 고집적화 추세가 두드러집니다. 또한, SDN/NFV(Network Functions Virtualization)와의 통합을 통해 네트워크의 자동화 및 지능화를 추구하며, 개방형 광 네트워크(Open Optical Networks)에 대한 요구가 증가하고 있습니다. 메트로 및 액세스 네트워크로의 ROADM 확산도 중요한 시장 동향 중 하나입니다.

미래 ROADM WSS는 초고용량, 초저지연 네트워크 구축을 위한 핵심 기술로서 더욱 발전할 것입니다. 테라비트급 파장 전송 기술과 양자 통신과의 연계가 모색될 것이며, AI/ML(인공지능/머신러닝) 기반의 예측 및 최적화 기능을 통해 완전 자동화되고 자율적인 광 네트워크로 진화할 것입니다. 이는 네트워크 슬라이싱, 멀티벤더 상호운용성을 지원하는 개방형 및 가상화된 광 네트워크 환경을 구현하는 데 기여할 것입니다. 또한, 에너지 효율성 증대를 통한 친환경 네트워크 구축과 양자 컴퓨팅, 우주 통신 등 새로운 응용 분야로의 확장이 기대됩니다. 그러나 복잡성 증가, 보안 문제, 그리고 표준화에 대한 지속적인 노력이 미래 ROADM WSS 기술 발전의 중요한 도전 과제가 될 것입니다.