❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

반도체 계측 및 검사 장비 시장 개요

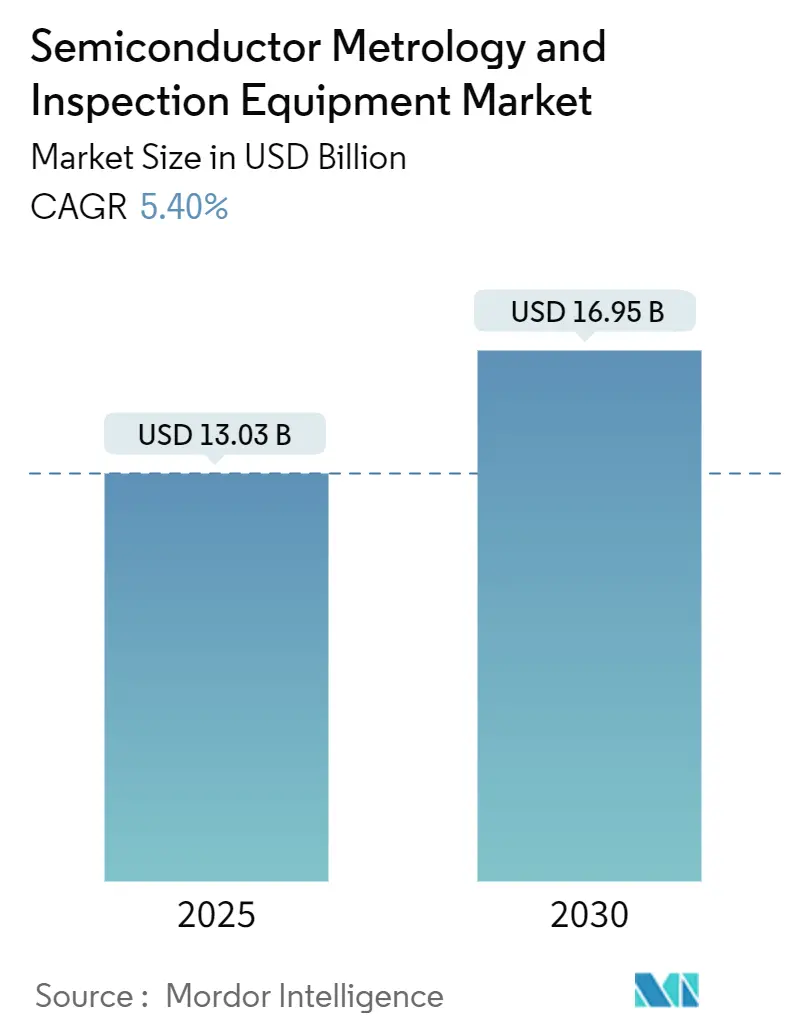

Mordor Intelligence 보고서에 따르면, 반도체 계측 및 검사 장비 시장은 2025년부터 2030년까지 연평균 5.40%의 성장률(CAGR)을 기록하며 상당한 성장을 보일 것으로 전망됩니다. 2025년 130억 3천만 달러 규모에서 2030년에는 169억 5천만 달러에 이를 것으로 예상됩니다. 특히 아시아 태평양 지역이 가장 빠르게 성장하고 가장 큰 시장 점유율을 차지할 것으로 분석됩니다.

1. 시장 현황 및 전망

이러한 성장은 반도체 산업의 패러다임이 생산량 중심의 확장(capacity-driven expansion)에서 정밀도 중심의 투자(precision-centric investment)로 전환되고 있음을 반영합니다. 이제 핵심 가치 동인은 처리량(throughput)이 아닌 서브 나노미터(sub-nanometer) 수준의 정확성입니다. 시장 성장의 주요 동력은 7nm 이하 노드에서의 임계 치수(critical dimensions) 제어 필요성, 200단 이상으로 수직 확장되는 3D 낸드(NAND) 메모리, 그리고 지리적 생산 다변화를 위한 국가별 제조 프로그램(sovereign manufacturing programs)의 확산입니다. 파운드리(Foundry) 업체들은 현재 자본 지출의 15~20%를 공정 제어 장비에 할당하며, 수율 최적화(yield optimization)를 새로운 전략적 필수 요소로 강조하고 있습니다. 경쟁 우위는 AI 기반 분석(AI-enhanced analytics)에 달려 있으며, 머신러닝 알고리즘은 검사 시간을 단축하고 실시간 공정 조정을 가능하게 합니다. 단기적으로는 헬륨 및 특수 가스 공급망 압력과 숙련된 계측 엔지니어 부족이 시장 확장을 저해하는 요인이지만, 이는 소모품 및 교육 서비스를 통합하는 솔루션 개발을 가속화하고 있습니다.

2. 주요 시장 동인

* 7nm 이하 노드 정확성 요구 증가: 게이트-올-어라운드(Gate-All-Around) 트랜지스터와 같은 7nm 이하 기술은 임계 치수에 대해 0.5nm의 측정 정밀도를 요구합니다. 광학 방식의 물리적 한계로 인해 하이브리드 전자빔(e-beam) 및 X선 검사 플랫폼 개발이 촉진되고 있습니다. 인텔(Intel)이 2024년 고해상도 EUV 스캐너 전량을 구매한 것은 공정 리더십을 위한 첨단 계측의 중요성을 보여줍니다. 오버레이(overlay) 정확도는 서브 나노미터 수준으로 강화되어, 다중 패터닝(multi-patterned) 레이어 전반에 걸쳐 전기적 성능을 유지하기 위해 통합 정렬 계측이 필수적입니다.

* 3D NAND 및 첨단 메모리 생산 증가: 수직형 플래시(flash) 장치가 200단 이상으로 증가하면서, 박막 계측(thin-film metrology) 장비는 300mm 웨이퍼에서 0.1% 미만의 반복성을 유지하면서 10nm보다 얇은 개별 레이어를 측정해야 합니다. 삼성(Samsung)의 300단 스택 로드맵은 식각 깊이(etch depth) 및 스택 높이 균일성(stack height uniformity)의 인라인 제어 필요성을 강조합니다. 고대역폭 메모리(HBM)는 실리콘 관통 전극(TSV) 정렬 검사 및 열 인터페이스 균일성 검사를 일상적인 검사에 통합하여 메모리 팹(fab) 내 계측 지출 범위를 넓히고 있습니다.

* 아시아 태평양 지역 파운드리 생산 능력 확장: 대만, 한국, 중국의 생산 능력 증설이 여전히 중요하지만, UAE와 사우디아라비아의 국가 주도 프로젝트는 반도체 계측 및 검사 시스템 시장에 새로운 성장을 가져오고 있습니다. 이러한 분산형 모델은 장비 공급업체가 지역별 서비스 인프라를 구축하고, 다양한 제조 환경에서 일관성을 보장하도록 요구합니다. 이에 따라 공급업체들은 원격 진단 및 다국어 교육 모듈을 장비와 함께 제공하여 신규 팹의 가동 시간을 단축하고 있습니다.

* 하이브리드 본딩(Hybrid Bonding) 계측 도입: 칩렛(chiplet) 아키텍처 및 고대역폭 메모리에 필수적인 하이브리드 본딩은 10nm 이내의 표면 평탄도(surface planarity)와 50nm보다 정밀한 구리 패드 높이 균일성을 요구합니다. 새로운 장비들은 광학 간섭계(optical interferometry), 백색광 프로파일로미터(white-light profilometry), X선 단층 촬영(X-ray tomography)을 결합하여 스택 전 본딩 품질을 검증합니다. Veeco와 IBM의 습식 공정 단계 협력은 장비 기업들이 경쟁 우위를 확보하기 위해 전공정 및 패키징 계측 전문 지식을 통합하는 방식을 보여줍니다.

* 인공지능(AI) 기반 분석을 통한 장비 가동 중단 시간 감소: AI 기반 분석은 장비 가동 중단 시간을 줄이는 데 기여하며, 선도적인 팹에서 조기 도입되고 있습니다.

3. 시장 제약 요인

* 전자빔(e-beam) 및 EUV 장비의 높은 자본 지출: 첨단 전자빔 시스템은 약 1,500만 달러, EUV 지원 계측 장비는 약 2,500만 달러를 초과하는 단가를 가집니다. 소규모 파운드리들은 기술적 필요성에도 불구하고 투자를 주저하여 도입이 지연되고 있습니다. 하드웨어, 소프트웨어, 서비스 및 헬륨 공급 계약을 묶는 금융 패키지가 접근성을 확대하기 위한 위험 공유 모델로 등장하고 있습니다.

* 숙련된 계측 엔지니어 부족: AI 기반 검사 플랫폼은 광학, 재료 과학 및 머신러닝을 융합한 전문 지식을 요구합니다. 대학이 전문가 양성에 뒤처지면서 팹은 장비 검증에 오랜 채용 기간을 겪고 있습니다. 산업 컨소시엄은 가속 인증 프로그램을 지원하지만, 격차는 여전하여 공급업체들은 원격 지원이 내장된 턴키 솔루션을 제공하도록 유도하고 있습니다.

* 헬륨 및 특수 가스 공급망 위험: 헬륨 및 특수 가스 공급망의 위험은 시장 확장에 부정적인 영향을 미칩니다.

* 클라우드 기반 검사의 데이터 보안 문제: 규제 산업 및 방위 애플리케이션에서 클라우드 기반 검사에 대한 데이터 보안 우려가 존재합니다.

4. 세그먼트별 분석

* 측정 유형별: 박막 계측(Thin-film metrology)은 2025년 시장의 약 20%를 차지하며 2030년까지 6.2%의 CAGR로 성장할 것으로 예상됩니다. 3D NAND의 스택 높이 제어 및 원자층 증착(ALD) 필름의 균일성 검사가 주요 수요처입니다. 리소그래피 계측(Lithography metrology)은 모든 리소그래피 셀에 내장된 오버레이 및 임계 치수 모듈 덕분에 여전히 매출을 주도합니다. 하이브리드 본딩으로의 전환은 고해상도 표면 프로파일링 장비 수요를 증가시킵니다. AI 분류는 레시피 설정 시간을 20% 단축하여 팹 처리량을 향상시킵니다. 웨이퍼 검사 플랫폼은 다중 스펙트럼 조명 및 전자빔 모듈을 공유 스테이지에 통합하여 대기 시간을 단축하고 교차 모달리티(cross-modality) 상관 관계를 가능하게 합니다. Cognex의 2024년 AI 기반 3D 비전 출시는 머신 비전 공급업체가 전공정 팹으로 진출하여 경쟁 경계를 확장했음을 보여줍니다. 첨단 패키징 검사, 화학적 기계적 연마(CMP) 후 계측, 화합물 반도체 측정 등 기타 공정 제어 시스템은 SiC 및 GaN 전력 장치를 탐색하는 팹을 대상으로 하는 고성장 소규모 틈새시장을 형성합니다.

* 기술 노드별: 3nm 미만(sub-3 nm) 카테고리는 게이트-올-어라운드 트랜지스터 및 후면 전력 공급(backside power delivery)으로 인해 3차원 측정의 복잡성이 증대되면서 반도체 계측 및 검사 시스템 시장에서 9.25%의 가장 빠른 CAGR을 기록할 것으로 전망됩니다. 10-7nm 대역은 모바일 SoC 라인에서 상당한 주문을 흡수하며이는 해당 노드의 안정적인 수요와 중요성을 강조합니다. 28nm 이상(28nm and above)의 성숙 노드는 자동차 및 산업용 애플리케이션의 꾸준한 수요에 힘입어 안정적인 성장을 지속하고 있습니다. 전반적으로, 반도체 계측 및 검사 시장은 기술 노드의 미세화와 복잡성 증가에 따라 더욱 정교하고 통합된 솔루션을 요구하고 있습니다.

* 최종 사용자별: 파운드리는 반도체 계측 및 검사 시스템 시장에서 가장 큰 최종 사용자 부문으로, 2023년 40% 이상의 점유율을 차지했습니다. 이는 파운드리가 다양한 고객을 위해 최첨단 칩을 생산하고, 엄격한 품질 관리 및 수율 최적화 요구 사항을 충족하기 위해 광범위한 계측 및 검사 장비를 필요로 하기 때문입니다. IDM(종합 반도체 기업)은 자체 설계 및 제조 공정을 보유하고 있어, 내부적으로 계측 및 검사 시스템을 활용하여 생산 효율성과 제품 품질을 보장합니다. OSAT(외주 반도체 조립 및 테스트) 기업은 패키징 및 최종 테스트 단계에서 정밀한 검사 솔루션을 필요로 하며, 이는 시장 성장에 기여하는 또 다른 중요한 부문입니다.

* 지역별: 아시아 태평양 지역은 세계 최대의 반도체 제조 허브로서 반도체 계측 및 검사 시스템 시장에서 가장 큰 점유율을 차지하고 있습니다. 특히 한국, 대만, 중국은 대규모 팹 투자와 첨단 기술 개발로 인해 이 시장의 성장을 주도하고 있습니다. 북미 지역은 주요 반도체 장비 제조업체와 연구 개발 센터가 집중되어 있어 혁신적인 계측 및 검사 기술 개발에 중요한 역할을 합니다. 유럽은 자동차 및 산업용 반도체 분야의 강점을 바탕으로 특정 틈새시장에서 꾸준한 수요를 보이고 있습니다.

반도체 계측 및 검사 시스템 시장 보고서 요약

본 보고서는 반도체 제조 공정 관리의 핵심 요소인 반도체 계측 및 검사 시스템 시장에 대한 포괄적인 분석을 제공합니다. 수백 단계에 이르는 반도체 웨이퍼 제조 공정에서 특정 수율을 유지하기 위해 계측 및 검사 공정은 필수적이며, 0.5nm의 미세한 편차도 첨단 트랜지스터의 성능을 저해할 수 있어 정밀한 계측은 수율과 장치 신뢰성을 직접적으로 보장합니다.

1. 시장 규모 및 성장 전망

반도체 계측 및 검사 시스템 시장은 2025년 130억 3천만 달러 규모에서 2030년까지 169억 5천만 달러에 도달할 것으로 예상되며, 연평균 성장률(CAGR)은 5.4%로 전망됩니다.

2. 시장 성장 동력

시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 7nm 이하 노드 정확도에 대한 수요 증가

* 3D NAND 및 첨단 메모리 생산 확대

* 아시아 태평양 지역의 파운드리 생산 능력 확장

* 하이브리드 본딩 계측 기술 채택

* 인공지능(AI) 기반 인라인 분석을 통한 장비 가동 중단 시간 감소

* 저결함 수율을 위한 지속 가능성 의무 강화

3. 시장 제약 요인

반면, 시장 성장을 저해하는 요인들도 존재합니다.

* E-빔 및 EUV 장비의 높은 초기 투자 비용

* 숙련된 계측 엔지니어 부족

* 헬륨 및 특수 가스 공급망 위험

* 클라우드 기반 검사 시스템의 데이터 보안 문제

4. 시장 세분화

본 보고서는 시장을 다양한 기준으로 세분화하여 분석합니다.

* 측정 유형별: 리소그래피 계측(오버레이, 치수 장비, 마스크 검사 및 계측), 웨이퍼 검사, 박막 계측, 기타 공정 제어 시스템.

* 기술 노드별: 3nm 미만, 3nm, 5nm, 7nm, 14/16nm, 28nm, 28nm 초과.

* 반도체 장치 유형별: 로직 IC, 메모리 IC, 아날로그 및 혼합 신호 IC, 전력 장치, 광전자 장치.

* 최종 사용자 산업별: 가전제품, 컴퓨팅 및 데이터 센터, 자동차 및 운송, 산업, 헬스케어 및 생명 과학, 항공우주 및 방위, 기타 최종 사용자 산업.

* 지역별: 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카.

5. 주요 성장 세그먼트 및 지역별 전망

* 가장 빠른 매출 성장을 보이는 세그먼트는 박막 계측(CAGR 6.2%), 3nm 미만 기술 노드(CAGR 9.25%), 메모리 IC 라인(CAGR 8.5%), 컴퓨팅 센터 최종 사용(CAGR 7.1%)입니다.

* 지역별로는 아시아 태평양 지역이 7.65%의 가장 높은 CAGR을 기록할 것으로 예상되며, 이는 중국 및 아세안(ASEAN) 지역의 제조 이니셔티브에 따른 포괄적인 계측 인프라 수요 증가에 기인합니다.

6. 경쟁 환경

시장을 선도하는 주요 공급업체로는 KLA Corporation, Applied Materials, ASML Holding N.V. 등이 있으며, 이들은 통합 하드웨어 및 AI 기반 분석을 통해 높은 시장 점유율을 차지하고 있습니다. Onto Innovation Inc, Thermo Fisher Scientific Inc, Nova Measuring Instruments Ltd. 등은 전문화된 플랫폼을 제공합니다. 이 외에도 Hitachi High-Tech Corporation, Hamamatsu Photonics K.K., Lasertec Corporation 등 다수의 기업들이 경쟁 구도를 형성하고 있습니다.

7. 기타 분석 내용

보고서는 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, Porter의 5가지 경쟁 요인 분석, 거시 경제 요인의 영향, 시장 기회 및 미충족 수요 평가 등 심층적인 분석을 포함하고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 7nm 이하 노드 정확도에 대한 수요 증가

- 4.2.2 3D NAND 및 첨단 메모리 생산 증가

- 4.2.3 아시아 태평양 지역 파운드리 생산 능력 확장

- 4.2.4 하이브리드 본딩 계측 기술 채택

- 4.2.5 현장 AI 분석을 통한 장비 가동 중단 시간 단축

- 4.2.6 낮은 불량률을 유도하는 지속 가능성 의무

- 4.3 시장 제약

- 4.3.1 E-빔 및 EUV 장비의 높은 자본 지출

- 4.3.2 숙련된 계측 엔지니어 부족

- 4.3.3 헬륨 및 특수 가스 공급망 위험

- 4.3.4 클라우드 기반 검사에서의 데이터 보안 문제

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 거시 경제 요인이 시장에 미치는 영향

5. 시장 규모 및 성장 예측 (가치)

- 5.1 측정 유형별

- 5.1.1 리소그래피 계측

- 5.1.1.1 오버레이

- 5.1.1.2 치수 장비

- 5.1.1.3 마스크 검사 및 계측

- 5.1.2 웨이퍼 검사

- 5.1.3 박막 계측

- 5.1.4 기타 공정 제어 시스템

- 5.2 기술 노드별

- 5.2.1 3 nm 미만

- 5.2.2 3 nm

- 5.2.3 5 nm

- 5.2.4 7 nm

- 5.2.5 14/16 nm

- 5.2.6 28 nm

- 5.2.7 28 nm 초과

- 5.3 반도체 소자 유형별

- 5.3.1 로직 IC

- 5.3.2 메모리 IC

- 5.3.3 아날로그 및 혼합 신호 IC

- 5.3.4 전력 소자

- 5.3.5 광전자공학

- 5.4 최종 사용 산업별

- 5.4.1 가전제품

- 5.4.2 컴퓨팅 및 데이터 센터

- 5.4.3 자동차 및 운송

- 5.4.4 산업

- 5.4.5 의료 및 생명 과학

- 5.4.6 항공우주 및 방위

- 5.4.7 기타 최종 사용자 산업

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 대한민국

- 5.5.3.4 인도

- 5.5.3.5 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 아랍에미리트

- 5.5.5.1.2 사우디아라비아

- 5.5.5.1.3 튀르키예

- 5.5.5.1.4 기타 중동

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 케냐

- 5.5.5.2.3 나이지리아

- 5.5.5.2.4 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 공급업체 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ASML Holding N.V.

- 6.4.2 KLA Corporation

- 6.4.3 Applied Materials, Inc.

- 6.4.4 Onto Innovation Inc

- 6.4.5 Hitachi High-Tech Corporation

- 6.4.6 Thermo Fisher Scientific Inc

- 6.4.7 Hamamatsu Photonics K.K.

- 6.4.8 Nova Measuring Instruments Ltd.

- 6.4.9 Lasertec Corporation

- 6.4.10 Camtek Ltd.

- 6.4.11 JEOL Ltd.

- 6.4.12 Nikon Corporation

- 6.4.13 Tokyo Electron Limited

- 6.4.14 SCREEN Semiconductor Solutions Co., Ltd.

- 6.4.15 Advantest Corporation

- 6.4.16 Carl Zeiss AG

- 6.4.17 Merck KGaA

- 6.4.18 Toray Engineering Co., Ltd.

- 6.4.19 Microtronic, Inc.

- 6.4.20 Bruker Corporation

- 6.4.21 Nordson Corporation

- 6.4.22 Confovis GmbH

- 6.4.23 Comet Yxlon GmbH (Comet Holding AG)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

반도체 계측 및 검사 장비는 반도체 제조 공정의 전 과정에서 웨이퍼 및 칩의 물리적, 전기적 특성을 정밀하게 측정하고, 결함 유무를 검사하여 제품의 품질과 생산 수율을 확보하는 데 필수적인 핵심 장비입니다. 반도체 소자의 미세화 및 복잡화가 가속화됨에 따라, 육안으로는 확인 불가능한 미세 결함과 공정 오차를 감지하고 분석하는 이 장비의 중요성은 더욱 증대되고 있습니다.

이 장비는 크게 계측 장비와 검사 장비로 나눌 수 있습니다. 계측 장비는 웨이퍼 상의 패턴 선폭(CD-SEM), 다층 박막의 정렬 오차(Overlay Metrology), 박막 두께(Film Thickness Metrology), 표면 거칠기 등 물리적 치수와 특성을 정량적으로 측정하는 데 사용됩니다. 또한, 전기적 특성(Electrical Test Equipment)을 측정하여 소자의 성능을 평가하기도 합니다. 반면, 검사 장비는 웨이퍼 표면의 미세 입자(Particle Counter), 스크래치, 패턴 이상, 회로 단선 및 단락 등 다양한 종류의 결함을 검출하는 데 초점을 맞춥니다. 여기에는 패턴이 형성된 웨이퍼 검사 장비(Patterned Wafer Inspection), 베어 웨이퍼 검사 장비(Unpatterned Wafer Inspection), 마스크/레티클 검사 장비, 그리고 전자빔(E-beam) 또는 광학(Optical) 기반의 고해상도 검사 장비 등이 포함됩니다. 발견된 결함의 상세 분석을 위한 결함 리뷰 SEM(Defect Review SEM) 또한 중요한 역할을 합니다.

반도체 계측 및 검사 장비는 연구 개발 단계에서 신소재 및 신공정의 특성을 평가하고 최적화하는 데 활용되며, 양산 공정에서는 각 단위 공정 후 웨이퍼의 상태를 실시간으로 모니터링하여 공정 이상을 조기에 감지합니다. 이는 생산 수율을 극대화하고, 최종 제품의 신뢰성과 성능을 보증하는 핵심적인 품질 관리 활동으로 이어집니다. 또한, 불량 발생 시 그 원인을 정확히 분석하여 재발을 방지하는 데 결정적인 역할을 수행합니다.

이러한 장비의 성능을 뒷받침하는 관련 기술로는 고해상도 이미징을 위한 광학 기술(간섭계, 분광학), 미세 구조 분석을 위한 전자빔 기술(SEM, E-beam Inspection), 물질 분석을 위한 X-ray 기술(XRF, XRD) 등이 있습니다. 최근에는 방대한 계측 및 검사 데이터를 효율적으로 분석하고 결함을 자동으로 분류하며 공정을 최적화하기 위해 인공지능(AI) 및 머신러닝 기술이 적극적으로 도입되고 있습니다. 빅데이터 분석을 통해 공정 변동성을 예측하고 제어하는 능력 또한 중요해지고 있으며, 웨이퍼 이송 및 검사 과정의 자동화를 위한 로봇 기술도 필수적입니다.

시장 배경을 살펴보면, 인공지능, 5G, 사물 인터넷(IoT), 자율주행 등 첨단 기술의 발전으로 반도체 수요가 폭발적으로 증가하면서 계측 및 검사 장비 시장 또한 꾸준히 성장하고 있습니다. 특히, 반도체 미세화 공정의 한계에 도전하고 3D 적층 기술(HBM, 3D NAND)이 고도화됨에 따라, 더욱 정밀하고 복잡한 계측 및 검사 기술에 대한 요구가 증대되고 있습니다. 현재 이 시장은 KLA, Applied Materials, ASML(HMI), 램리서치 등 소수의 글로벌 기업들이 기술력을 바탕으로 시장을 주도하고 있으며, 국내외 후발 주자들도 기술 개발에 박차를 가하고 있습니다. 극자외선(EUV) 리소그래피 도입에 따른 새로운 검사 기술 요구와 방대한 데이터 처리량 증가, 그리고 비용 효율성 확보는 이 시장의 주요 도전 과제입니다.

미래 전망으로는 2nm 이하의 초미세 공정 및 GAA(Gate-All-Around) 트랜지스터와 같은 차세대 소자 구조에 대한 정밀 계측 및 검사 기술 개발이 필수적입니다. 인공지능 기반의 지능형 검사 시스템은 실시간 결함 예측 및 자율 검사를 가능하게 하여 생산 효율을 극대화할 것입니다. 또한, 공정 중 실시간으로 데이터를 획득하여 즉각적인 피드백을 제공하는 인라인(In-line) 및 인시츄(In-situ) 계측 기술의 중요성이 더욱 부각될 것입니다. 계측, 검사, 데이터 분석을 통합한 종합 솔루션 제공 능력이 경쟁 우위를 결정하는 핵심 요소가 될 것이며, 신소재 및 이종 집적(Heterogeneous Integration) 기술의 발전에 발맞춰 맞춤형 검사 솔루션에 대한 수요도 지속적으로 증가할 것으로 예상됩니다.