❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

실리콘 에피택셜 웨이퍼 시장: 규모, 점유율 및 산업 분석 개요

서론

본 보고서는 실리콘 에피택셜 웨이퍼 시장을 웨이퍼 직경(200mm 이하, 300mm, 450mm), 애플리케이션(전력 전자, MEMS 등), 최종 사용자 산업(소비자 가전, 자동차, 산업 등), 재료 유형(실리콘, 실리콘 카바이드, 갈륨 비소 등), 그리고 지역(북미, 유럽, 아시아 태평양, 남미 등)별로 세분화하여 분석합니다. 시장 예측은 USD 가치 기준으로 제공되며, 첨단 반도체 기술의 핵심 요소인 에피택셜 웨이퍼의 현재 및 미래 동향을 상세히 다룹니다.

시장 개요 및 주요 통계

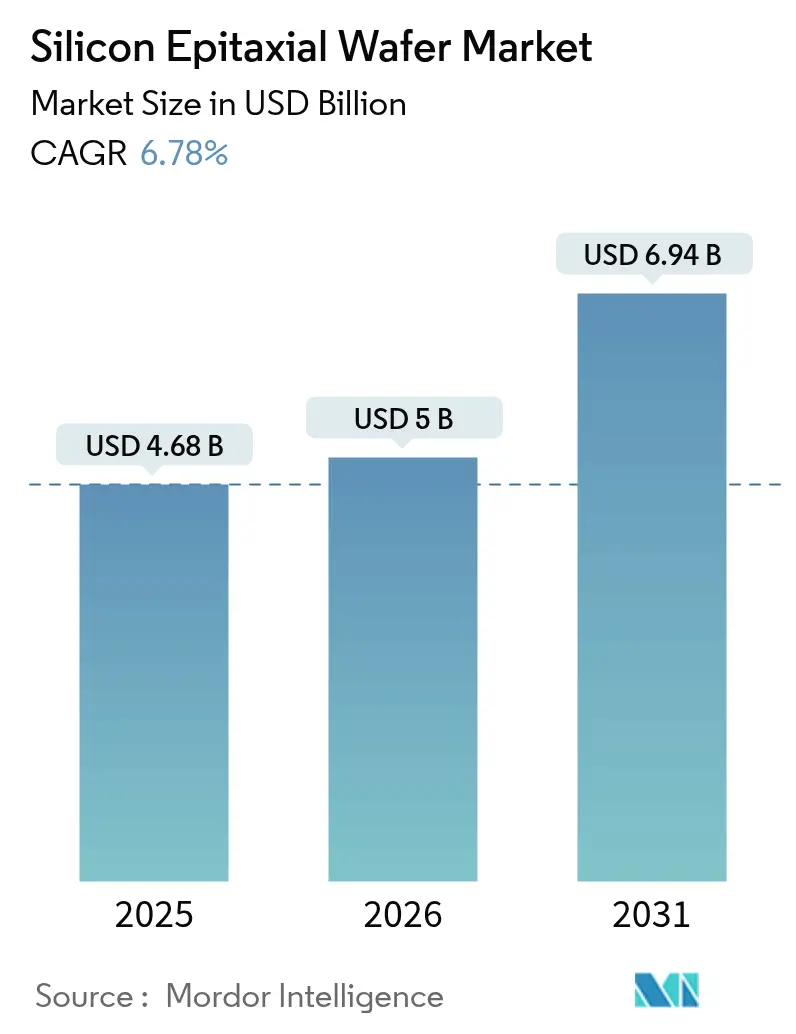

실리콘 에피택셜 웨이퍼 시장은 2020년부터 2031년까지의 조사 기간 동안 견고한 성장을 보일 것으로 전망됩니다. 2025년 46억 8천만 달러에서 2026년 50억 달러 규모로 성장할 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 6.78%를 기록하며 2031년에는 69억 4천만 달러에 이를 것으로 예측됩니다. 아시아태평양 지역은 특히 중국, 한국, 대만 등 주요 반도체 제조국의 존재로 인해 실리콘 에피택셜 웨이퍼 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 지역의 강력한 전자 산업 성장과 정부의 반도체 산업 육성 정책은 시장 확대를 더욱 가속화할 것입니다.

시장 동인

실리콘 에피택셜 웨이퍼 시장의 성장은 여러 핵심 동인에 의해 주도됩니다. 첫째, 5G 기술, 인공지능(AI), 사물 인터넷(IoT) 등 첨단 기술의 확산은 고성능 반도체 수요를 증가시키고 있으며, 이는 에피택셜 웨이퍼의 채택을 촉진합니다. 둘째, 전기차(EV) 및 하이브리드 전기차(HEV)를 포함한 자동차 산업의 전동화 추세는 전력 반도체 수요를 급증시키고 있으며, 이들 반도체는 에피택셜 웨이퍼를 기반으로 합니다. 셋째, 데이터 센터 및 클라우드 컴퓨팅 인프라의 지속적인 확장은 서버 및 스토리지 애플리케이션용 고성능 프로세서 수요를 견인하며 시장 성장에 기여합니다. 마지막으로, 스마트폰, 태블릿, 웨어러블 기기 등 소비자 가전 제품의 기술 발전과 기능 향상은 에피택셜 웨이퍼 기반의 집적 회로 수요를 꾸준히 증가시키고 있습니다.

시장 제약

시장 성장을 저해할 수 있는 몇 가지 제약 요인도 존재합니다. 첫째, 에피택셜 웨이퍼 생산에 필요한 높은 초기 투자 비용과 복잡한 제조 공정은 신규 진입 기업에게 장벽으로 작용할 수 있습니다. 둘째, 반도체 산업의 경기 변동성은 시장 수요에 직접적인 영향을 미쳐 예측 불가능성을 높일 수 있습니다. 셋째, 실리콘 카바이드(SiC) 및 갈륨 나이트라이드(GaN)와 같은 차세대 와이드 밴드갭(WBG) 반도체 재료의 발전은 특정 고전력 및 고주파 애플리케이션에서 실리콘 에피택셜 웨이퍼에 대한 잠재적인 대체재로 부상하고 있습니다. 이러한 대체재의 기술 발전과 비용 효율성 개선은 장기적으로 실리콘 에피택셜 웨이퍼 시장에 압력으로 작용할 수 있습니다.

시장 기회

그럼에도 불구하고 실리콘 에피택셜 웨이퍼 시장에는 상당한 성장 기회가 있습니다. 첫째, 450mm 웨이퍼 기술의 개발 및 상용화는 생산 효율성을 크게 향상시키고 단위당 비용을 절감하여 시장에 새로운 기회를 제공할 것입니다. 비록 상용화까지는 시간이 더 필요하지만, 장기적인 관점에서 중요한 성장 동력이 될 수 있습니다. 둘째, 인공지능(AI) 및 머신러닝(ML) 애플리케이션의 확장은 고성능 컴퓨팅(HPC) 칩 수요를 증가시키고 있으며, 이는 에피택셜 웨이퍼 기술의 발전을 요구합니다. 셋째, 의료 기기 및 산업 자동화 분야에서 반도체 기술의 적용이 확대되면서 새로운 시장 니치가 창출되고 있습니다. 마지막으로, 에피택셜 웨이퍼 제조업체들은 기술 혁신과 생산 능력 확대를 통해 시장 점유율을 높이고 경쟁 우위를 확보할 수 있습니다.

경쟁 환경

실리콘 에피택셜 웨이퍼 시장은 소수의 주요 기업들이 지배하는 과점 시장입니다. 주요 시장 참여자들은 기술 혁신, 생산 능력 확장, 전략적 파트너십 및 인수합병을 통해 경쟁 우위를 확보하고 있습니다. 이들 기업은 연구 개발(R&D)에 막대한 투자를 하여 웨이퍼 품질, 균일성 및 결함 제어 기술을 지속적으로 개선하고 있습니다. 주요 기업으로는 SUMCO Corporation, Shin-Etsu Chemical Co., Ltd., GlobalWafers Co., Ltd., Siltronic AG, SK Siltron Co., Ltd. 등이 있습니다. 이들 기업은 고객사의 요구에 맞춰 다양한 직경과 사양의 에피택셜 웨이퍼를 공급하며 시장 리더십을 유지하고 있습니다.

결론

실리콘 에피택셜 웨이퍼 시장은 첨단 기술의 발전과 다양한 산업 분야에서의 반도체 수요 증가에 힘입어 꾸준한 성장을 이어갈 것으로 전망됩니다. 비록 몇 가지 제약 요인이 존재하지만, 기술 혁신과 새로운 애플리케이션의 등장은 시장에 긍정적인 기회를 제공할 것입니다. 시장 참여자들은 변화하는 산업 환경에 발맞춰 기술 개발과 전략적 투자를 지속함으로써 미래 성장을 주도할 수 있을 것입니다.

이 보고서는 실리콘 에피택셜 웨이퍼 시장에 대한 포괄적인 분석을 제공하며, 시장 현황, 성장 전망, 주요 동인 및 제약, 경쟁 환경 등을 다룹니다. 연구는 시장 가정 및 정의, 연구 범위, 방법론을 포함하며, 주요 내용은 다음과 같습니다.

1. 시장 개요 및 성장 전망

실리콘 에피택셜 웨이퍼 시장은 2026년에 50억 달러 규모에 도달했으며, 2026년부터 2031년까지 연평균 6.78%의 견고한 성장률을 보일 것으로 전망됩니다. 특히 300mm 웨이퍼는 2025년 매출의 63.55%를 차지하며 로직 및 메모리 생산의 핵심으로 자리매김하고 있습니다. 재료 유형별로는 실리콘 카바이드(SiC) 웨이퍼가 전기차용 800V 인버터의 스위칭 손실 감소에 기여하며 11.03%의 높은 연평균 성장률을 기록할 것으로 예상됩니다. 지역별로는 아시아 태평양 지역이 대만, 한국, 중국의 공격적인 파운드리 확장 덕분에 2025년 시장 가치의 53.72%를 차지하며 소비를 주도하고 있습니다.

2. 시장 동인

시장의 성장을 견인하는 주요 요인으로는 반도체 소자의 소형화 추세, 전기차(EV)용 전력 전자의 수요 증가, 5G 인프라의 지속적인 확장, MEMS 센서의 채택 확대, AI 가속기용 첨단 패턴 에피택시(Advanced Patterned Epitaxy) 도입, 그리고 신흥 경제국에서의 웨이퍼 제조 현지화 노력이 있습니다. 이러한 요인들은 에피택셜 웨이퍼 기술의 중요성을 더욱 부각시키고 있습니다.

3. 시장 제약

반면, 시장 성장을 저해하는 요인들도 존재합니다. 에피택셜 증착 장비에 대한 높은 초기 자본 지출, 웨이퍼 결함 관리의 복잡성, 급속 열처리(Rapid Thermal Processing)에 필요한 헬륨 공급의 제약, 그리고 실란(Silane) 및 염소계 전구체(Chlorinated Precursors)에 대한 환경 규제 등이 주요 제약 요인으로 작용하고 있습니다.

4. 시장 세분화 및 분석

보고서는 웨이퍼 직경(≤200mm, 300mm, 450mm), 애플리케이션(전력 전자, MEMS, RF 전자, 포토닉스, 로직 및 메모리), 최종 사용자 산업(소비자 전자제품, 자동차, 산업, 통신, 헬스케어), 재료 유형(실리콘, 실리콘 카바이드, 갈륨 비소, 갈륨 질화물, 인듐 인화물), 그리고 지역(북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카)별로 시장을 세분화하여 상세한 분석을 제공합니다. 또한 산업 가치 사슬 분석, 규제 환경, 기술 전망, 거시 경제 요인의 영향, 그리고 Porter의 5가지 경쟁 요인 분석을 통해 시장의 구조적 특성을 심층적으로 탐구합니다. 특히 에피택셜 웨이퍼 유형과 선호 애플리케이션의 상세 매핑, 기타 웨이퍼 유형(GaAs, GaN/Substrate, InP 등)에 대한 분석 및 투자 동향 분석도 포함됩니다.

5. 경쟁 환경

시장의 경쟁 환경은 높은 집중도를 보입니다. 상위 5개 제조업체가 300mm 에피택셜 웨이퍼의 약 85%를 공급하며, 이는 공급업체의 높은 교섭력을 시사합니다. 보고서는 SUMCO Corporation, Shin-Etsu Handotai Co. Ltd., GlobalWafers Co. Ltd., Siltronic AG, SK Siltron Co. Ltd. 등 주요 기업들의 프로필, 시장 점유율, 전략적 움직임 및 최근 개발 사항을 상세히 다룹니다.

6. 시장 기회 및 미래 전망

보고서는 에피택셜 성장 애플리케이션의 다양한 기회와 함께, 시장의 미충족 수요(Unmet-Need)를 평가하여 향후 성장 잠재력을 제시합니다.

이 보고서는 실리콘 에피택셜 웨이퍼 시장에 대한 깊이 있는 이해를 돕고, 전략적 의사결정에 필요한 핵심 정보를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 반도체 소자의 소형화

- 4.2.2 전기차용 전력 전자 장치 수요 증가

- 4.2.3 5G 인프라 확장

- 4.2.4 MEMS 센서 채택 증가

- 4.2.5 AI 가속기용 고급 패턴 에피택시 채택

- 4.2.6 신흥 경제국의 웨이퍼 제조 현지화

- 4.3 시장 제약

- 4.3.1 에피택셜 증착 장비에 대한 높은 자본 지출

- 4.3.2 웨이퍼 결함 관리의 복잡성

- 4.3.3 고속 열처리용 헬륨 공급 제약

- 4.3.4 실란 및 염소계 전구체에 대한 환경 규제

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 거시 경제 요인이 시장에 미치는 영향

- 4.8 포터의 5가지 경쟁 요인 분석

- 4.8.1 공급업체의 교섭력

- 4.8.2 구매자의 교섭력

- 4.8.3 신규 진입자의 위협

- 4.8.4 경쟁 강도

- 4.8.5 대체재의 위협

- 4.9 에피택셜 웨이퍼 유형과 선호 애플리케이션의 상세 매핑

- 4.10 에피택셜 웨이퍼의 주요 속성

- 4.11 기타 웨이퍼 유형(GaAs, GaN/기판, InP 등)에 대한 상세 분석

- 4.12 투자 동향 분석

5. 시장 규모 및 성장 예측 (가치)

- 5.1 웨이퍼 직경별

- 5.1.1 ≤200 mm

- 5.1.2 300 mm

- 5.1.3 450 mm

- 5.2 애플리케이션별

- 5.2.1 전력 전자

- 5.2.2 MEMS

- 5.2.3 RF 전자

- 5.2.4 포토닉스

- 5.2.5 로직 및 메모리

- 5.3 최종 사용자 산업별

- 5.3.1 가전제품

- 5.3.2 자동차

- 5.3.3 산업

- 5.3.4 통신

- 5.3.5 헬스케어

- 5.4 재료 유형별

- 5.4.1 실리콘

- 5.4.2 탄화규소

- 5.4.3 갈륨 비소

- 5.4.4 질화갈륨

- 5.4.5 인듐 인화물

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 남미

- 5.5.2.1 브라질

- 5.5.2.2 아르헨티나

- 5.5.2.3 남미 기타 지역

- 5.5.3 유럽

- 5.5.3.1 독일

- 5.5.3.2 영국

- 5.5.3.3 프랑스

- 5.5.3.4 이탈리아

- 5.5.3.5 스페인

- 5.5.3.6 러시아

- 5.5.3.7 유럽 기타 지역

- 5.5.4 아시아 태평양

- 5.5.4.1 중국

- 5.5.4.2 일본

- 5.5.4.3 인도

- 5.5.4.4 대한민국

- 5.5.4.5 동남아시아

- 5.5.4.6 아시아 태평양 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 중동

- 5.5.5.1.1 사우디아라비아

- 5.5.5.1.2 아랍에미리트

- 5.5.5.1.3 터키

- 5.5.5.1.4 중동 기타 지역

- 5.5.5.2 아프리카

- 5.5.5.2.1 남아프리카 공화국

- 5.5.5.2.2 나이지리아

- 5.5.5.2.3 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 주요 기업 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 SUMCO Corporation

- 6.4.2 Shin-Etsu Handotai Co. Ltd.

- 6.4.3 GlobalWafers Co. Ltd.

- 6.4.4 Siltronic AG

- 6.4.5 SK Siltron Co. Ltd.

- 6.4.6 Wafer Works Corporation

- 6.4.7 SweGaN AB

- 6.4.8 MOSPEC Semiconductor Corporation

- 6.4.9 IQE plc

- 6.4.10 II-VI Incorporated

- 6.4.11 Showa Denko K.K.

- 6.4.12 Okmetic Oyj

- 6.4.13 Shanghai Simgui Technology Co. Ltd.

- 6.4.14 Episil Technologies Inc.

- 6.4.15 Siltrinity Microsystems GmbH

- 6.4.16 China Resources Microelectronics Limited

- 6.4.17 Addison Engineering Inc.

- 6.4.18 UniversityWafer Inc.

- 6.4.19 SKC Solmics Co. Ltd.

- 6.4.20 Advanced Micro-Fabrication Equipment Inc.

- 6.4.21 Nova Electronic Materials LLC

- 6.4.22 Topsil Semiconductor Materials A/S

- 6.4.23 SunEdison Semiconductor Ltd.

- 6.4.24 Soitec SA

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

실리콘 에피택셜 웨이퍼는 고순도 실리콘 단결정 기판 위에 결정학적으로 동일한 실리콘 박막층을 성장시킨 웨이퍼를 의미합니다. 여기서 '에피택시(Epitaxy)'는 '위에 배열하다'라는 뜻으로, 기판의 결정 구조를 그대로 유지하면서 그 위에 새로운 층을 성장시키는 기술을 지칭합니다. 주로 화학 기상 증착(CVD) 방식을 사용하여 실란(SiH4) 또는 디클로로실란(SiH2Cl2)과 같은 가스 전구체를 고온에서 분해하여 실리콘 원자를 기판 위에 증착시킵니다. 이 에피층은 기판보다 더 높은 순도, 정밀하게 제어된 도핑 농도, 그리고 결함이 적은 특성을 가집니다. 이러한 특성은 반도체 소자의 전기적 성능을 최적화하고 신뢰성을 향상시키는 데 필수적인 요소로 작용합니다.

실리콘 에피택셜 웨이퍼는 다양한 종류로 분류될 수 있습니다. 첫째, 도핑 농도 및 유형에 따라 N형 에피 웨이퍼(인, 비소, 안티몬 등 도핑), P형 에피 웨이퍼(붕소 등 도핑), 그리고 RF 소자 등에 사용되는 매우 낮은 도핑 농도의 고저항 에피 웨이퍼로 나뉩니다. 특히, 고도핑된 기판 위에 저도핑된 에피층을 성장시키는 구조는 CMOS 소자의 래치업(latch-up) 현상을 방지하고 전력 소자의 항복 전압을 개선하는 데 효과적입니다. 둘째, 구조에 따라 단일 에피층 웨이퍼가 가장 일반적이며, 서로 다른 도핑 농도나 유형의 에피층을 여러 겹 쌓아 복잡한 소자 구조를 구현하는 다층 에피층 웨이퍼도 존재합니다. 또한, 실리콘 기판 위에 절연층(SiO2)을 형성하고 그 위에 에피층을 성장시키는 SOI(Silicon-on-Insulator) 에피 웨이퍼는 누설 전류를 줄이고 고속 동작을 가능하게 하여 특정 고성능 응용 분야에서 활용됩니다.

이러한 실리콘 에피택셜 웨이퍼는 현대 반도체 산업의 광범위한 분야에서 핵심적인 재료로 사용됩니다. 마이크로프로세서, 메모리(DRAM, NAND 제외), ASIC 등 대부분의 디지털 집적회로에 사용되는 CMOS 로직 소자의 경우, 에피층은 기판의 래치업 현상을 방지하고 소자 특성을 안정화하는 데 기여합니다. 또한, MOSFET, IGBT, 다이오드 등 고전압, 고전류를 다루는 전력 반도체에서는 에피층의 두께와 도핑 농도를 정밀하게 제어하여 항복 전압 및 온저항 특성을 최적화합니다. 통신용 증폭기, 스위치 등 RF 소자에서는 고저항 에피층을 통해 기판 손실을 줄이고 고주파 특성을 향상시키며, CMOS 이미지 센서(CIS)에서는 광전 변환 효율을 높이고 노이즈를 줄이는 데 중요한 역할을 합니다. 이 외에도 MEMS(Micro-Electro-Mechanical Systems) 소자 및 고신뢰성과 고온 동작이 요구되는 자동차 전장 부품 등 다양한 분야에서 필수적으로 활용됩니다.

실리콘 에피택셜 웨이퍼의 제조 및 활용에는 여러 관련 기술이 수반됩니다. 에피택셜 성장 기술로는 실란, 디클로로실란, 트리클로로실란 등을 이용한 고온(1000~1200°C) 화학 기상 증착(CVD)이 주를 이루며, 초고진공에서 원자빔을 이용하여 정밀하게 층을 성장시키는 분자선 에피택시(MBE)는 주로 연구용으로 사용됩니다. 웨이퍼 가공 기술로는 에피층 성장 전후 웨이퍼 표면의 평탄도를 확보하는 연마(Polishing)와 미세 오염물질 제거를 통해 결함 발생을 최소화하는 세정(Cleaning)이 중요합니다. 또한, 에피층의 품질을 평가하기 위한 측정 및 분석 기술도 필수적입니다. 푸리에 변환 적외선 분광법(FTIR)이나 비접촉식 광학 측정으로 두께를 측정하고, 4탐침 저항 측정(Four-point probe)이나 캐패시턴스-전압(CV) 측정으로 도핑 농도를 분석합니다. 광학 현미경, 주사 전자 현미경(SEM), 투과 전자 현미경(TEM), 표면 결함 스캐너 등을 통해 결함을 분석하고, X선 회절(XRD)로 결정성을 평가합니다.

시장 배경을 살펴보면, 인공지능(AI), 사물 인터넷(IoT), 5G 통신, 자율주행차, 데이터 센터 등 첨단 기술의 발전과 함께 고성능, 고신뢰성 반도체 수요가 급증하면서 실리콘 에피택셜 웨이퍼 시장은 지속적으로 성장하고 있습니다. 특히 전력 반도체 및 RF 소자의 수요 증가는 시장 성장을 견인하는 주요 동력입니다. 현재 신에츠화학(Shin-Etsu Chemical), 섬코(SUMCO) 등 일본 기업들이 시장을 선도하고 있으며, 독일의 실트로닉(Siltronic), 한국의 SK실트론(SK Siltron) 등이 주요 공급사로 경쟁하고 있습니다. 기술 트렌드로는 300mm 웨이퍼로의 전환 가속화, 초고순도 및 초평탄도 요구 증대, 다층 에피 구조 및 SOI 에피 웨이퍼 기술 발전, 그리고 저온 에피 성장 기술 개발 등이 있습니다. 반도체 산업의 핵심 소재로서 글로벌 공급망 안정화 및 기술 자립의 중요성 또한 부각되고 있습니다.

미래 전망에 있어서 실리콘 에피택셜 웨이퍼는 더욱 고성능화 및 다기능화될 것으로 예상됩니다. AI 칩, 고성능 컴퓨팅(HPC) 등 더욱 복잡하고 고성능을 요구하는 소자 개발에 따라 에피 웨이퍼의 정밀 제어 기술은 더욱 중요해질 것입니다. 실리콘 카바이드(SiC), 갈륨 나이트라이드(GaN) 등 차세대 전력 반도체 소재의 에피 성장 기술 발전과 함께, 실리콘 에피 웨이퍼는 기존 시장을 공고히 하면서 특정 응용 분야에서는 이들 신소재와 상호 보완적으로 발전할 것입니다. 또한, 에너지 효율적인 에피 성장 공정 개발, 재활용 기술 도입 등 친환경적이고 비용 효율적인 생산 방식에 대한 연구가 활발해질 것입니다. 3D 적층, 이종 집적 등 첨단 패키징 기술과의 시너지를 통해 웨이퍼 레벨에서의 기능 통합 및 성능 향상도 지속될 것입니다. 전 세계적인 디지털 전환 가속화와 함께 반도체 산업의 성장은 지속될 것이며, 실리콘 에피택셜 웨이퍼는 그 핵심 기반 소재로서 꾸준히 중요한 역할을 수행할 것으로 전망됩니다.