❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

실리콘 필름 시장 개요 (2025-2030)

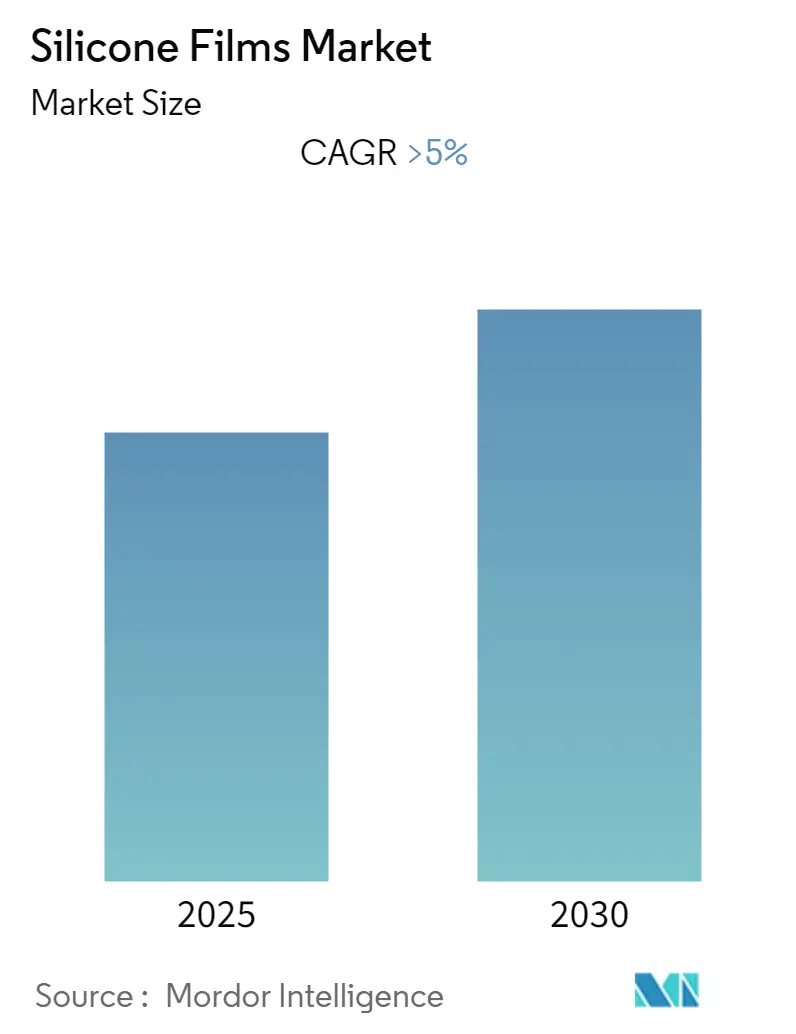

Mordor Intelligence의 보고서에 따르면, 실리콘 필름 시장은 예측 기간 동안 5% 이상의 연평균 성장률(CAGR)을 기록하며 성장할 것으로 전망됩니다. 본 보고서는 2019년부터 2030년까지의 시장을 분석하며, 특히 2025년부터 2030년까지의 예측 데이터를 제공합니다. 과거 데이터는 2019년부터 2023년까지를 포함합니다.

시장은 유형별로 이형 라이너(Release Liner), 코팅 필름(Coated Films), 고무 필름(Rubber Films) 및 기타로 세분화되며, 최종 사용자 산업별로는 전기전자, 산업, 헬스케어, 포장 및 기타로 분류됩니다. 지리적으로는 아시아 태평양, 북미, 남미, 유럽, 중동 및 아프리카 지역으로 나누어 분석됩니다.

현재 시장은 아시아 태평양 지역이 가장 큰 시장이자 가장 빠르게 성장하는 시장으로 나타났으며, 이는 중국, 인도, 일본과 같은 국가들의 소비 증가에 기인합니다. 시장 집중도는 낮은 편으로, 여러 기업이 시장 점유율을 놓고 경쟁하는 파편화된 특성을 보입니다.

# 주요 시장 동향 및 통찰

1. 전기전자 산업의 시장 지배

전기전자 산업은 예측 기간 동안 글로벌 실리콘 필름 시장을 지배할 것으로 예상됩니다. 실리콘 필름은 소수성(hydrophobicity), 높은 절연 파괴 강도(high dielectric breakdown), 고온 및 저온 저항성과 같은 핵심 특성으로 인해 전자 산업에서 광범위하게 사용됩니다. 특히 산업용, 테이프, 전자 산업의 감압 라벨 스톡에 사용되는 감압 접착제(pressure-sensitive adhesives)에서 접착 이형(adhesive release) 기능을 제공합니다.

중국 중산층 인구의 가처분 소득 증가와 중국으로부터 전자제품을 수입하는 국가들의 전자제품 수요 증가는 전자제품 생산을 더욱 촉진할 것으로 예상되며, 이는 예측 기간 동안 실리콘 유체 및 엘라스토머 시장을 활성화할 것입니다.

소비재 시장의 총 매출은 2017년 약 2,600억 달러에서 2018년 약 2,900억 달러로 증가했으며, 2023년에는 약 3,400억 달러에 이를 것으로 전망됩니다. 이 시장은 2023년까지 약 5,300억 달러 규모로 성장할 것으로 예측됩니다. 소비자 전자제품 시장 사용자 수도 꾸준히 증가하여, 2017년 72억 명에서 2018년 73억 명으로 늘어났으며, 2023년에는 77억 명으로 성장할 것으로 예측됩니다. 이러한 요인들이 예측 기간 동안 전자 산업에서 실리콘 필름의 수요 증가에 크게 기여할 것으로 보입니다.

2. 아시아 태평양 지역의 시장 지배

아시아 태평양 지역은 전자, 포장 및 의료 산업의 소비에 힘입어 실리콘 필름의 가장 큰 시장입니다.

* 중국: 중국은 세계 최대의 전자제품 생산 기지를 보유하고 있으며, 스마트폰, OLED TV, 태블릿, 전선 및 케이블과 같은 전자제품 부문에서 가장 높은 성장을 기록했습니다. 중국은 국내 수요를 충족시킬 뿐만 아니라 다른 국가로 전자제품을 수출하는 주요 국가입니다. 또한, 중국은 세계에서 가장 큰 헬스케어 부문 중 하나를 가지고 있습니다. 중국의 제13차 5개년 계획은 건강과 혁신을 우선시하여 의료기기 제조 부문에 대한 투자를 증가시킬 것으로 예상됩니다. 이는 만성 및 노화 관련 질병 치료를 위한 첨단 의료 장비 생산을 늘려 향후 실리콘 필름 수요를 증가시킬 것입니다.

* 인도: 인도 브랜드 자산 재단(IBEF)에 따르면, 인도 전자 시장은 2017년부터 2020년까지 41%의 CAGR을 기록하며 4,000억 달러 규모에 이를 것으로 예상됩니다. 인도 전자 산업은 전 세계적으로 가장 빠르게 성장하는 산업 중 하나입니다. 특히 스마트폰 및 소비자 전자제품 산업의 수요 증가로 인해 PCB(인쇄회로기판)의 국내 수요가 크게 증가할 것으로 보입니다. 현재 PCB 수요의 35%만이 국내 제조업체에 의해 충족되며, 65%는 수입에 의존하고 있습니다. 약 200개의 PCB 제조업체가 인도에 있습니다. 전반적으로 PCB, 반도체 등의 생산 증가는 전자 부문에서 실리콘 수요를 견인할 것입니다.

* 한국: 한국 의료기기 산업 협회(KMDIA)에 따르면, 한국 의료기기 시장은 2019 회계연도 말 기준 55억 달러 이상에 달했습니다. 한국은 전체 시장 수요의 약 60%를 충족하기 위해 미국, 독일, 일본으로부터 고가 의료기기를 수입하며, 나머지 40%는 국내 제조업체에 의해 충족됩니다.

이러한 요인들과 해당 지역의 확고한 산업들은 예측 기간 동안 실리콘 필름 수요 증가에 크게 기여할 것으로 예상됩니다.

# 경쟁 환경

실리콘 필름 시장은 여러 기업이 시장 점유율을 놓고 경쟁하는 파편화된(fragmented) 특성을 보입니다. 주요 기업으로는 Wacker Chemie AG, Mitsubishi Chemical Corporation, Elkem Silicones, DuPont, Mitsui Chemicals Tohcello.Inc 등이 있습니다.

이 보고서는 실리콘 필름 시장에 대한 포괄적인 분석을 제공합니다. 연구는 특정 가정과 범위 내에서 신뢰할 수 있는 방법론을 기반으로 시장을 분석합니다.

시장 개요

실리콘 필름 시장은 예측 기간인 2025년부터 2030년까지 5% 이상의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다. 2025년 기준 아시아 태평양 지역이 가장 큰 시장 점유율을 차지하며, 동시에 가장 빠르게 성장하는 지역으로 예상됩니다. 주요 시장 참여 기업으로는 Wacker Chemie AG, Mitsubishi Chemical Corporation, Elkem Silicones, Dupont, Mitsui Chemicals Tohcello.Inc 등이 있습니다.

시장 역학

시장 성장의 주요 동인으로는 포장 산업 및 전자 산업에서의 수요 증가가 꼽힙니다. 반면, 높은 제조 비용과 코로나19 팬데믹으로 인한 불리한 여건은 시장 성장을 저해하는 제약 요인으로 작용합니다. 보고서는 산업 가치 사슬 분석과 함께 공급업체 및 구매자의 교섭력, 신규 진입자의 위협, 대체 제품의 위협, 경쟁 강도를 포함하는 Porter의 5가지 경쟁 요인 분석을 통해 시장 구조를 심층적으로 파악합니다.

시장 세분화

시장은 다음과 같은 기준에 따라 세분화됩니다.

유형별로는 이형 필름, 코팅 필름, 고무 필름 및 기타 유형으로 나뉩니다.

최종 사용자 산업별로는 전기 및 전자, 산업, 헬스케어, 포장 및 기타 산업 분야로 구분됩니다. 특히 헬스케어 산업에서의 성장 기회가 주목됩니다.

지역별로는 아시아 태평양(중국, 인도, 일본, 한국 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)로 광범위하게 분석됩니다.

경쟁 환경

보고서는 시장 내 경쟁 구도를 상세히 다룹니다. 인수합병, 합작 투자, 협력 및 계약 등 주요 기업들의 전략적 활동을 분석하며, 시장 점유율 및 순위 분석을 통해 주요 기업들의 시장 위치를 평가합니다. 또한, 선도 기업들이 채택한 전략을 분석하고, 3M, DuPont, Elkem Silicones, Mitsubishi Chemical Corporation, SKC, Wacker Chemie AG 등 20개 이상의 주요 기업 프로필을 제공하여 각 기업의 강점과 시장 위치를 조명합니다.

시장 기회 및 미래 동향

헬스케어 산업에서의 성장 기회가 두드러지며, 이 외에도 다양한 시장 기회와 미래 동향이 제시됩니다.

보고서 범위 및 기간

본 보고서는 2019년부터 2024년까지의 실리콘 필름 시장의 과거 규모를 다루며, 2025년부터 2030년까지의 시장 규모를 예측합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 포장 산업의 수요 증가

- 4.1.2 전자 산업에서의 사용 증가

- 4.2 제약

- 4.2.1 높은 제조 비용

- 4.2.2 코로나19 발생으로 인한 불리한 조건

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 힘 분석

- 4.4.1 공급업체의 교섭력

- 4.4.2 구매자의 교섭력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품의 위협

- 4.4.5 경쟁 정도

5. 시장 세분화

- 5.1 유형

- 5.1.1 이형 라이너

- 5.1.2 코팅 필름

- 5.1.3 고무 필름

- 5.1.4 기타

- 5.2 최종 사용자 산업

- 5.2.1 전기 & 전자

- 5.2.2 산업

- 5.2.3 헬스케어

- 5.2.4 포장

- 5.2.5 기타

- 5.3 지리

- 5.3.1 아시아 태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 기타 아시아 태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 프랑스

- 5.3.3.4 이탈리아

- 5.3.3.5 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 남아프리카

- 5.3.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율 (%)/순위 분석

- 6.3 선두 기업들이 채택한 전략

- 6.4 기업 프로필

- 6.4.1 3M

- 6.4.2 Cheever Specialty Paper & Film

- 6.4.3 Deku

- 6.4.4 DuPont

- 6.4.5 Elkem Silicones

- 6.4.6 Garware Polyester Ltd.

- 6.4.7 GASCOGNE FLEXIBLE, S.A.S.

- 6.4.8 Industrias de transformacion de Andoain SA – ITASA

- 6.4.9 Infiana

- 6.4.10 Loparex

- 6.4.11 Mitsubishi Chemical Corporation

- 6.4.12 Mitsui Chemicals Tohcello.Inc

- 6.4.13 Momentive

- 6.4.14 Polyplex

- 6.4.15 Rayven, Inc.

- 6.4.16 Rossella S.r.l.

- 6.4.17 Saint-Gobain Performance Plastics

- 6.4.18 Siliconature S.P.A.

- 6.4.19 SJA Film Technologies Ltd

- 6.4.20 SKC, Inc.

- 6.4.21 Tee Group Films

- 6.4.22 The Rubber Company

- 6.4.23 Toray Advanced Film Co. Ltd

- 6.4.24 Wacker Chemie AG

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 헬스케어 산업의 성장 기회

- 7.2 기타 기회

실리콘 필름은 실리콘 고무를 주성분으로 하여 얇은 막 형태로 제조된 고기능성 소재입니다. 실리콘의 독특한 화학 구조에서 비롯되는 우수한 내열성, 내한성, 내후성, 전기 절연성, 비점착성, 유연성, 화학적 안정성 등의 특성을 지니고 있어 다양한 산업 분야에서 핵심적인 역할을 수행하고 있습니다. 특히, 넓은 온도 범위에서 안정적인 물성을 유지하며, 인체에 무해하고 환경 친화적인 특성으로 인해 그 활용 범위가 지속적으로 확대되고 있습니다.

실리콘 필름은 그 기능과 용도에 따라 여러 종류로 분류될 수 있습니다. 첫째, 이형 필름은 점착성 물질로부터 쉽게 분리되도록 표면에 실리콘 코팅을 한 필름으로, 주로 점착 테이프, 라벨, 복합재료 성형 공정 등에서 사용됩니다. PET, PP, PE 등의 다양한 기재 위에 실리콘 이형층을 형성하여 점착제와의 적절한 박리력을 구현합니다. 둘째, 보호 필름은 제품의 표면을 스크래치, 오염, 화학 물질 등으로부터 보호하는 목적으로 사용되며, 내열성, 내화학성, 내마모성 등이 강조됩니다. 셋째, 전기 절연 필름은 높은 절연 파괴 강도와 내열성을 요구하는 전기 및 전자 부품의 절연재로 활용됩니다. 넷째, 열전도 필름은 열을 효과적으로 전달하여 방열 기능을 수행하는 소재로, 전자 기기의 발열 문제를 해결하는 데 기여합니다. 실리콘 매트릭스에 세라믹 또는 금속 충진재를 분산시켜 열전도성을 극대화합니다. 다섯째, 의료용 필름은 생체 적합성이 우수하여 상처 드레싱, 의료용 테이프, 인체 삽입형 기기 코팅 등 의료 및 헬스케어 분야에서 중요한 역할을 합니다. 마지막으로, 광학용 필름은 높은 투명성, 내열성, 내구성을 요구하는 디스플레이, 광학 센서 등에 적용됩니다.

실리콘 필름의 용도는 매우 광범위합니다. 전자 산업에서는 디스플레이 제조 공정의 이형 필름, 반도체 웨이퍼 보호 필름, PCB의 절연재, LED 방열 시트, 스마트폰 부품의 고정 및 보호 필름 등으로 필수적으로 사용됩니다. 자동차 산업에서는 전기차 배터리 모듈의 열 관리, 전장 부품의 절연 및 보호, 내장재의 내열성 및 내후성 향상에 기여합니다. 의료 및 헬스케어 분야에서는 상처 드레싱, 의료용 테이프, 웨어러블 기기 부품, 인체 삽입형 기기의 코팅재 등으로 활용되어 환자의 편의성과 안전성을 높입니다. 산업용으로는 고온 공정용 이형 필름, 컨베이어 벨트, 가스켓, 실링재, 건축용 실란트 등 다양한 분야에서 내구성과 기능성을 제공합니다. 또한, 식품 산업에서는 베이킹 매트, 식품 포장재의 비점착 코팅 등으로 사용되며, 신재생 에너지 분야에서는 태양광 모듈의 봉지재, 풍력 터빈 부품의 내구성 강화 등에 기여하고 있습니다.

실리콘 필름의 제조 및 응용에는 다양한 관련 기술이 수반됩니다. 핵심적으로는 다양한 특성을 가진 실리콘 폴리머를 합성하는 기술이 중요하며, 액상 실리콘 고무(LSR)나 고체 실리콘 고무(HCR) 등 용도에 맞는 실리콘 원료를 개발하는 것이 필수적입니다. 또한, 실리콘 용액을 기재 위에 균일하게 도포하는 정밀 코팅 기술, 특히 롤투롤(Roll-to-Roll) 코팅이나 슬롯 다이(Slot Die) 코팅 기술은 필름의 품질과 생산 효율성을 결정하는 중요한 요소입니다. 특정 기능을 강화하기 위해 실리콘에 세라믹 분말, 금속 분말, 유리 섬유 등의 충진재를 첨가하여 복합화하는 기술도 중요합니다. 이 외에도 플라즈마 처리, UV 경화 등을 통해 필름의 표면 에너지를 조절하여 접착력을 개선하거나 이형성을 강화하는 표면 처리 기술, 그리고 초박막 필름 제조를 위한 압출 및 캘린더링(Calendering) 기술 등이 실리콘 필름 산업의 발전을 이끌고 있습니다.

실리콘 필름 시장은 전방 산업의 성장과 함께 꾸준히 확대되고 있습니다. 전자 기기의 고성능화 및 소형화 추세, 전기차 및 자율주행차 시장의 급격한 성장, 고령화 사회에 따른 의료기기 산업의 발전, 그리고 신재생 에너지 투자 증가 등이 시장 성장의 주요 동력으로 작용하고 있습니다. 특히, 고기능성 및 친환경성에 대한 요구가 증대되면서 맞춤형 솔루션을 제공하는 기술력이 시장 경쟁의 핵심 요소로 부상하고 있습니다. 글로벌 시장에서는 Dow, Wacker, Shin-Etsu 등과 같은 대형 화학 기업들이 선도적인 위치를 차지하고 있으며, 국내외 전문 기업들도 특정 응용 분야에서 경쟁력을 확보하고 있습니다. 실리콘 원료인 실란(Silane)의 가격 변동은 시장에 영향을 미칠 수 있는 요인 중 하나입니다.

미래 실리콘 필름 시장은 더욱 고기능화 및 다기능화되는 방향으로 발전할 것으로 전망됩니다. 더 높은 내열성, 우수한 열전도성, 정밀한 이형성, 그리고 생체 적합성 등 특정 요구 사항을 충족하는 맞춤형 필름 개발이 가속화될 것입니다. 또한, 웨어러블 기기, 플렉서블 디스플레이 등 차세대 전자 기기에 적용하기 위한 초박막화 및 유연화 기술 개발이 활발히 이루어질 것입니다. 친환경성에 대한 사회적 요구가 증대됨에 따라 재활용성 향상, 저에너지 공정 도입, 유해 물질 저감 등 환경 규제에 대응하는 기술 개발도 중요한 과제가 될 것입니다. 인공지능(AI), 사물인터넷(IoT), 로봇 공학 등 첨단 산업 분야에서 새로운 응용처가 지속적으로 발굴될 것이며, 스마트 제조 공정의 도입을 통해 생산 효율성 증대 및 품질 관리 강화가 이루어질 것으로 예상됩니다. 이러한 기술 발전과 시장 확대는 실리콘 필름이 미래 산업의 핵심 소재로서 그 중요성을 더욱 공고히 할 것임을 시사합니다.